下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31一般減值模型是什么?:一般減值模型是什么?一般減值模型是企業(yè)應(yīng)當(dāng)在每個資產(chǎn)負(fù)債表日評估相關(guān)金融工具的信用風(fēng)險自初始確認(rèn)后是否已顯著增加,并按照下列情形分別計量其損失準(zhǔn)備、確認(rèn)預(yù)期信用損失及其變動:自初始確認(rèn)后并未顯著增加;自初始確認(rèn)后已顯著增加。

00:28

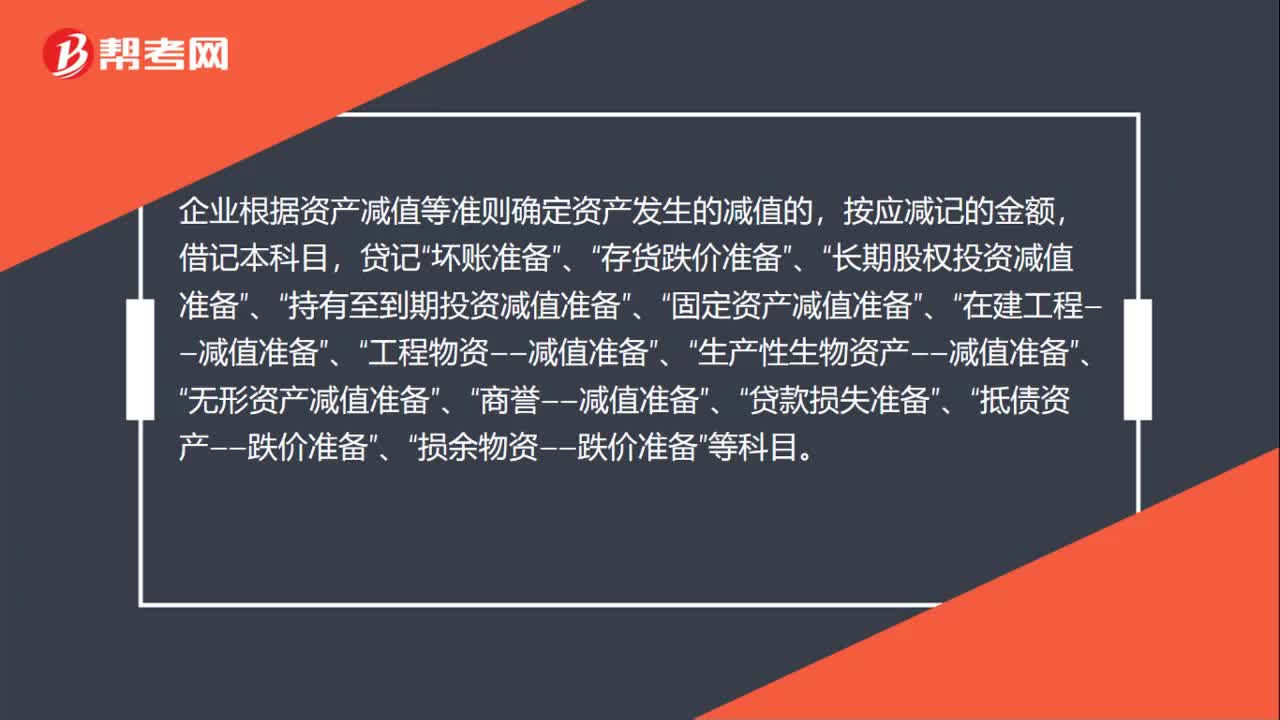

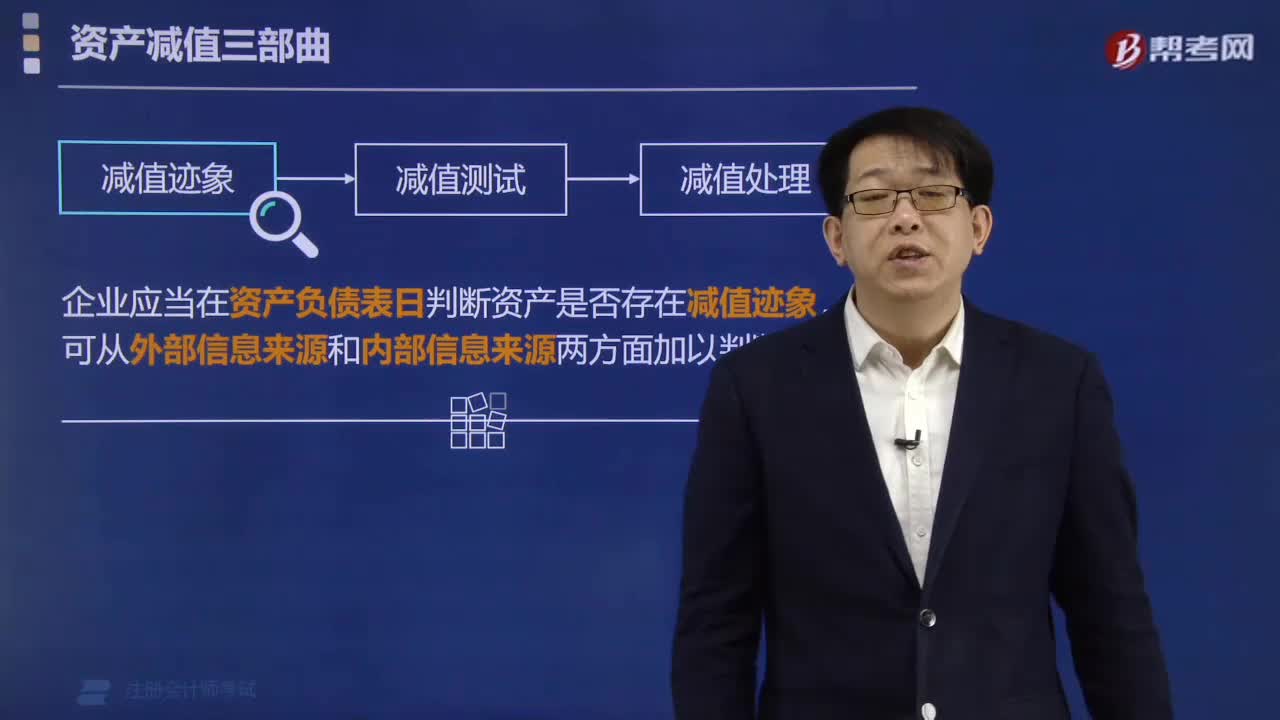

00:28減值是什么意思?:減值是什么意思?減值是指資產(chǎn)的可收回金額低于其賬面價值。這里的資產(chǎn),除了特別規(guī)定外,包括單項資產(chǎn)和資產(chǎn)組。資產(chǎn)組,是指企業(yè)可以認(rèn)定的最小資產(chǎn)組合,其產(chǎn)生的現(xiàn)金流入應(yīng)當(dāng)基本上獨立于其他資產(chǎn)或者資產(chǎn)組產(chǎn)生的現(xiàn)金流入。

00:17

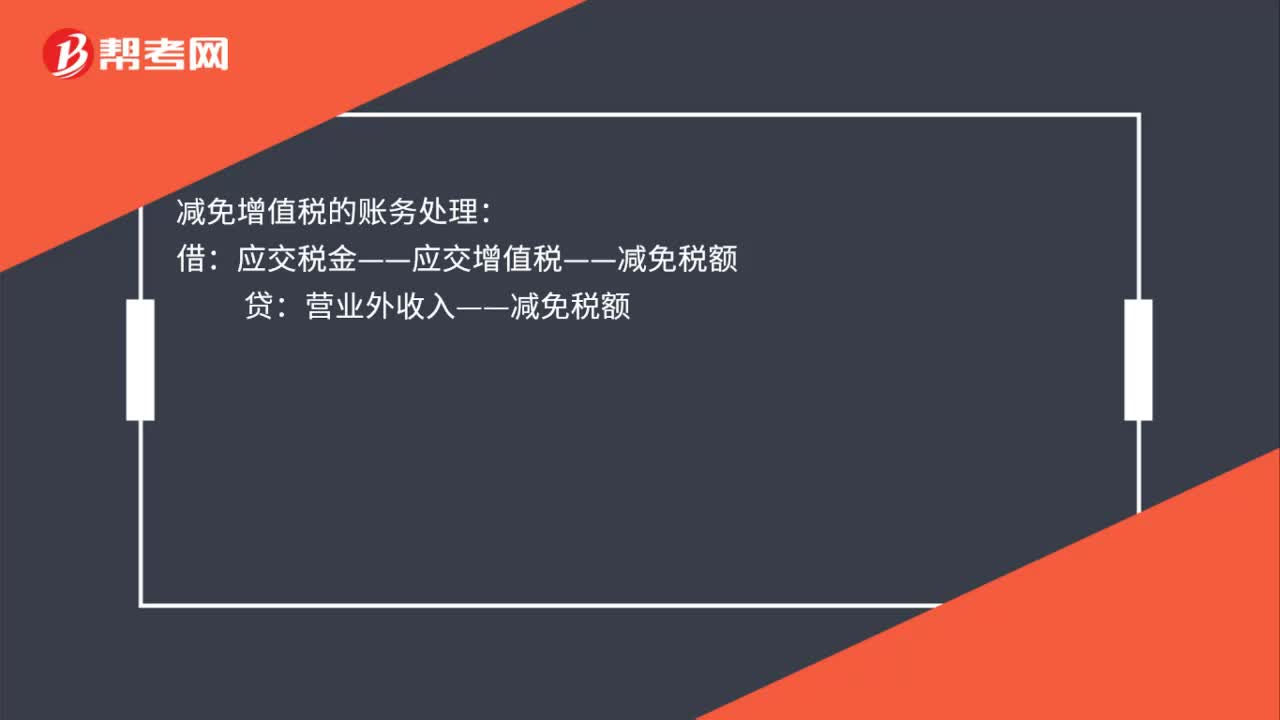

00:17減免增值稅的賬務(wù)處理是什么?:減免增值稅的賬務(wù)處理:借:應(yīng)交稅金——應(yīng)交增值稅——減免稅額:貸營業(yè)外收入——減免稅額

05:23

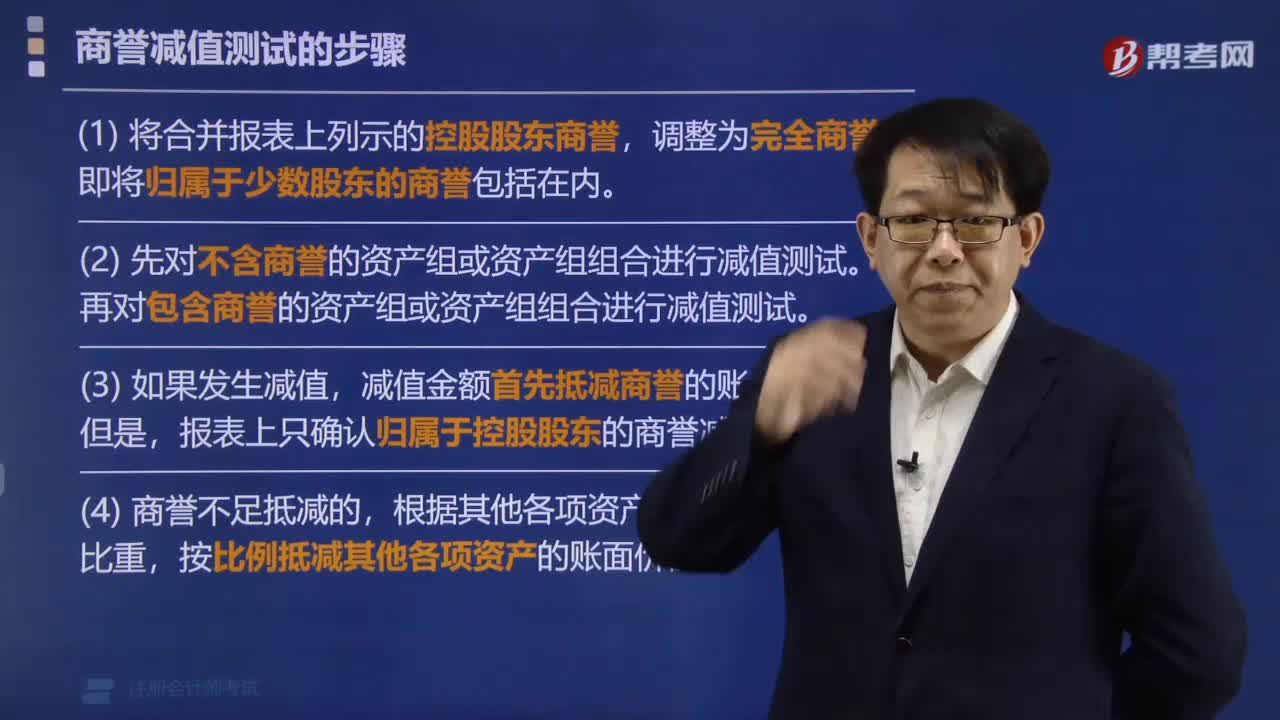

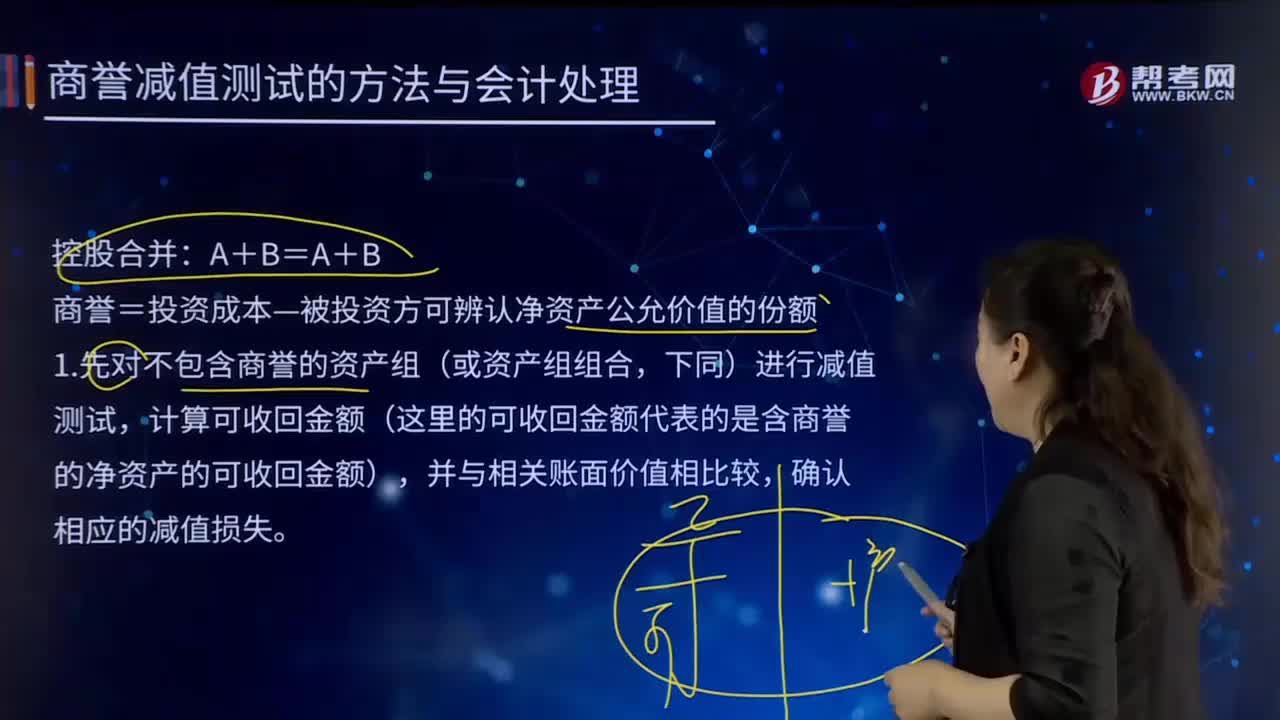

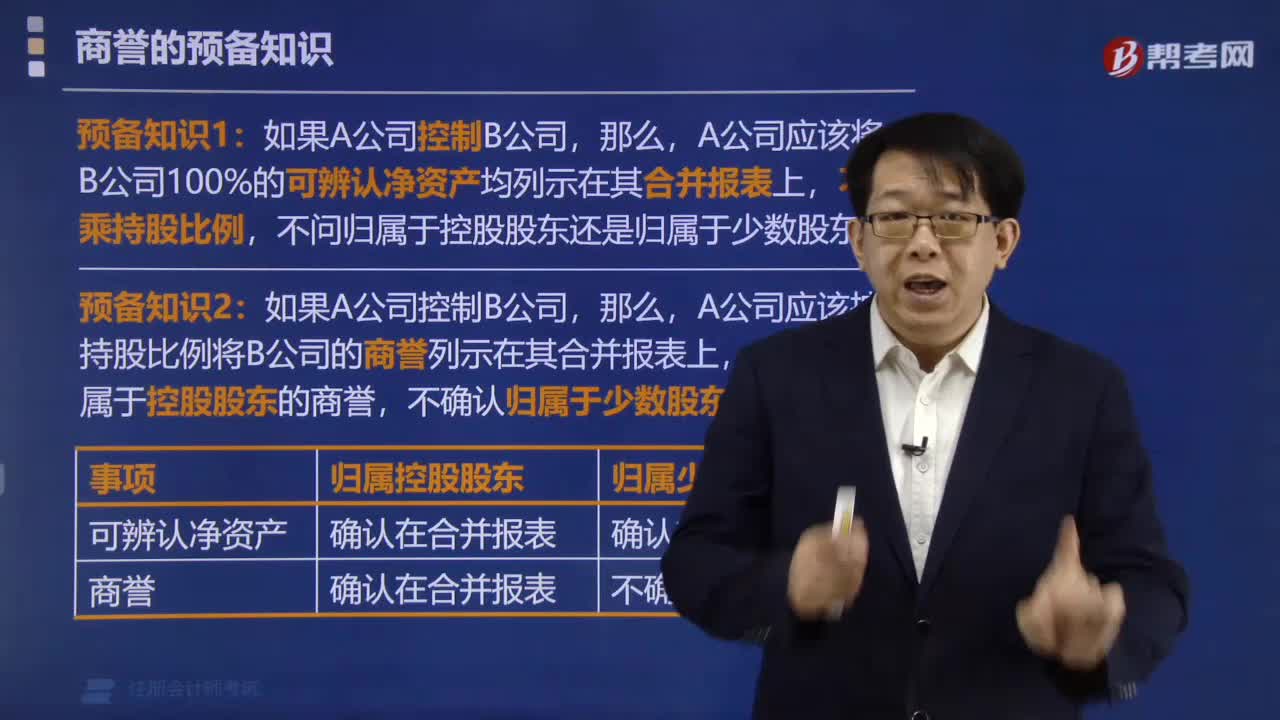

05:23商譽減值測試的方法與會計處理的內(nèi)容分別是什么?:則需要合理估計該項資產(chǎn)的可收回金額。商譽=投資成本—被投資方可辨認(rèn)凈資產(chǎn)公允價值的份額,計算可收回金額(這里的可收回金額代表的是含商譽的凈資產(chǎn)的可收回金額)。②再計算分?jǐn)偵套u后資產(chǎn)組(即子公司)的全部賬面價值=子公司可辨認(rèn)資產(chǎn)賬面價值+子公司全部商譽。以確定包括商譽的資產(chǎn)組是否發(fā)生了減值,則將商譽減值損失在母公司和少數(shù)股東之間按投資比例進(jìn)行分?jǐn)偂?/p>

02:51

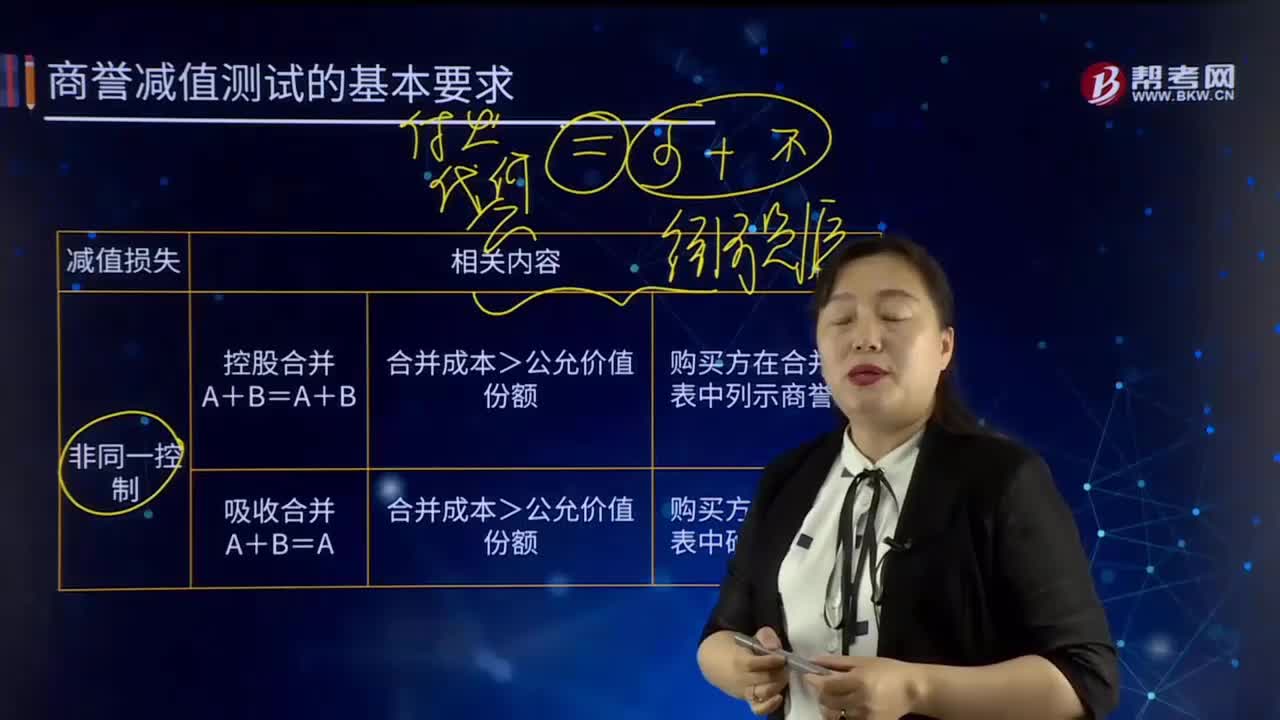

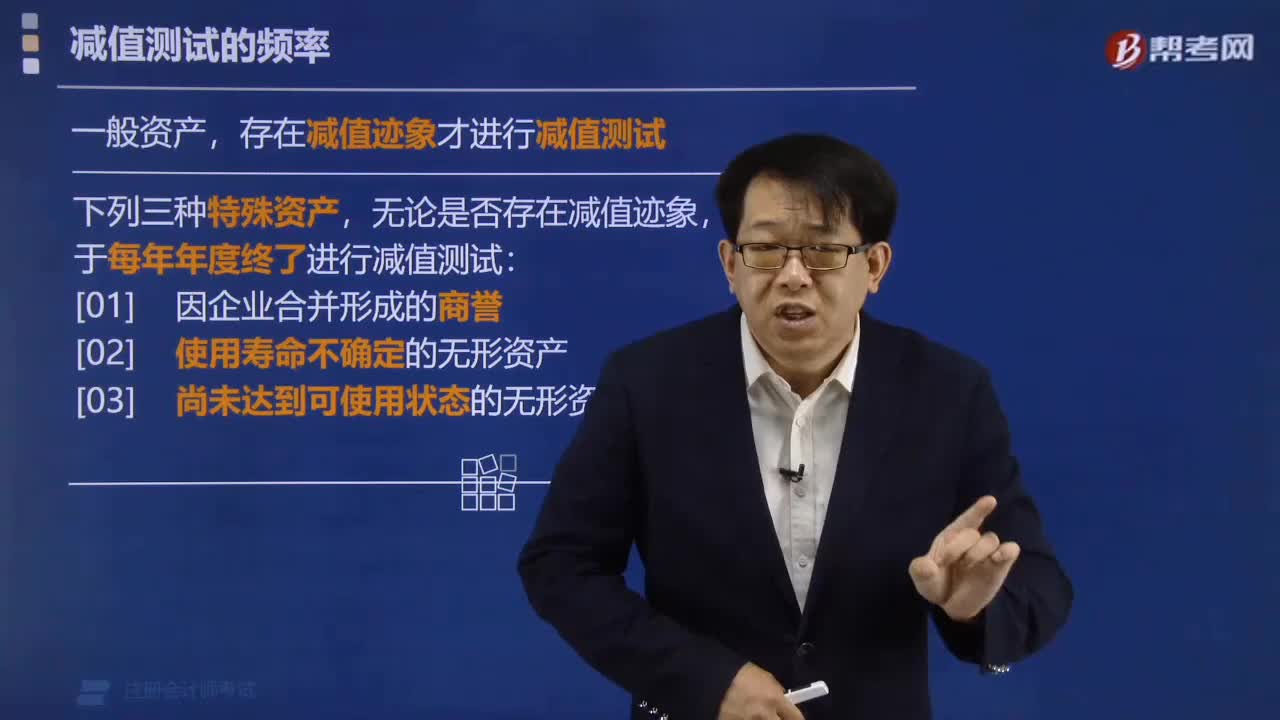

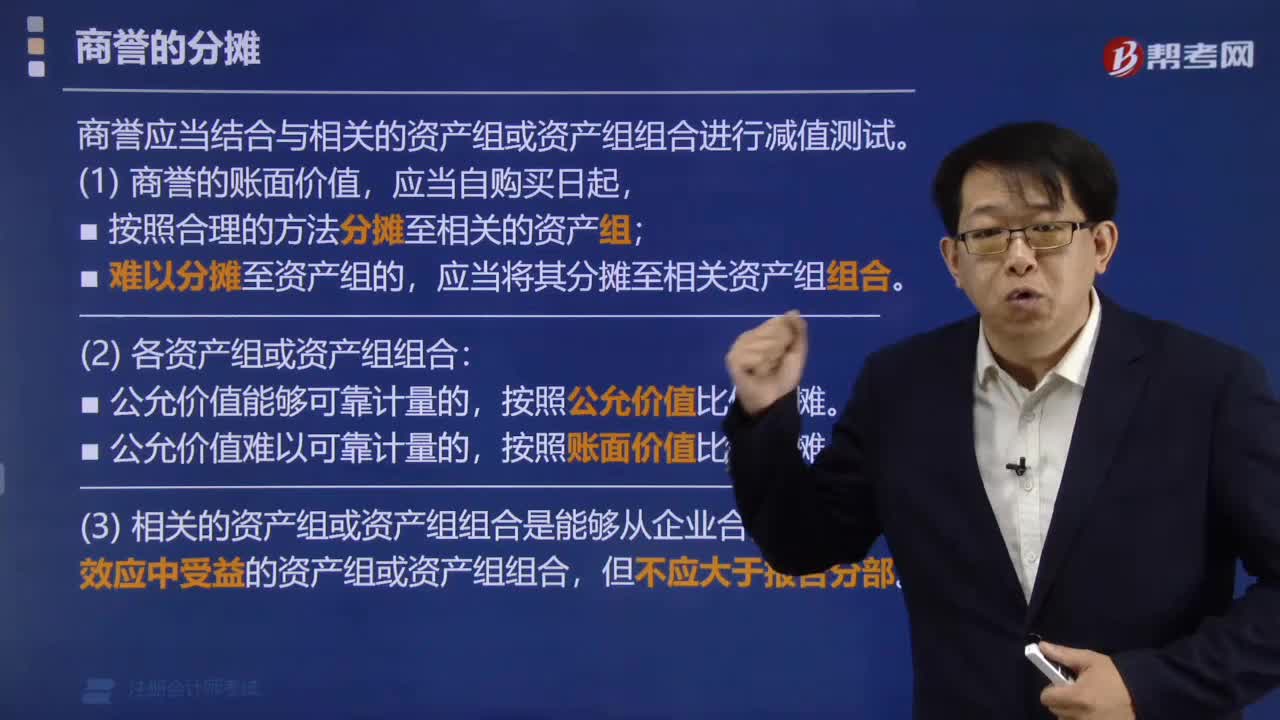

02:51商譽減值測試的基本要求是什么?:商譽減值測試的基本要求是什么?所以商譽應(yīng)當(dāng)結(jié)合與其相關(guān)的資產(chǎn)組或者資產(chǎn)組組合進(jìn)行減值測試。相關(guān)的資產(chǎn)組或者資產(chǎn)組組合應(yīng)當(dāng)是能夠從企業(yè)合并的協(xié)同效應(yīng)中受益的資產(chǎn)組或者資產(chǎn)組組合,為了進(jìn)行商譽減值測試,因企業(yè)合并形成的商譽的賬面價值,應(yīng)當(dāng)自購買日起按照合理的方法分?jǐn)傊料嚓P(guān)的資產(chǎn)組;應(yīng)當(dāng)將商譽分?jǐn)傊料嚓P(guān)的資產(chǎn)組組合。2.商譽的減值測試思路,商譽的價值也應(yīng)分?jǐn)偟礁鱾€資產(chǎn)組或資產(chǎn)組組合的賬面價值中。

05:43

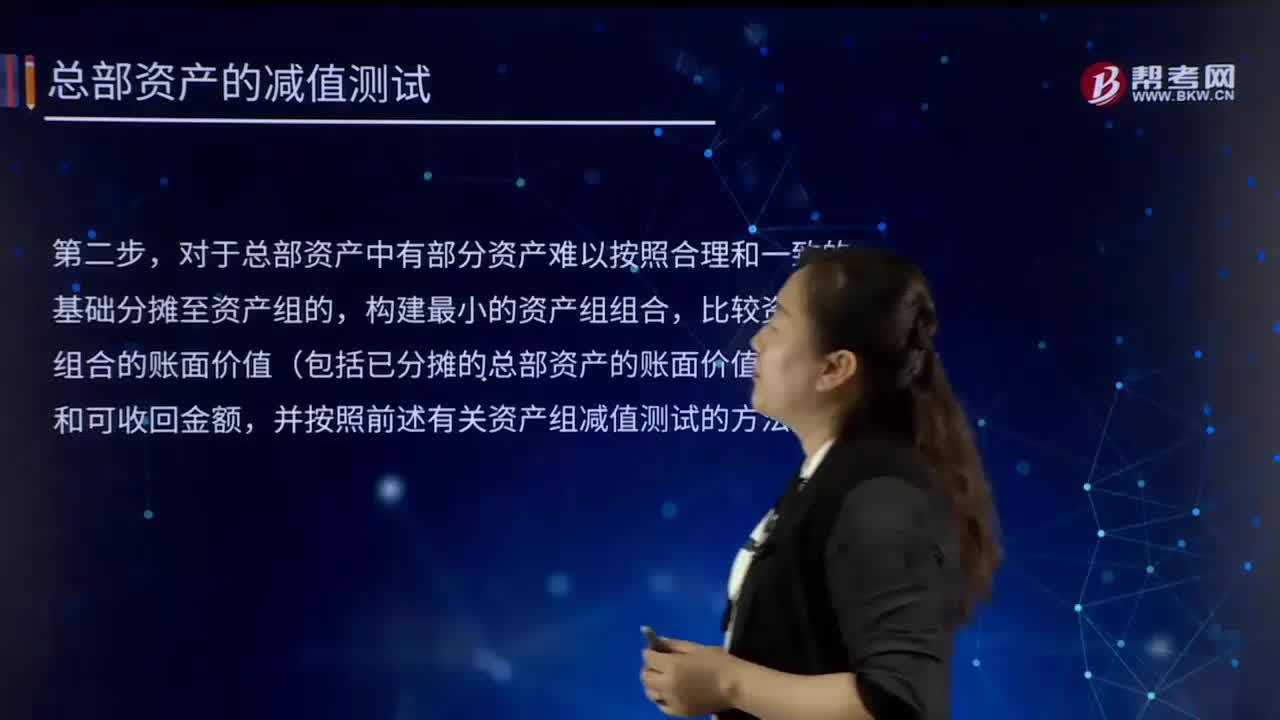

05:43總部資產(chǎn)減值測試有那哪些步驟?:總部資產(chǎn)的顯著特征是難以脫離其他資產(chǎn)或者資產(chǎn)組產(chǎn)生獨立的現(xiàn)金流入,其賬面價值也難以完全歸屬于某一資產(chǎn)組。總部資產(chǎn)通常難以單獨進(jìn)行減值測試,企業(yè)應(yīng)當(dāng)計算確定該總部資產(chǎn)所歸屬的資產(chǎn)組或者資產(chǎn)組組合的可收回金額,對于總部資產(chǎn)能夠按照合理和一致的基礎(chǔ)分?jǐn)傊料嚓P(guān)資產(chǎn)組的部分,再比較分?jǐn)偤蟮馁Y產(chǎn)組的賬面價值和可收回金額,對于總部資產(chǎn)中有部分資產(chǎn)難以按照合理和一致的基礎(chǔ)分?jǐn)傊临Y產(chǎn)組的。

09:22

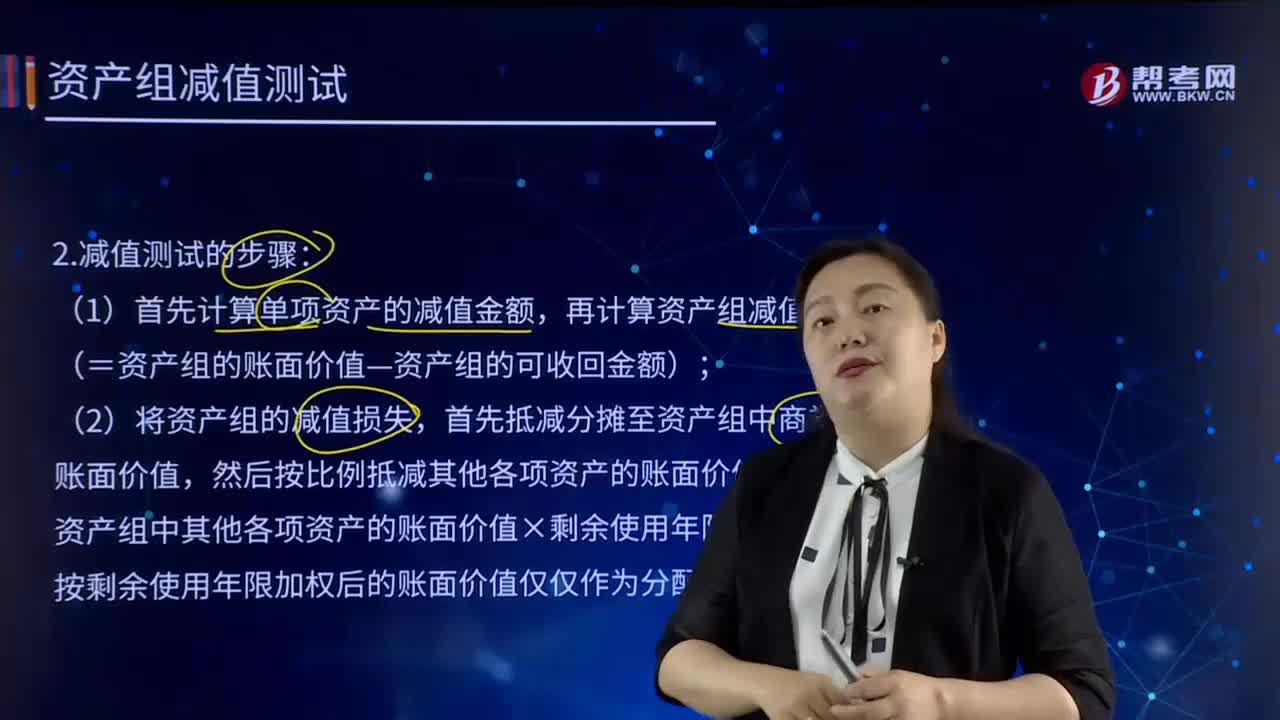

09:22減值測試的步驟有哪些?:(1)首先計算單項資產(chǎn)的減值金額,再計算資產(chǎn)組減值損失(=資產(chǎn)組的賬面價值—資產(chǎn)組的可收回金額);然后按比例抵減其他各項資產(chǎn)的賬面價值(根據(jù)資產(chǎn)組中其他各項資產(chǎn)的賬面價值×剩余使用年限為權(quán)重,按剩余使用年限加權(quán)后的賬面價值僅僅作為分配依據(jù)而已),估計A機器的公允價值減去處置費用后的凈額為150 000元(A機器計提減值準(zhǔn)備的上限是50 000元)。

07:08

07:08政府補助的特征的例題有哪些?答案是什么?:是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),【案例2】甲企業(yè)收到政府撥款2000萬元。【案例3】甲企業(yè)收到政府撥款2000萬元,需以中標(biāo)協(xié)議供貨價格減去財政補貼資金后的價格將高效照明產(chǎn)品銷售給終端用戶”財政補貼資金是曱企業(yè)產(chǎn)品對價的組成部分,甲企業(yè)收到的補貼資金5 000萬元應(yīng)當(dāng)按照收入準(zhǔn)則的規(guī)定進(jìn)行會計處理,乙企業(yè)摘牌并按掛牌出讓價格繳納土地款及相關(guān)稅費4 800萬元。

14:55

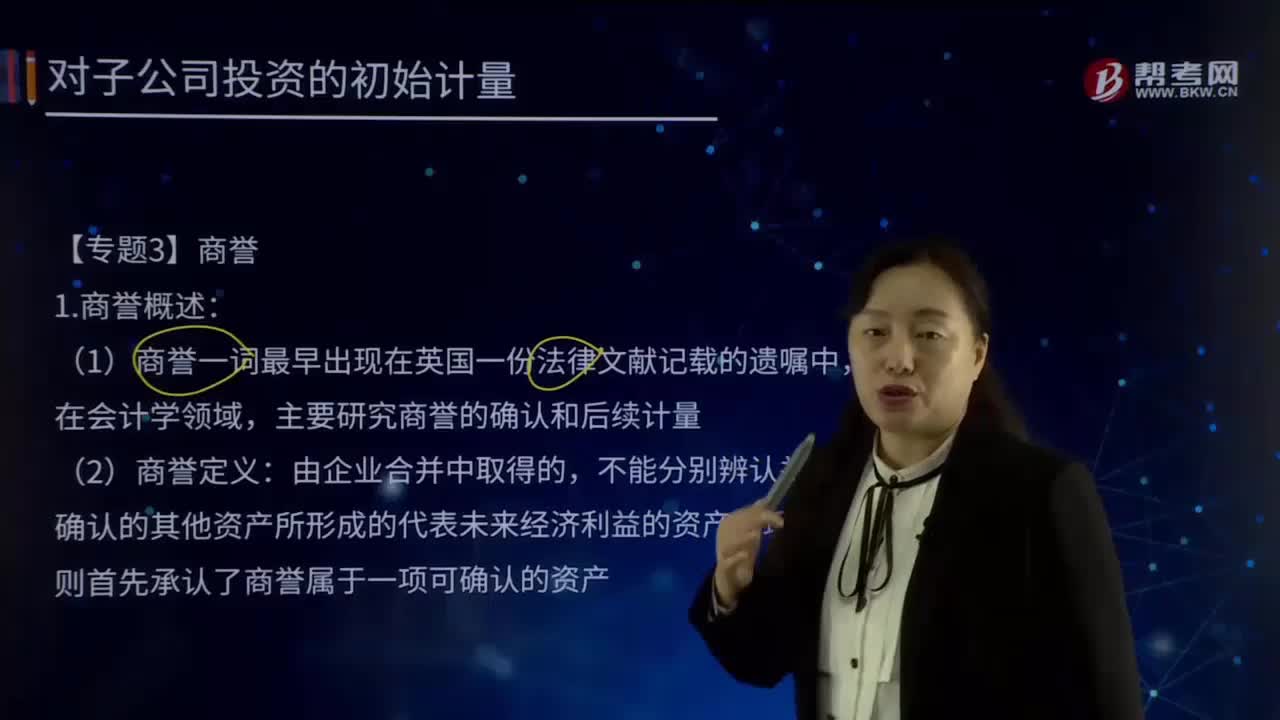

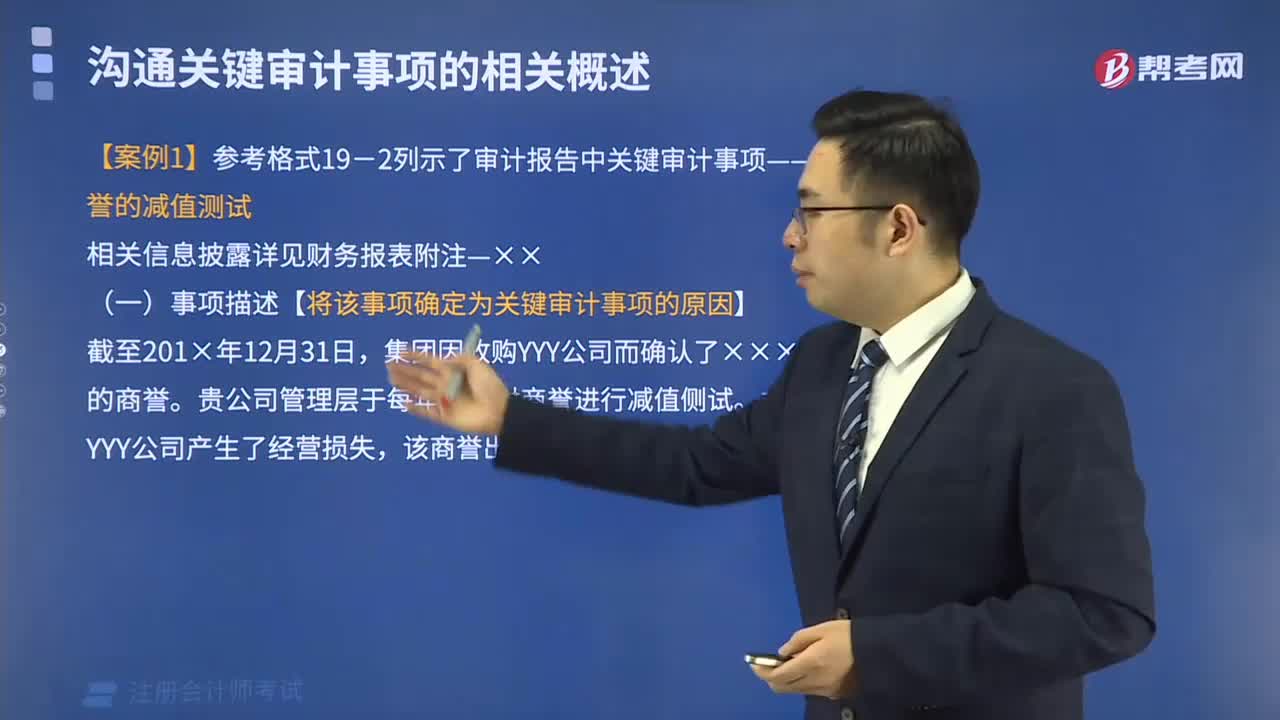

14:55商譽的具體內(nèi)容是什么?:主要研究商譽的確認(rèn)和后續(xù)計量。不能分別辨認(rèn)并單獨確認(rèn)的其他資產(chǎn)所形成的代表未來經(jīng)濟(jì)利益的資產(chǎn),現(xiàn)行準(zhǔn)則首先承認(rèn)了商譽屬于一項可確認(rèn)的資產(chǎn)。商譽屬于導(dǎo)致未來經(jīng)濟(jì)利益流入主體的資源,即購買方在企業(yè)合并過程中所獲得的凈資產(chǎn)價值。①持續(xù)經(jīng)營要素代表了已建立的業(yè)務(wù)通過有序的結(jié)合凈資產(chǎn)獲得比單獨使用那些凈資產(chǎn)更高收益的能力(例如:②將購買方和被購買方凈資產(chǎn)聯(lián)合起來產(chǎn)生的預(yù)期收益和其他收益記超額收益(例如:

00:22

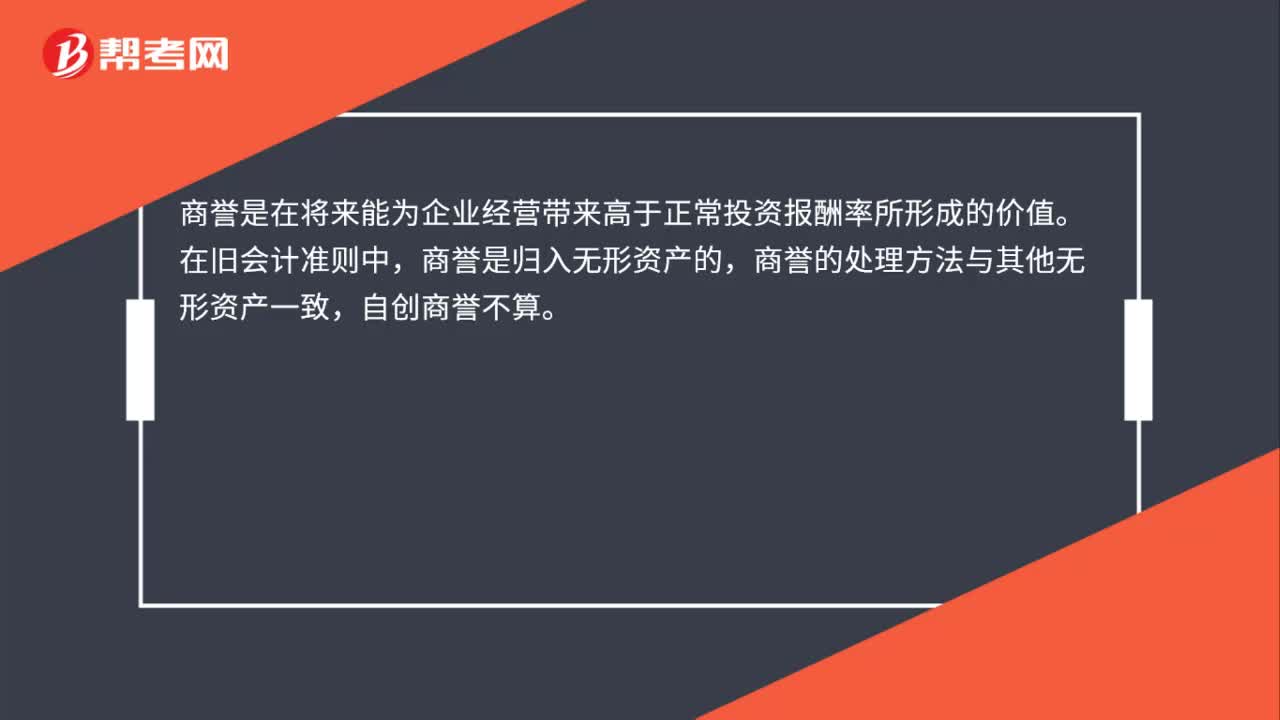

00:22商譽是什么意思?:商譽是什么意思?商譽是在將來能為企業(yè)經(jīng)營帶來高于正常投資報酬率所形成的價值。在舊會計準(zhǔn)則中,商譽是歸入無形資產(chǎn)的,商譽的處理方法與其他無形資產(chǎn)一致,自創(chuàng)商譽不算。

00:20

00:20存貨減值測試審計工作底稿初稿是可以刪除么?:初稿、草稿、作廢稿都是可以刪除的。

00:26

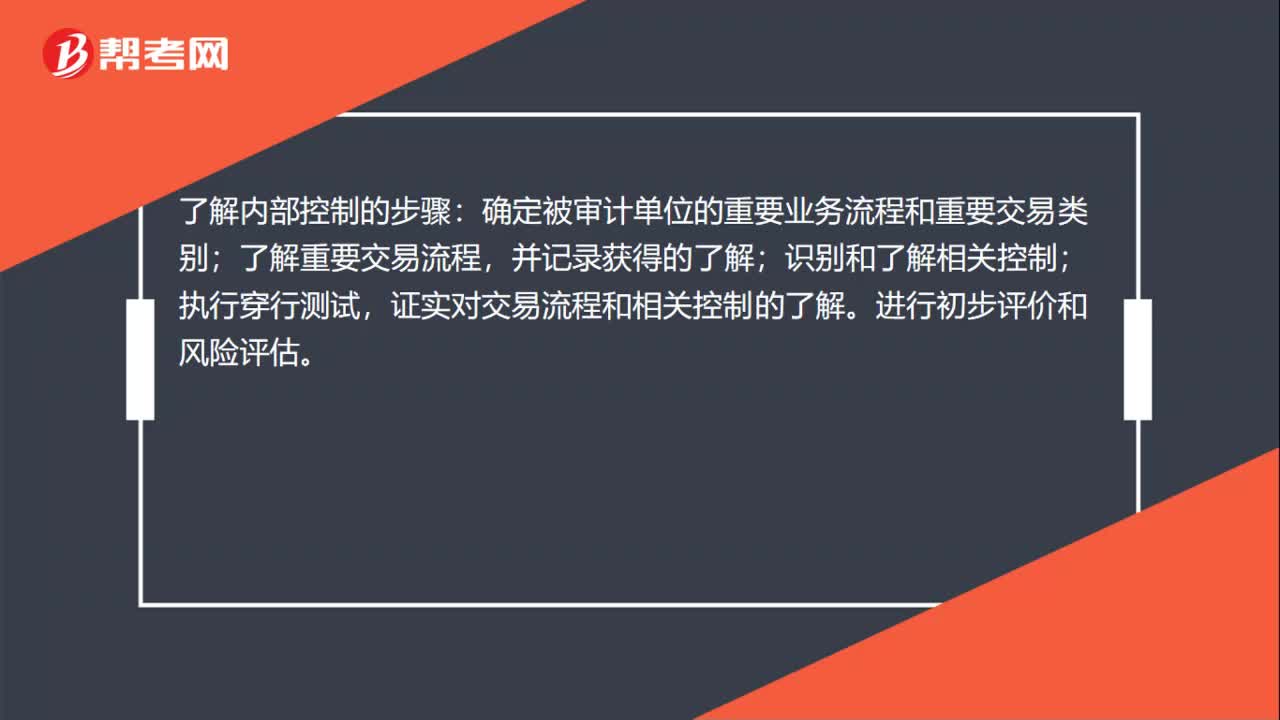

00:26穿行測試的目的是什么?:穿行測試的目的是什么?穿行測試的目的是了解內(nèi)部控制和相關(guān)業(yè)務(wù)流程,進(jìn)而輔助審計師進(jìn)一步識別相關(guān)重大錯報風(fēng)險。穿行測試嚴(yán)格意義上來講是“風(fēng)險評估”階段的工作。穿行測試是指追蹤交易在財務(wù)報告信息系統(tǒng)中的處理過程。這是注冊會計師了解被審計單位業(yè)務(wù)流程及其相關(guān)控制時經(jīng)常使用的審計程序。穿行測試是在詢問取得的管理層所描述的相關(guān)業(yè)務(wù)流程的基礎(chǔ)上,進(jìn)一步取得相關(guān)佐證,確定管理層所描述的流程是確實存在的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

商譽為什么需要分?jǐn)偅?/p>

商譽為什么需要分?jǐn)偅?/p>