下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:16

01:16國有資產(chǎn)管理辦法是什么?:國有資產(chǎn)管理辦法是什么?國有資產(chǎn)管理辦法是為了正確體現(xiàn)國有資產(chǎn)的價值量,保護國有資產(chǎn)所有者和經(jīng)營者、使用者的合法權(quán)益,行政事業(yè)單位國有資產(chǎn),是指由行政、事業(yè)單位占有的、使用的,即行政事業(yè)單位的國有(公共)財產(chǎn)。行政事業(yè)單位的國有資產(chǎn)具體包括國家調(diào)撥給行政事業(yè)單位的資產(chǎn),行政事業(yè)單位使用國家財政性資金形成的資產(chǎn),按照國家規(guī)定運用國有資產(chǎn)組織收入形成的資產(chǎn)。

00:31

00:31一般減值模型是什么?:一般減值模型是什么?一般減值模型是企業(yè)應當在每個資產(chǎn)負債表日評估相關(guān)金融工具的信用風險自初始確認后是否已顯著增加,并按照下列情形分別計量其損失準備、確認預期信用損失及其變動:自初始確認后并未顯著增加;自初始確認后已顯著增加。

01:00

01:00縮股減資的會計處理是什么?:縮股減資的會計處理是什么?公司減資首先要公司董事會討論通過,提交股東大會表決通過。然后要登報公告并向公司所有債權(quán)人發(fā)書面通知,如果30天內(nèi)所有債權(quán)人未提出異議,再報工商行政管理部門申請減資。因公司減資的形式不同其會計分錄也有所不同。1、所有股東按股權(quán)比例同步減資不取走增值部分:銀行存款2、所有股東按股權(quán)比例同步減資并按比例同步取走增值部分實收資本利潤分配——未分配利潤銀行存款

00:26

00:26產(chǎn)品廢品會計記賬方法是什么?:產(chǎn)品廢品會計記賬方法是什么?產(chǎn)品廢品會計記賬方法是復式記賬法。不可修復廢品損失的生產(chǎn)成本,可按廢品所耗實際費用計算,也可按廢品所耗定額費用計算。借:廢品損失:貸基本生產(chǎn)成本

00:29

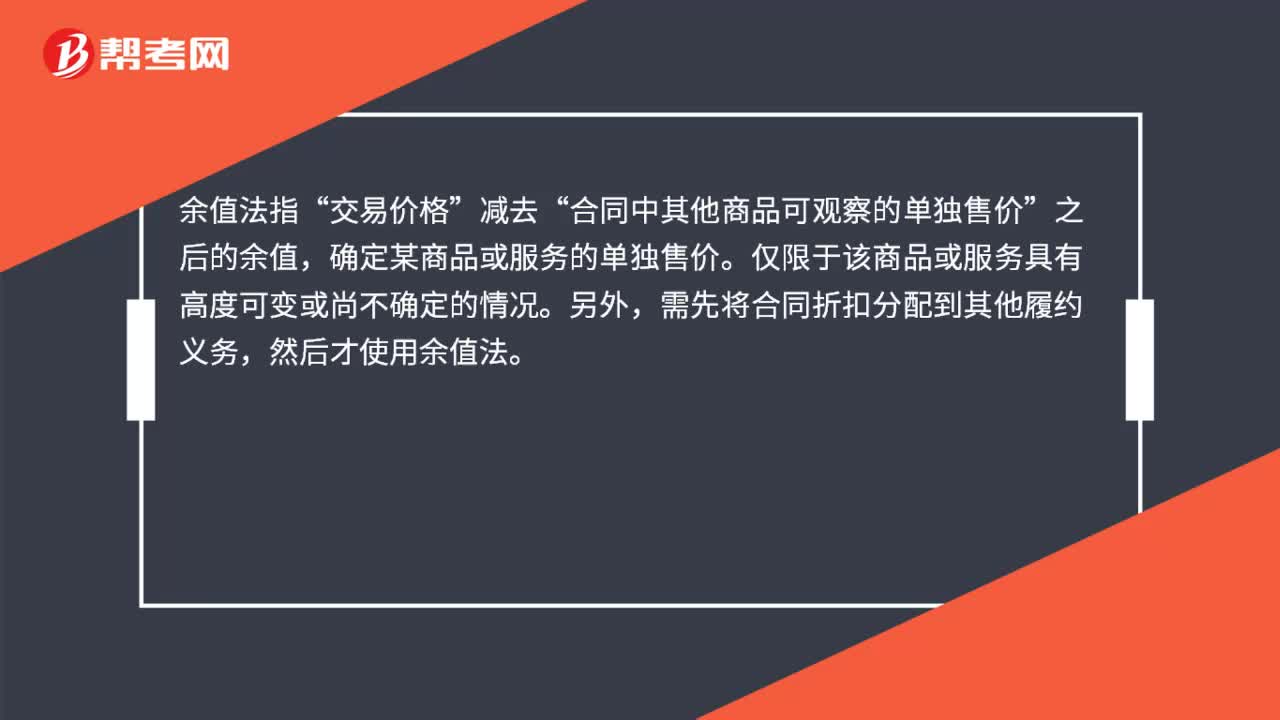

00:29余值法是什么?:余值法指“交易價格”減去“合同中其他商品可觀察的單獨售價”之后的余值,確定某商品或服務的單獨售價。僅限于該商品或服務具有高度可變或尚不確定的情況。另外,需先將合同折扣分配到其他履約義務,然后才使用余值法。

00:26

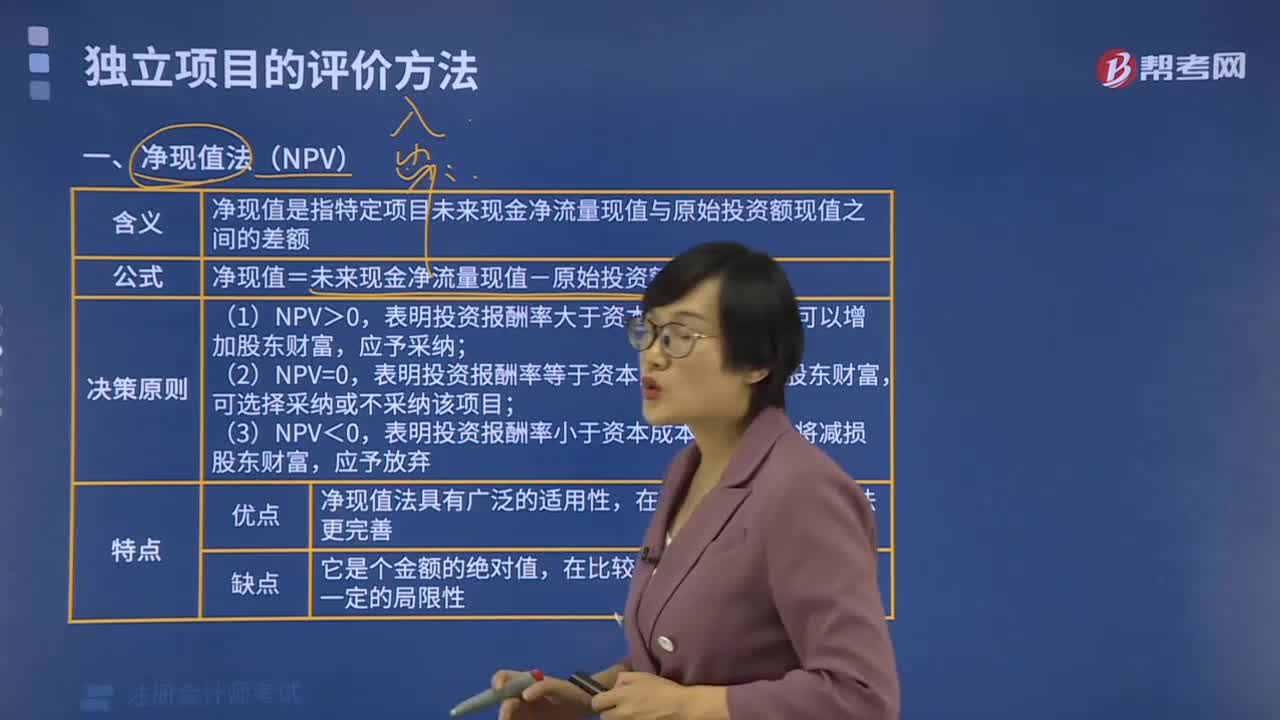

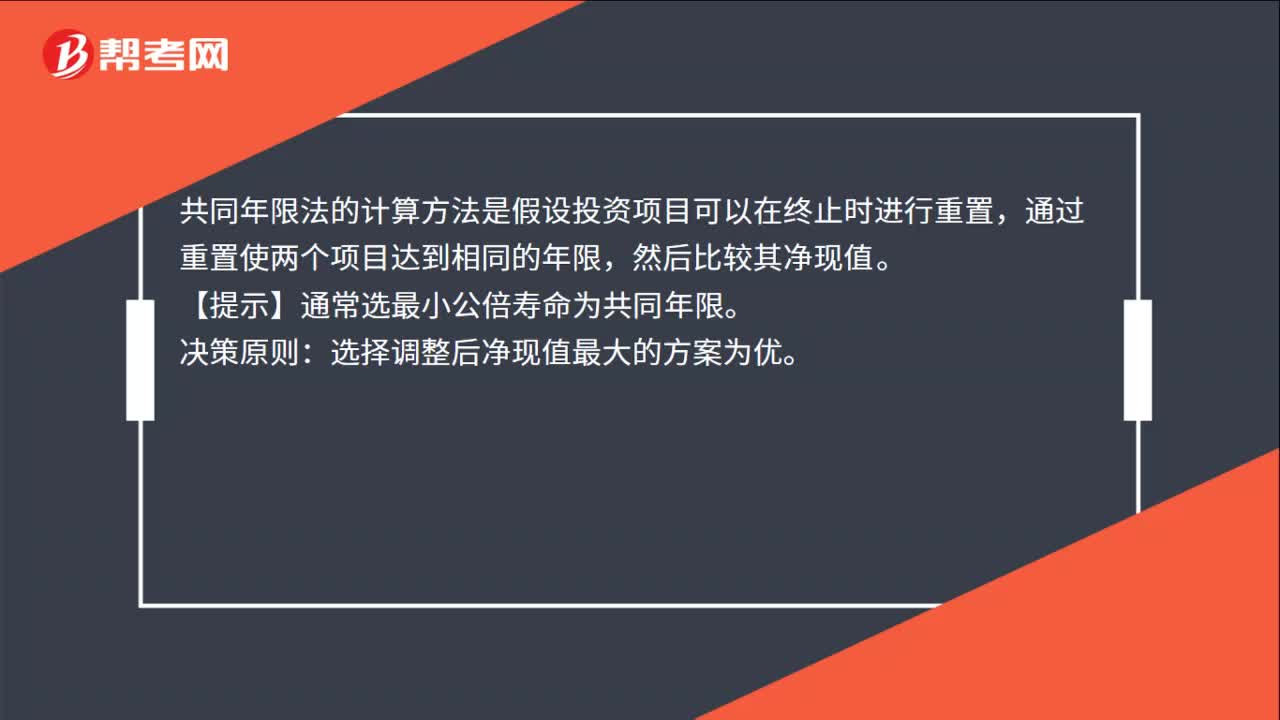

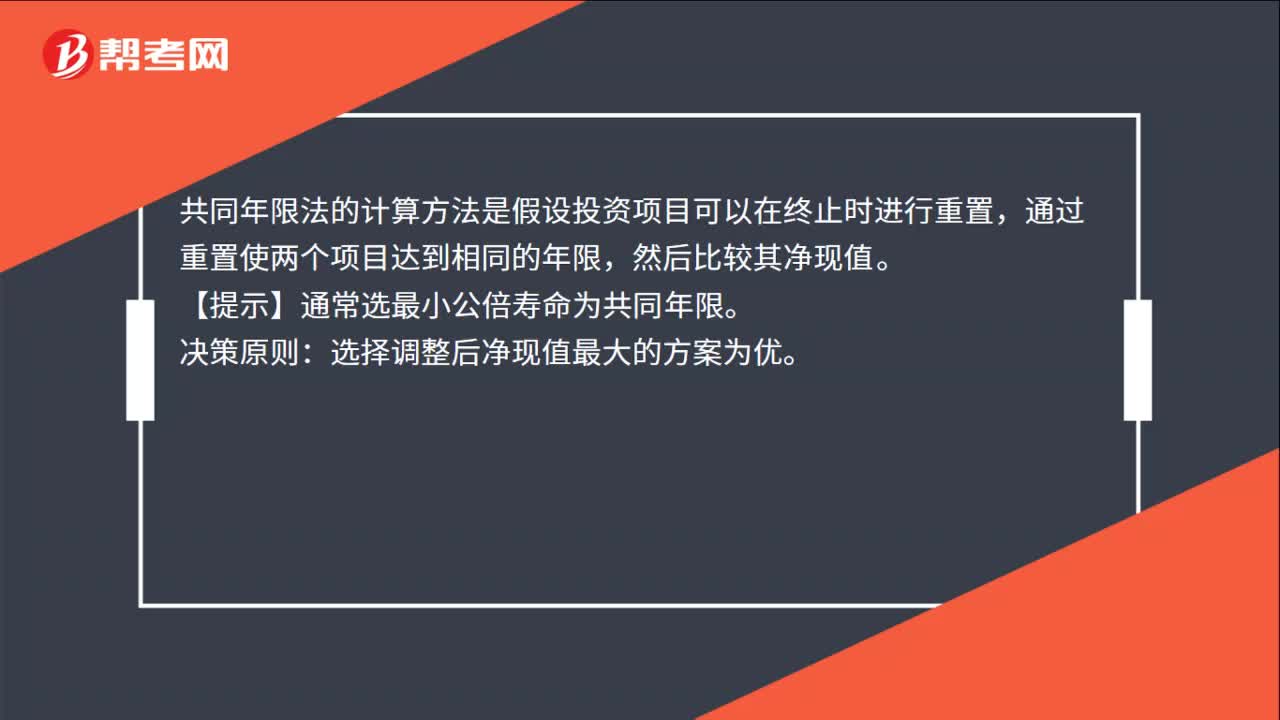

00:26共同年限法的計算方法是什么?:共同年限法的計算方法是什么?共同年限法的計算方法是假設投資項目可以在終止時進行重置,通過重置使兩個項目達到相同的年限,然后比較其凈現(xiàn)值。【提示】通常選最小公倍壽命為共同年限。決策原則:選擇調(diào)整后凈現(xiàn)值最大的方案為優(yōu)。

05:23

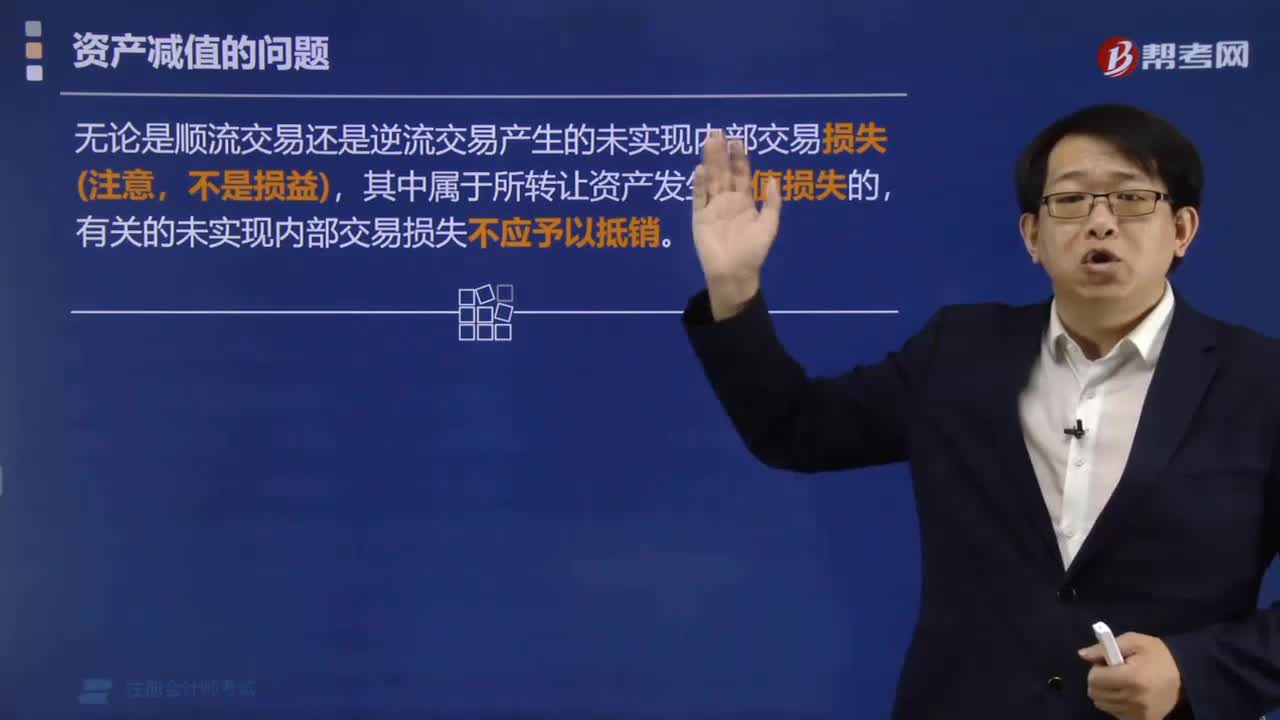

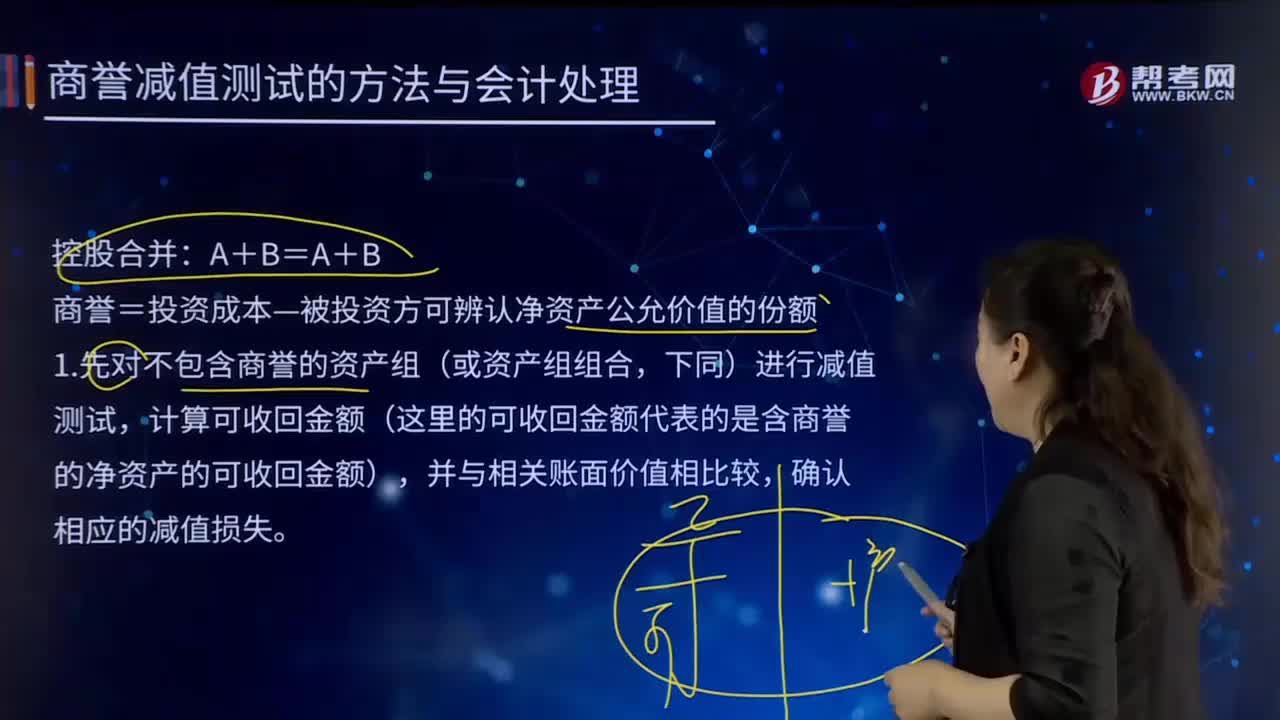

05:23商譽減值測試的方法與會計處理的內(nèi)容分別是什么?:則需要合理估計該項資產(chǎn)的可收回金額。商譽=投資成本—被投資方可辨認凈資產(chǎn)公允價值的份額,計算可收回金額(這里的可收回金額代表的是含商譽的凈資產(chǎn)的可收回金額)。②再計算分攤商譽后資產(chǎn)組(即子公司)的全部賬面價值=子公司可辨認資產(chǎn)賬面價值+子公司全部商譽。以確定包括商譽的資產(chǎn)組是否發(fā)生了減值,則將商譽減值損失在母公司和少數(shù)股東之間按投資比例進行分攤。

00:26

00:26共同年限法的計算方法是什么?:共同年限法的計算方法是什么?共同年限法的計算方法是假設投資項目可以在終止時進行重置,通過重置使兩個項目達到相同的年限,然后比較其凈現(xiàn)值。【提示】通常選最小公倍壽命為共同年限。決策原則:選擇調(diào)整后凈現(xiàn)值最大的方案為優(yōu)。

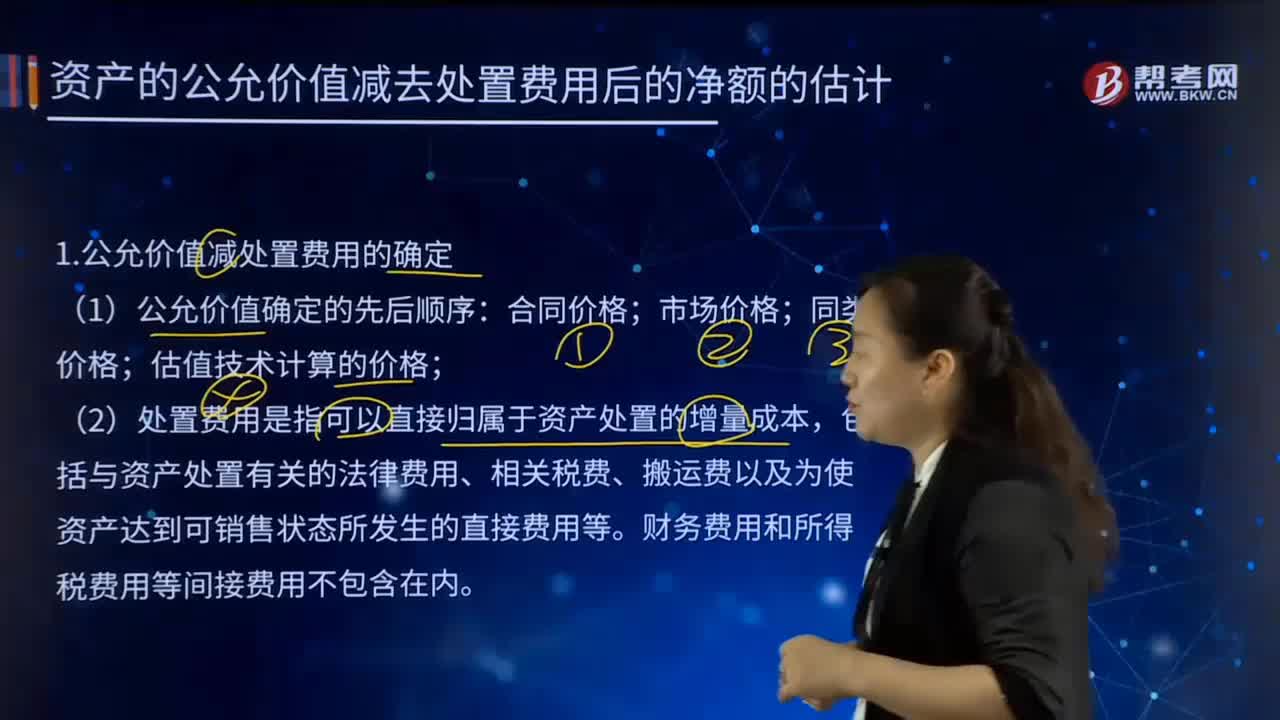

01:53

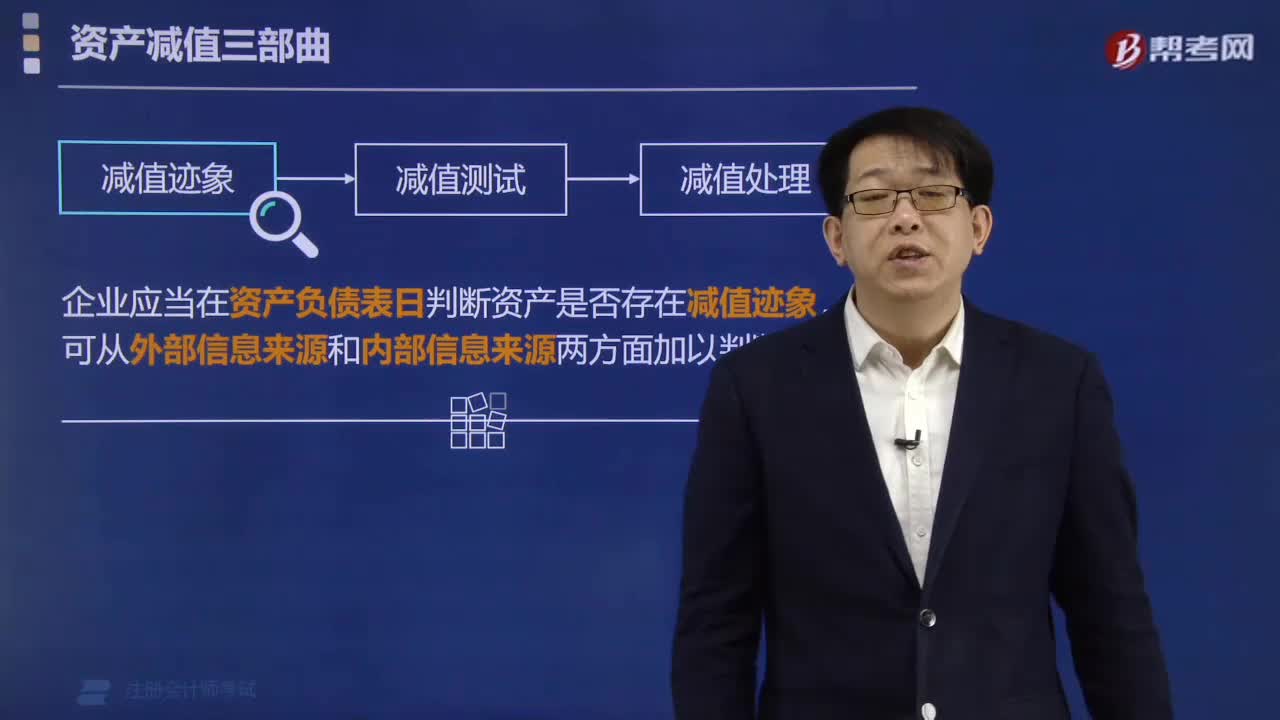

01:53怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?:怎樣估計資產(chǎn)的公允價值減去處置費用后的凈額?1.公允價值減處置費用的確定:估值技術(shù)計算的價格,(2)處置費用是指可以直接歸屬于資產(chǎn)處置的增量成本。包括與資產(chǎn)處置有關(guān)的法律費用、相關(guān)稅費、搬運費以及為使資產(chǎn)達到可銷售狀態(tài)所發(fā)生的直接費用等。資產(chǎn)的公允價值減去處置費用后的凈額。通常反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入,如果企業(yè)無法可靠估計資產(chǎn)的公允價值減去處置費用后的凈額的。

03:55

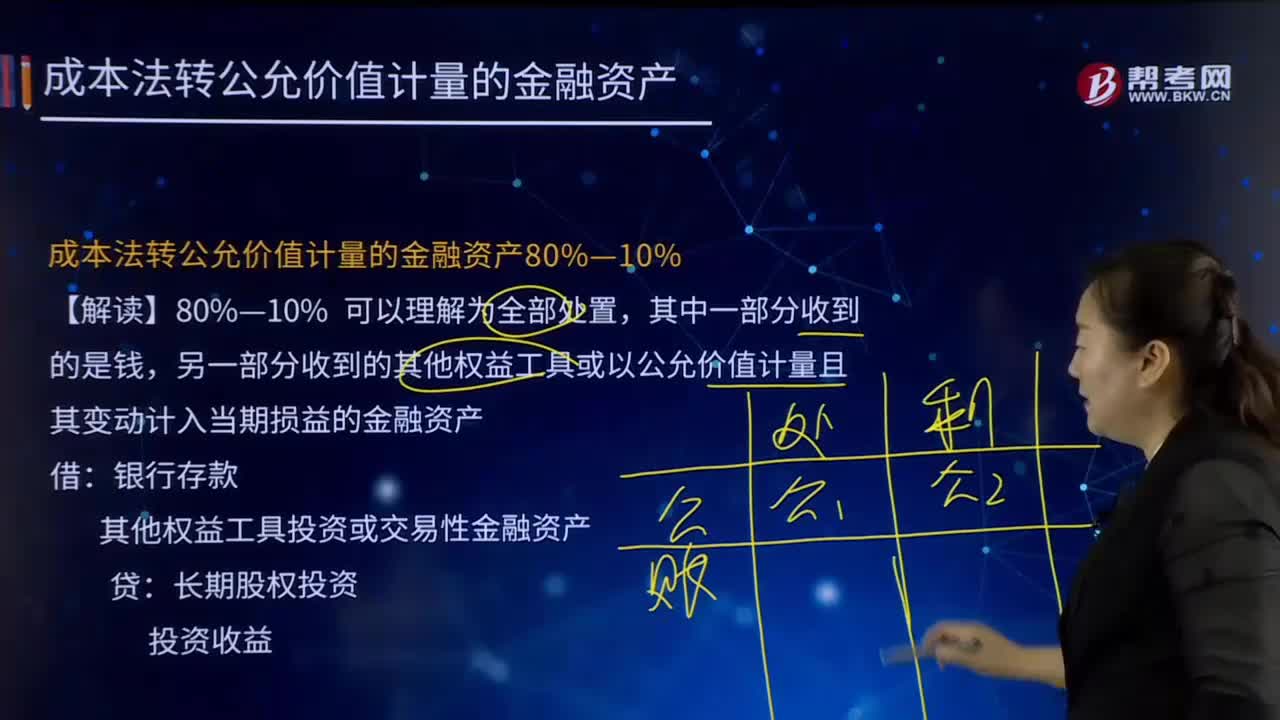

03:55成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?:成本法轉(zhuǎn)公允價值計量的金融資產(chǎn)80%—10%的含義是什么?另一部分收到的其他權(quán)益工具或以公允價值計量且其變動計入當期損益的金融資產(chǎn)。其他權(quán)益工具投資或交易性金融資產(chǎn):投資收益。【例7-20】甲公司持有乙公司60%股權(quán)并能控制乙公司,投資成本為1 200萬元,按成本法核算,甲公司出售所持乙公司股權(quán)的90%給非關(guān)聯(lián)方,剩余6%股權(quán)于喪失控制權(quán)日的公允價值為200萬元:

00:36

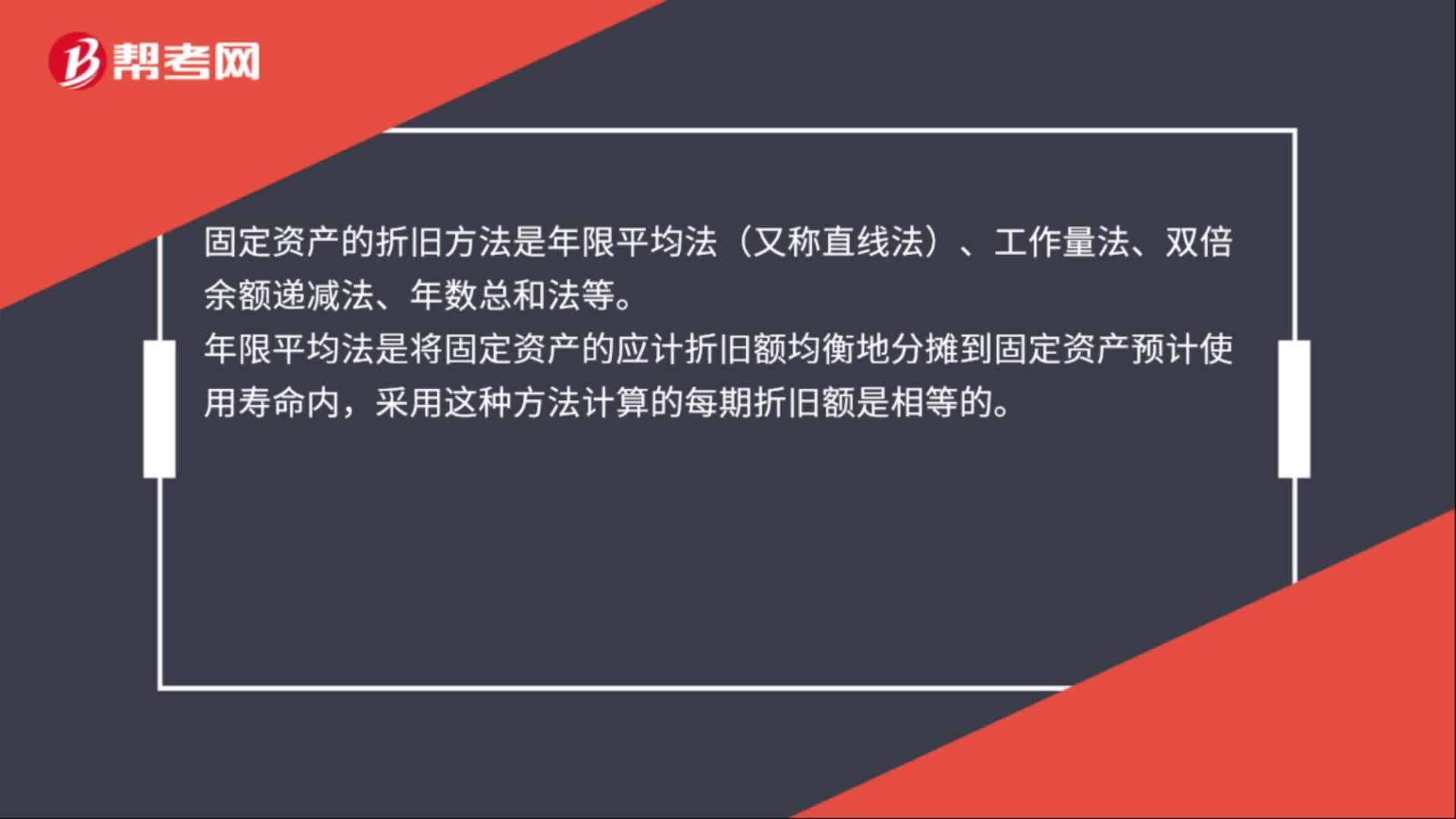

00:36固定資產(chǎn)的折舊方法是什么?:固定資產(chǎn)的折舊方法是什么?固定資產(chǎn)的折舊方法是年限平均法(又稱直線法)、工作量法、雙倍余額遞減法、年數(shù)總和法等。年限平均法是將固定資產(chǎn)的應計折舊額均衡地分攤到固定資產(chǎn)預計使用壽命內(nèi),采用這種方法計算的每期折舊額是相等的。

07:08

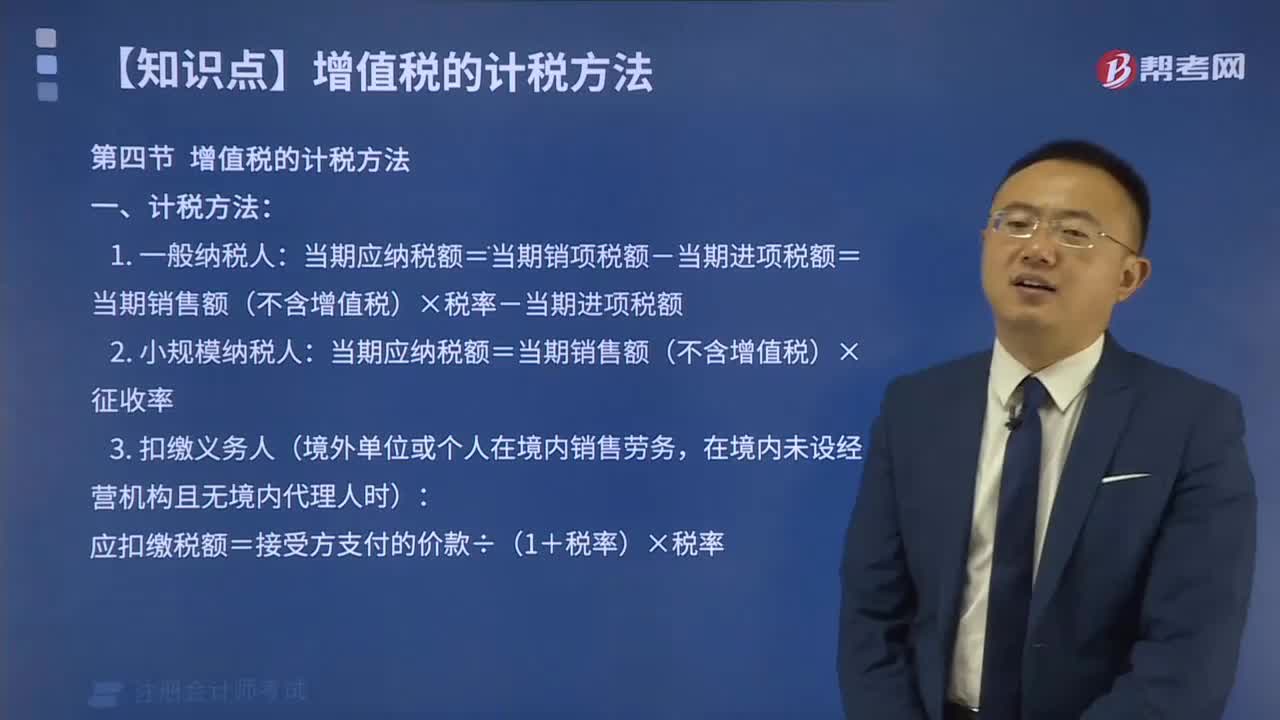

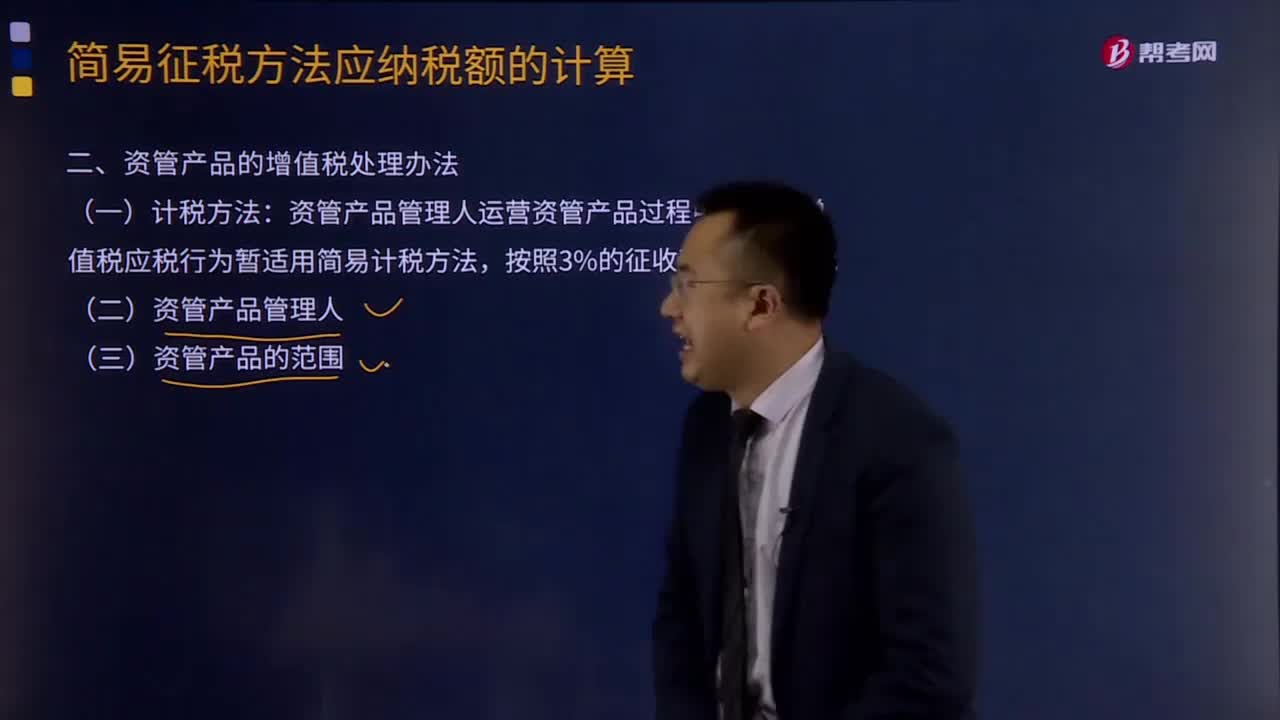

07:08資管產(chǎn)品的增值稅處理辦法是什么?:只有運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為才適用此項規(guī)定。資管產(chǎn)品管理人運營資管產(chǎn)品過程中發(fā)生的增值稅應稅行為暫適用簡易計稅方法。管理人接受投資者委托或信托對受托資產(chǎn)提供的管理服務以及管理人發(fā)生的除下列(三)規(guī)定的其他增值稅應稅行為。(四)資管產(chǎn)品的其他增值稅處理規(guī)定,1、管理人應分別核算資管產(chǎn)品運營業(yè)務和其他業(yè)務的銷售額和增值稅應納稅額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日