下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:39

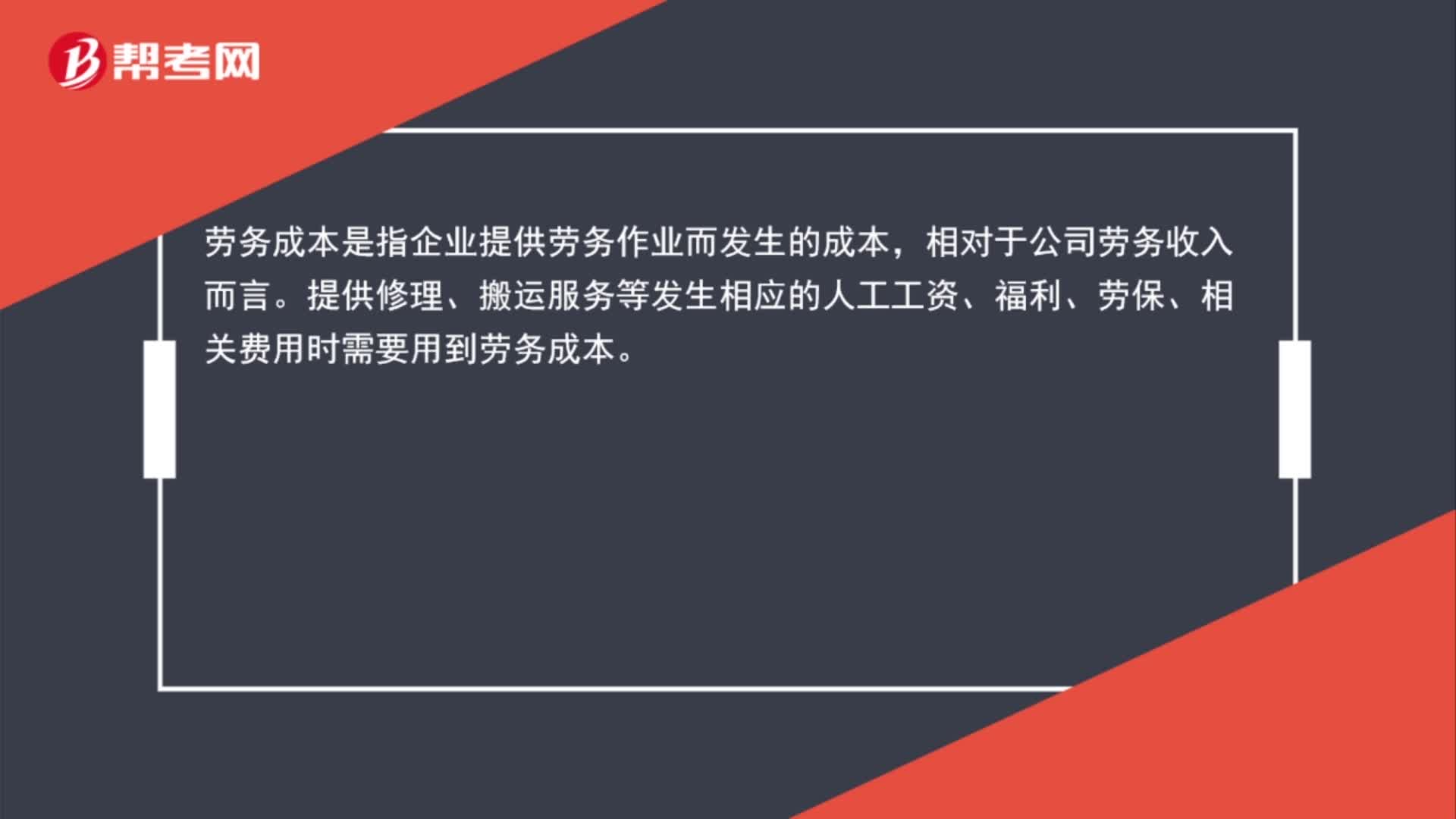

00:39什么時(shí)候用勞務(wù)成本?:什么時(shí)候用勞務(wù)成本?勞務(wù)成本是指企業(yè)提供勞務(wù)作業(yè)而發(fā)生的成本,相對(duì)于公司勞務(wù)收入而言。提供修理、搬運(yùn)服務(wù)等發(fā)生相應(yīng)的人工工資、福利、勞保、相關(guān)費(fèi)用時(shí)需要用到勞務(wù)成本。

01:12

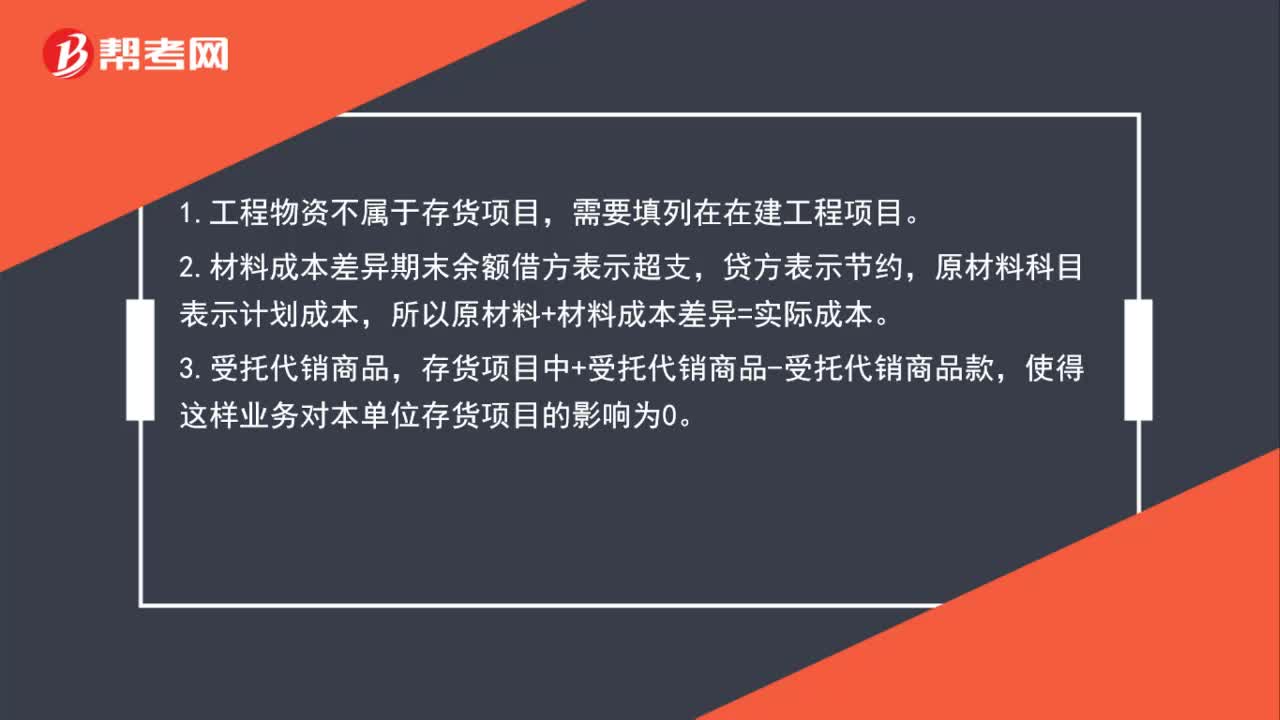

01:12如何區(qū)分受托代銷商品、工程物資和材料成本差異?:如何區(qū)分受托代銷商品、工程物資和材料成本差異?1.受托代銷商品不是企業(yè)的存貨。受托代銷商品是指接受他方委托代其銷售的商品,受托方并沒有取得商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬,不符合資產(chǎn)的定義。代銷商品應(yīng)作為委托方而不是受托方的存貨處理,不能確認(rèn)為受托方的資產(chǎn)。2.工程物資是指用于固定資產(chǎn)建造的建筑材料,企業(yè)的高價(jià)周轉(zhuǎn)件等。買回來要再次加工建設(shè)的資產(chǎn)。在資產(chǎn)負(fù)債表中列示為非流動(dòng)資產(chǎn)。

00:44

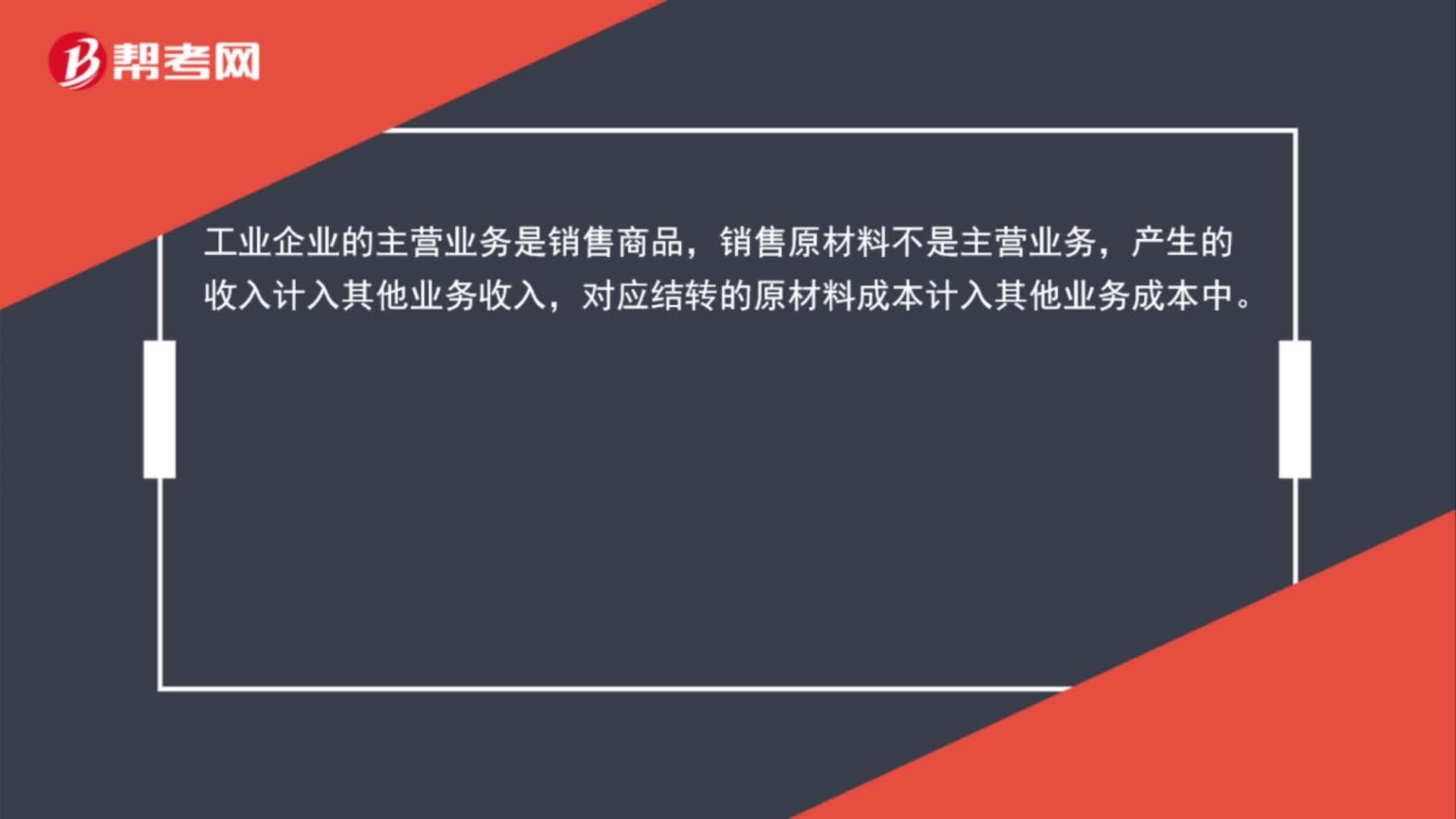

00:44工業(yè)企業(yè)銷售原材料的成本為什么計(jì)入其它業(yè)務(wù)成本?:工業(yè)企業(yè)銷售原材料的成本為什么計(jì)入其它業(yè)務(wù)成本?工業(yè)企業(yè)的主營業(yè)務(wù)是銷售商品,銷售原材料不是主營業(yè)務(wù),產(chǎn)生的收入計(jì)入其他業(yè)務(wù)收入,對(duì)應(yīng)結(jié)轉(zhuǎn)的原材料成本計(jì)入其他業(yè)務(wù)成本中。

00:30

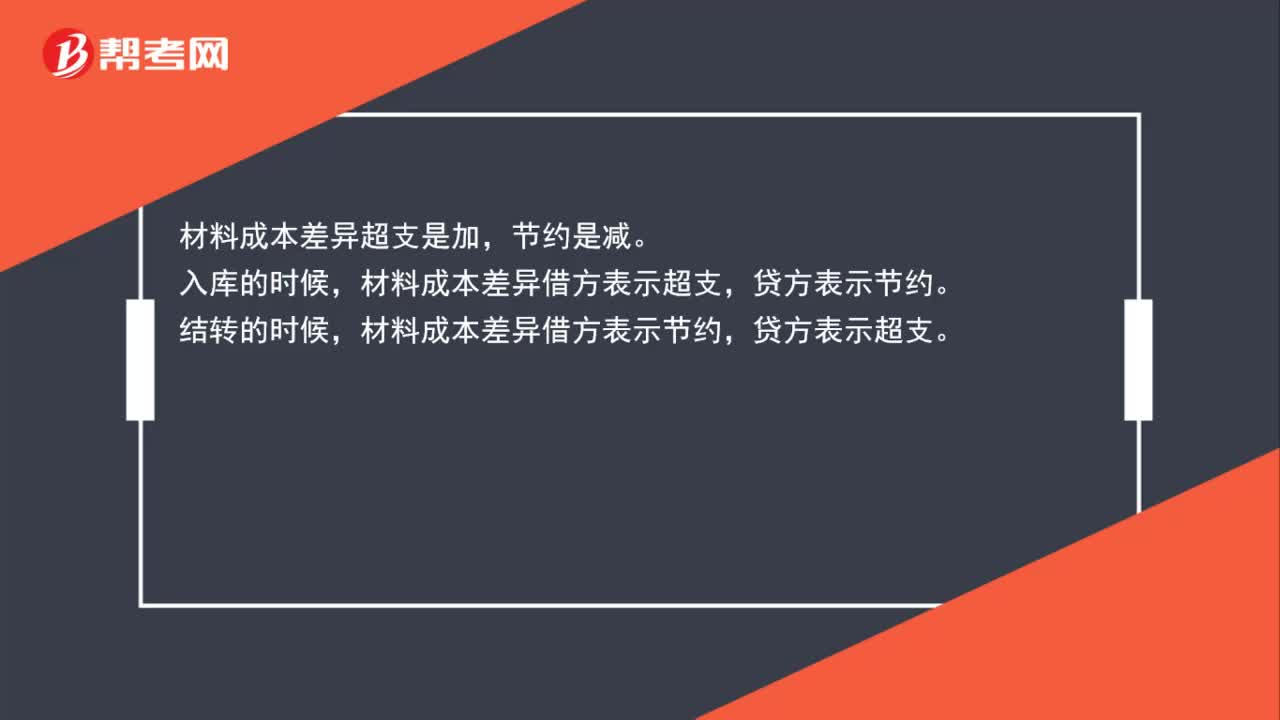

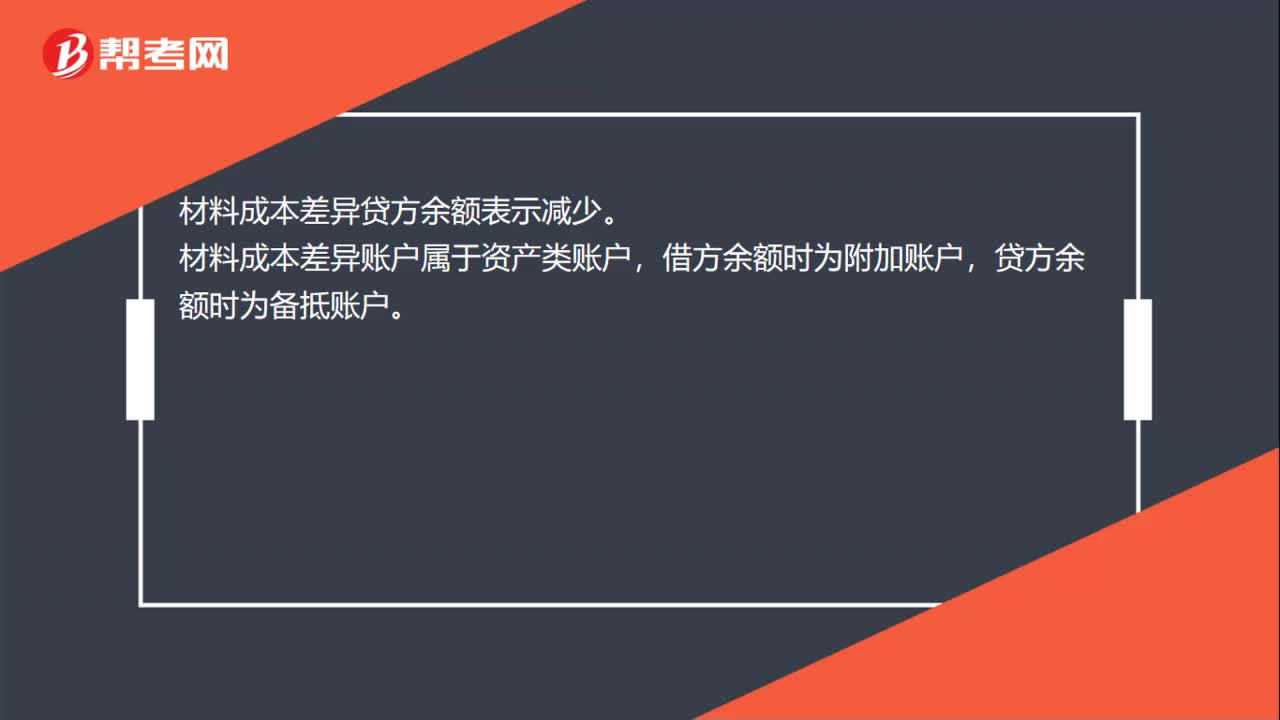

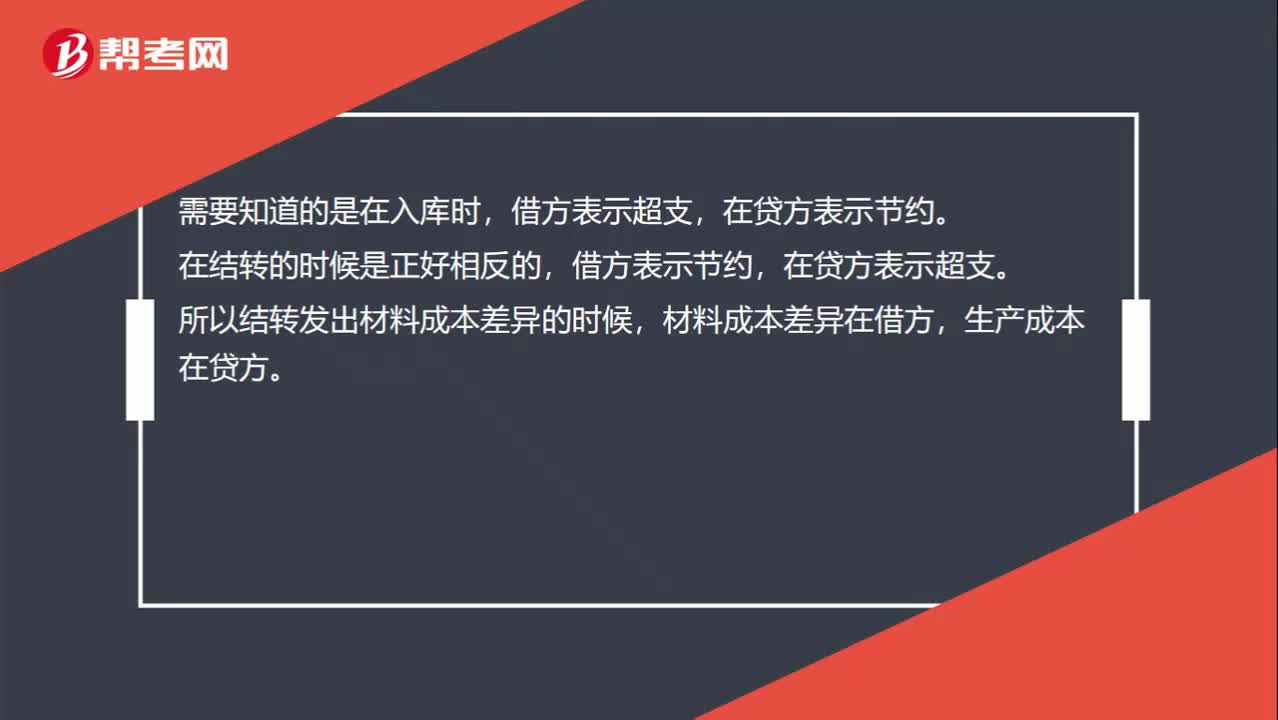

00:30材料成本差異借貸方向何時(shí)表示超支何時(shí)表示節(jié)約?:材料成本差異借貸方向何時(shí)表示超支何時(shí)表示節(jié)約?需要知道的是在入庫時(shí),借方表示超支,在貸方表示節(jié)約。在結(jié)轉(zhuǎn)的時(shí)候是正好相反的,借方表示節(jié)約,在貸方表示超支。所以結(jié)轉(zhuǎn)發(fā)出材料成本差異的時(shí)候,材料成本差異在借方,生產(chǎn)成本在貸方。

00:46

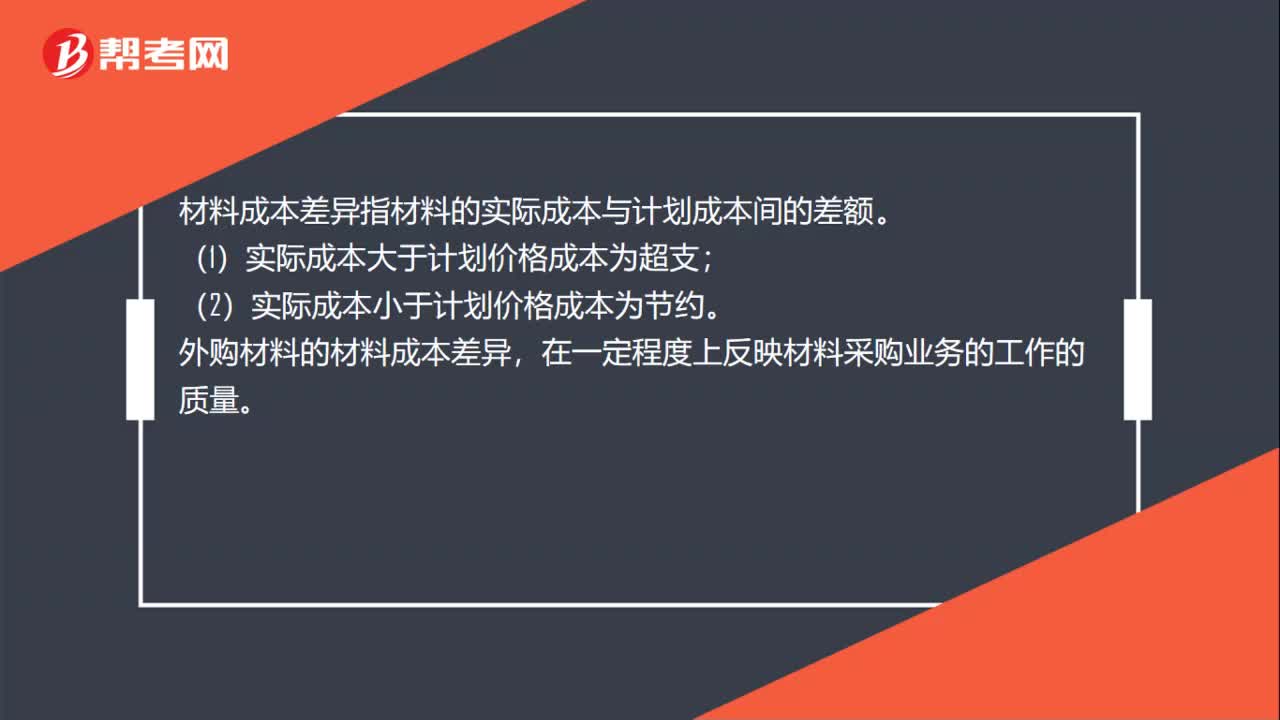

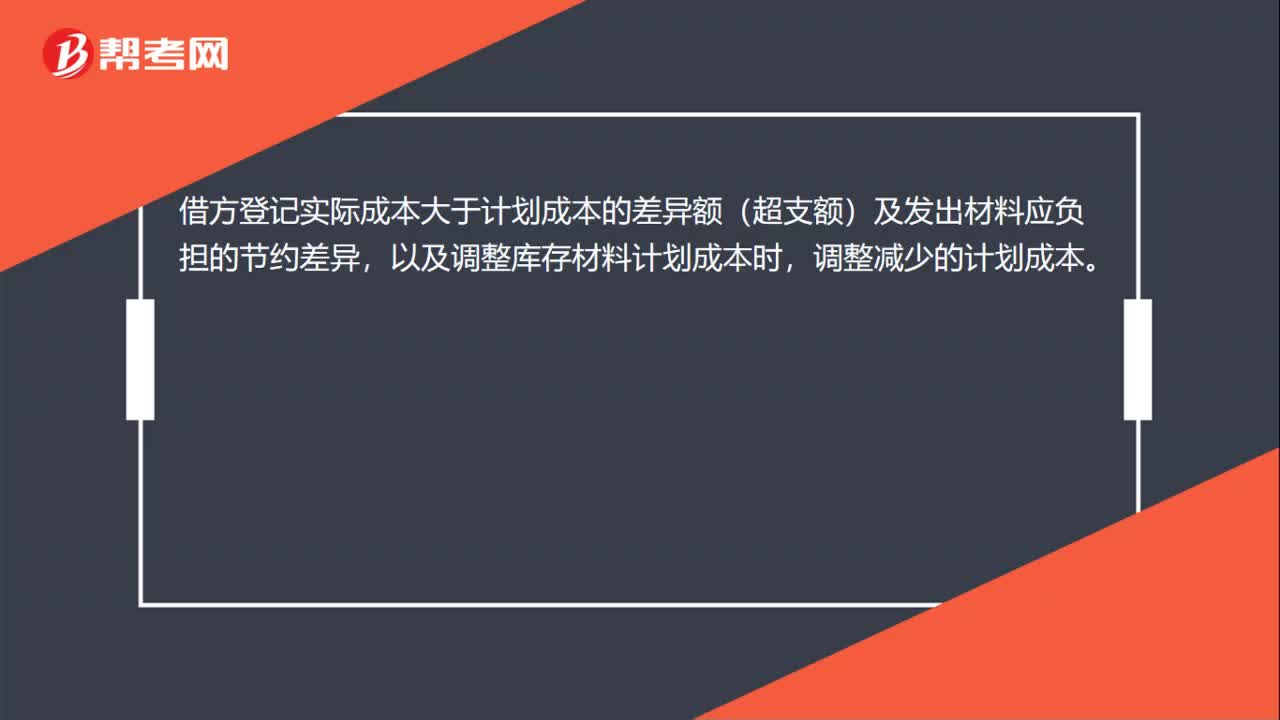

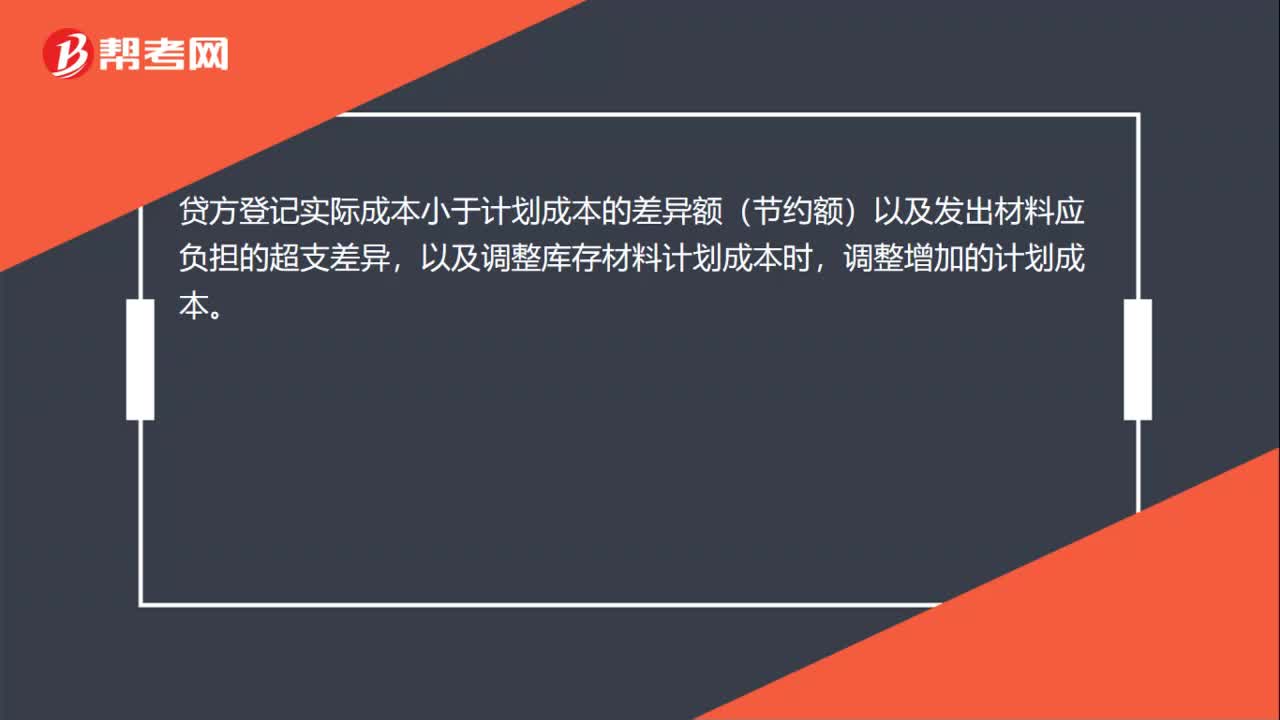

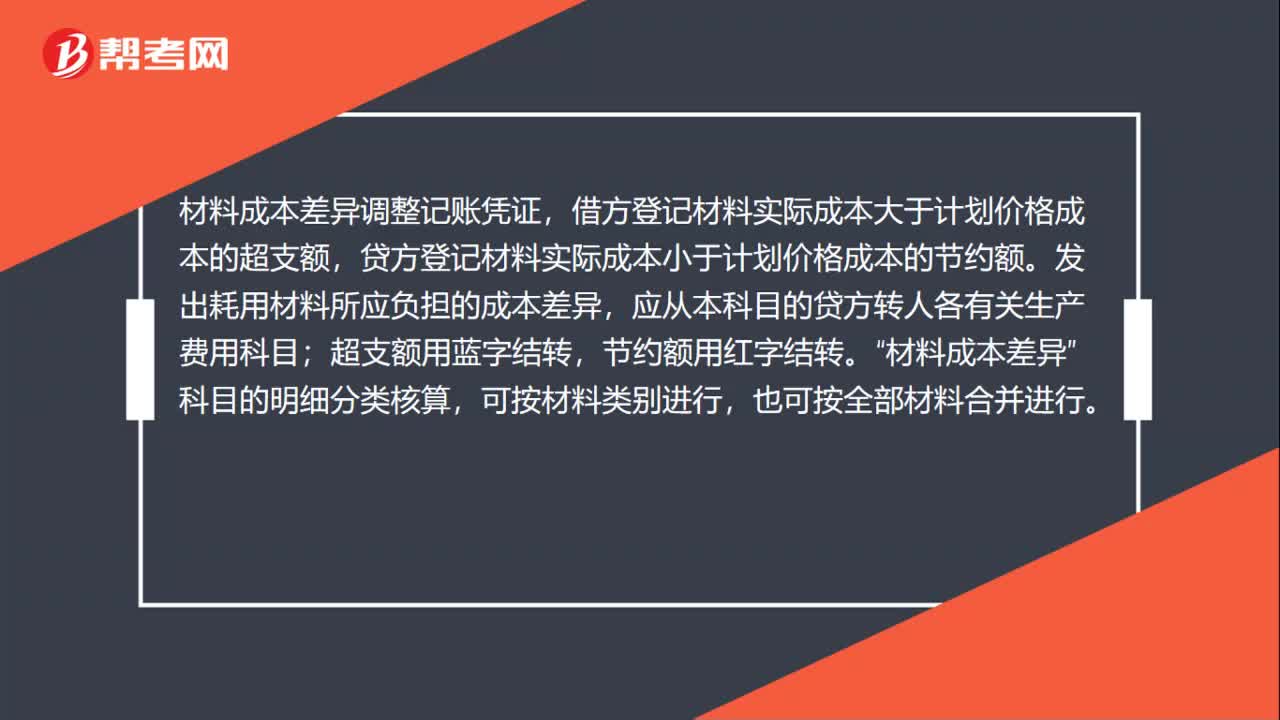

00:46材料成本差異調(diào)整記賬憑證怎么填?:材料成本差異調(diào)整記賬憑證怎么填?材料成本差異調(diào)整記賬憑證,借方登記材料實(shí)際成本大于計(jì)劃價(jià)格成本的超支額,貸方登記材料實(shí)際成本小于計(jì)劃價(jià)格成本的節(jié)約額。發(fā)出耗用材料所應(yīng)負(fù)擔(dān)的成本差異,應(yīng)從本科目的貸方轉(zhuǎn)人各有關(guān)生產(chǎn)費(fèi)用科目;超支額用藍(lán)字結(jié)轉(zhuǎn),節(jié)約額用紅字結(jié)轉(zhuǎn)。材料成本差異“科目的明細(xì)分類核算”可按材料類別進(jìn)行,也可按全部材料合并進(jìn)行。

00:12

00:12材料采購什么時(shí)候登記記賬憑證?:材料采購什么時(shí)候登記記賬憑證?購入材料的時(shí)候,材料采購就應(yīng)該登記記賬憑證。

01:13

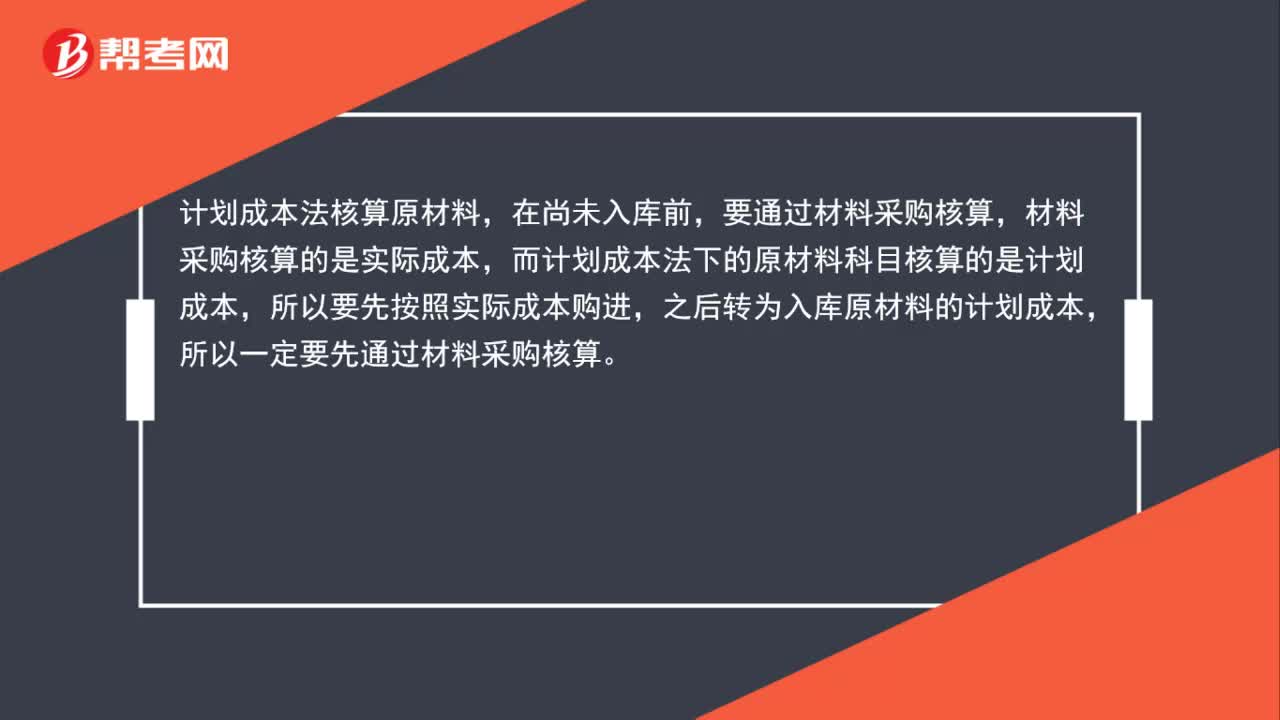

01:13原材料、計(jì)劃成本科目和實(shí)際成本科目能同時(shí)存在嗎?:原材料、計(jì)劃成本科目和實(shí)際成本科目能同時(shí)存在嗎?采用計(jì)劃成本核算時(shí),原材料”材料采購”和“材料成本差異”同樣,已入庫的計(jì)入原材料,在途的計(jì)入材料采購,由于實(shí)際成本與計(jì)劃成本存在差異,所以設(shè)置了材料成本差異這個(gè)科目,原材料科目既可以采用計(jì)劃成本。也可以按實(shí)際成本計(jì)價(jià),區(qū)別是實(shí)際成本計(jì)價(jià)時(shí),在途的原材料用,在途物資“科目”

00:49

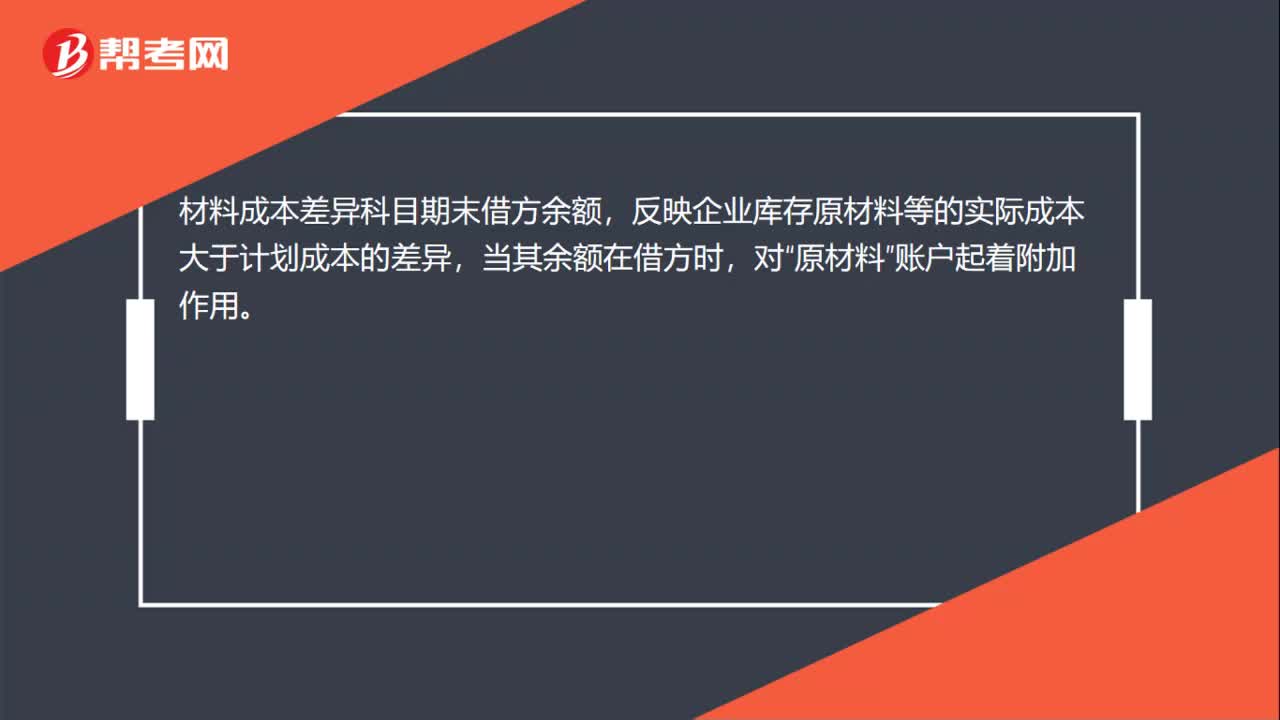

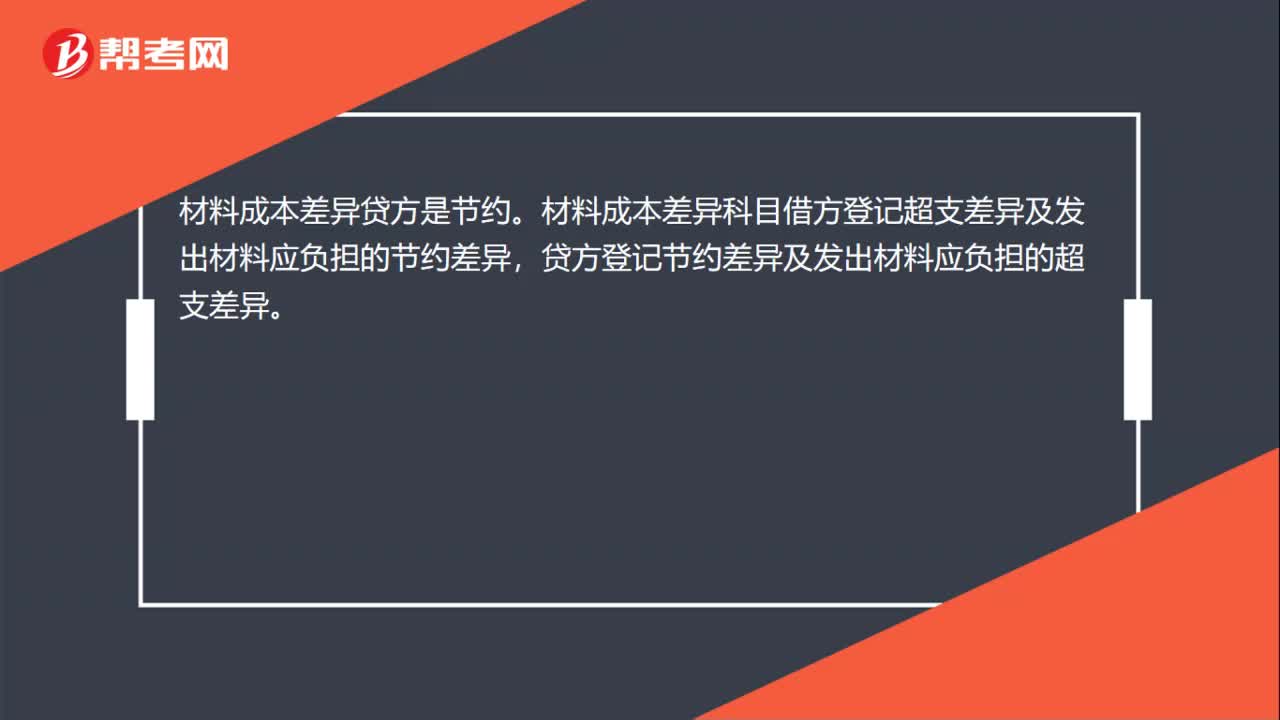

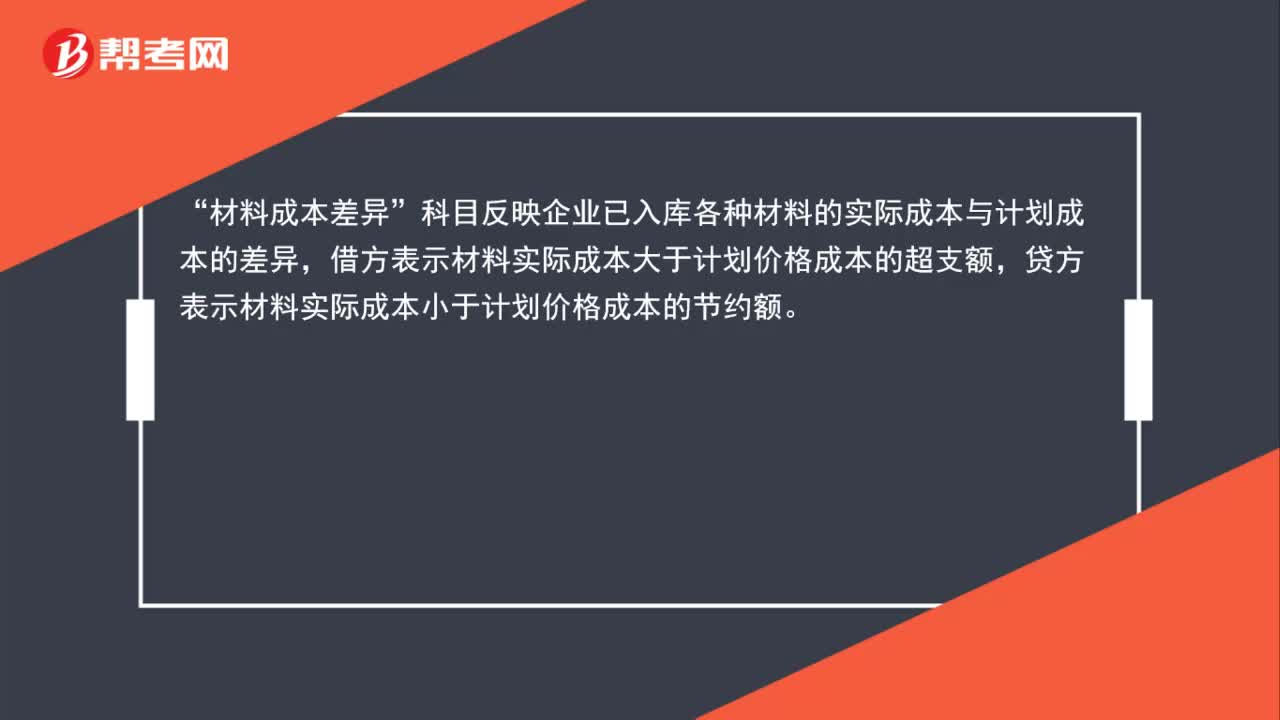

00:49怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?:怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?材料成本差異“科目反映企業(yè)已入庫各種材料的實(shí)際成本與計(jì)劃成本的差異”借方登記超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異,貸方登記節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異,期末如為借方余額。反映企業(yè)庫存材料的實(shí)際成本大于計(jì)劃成本的差異(即超支差異),如為貸方余額;反映企業(yè)庫存材料實(shí)際成本小于計(jì)劃成本的差異(即節(jié)約差異)。

00:15

00:15原材料實(shí)際單位成本如何計(jì)算?:原材料實(shí)際單位成本如何計(jì)算?單位成本,按照不扣除合理損耗的實(shí)際成本,除以扣除合理損耗的實(shí)際數(shù)量計(jì)算。

00:12

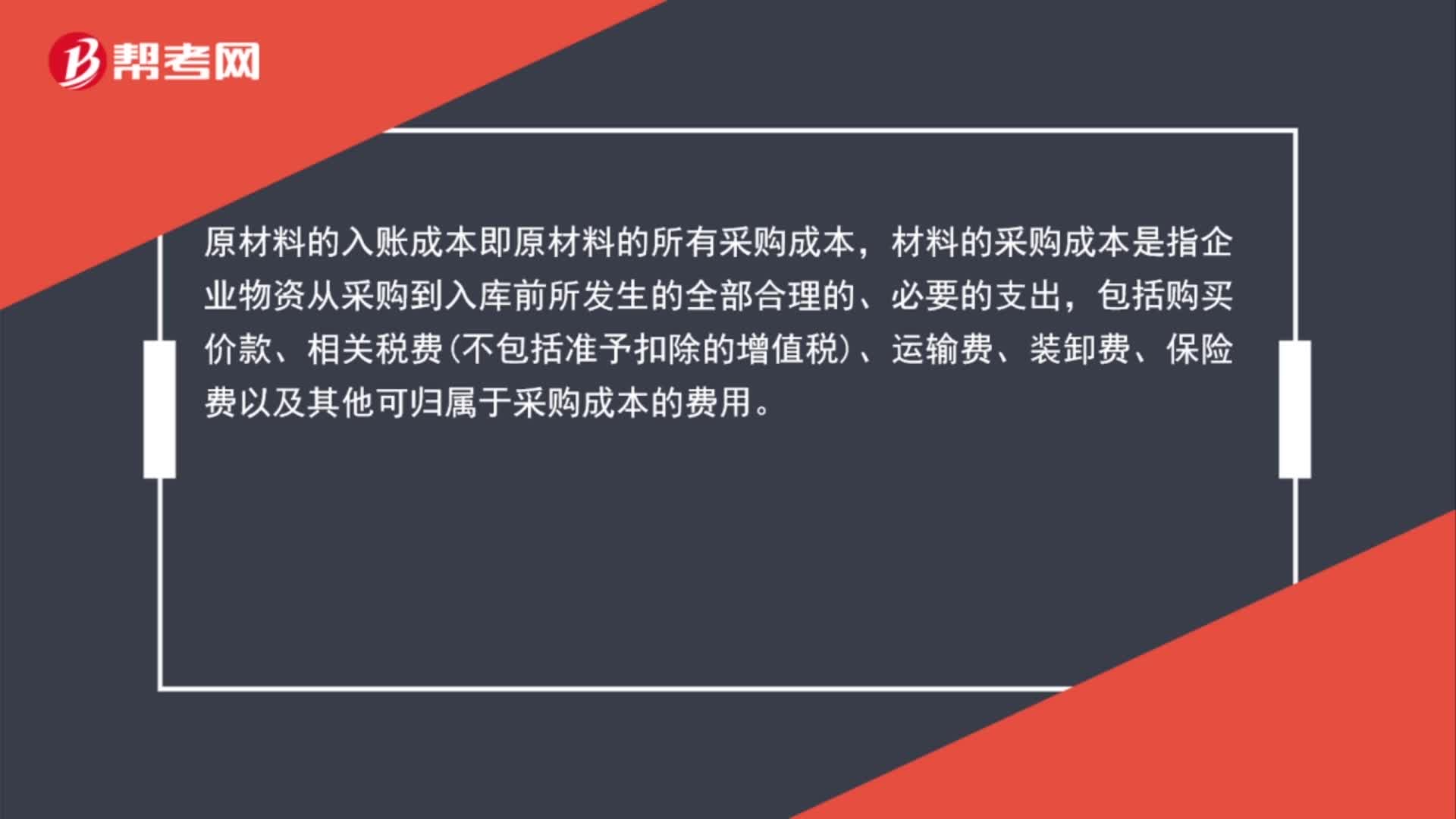

00:12原材料的成本怎么計(jì)算?:原材料的成本怎么計(jì)算?原材料的成本:原材料的成本=價(jià)款+運(yùn)費(fèi)

00:42

00:42消費(fèi)稅什么時(shí)候計(jì)入成本?:(1)如果是銷售商品對(duì)應(yīng)的消費(fèi)稅,是計(jì)入稅金及附加的;(2)如果是購買商品對(duì)應(yīng)的消費(fèi)稅,是計(jì)入成本的;(3)如果是委托加工收回后直接銷售的,消費(fèi)稅計(jì)入成本,繼續(xù)加工的,計(jì)入應(yīng)交稅費(fèi)。

00:13

00:13原材料的入賬成本會(huì)計(jì)分錄如何做?:原材料的入賬成本會(huì)計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日