下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

00:25借方和貸方是什么意思?:借方和貸方是什么意思?借和貸只是會(huì)計(jì)用中到的一種符號(hào),并不是日常所謂借貸賬戶簡單的劃分為左右兩方,在借貸記賬法下,左邊稱為借方,右邊稱為貸方,一方登記增加,另一方登記減少。

00:30

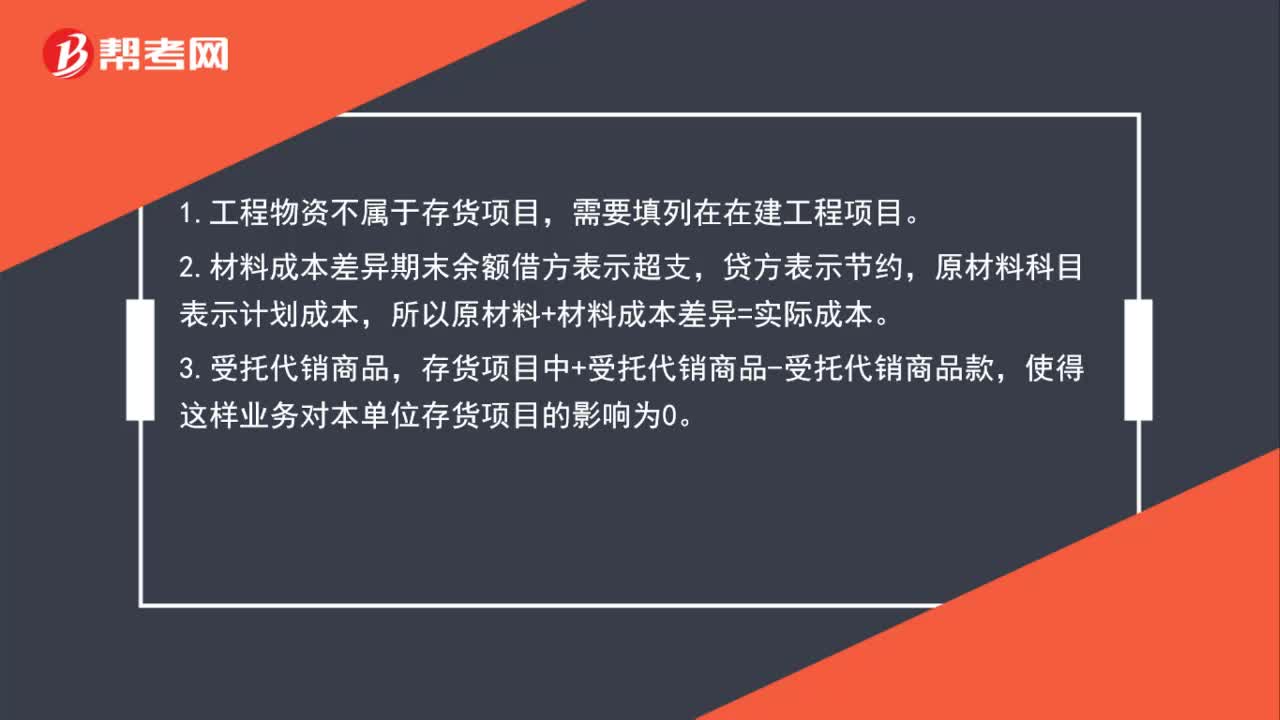

00:30材料成本差異借貸方向何時(shí)表示超支何時(shí)表示節(jié)約?:材料成本差異借貸方向何時(shí)表示超支何時(shí)表示節(jié)約?需要知道的是在入庫時(shí),借方表示超支,在貸方表示節(jié)約。在結(jié)轉(zhuǎn)的時(shí)候是正好相反的,借方表示節(jié)約,在貸方表示超支。所以結(jié)轉(zhuǎn)發(fā)出材料成本差異的時(shí)候,材料成本差異在借方,生產(chǎn)成本在貸方。

00:17

00:17應(yīng)交增值稅借方余額表示什么?:應(yīng)交增值稅借方余額表示什么?應(yīng)交增值稅借方余額表示應(yīng)交但未交的增值稅,應(yīng)交增值稅在貸方表示應(yīng)交的增值稅已經(jīng)交完。

00:24

00:24營業(yè)成本借方是什么?:營業(yè)成本借方是什么?主營業(yè)務(wù)成本按主營業(yè)務(wù)的種類進(jìn)行明細(xì)核算,借方表示已銷產(chǎn)品成本的增加。期末,將主營業(yè)務(wù)成本的余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后本科目無余額。

00:46

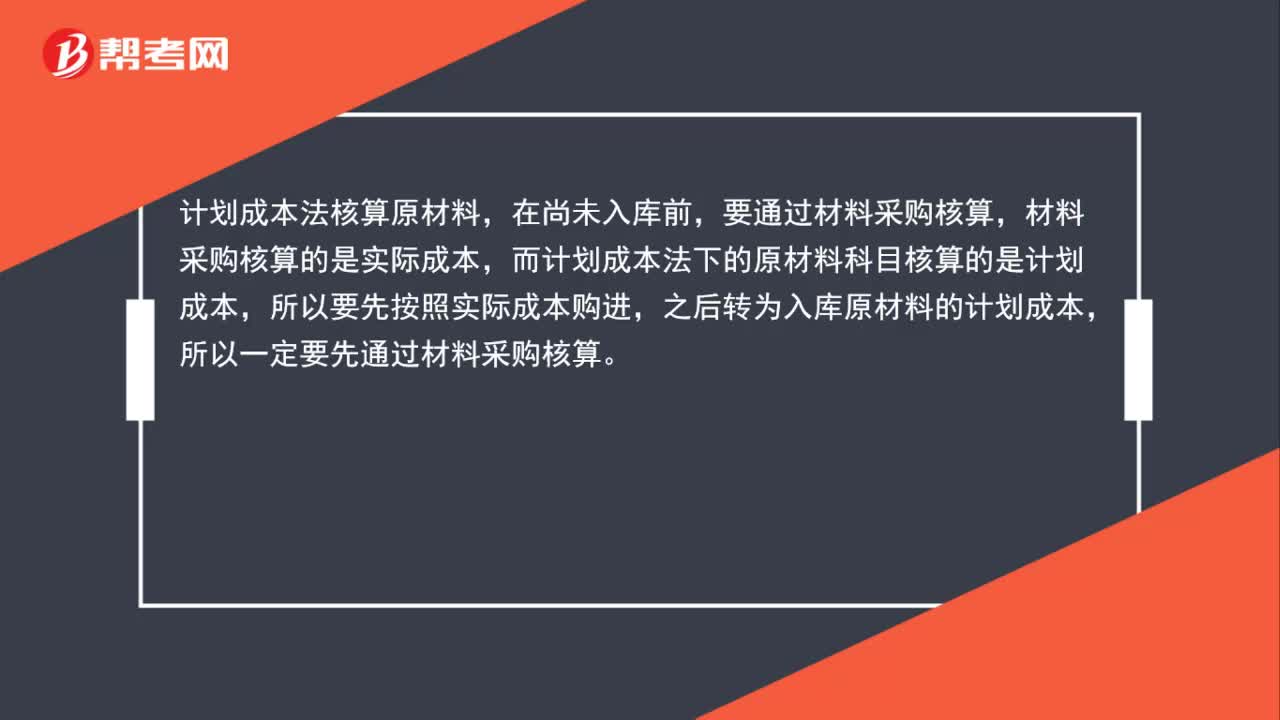

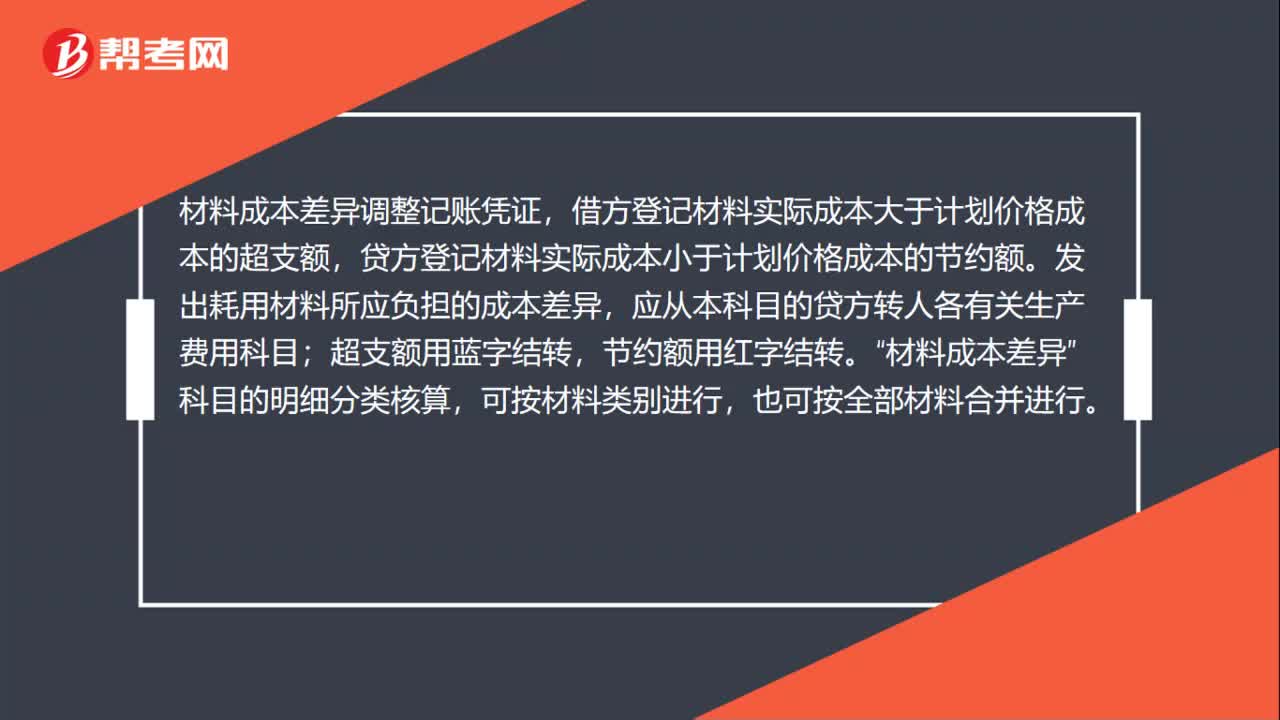

00:46材料成本差異調(diào)整記賬憑證怎么填?:材料成本差異調(diào)整記賬憑證怎么填?材料成本差異調(diào)整記賬憑證,借方登記材料實(shí)際成本大于計(jì)劃價(jià)格成本的超支額,貸方登記材料實(shí)際成本小于計(jì)劃價(jià)格成本的節(jié)約額。發(fā)出耗用材料所應(yīng)負(fù)擔(dān)的成本差異,應(yīng)從本科目的貸方轉(zhuǎn)人各有關(guān)生產(chǎn)費(fèi)用科目;超支額用藍(lán)字結(jié)轉(zhuǎn),節(jié)約額用紅字結(jié)轉(zhuǎn)。材料成本差異“科目的明細(xì)分類核算”可按材料類別進(jìn)行,也可按全部材料合并進(jìn)行。

00:20

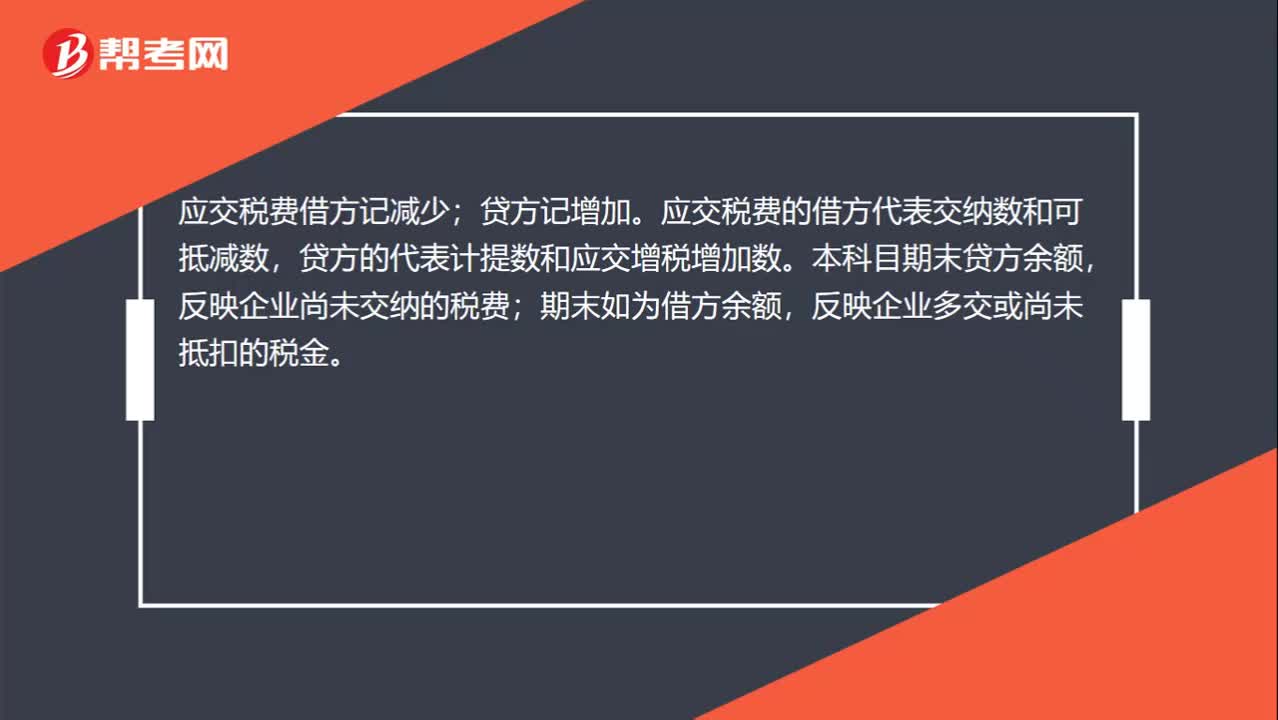

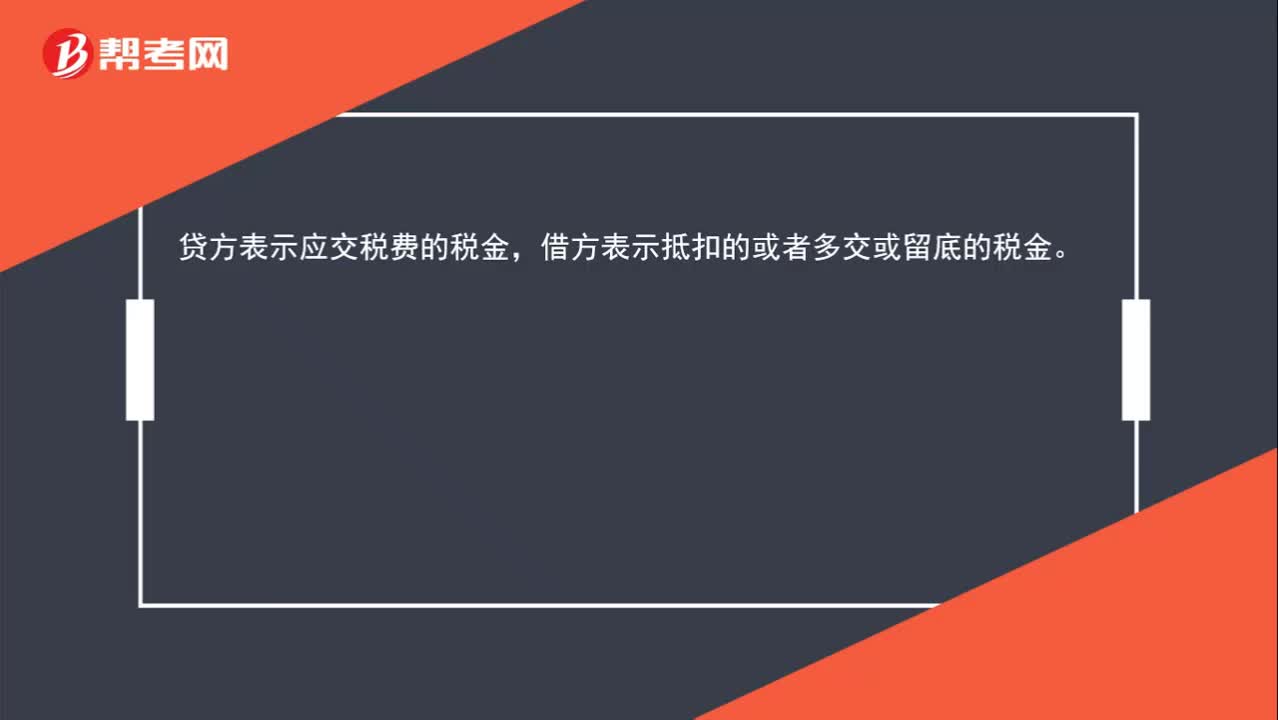

00:20應(yīng)交稅費(fèi)在借貸方分別是什么意思?:應(yīng)交稅費(fèi)在借貸方分別是什么意思?貸方表示應(yīng)交稅費(fèi)的稅金,借方表示抵扣的或者多交或留底的稅金。

00:49

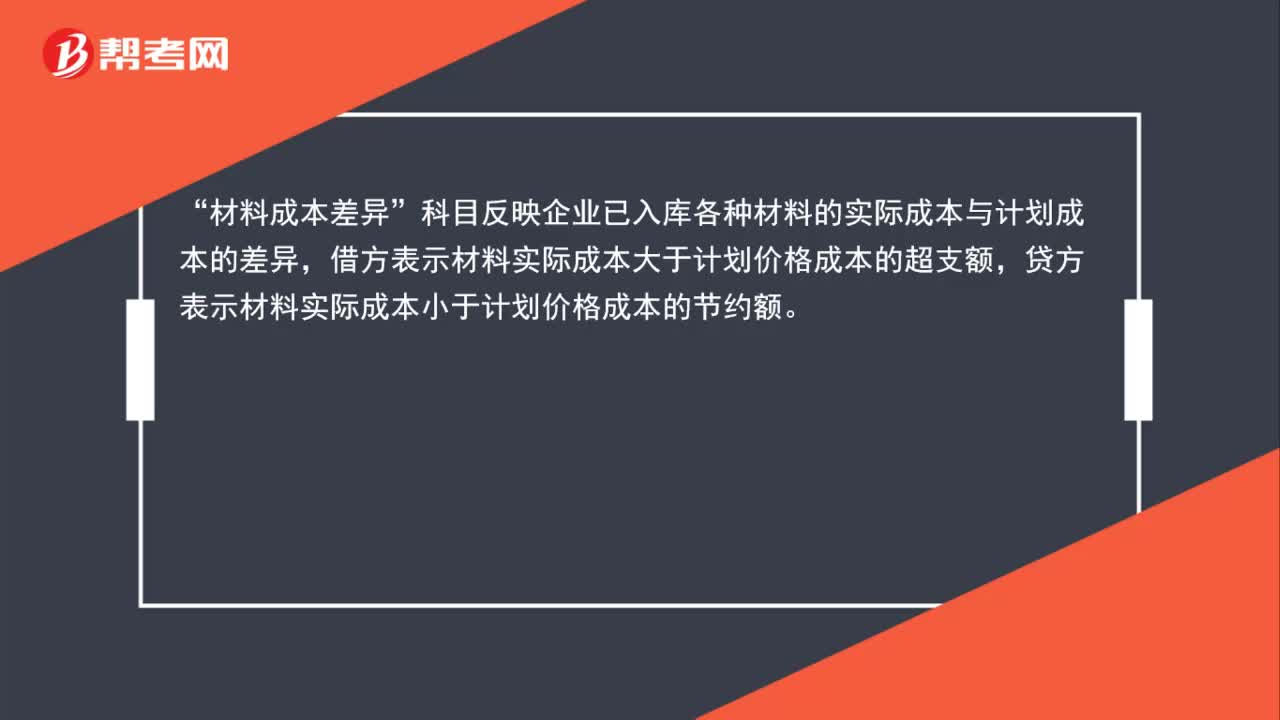

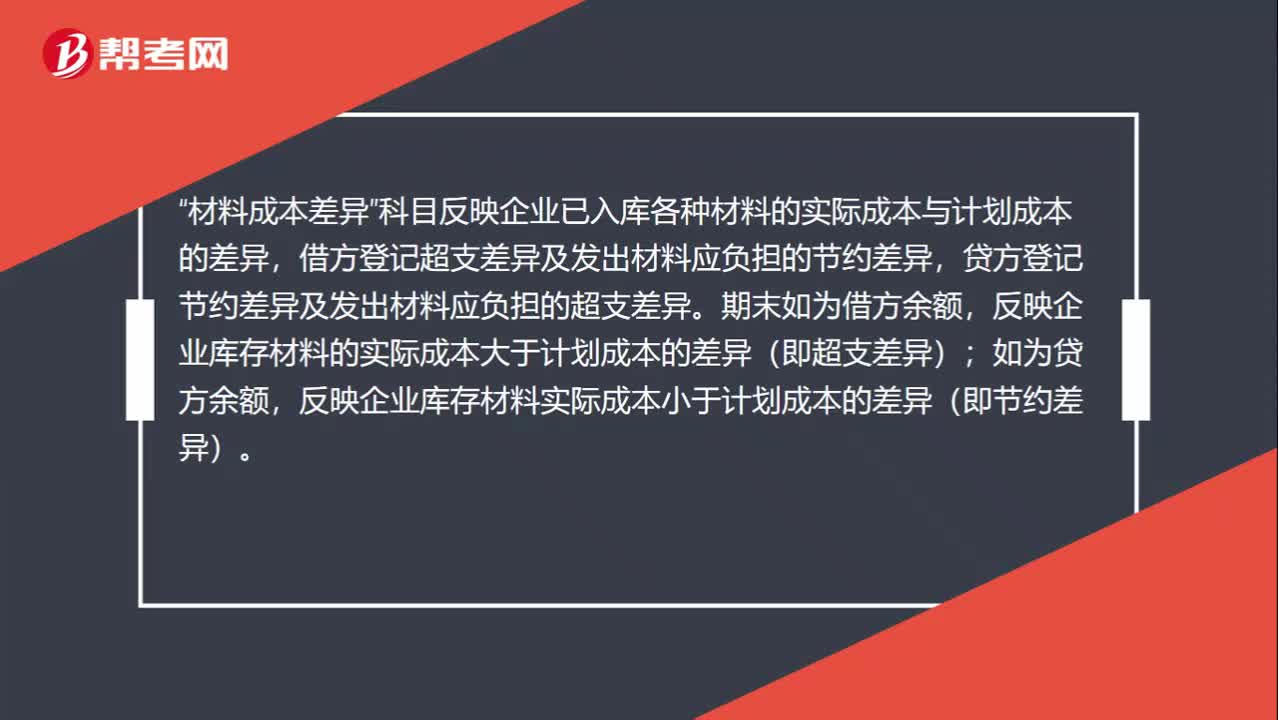

00:49怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?:怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?材料成本差異“科目反映企業(yè)已入庫各種材料的實(shí)際成本與計(jì)劃成本的差異”借方登記超支差異及發(fā)出材料應(yīng)負(fù)擔(dān)的節(jié)約差異,貸方登記節(jié)約差異及發(fā)出材料應(yīng)負(fù)擔(dān)的超支差異,期末如為借方余額。反映企業(yè)庫存材料的實(shí)際成本大于計(jì)劃成本的差異(即超支差異),如為貸方余額;反映企業(yè)庫存材料實(shí)際成本小于計(jì)劃成本的差異(即節(jié)約差異)。

00:12

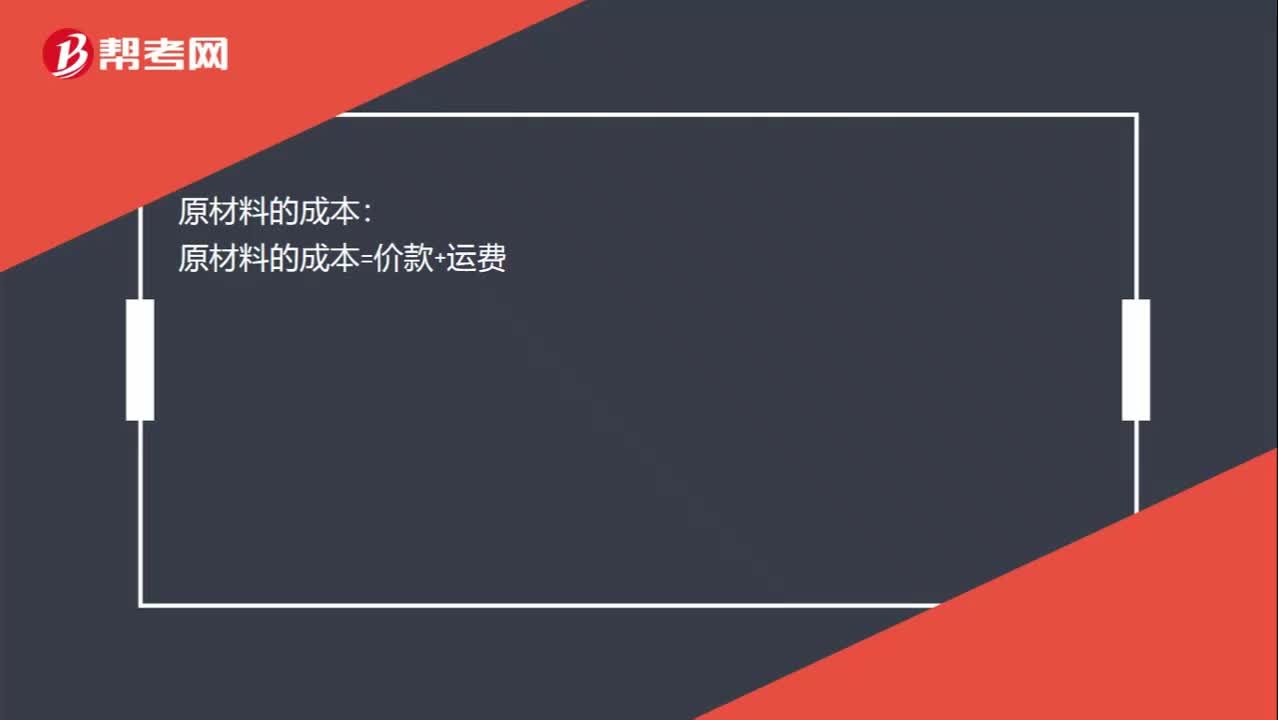

00:12原材料的成本怎么計(jì)算?:原材料的成本怎么計(jì)算?原材料的成本:原材料的成本=價(jià)款+運(yùn)費(fèi)

00:57

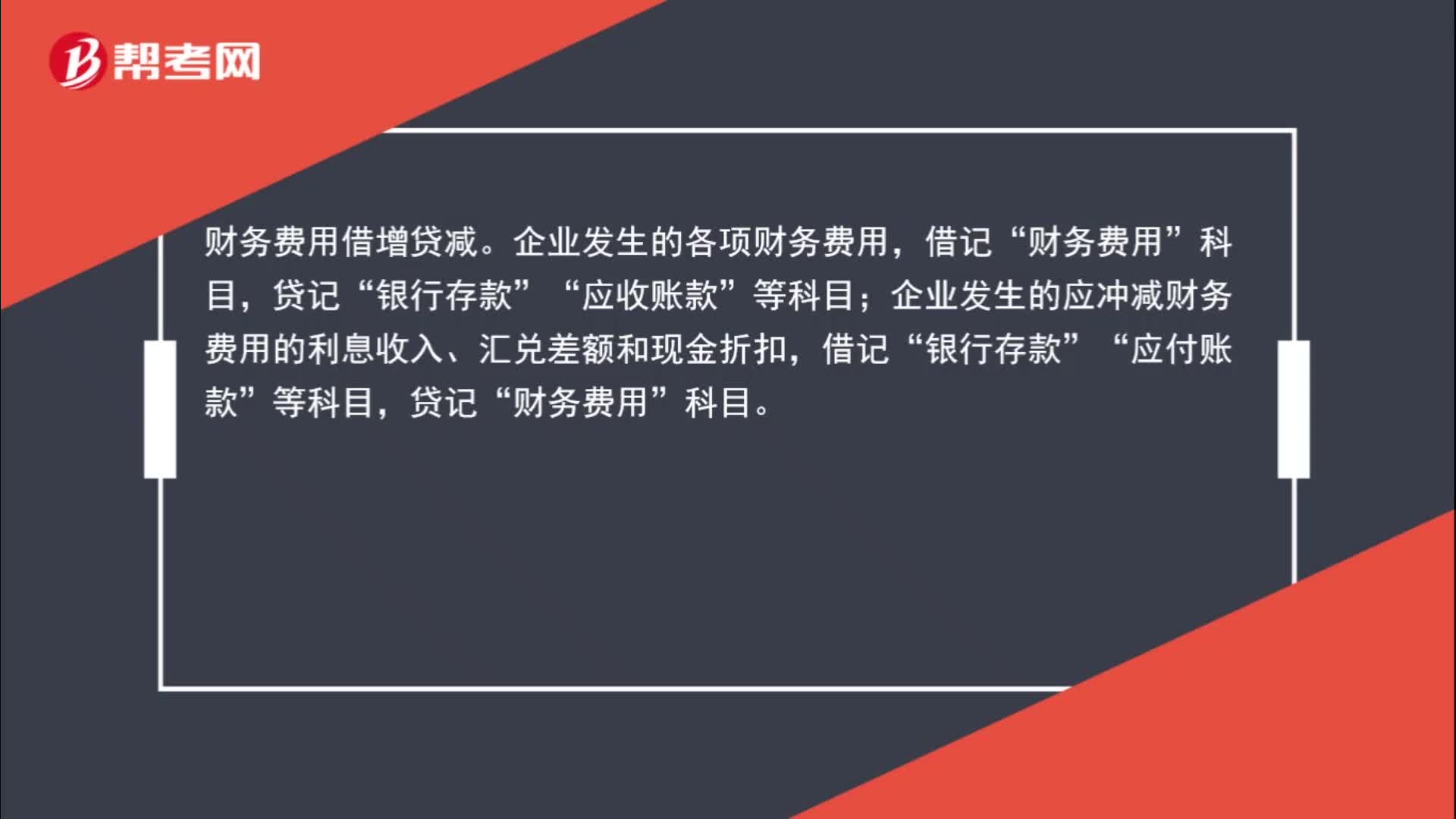

00:57財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?:財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?財(cái)務(wù)費(fèi)用借增貸減。企業(yè)發(fā)生的各項(xiàng)財(cái)務(wù)費(fèi)用,財(cái)務(wù)費(fèi)用”貸記“應(yīng)收賬款“等科目”企業(yè)發(fā)生的應(yīng)沖減財(cái)務(wù)費(fèi)用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應(yīng)付賬款”貸記”財(cái)務(wù)費(fèi)用,科目“

00:13

00:13原材料的入賬成本會(huì)計(jì)分錄如何做?:原材料的入賬成本會(huì)計(jì)分錄如何做?借:原材料:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸銀行存款

00:24

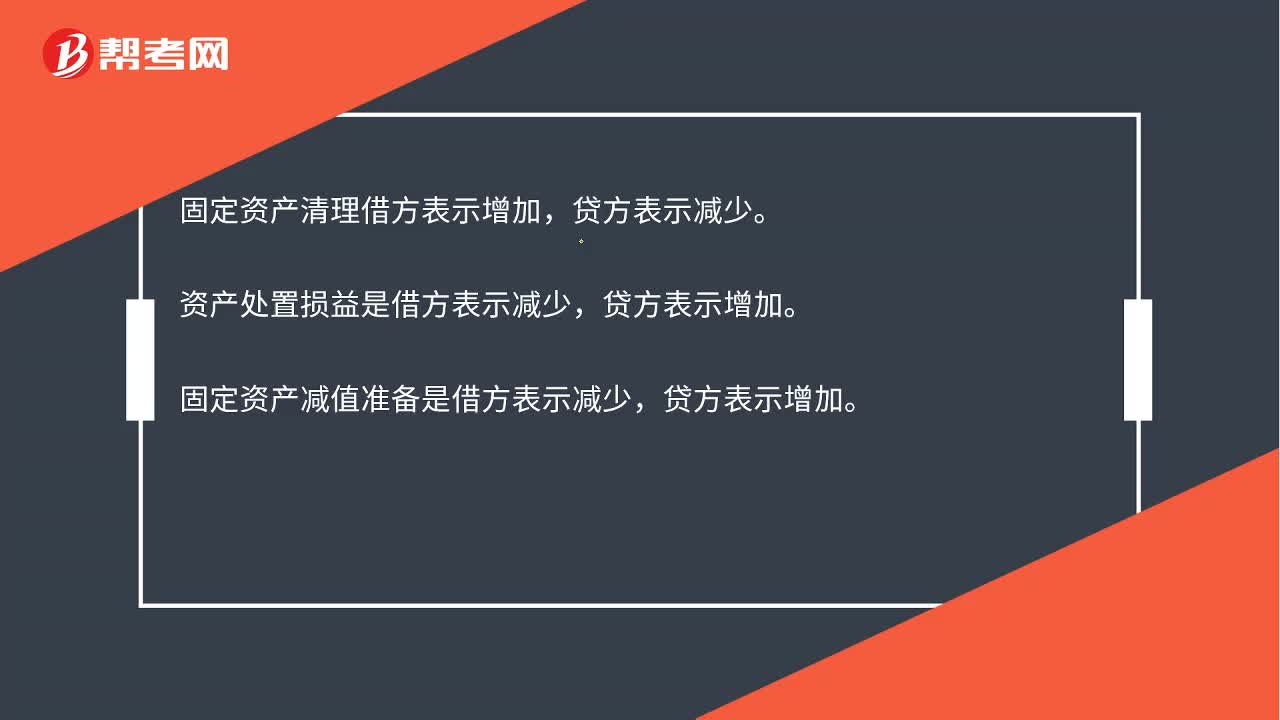

00:24固定資產(chǎn)清理借貸方哪個(gè)表示增減?:固定資產(chǎn)清理借貸方哪個(gè)表示增減?固定資產(chǎn)清理借方表示增加,貸方表示減少。資產(chǎn)處置損益是借方表示減少,固定資產(chǎn)減值準(zhǔn)備是借方表示減少,貸方表示增加。

00:47

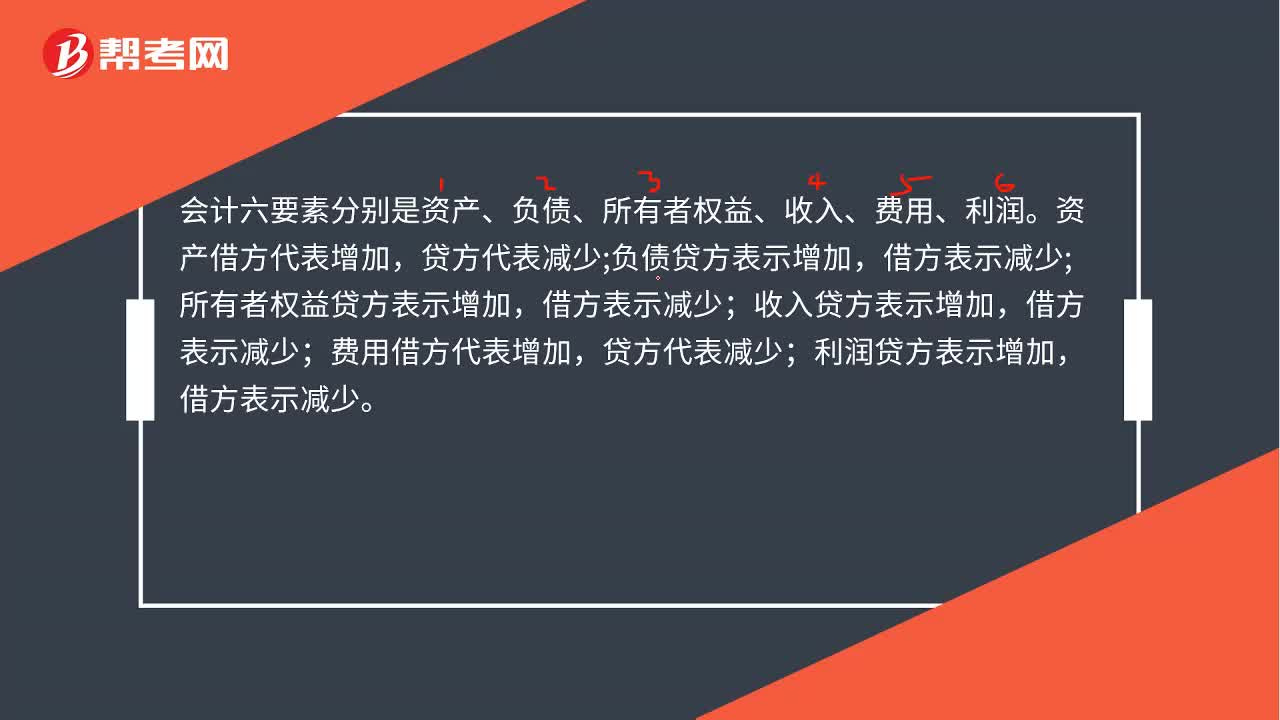

00:47會(huì)計(jì)六要素的借貸方向是什么?:會(huì)計(jì)六要素的借貸方向是什么?會(huì)計(jì)六要素分別是資產(chǎn)、負(fù)債、所有者權(quán)益、收入、費(fèi)用、利潤。資產(chǎn)借方代表增加,負(fù)債貸方表示增加,所有者權(quán)益貸方表示增加,收入貸方表示增加,借方表示減少;利潤借方代表增加,貸方代表減少;利潤貸方表示增加,借方表示減少。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日