下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

00:39合同履約成本和合同取得成本區(qū)別是什么?:合同履約成本和合同取得成本區(qū)別是什么?合同履約成本,就是在某一時段履行履約義務(wù)的時候用的,例如你蓋樓,然后約定的是樓房蓋完你才能確認收入,那蓋樓過程中你發(fā)生的材料、人工等成本就計入合同履約成本。合同取得成本,例如銷售傭金等預(yù)期可通過未來相關(guān)服務(wù)把錢收回來,那這個銷售傭金就可以算是合同取得成本。

00:30

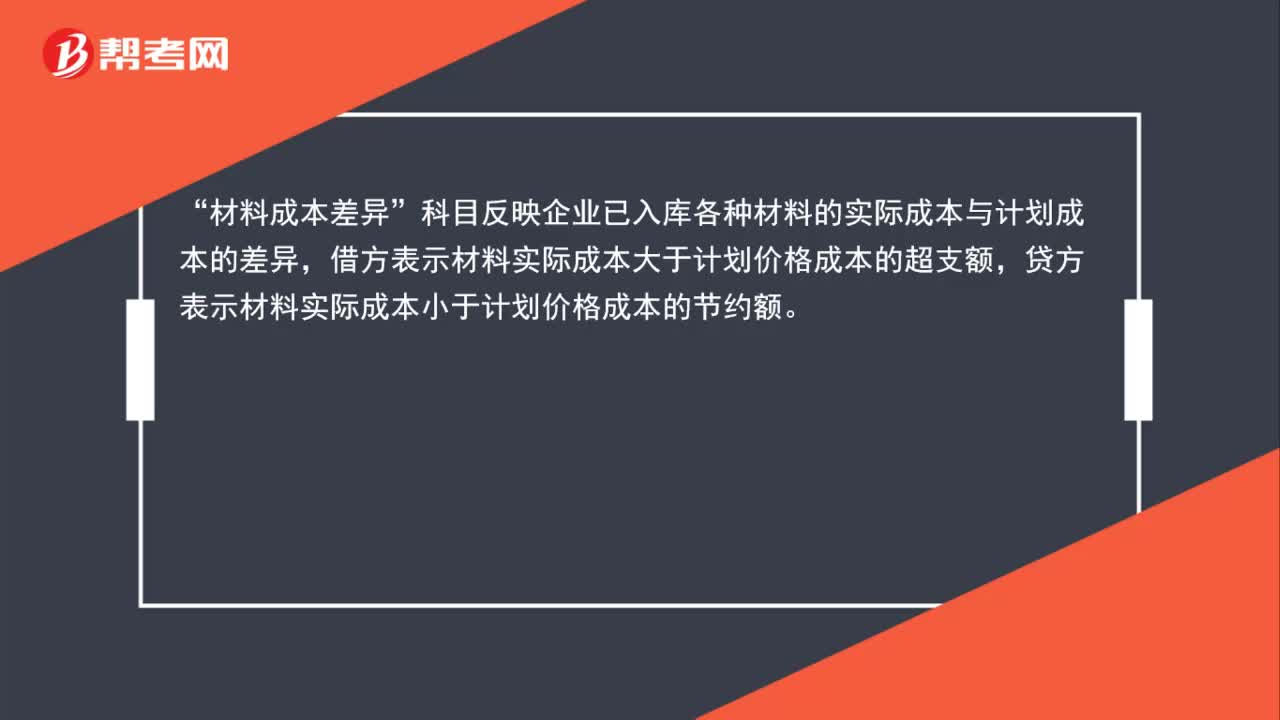

00:30材料成本差異借貸方向何時表示超支何時表示節(jié)約?:材料成本差異借貸方向何時表示超支何時表示節(jié)約?需要知道的是在入庫時,借方表示超支,在貸方表示節(jié)約。在結(jié)轉(zhuǎn)的時候是正好相反的,借方表示節(jié)約,在貸方表示超支。所以結(jié)轉(zhuǎn)發(fā)出材料成本差異的時候,材料成本差異在借方,生產(chǎn)成本在貸方。

00:24

00:24營業(yè)成本借方是什么?:營業(yè)成本借方是什么?主營業(yè)務(wù)成本按主營業(yè)務(wù)的種類進行明細核算,借方表示已銷產(chǎn)品成本的增加。期末,將主營業(yè)務(wù)成本的余額轉(zhuǎn)入“本年利潤”科目,結(jié)轉(zhuǎn)后本科目無余額。

00:46

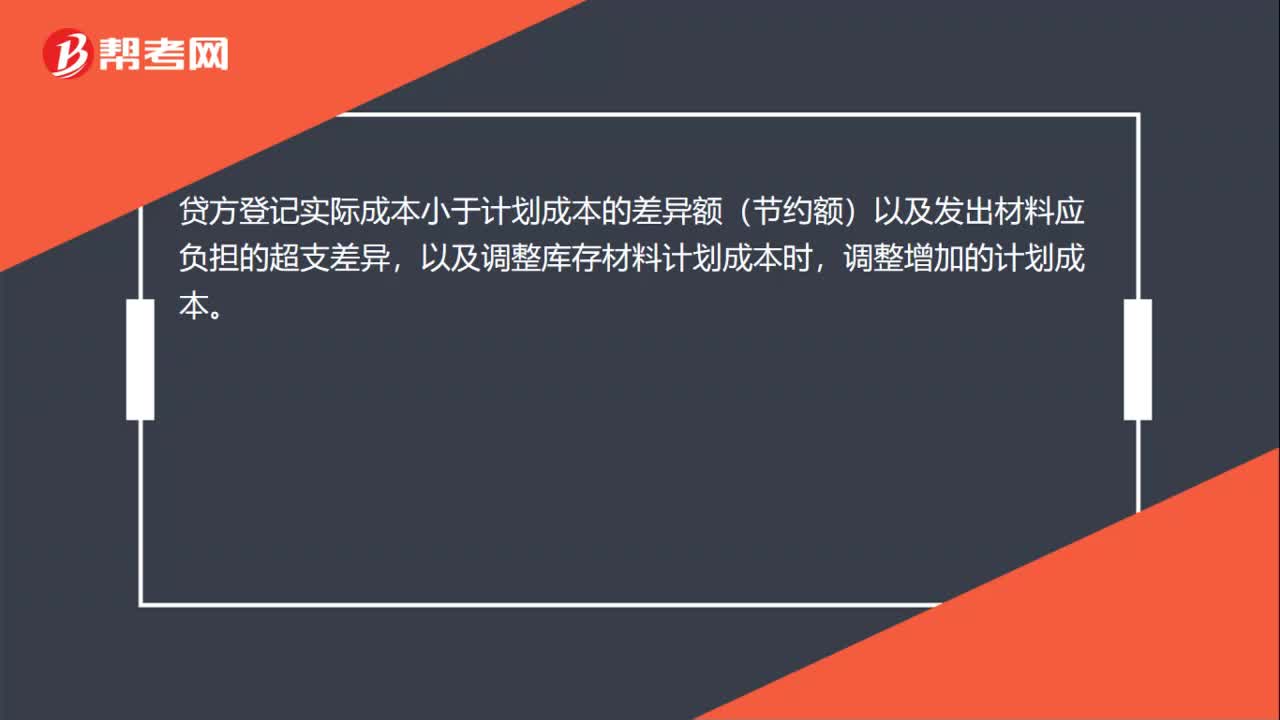

00:46材料成本差異調(diào)整記賬憑證怎么填?:材料成本差異調(diào)整記賬憑證怎么填?材料成本差異調(diào)整記賬憑證,借方登記材料實際成本大于計劃價格成本的超支額,貸方登記材料實際成本小于計劃價格成本的節(jié)約額。發(fā)出耗用材料所應(yīng)負擔(dān)的成本差異,應(yīng)從本科目的貸方轉(zhuǎn)人各有關(guān)生產(chǎn)費用科目;超支額用藍字結(jié)轉(zhuǎn),節(jié)約額用紅字結(jié)轉(zhuǎn)。材料成本差異“科目的明細分類核算”可按材料類別進行,也可按全部材料合并進行。

01:13

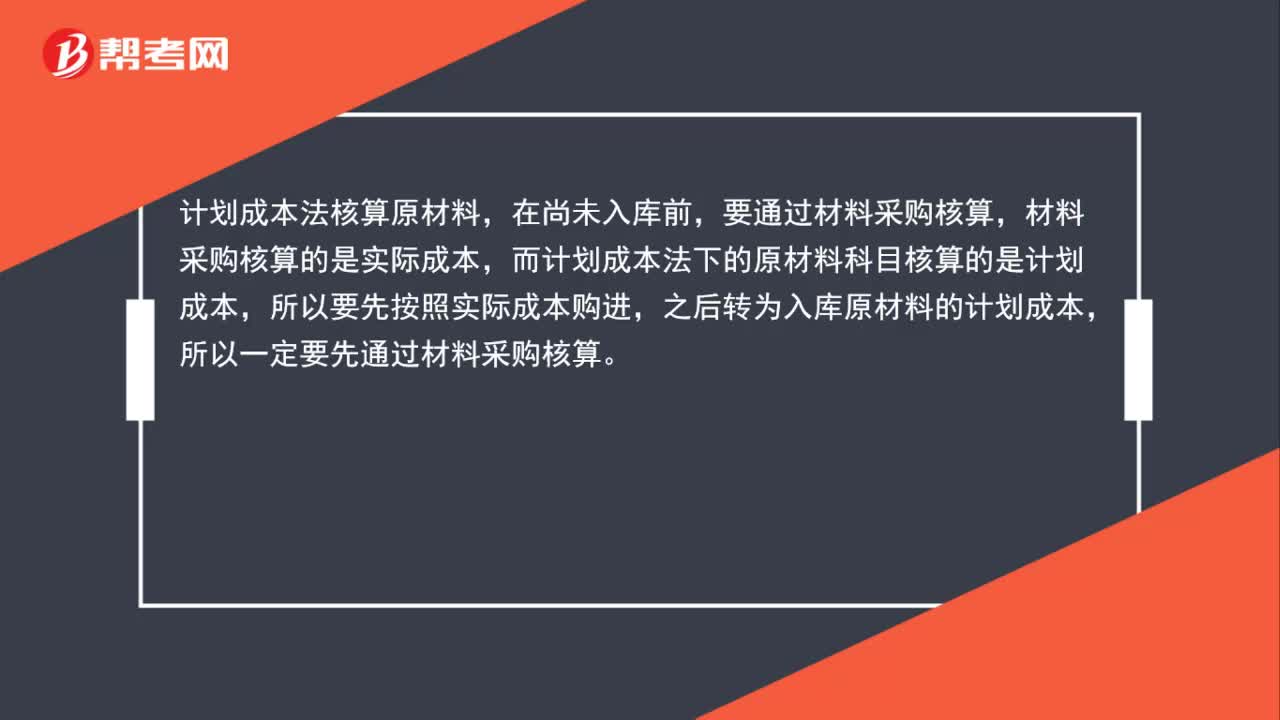

01:13原材料、計劃成本科目和實際成本科目能同時存在嗎?:原材料、計劃成本科目和實際成本科目能同時存在嗎?采用計劃成本核算時,原材料”材料采購”和“材料成本差異”同樣,已入庫的計入原材料,在途的計入材料采購,由于實際成本與計劃成本存在差異,所以設(shè)置了材料成本差異這個科目,原材料科目既可以采用計劃成本。也可以按實際成本計價,區(qū)別是實際成本計價時,在途的原材料用,在途物資“科目”

00:49

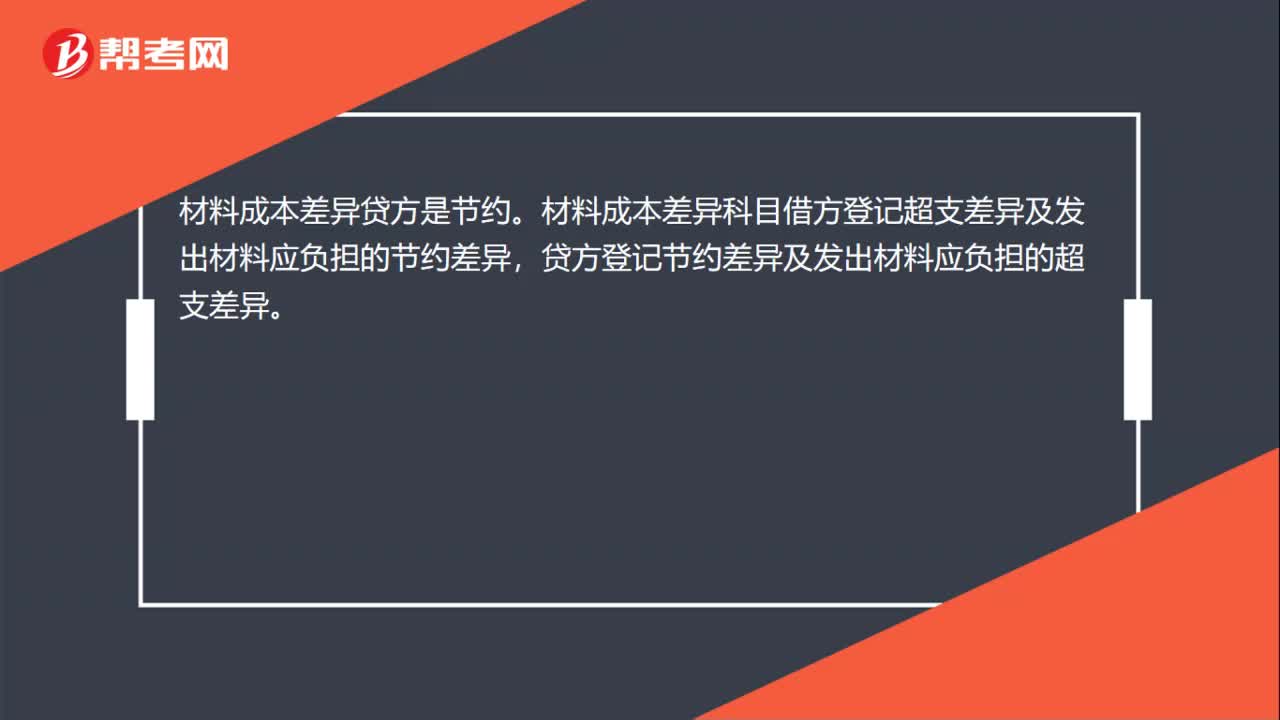

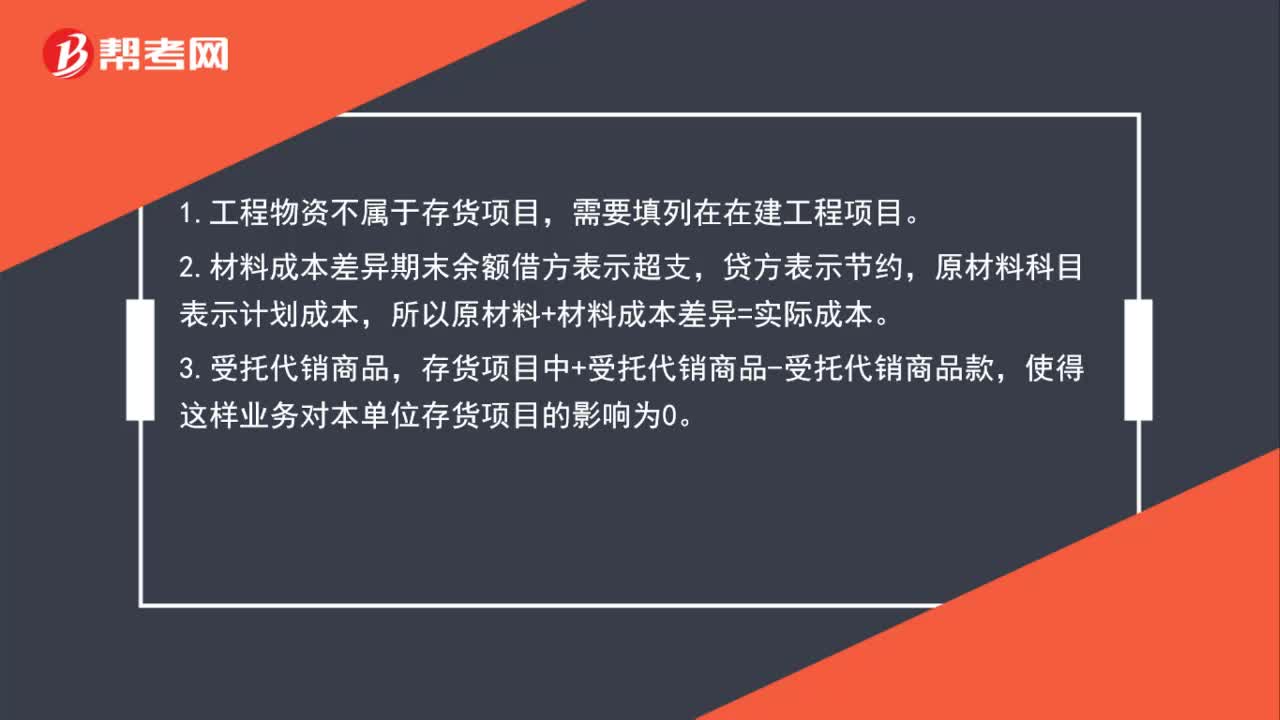

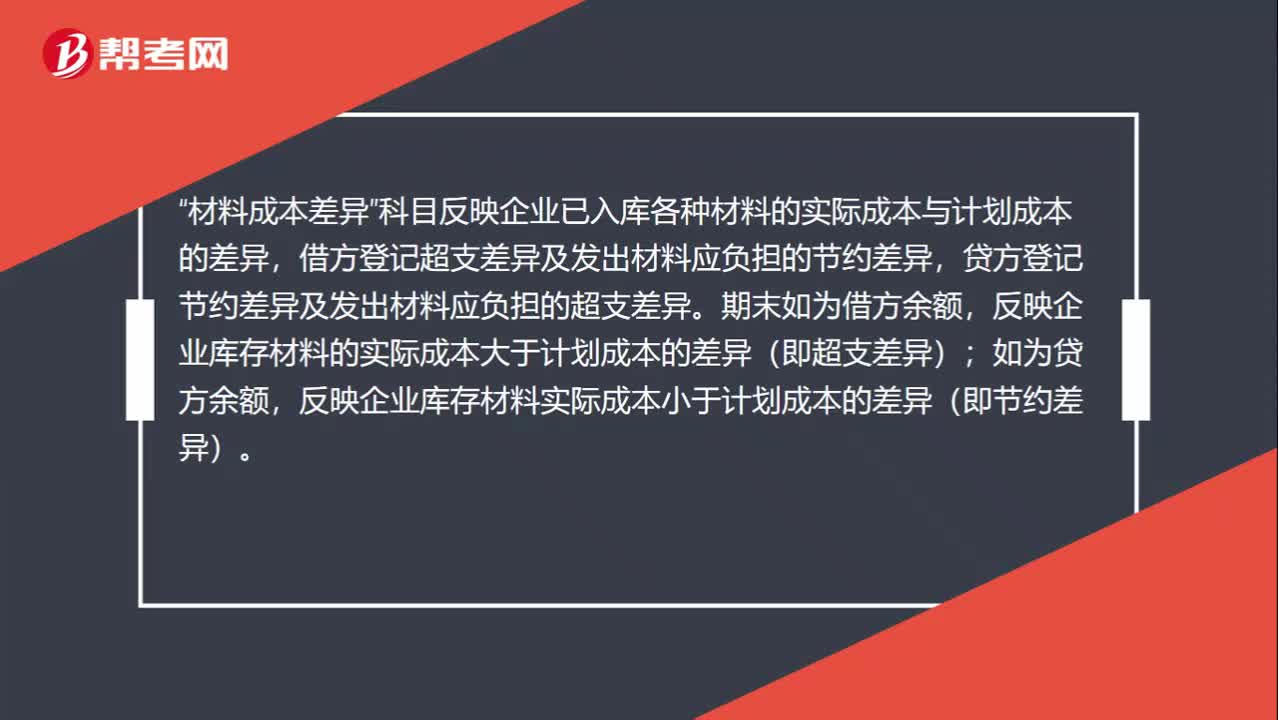

00:49怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?:怎么區(qū)分超支差異和節(jié)約差異借貸方在哪邊?材料成本差異“科目反映企業(yè)已入庫各種材料的實際成本與計劃成本的差異”借方登記超支差異及發(fā)出材料應(yīng)負擔(dān)的節(jié)約差異,貸方登記節(jié)約差異及發(fā)出材料應(yīng)負擔(dān)的超支差異,期末如為借方余額。反映企業(yè)庫存材料的實際成本大于計劃成本的差異(即超支差異),如為貸方余額;反映企業(yè)庫存材料實際成本小于計劃成本的差異(即節(jié)約差異)。

00:15

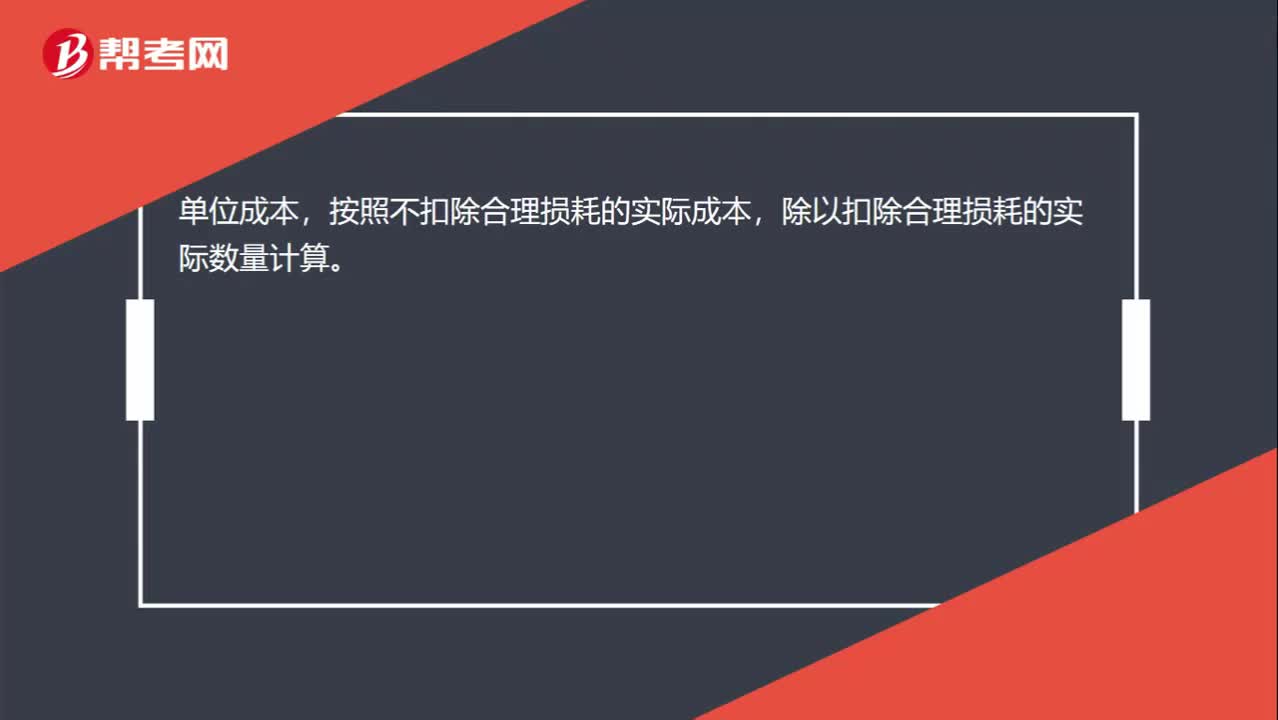

00:15原材料實際單位成本如何計算?:原材料實際單位成本如何計算?單位成本,按照不扣除合理損耗的實際成本,除以扣除合理損耗的實際數(shù)量計算。

00:12

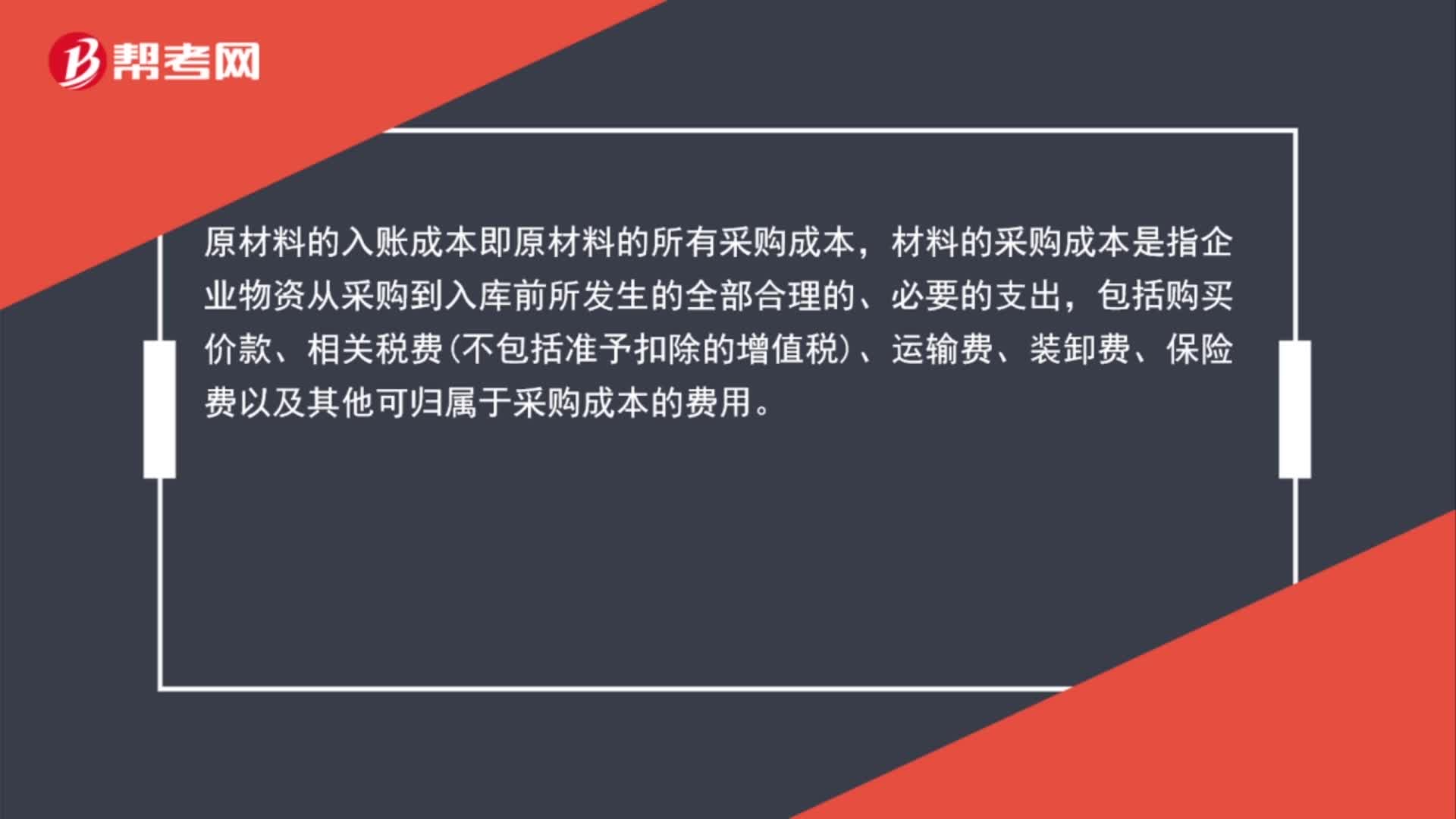

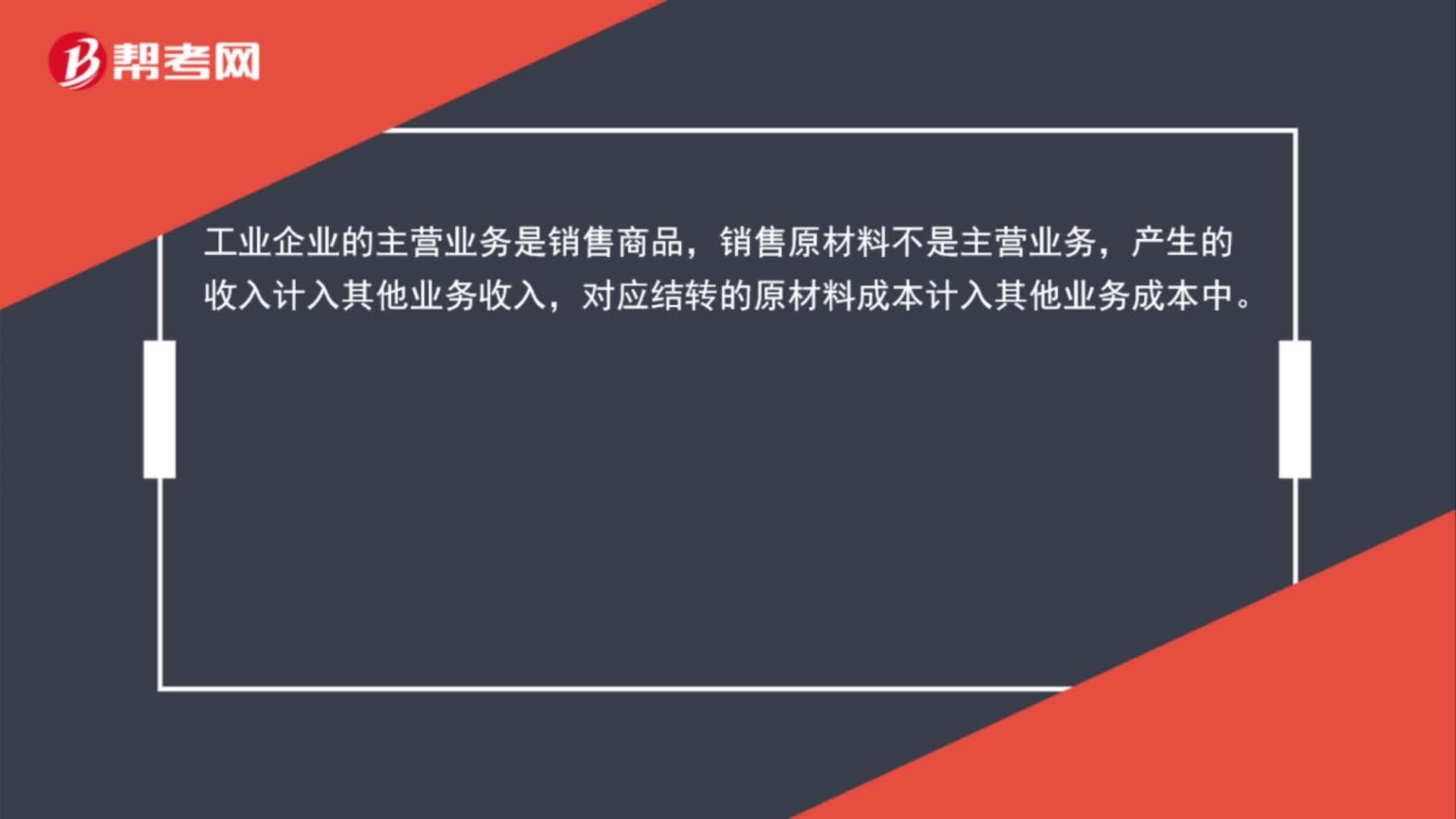

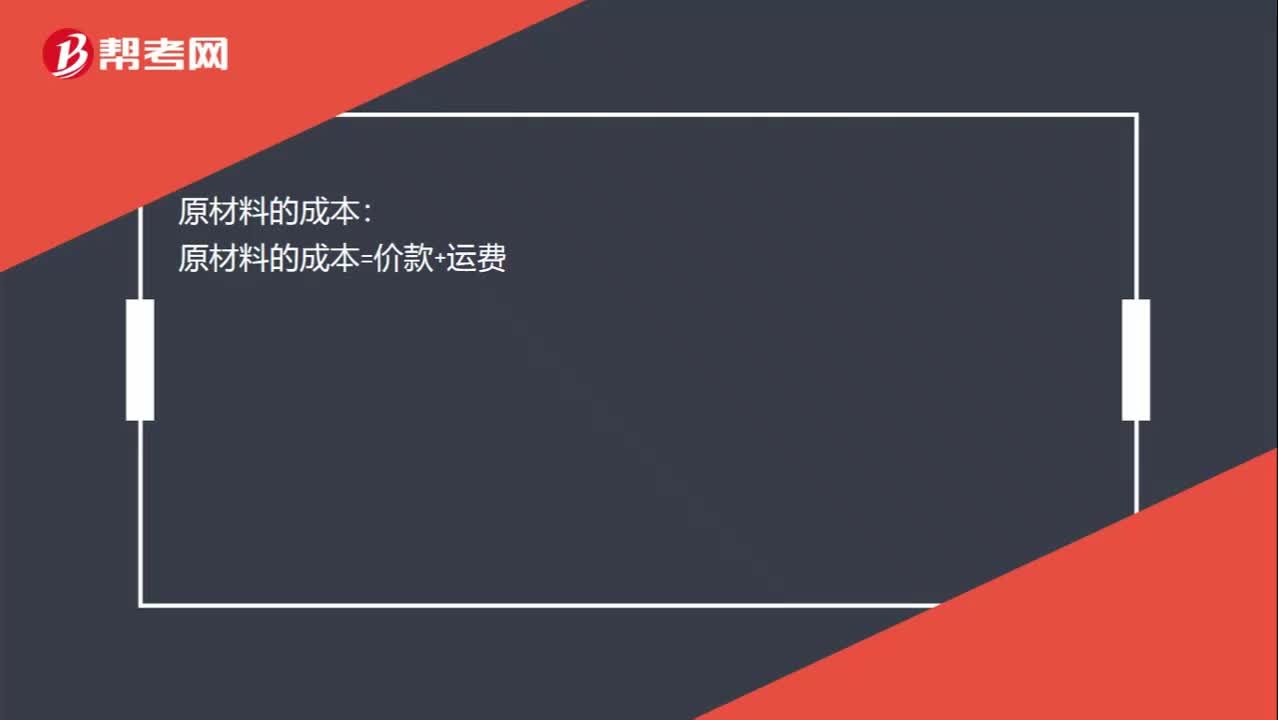

00:12原材料的成本怎么計算?:原材料的成本怎么計算?原材料的成本:原材料的成本=價款+運費

00:39

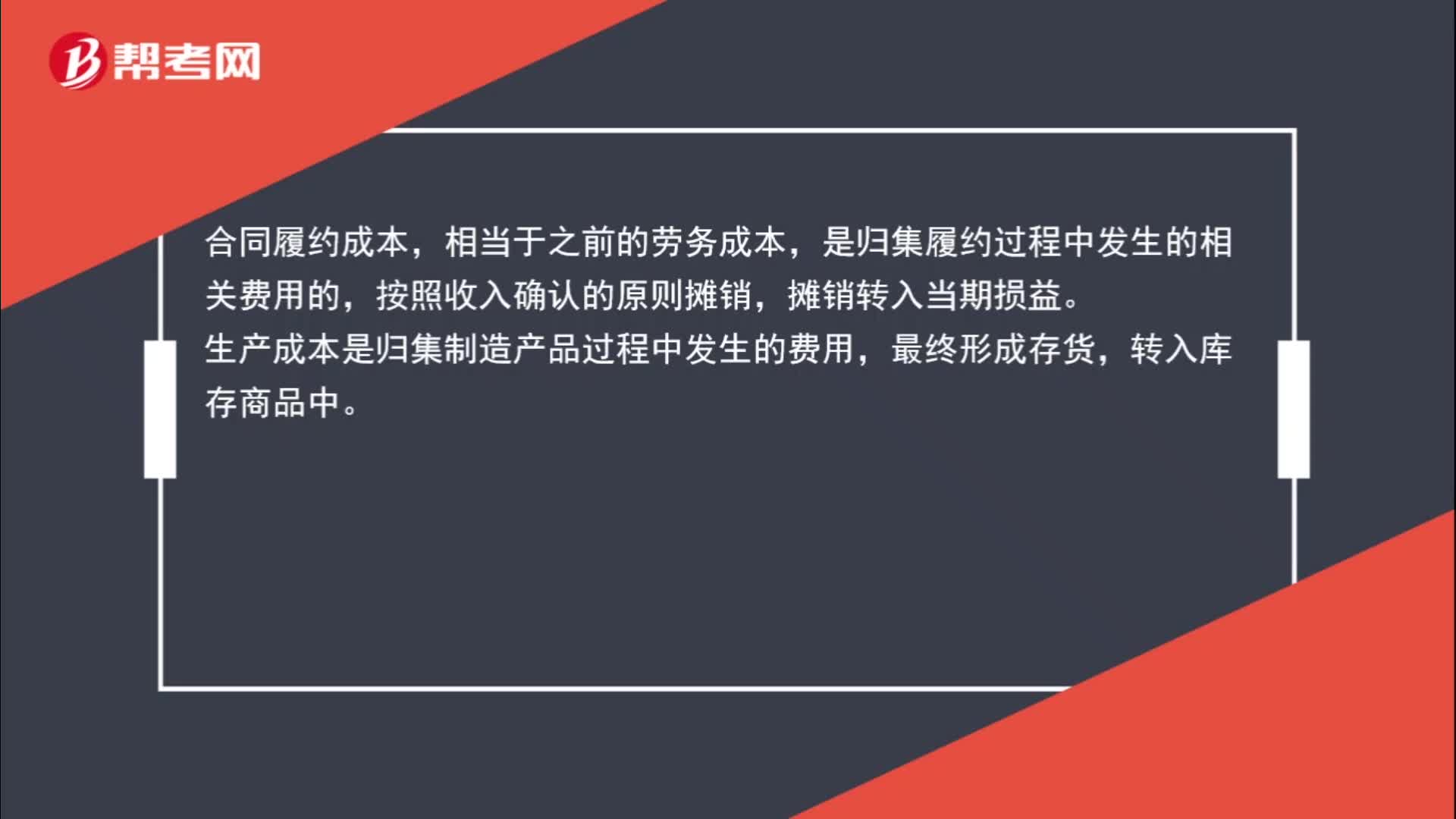

00:39合同履約成本與生產(chǎn)成本有什么區(qū)別?:合同履約成本與生產(chǎn)成本有什么區(qū)別?合同履約成本,相當(dāng)于之前的勞務(wù)成本,是歸集履約過程中發(fā)生的相關(guān)費用的,按照收入確認的原則攤銷,攤銷轉(zhuǎn)入當(dāng)期損益。生產(chǎn)成本是歸集制造產(chǎn)品過程中發(fā)生的費用,最終形成存貨,轉(zhuǎn)入庫存商品中。

06:04

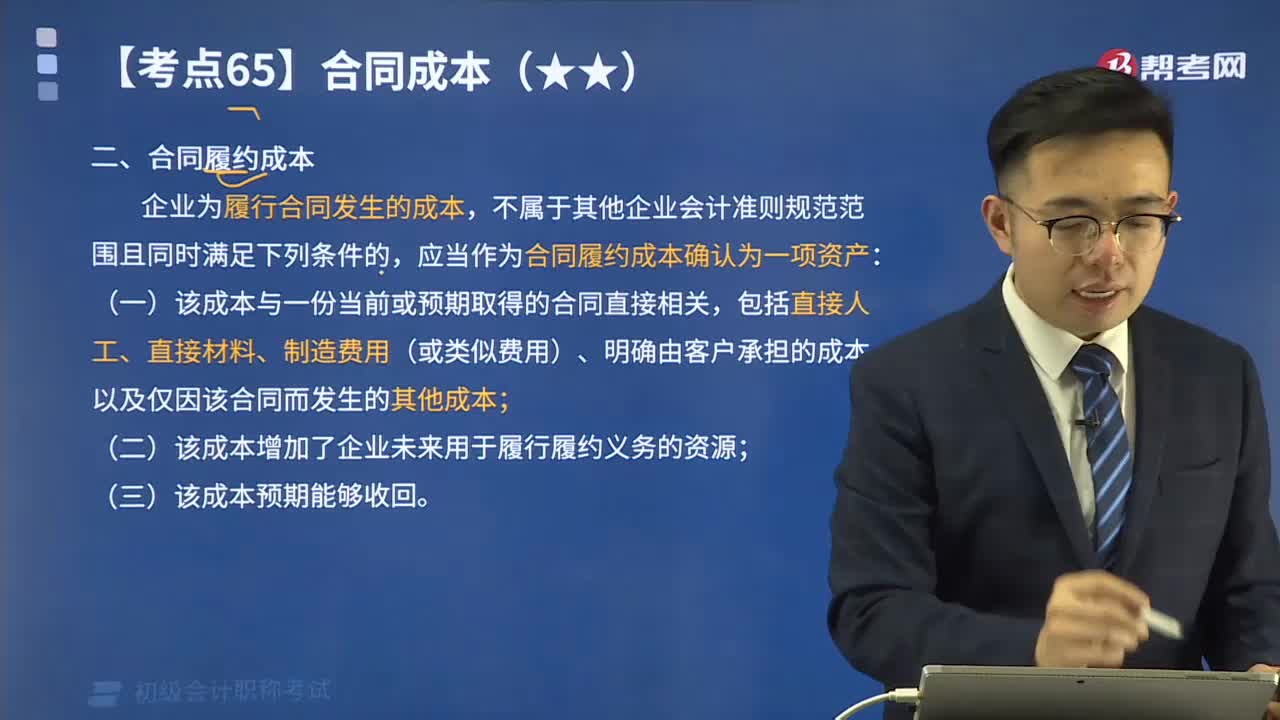

06:04什么是合同履約成本?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當(dāng)作為合同履約成本確認為一項資產(chǎn):(一)該成本與一份當(dāng)前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費用(或類似費用)、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本;(二)該成本增加了企業(yè)未來用于履行履約義務(wù)的資源;這些資產(chǎn)折舊和攤銷屬于甲公司為履行與客戶的合同而發(fā)生的合同履約成本。已確認的合同履約成本在收入確認時予以攤銷。

00:13

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款

00:30

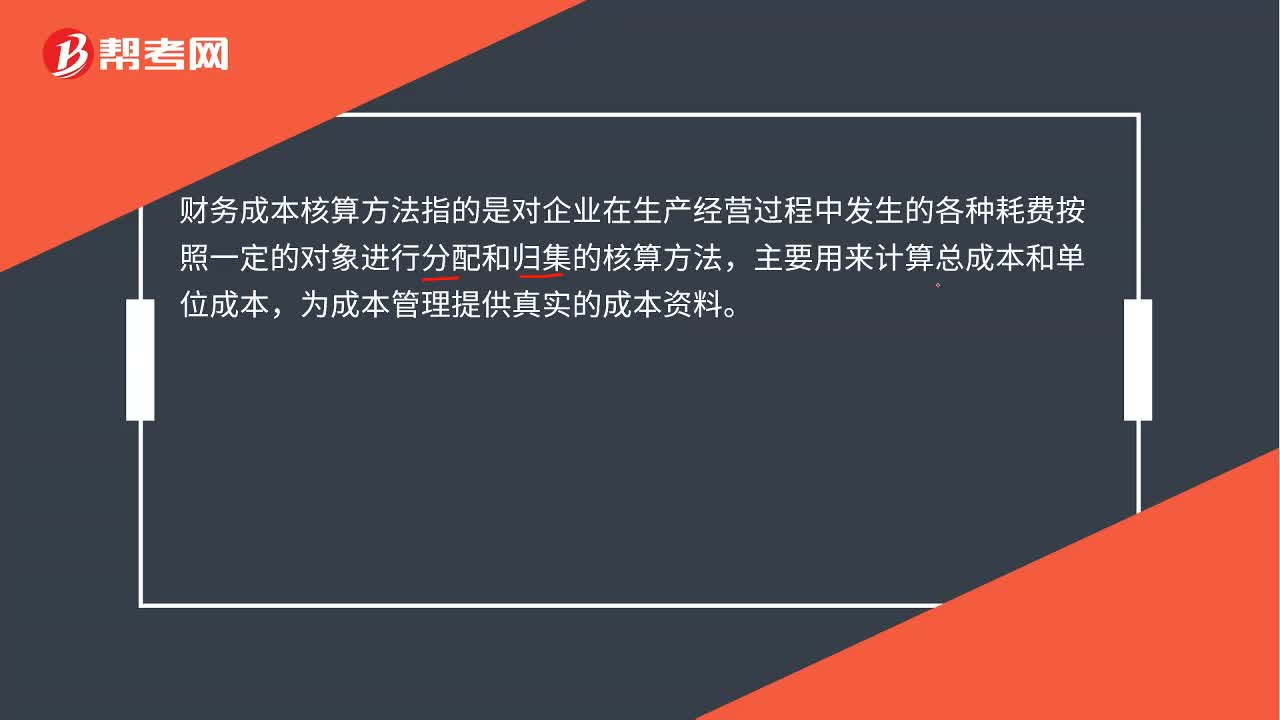

00:30財務(wù)成本核算方法是什么?:財務(wù)成本核算方法是什么?財務(wù)成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日