初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:01

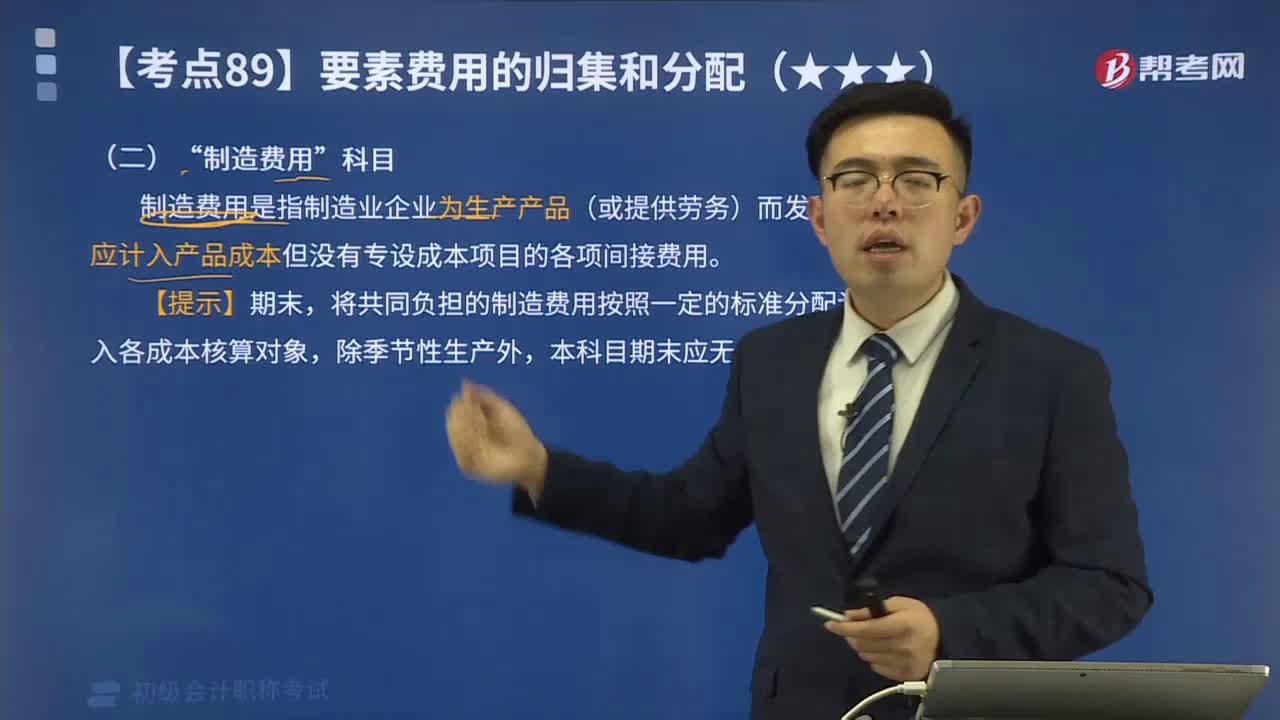

04:01成本核算的“制造費(fèi)用”科目是什么?:制造費(fèi)用是指制造業(yè)企業(yè)為生產(chǎn)產(chǎn)品(或提供勞務(wù))而發(fā)生的,應(yīng)計(jì)入產(chǎn)品成本但沒(méi)有專設(shè)成本項(xiàng)目的各項(xiàng)間接費(fèi)用。將共同負(fù)擔(dān)的制造費(fèi)用按照一定的標(biāo)準(zhǔn)分配計(jì)入各成本核算對(duì)象,賬戶進(jìn)行總分類核算,該賬戶應(yīng)按不同的生產(chǎn)單位設(shè)立明細(xì)賬,賬內(nèi)按照費(fèi)用項(xiàng)目設(shè)立專欄或?qū)簟7謩e反映生產(chǎn)單位各項(xiàng)制造費(fèi)用的發(fā)生情況,輔助生產(chǎn)車間如果只生產(chǎn)單一品種或只提供一種勞務(wù)而且制造費(fèi)用數(shù)額較小,對(duì)發(fā)生的各項(xiàng)制造費(fèi)用“賬戶核算“

00:30

00:30什么時(shí)候用應(yīng)付票據(jù),什么時(shí)候用其他貨幣資金?:什么時(shí)候用應(yīng)付票據(jù),什么時(shí)候用其他貨幣資金?商業(yè)承兌匯票和銀行承兌匯票用應(yīng)付票據(jù)。銀行匯票、銀行本票、信用卡存款、信用證保證金存款、外埠存款等都屬于其他貨幣資金。

00:57

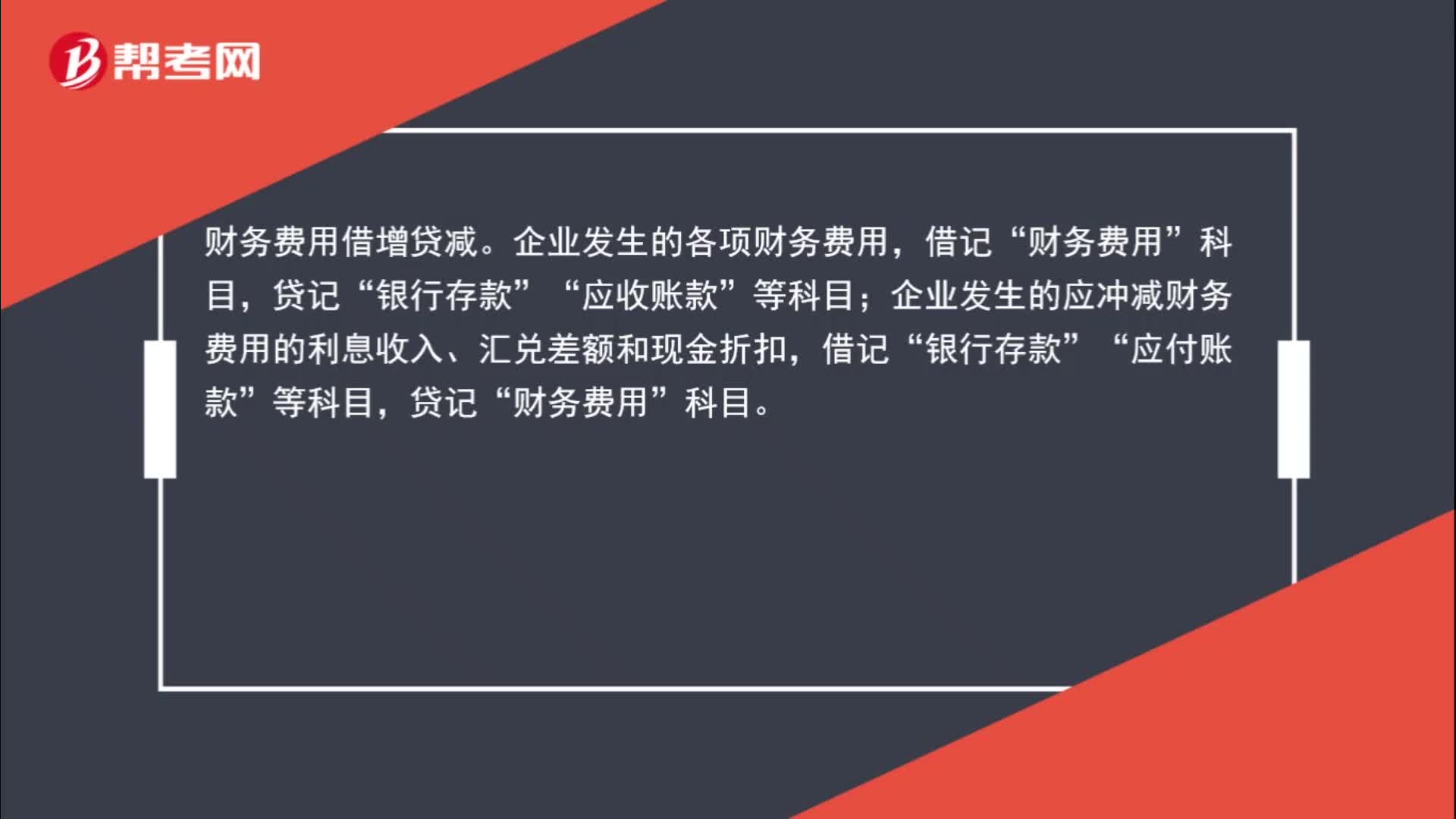

00:57財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?:財(cái)務(wù)費(fèi)用什么時(shí)候記借方什么時(shí)候記貸方?財(cái)務(wù)費(fèi)用借增貸減。企業(yè)發(fā)生的各項(xiàng)財(cái)務(wù)費(fèi)用,財(cái)務(wù)費(fèi)用”貸記“應(yīng)收賬款“等科目”企業(yè)發(fā)生的應(yīng)沖減財(cái)務(wù)費(fèi)用的利息收入、匯兌差額和現(xiàn)金折扣;借記,銀行存款“應(yīng)付賬款”貸記”財(cái)務(wù)費(fèi)用,科目“

01:11

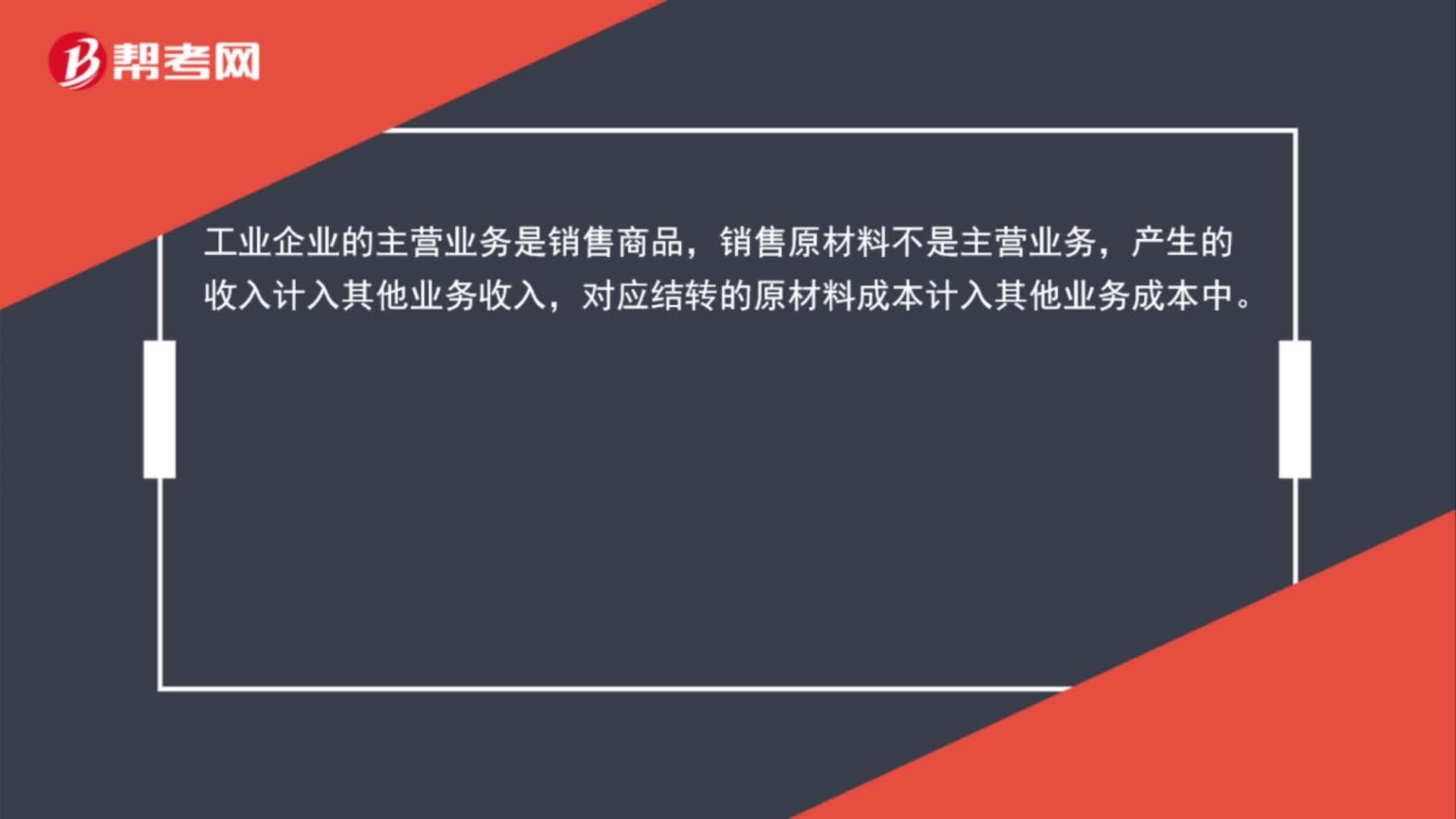

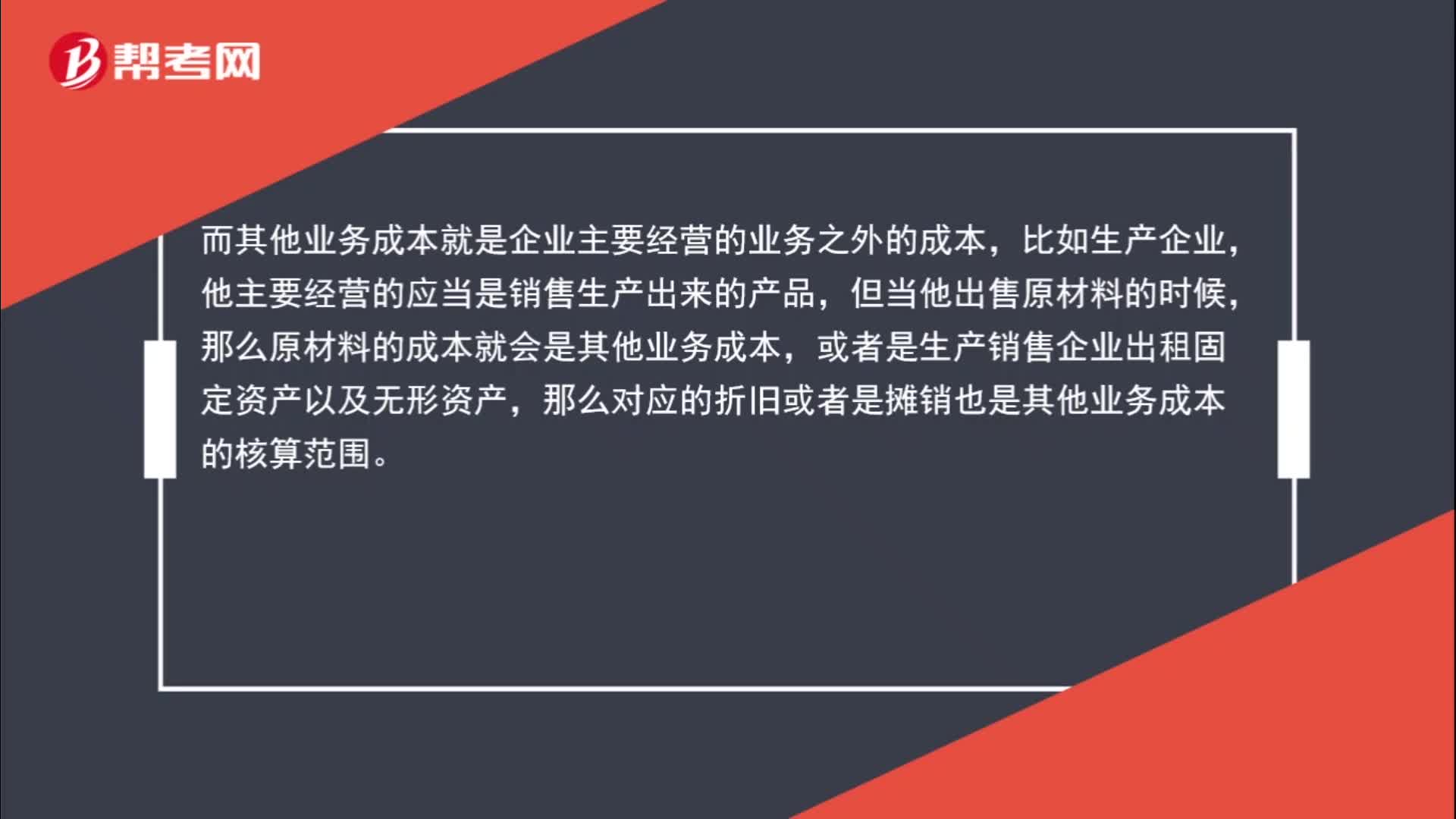

01:11主營(yíng)業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?:主營(yíng)業(yè)務(wù)成本與其他業(yè)務(wù)成本的區(qū)別是什么?主營(yíng)業(yè)務(wù)成本就是企業(yè)主要經(jīng)營(yíng)業(yè)務(wù)產(chǎn)生的成本,比如生產(chǎn)企業(yè)的生產(chǎn)成本,銷售企業(yè)的存貨成本等。而其他業(yè)務(wù)成本就是企業(yè)主要經(jīng)營(yíng)的業(yè)務(wù)之外的成本,比如生產(chǎn)企業(yè),他主要經(jīng)營(yíng)的應(yīng)當(dāng)是銷售生產(chǎn)出來(lái)的產(chǎn)品,但當(dāng)他出售原材料的時(shí)候,那么原材料的成本就會(huì)是其他業(yè)務(wù)成本,或者是生產(chǎn)銷售企業(yè)出租固定資產(chǎn)以及無(wú)形資產(chǎn),那么對(duì)應(yīng)的折舊或者是攤銷也是其他業(yè)務(wù)成本的核算范圍。

00:42

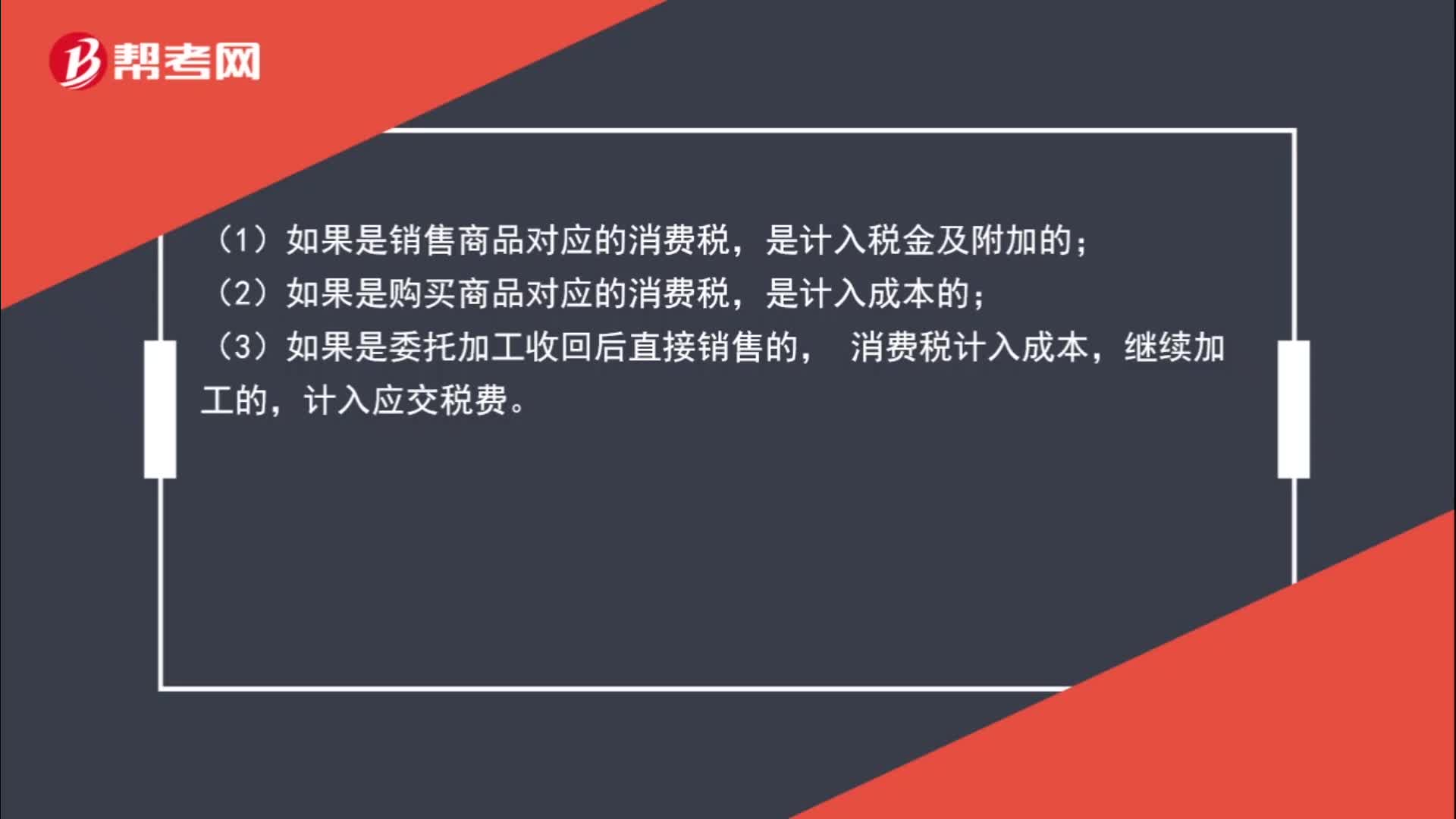

00:42消費(fèi)稅什么時(shí)候計(jì)入成本?:(1)如果是銷售商品對(duì)應(yīng)的消費(fèi)稅,是計(jì)入稅金及附加的;(2)如果是購(gòu)買商品對(duì)應(yīng)的消費(fèi)稅,是計(jì)入成本的;(3)如果是委托加工收回后直接銷售的,消費(fèi)稅計(jì)入成本,繼續(xù)加工的,計(jì)入應(yīng)交稅費(fèi)。

02:12

02:12財(cái)務(wù)風(fēng)險(xiǎn)和資本成本區(qū)別是什么?:財(cái)務(wù)風(fēng)險(xiǎn)和資本成本區(qū)別是什么?財(cái)務(wù)風(fēng)險(xiǎn)是指公司財(cái)務(wù)結(jié)構(gòu)不合理、融資不當(dāng)使公司可能喪失償債能力而導(dǎo)致投資者預(yù)期收益下降的風(fēng)險(xiǎn)。資本成本是指企業(yè)為籌集和使用資本而付出的代價(jià)。可以是債務(wù)的資本成本,也可以是股權(quán)的資本成本。資本成本是指投資資本的機(jī)會(huì)成本。是將資本用于本項(xiàng)目投資所放棄的其他投資機(jī)會(huì)的收益,財(cái)務(wù)風(fēng)險(xiǎn)是包含有企業(yè)可能喪失償債能力的風(fēng)險(xiǎn)和股東收益的可變性。

00:59

00:59什么時(shí)候用應(yīng)付股利科目?:什么時(shí)候用應(yīng)付股利科目?企業(yè)應(yīng)設(shè)置“應(yīng)付股利”科目核算企業(yè)確定或宣告發(fā)放但尚未實(shí)際支付的現(xiàn)金股利或利潤(rùn)。該科目貸方登記應(yīng)支付的現(xiàn)金股利或利潤(rùn);借方登記實(shí)際支付的現(xiàn)金股利或利潤(rùn);期末貸方余額反映企業(yè)應(yīng)付未付的現(xiàn)金股利或利潤(rùn)。

00:28

00:28待處理財(cái)產(chǎn)損溢什么時(shí)候用?:待處理財(cái)產(chǎn)損溢什么時(shí)候用?待處理財(cái)產(chǎn)損溢“科目核算企業(yè)在清查財(cái)產(chǎn)過(guò)程中”查明的各種財(cái)產(chǎn)盤盈、盤虧和毀損的價(jià)值,例如庫(kù)存現(xiàn)金、存貨、固定資產(chǎn)的盤盈和盤虧。都會(huì)用到待處理財(cái)產(chǎn)損溢科目。

00:30

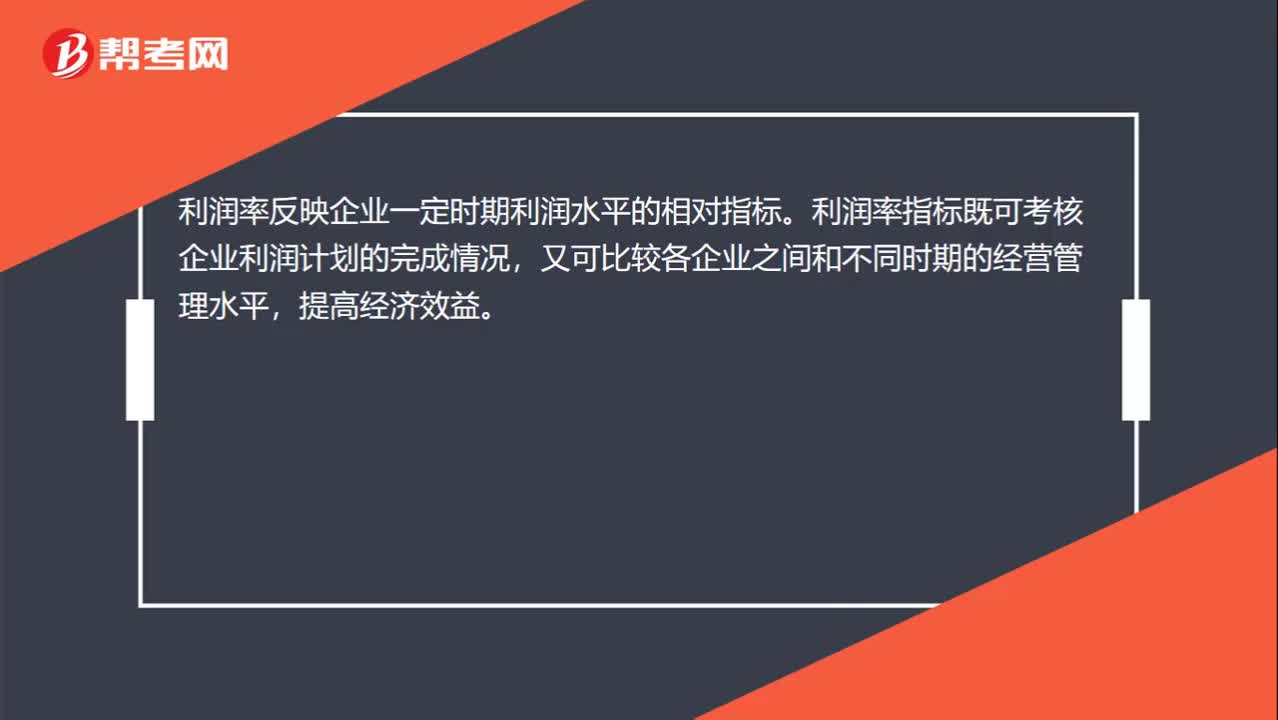

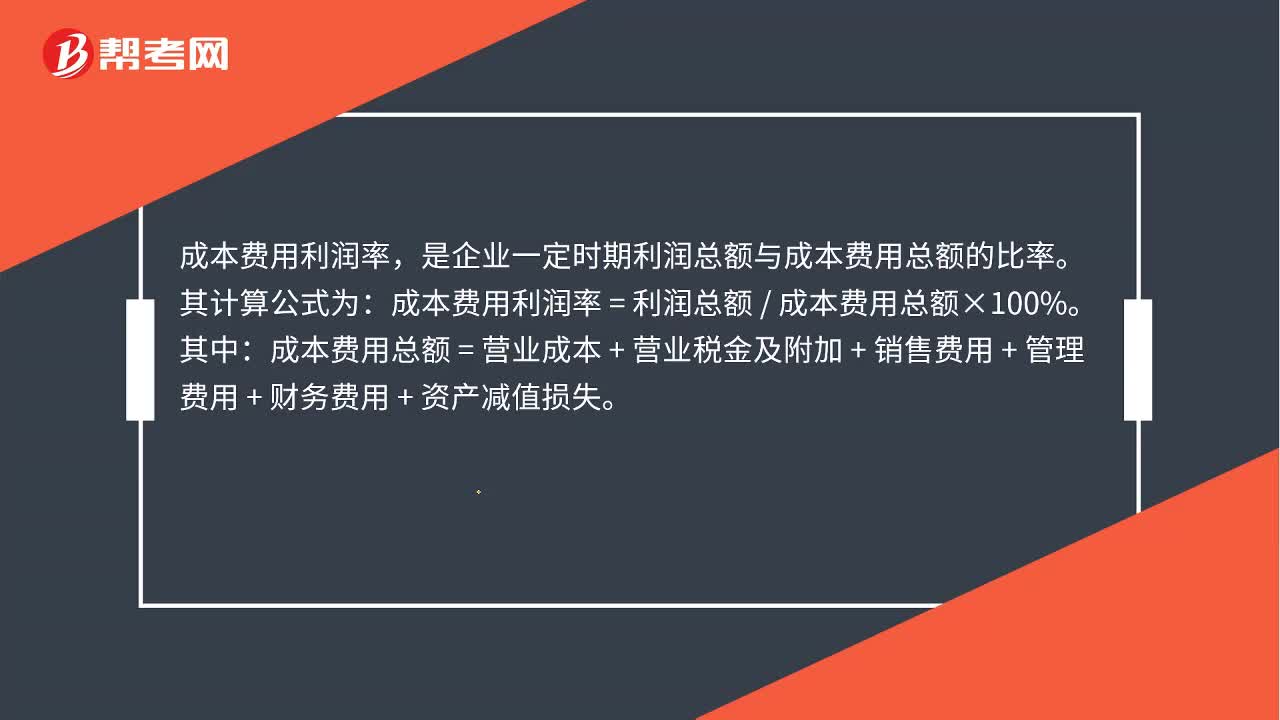

00:30財(cái)務(wù)成本核算方法是什么?:財(cái)務(wù)成本核算方法是什么?財(cái)務(wù)成本核算方法指的是對(duì)企業(yè)在生產(chǎn)經(jīng)營(yíng)過(guò)程中發(fā)生的各種耗費(fèi)按照一定的對(duì)象進(jìn)行分配和歸集的核算方法,主要用來(lái)計(jì)算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

07:46

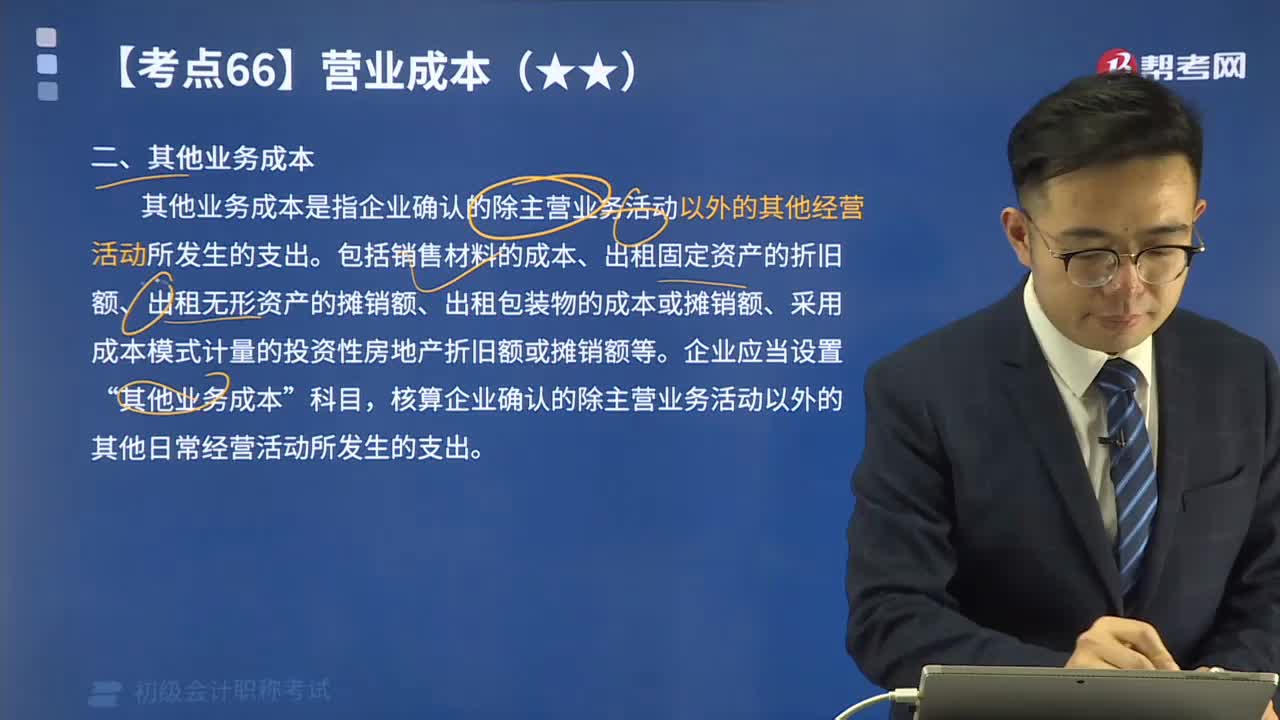

07:46營(yíng)業(yè)成本的其他業(yè)務(wù)成本包含了哪些內(nèi)容?:其他業(yè)務(wù)成本是指企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)所發(fā)生的支出。包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無(wú)形資產(chǎn)的攤銷額、出租包裝物的成本或攤銷額、采用成本模式計(jì)量的投資性房地產(chǎn)折舊額或攤銷額等。

03:49

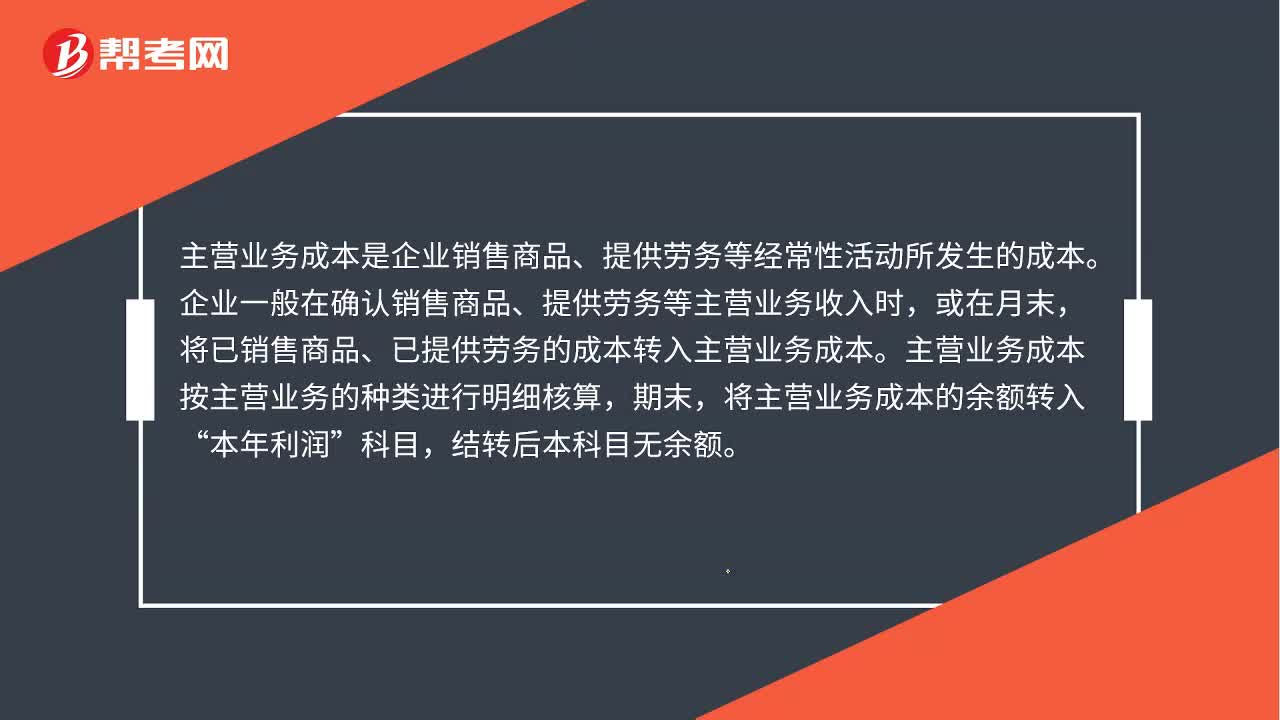

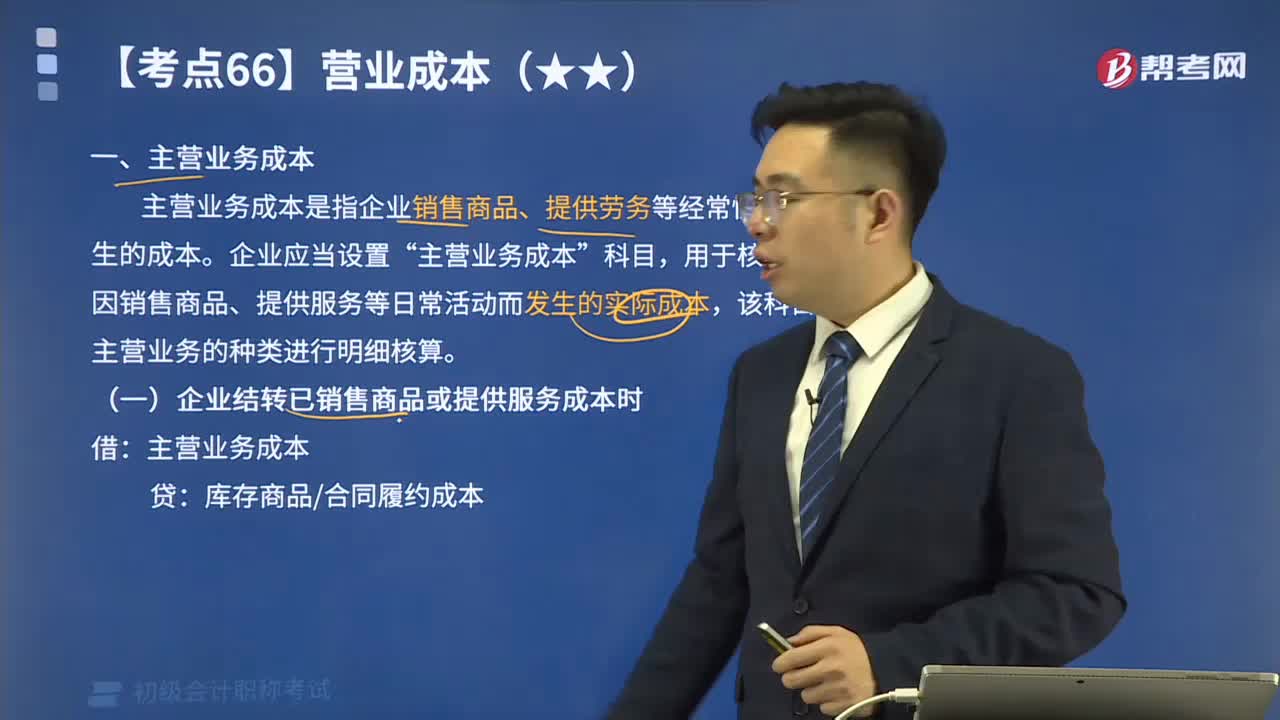

03:49主營(yíng)業(yè)務(wù)成本指的是什么?:主營(yíng)業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)常性活動(dòng)所發(fā)生的成本。企業(yè)應(yīng)當(dāng)設(shè)置“主營(yíng)業(yè)務(wù)成本”科目,用于核算企業(yè)因銷售商品、提供服務(wù)等日常活動(dòng)而發(fā)生的實(shí)際成本。

00:49

00:49初級(jí)會(huì)計(jì)考試什么時(shí)候出成績(jī)?:根據(jù)初級(jí)會(huì)計(jì)報(bào)名簡(jiǎn)章規(guī)定,全部考試結(jié)束后兩周內(nèi),會(huì)下發(fā)初級(jí)資格考試成績(jī),并在“全國(guó)會(huì)計(jì)資格評(píng)價(jià)網(wǎng)”和各地考試管理機(jī)構(gòu)指定媒體上公布。