-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

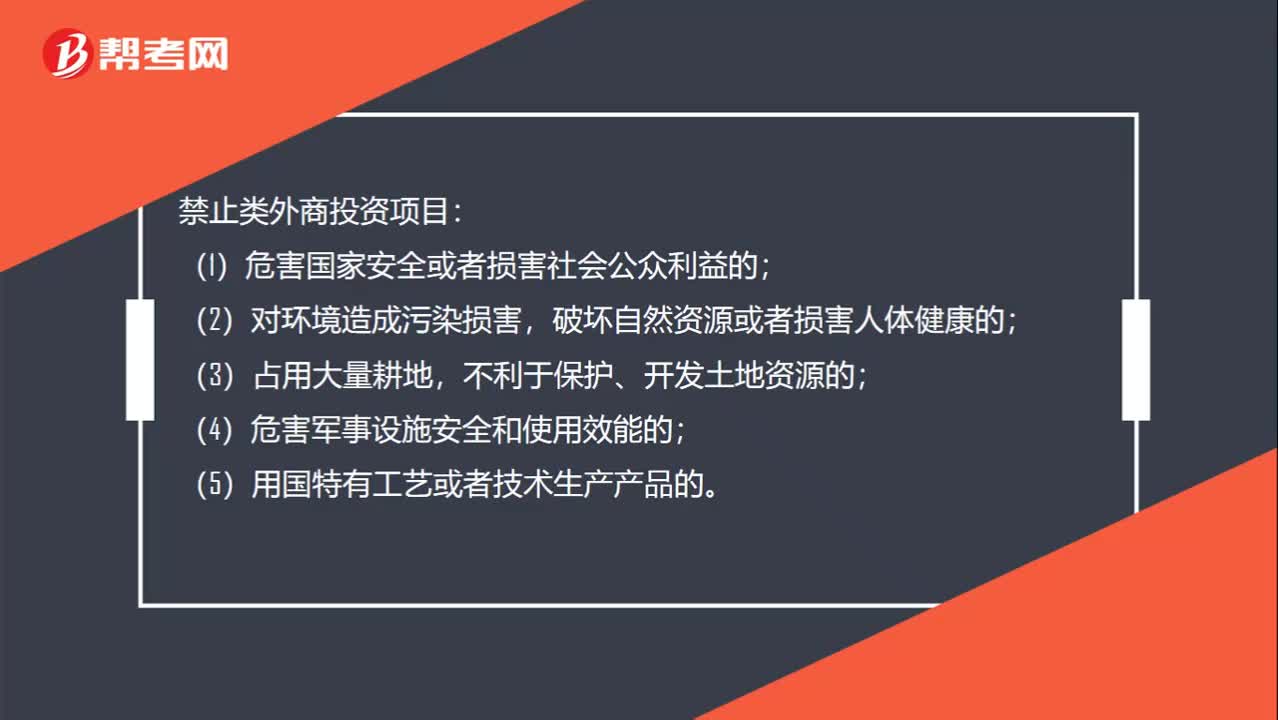

禁止類外商投資項(xiàng)目有哪些?

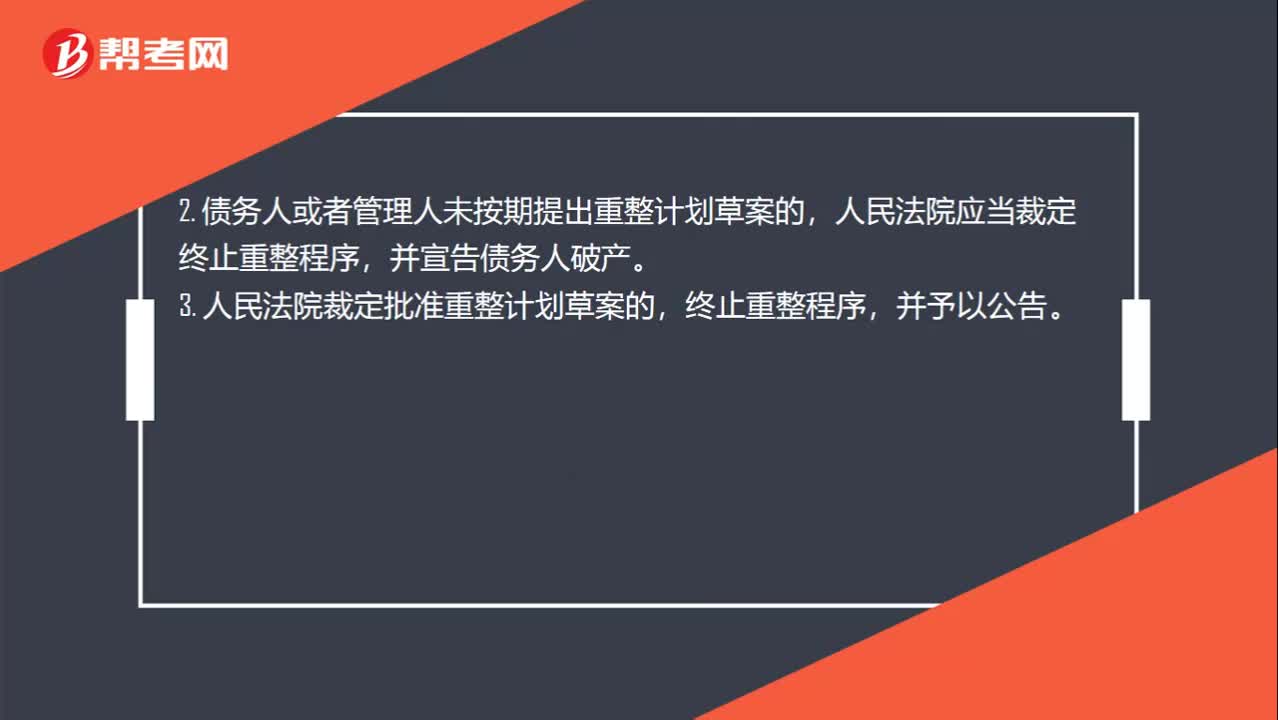

重整程序終止的情形有哪些?

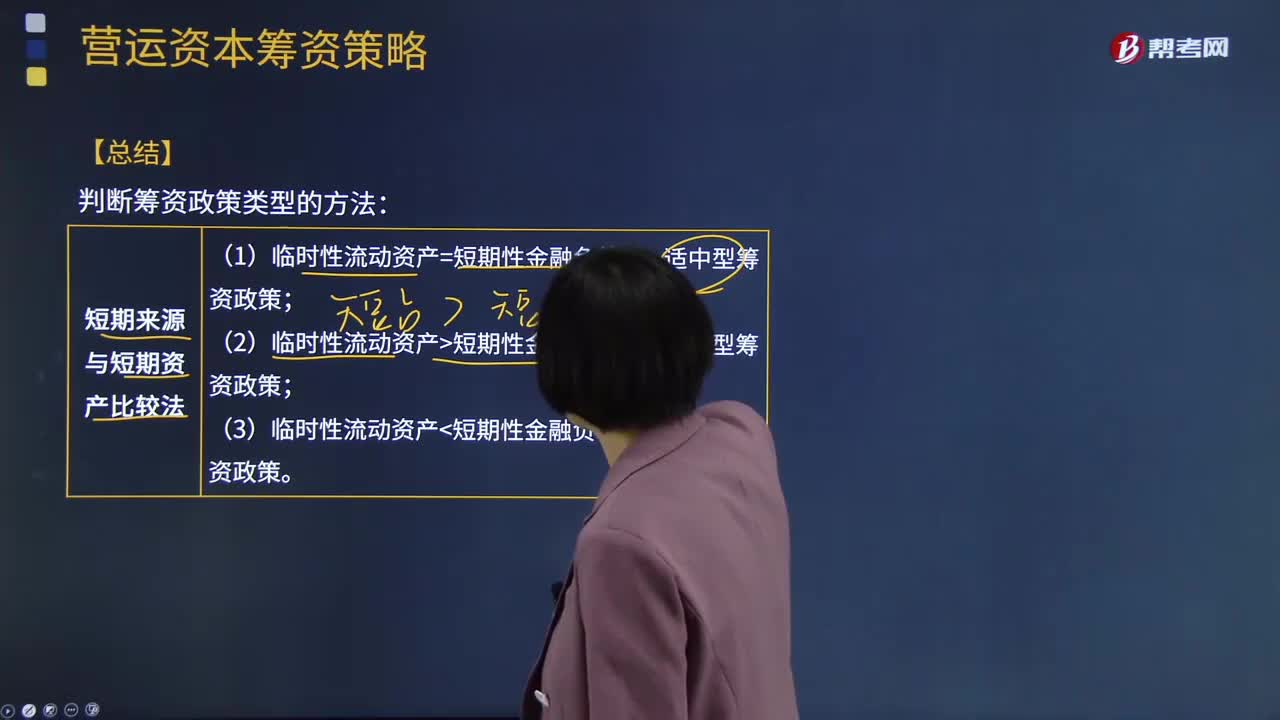

判斷籌資政策類型的方法有哪些?

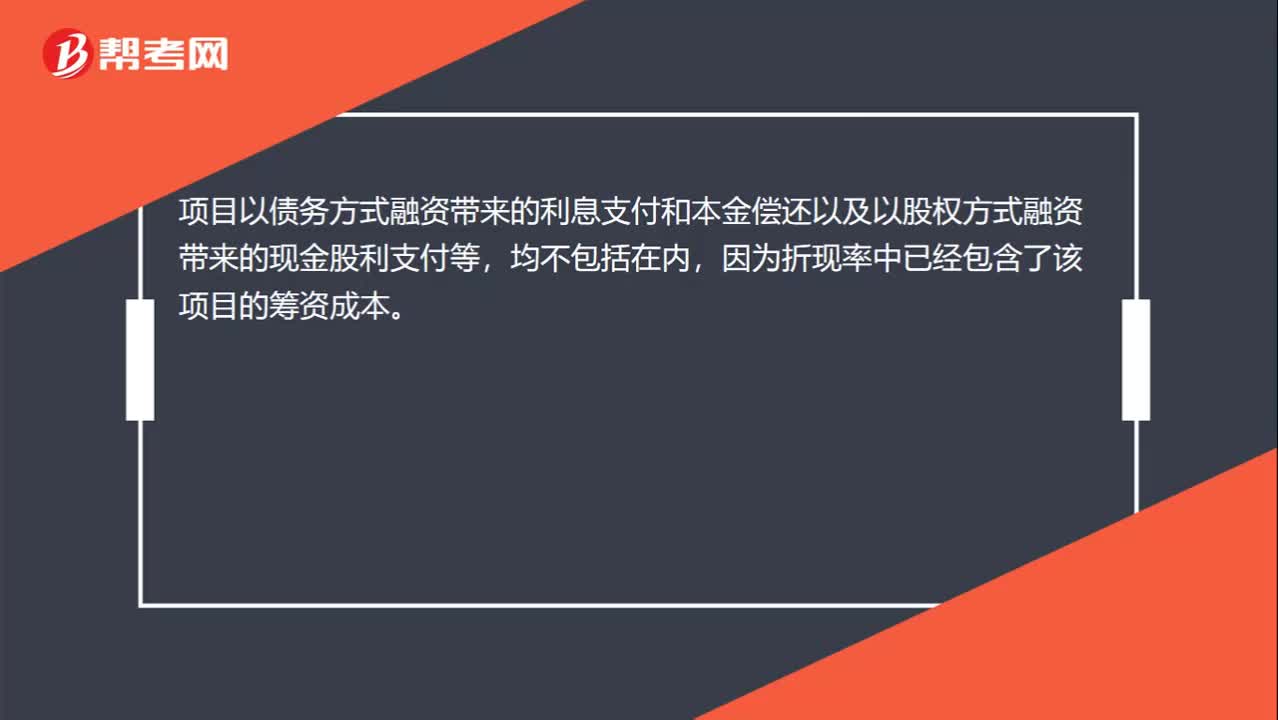

投資項(xiàng)目的現(xiàn)金流中為什么不考慮利息?

發(fā)展中國(guó)家跨國(guó)公司對(duì)外投資有哪些主要競(jìng)爭(zhēng)優(yōu)勢(shì)?

發(fā)展中國(guó)家跨國(guó)公司對(duì)外投資有哪些主要?jiǎng)訖C(jī)?

禁止性法規(guī)與命令性法規(guī)的區(qū)別是什么?

租賃的類型有哪些?

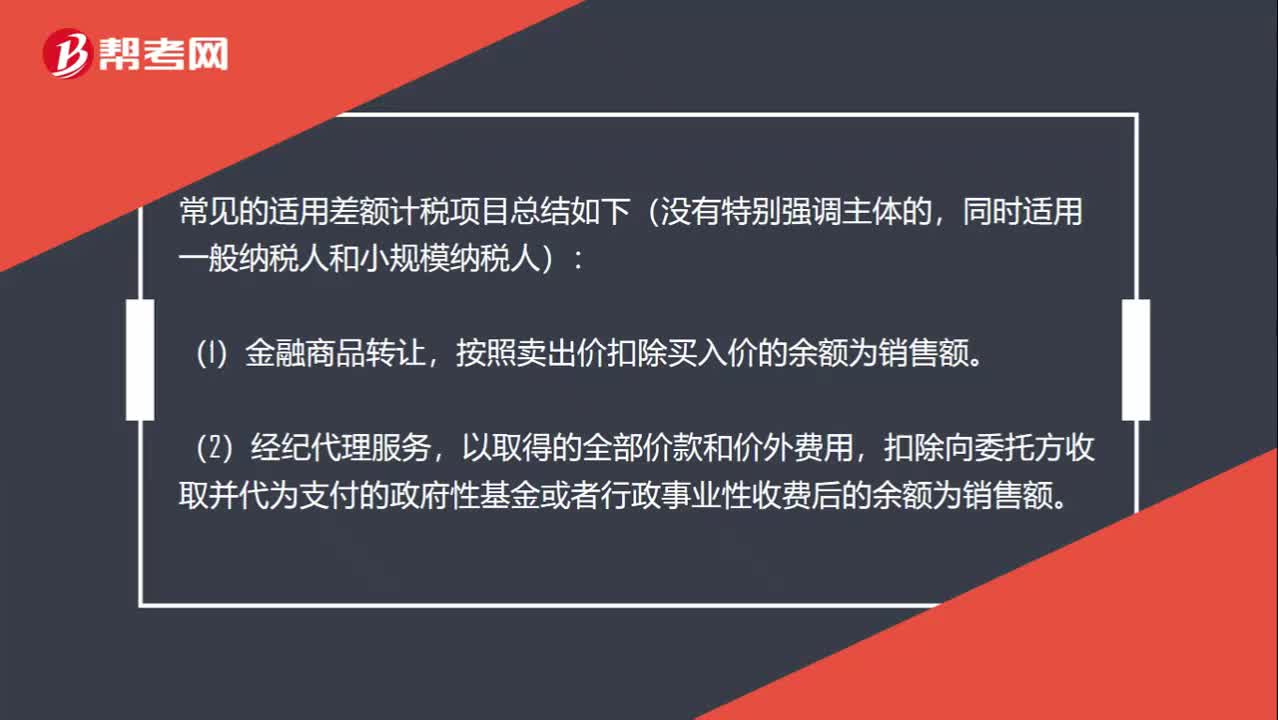

小規(guī)模差額確定銷售額的項(xiàng)目有哪些?

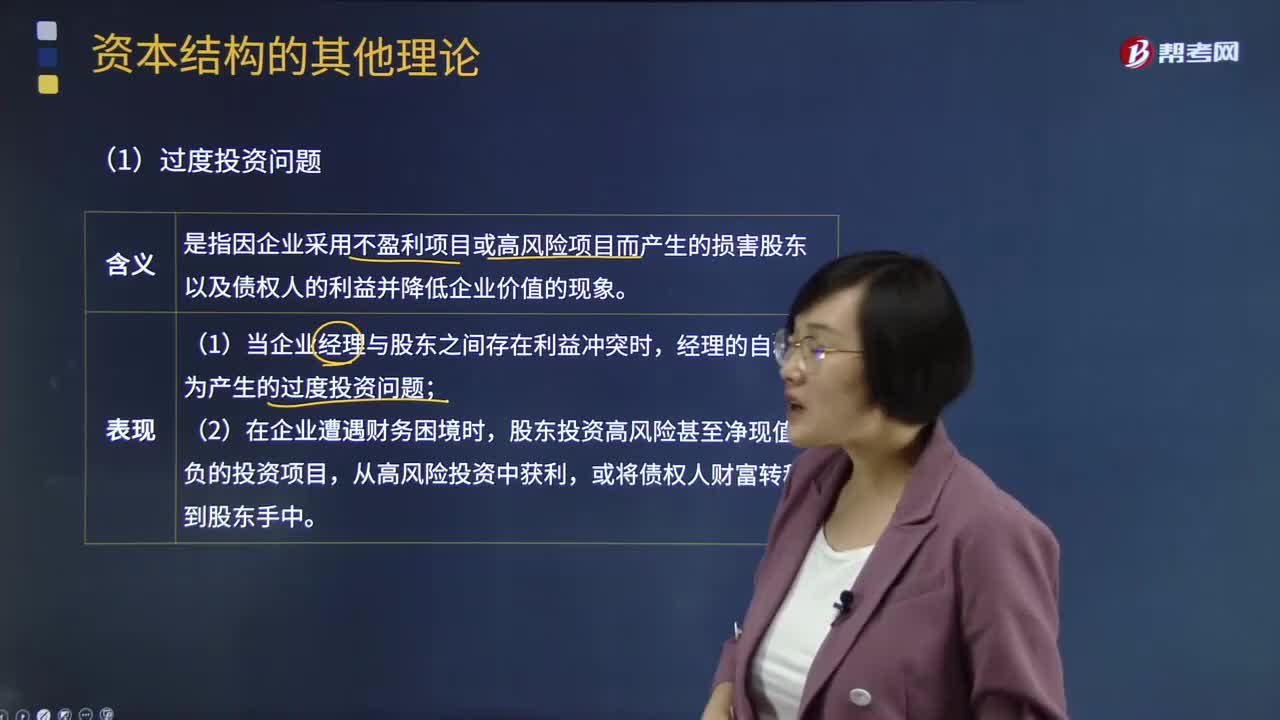

資本結(jié)構(gòu)代理理論的過度投資及投資不足問題有哪些?

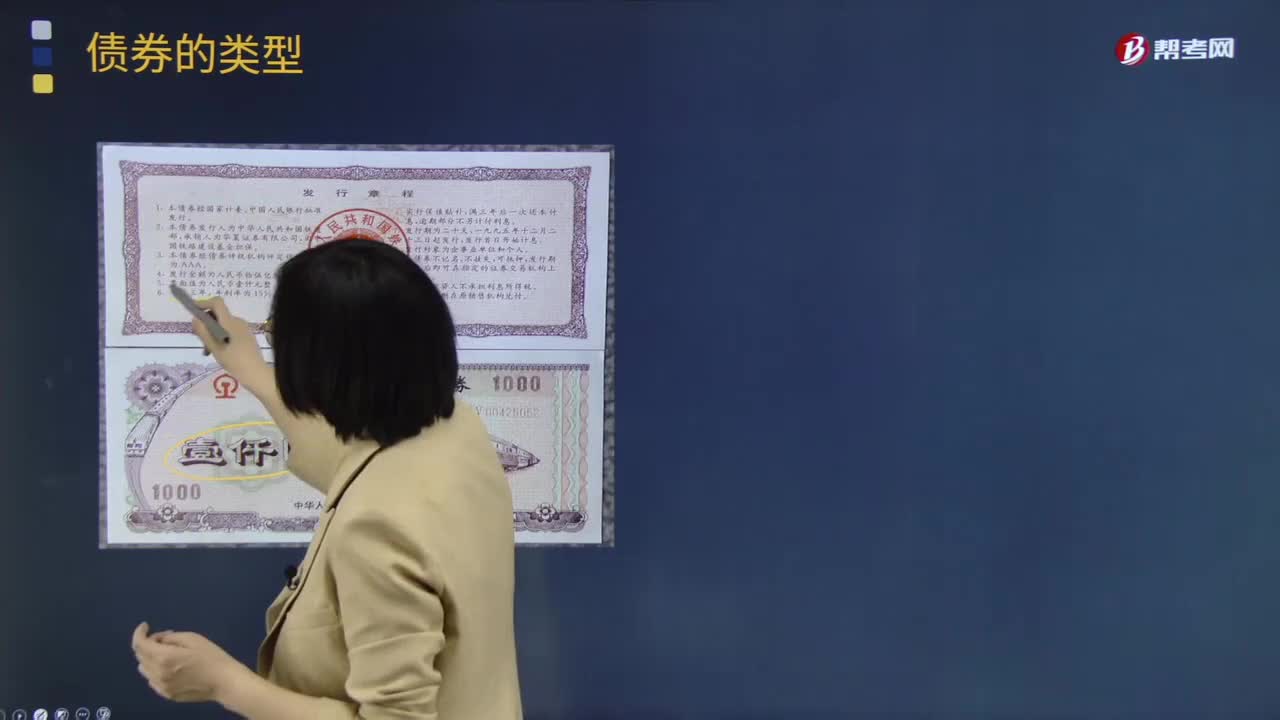

債券的類型有哪些?

如何使用企業(yè)當(dāng)前加權(quán)平均資本成本作為投資項(xiàng)目的資本成本?

14:16

14:16

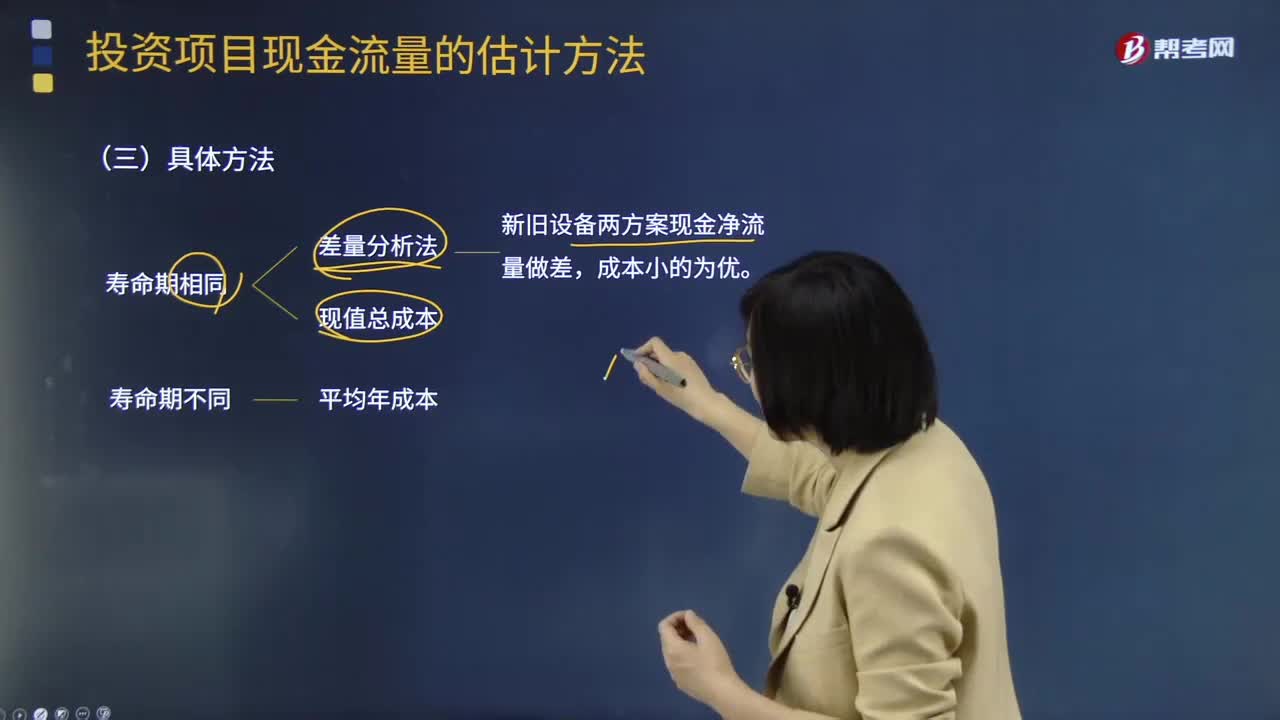

固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量確定的具體方法有哪些?:固定資產(chǎn)更新決策項(xiàng)目現(xiàn)金流量確定的具體方法有哪些?現(xiàn)值總成本和差量分析法(新舊設(shè)備兩方案現(xiàn)金凈流量做差,凈收入調(diào)整法預(yù)測(cè)現(xiàn)金流量如下,在權(quán)責(zé)發(fā)生制基礎(chǔ)上確定的稅前凈收入調(diào)整為在收付實(shí)現(xiàn)制基礎(chǔ)上的稅前凈收入。然后按照一定的方法調(diào)整為稅后凈收入,2、對(duì)預(yù)測(cè)期內(nèi)與凈收入無關(guān)的現(xiàn)金收支進(jìn)行稅后凈收入的加減。然后根據(jù)預(yù)測(cè)期內(nèi)現(xiàn)金余額的增加進(jìn)行調(diào)整,確定企業(yè)在一定時(shí)期內(nèi)的現(xiàn)金存量。

05:45

05:45

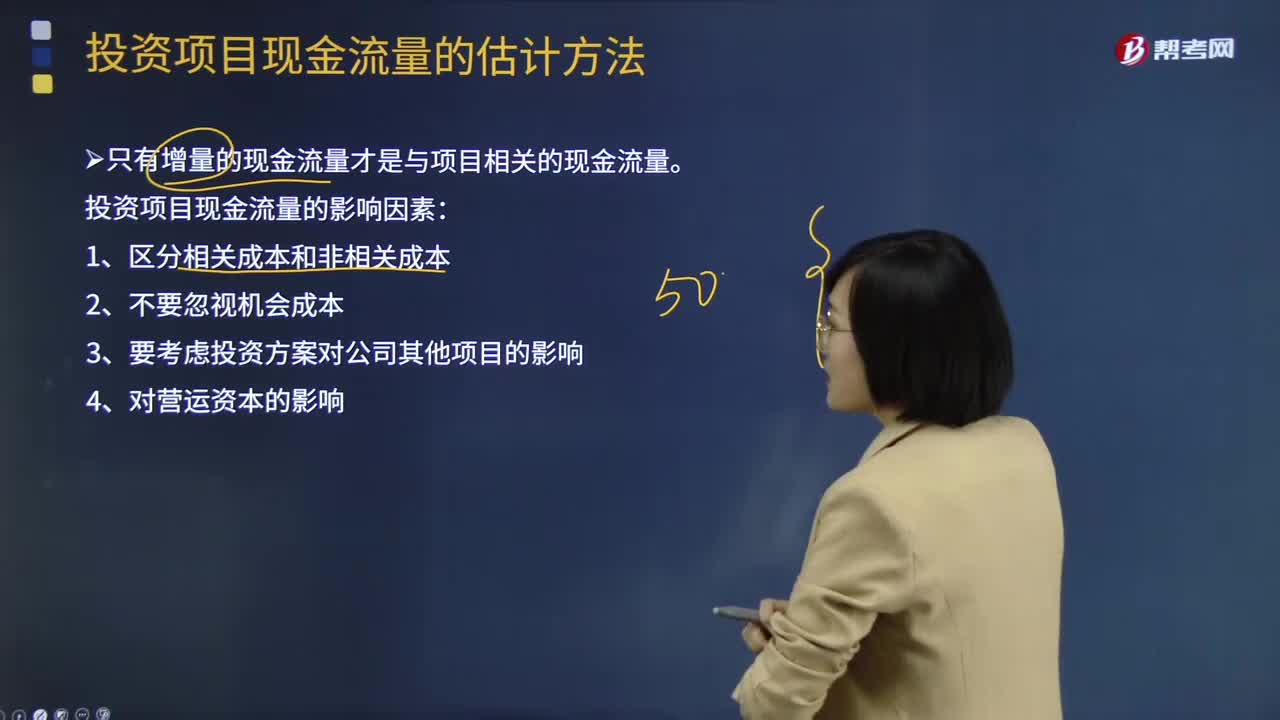

投資項(xiàng)目現(xiàn)金流量的影響因素有哪些?:只有增量的現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量。投資項(xiàng)目現(xiàn)金流量的影響因素:1.區(qū)分相關(guān)成本和非相關(guān)成本,2.不要忽視機(jī)會(huì)成本:3.要考慮投資方案對(duì)公司其他項(xiàng)目的影響。4.對(duì)營(yíng)運(yùn)資本的影響【提示】在確定投資方案相關(guān)的現(xiàn)金流量時(shí)應(yīng)遵循的基本原則是只有增量的現(xiàn)金流量才是與項(xiàng)目相關(guān)的現(xiàn)金流量

01:59

01:59

投資項(xiàng)目現(xiàn)金流量的構(gòu)成是怎樣的?:投資項(xiàng)目現(xiàn)金流量的構(gòu)成是怎樣的?一個(gè)投資項(xiàng)目的現(xiàn)金流量由以下三部分構(gòu)成:(1)項(xiàng)目初始現(xiàn)金流量:①固定資產(chǎn)投資;即房屋和建筑物、機(jī)器設(shè)備等的購(gòu)入或建造、運(yùn)輸、安裝成本等,②流動(dòng)資產(chǎn)投資;即由于新增固定資產(chǎn)而增加的營(yíng)運(yùn)資金,③其他投資費(fèi)用;原有固定資產(chǎn)的變現(xiàn)收入,常見于固定資產(chǎn)更新投資,(2)項(xiàng)目壽命期內(nèi)現(xiàn)金流量,(3)項(xiàng)目壽命期末現(xiàn)金流量“包括固定資產(chǎn)的殘值或中途變價(jià)的收入”

13:56

13:56

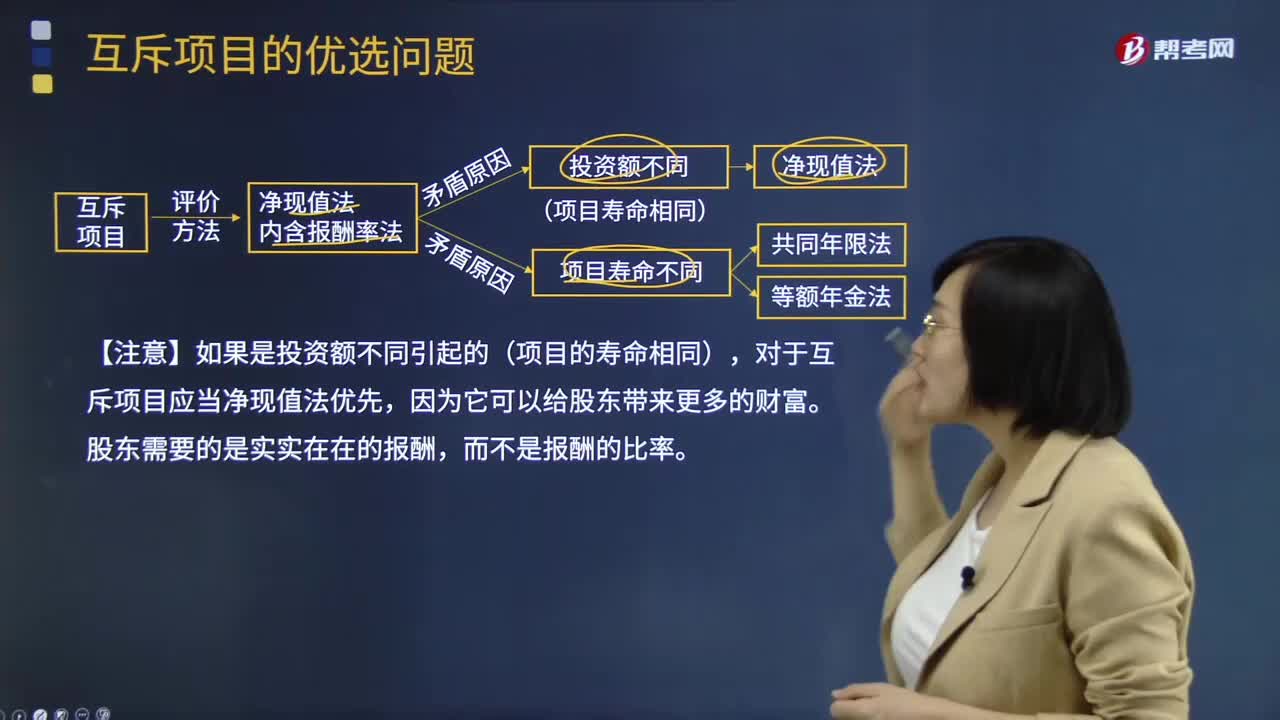

互斥項(xiàng)目的優(yōu)選問題有哪些?:【注意】如果是投資額不同引起的(項(xiàng)目的壽命相同),假設(shè)投資項(xiàng)目可以在終止時(shí)進(jìn)行重置,通過重置使兩個(gè)項(xiàng)目達(dá)到相同的年限,②計(jì)算凈現(xiàn)值的等額年金額=該方案凈現(xiàn)值(PA,等額年金的資本化就是項(xiàng)目的凈現(xiàn)值。直接依據(jù)等額年金就可以判斷項(xiàng)目?jī)?yōu)劣:競(jìng)爭(zhēng)會(huì)使項(xiàng)目?jī)衾麧?rùn)下降,【例題·計(jì)算分析題】假設(shè)公司資本成本是10%,B項(xiàng)目的年限為3年,采用共同年限法分析A和B誰更優(yōu):

02:52

02:52

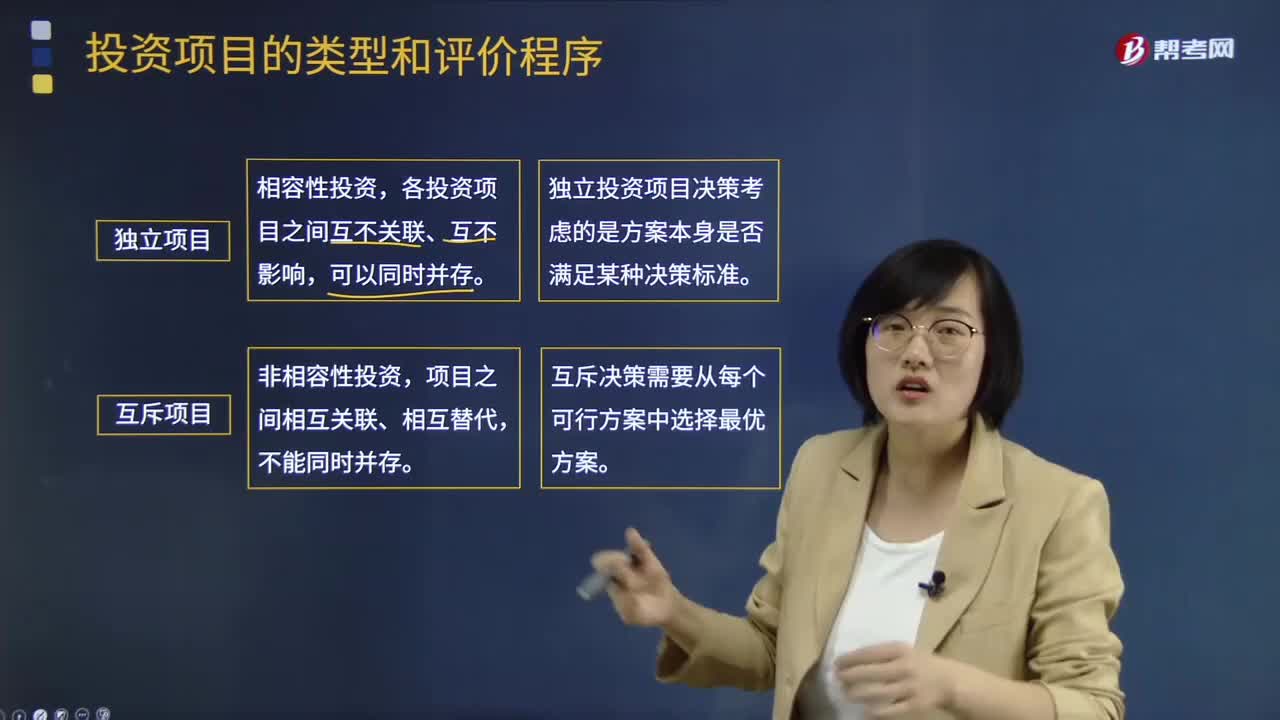

投資項(xiàng)目的類型和評(píng)價(jià)程序分別是什么?:投資項(xiàng)目的類型和評(píng)價(jià)程序分別是什么?投資項(xiàng)目的類型可以按照兩種類別進(jìn)行分類:所投資對(duì)象、投資項(xiàng)目之間的相互關(guān)系。(一)按所投資對(duì)象分類:1.新產(chǎn)品開發(fā)或現(xiàn)有產(chǎn)品的規(guī)模擴(kuò)張項(xiàng)目:3.研究與開發(fā)項(xiàng)目,(二)按投資項(xiàng)目之間的相互關(guān)系分類。各投資項(xiàng)目之間互不關(guān)聯(lián)、互不影響,獨(dú)立投資項(xiàng)目決策考慮的是方案本身是否滿足某種決策標(biāo)準(zhǔn)。互斥決策需要從每個(gè)可行方案中選擇最優(yōu)方案(三)投資項(xiàng)目的評(píng)價(jià)程序

05:49

05:49

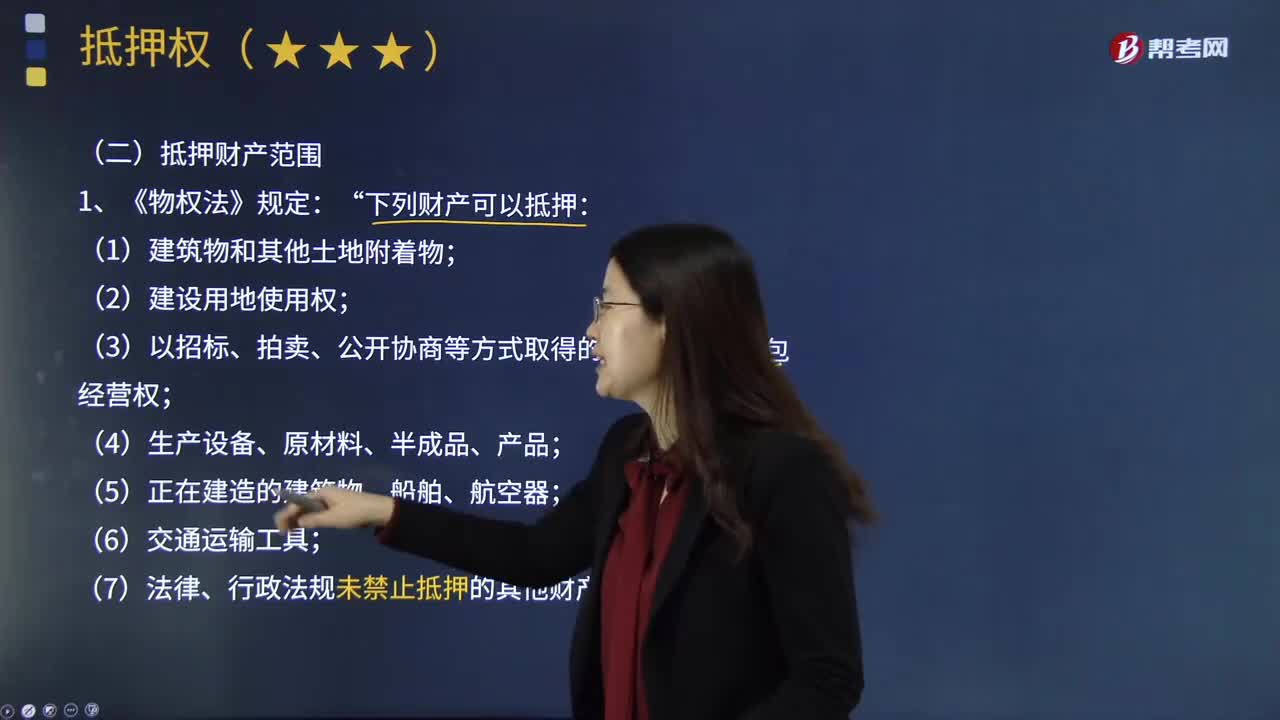

《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財(cái)產(chǎn)有哪些?:《物權(quán)法》規(guī)定的可以抵押和禁止抵押的財(cái)產(chǎn)有哪些?抵押權(quán)賦予資金借出人從協(xié)議中確定的資金借入人資產(chǎn)的出售所得現(xiàn)金中獲得償還的權(quán)利。在被稱作抵押協(xié)議 mortgage con-tract的法律文件中,(3)以招標(biāo)、拍賣、公開協(xié)商等方式取得的荒地等土地承包經(jīng)營(yíng)權(quán);(7)法律、行政法規(guī)未禁止抵押的其他財(cái)產(chǎn);①公開方式取得的荒地等土地承包經(jīng)營(yíng)權(quán)可以抵押;其占用范圍內(nèi)的建設(shè)用地使用權(quán)一并抵押。

03:05

03:05

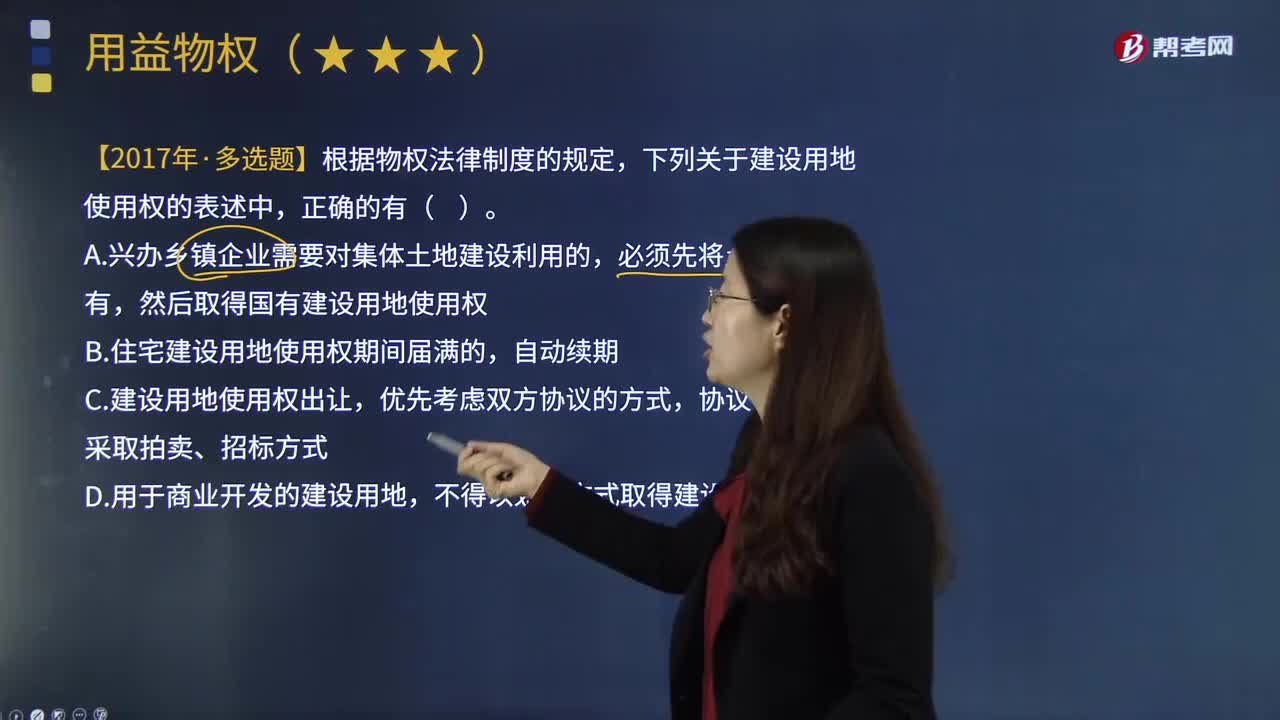

建設(shè)用地使用權(quán)的終止原因有哪些?:建設(shè)用地使用權(quán)是因建筑物或其他構(gòu)筑物而使用國(guó)家所有的土地的權(quán)利。建設(shè)用地使用權(quán)因土地使用權(quán)出讓合同規(guī)定的使用年限屆滿、提前收回及土地滅失等原因而終止。1.因?yàn)槭褂闷谙迣脻M而未續(xù)期住宅建設(shè)用地使用權(quán)期間屆滿的,必須按照土地使用權(quán)出讓合同約定的土地用途、動(dòng)工開發(fā)期限開發(fā)土地;則建設(shè)用地使用權(quán)自然消滅《物權(quán)法》規(guī)定,非住宅建設(shè)用地使用權(quán)期間屆滿后的續(xù)期,登記機(jī)構(gòu)應(yīng)當(dāng)收回建設(shè)用地使用權(quán)證書。

25:47

25:47

增值稅征稅范圍的特殊項(xiàng)目有哪些?:增值稅征稅范圍的特殊項(xiàng)目有哪些?增值稅的征稅范圍除了上述的一般規(guī)定以外,還對(duì)經(jīng)濟(jì)實(shí)務(wù)中某些特殊項(xiàng)目是否屬于增值稅的征稅范圍,對(duì)經(jīng)營(yíng)單位購(gòu)入拍賣物品再銷售的應(yīng)照章征收增值稅,專管機(jī)關(guān)或?qū)I(yíng)企業(yè)經(jīng)營(yíng)上述物品中屬于應(yīng)征增值稅的貨物。應(yīng)照章征收增值稅,按照航空運(yùn)輸服務(wù)征收增值稅,不屬于增值稅應(yīng)稅收入。承租方出售資產(chǎn)的行為不屬于增值稅的征稅范圍。

01:40

01:40

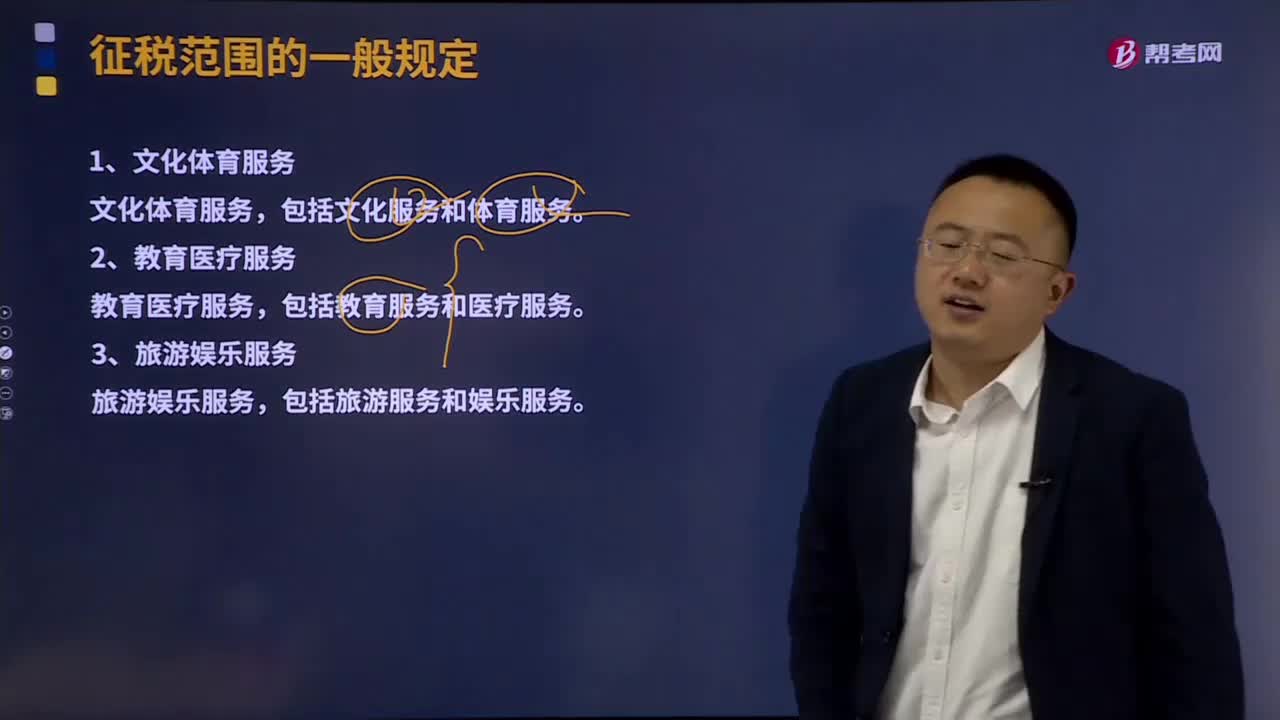

生活服務(wù)有哪些種類?:生活服務(wù),包括文化體育服務(wù)、教育醫(yī)療服務(wù)、旅游娛樂服務(wù)、餐飲住宿服務(wù)、居民日常服務(wù)和其他生活服務(wù)。文化體育服務(wù)。包括文化服務(wù)和體育服務(wù),教育醫(yī)療服務(wù),包括教育服務(wù)和醫(yī)療服務(wù)。旅游娛樂服務(wù)。包括旅游服務(wù)和娛樂服務(wù),包括餐飲服務(wù)和住宿服務(wù)。(1)餐飲服務(wù)。是指通過同時(shí)提供飲食和飲食場(chǎng)所的方式為消費(fèi)者提供飲食消費(fèi)服務(wù)的業(yè)務(wù)活動(dòng),是指提供住宿場(chǎng)所及配套服務(wù)等的活動(dòng)。

07:33

07:33

建筑服務(wù)有哪些種類?:建筑服務(wù)有哪些種類?建筑服務(wù)包括工程服務(wù)、安裝服務(wù)、修繕服務(wù)、裝飾服務(wù)和其他建筑服務(wù)。2.安裝服務(wù)。按照安裝服務(wù)繳納增值稅,3.修繕服務(wù)。修繕服務(wù),4.裝飾服務(wù),物業(yè)服務(wù)企業(yè)為業(yè)主提供的裝修服務(wù)。按照建筑服務(wù)繳納增值稅,納稅人將建筑施工設(shè)備出租給他人使用并配備操作人員的建筑服務(wù)

01:17

01:17

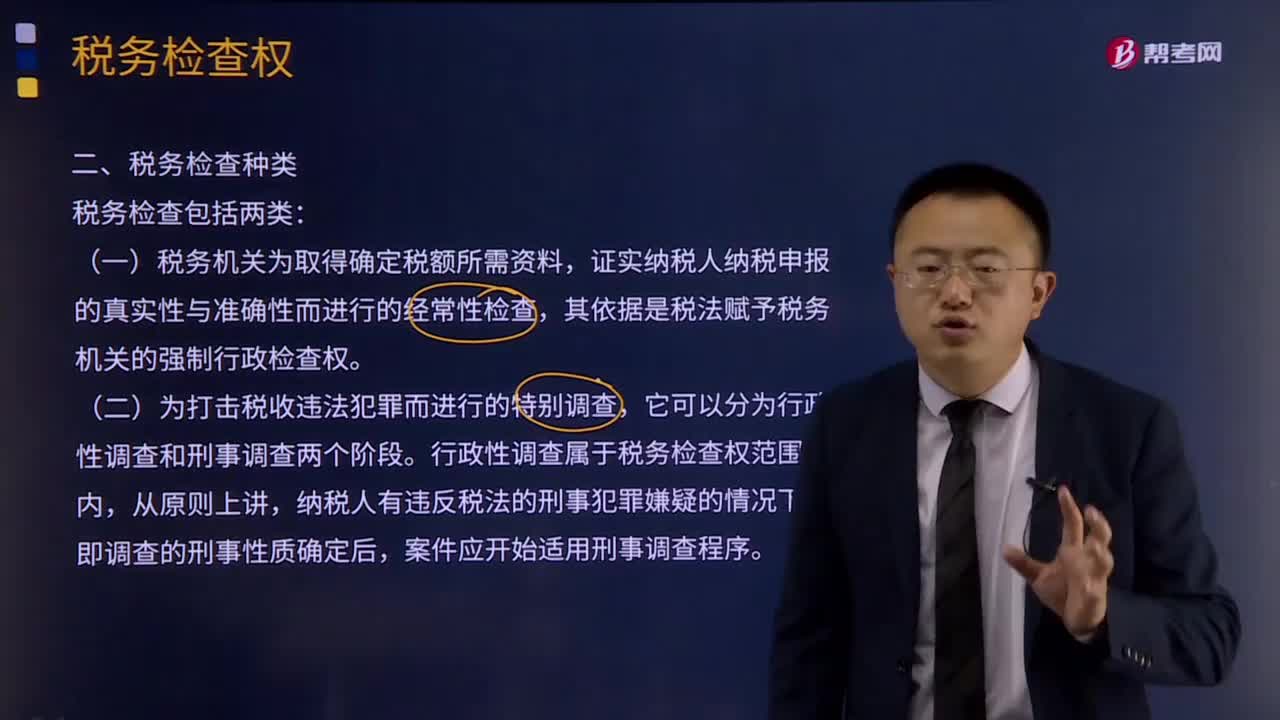

稅務(wù)檢查有哪些種類?:稅務(wù)檢查有哪些種類?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國(guó)家的稅收法律、法規(guī)對(duì)納稅人等管理相對(duì)人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動(dòng)。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實(shí)納稅人納稅申報(bào)的真實(shí)性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

05:22

05:22

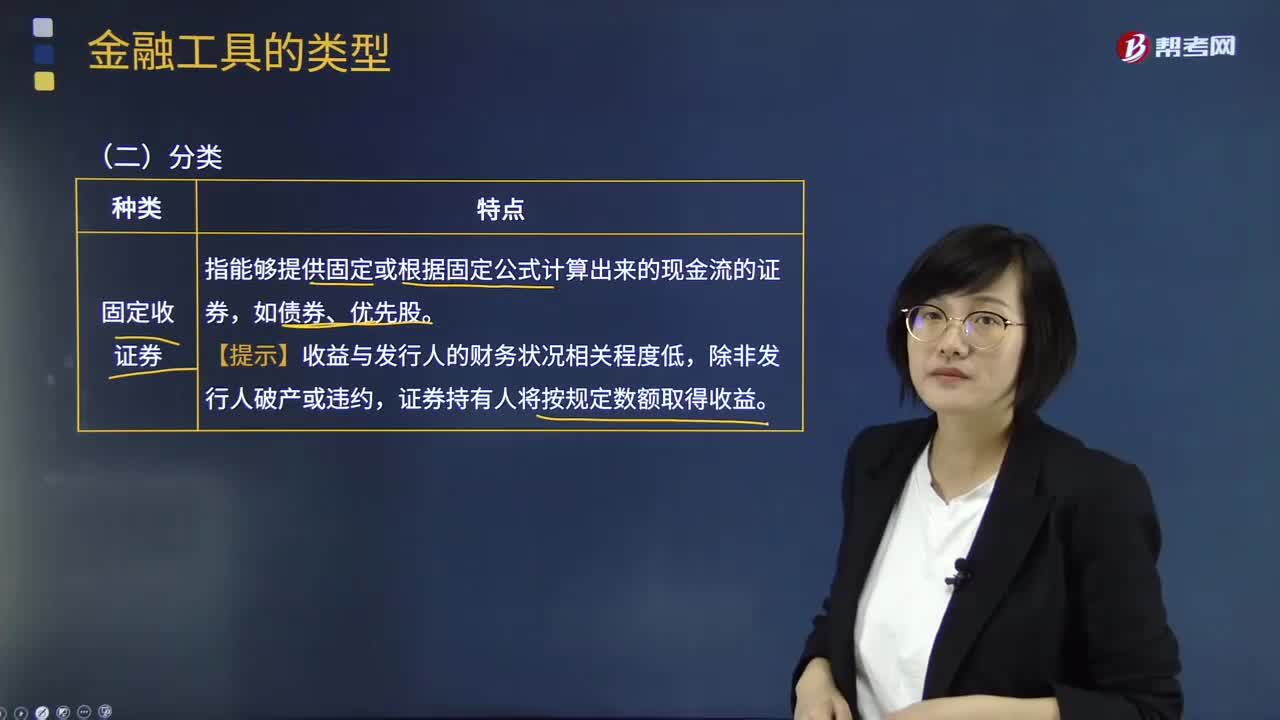

金融工具有哪些類型?:指能夠提供固定或根據(jù)固定公式計(jì)算出來的現(xiàn)金流的證券。【提示】收益與發(fā)行人的財(cái)務(wù)狀況相關(guān)程度低,證券持有人將按規(guī)定數(shù)額取得收益,②權(quán)益證券風(fēng)險(xiǎn)高于固定收益證券;①衍生品的價(jià)值依賴于其他證券,②公司可利用衍生證券進(jìn)行套期保值或者轉(zhuǎn)移風(fēng)險(xiǎn),③企業(yè)不應(yīng)依靠衍生證券投機(jī)獲利。屬于固定收益證券的有( )。A.固定利率債券,B.浮動(dòng)利率債券,固定收益證券、權(quán)益證券和衍生證券三種

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日