中級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

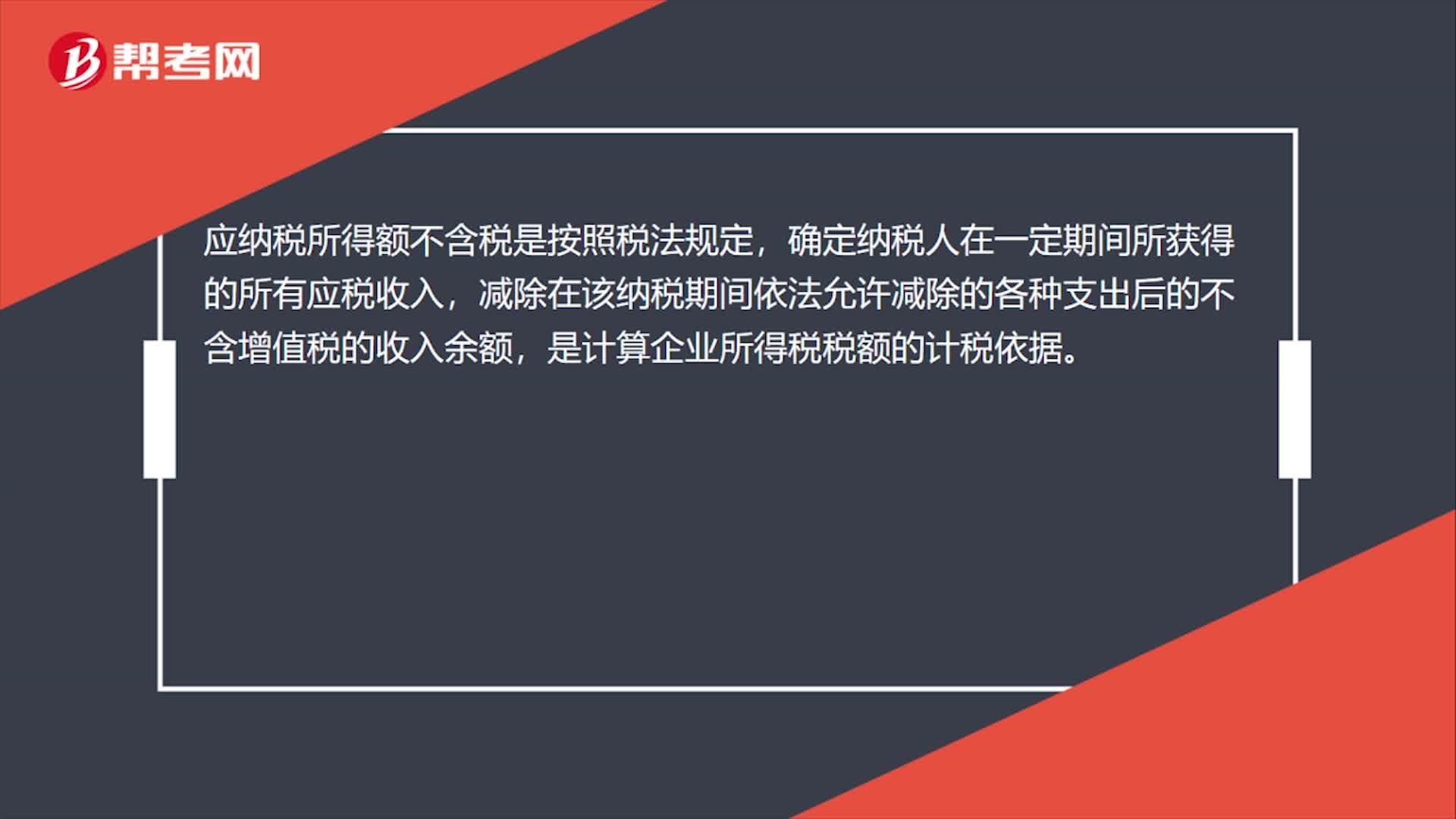

00:38應(yīng)納稅所得額不含稅是什么意思?:應(yīng)納稅所得額不含稅是什么意思?應(yīng)納稅所得額不含稅是按照稅法規(guī)定,確定納稅人在一定期間所獲得的所有應(yīng)稅收入,減除在該納稅期間依法允許減除的各種支出后的不含增值稅的收入余額,是計(jì)算企業(yè)所得稅稅額的計(jì)稅依據(jù)。

01:06

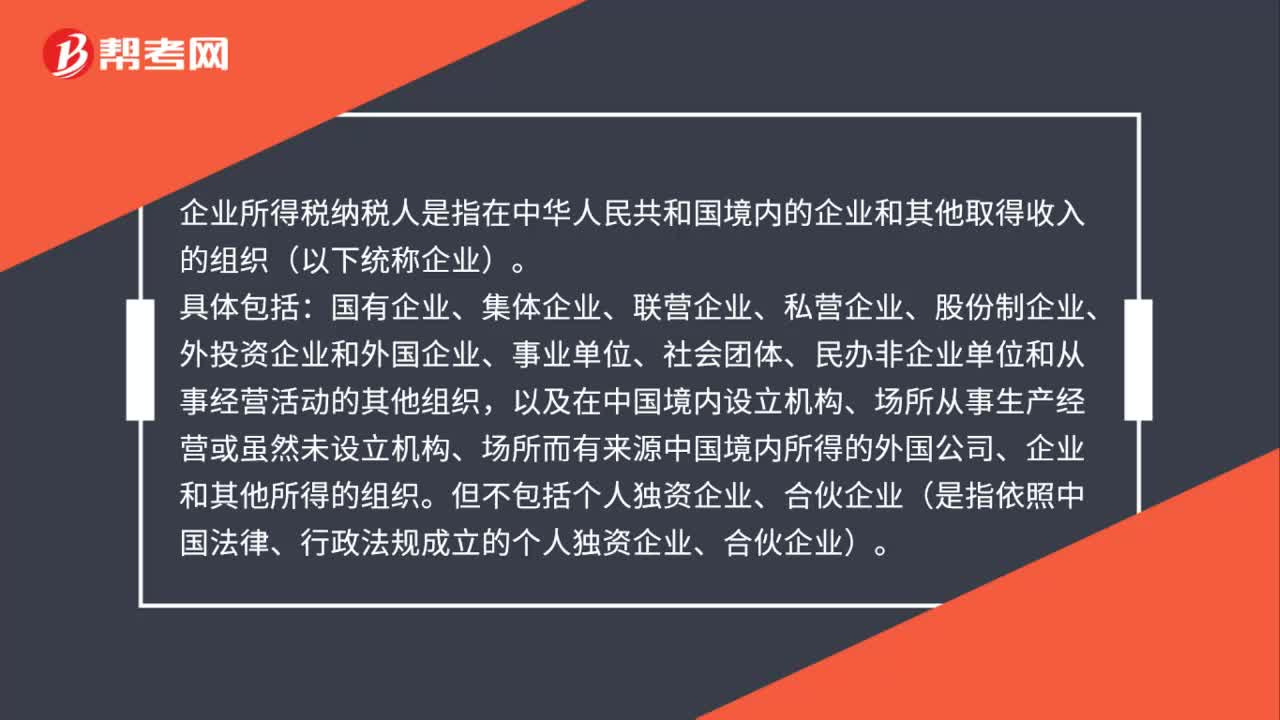

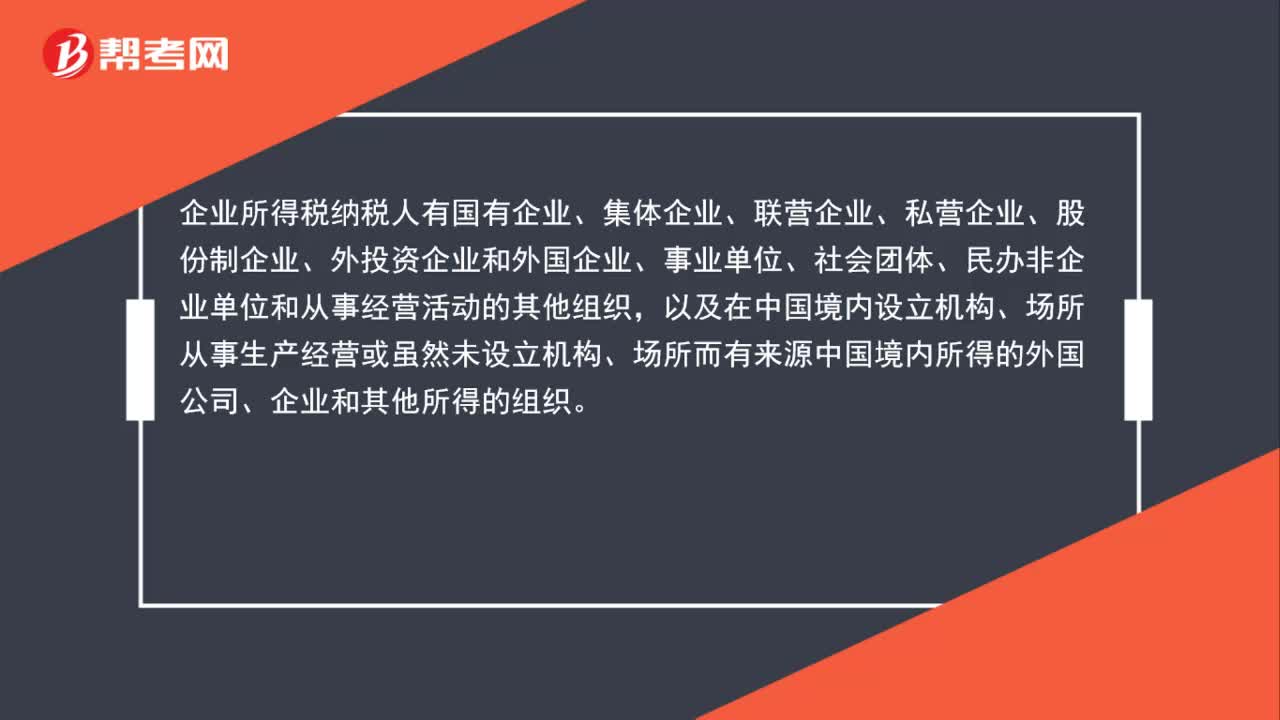

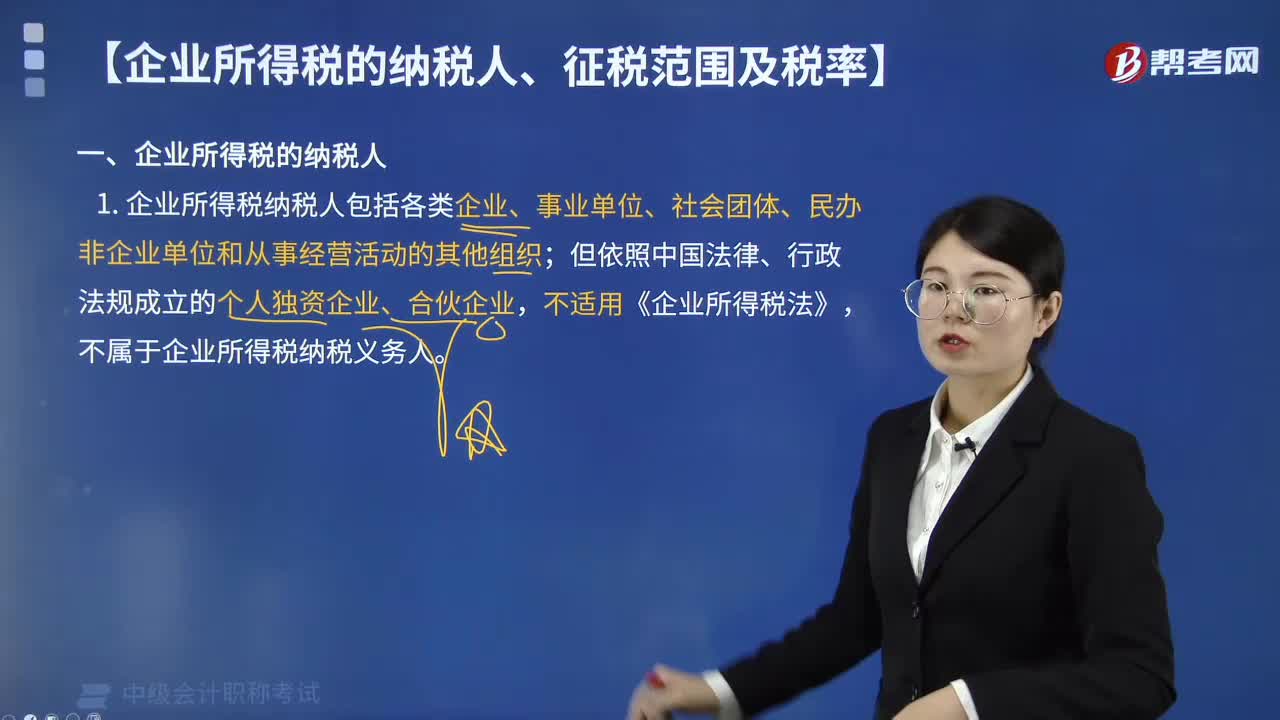

01:06企業(yè)所得稅納稅人有哪些?:企業(yè)所得稅納稅人有哪些?企業(yè)所得稅納稅人有國(guó)有企業(yè)、集體企業(yè)、聯(lián)營(yíng)企業(yè)、私營(yíng)企業(yè)、股份制企業(yè)、外投資企業(yè)和外國(guó)企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營(yíng)活動(dòng)的其他組織,以及在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所從事生產(chǎn)經(jīng)營(yíng)或雖然未設(shè)立機(jī)構(gòu)、場(chǎng)所而有來(lái)源中國(guó)境內(nèi)所得的外國(guó)公司、企業(yè)和其他所得的組織。但不包括個(gè)人獨(dú)資企業(yè)、合伙企業(yè)(是指依照中國(guó)法律、行政法規(guī)成立的個(gè)人獨(dú)資企業(yè)、合伙企業(yè))。

00:43

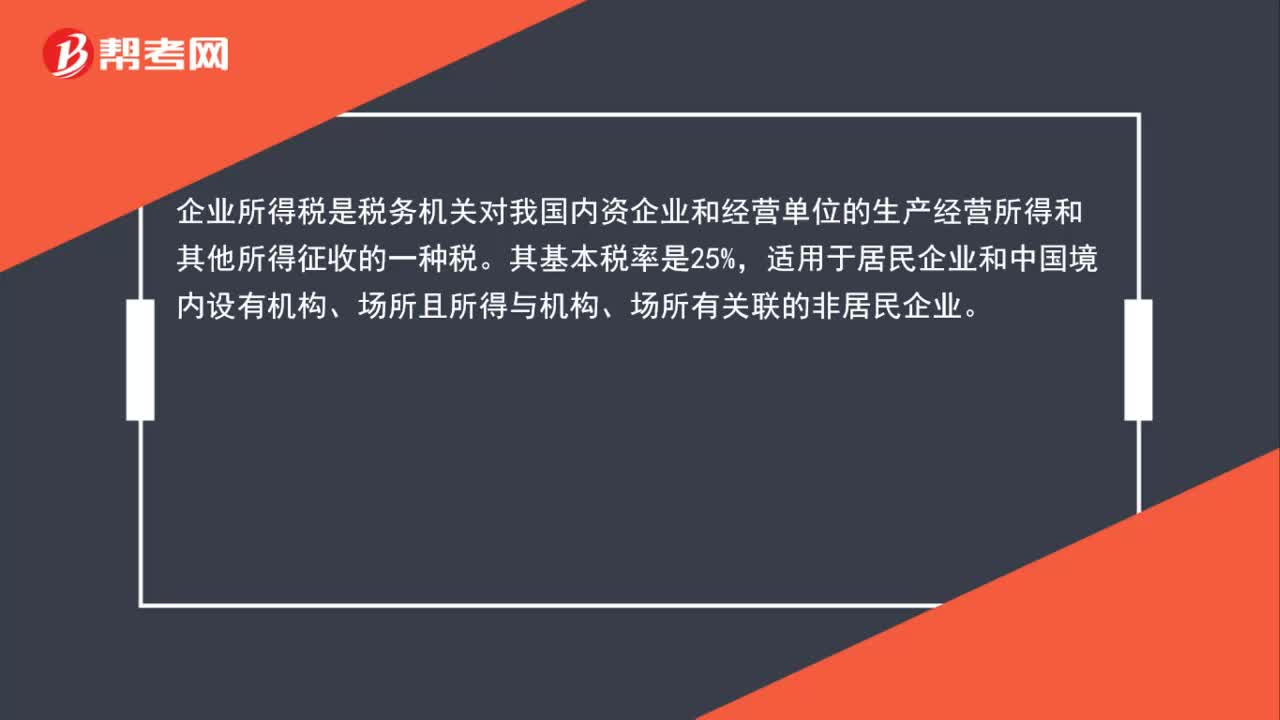

00:43小規(guī)模納稅人所得稅是什么?:小規(guī)模納稅人所得稅是什么?企業(yè)所得稅是稅務(wù)機(jī)關(guān)對(duì)我國(guó)內(nèi)資企業(yè)和經(jīng)營(yíng)單位的生產(chǎn)經(jīng)營(yíng)所得和其他所得征收的一種稅。其基本稅率是25%,適用于居民企業(yè)和中國(guó)境內(nèi)設(shè)有機(jī)構(gòu)、場(chǎng)所且所得與機(jī)構(gòu)、場(chǎng)所有關(guān)聯(lián)的非居民企業(yè)。

00:50

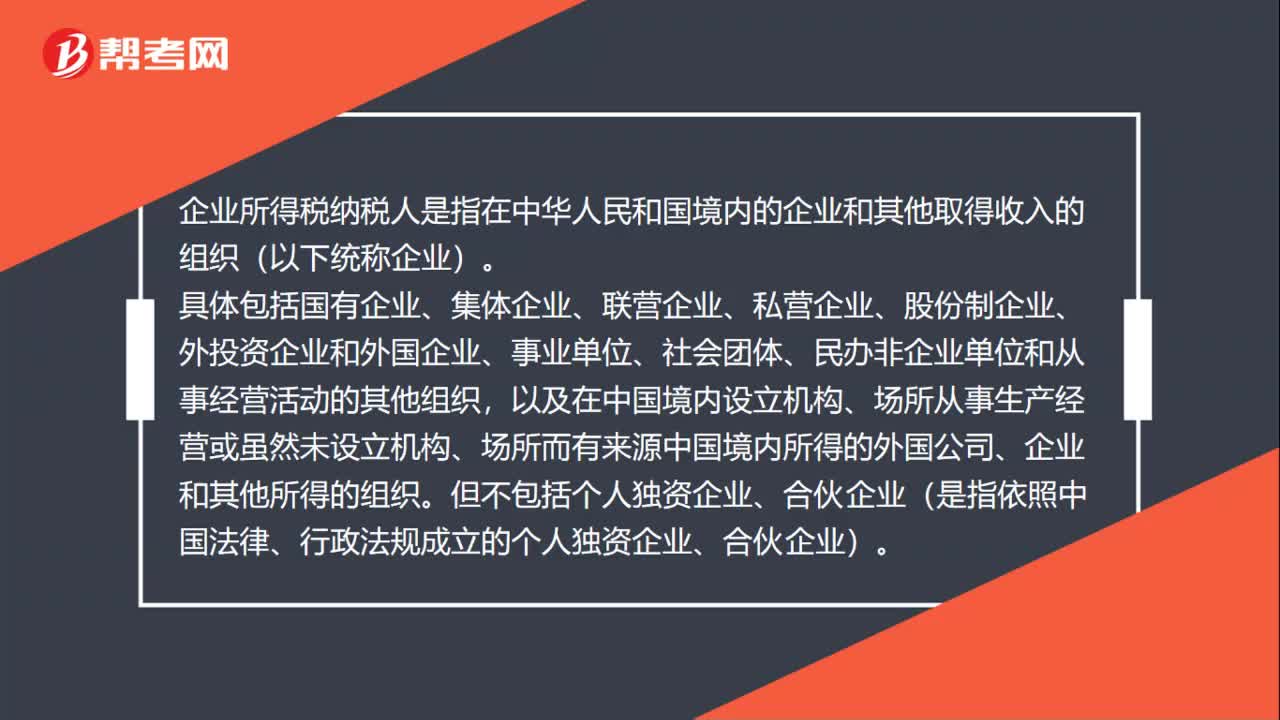

00:50企業(yè)所得稅納稅人是什么?:企業(yè)所得稅納稅人是什么?企業(yè)所得稅納稅人是指在中華人民和國(guó)境內(nèi)的企業(yè)和其他取得收入的組織(以下統(tǒng)稱企業(yè))。具體包括國(guó)有企業(yè)、集體企業(yè)、聯(lián)營(yíng)企業(yè)、私營(yíng)企業(yè)、股份制企業(yè)、外投資企業(yè)和外國(guó)企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營(yíng)活動(dòng)的其他組織,以及在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所從事生產(chǎn)經(jīng)營(yíng)或雖然未設(shè)立機(jī)構(gòu)、場(chǎng)所而有來(lái)源中國(guó)境內(nèi)所得的外國(guó)公司、企業(yè)和其他所得的組織。

00:34

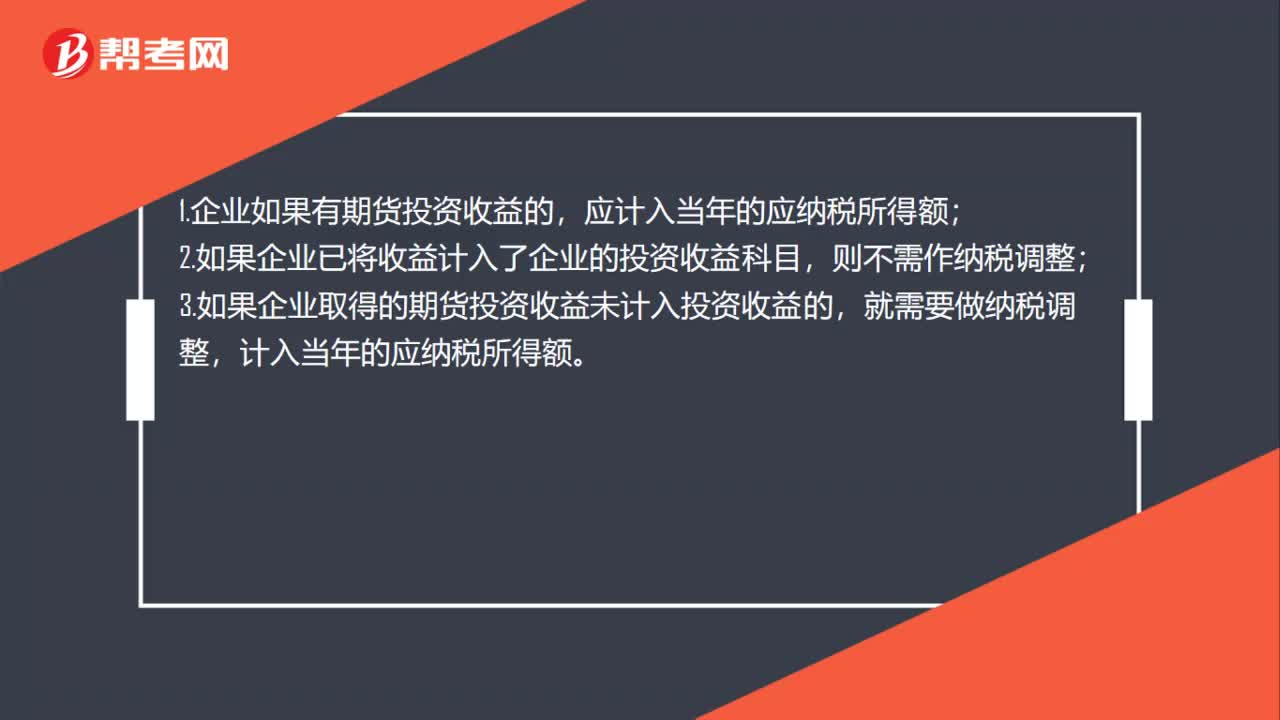

00:34投資收益應(yīng)納稅所得額怎么算?:投資收益應(yīng)納稅所得額怎么算?1.企業(yè)如果有期貨投資收益的,應(yīng)計(jì)入當(dāng)年的應(yīng)納稅所得額;2.如果企業(yè)已將收益計(jì)入了企業(yè)的投資收益科目,則不需作納稅調(diào)整;3.如果企業(yè)取得的期貨投資收益未計(jì)入投資收益的,就需要做納稅調(diào)整,計(jì)入當(dāng)年的應(yīng)納稅所得額。

00:30

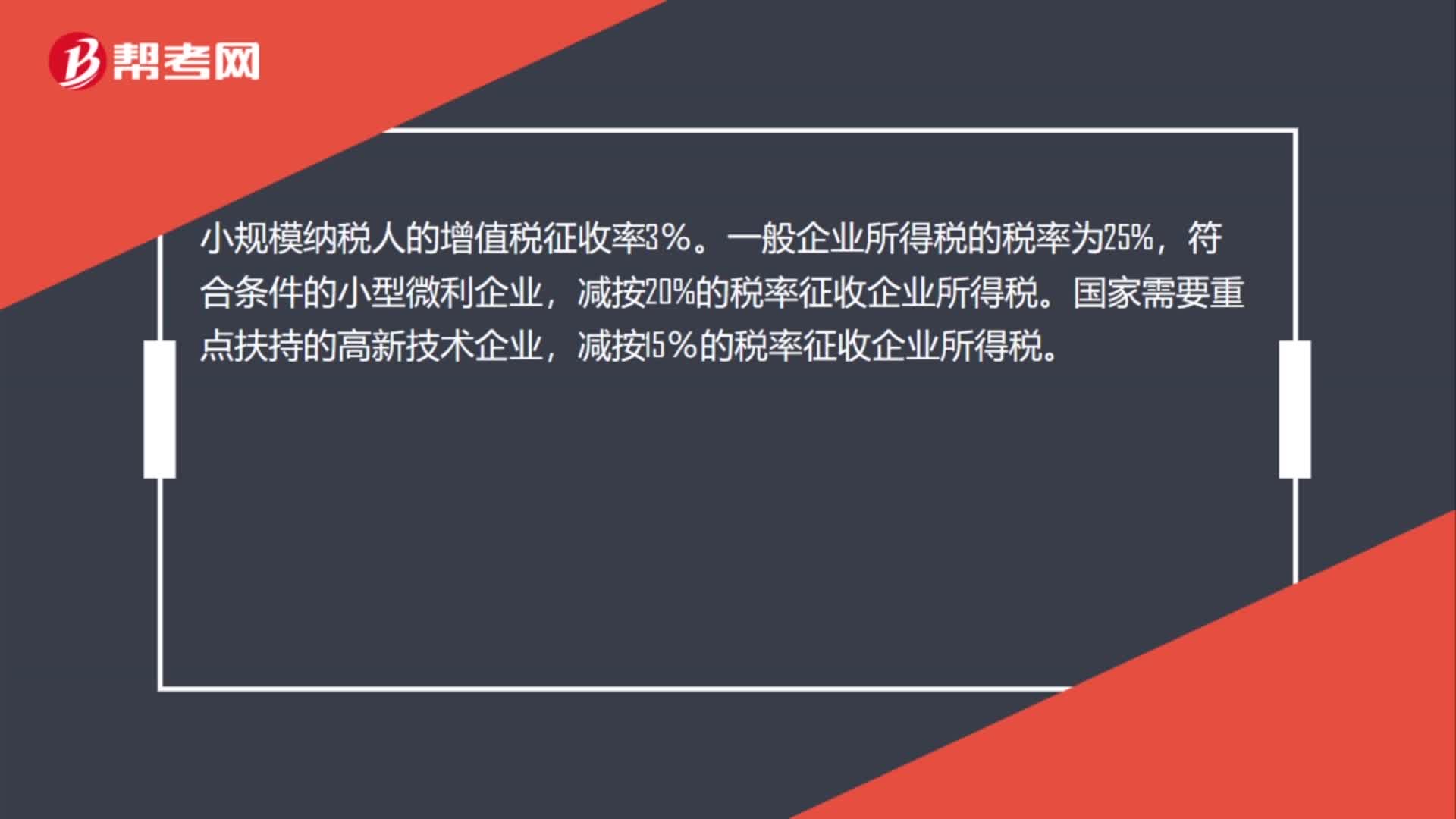

00:30小規(guī)模納稅人企業(yè)所得稅是什么?:小規(guī)模納稅人企業(yè)所得稅是什么?小規(guī)模納稅人的增值稅征收率3%。一般企業(yè)所得稅的稅率為25%,符合條件的小型微利企業(yè),國(guó)家需要重點(diǎn)扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。

12:26

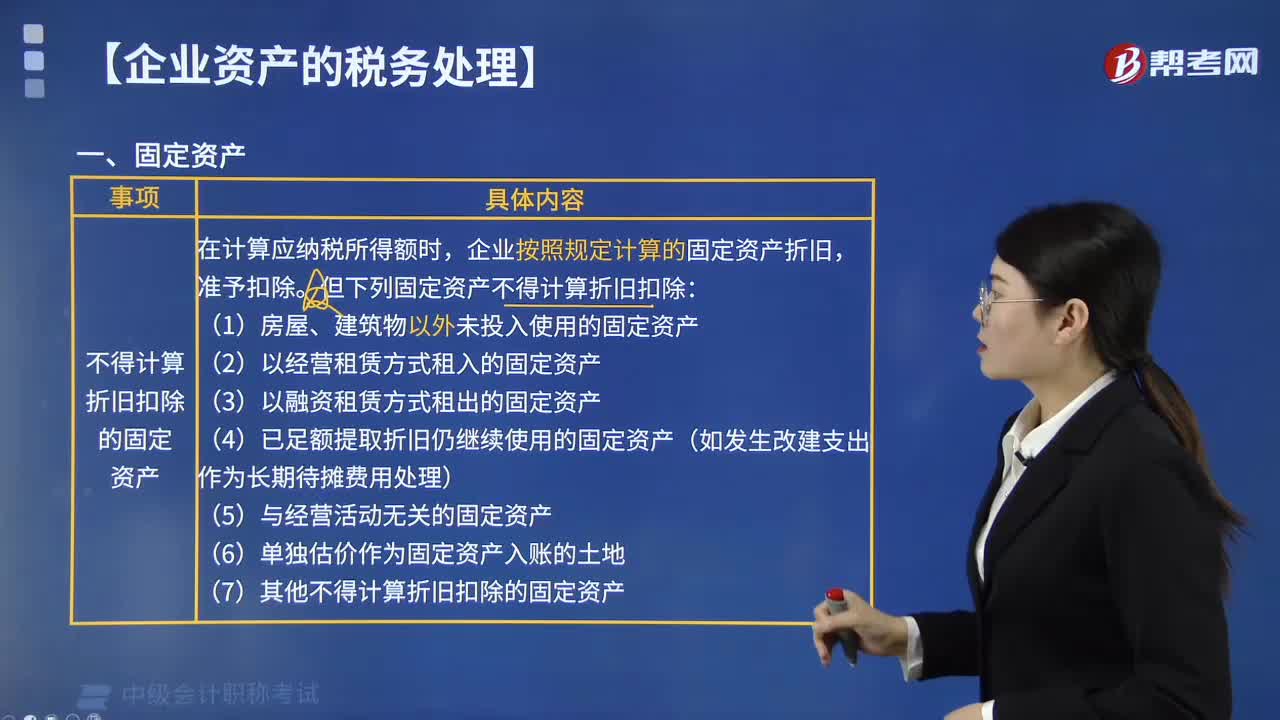

12:26怎樣處理固定資產(chǎn)的企業(yè)所得稅?:企業(yè)按照規(guī)定計(jì)算的固定資產(chǎn)折舊。但下列固定資產(chǎn)不得計(jì)算折舊扣除。2.以經(jīng)營(yíng)租賃方式租入的固定資產(chǎn)。4.已足額提取折舊仍繼續(xù)使用的固定資產(chǎn)。7.其他不得計(jì)提折舊扣除的固定資產(chǎn),以購(gòu)買價(jià)款和支付的相關(guān)稅費(fèi)以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計(jì)稅基礎(chǔ)。以該資產(chǎn)的公允價(jià)值和承租人在簽訂租賃合同過(guò)程中發(fā)生的相關(guān)費(fèi)用為計(jì)稅基礎(chǔ),以同類固定資產(chǎn)的重置完全價(jià)值為計(jì)稅基礎(chǔ)。

10:17

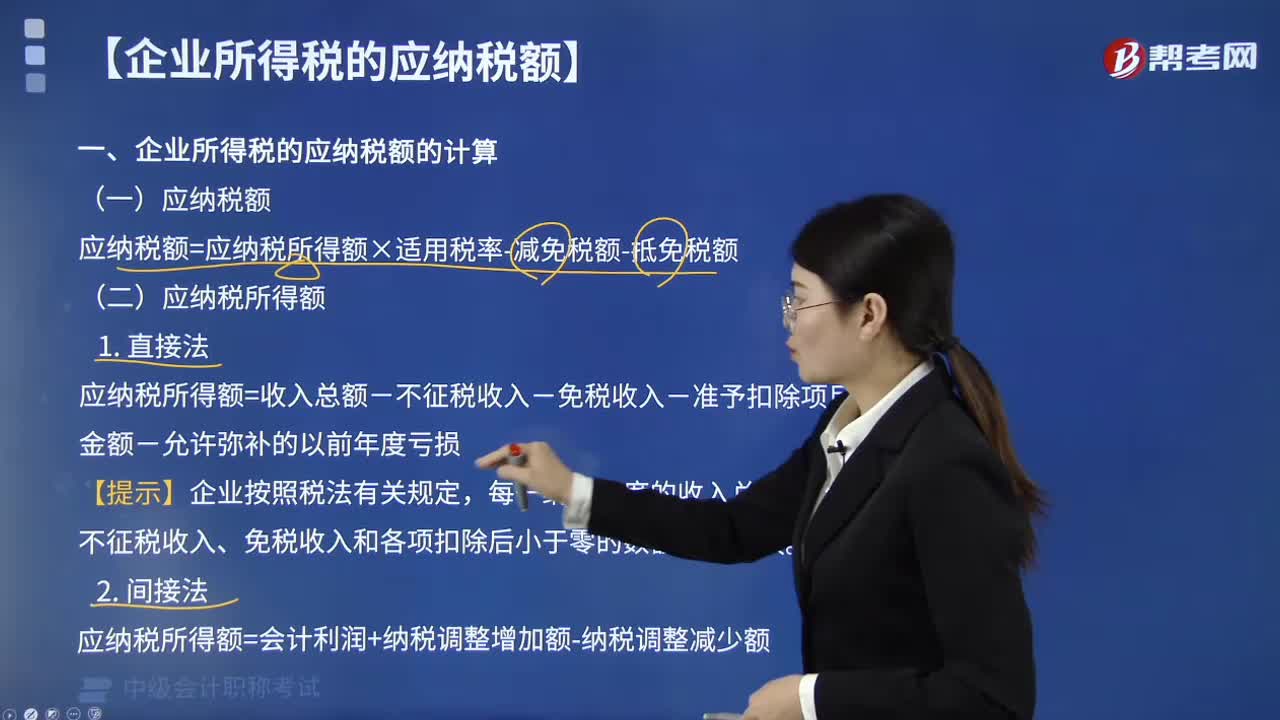

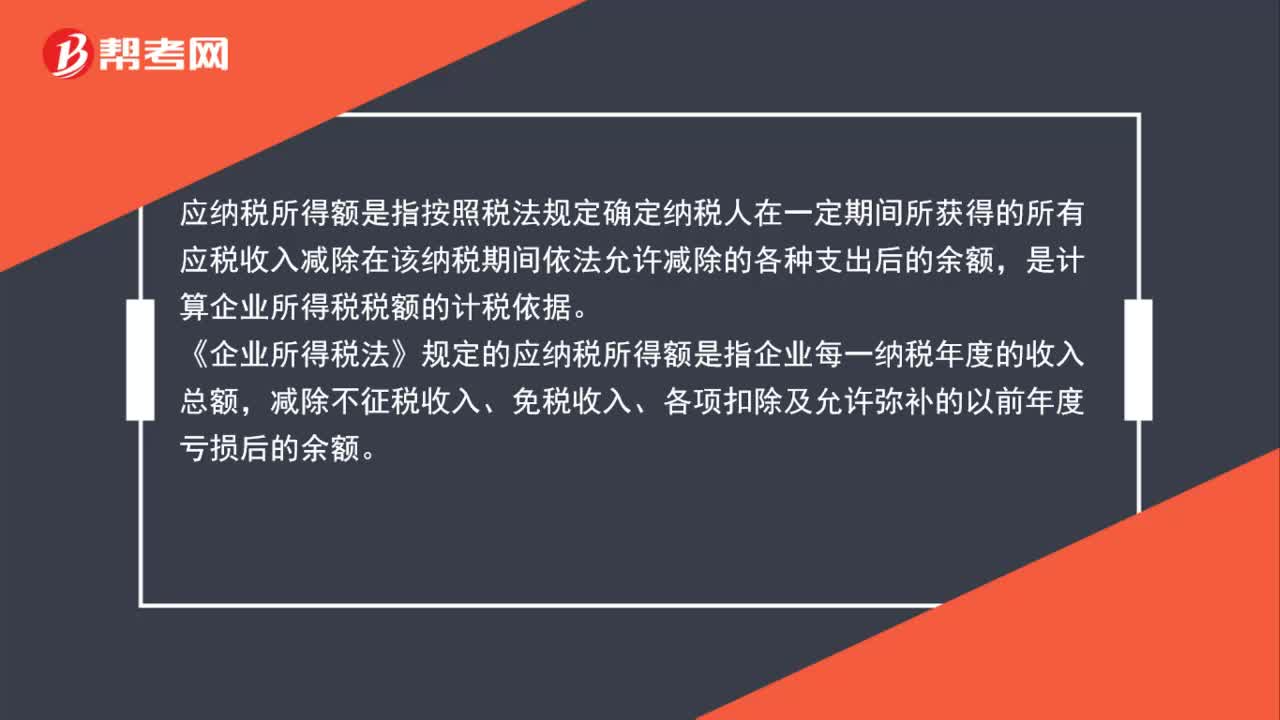

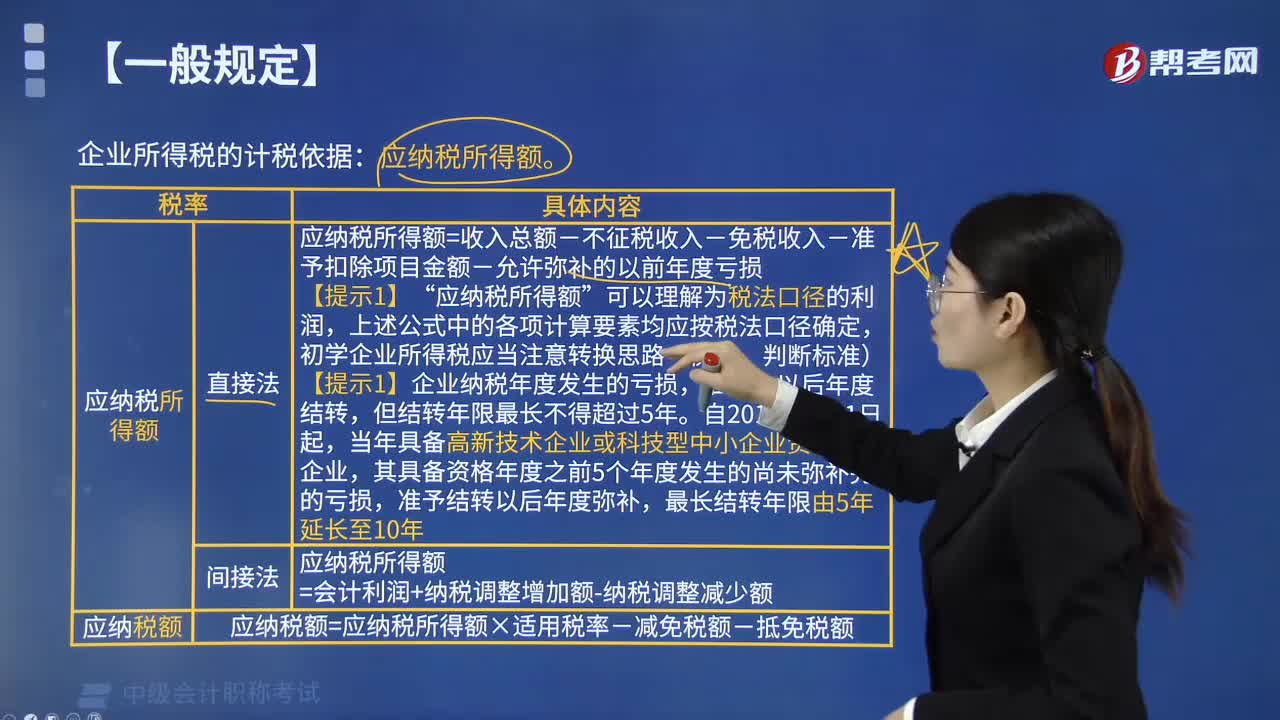

10:17企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有哪些?:企業(yè)所得稅應(yīng)納稅所得額的一般規(guī)定有:1. 應(yīng)納稅所得額計(jì)算:應(yīng)納稅所得額=每一納稅年度的收入總額-不征稅收入-免稅收入-各項(xiàng)扣除項(xiàng)目-允許彌補(bǔ)的以前年度虧損”應(yīng)納稅所得額,上述公式中的各項(xiàng)計(jì)算要素均應(yīng)按稅法口徑確定,初學(xué)企業(yè)所得稅應(yīng)當(dāng)注意轉(zhuǎn)換思路(衡量、判斷標(biāo)準(zhǔn)),【提示1】企業(yè)納稅年度發(fā)生的虧損。準(zhǔn)予結(jié)轉(zhuǎn)以后年度彌補(bǔ)?應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)+納稅調(diào)整增加額-納稅調(diào)整減少額。

08:14

08:14企業(yè)所得稅的納稅人分為哪兩種?:是指在中國(guó)境內(nèi)的企業(yè)和其他取得收入的組織(以下統(tǒng)稱“包括各類企業(yè)、事業(yè)單位、社會(huì)團(tuán)體、民辦非企業(yè)單位和從事經(jīng)營(yíng)活動(dòng)的其他組織;但依照中國(guó)法律、行政法規(guī)成立的個(gè)人獨(dú)資企業(yè)、合伙企業(yè),或者依照外國(guó)(地區(qū))法律成立但實(shí)際管理機(jī)構(gòu)在中國(guó)境內(nèi)的企業(yè)。應(yīng)就來(lái)源于中國(guó)境內(nèi)、境外的全部所得納稅。是指依照外國(guó)(地區(qū))法律成立且實(shí)際管理機(jī)構(gòu)不在中國(guó)境內(nèi)的企業(yè),應(yīng)當(dāng)就其來(lái)源于中國(guó)境內(nèi)的所得繳納企業(yè)所得稅。

04:11

04:11怎樣確定增值稅的納稅地點(diǎn)?:納稅人申報(bào)繳納增值稅稅款的地點(diǎn),固定業(yè)戶應(yīng)當(dāng)向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。應(yīng)當(dāng)分別向各自所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,可以由總機(jī)構(gòu)匯總向總機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,并向其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅。由其機(jī)構(gòu)所在地的主管稅務(wù)機(jī)關(guān)補(bǔ)征稅款,應(yīng)當(dāng)向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅,未向銷售地或者勞務(wù)發(fā)生地的主管稅務(wù)機(jī)關(guān)申報(bào)納稅的。

00:26

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個(gè)人所得稅的納稅義務(wù)人,企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國(guó)境內(nèi)的企業(yè)和其他取得收入的組織。個(gè)人所得稅納稅人指上交給國(guó)家個(gè)人所得稅的人。

02:30

02:30企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會(huì)計(jì)上確認(rèn)為投資收益,稅法上屬于免稅收入,②會(huì)計(jì)上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會(huì)計(jì)上計(jì)入營(yíng)業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費(fèi)等三項(xiàng)經(jīng)費(fèi)在會(huì)計(jì)上作為成本費(fèi)用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來(lái)相應(yīng)的確認(rèn),④會(huì)計(jì)上確認(rèn)了支出(-項(xiàng)),稅法上應(yīng)加計(jì)扣除,會(huì)計(jì)上全額計(jì)入管理費(fèi)用扣除。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日