-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:02

01:02

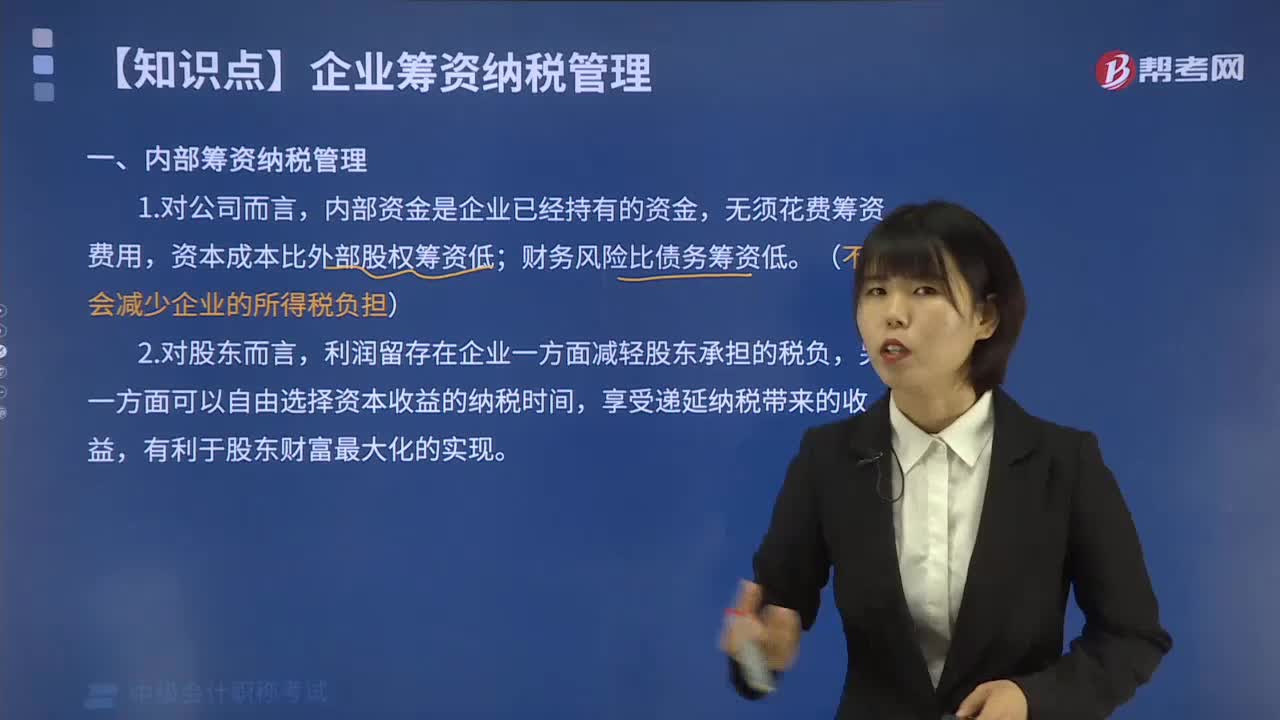

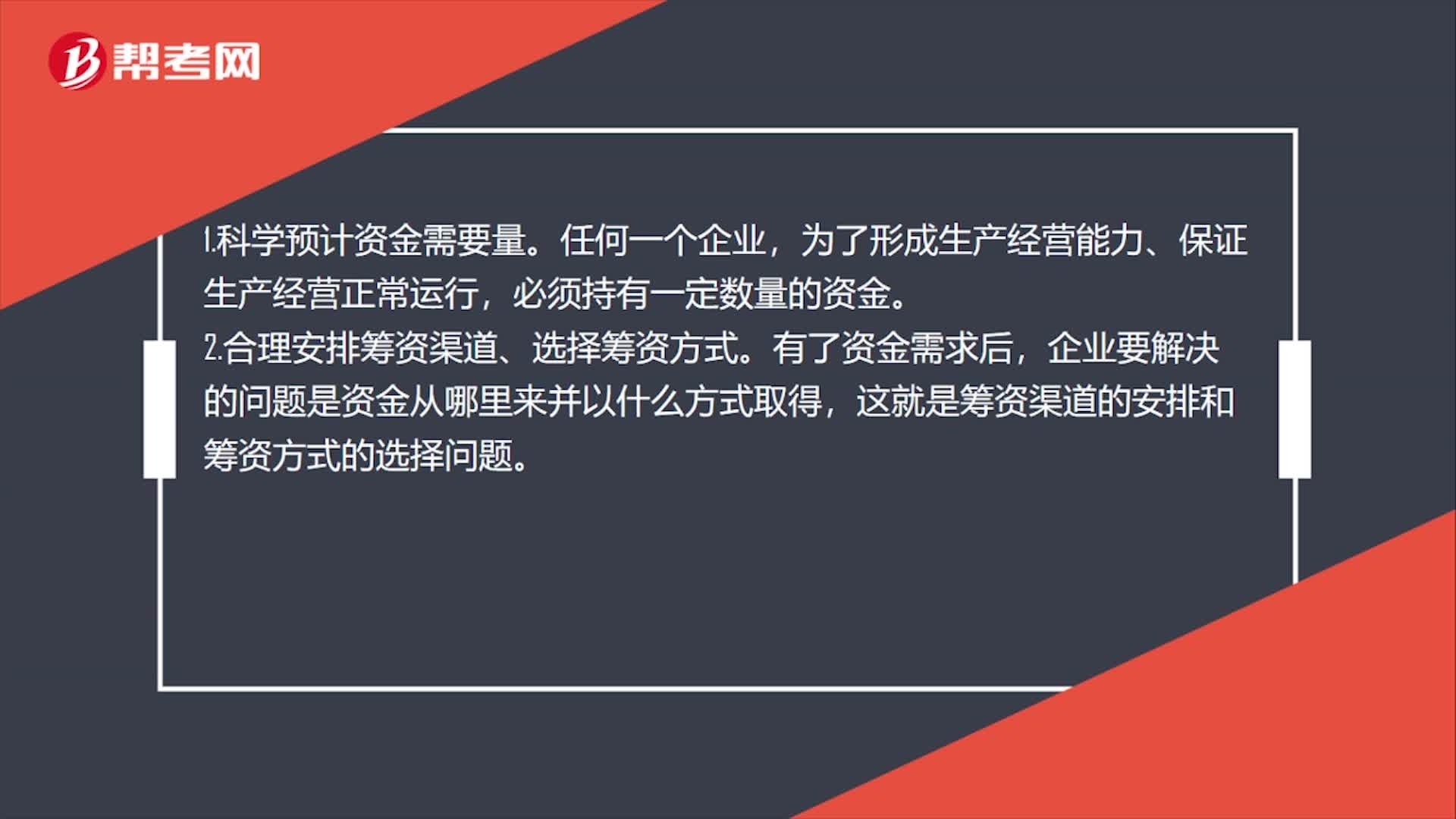

籌資管理的內(nèi)容是什么?:籌資管理的內(nèi)容是什么?1.科學(xué)預(yù)計(jì)資金需要量。為了形成生產(chǎn)經(jīng)營(yíng)能力、保證生產(chǎn)經(jīng)營(yíng)正常運(yùn)行,必須持有一定數(shù)量的資金。2.合理安排籌資渠道、選擇籌資方式。有了資金需求后,企業(yè)要解決的問題是資金從哪里來并以什么方式取得,這就是籌資渠道的安排和籌資方式的選擇問題。3.降低資本成本、控制財(cái)務(wù)風(fēng)險(xiǎn)。企業(yè)在籌資管理中,要權(quán)衡債務(wù)清償?shù)呢?cái)務(wù)風(fēng)險(xiǎn),合理利用資本成本較低的資金種類,努力降低企業(yè)的資本成本率。

00:41

00:41

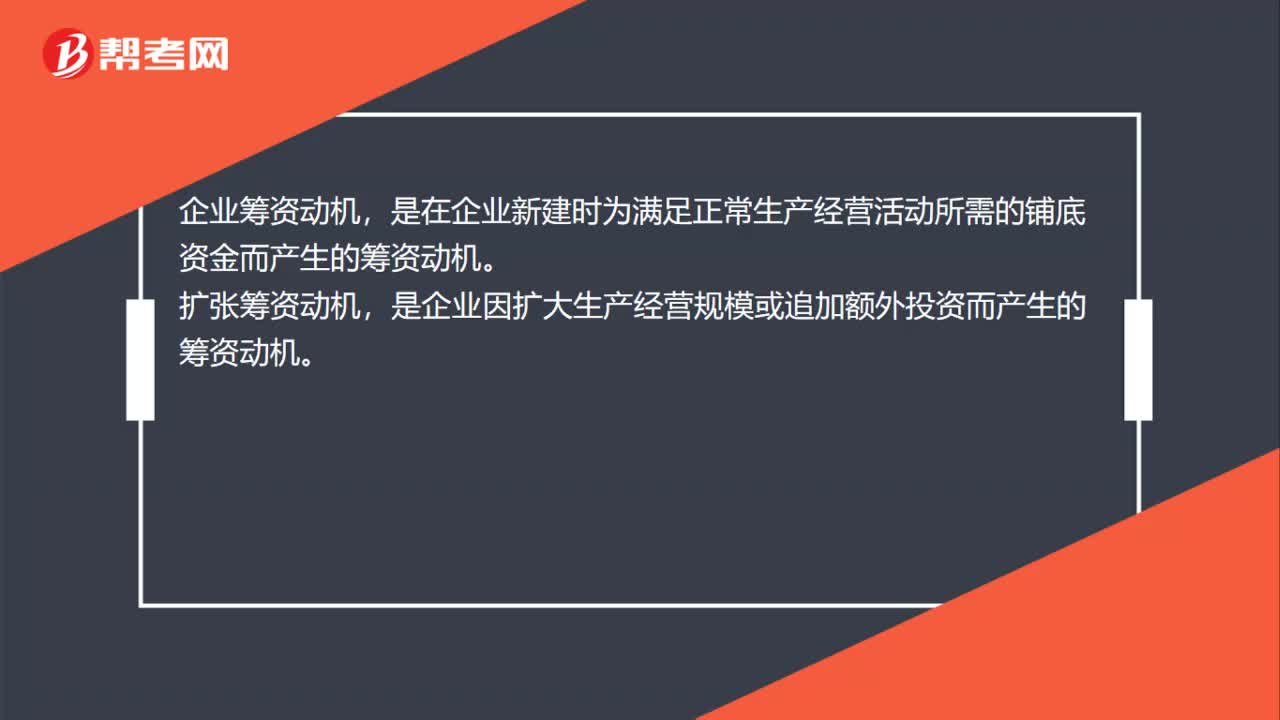

企業(yè)籌資的動(dòng)機(jī)是什么?:企業(yè)籌資動(dòng)機(jī),是在企業(yè)新建時(shí)為滿足正常生產(chǎn)經(jīng)營(yíng)活動(dòng)所需的鋪底資金而產(chǎn)生的籌資動(dòng)機(jī)。擴(kuò)張籌資動(dòng)機(jī),是企業(yè)因擴(kuò)大生產(chǎn)經(jīng)營(yíng)規(guī)模或追加額外投資而產(chǎn)生的籌資動(dòng)機(jī)。償債籌資動(dòng)機(jī),是企業(yè)為了償還某項(xiàng)債務(wù)而形成的借款動(dòng)機(jī),及即借新款還舊款。混合籌資動(dòng)機(jī),是企業(yè)既需擴(kuò)大經(jīng)營(yíng)的長(zhǎng)期資金又需要償還債務(wù)的現(xiàn)金而形成的籌資動(dòng)機(jī)。

00:38

00:38

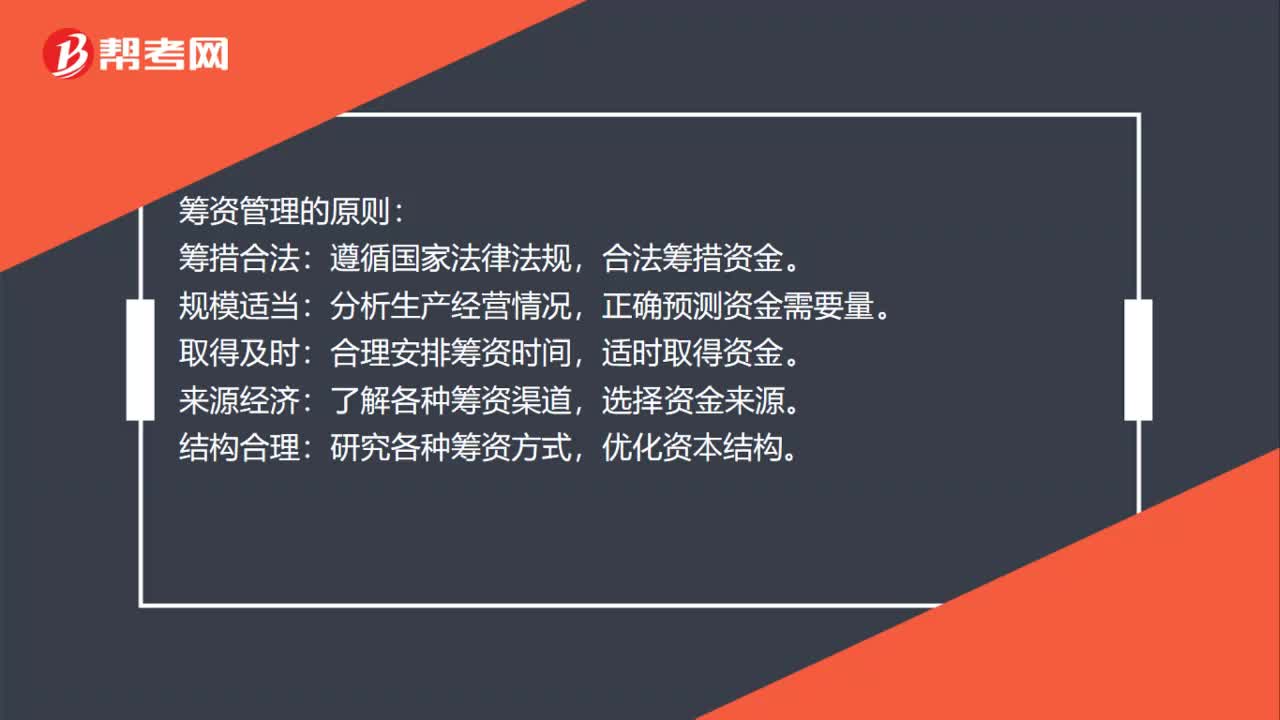

籌資管理的原則是什么?:籌資管理的原則:籌措合法:遵循國(guó)家法律法規(guī),合法籌措資金。規(guī)模適當(dāng):分析生產(chǎn)經(jīng)營(yíng)情況,正確預(yù)測(cè)資金需要量。取得及時(shí):合理安排籌資時(shí)間,適時(shí)取得資金。來源經(jīng)濟(jì):了解各種籌資渠道,選擇資金來源。結(jié)構(gòu)合理:研究各種籌資方式,優(yōu)化資本結(jié)構(gòu)。

00:34

00:34

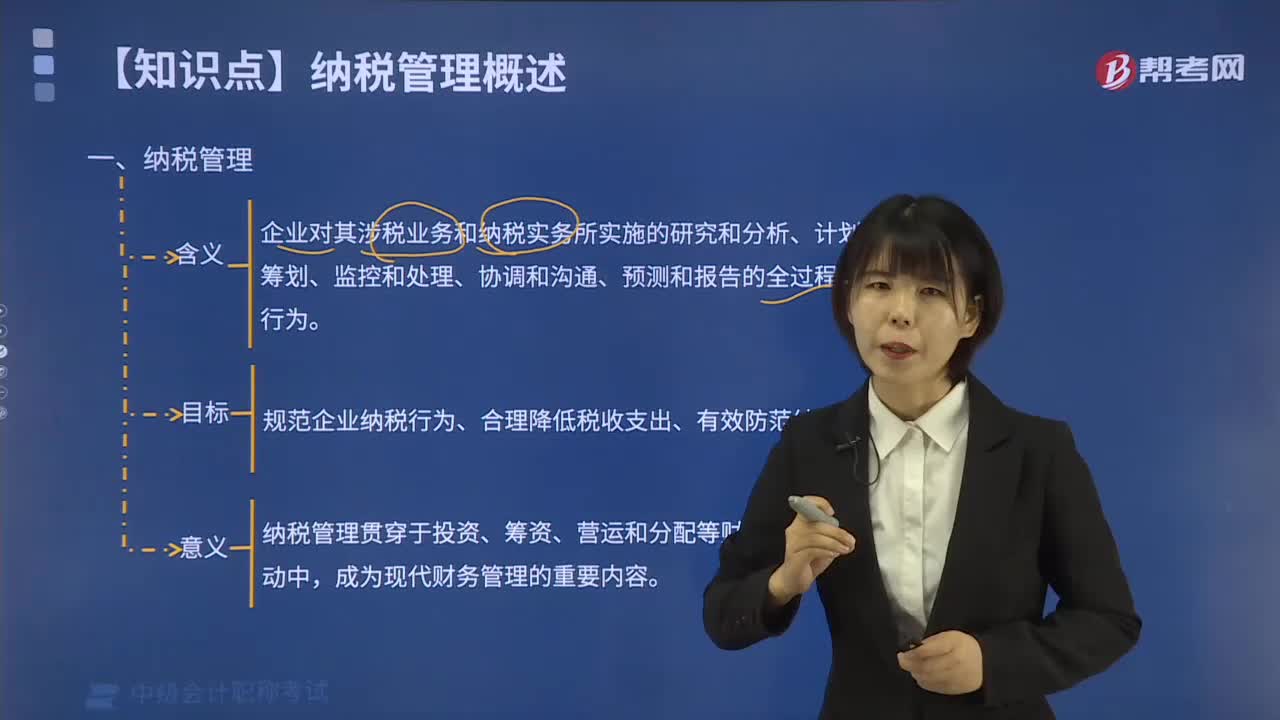

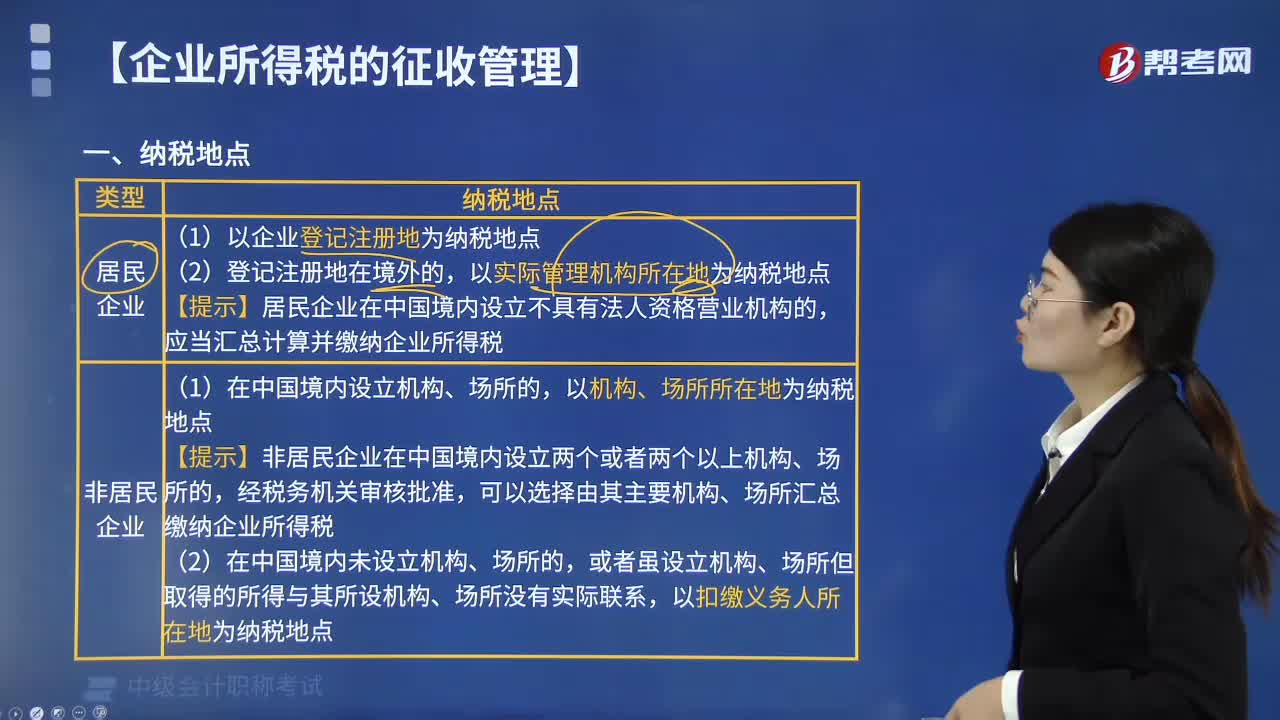

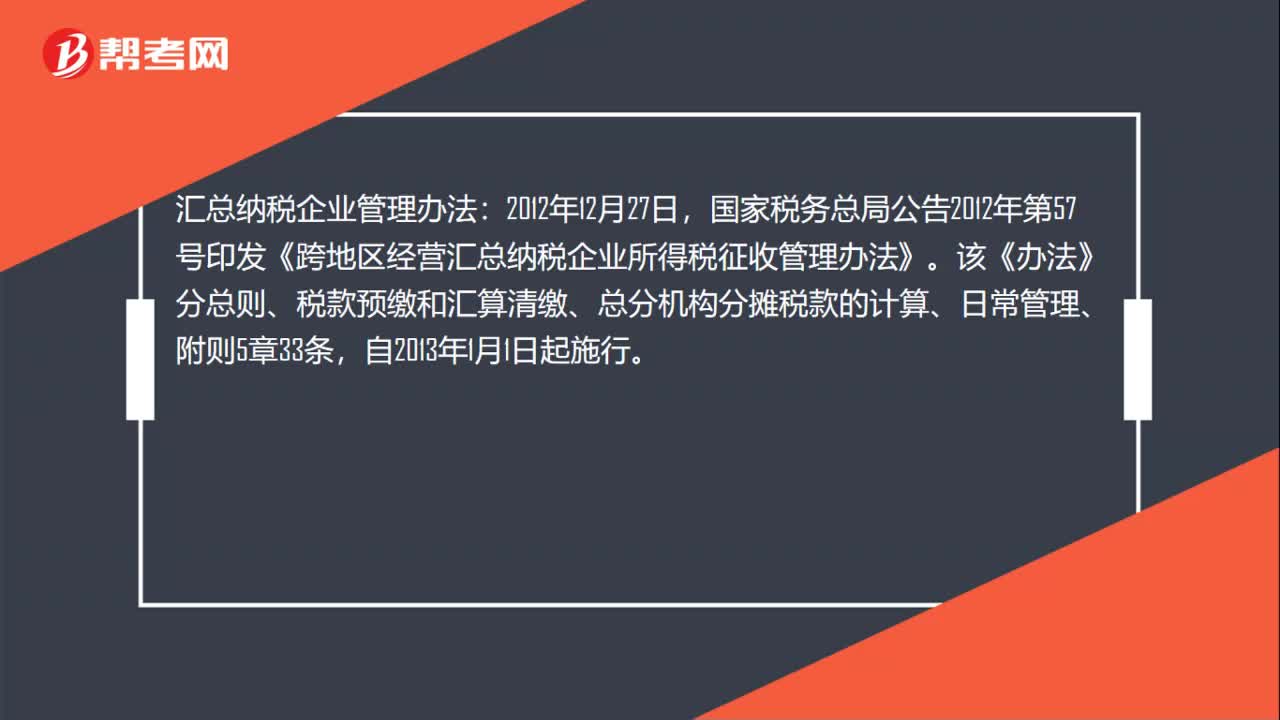

匯總納稅企業(yè)管理辦法是什么?:匯總納稅企業(yè)管理辦法:2012年12月27日,國(guó)家稅務(wù)總局公告2012年第57號(hào)印發(fā)《跨地區(qū)經(jīng)營(yíng)匯總納稅企業(yè)所得稅征收管理辦法》。該《辦法》分總則、稅款預(yù)繳和匯算清繳、總分機(jī)構(gòu)分?jǐn)偠惪畹挠?jì)算、日常管理、附則5章33條,自2013年1月1日起施行。

12:26

12:26

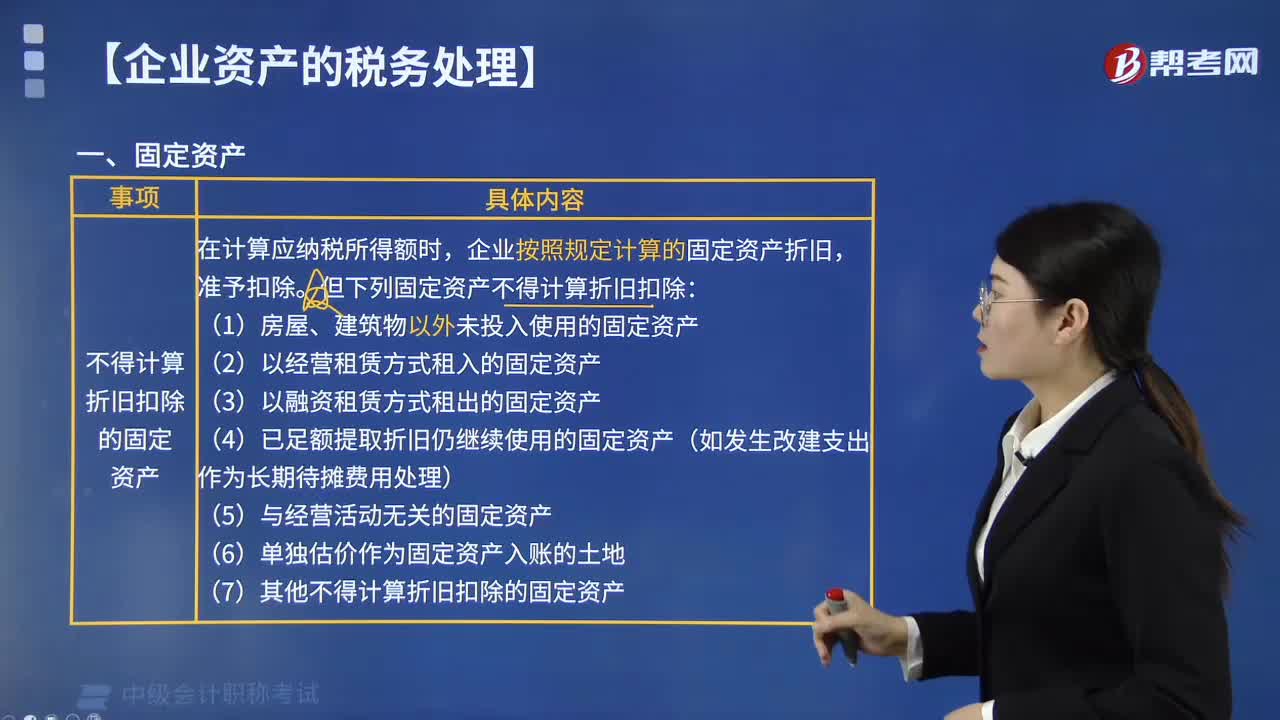

怎樣處理固定資產(chǎn)的企業(yè)所得稅?:企業(yè)按照規(guī)定計(jì)算的固定資產(chǎn)折舊。但下列固定資產(chǎn)不得計(jì)算折舊扣除。2.以經(jīng)營(yíng)租賃方式租入的固定資產(chǎn)。4.已足額提取折舊仍繼續(xù)使用的固定資產(chǎn)。7.其他不得計(jì)提折舊扣除的固定資產(chǎn),以購(gòu)買價(jià)款和支付的相關(guān)稅費(fèi)以及直接歸屬于使該資產(chǎn)達(dá)到預(yù)定用途發(fā)生的其他支出為計(jì)稅基礎(chǔ)。以該資產(chǎn)的公允價(jià)值和承租人在簽訂租賃合同過程中發(fā)生的相關(guān)費(fèi)用為計(jì)稅基礎(chǔ),以同類固定資產(chǎn)的重置完全價(jià)值為計(jì)稅基礎(chǔ)。

01:32

01:32

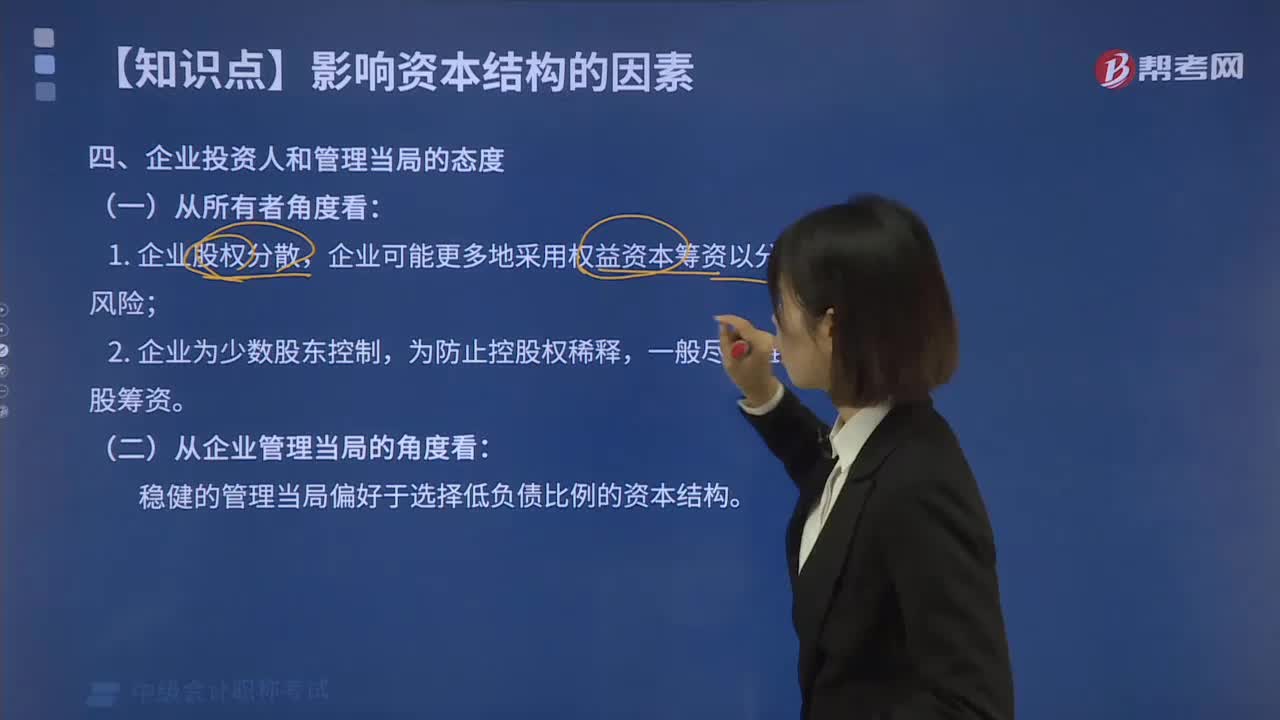

企業(yè)投資人和管理當(dāng)局的態(tài)度會(huì)怎樣影響資本結(jié)構(gòu)?:企業(yè)投資人和管理當(dāng)局的態(tài)度會(huì)怎樣影響資本結(jié)構(gòu)?(一)從所有者角度看:1. 企業(yè)股權(quán)分散,企業(yè)可能更多地采用權(quán)益資本籌資以分散企業(yè)風(fēng)險(xiǎn);2. 企業(yè)為少數(shù)股東控制,為防止控股權(quán)稀釋,一般盡量避免普通股籌資。(二)從企業(yè)管理當(dāng)局的角度看:穩(wěn)健的管理當(dāng)局偏好于選擇低負(fù)債比例的資本結(jié)構(gòu)。投資人和管理當(dāng)局偏好風(fēng)險(xiǎn)時(shí),采用高負(fù)債的資本結(jié)構(gòu);投資人和管理當(dāng)局厭惡風(fēng)險(xiǎn)時(shí),采用低負(fù)債的資本結(jié)構(gòu)。

05:12

05:12

企業(yè)籌資管理的原則有哪些?:企業(yè)籌資管理的原則有哪些?企業(yè)籌資管理的基本要求,權(quán)衡資金的性質(zhì)、數(shù)量、成本和風(fēng)險(xiǎn),籌措合法原則是指企業(yè)籌資要遵循國(guó)家法律法規(guī)。企業(yè)最終都通過籌資行為向社會(huì)獲取了資金,企業(yè)的籌資活動(dòng)不僅為自身的生產(chǎn)經(jīng)營(yíng)提供了資金來源,企業(yè)的籌資行為和籌資活動(dòng)必須遵循國(guó)家的相關(guān)法律法規(guī),籌資規(guī)模與資金需要量應(yīng)當(dāng)匹配一致;取得及時(shí)原則是指要合理安排籌資時(shí)間。來源經(jīng)濟(jì)原則是指要充分利用各種籌資渠道。

04:16

04:16

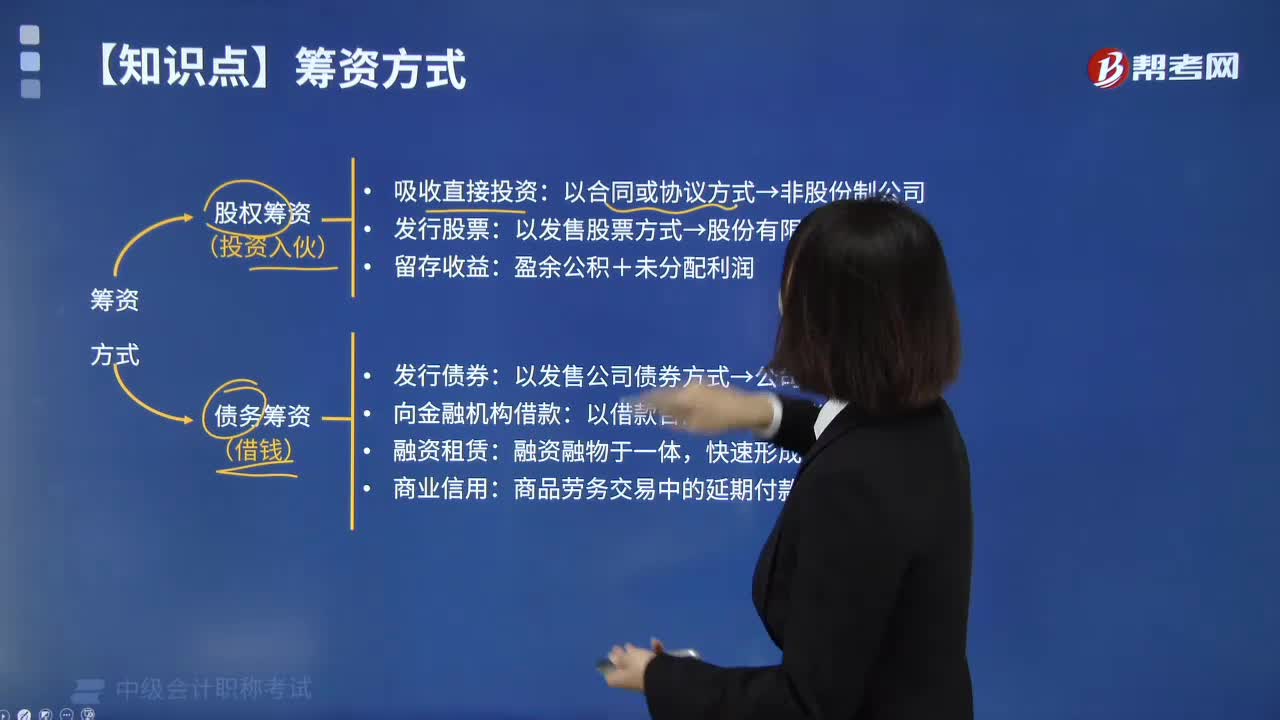

企業(yè)的籌資方式有哪些?:股權(quán)籌資形成企業(yè)的股權(quán)資金,債務(wù)籌資形成企業(yè)的債務(wù)資金,通過向銀行借款、發(fā)行公司債券、利用商業(yè)信用等方式取得。屬于兼有股權(quán)籌資和債務(wù)籌資性質(zhì)的混合籌資方式。是指企業(yè)以投資合同、協(xié)議等形式定向地吸收國(guó)家、法人單位、自然人等投資主體資金的籌資方式,這種籌資方式不以股票這種融資工具為載體,主要適用于非股份制公司籌集股權(quán)資本,是指企業(yè)以發(fā)售股票的方式取得資金的籌資方式。

00:24

00:24

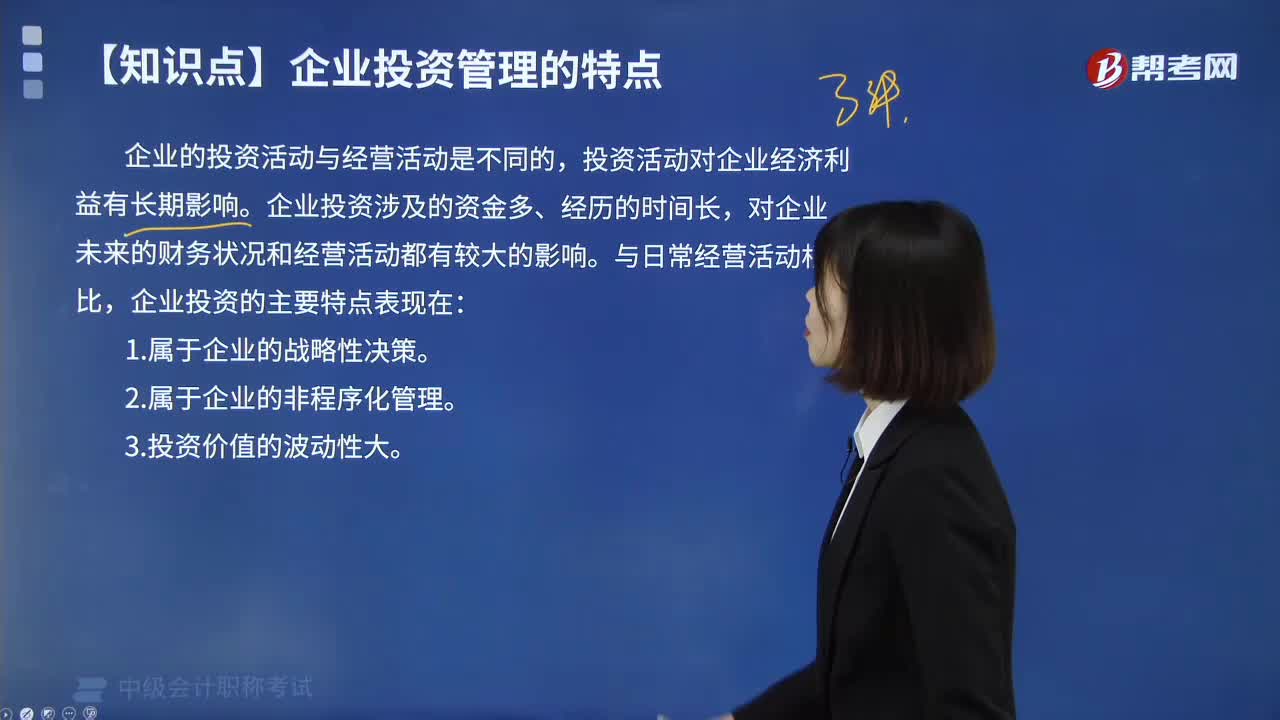

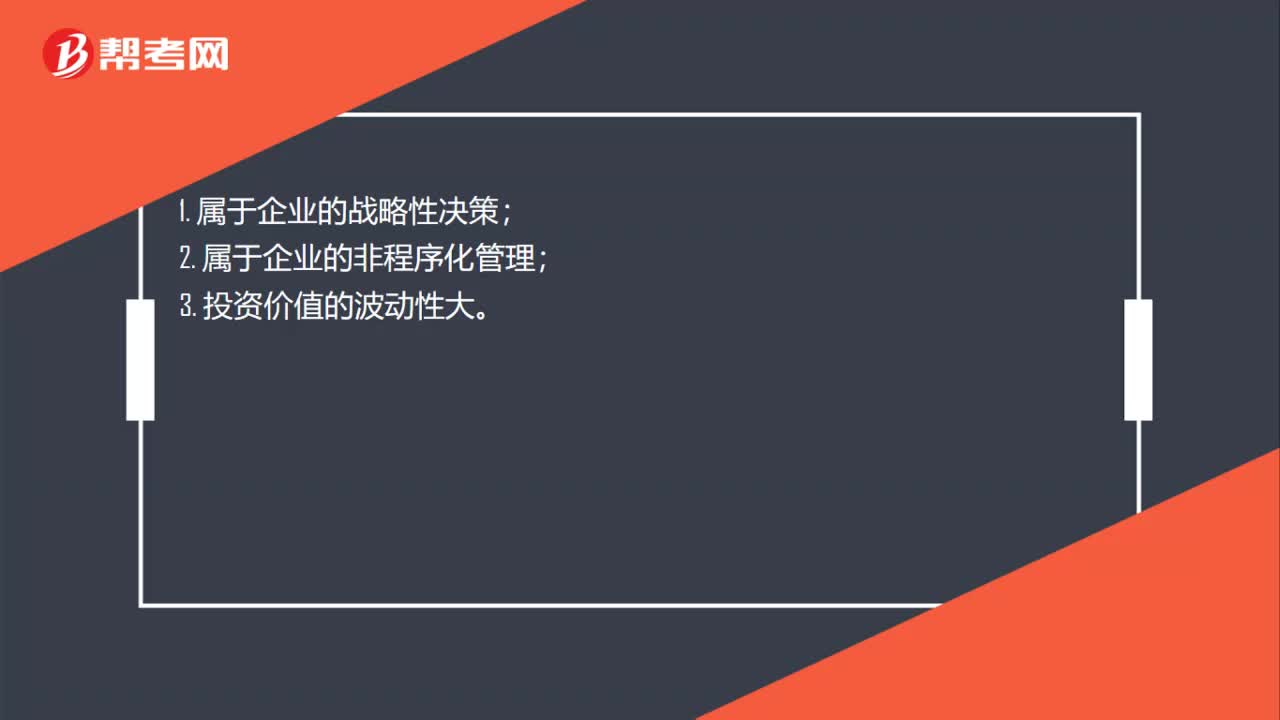

企業(yè)投資管理的特點(diǎn)是什么?:企業(yè)投資管理的特點(diǎn)是什么?1. 屬于企業(yè)的戰(zhàn)略性決策;屬于企業(yè)的非程序化管理。3.投資價(jià)值的波動(dòng)性大

00:23

00:23

籌資管理目標(biāo)是什么?:籌資管理目標(biāo)是什么?籌資管理目標(biāo)是維持企業(yè)的生存與發(fā)展,通過籌資提高企業(yè)資金流的運(yùn)轉(zhuǎn)速度,從而占領(lǐng)市場(chǎng),擴(kuò)大公司規(guī)模,總的來說,還是服務(wù)于公司的財(cái)務(wù)管理。

02:30

02:30

企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會(huì)計(jì)上確認(rèn)為投資收益,稅法上屬于免稅收入,②會(huì)計(jì)上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會(huì)計(jì)上計(jì)入營(yíng)業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費(fèi)等三項(xiàng)經(jīng)費(fèi)在會(huì)計(jì)上作為成本費(fèi)用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來相應(yīng)的確認(rèn),④會(huì)計(jì)上確認(rèn)了支出(-項(xiàng)),稅法上應(yīng)加計(jì)扣除,會(huì)計(jì)上全額計(jì)入管理費(fèi)用扣除。

00:52

00:52

債務(wù)籌資比股權(quán)籌資的籌資彈性大,怎么理解?:債務(wù)籌資比股權(quán)籌資的籌資彈性大,怎么理解?發(fā)行股票等股權(quán)籌資,一方面需要經(jīng)過嚴(yán)格的政府審批;另一方面從企業(yè)的角度出發(fā),由于股權(quán)不能退還,股權(quán)資本在未來永久性地給企業(yè)帶來了資本成本的負(fù)擔(dān)。利用債務(wù)籌資,可以根據(jù)企業(yè)的經(jīng)營(yíng)情況和財(cái)務(wù)狀況,靈活地商定債務(wù)條件,控制籌資數(shù)量,安排取得資金的時(shí)間。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日