中級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

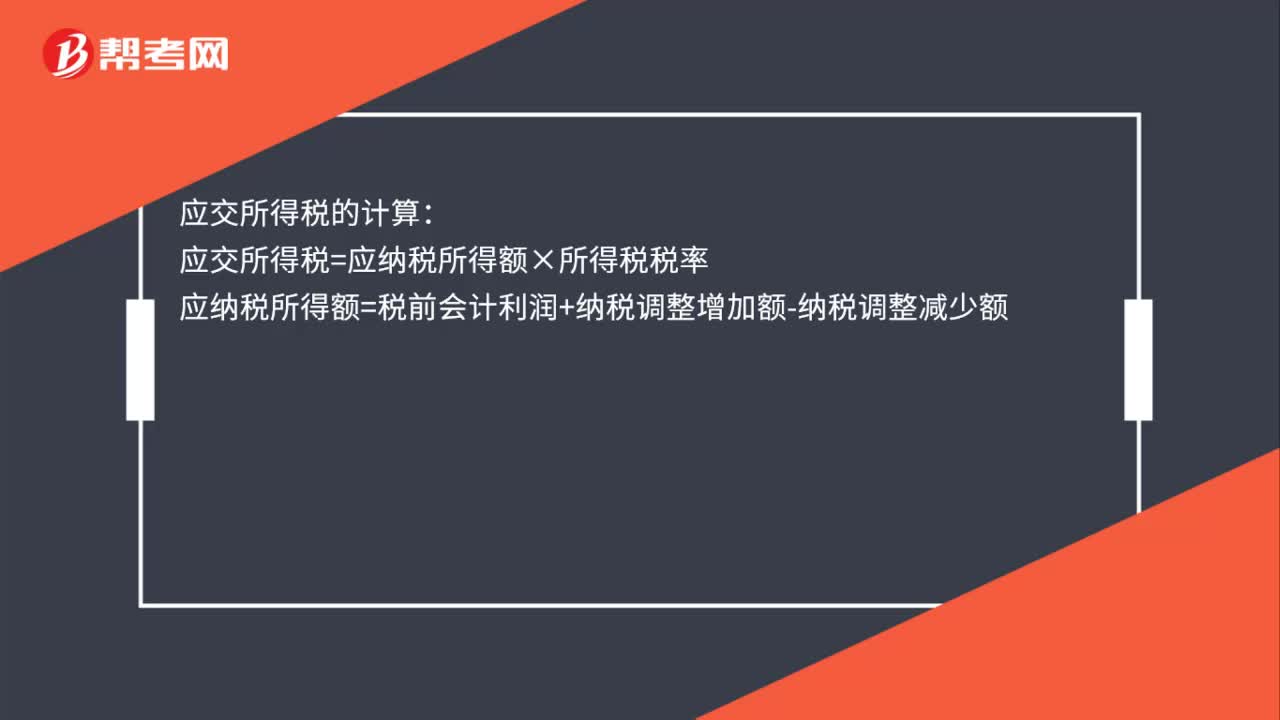

00:23應(yīng)交所得稅怎么計算?:應(yīng)交所得稅的計算:應(yīng)交所得稅=應(yīng)納稅所得額×所得稅稅率應(yīng)納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

00:26

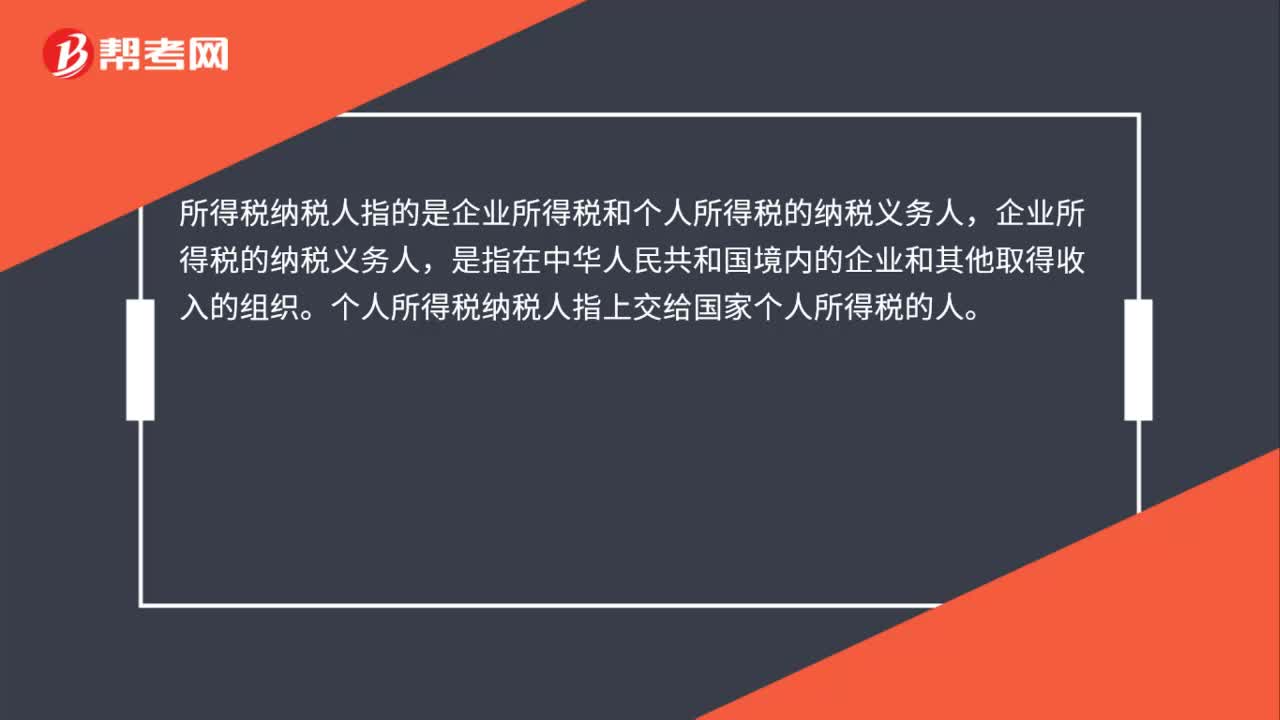

00:26所得稅納稅人是什么?:所得稅納稅人是什么?所得稅納稅人指的是企業(yè)所得稅和個人所得稅的納稅義務(wù)人,企業(yè)所得稅的納稅義務(wù)人,是指在中華人民共和國境內(nèi)的企業(yè)和其他取得收入的組織。個人所得稅納稅人指上交給國家個人所得稅的人。

00:37

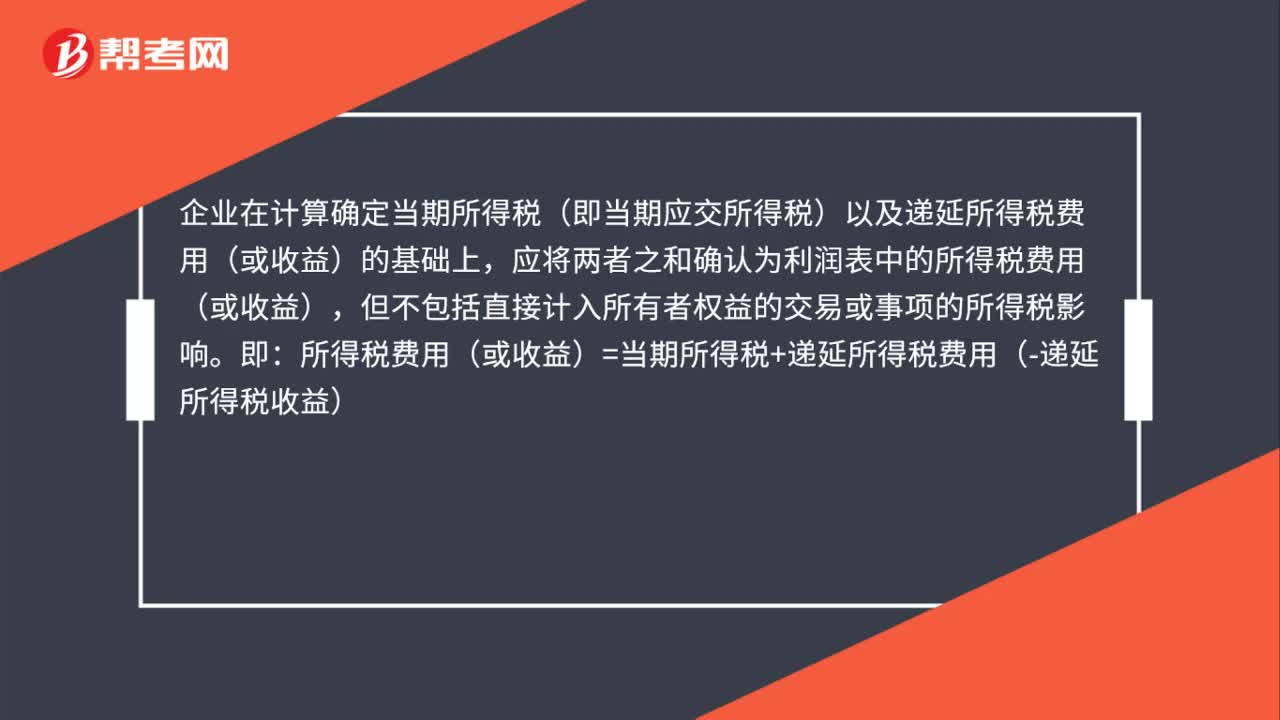

00:37所得稅費用怎么核算?:所得稅費用怎么核算?企業(yè)在計算確定當(dāng)期所得稅(即當(dāng)期應(yīng)交所得稅)以及遞延所得稅費用(或收益)的基礎(chǔ)上,應(yīng)將兩者之和確認(rèn)為利潤表中的所得稅費用(或收益),但不包括直接計入所有者權(quán)益的交易或事項的所得稅影響。即:所得稅費用(或收益)=當(dāng)期所得稅+遞延所得稅費用(-遞延所得稅收益)

00:40

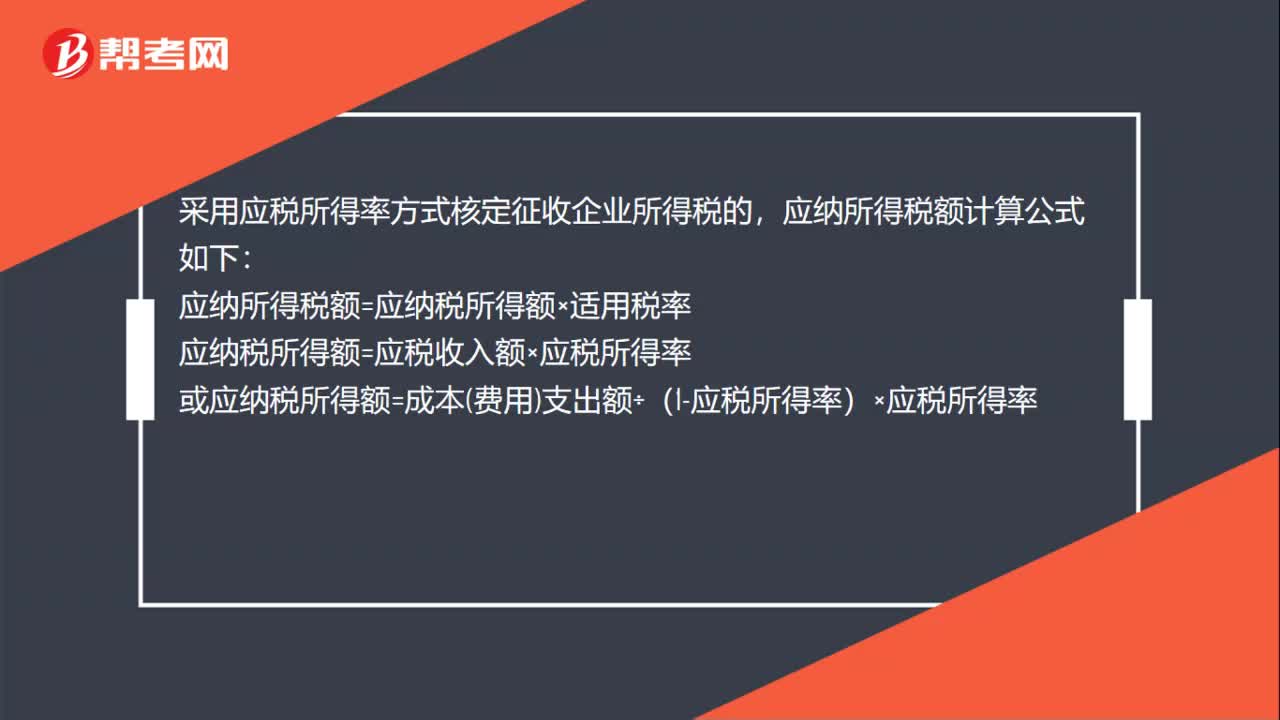

00:40核定征收所得稅如何算?:核定征收所得稅如何算?采用應(yīng)稅所得率方式核定征收企業(yè)所得稅的,應(yīng)納所得稅額計算公式如下:應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率應(yīng)納稅所得額=應(yīng)稅收入額×應(yīng)稅所得率或應(yīng)納稅所得額=成本費用支出額÷(1-應(yīng)稅所得率)×應(yīng)稅所得率

00:43

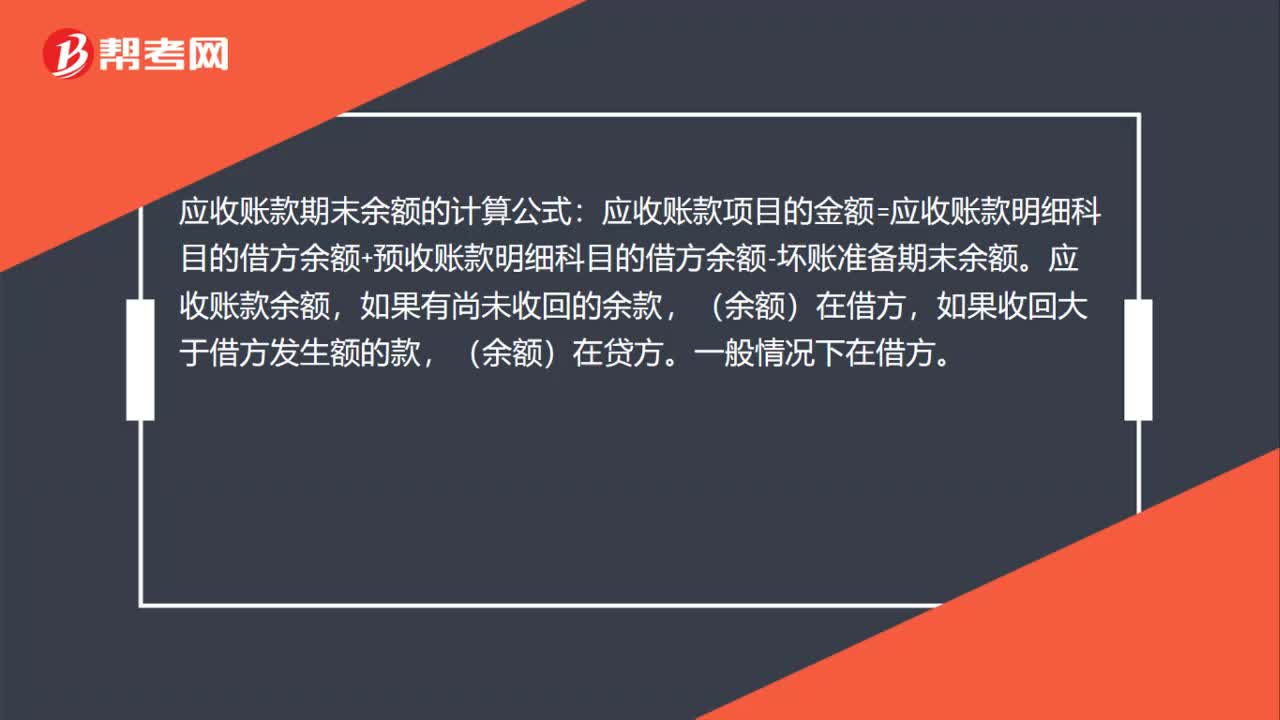

00:43應(yīng)收賬款期末余額怎么計算?:應(yīng)收賬款期末余額怎么計算?應(yīng)收賬款期末余額的計算公式:應(yīng)收賬款項目的金額=應(yīng)收賬款明細(xì)科目的借方余額+預(yù)收賬款明細(xì)科目的借方余額-壞賬準(zhǔn)備期末余額。應(yīng)收賬款余額,如果有尚未收回的余款,(余額)在借方,如果收回大于借方發(fā)生額的款,(余額)在貸方。一般情況下在借方。

00:36

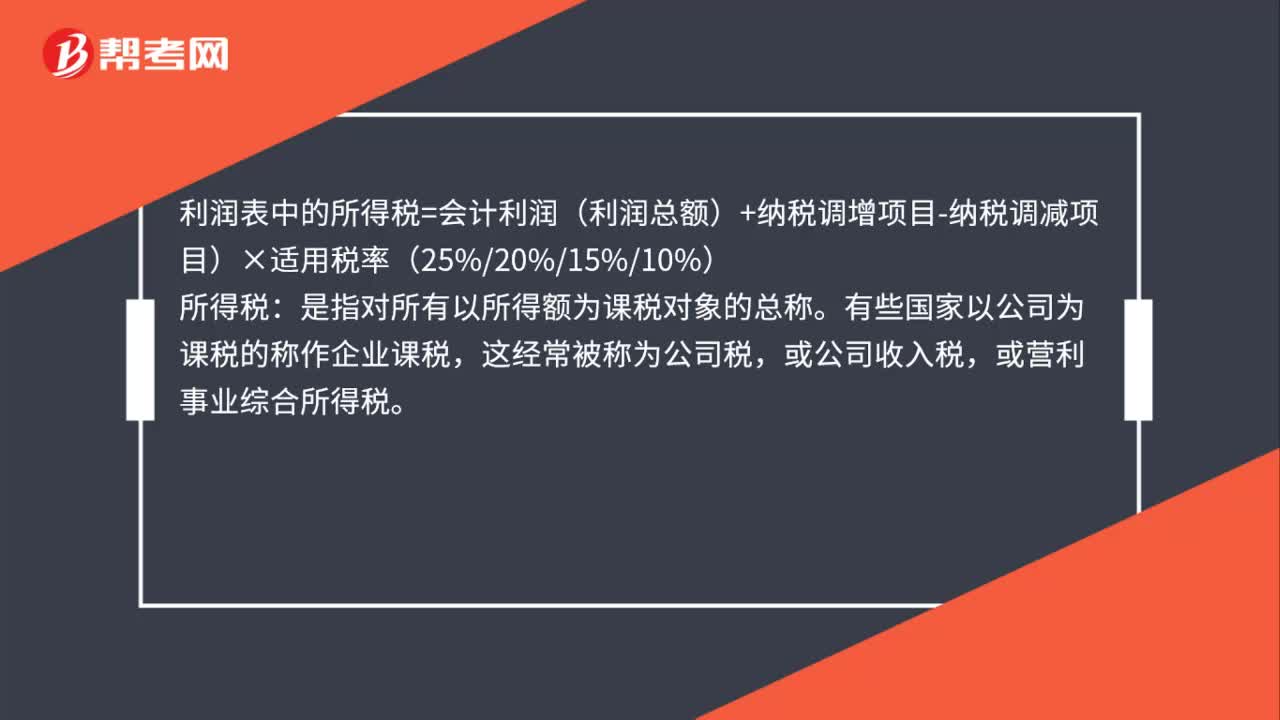

00:36利潤表中的所得稅費用怎么算?:利潤表中的所得稅費用怎么算?利潤表中的所得稅=會計利潤(利潤總額)+納稅調(diào)增項目-納稅調(diào)減項目)×適用稅率(25%20%15%10%):所得稅。是指對所有以所得額為課稅對象的總稱,有些國家以公司為課稅的稱作企業(yè)課稅,這經(jīng)常被稱為公司稅,或公司收入稅。或營利事業(yè)綜合所得稅

00:51

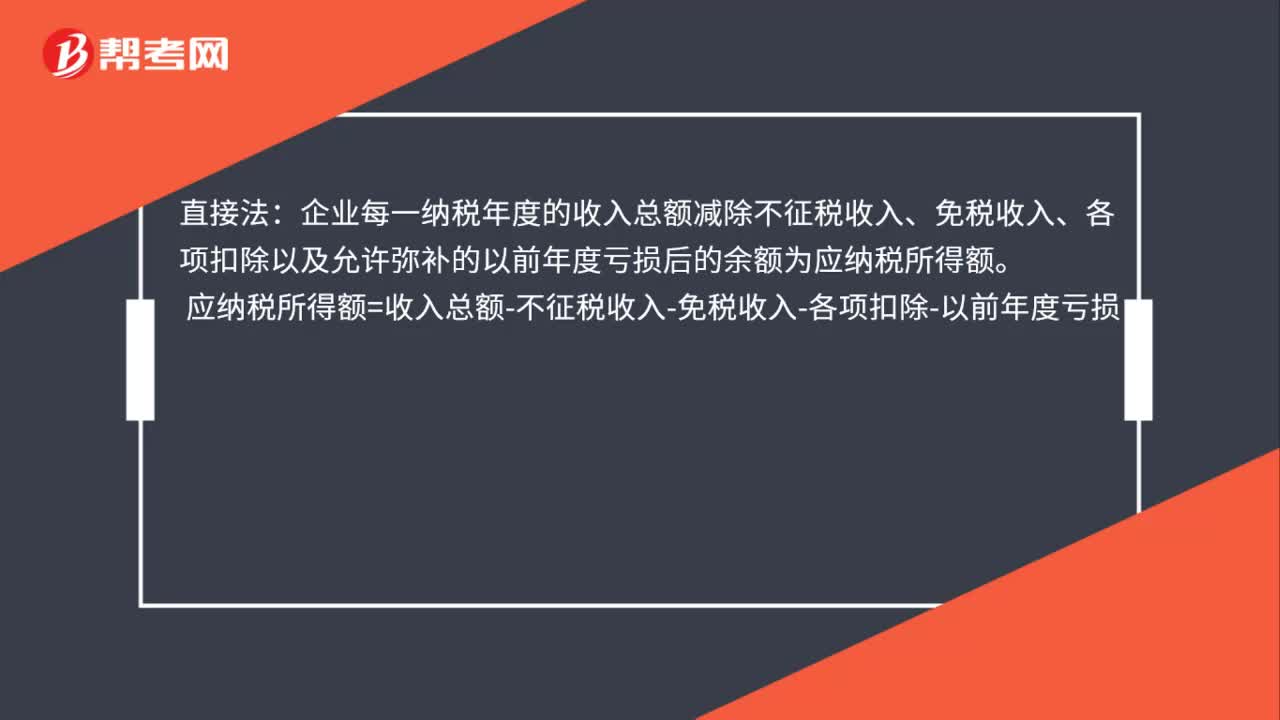

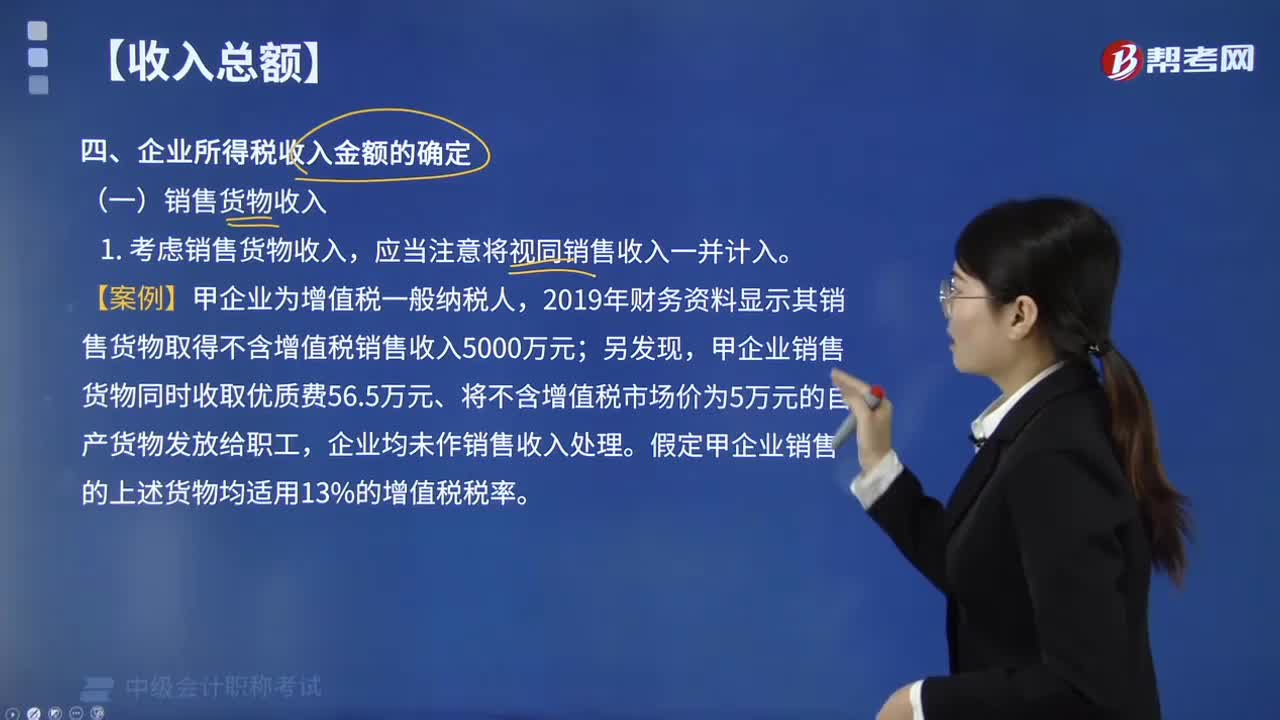

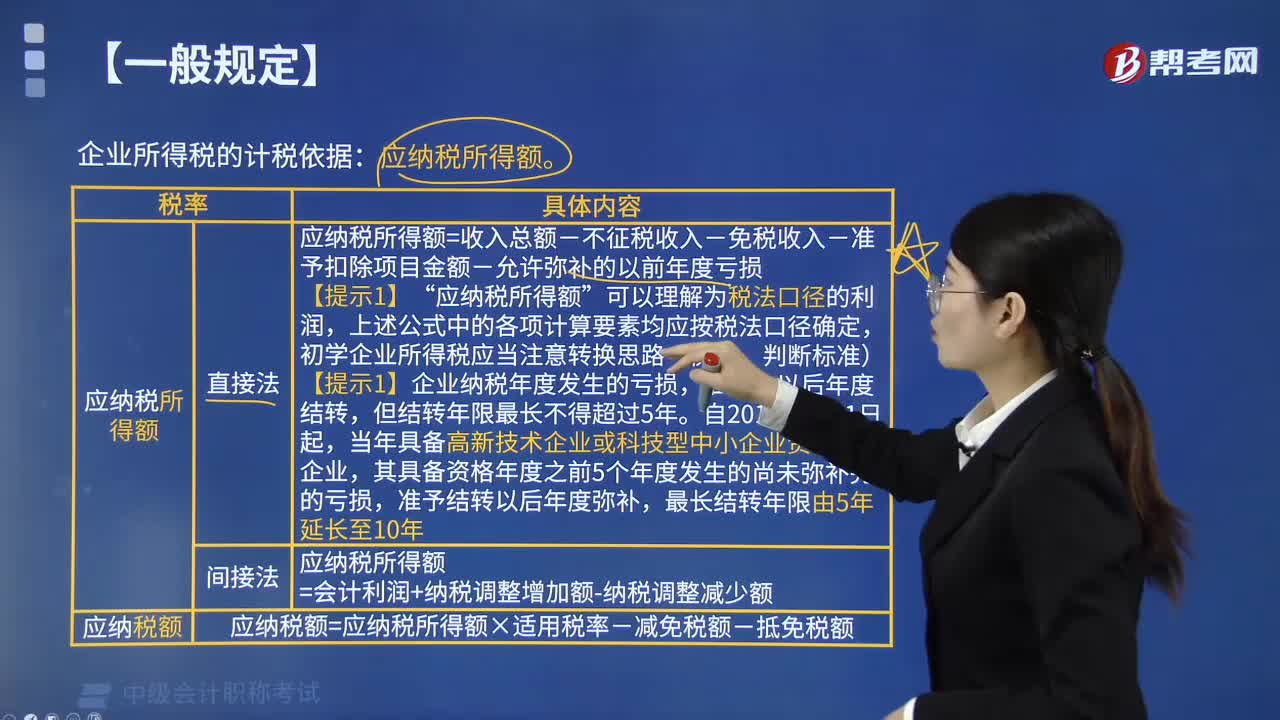

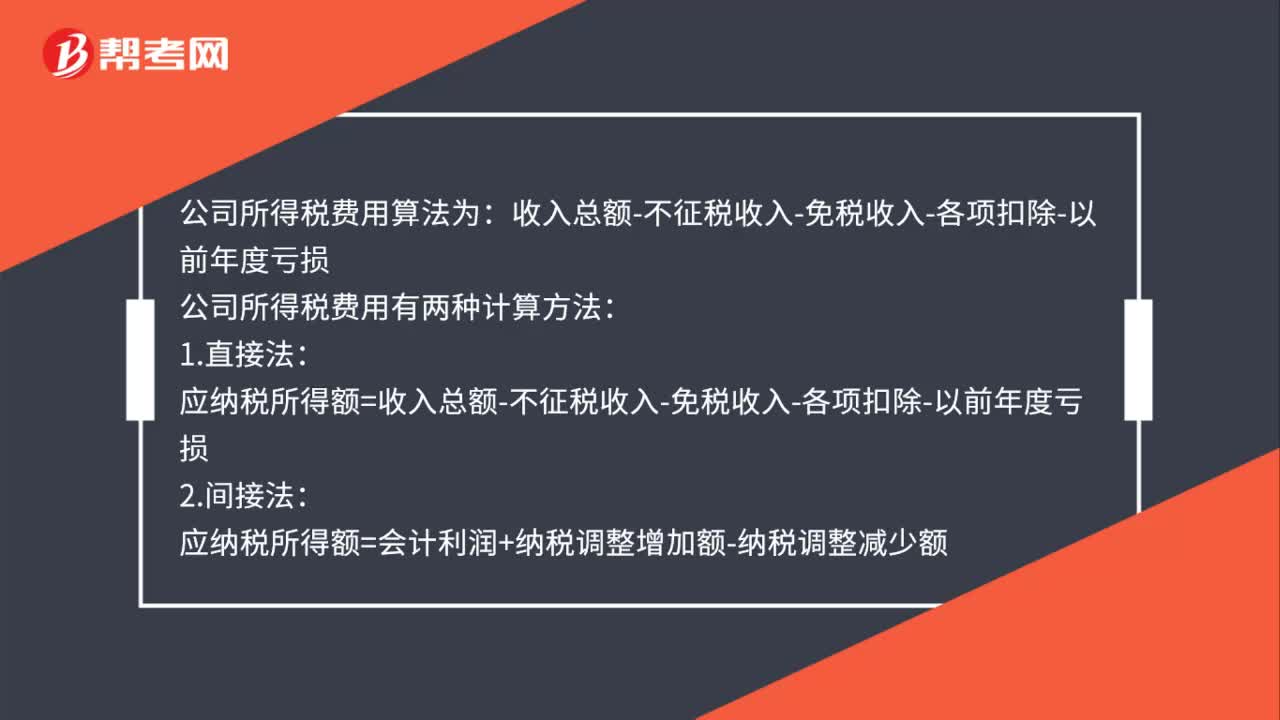

00:51公司所得稅費用怎么計算?:公司所得稅費用怎么計算?公司所得稅費用算法為:收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損:公司所得稅費用有兩種計算方法:1.直接法:應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-以前年度虧損2.間接法應(yīng)納稅所得額=會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額

00:56

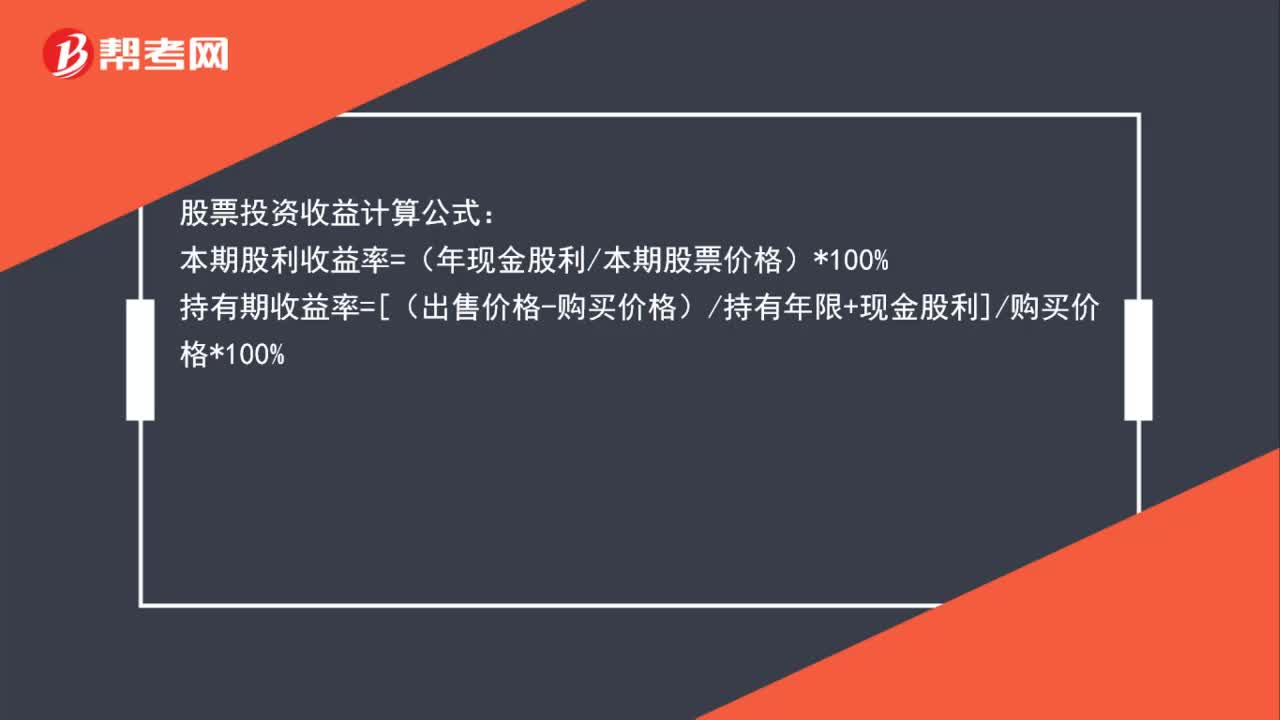

00:56股票投資收益如何算?:股票投資收益如何算?股票投資收益計算公式:本期股利收益率=(年現(xiàn)金股利本期股票價格)*100%持有期收益率=[(出售價格-購買價格)持有年限+現(xiàn)金股利]購買價格*100%拆股后持有期收益率=(調(diào)整后的資本所得持有期限+調(diào)整后的現(xiàn)金股利)調(diào)整后的購買價格*100%

00:19

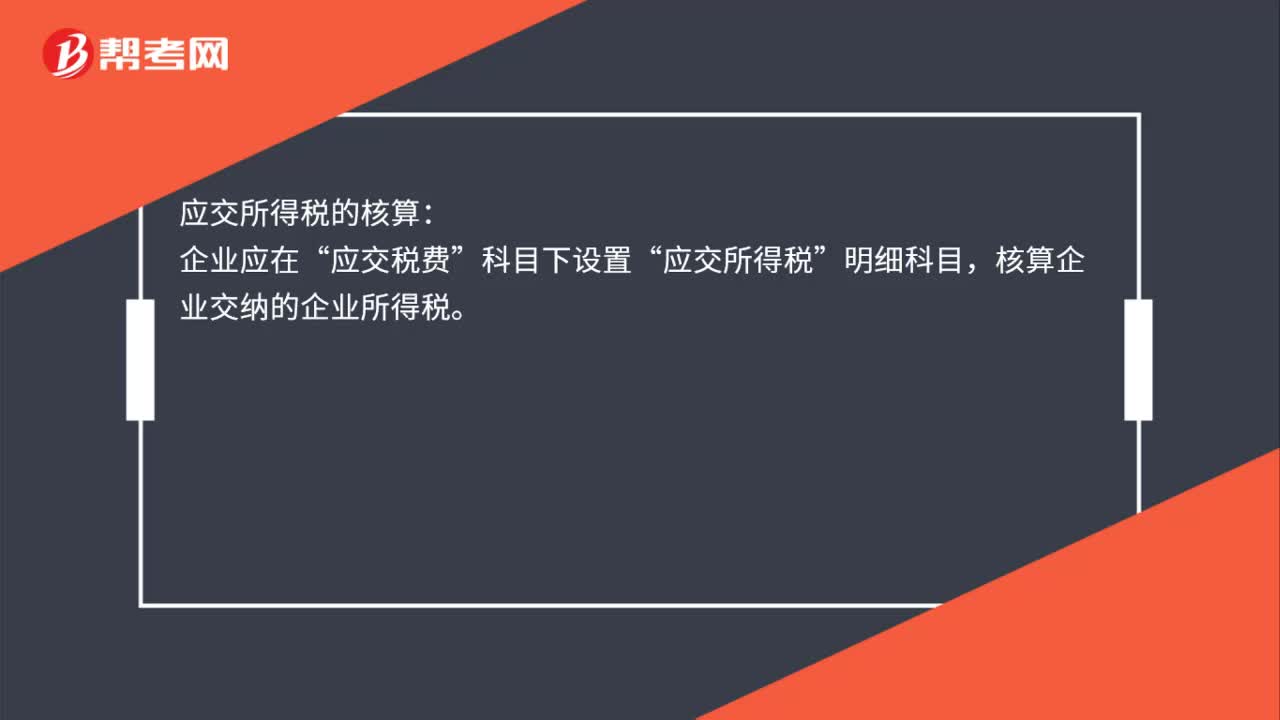

00:19應(yīng)交所得稅在哪個科目下核算?:應(yīng)交所得稅在哪個科目下核算?應(yīng)交所得稅的核算:企業(yè)應(yīng)在“應(yīng)交稅費”科目下設(shè)置“應(yīng)交所得稅”明細(xì)科目,核算企業(yè)交納的企業(yè)所得稅。

00:52

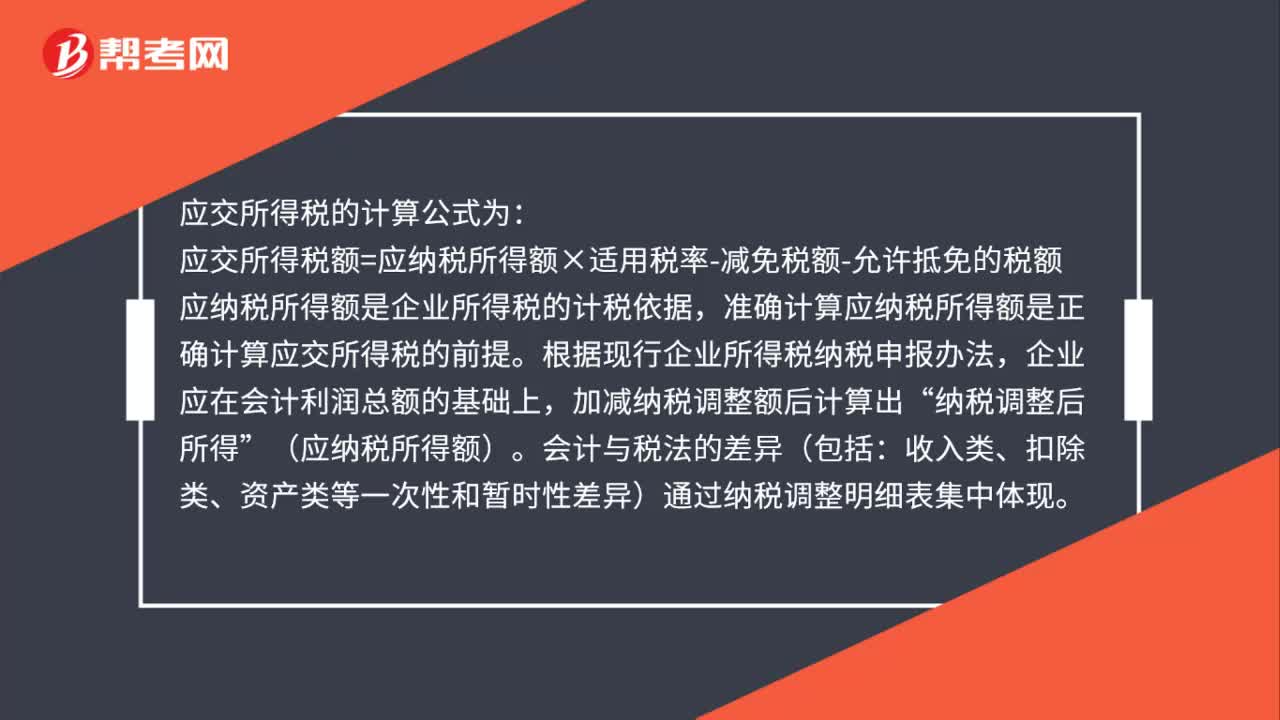

00:52應(yīng)交所得稅的計算公式是什么?:應(yīng)交所得稅的計算公式為:應(yīng)交所得稅額=應(yīng)納稅所得額×適用稅率-減免稅額-允許抵免的稅額,應(yīng)納稅所得額是企業(yè)所得稅的計稅依據(jù)。準(zhǔn)確計算應(yīng)納稅所得額是正確計算應(yīng)交所得稅的前提,根據(jù)現(xiàn)行企業(yè)所得稅納稅申報辦法,企業(yè)應(yīng)在會計利潤總額的基礎(chǔ)上“加減納稅調(diào)整額后計算出”納稅調(diào)整后所得。(應(yīng)納稅所得額):會計與稅法的差異(包括。收入類、扣除類、資產(chǎn)類等一次性和暫時性差異)通過納稅調(diào)整明細(xì)表集中體現(xiàn)

02:30

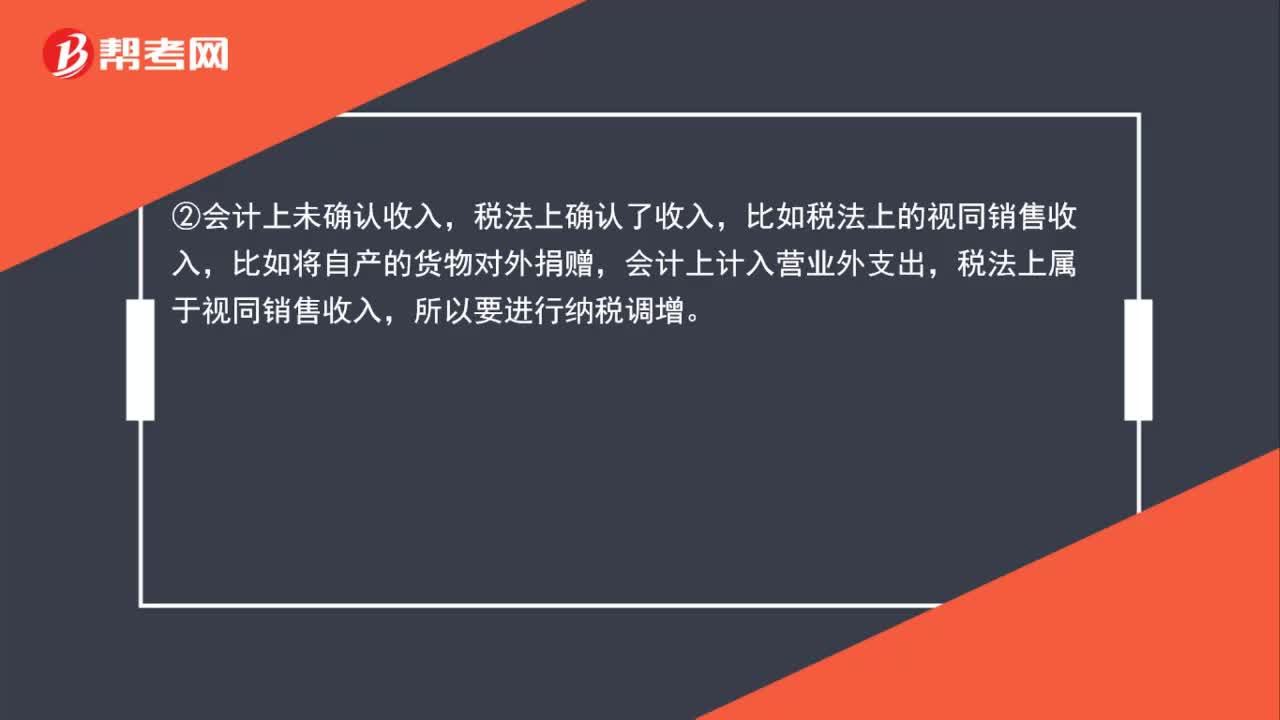

02:30企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?:企業(yè)所得稅納稅怎樣調(diào)增和調(diào)減?會計上確認(rèn)為投資收益,稅法上屬于免稅收入,②會計上未確認(rèn)收入,稅法上確認(rèn)了收入,比如稅法上的視同銷售收入,會計上計入營業(yè)外支出,稅法上屬于視同銷售收入,比如職工福利費等三項經(jīng)費在會計上作為成本費用可以全額扣除,但在稅法中要按照工資薪金總額的14%、8%、2%來相應(yīng)的確認(rèn),④會計上確認(rèn)了支出(-項),稅法上應(yīng)加計扣除,會計上全額計入管理費用扣除。

00:34

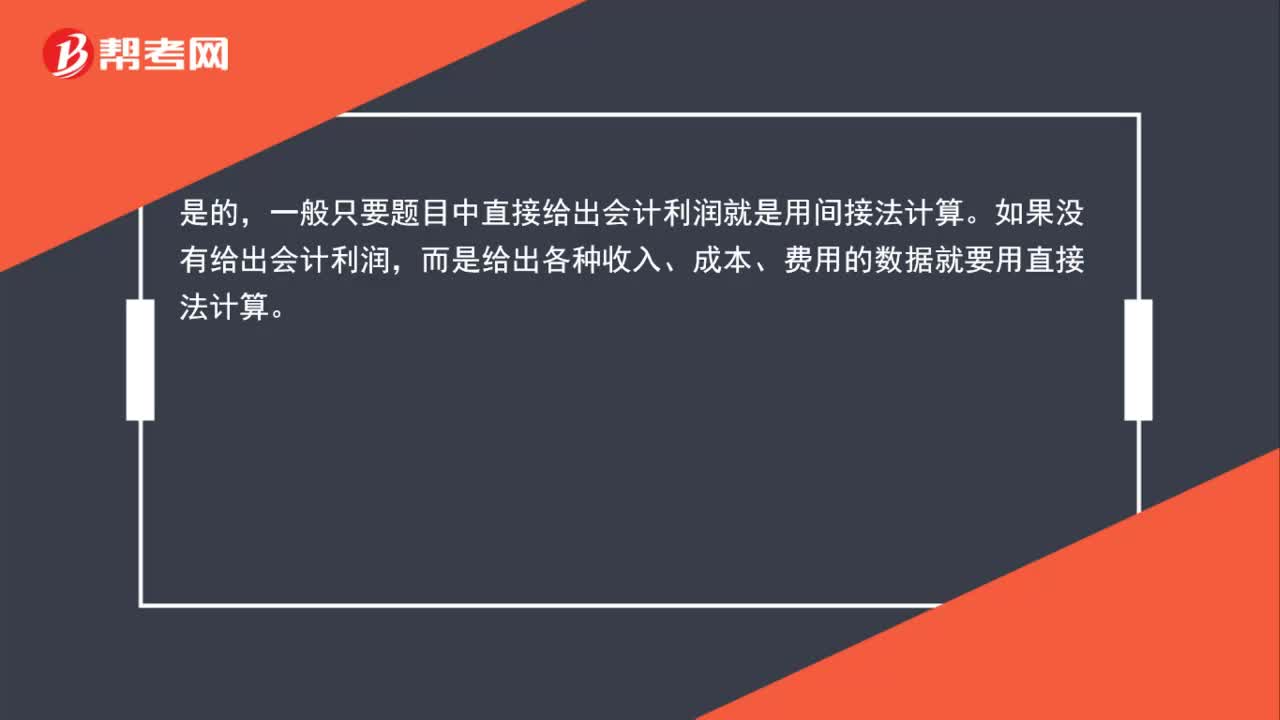

00:34只要題干出現(xiàn)會計利潤就用間接法計算應(yīng)納稅所得額嗎?:只要題干出現(xiàn)會計利潤就用間接法計算應(yīng)納稅所得額嗎?是的,一般只要題目中直接給出會計利潤就是用間接法計算。如果沒有給出會計利潤,而是給出各種收入、成本、費用的數(shù)據(jù)就要用直接法計算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日