下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

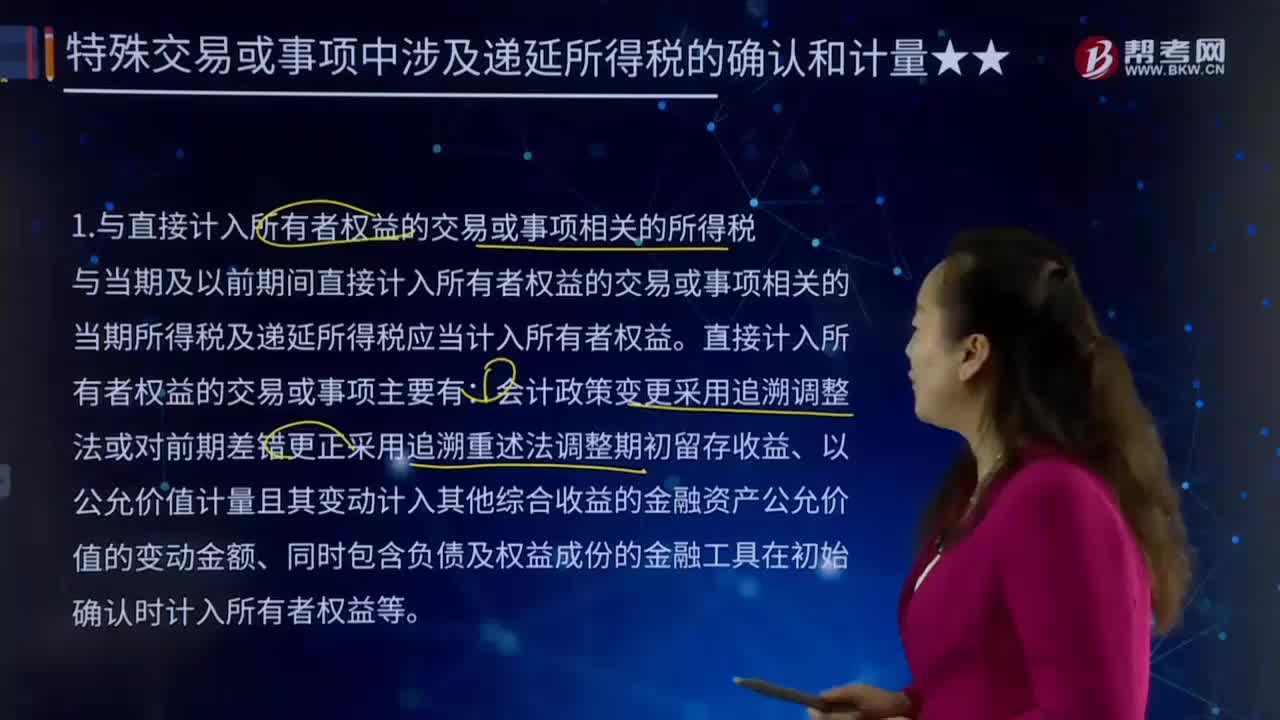

00:37與直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的所得稅是什么?:與直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的所得稅是什么?所得稅是各地政府在不同時(shí)期對個(gè)人應(yīng)納稅收入的定義和征收的百分比不盡相同,所得稅又稱所得課稅、收益稅,指國家對法人、自然人和其他經(jīng)濟(jì)組織在一定時(shí)期內(nèi)的各種所得征收的一類稅收。有些國家以公司為課稅的稱作企業(yè)課稅,與當(dāng)期及以前期間直接計(jì)入所有者權(quán)益的交易或事項(xiàng)相關(guān)的當(dāng)期所得稅及遞延所得稅應(yīng)當(dāng)計(jì)入所有者權(quán)益。直接計(jì)入所有者權(quán)益的交易或事項(xiàng)主要有:

00:32

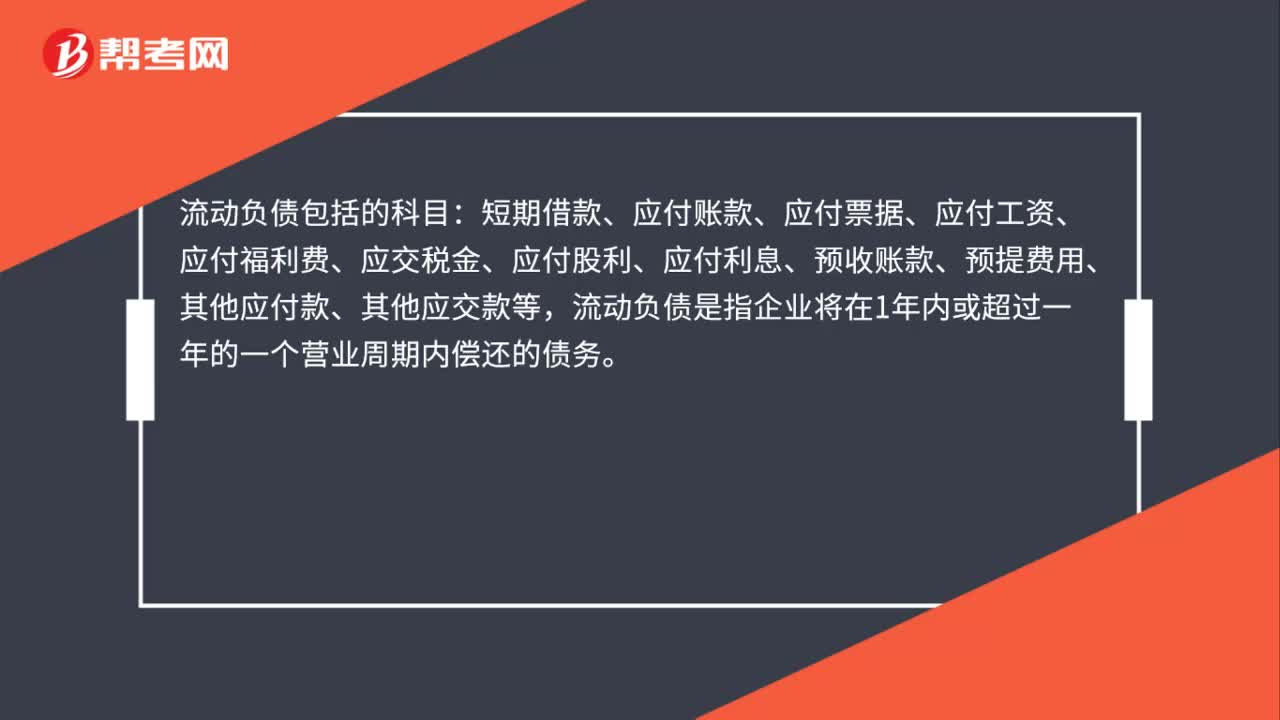

00:32流動(dòng)負(fù)債包括哪些科目?:流動(dòng)負(fù)債包括的科目:短期借款、應(yīng)付賬款、應(yīng)付票據(jù)、應(yīng)付工資、應(yīng)付福利費(fèi)、應(yīng)交稅金、應(yīng)付股利、應(yīng)付利息、預(yù)收賬款、預(yù)提費(fèi)用、其他應(yīng)付款、其他應(yīng)交款等,流動(dòng)負(fù)債是指企業(yè)將在1年內(nèi)或超過一年的一個(gè)營業(yè)周期內(nèi)償還的債務(wù)。

00:22

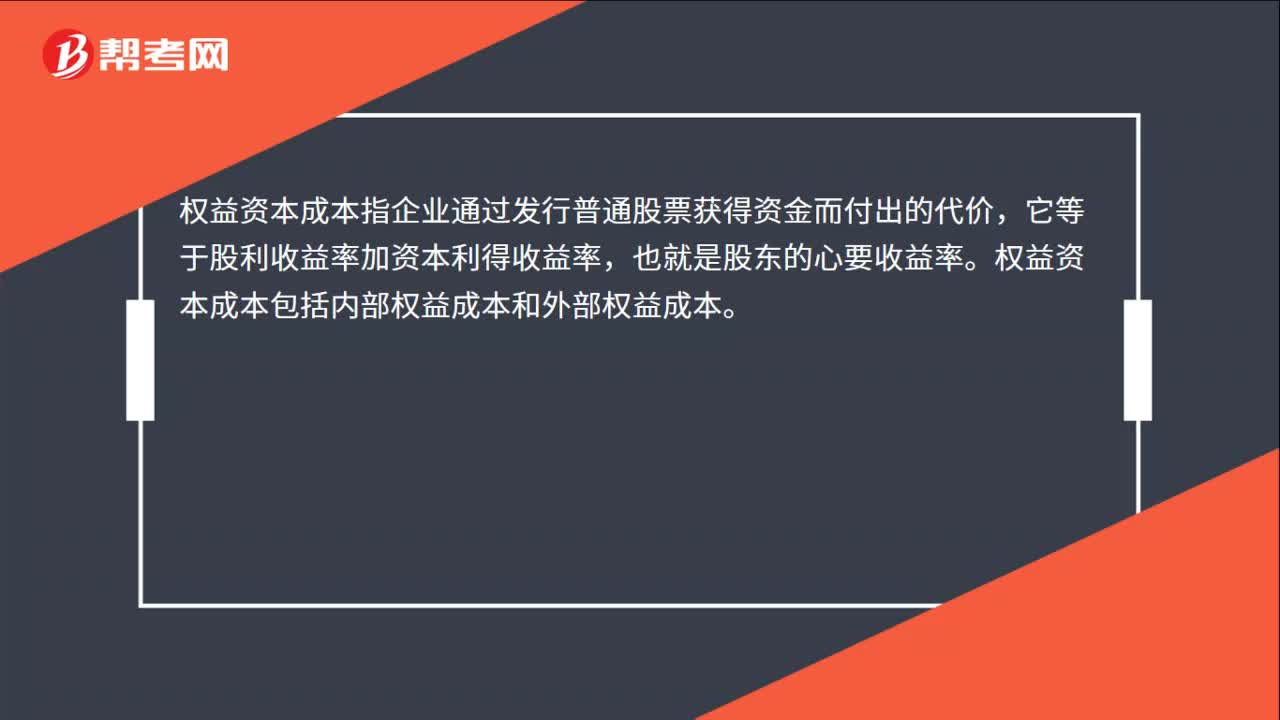

00:22權(quán)益資本成本包括哪些?:權(quán)益資本成本包括哪些?權(quán)益資本成本指企業(yè)通過發(fā)行普通股票獲得資金而付出的代價(jià),它等于股利收益率加資本利得收益率,也就是股東的心要收益率。權(quán)益資本成本包括內(nèi)部權(quán)益成本和外部權(quán)益成本。

00:36

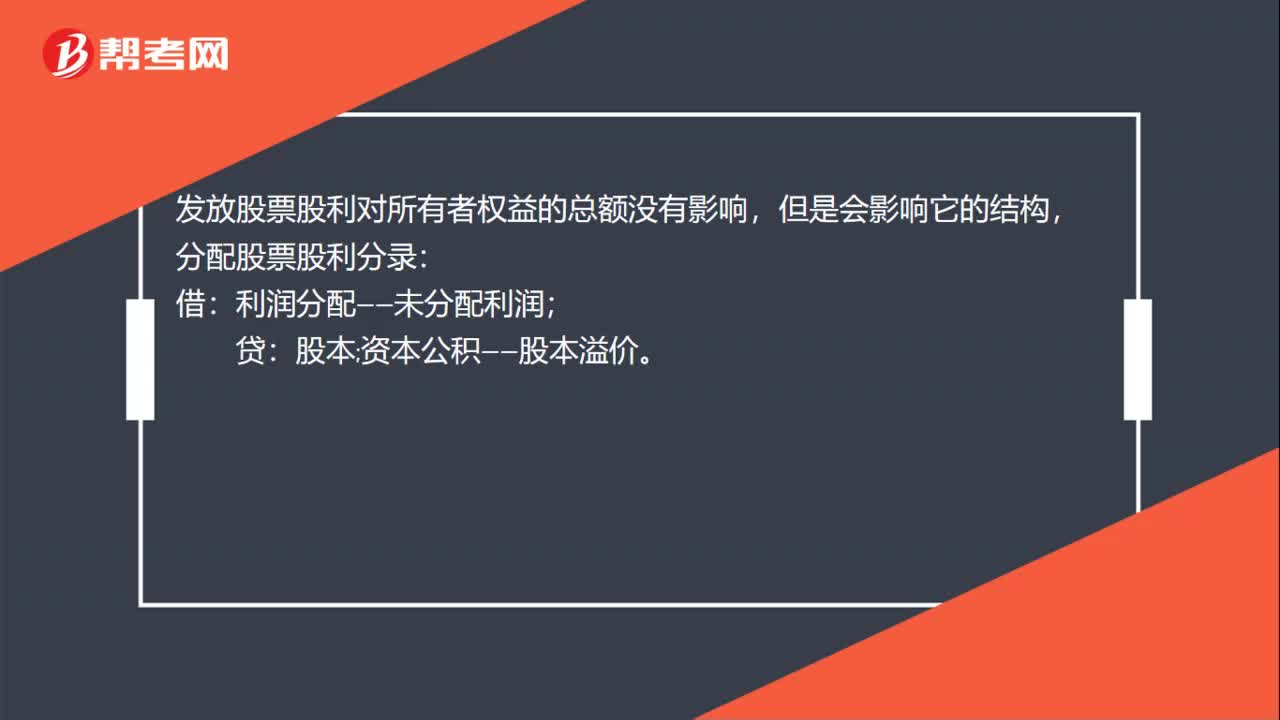

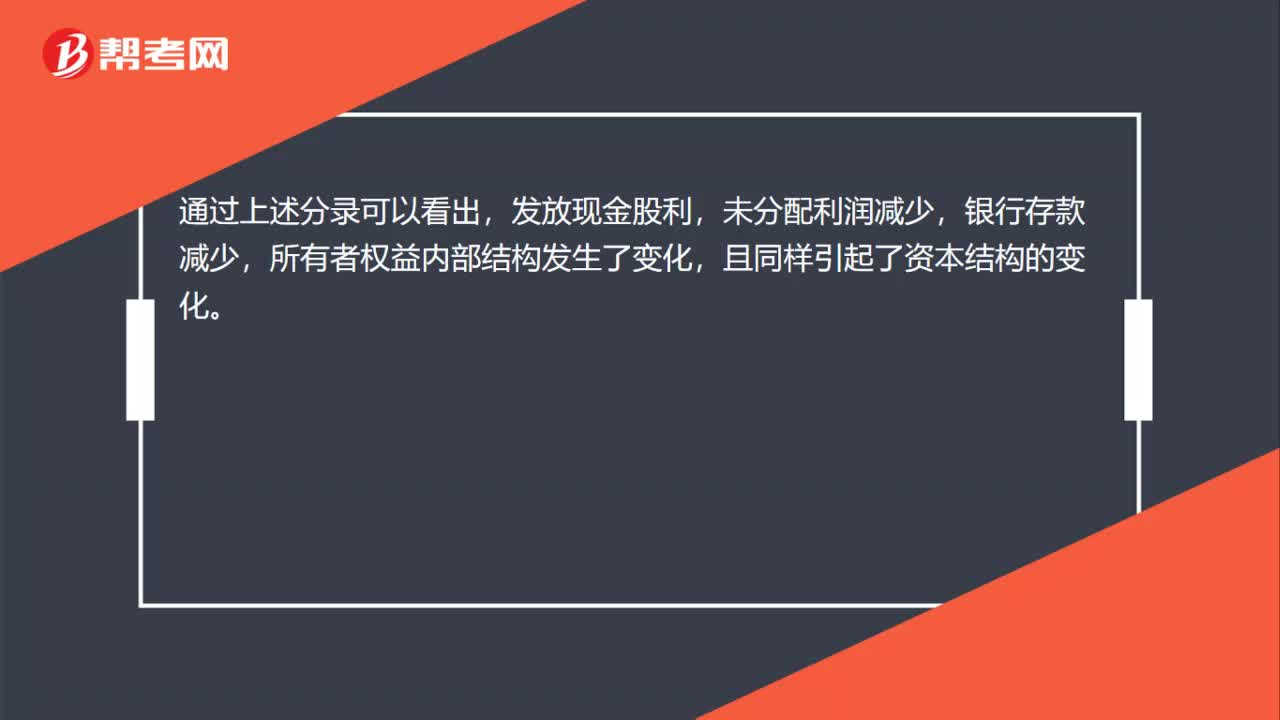

00:36現(xiàn)金股利為何會(huì)引起所有者權(quán)益各項(xiàng)目的結(jié)構(gòu)發(fā)生變化?:現(xiàn)金股利為何會(huì)引起所有者權(quán)益各項(xiàng)目的結(jié)構(gòu)發(fā)生變化?可以通過分錄理解一下:未分配利潤:借,應(yīng)付股利,貸,銀行存款,通過上述分錄可以看出,發(fā)放現(xiàn)金股利。未分配利潤減少銀行存款減少所有者權(quán)益內(nèi)部結(jié)構(gòu)發(fā)生了變化且同樣引起了資本結(jié)構(gòu)的變化

00:45

00:45凈資產(chǎn)和所有者權(quán)益相等嗎?:凈資產(chǎn)和所有者權(quán)益相等嗎?凈資產(chǎn)和所有者權(quán)益并不是完全相等,某些特定情況下,企業(yè)權(quán)益方面不僅包含通常的負(fù)債和所有者權(quán)益,還包括即不是負(fù)債也不是所有者權(quán)益的項(xiàng)目,如企業(yè)合并會(huì)計(jì)報(bào)表中的少數(shù)股東權(quán)益。在這時(shí),將資產(chǎn)總額減去負(fù)債總額后的余額就不等于所有者權(quán)益了,也就是說:凈資產(chǎn)不等于所有者權(quán)益了。

01:22

01:22凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?:凈資產(chǎn)和所有者權(quán)益的區(qū)別是什么?凈資產(chǎn)最終歸屬股東所有,在不同的計(jì)量模式下,體現(xiàn)資產(chǎn)、負(fù)債、所在者權(quán)益的價(jià)值屬性不同,就會(huì)存在不同的差異,在公允價(jià)值計(jì)量模式下,同一時(shí)間點(diǎn)的凈資產(chǎn)的價(jià)值并不等于所有者權(quán)益的價(jià)值;凈資產(chǎn)是指企業(yè)未來的可持續(xù)的現(xiàn)金流入的現(xiàn)值,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額,而所有者權(quán)益是指企業(yè)過去形成應(yīng)該歸屬所有者享有的經(jīng)濟(jì)利益;

00:19

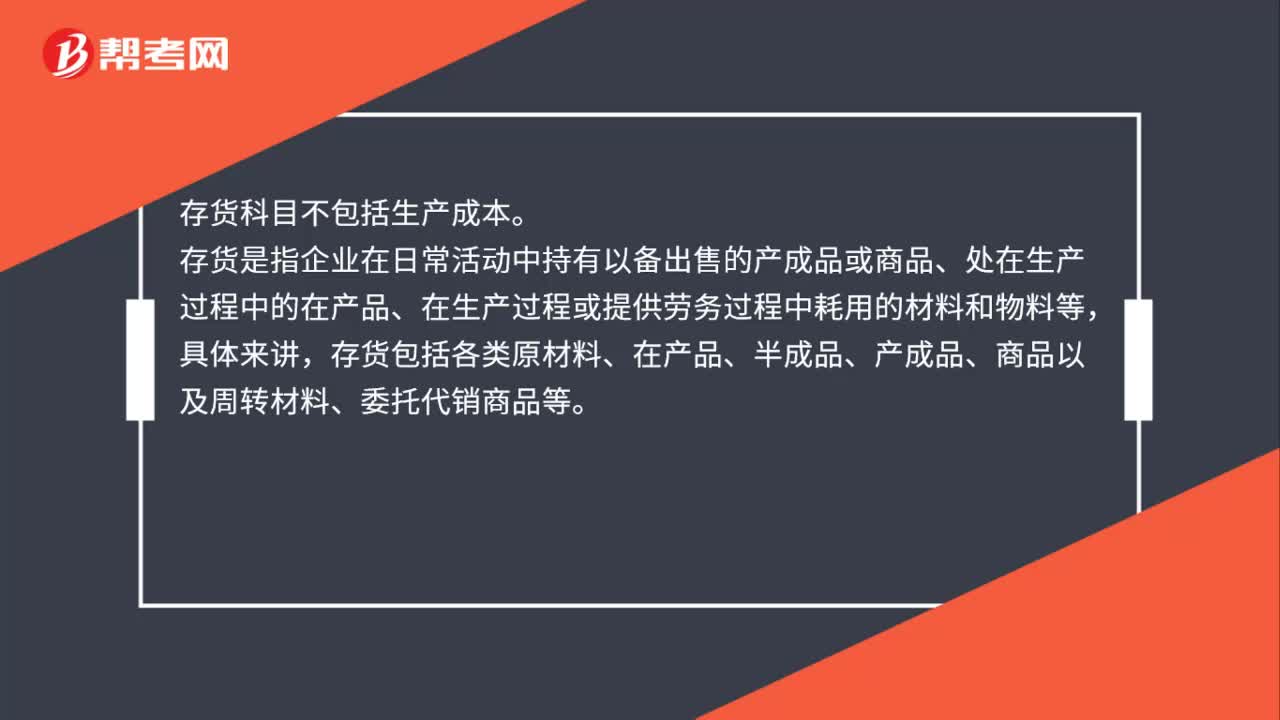

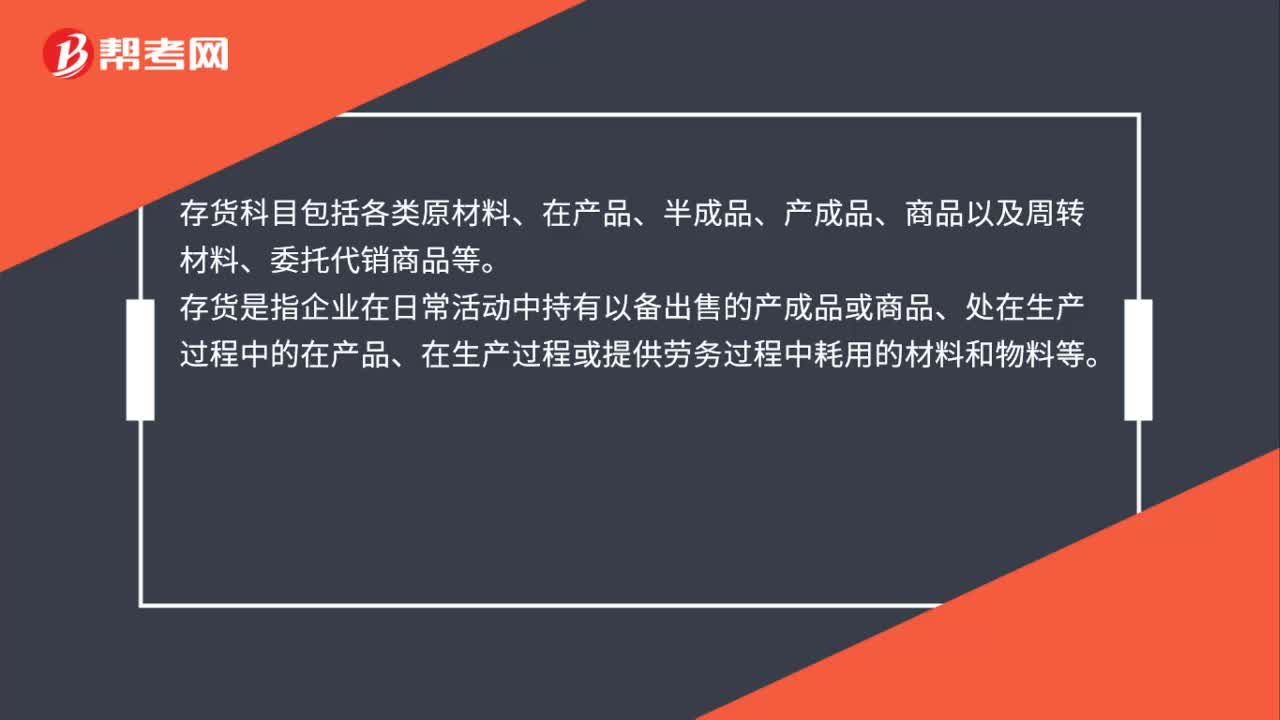

00:19合同資產(chǎn)包括哪些科目?:合同資產(chǎn)包括哪些科目?合同資產(chǎn)一般可以不設(shè)明細(xì)科目,或者也可根據(jù)自身企業(yè)的實(shí)際需求,以項(xiàng)目名稱作為明細(xì)科目,如:合同資產(chǎn)——甲公司、合同資產(chǎn)——乙公司。

01:16

01:16發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?:發(fā)行費(fèi)用沖減所有者權(quán)益科目的原理?首先沖資本公積是因?yàn)橘Y本公積本身就是因?yàn)楣善钡囊鐑r(jià)發(fā)行而產(chǎn)生的,也就是說本來就是一種溢價(jià)收入,那么發(fā)行費(fèi)用是要減少溢價(jià)的收入的,所以先沖資本公積。再?zèng)_盈余公積,其本身就是從凈利潤中提出的留存于企業(yè)內(nèi)部的累計(jì)資金,也就是留存于企業(yè)的利潤,發(fā)行費(fèi)用如果只沖減自己的溢價(jià)不夠的時(shí)候,就只能再?zèng)_留存于企業(yè)內(nèi)部的利潤。最后沖未分配利潤,這就是扣除了留存于企業(yè)內(nèi)部的剩余部分。

01:21

01:21現(xiàn)金流量表和所有者權(quán)益變動(dòng)表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權(quán)益變動(dòng)表的內(nèi)容分別是什么?權(quán)益變動(dòng)表是反映公司本期年度或中期內(nèi)至截至期末所有者權(quán)益變動(dòng)情況的報(bào)表。所有者權(quán)益變動(dòng)表應(yīng)當(dāng)全面反映一定時(shí)期所有者權(quán)益變動(dòng)的情況。所有者權(quán)益變動(dòng)表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動(dòng)情況的報(bào)表,既可以為報(bào)表使用者提供所有者權(quán)益總量增減變動(dòng)的信息。也能為其提供所有者權(quán)益增減變動(dòng)的結(jié)構(gòu)性信息:特別是能夠讓報(bào)表使用者理解所有者權(quán)益增減變動(dòng)的根源;

01:19

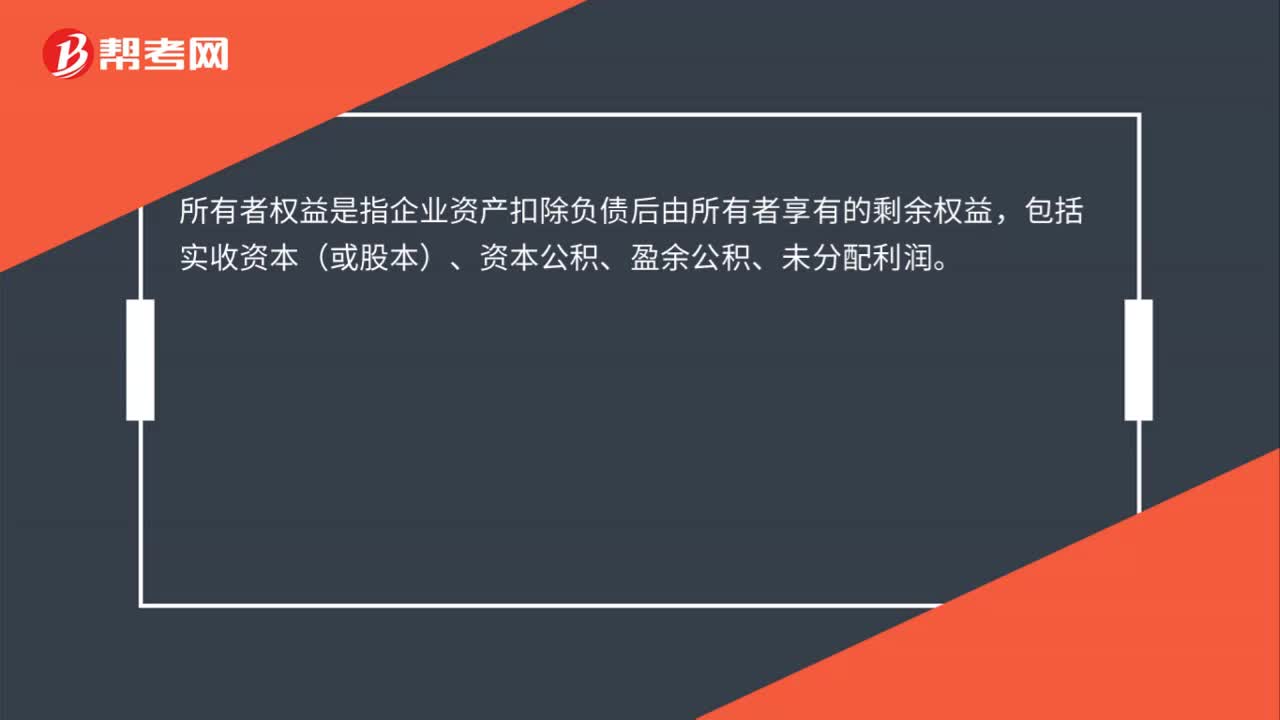

01:19所有者權(quán)益變動(dòng)表是什么?:所有者權(quán)益變動(dòng)表是什么?所有者權(quán)益變動(dòng)表是反映構(gòu)成所有者權(quán)益各組成部分當(dāng)期增減變動(dòng)情況的報(bào)表。所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后由所有者享有的剩余權(quán)益。所有者權(quán)益的來源包括所有者投入的資本(包括實(shí)收資本和資本溢價(jià)等資本公積)、其他綜合收益、留存收益(包括盈余公積和未分配利潤)等。所有者權(quán)益變動(dòng)表應(yīng)當(dāng)反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動(dòng)情況。

03:03

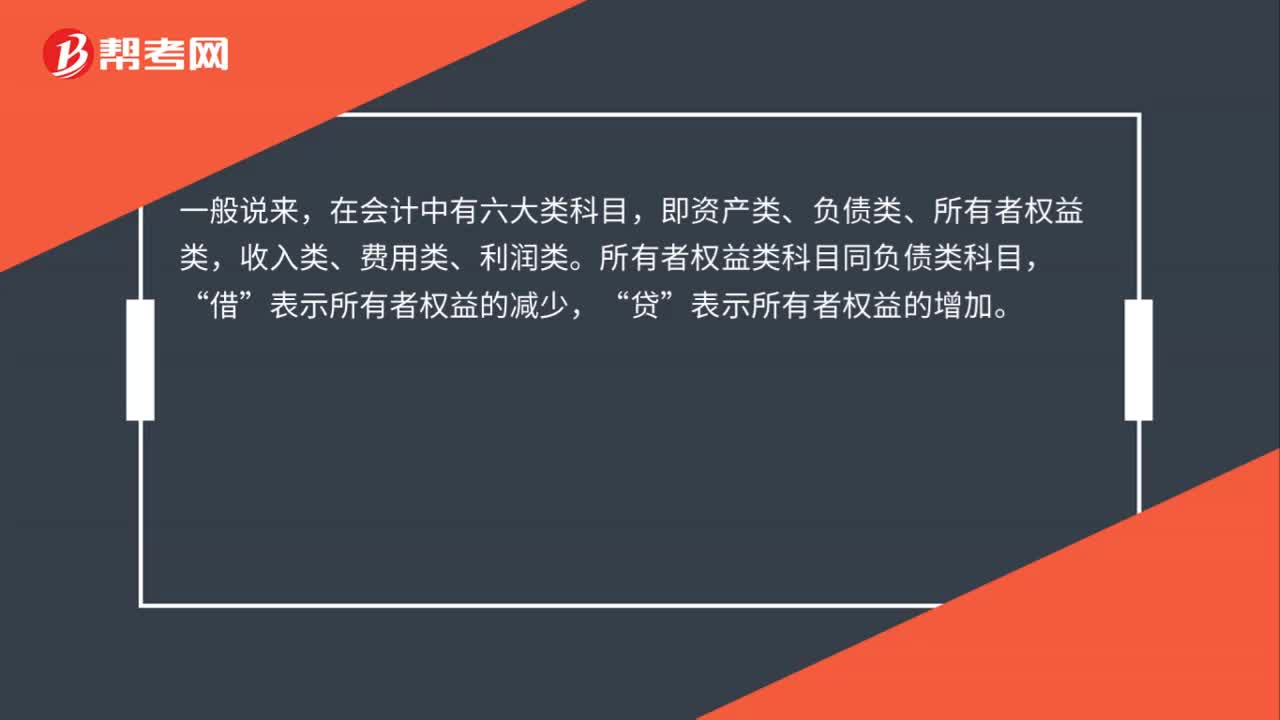

03:03所有者權(quán)益的確認(rèn)條件是什么?:所有者權(quán)益的確認(rèn)條件是什么?所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況,所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會(huì)計(jì)要素,所有者權(quán)益金額的確定也是主要取資產(chǎn)和負(fù)債的計(jì)量。所有者權(quán)益反映的是企業(yè)所有者對企業(yè)資產(chǎn)的索取權(quán),負(fù)債反映的是企業(yè)債權(quán)人對企業(yè)資產(chǎn)的索取權(quán)。

15:22

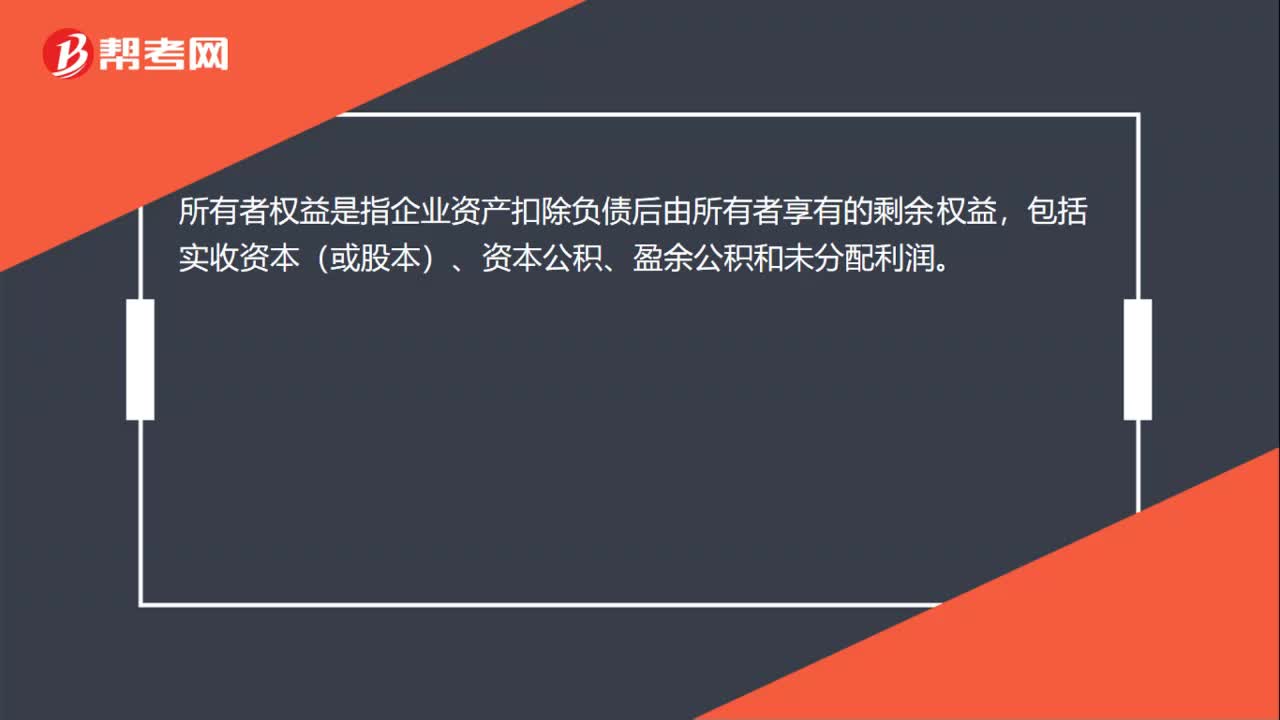

15:22所有者權(quán)益的定義及其來源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日