初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44總賬會計的工作內(nèi)容主要是什么?:總賬會計的工作內(nèi)容主要是什么?總賬會計的工作內(nèi)容:總分類賬的登記依據(jù)和方法,主要取決于所采用的會計核算形式。可以直接根據(jù)各種記賬憑證逐筆登記,也可以先把記賬憑證按照一定方式進行匯總,編制成科目匯總表或匯總記賬憑證等,然后據(jù)以登記。

04:36

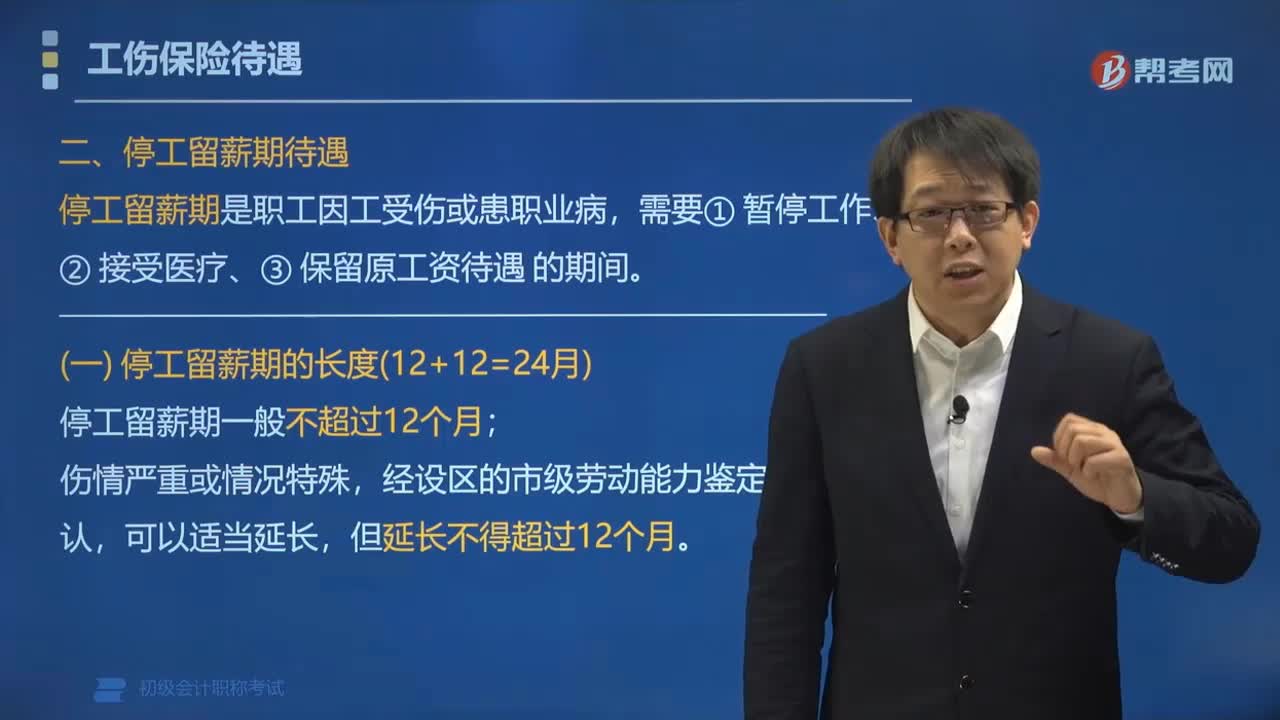

04:36什么是停工留薪期?:什么是停工留薪期?停工留薪期是職工因工受傷或患職業(yè)病需要暫停工作、接受工傷醫(yī)療的期間。(一)停工留薪期的長度(12+12=24月);(二)停工留薪期的待遇,在停工留薪期內(nèi);職工原工資福利待遇不變,【例題?多選題】下列關(guān)于停工留薪期待遇的說法中錯誤的有( ),A. 在停工留薪期內(nèi)原工資福利待遇不變,D. 工傷職工停工留薪期滿后仍需治療,繼續(xù)享受停工留薪期待遇。【解析】在停工留薪期內(nèi)。

00:42

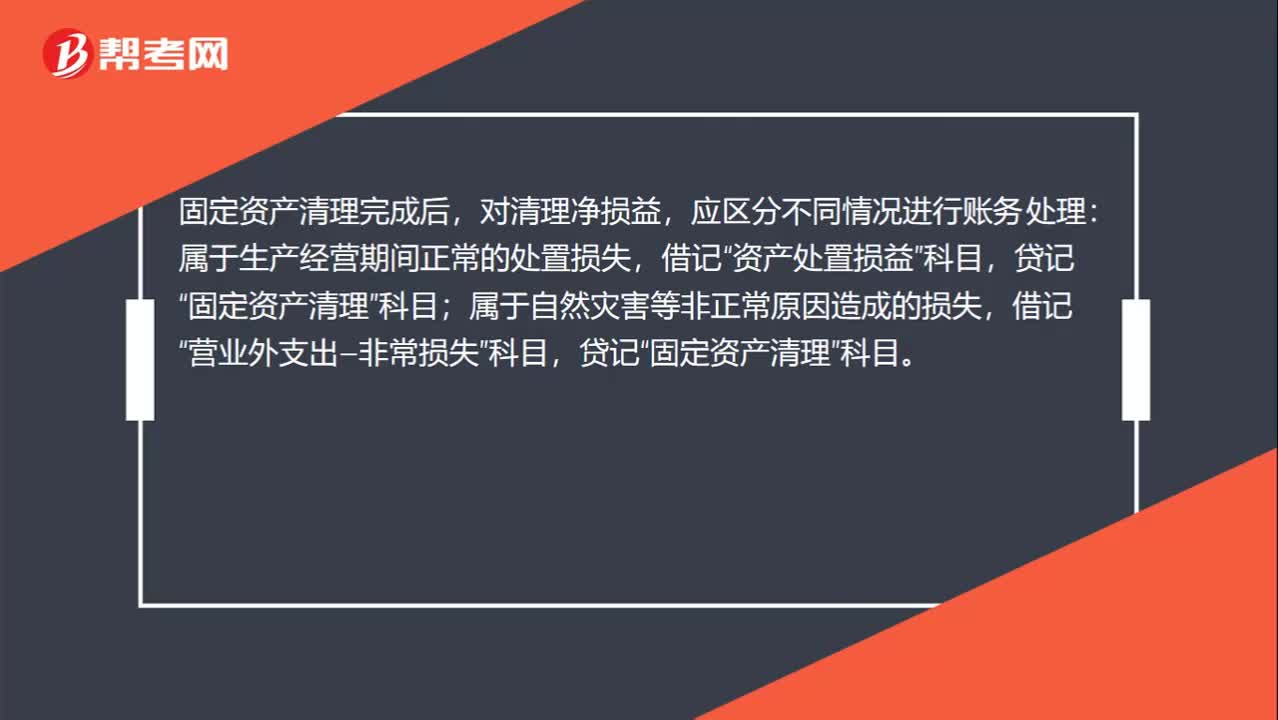

00:42毀損固資收益計入營業(yè)外收入,不是處置損益嗎?:毀損固資收益計入營業(yè)外收入,不是處置損益嗎?固定資產(chǎn)清理完成后,對清理凈損益,應區(qū)分不同情況進行賬務處理:屬于生產(chǎn)經(jīng)營期間正常的處置損失,資產(chǎn)處置損益”屬于自然災害等非正常原因造成的損失,借記“營業(yè)外支出—非常損失”貸記“固定資產(chǎn)清理”科目。

00:31

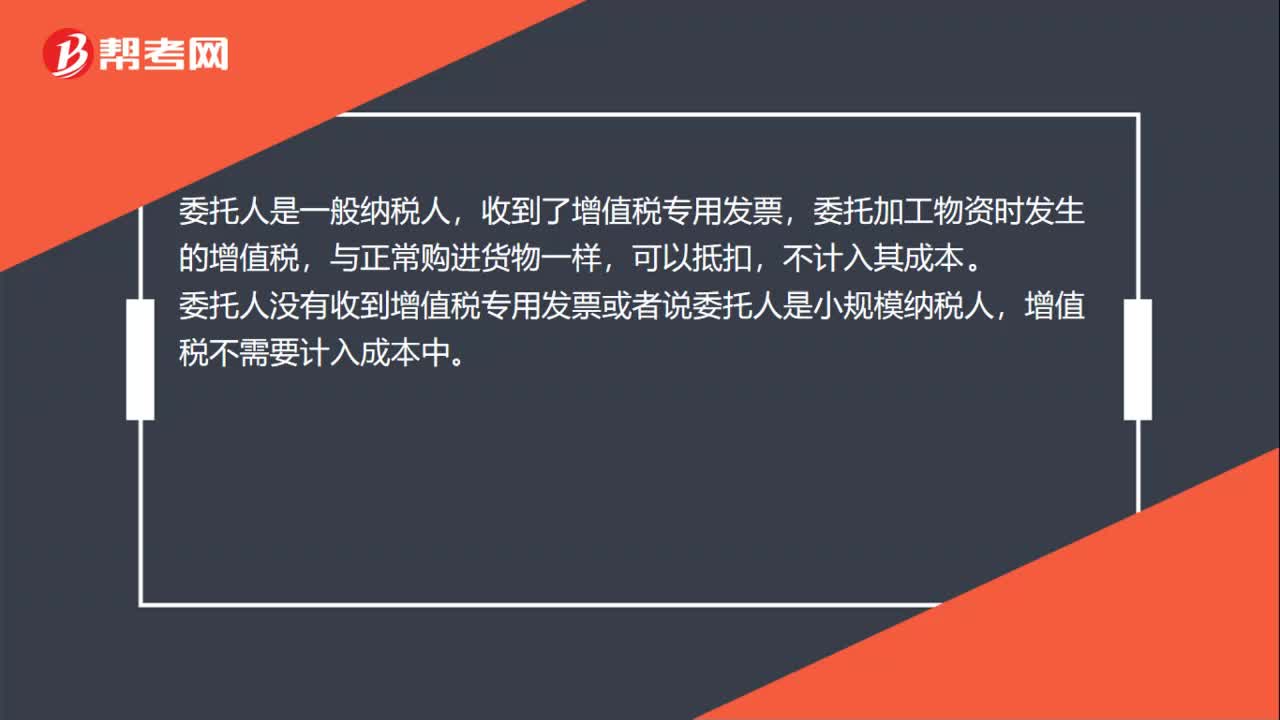

00:31委托加工物資的增值稅計入成本嗎?:委托加工物資的增值稅計入成本嗎?委托人是一般納稅人,收到了增值稅專用發(fā)票,委托加工物資時發(fā)生的增值稅,與正常購進貨物一樣,可以抵扣,不計入其成本。委托人沒有收到增值稅專用發(fā)票或者說委托人是小規(guī)模納稅人,增值稅不需要計入成本中。

00:55

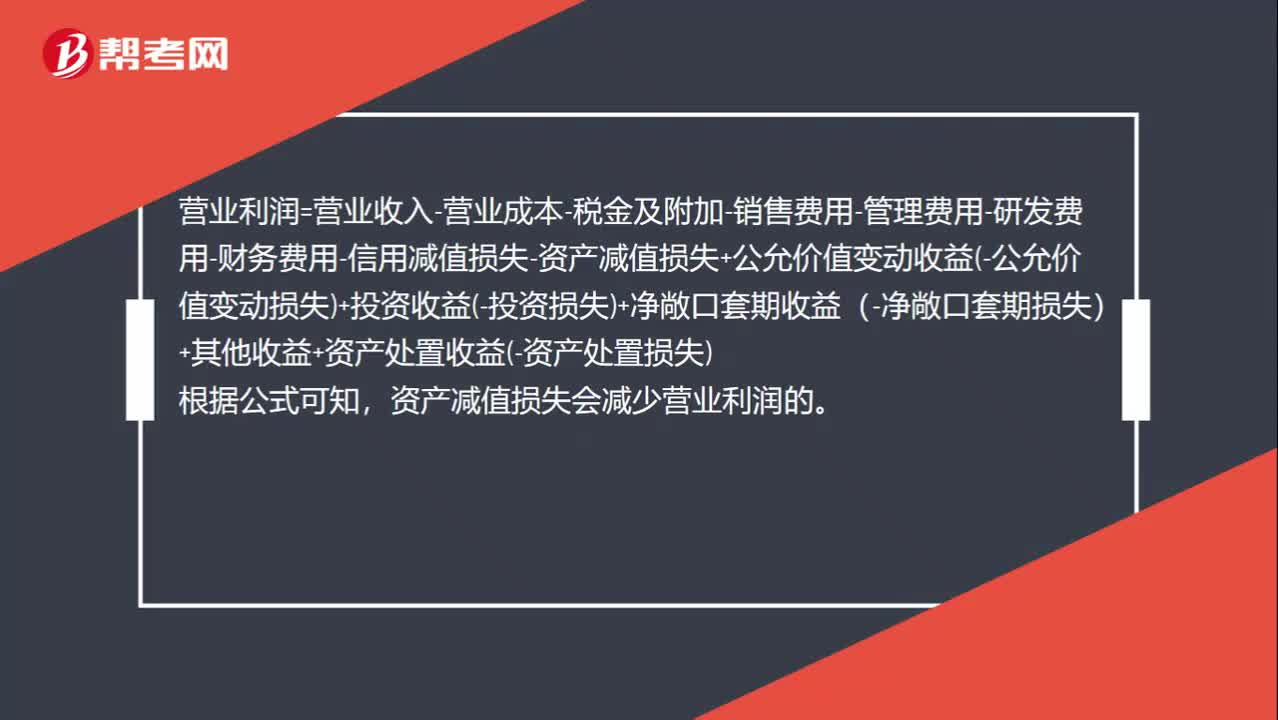

00:55為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?:為什么計提資產(chǎn)減值損失會減少營業(yè)利潤的金額?營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費用-管理費用-研發(fā)費用-財務費用-信用減值損失-資產(chǎn)減值損失+公允價值變動收益-公允價值變動損失+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,根據(jù)公式可知。資產(chǎn)減值損失會減少營業(yè)利潤的

01:50

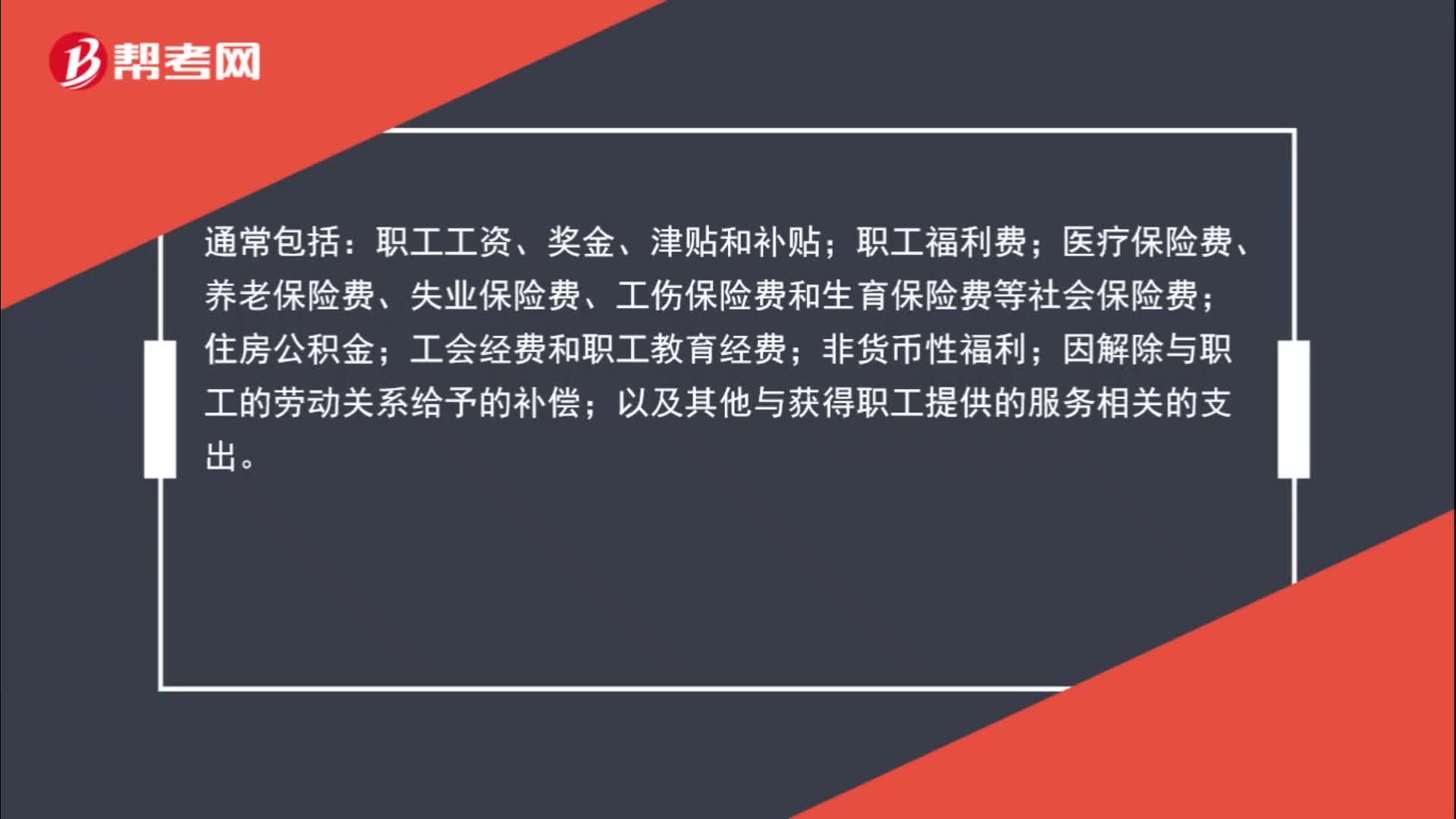

01:50非貨幣性福利為何計入職工薪酬?:非貨幣性福利為何計入職工薪酬?職工薪酬,是指企業(yè)為獲得職工提供的服務而給予各種形式的報酬以及其他相關(guān)支出。職工工資、獎金、津貼和補貼;職工福利費;非貨幣性福利;因解除與職工的勞動關(guān)系給予的補償;以及其他與獲得職工提供的服務相關(guān)的支出。非貨幣性福利是非現(xiàn)金形式給予職工的福利,發(fā)的工資這種是現(xiàn)金,如果給職工的其他福利,五一發(fā)給職工的外購手機,都屬于非貨幣性福利,是給予職工的一項福利。

00:38

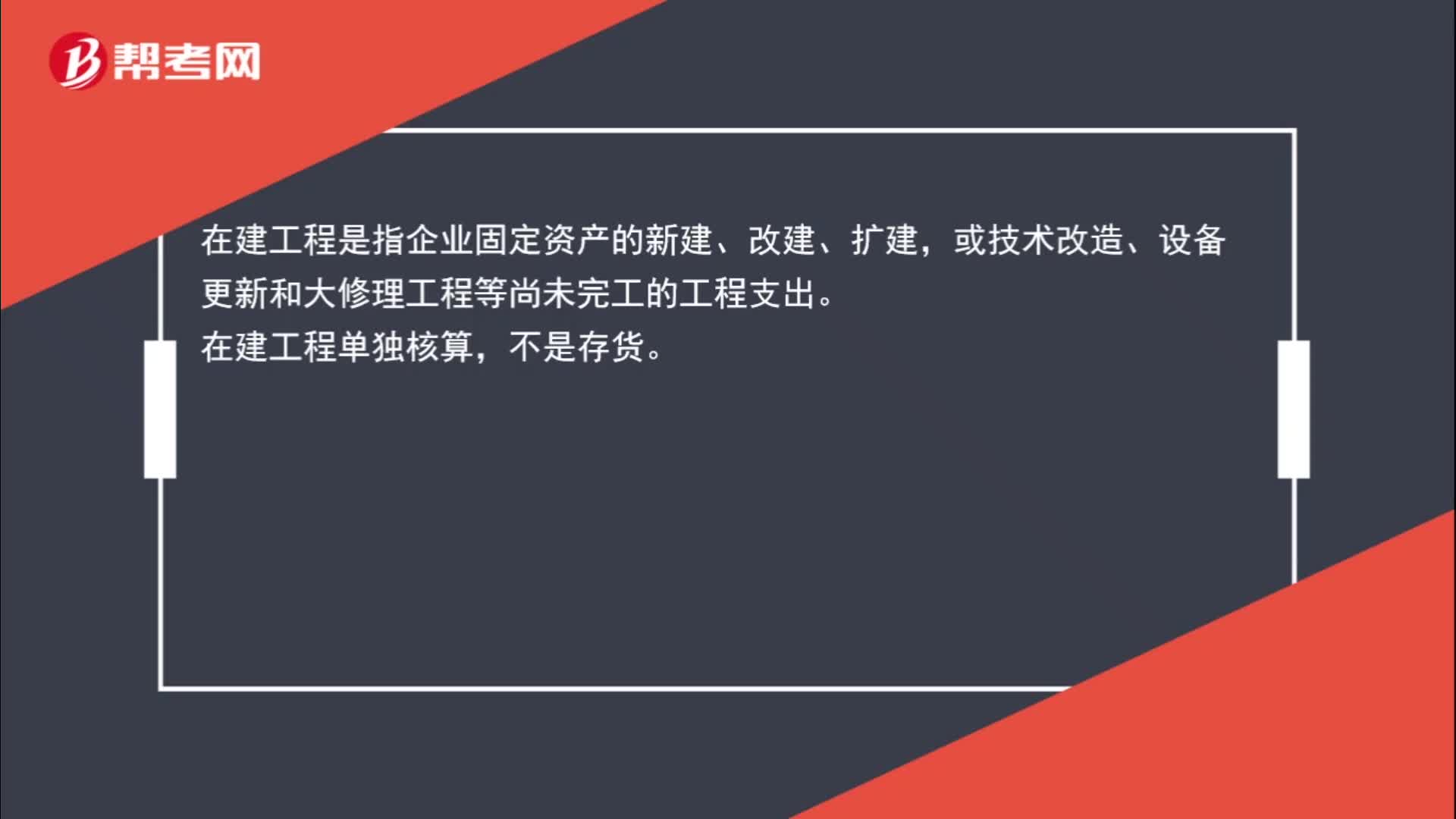

00:38在建工程不計入存貨嗎?:在建工程不計入存貨嗎?在建工程是指企業(yè)固定資產(chǎn)的新建、改建、擴建,或技術(shù)改造、設備更新和大修理工程等尚未完工的工程支出。在建工程單獨核算,不是存貨。

00:51

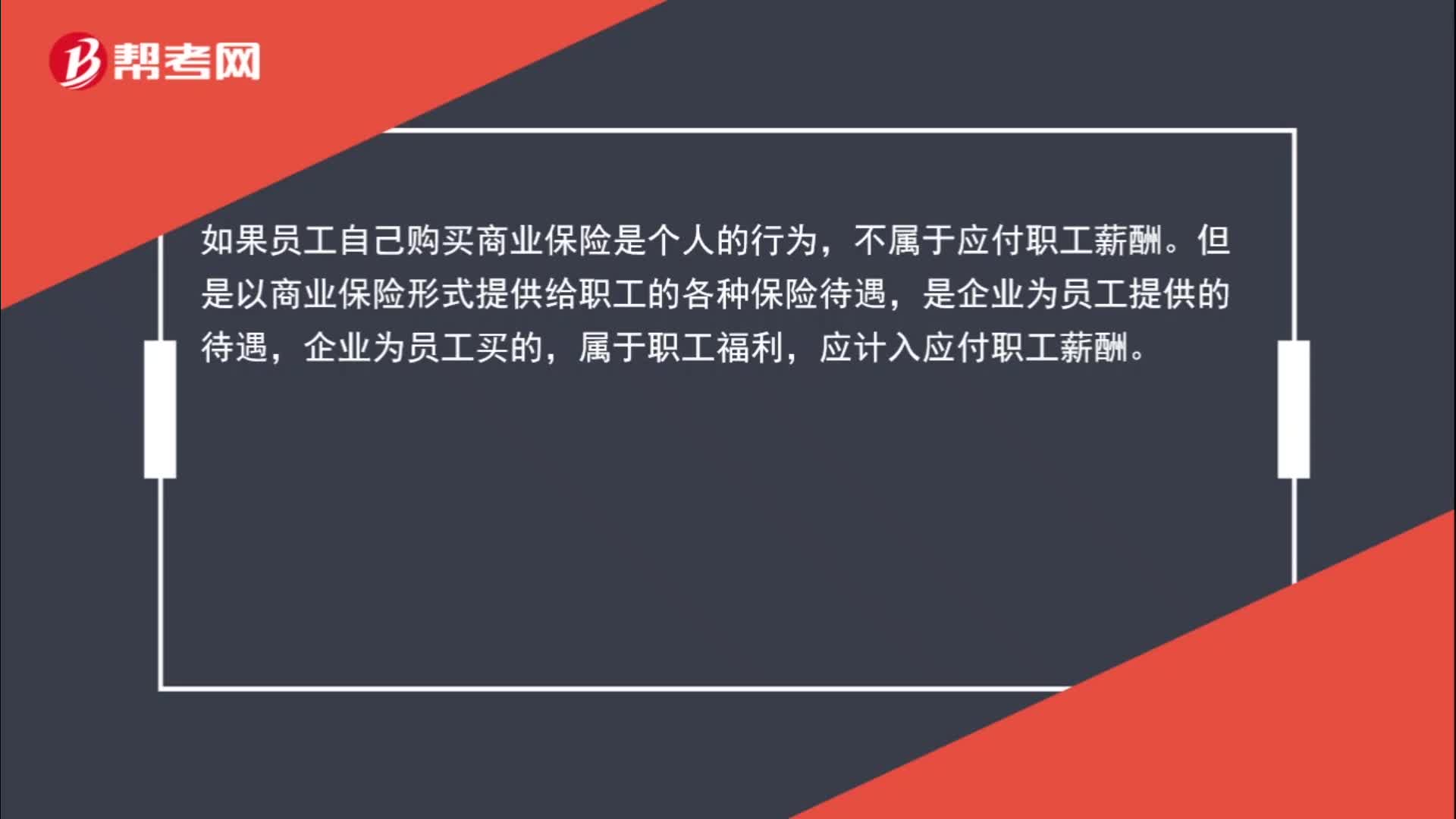

00:51商業(yè)保險為什么也屬于應付職工薪酬?:商業(yè)保險為什么也屬于應付職工薪酬?如果員工自己購買商業(yè)保險是個人的行為,不屬于應付職工薪酬。但是以商業(yè)保險形式提供給職工的各種保險待遇,是企業(yè)為員工提供的待遇,企業(yè)為員工買的,屬于職工福利,應計入應付職工薪酬。

00:59

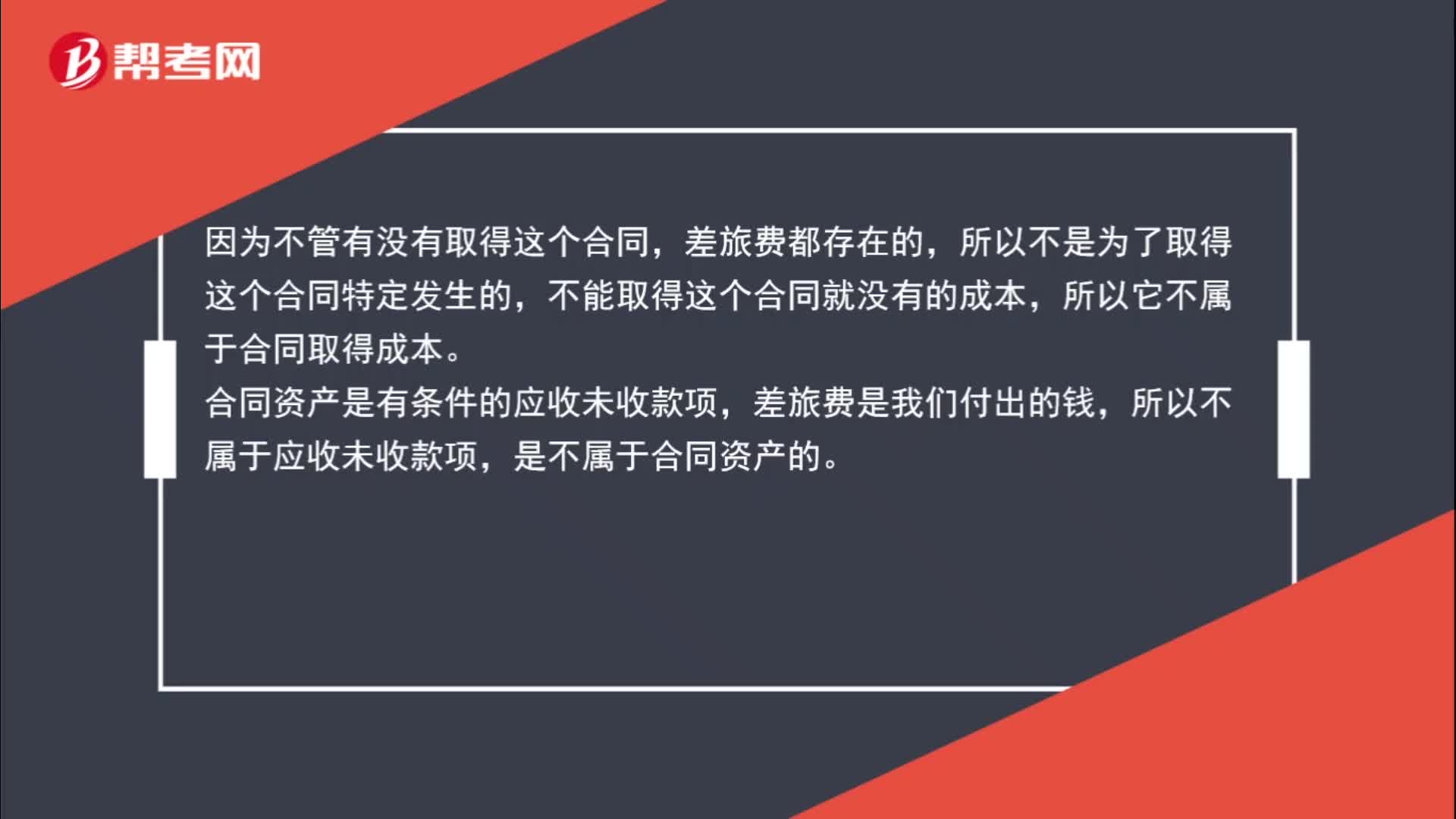

00:59為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?:為了取得合同而造成的差旅費為什么不計入合同資產(chǎn)?因為不管有沒有取得這個合同,差旅費都存在的,所以不是為了取得這個合同特定發(fā)生的,不能取得這個合同就沒有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應收未收款項,差旅費是我們付出的錢,所以不屬于應收未收款項,是不屬于合同資產(chǎn)的。

00:27

00:27成本費用項目里加工的總金額計量根據(jù)是什么?:成本費用項目里加工的總金額計量根據(jù)是什么?一般企業(yè)成本費用項目里加工的總金額是根據(jù)對方開具的加工票的金額,具體情況還是要根據(jù)加工合同的計量規(guī)則為準確認成本。

00:43

00:43自產(chǎn)的東西發(fā)給員工了為什么是主營業(yè)務收入增加?:自產(chǎn)的東西發(fā)給員工了為什么是主營業(yè)務收入增加?因為視同銷售,所以收入增加、成本增加,但是我們發(fā)放的全部在計提的時候已經(jīng)確認為當期費用,所以分錄為:企業(yè)以自產(chǎn)產(chǎn)品作為職工福利:生產(chǎn)成本:應付職工薪酬:貸主營業(yè)務收入應交稅費—應交增值稅(銷項稅額)借主營業(yè)務成本貸庫存商品

08:55

08:55企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機構(gòu)制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金,應區(qū)分為工資薪金支出和職工福利費支出,應作為工資薪金支出和職工福利費支出,準予計入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補貼。可作為企業(yè)發(fā)生的工資薪金支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日