下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:55

00:55關于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?:關于捐贈全額扣除時,所得額不足以扣除,超過部分是否可以結(jié)轉(zhuǎn)?企業(yè)所得稅方面,企業(yè)發(fā)生的符合條件的捐贈支出,在計算應納稅所得額時已全額扣除,不存在不足扣除問題。如果出現(xiàn)虧損的,可以按照規(guī)定虧損正常結(jié)轉(zhuǎn)。個人所得稅方面,在現(xiàn)行個人所得稅法政策體系框架下,尚無結(jié)轉(zhuǎn)以后年度扣除的相關規(guī)定。因此,個人捐贈是不可以結(jié)轉(zhuǎn)以后年度扣除的。

01:36

01:36發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?:發(fā)放口罩和現(xiàn)金補貼都能企業(yè)所得稅稅前扣除,在稅務處理上有區(qū)別?如果是公司購買了口罩后發(fā)放給員工,可以作為勞動保護費處理,計入到勞保費用,是可以全額企業(yè)所得稅前扣除的,而且不涉及個人所得稅;如果是給每個人發(fā)放現(xiàn)金補貼,作為福利費核算的話,是在工資總額的14%以內(nèi)允許企業(yè)所得稅前扣除。另外,人人有份的現(xiàn)金補貼是需要并入工資薪金所得代扣代繳個人所得稅的。

01:05

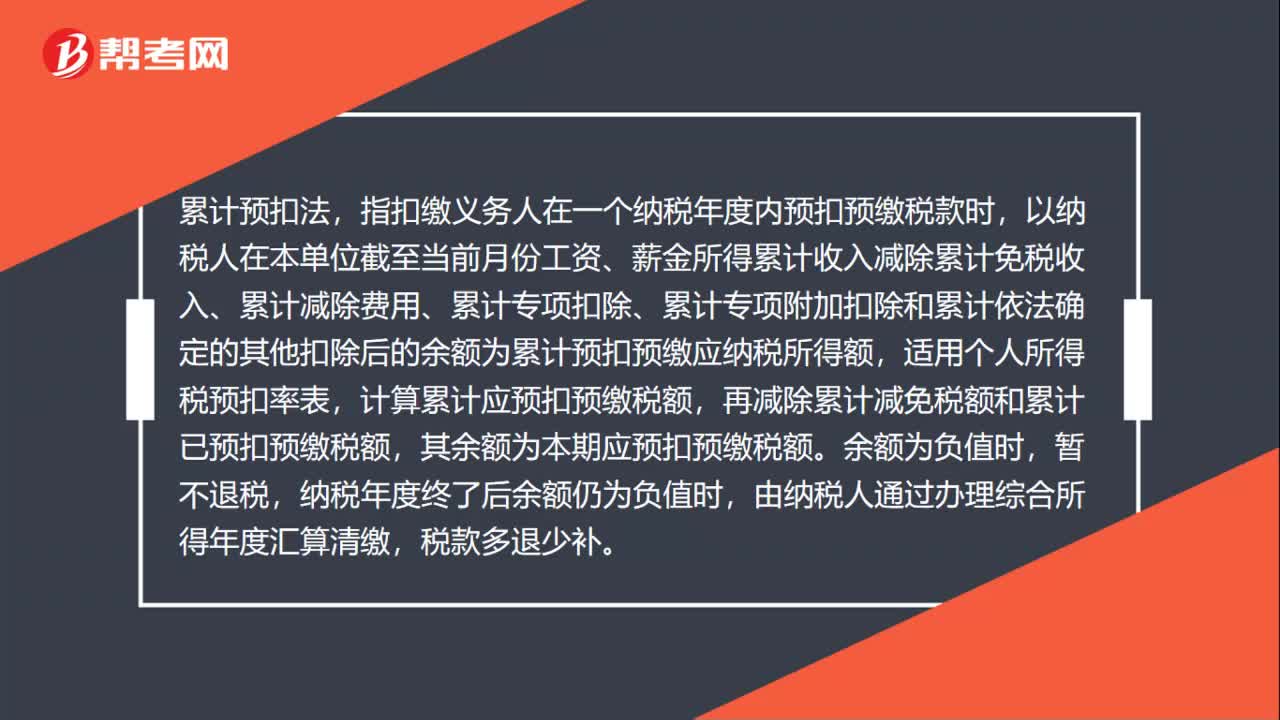

01:05累計預扣法指的是什么?:累計預扣法,指扣繳義務人在一個納稅年度內(nèi)預扣預繳稅款時,以納稅人在本單位截至當前月份工資、薪金所得累計收入減除累計免稅收入、累計減除費用、累計專項扣除、累計專項附加扣除和累計依法確定的其他扣除后的余額為累計預扣預繳應納稅所得額,適用個人所得稅預扣率表,計算累計應預扣預繳稅額,再減除累計減免稅額和累計已預扣預繳稅額,其余額為本期應預扣預繳稅額。暫不退稅,納稅年度終了后余額仍為負值時。

00:43

00:43企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?:企業(yè)所得稅稅前扣除的職工教育經(jīng)費結(jié)轉(zhuǎn)年限為多長?根據(jù)財稅[2018]51號文規(guī)定:企業(yè)發(fā)生職工教育經(jīng)費支出,不超過工資薪金總額8%部分,準予在計算企業(yè)所得稅應納稅所得額時扣除,結(jié)轉(zhuǎn)年限為無限期結(jié)轉(zhuǎn)。

01:22

01:22企業(yè)所得稅不征稅收入為什么不可稅前扣除?:企業(yè)所得稅不征稅收入為什么不可稅前扣除?企業(yè)的不征稅收入形成的支出不能所得稅前扣除,企業(yè)的不征稅收入用于支出所形成的費用或者財產(chǎn)“不得扣除或者計算對應的折舊、攤銷扣除,不征稅收入國家是不征收企業(yè)所得稅的。收入和支出對企業(yè)應繳納的企業(yè)所得稅不產(chǎn)生影響”即不征稅收入及其對應的支出都不影響應納稅所得額,是在應納稅所得額之外的一部分收入及支出,如果收入不征稅不影響應納稅所得額。

01:26

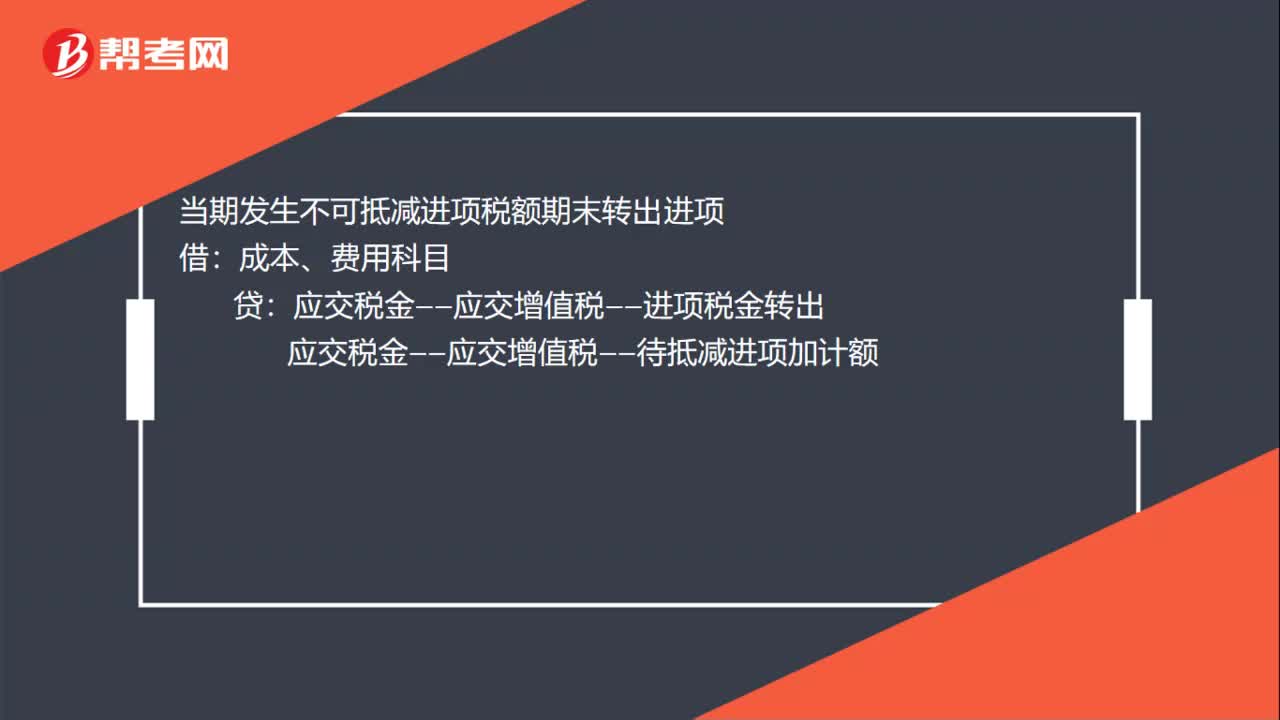

01:26增值稅加計扣除的賬務處理怎么做?:增值稅加計扣除的賬務處理怎么做?計算當期可抵扣進項加計抵減額:發(fā)生當期依據(jù)可抵扣進項計提可加計抵減額:固定資產(chǎn)、原材料、費用等科目:應交稅金——應交增值稅——進項稅金:應交稅金——應交增值稅——待抵減進項加計額:當期發(fā)生不可抵減進項稅額期末轉(zhuǎn)出進項應交稅金——應交增值稅——進項稅金轉(zhuǎn)出當期進項加計額抵減應納稅額時應交稅金——應交增值稅——進項加計抵減額應交稅金——應交增值稅——待抵減進項加計額

01:34

01:34預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?:預繳的企業(yè)所得稅可以在申報企業(yè)所得稅的時候可以扣除嗎?可以扣除。建筑企業(yè)總機構應匯總計算企業(yè)應納所得稅,按照以下方法進行預繳:扣除已由項目部預繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計算總、分支機構應繳納的稅款;3. 總機構既有直接管理的跨地區(qū)項目部,又有跨地區(qū)二級分支機構的,先扣除已由項目部預繳的企業(yè)所得稅后。

00:21

00:21非高新技術企業(yè)可加計扣除的研發(fā)費用有哪些?:研發(fā)支出符合資本化的費用。

00:35

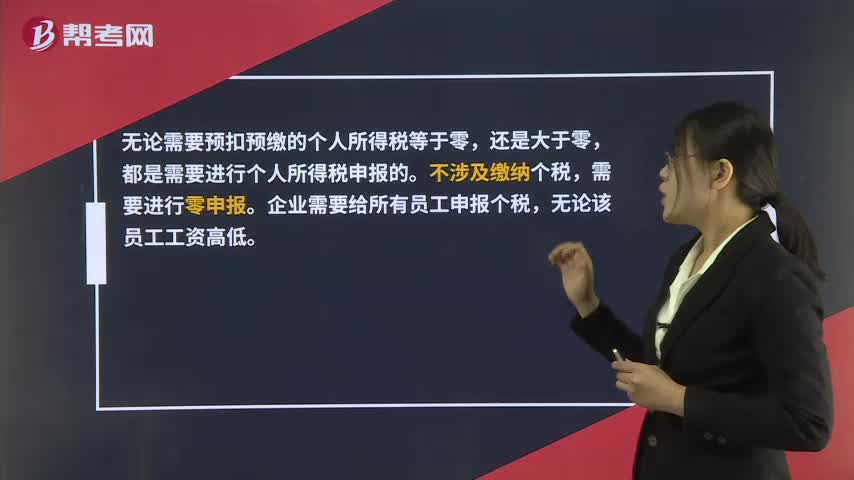

00:35未達扣除標準的個稅需要申報嗎?:未達扣除標準的個稅需要申報嗎?無論需要預扣預繳的個人所得稅等于零,還是大于零,都是需要進行個人所得稅申報的。不涉及繳納個稅,需要進行零申報。企業(yè)需要給所有員工申報個稅,無論該員工工資高低。

00:50

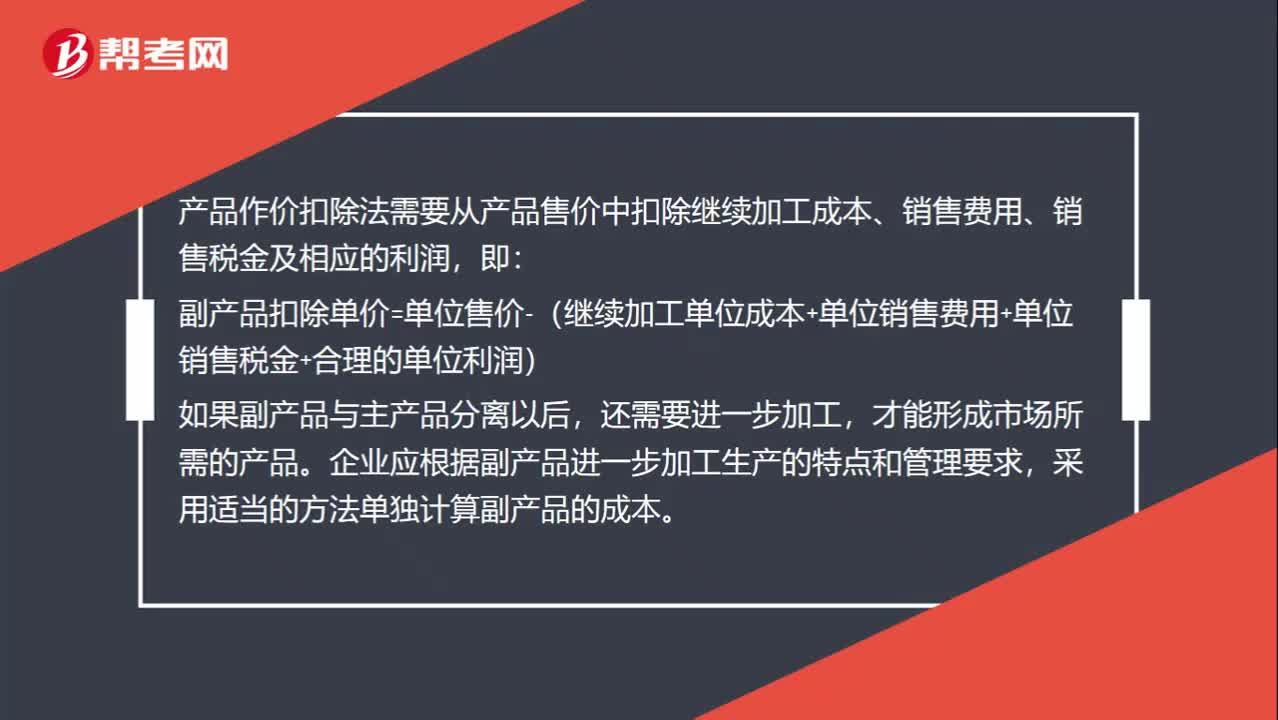

00:50作價扣除法怎么分攤聯(lián)合成本?:作價扣除法怎么分攤聯(lián)合成本?產(chǎn)品作價扣除法需要從產(chǎn)品售價中扣除繼續(xù)加工成本、銷售費用、銷售稅金及相應的利潤,即:副產(chǎn)品扣除單價=單位售價-(繼續(xù)加工單位成本+單位銷售費用+單位銷售稅金+合理的單位利潤),如果副產(chǎn)品與主產(chǎn)品分離以后,還需要進一步加工。才能形成市場所需的產(chǎn)品,企業(yè)應根據(jù)副產(chǎn)品進一步加工生產(chǎn)的特點和管理要求。采用適當?shù)姆椒▎为氂嬎愀碑a(chǎn)品的成本

00:38

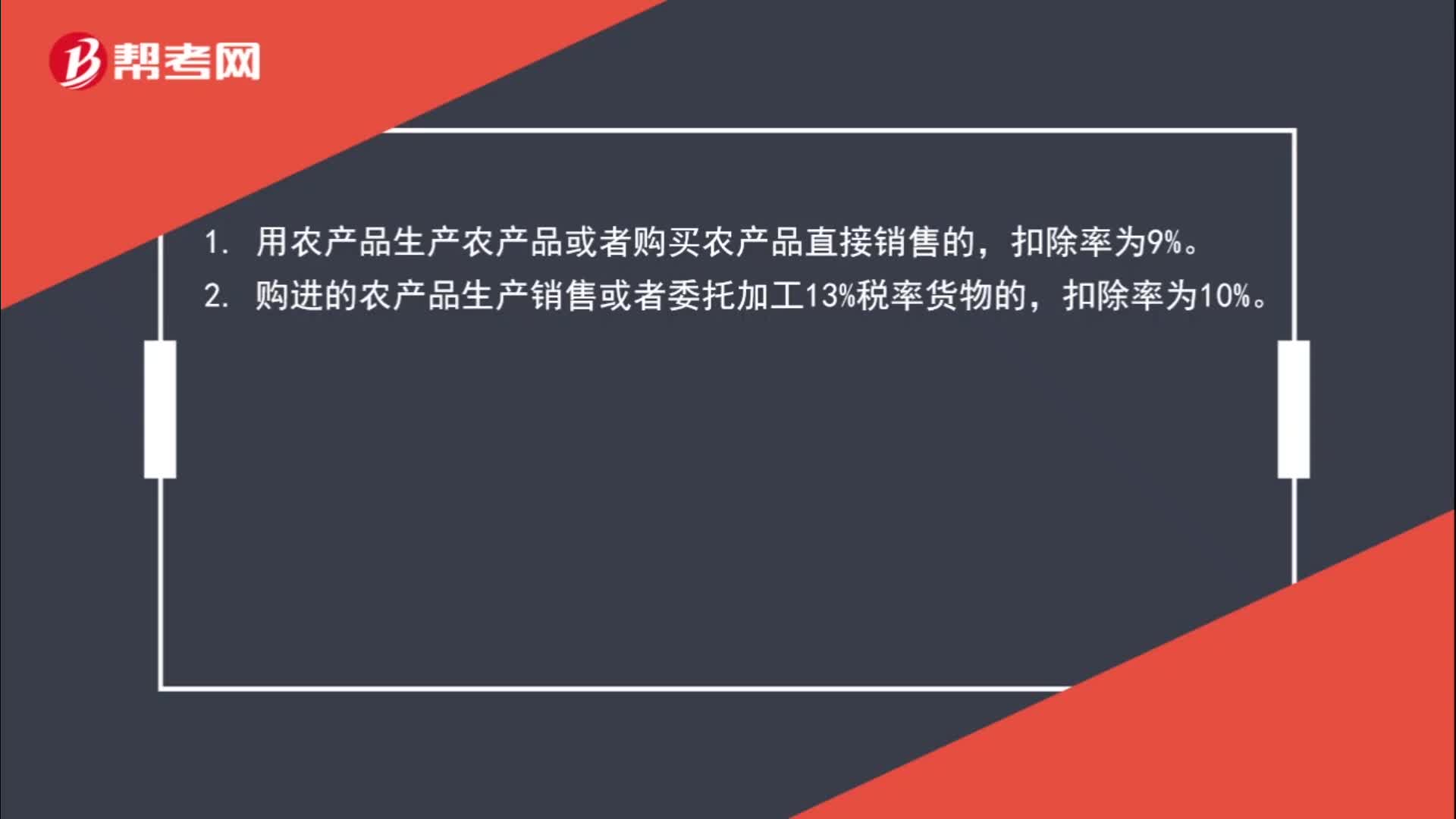

00:38農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購進的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

02:40

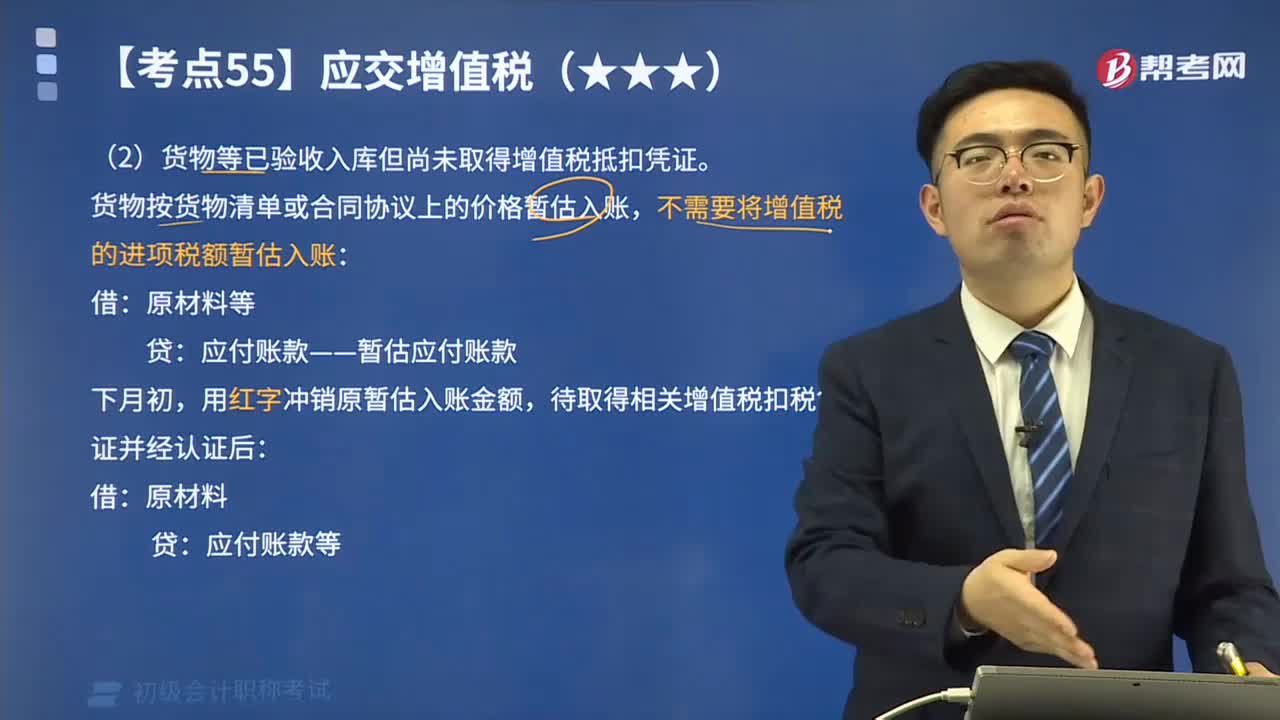

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應付賬款——暫估應付賬款,用紅字沖銷原暫估入賬金額:待取得相關增值稅扣稅憑證并經(jīng)認證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日