初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

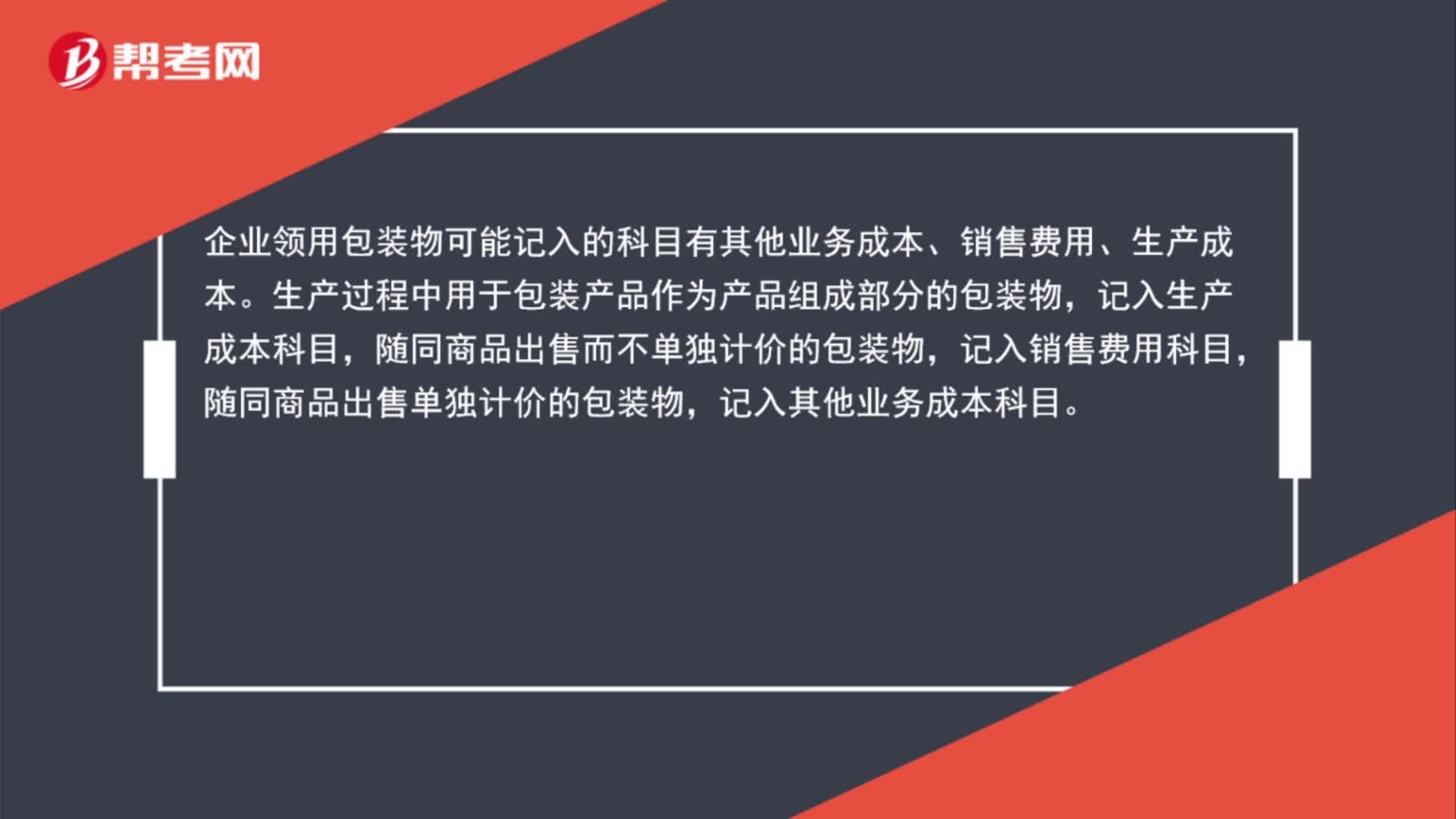

00:35隨同商品出售的包裝物如何計(jì)價?:隨同商品出售的包裝物如何計(jì)價?計(jì)價的包裝物成本,計(jì)入其他業(yè)務(wù)成本“隨同商品出售”的包裝物成本,計(jì)入銷售費(fèi)用,一個是不單獨(dú)計(jì)價的是不一樣的

00:38

00:38應(yīng)收賬款入賬金額是否扣除商業(yè)折扣?:應(yīng)收賬款入賬金額是否扣除商業(yè)折扣?涉及到商業(yè)折扣問題,應(yīng)收賬款要按扣除商業(yè)折扣后的凈額入賬。應(yīng)收賬款還應(yīng)包括價款和稅款。

00:20

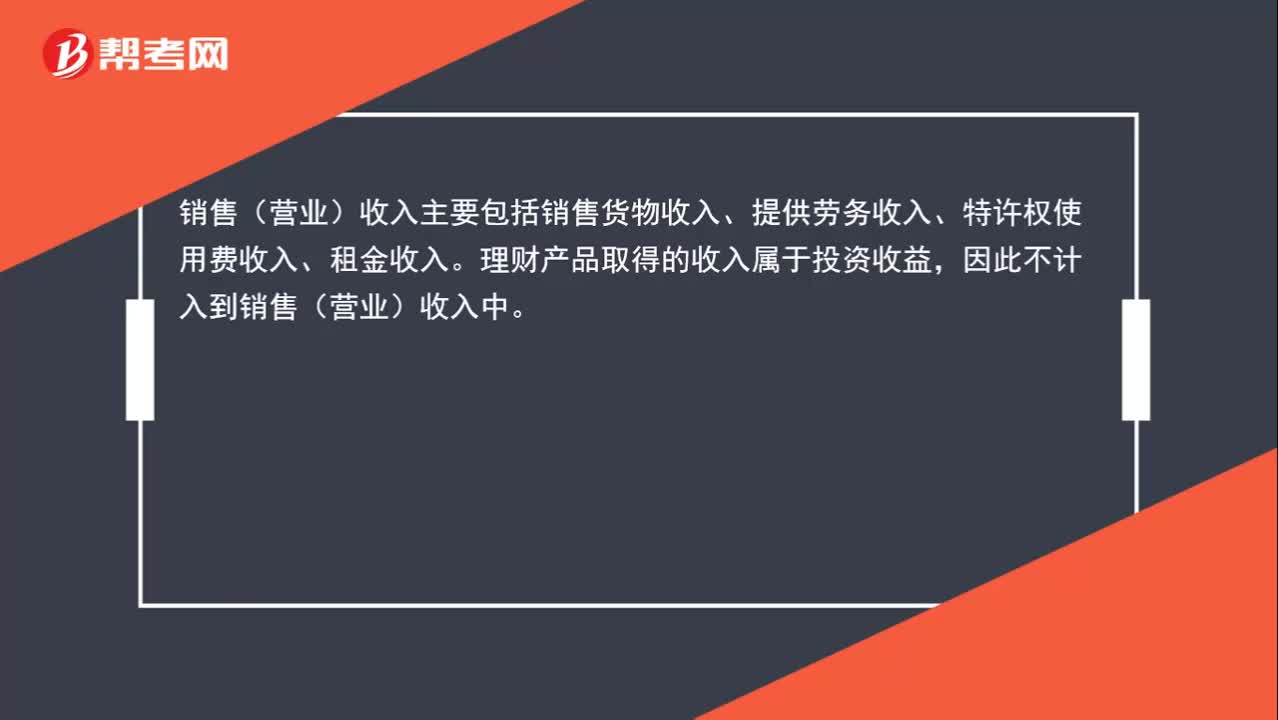

00:20銷售收入凈額是什么?:銷售收入凈額,是指銷售收入減去當(dāng)期銷售收入中扣除的項(xiàng)目,如銷售折扣、銷貨折讓等。銷售收入凈額不是銷售利潤,不需要減去成本開支。

00:43

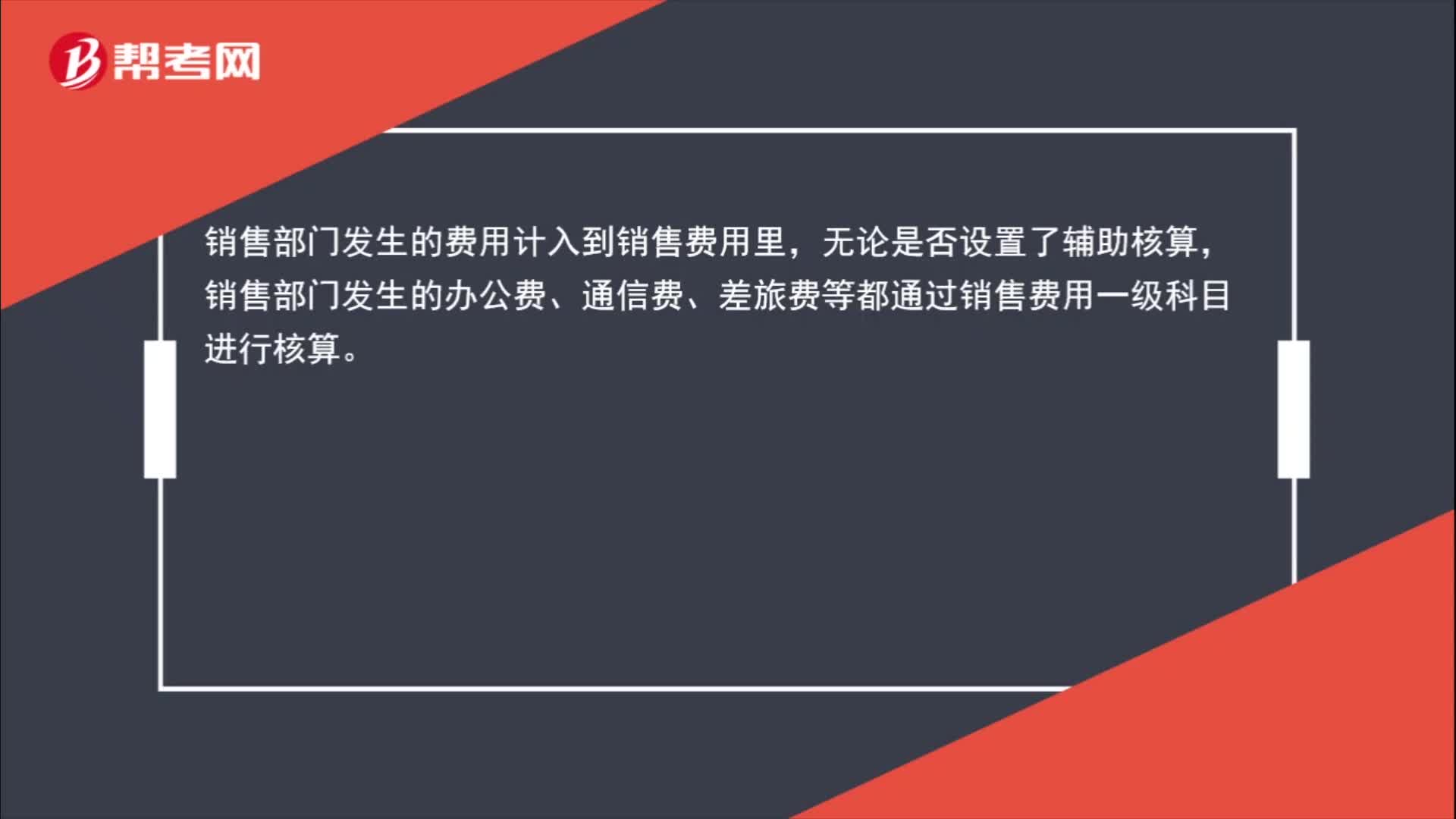

00:43應(yīng)計(jì)入銷售費(fèi)用的有哪些?:應(yīng)計(jì)入銷售費(fèi)用的有哪些?應(yīng)計(jì)入銷售費(fèi)用的有保險費(fèi)、包裝費(fèi)、展覽費(fèi)和廣告費(fèi)、商品維修費(fèi)、預(yù)計(jì)產(chǎn)品質(zhì)量保證損失、運(yùn)輸費(fèi)、裝卸費(fèi)等以及為銷售本企業(yè)商品而專設(shè)的銷售機(jī)構(gòu)(含銷售網(wǎng)點(diǎn)、售后服務(wù)網(wǎng)點(diǎn)等)的職工薪酬、業(yè)務(wù)費(fèi)、折舊費(fèi)等經(jīng)營費(fèi)用。企業(yè)發(fā)生的與專設(shè)銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,應(yīng)在發(fā)生時計(jì)入銷售費(fèi)用。

00:16

00:16銷售購買的豬肉,是否可以免稅?:銷售購買的豬肉,《中華人民共和國增值稅暫行條例》第十五條規(guī)定,下列項(xiàng)目免征增值稅:(一)農(nóng)業(yè)生產(chǎn)者銷售的自產(chǎn)農(nóng)產(chǎn)品。初級農(nóng)產(chǎn)品的具體范圍由《農(nóng)業(yè)產(chǎn)品征稅范圍注釋》確定。財稅〔2008〕81號 農(nóng)民專業(yè)合作社銷售本社成員生產(chǎn)的農(nóng)業(yè)產(chǎn)品,視同農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)業(yè)產(chǎn)品免征增值稅。對從事農(nóng)產(chǎn)品批發(fā)、零售的納稅人銷售的部分鮮活肉蛋產(chǎn)品免征增值稅。免征增值稅的鮮活肉產(chǎn)品,零售鮮活肉產(chǎn)品,是可以免增值稅的。

00:40

00:40實(shí)物獎勵是否視同銷售?:實(shí)物獎勵是否視同銷售?計(jì)入銷售費(fèi)用——福利費(fèi),可以稅前扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實(shí)施條例》規(guī)定,企業(yè)發(fā)生的職工福利費(fèi)支出,不超過工資薪金總額14%的部分,準(zhǔn)予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

00:33

00:33生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?:生產(chǎn)服裝的企業(yè)將服裝發(fā)到外省直銷店銷售視同銷售嗎?算視同銷售。增值稅法規(guī)定,設(shè)有兩個以上機(jī)構(gòu)并實(shí)行統(tǒng)一核算的納稅人,將貨物從一個機(jī)構(gòu)移送至其他機(jī)構(gòu)用于銷售的行為視同銷售。

02:43

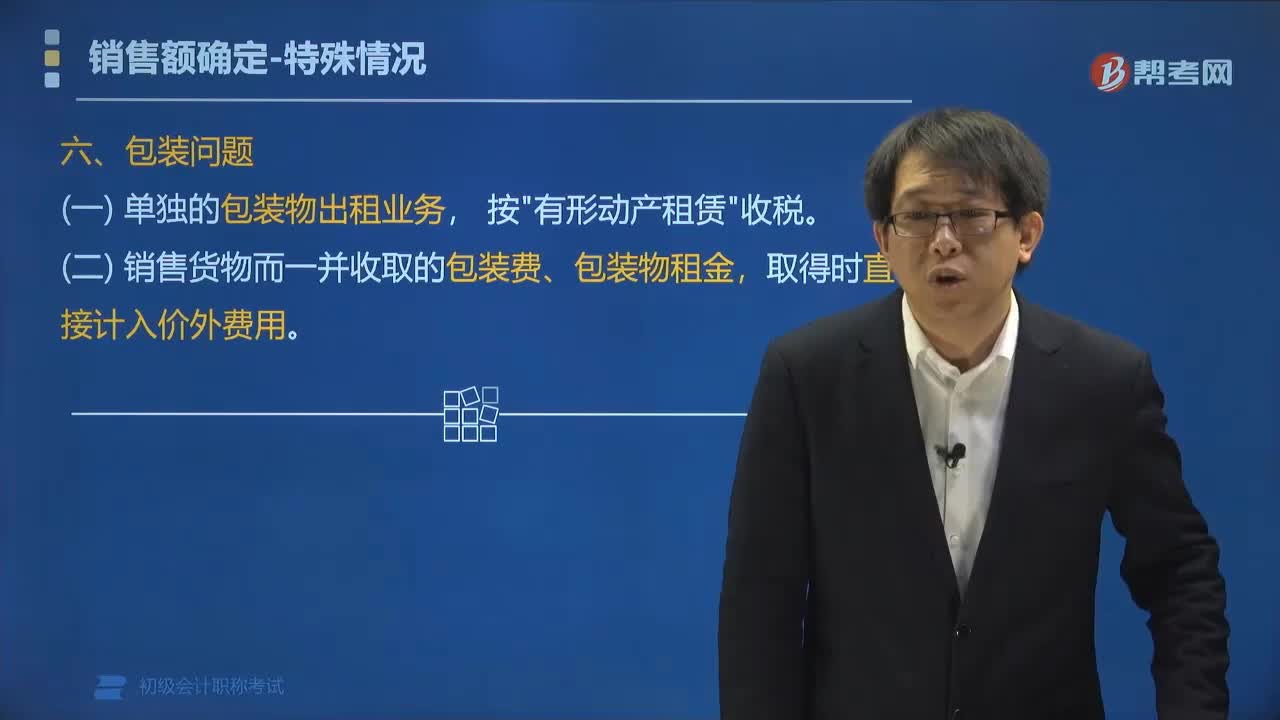

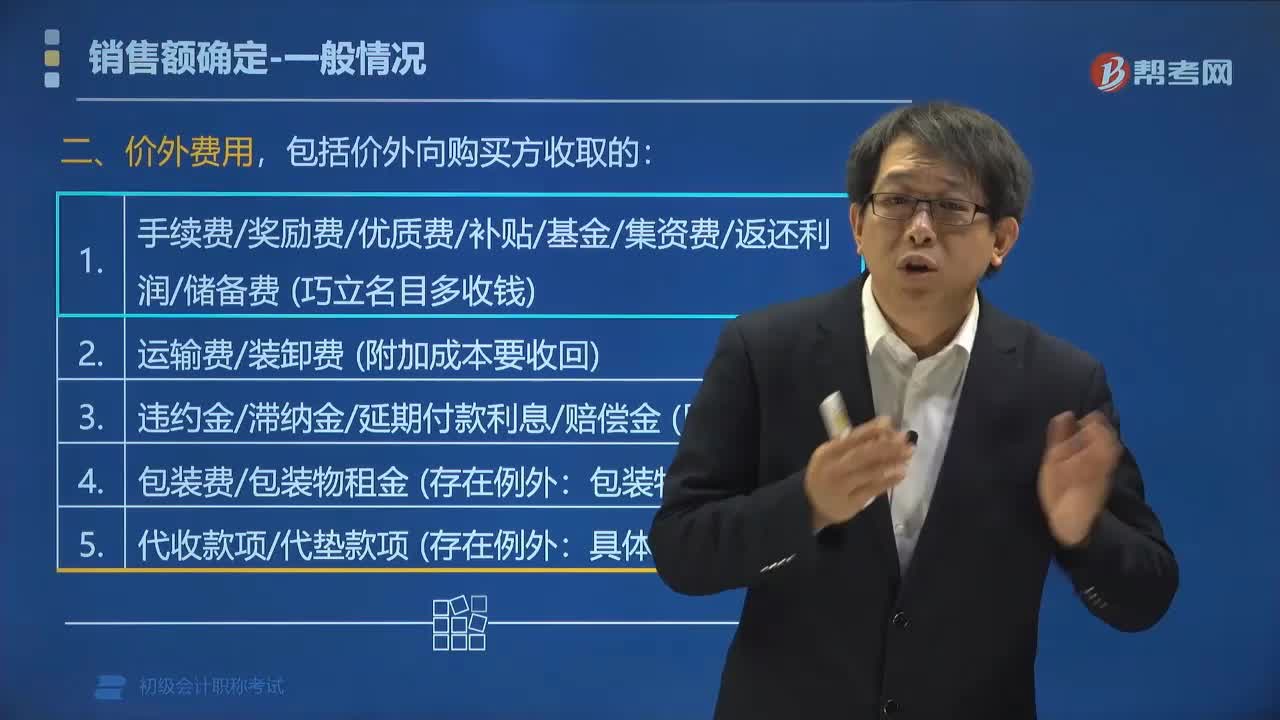

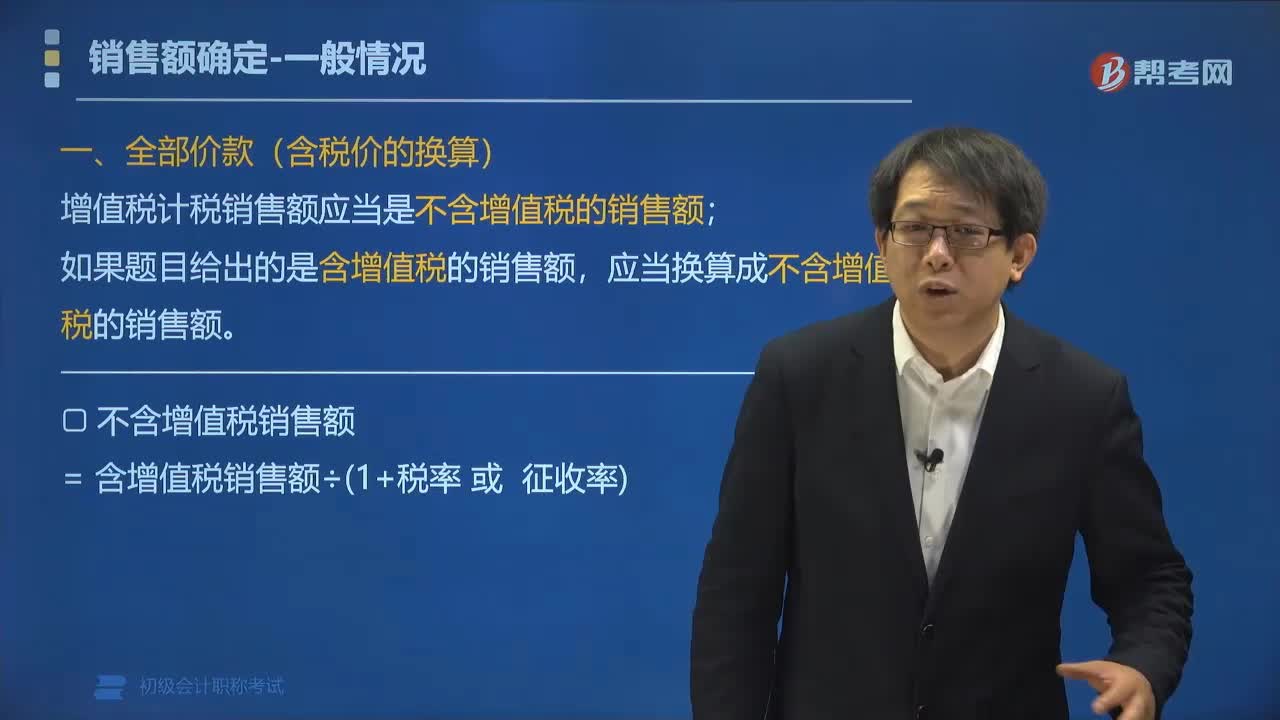

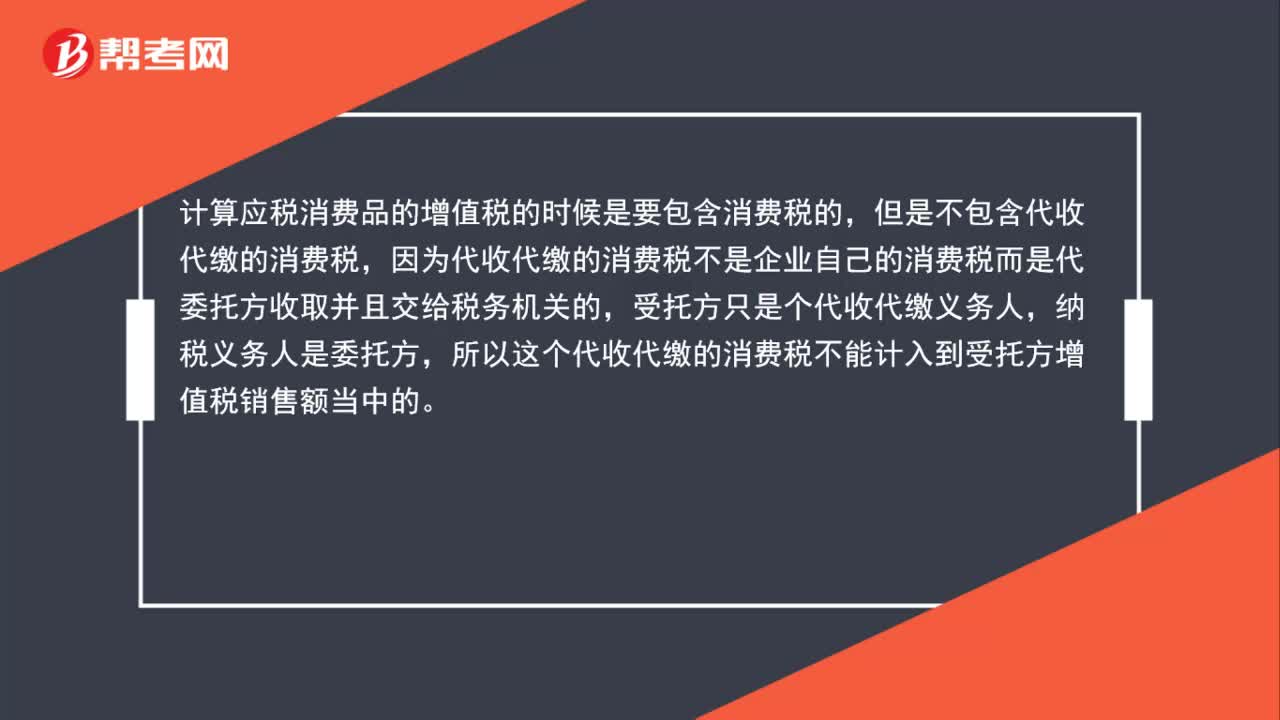

02:43增值稅銷售額中包含哪些項(xiàng)目?:銷售額為納稅人銷售貨物或者應(yīng)稅勞務(wù)向購買方收取的全部價款和價外費(fèi)用,但是不包括收取的銷項(xiàng)稅額。包括價外向購買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤、獎勵費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價外收費(fèi)。1.承運(yùn)部門的運(yùn)輸費(fèi)用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

01:27

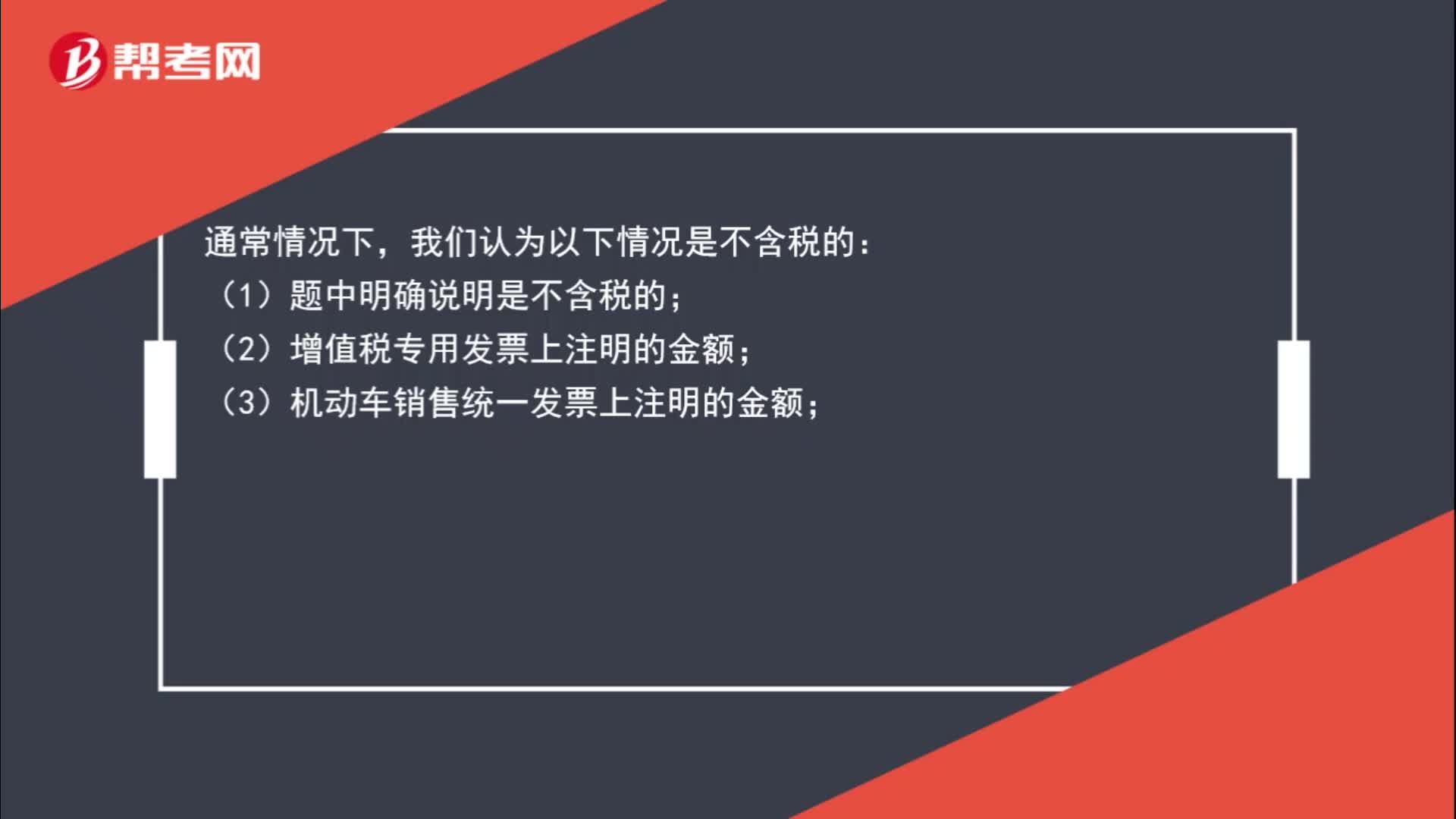

01:27如何判斷銷售額是否含稅?:如何判斷銷售額是否含稅?我們認(rèn)為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入。我們認(rèn)為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進(jìn)項(xiàng)稅額的貨物的成本。

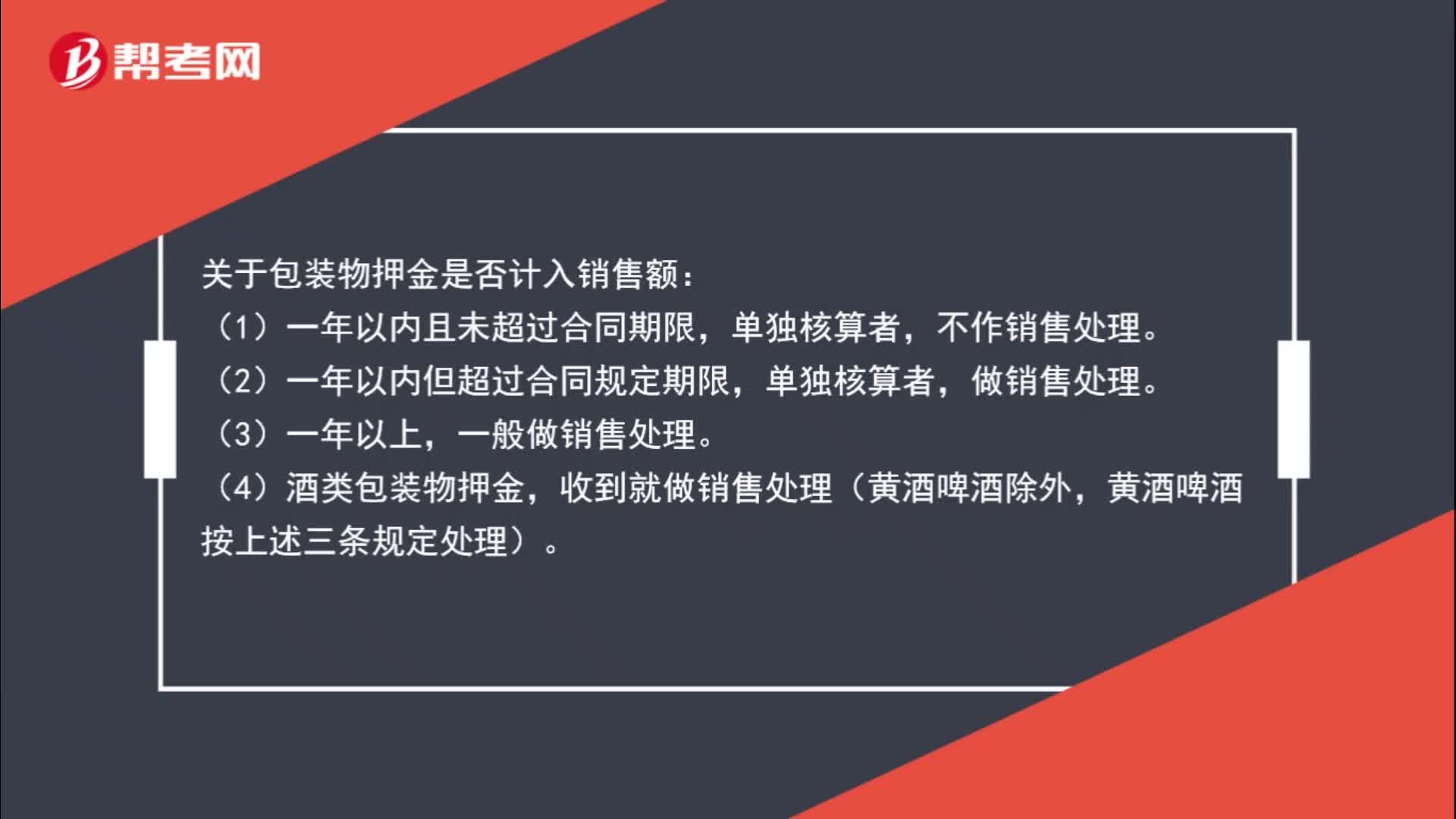

01:05

01:05包裝物押金是否計(jì)入銷售額?:關(guān)于包裝物押金是否計(jì)入銷售額:(1)一年以內(nèi)且未超過合同期限,不作銷售處理。(2)一年以內(nèi)但超過合同規(guī)定期限,單獨(dú)核算者,(3)一年以上,一般做銷售處理。(4)酒類包裝物押金,收到就做銷售處理(黃酒啤酒除外,黃酒啤酒按上述三條規(guī)定處理)。

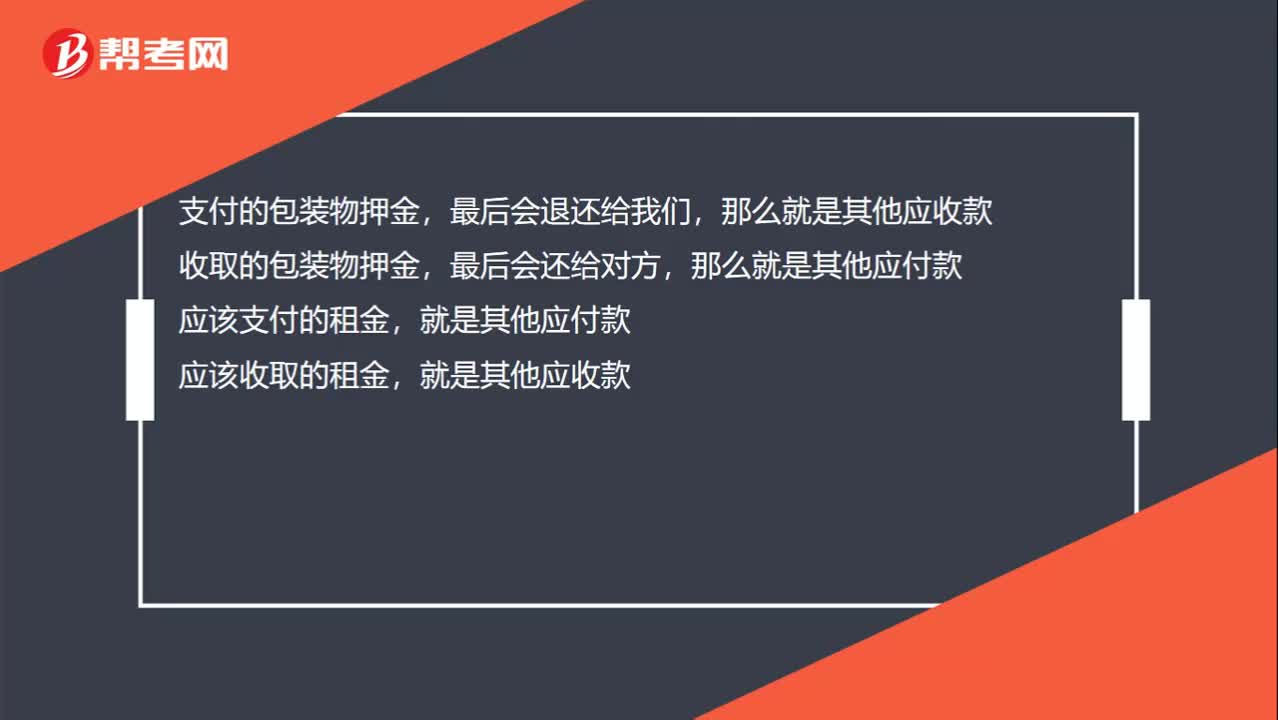

00:32

00:32包裝物租金和押金的區(qū)別,通過什么科目核算?:包裝物租金和押金的區(qū)別,通過什么科目核算?支付的包裝物押金,最后會退還,收取的包裝物押金,最后會還給對方,應(yīng)該支付的租金,就是其他應(yīng)付款;應(yīng)該收取的租金,就是其他應(yīng)收款。

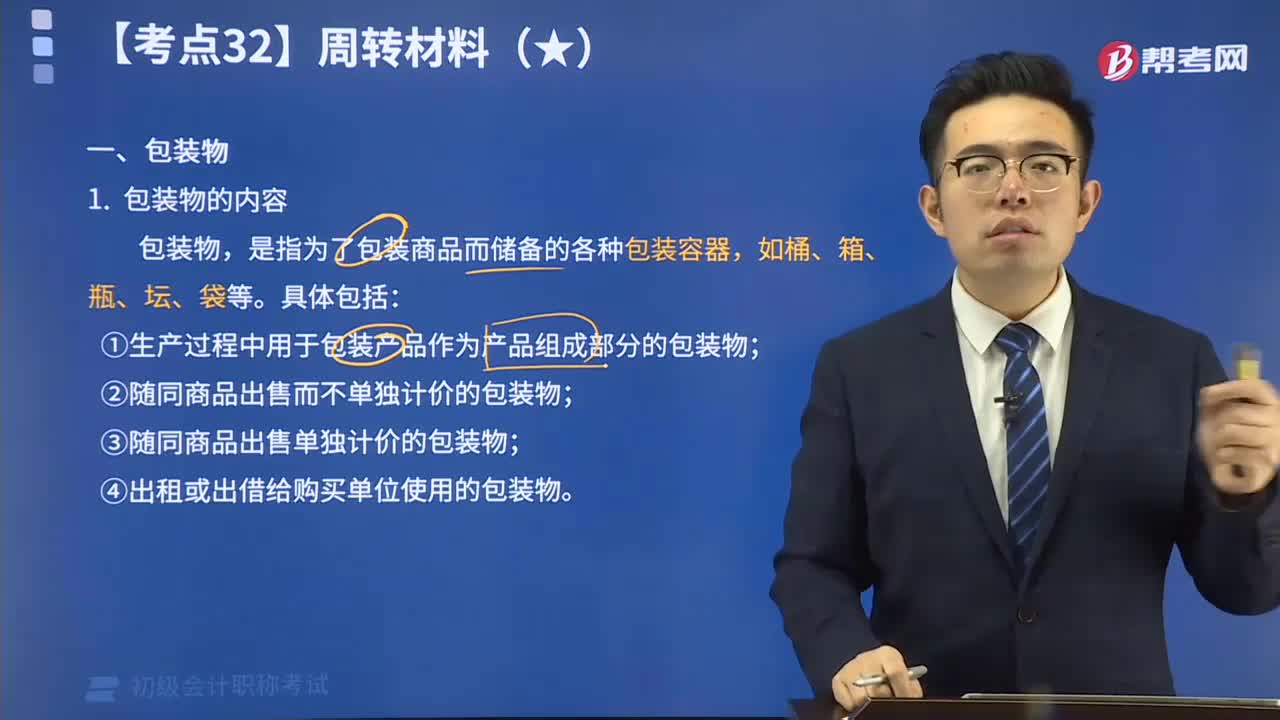

09:08

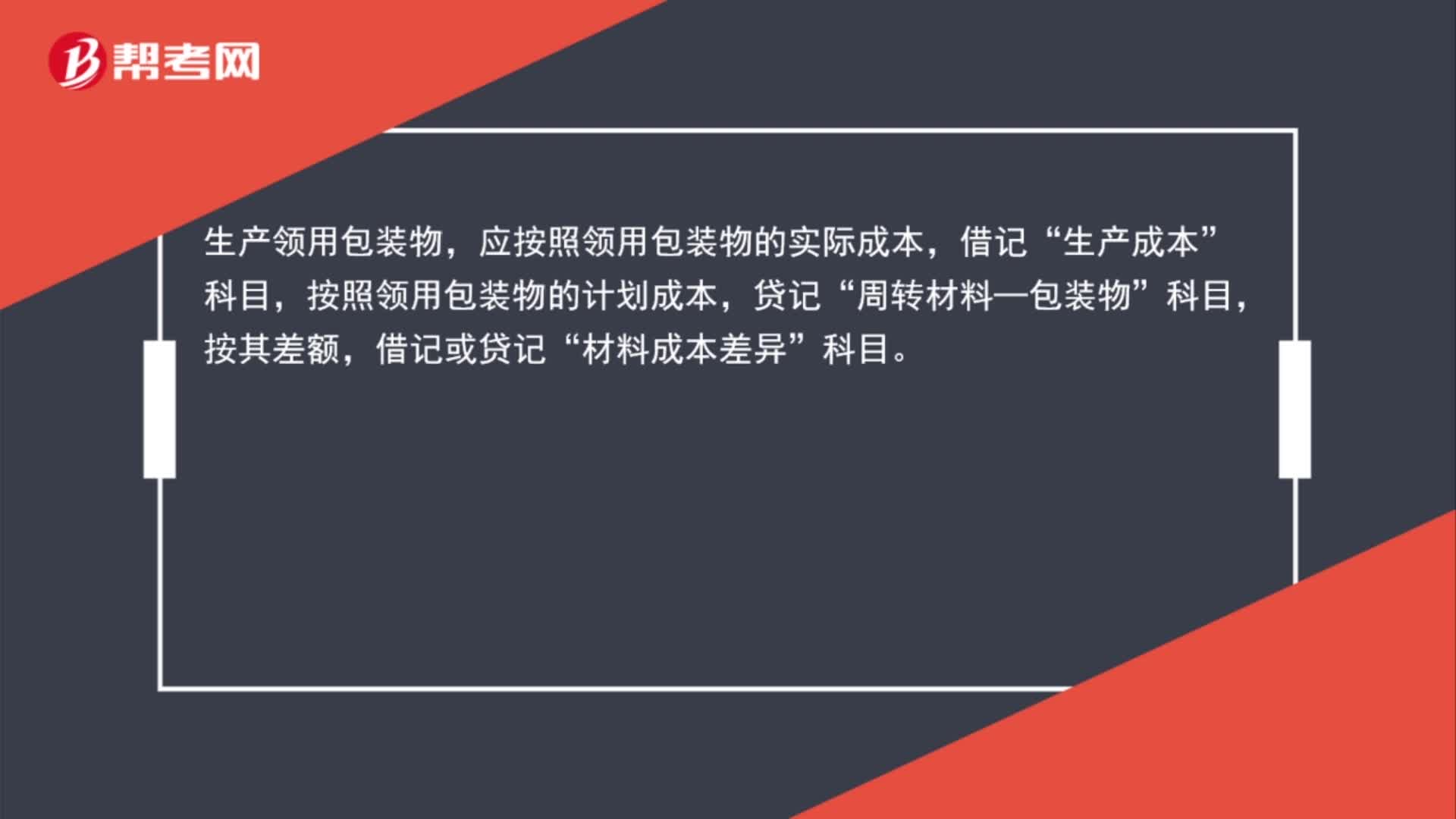

09:08包裝物的內(nèi)容視頻解說:包裝物,是指為了包裝商品而儲備的各種包裝容器,如桶、箱、瓶、壇、袋等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日