下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:05

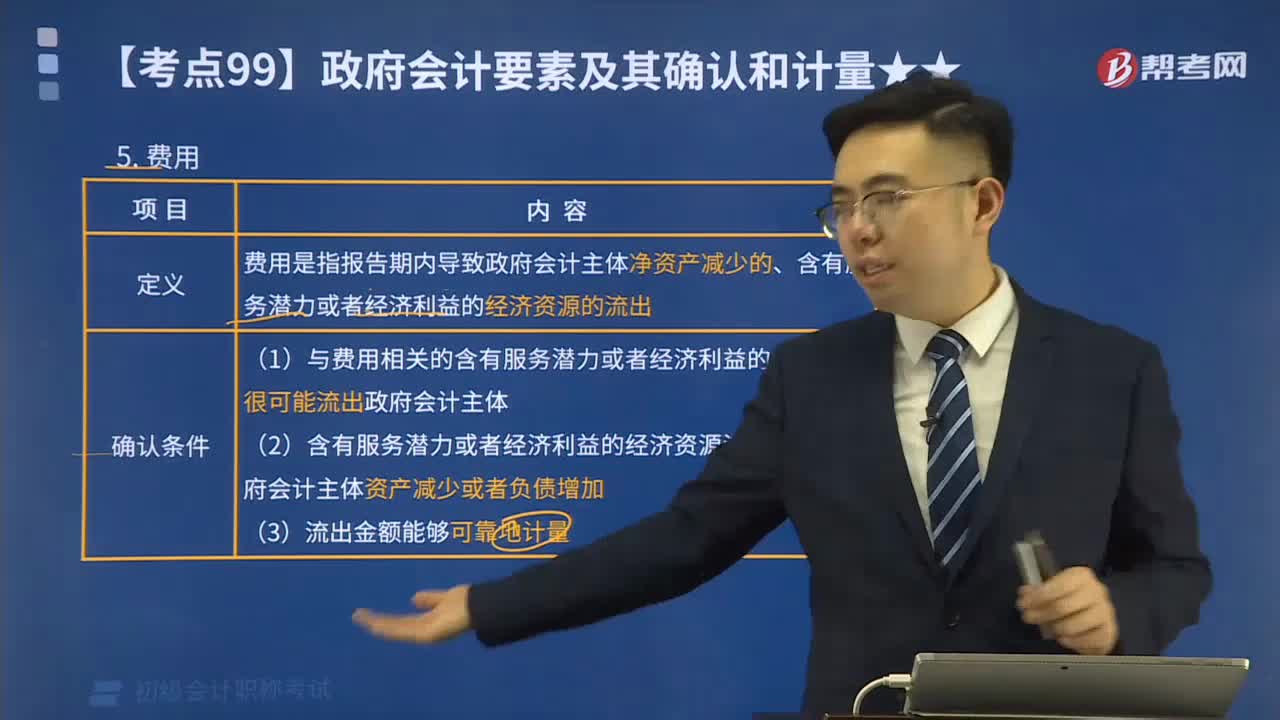

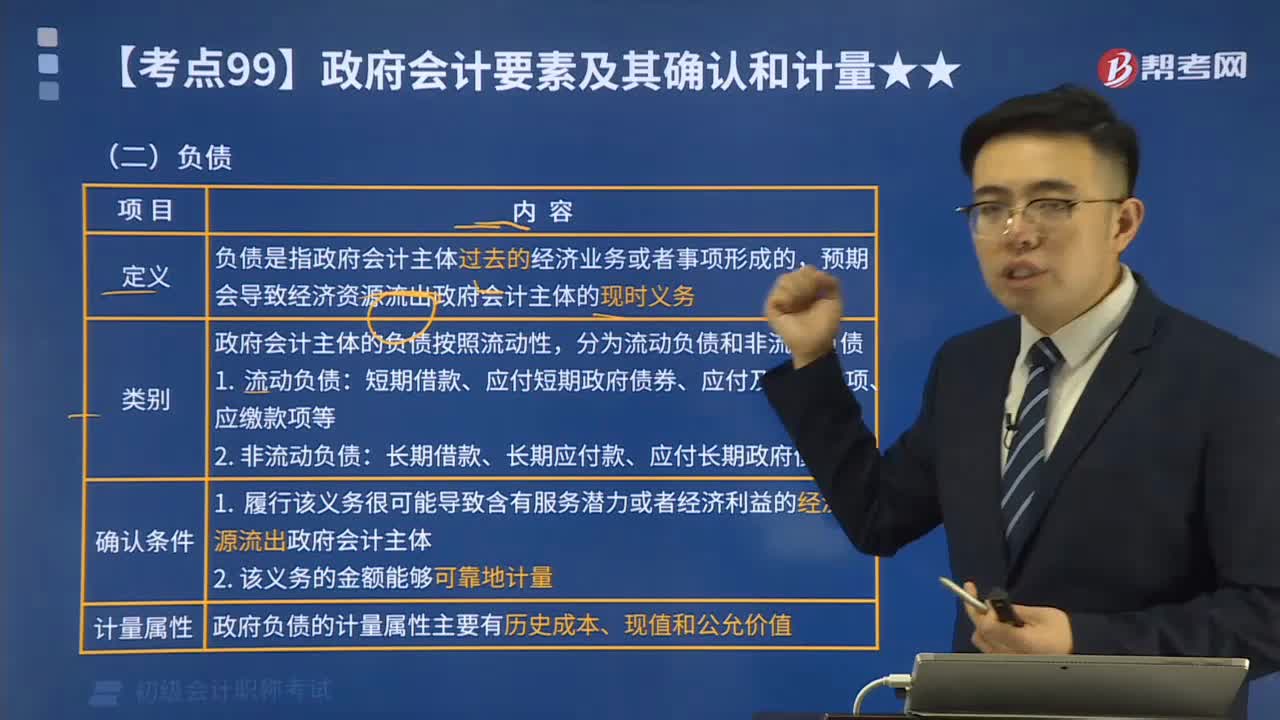

03:05政府財務會計要素的負債是指什么?:政府財務會計要素的負債是指什么?政府財務會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。負債是指政府會計主體過去的經(jīng)濟業(yè)務或者事項形成的,預期會導致經(jīng)濟資源流出政府會計主體的現(xiàn)時義務。政府會計主體的負債按照流動性,長期借款、長期應付款、應付長期政府債券等。屬于政府負債的有(。B.政府舉借的外國政府貸款

05:50

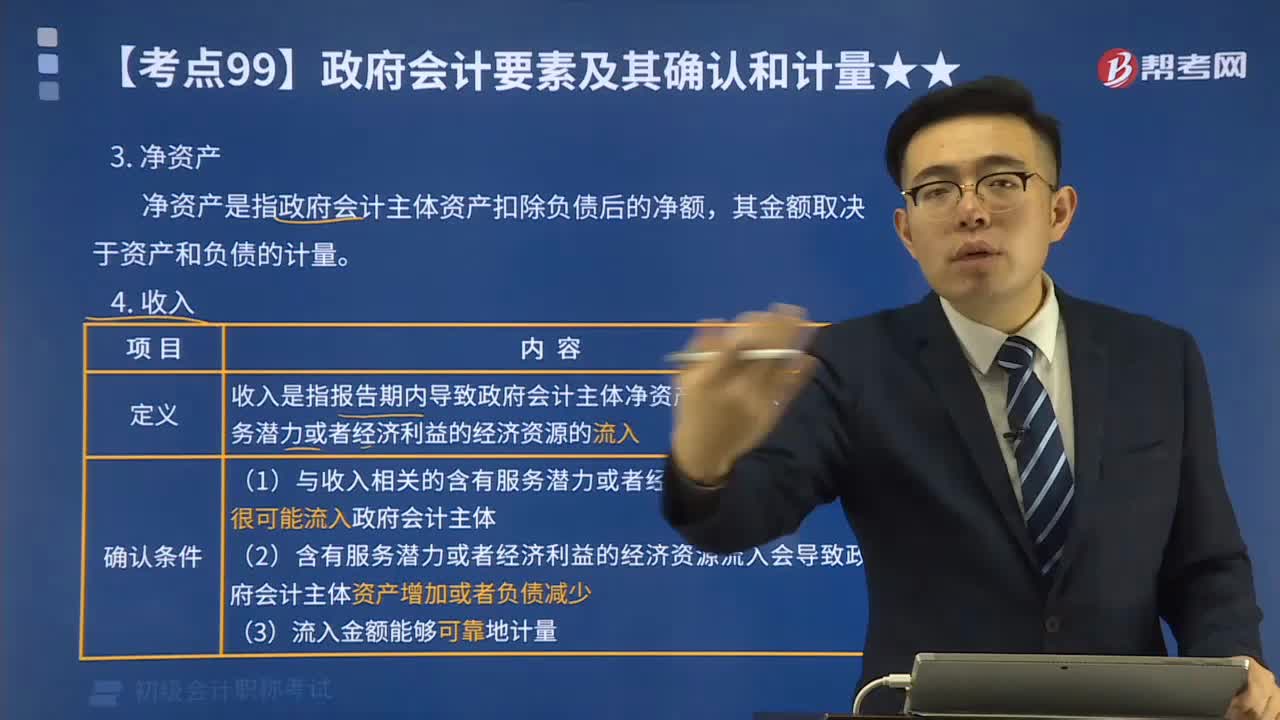

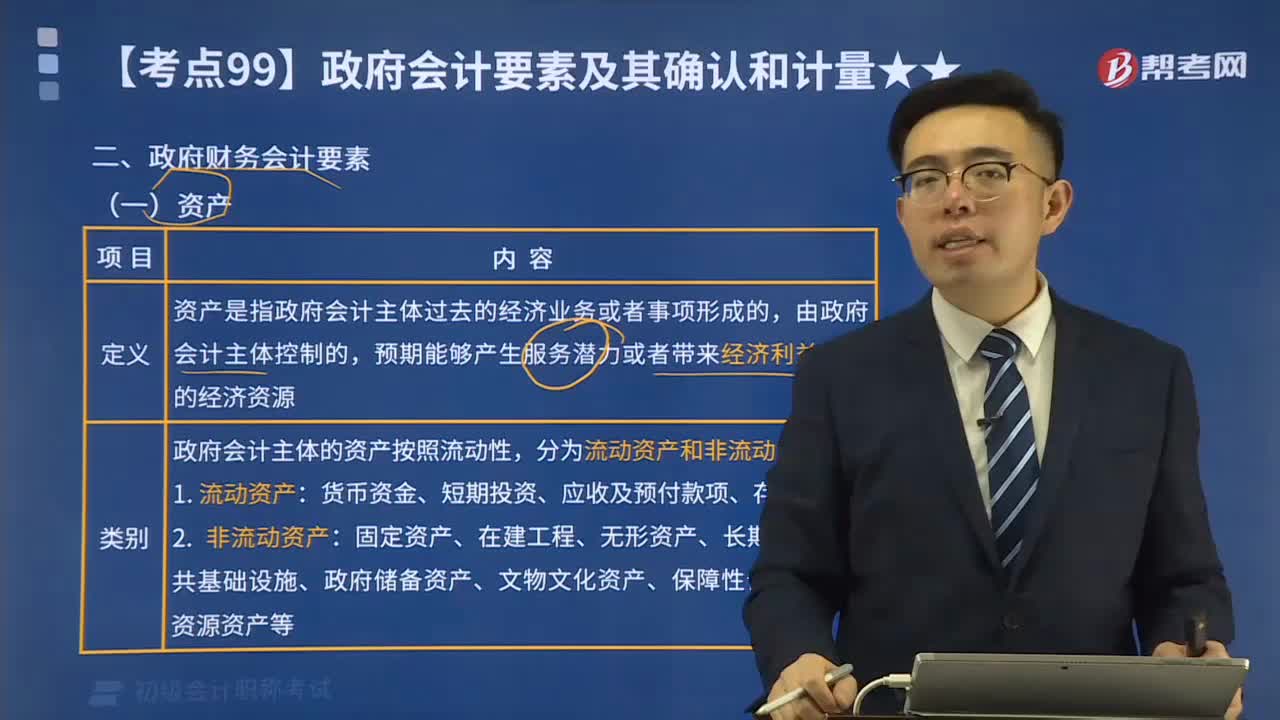

05:50政府財務會計要素資產(chǎn)是指什么?:政府財務會計要素資產(chǎn)是指什么?政府財務會計要素包括資產(chǎn)、負債、凈資產(chǎn)、收入和費用。資產(chǎn)是指政府會計主體過去的經(jīng)濟業(yè)務或者事項形成的,由政府會計主體控制的,預期能夠產(chǎn)生服務潛力或者帶來經(jīng)濟利益流入的經(jīng)濟資源。下面是初級會計考試的真題,【2018年初級會計考試真題】下列各項中,屬于政府會計主體資產(chǎn)的有( )。D.自然資源資產(chǎn)。【解析】政府會計主體的資產(chǎn)按照流動性

02:34

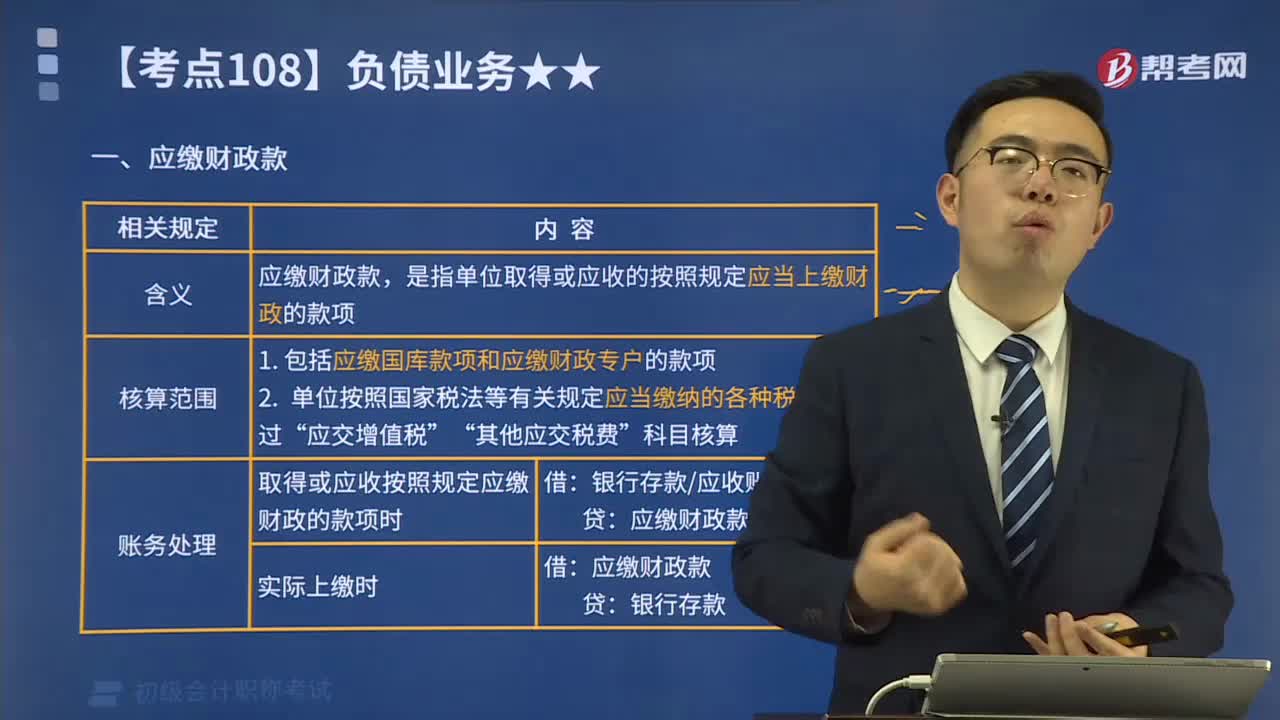

02:34什么是應繳財政款?:應繳財政款,是指單位取得或應收的按照規(guī)定應當上繳財政的款項。應繳財政款的核算范圍:1. 包括應繳國庫款項和應繳財政專戶的款項。2. 單位按照國家稅法等有關(guān)規(guī)定應當繳納的各種稅費,通過“應交增值稅”其他應交稅費“科目核算”

01:47

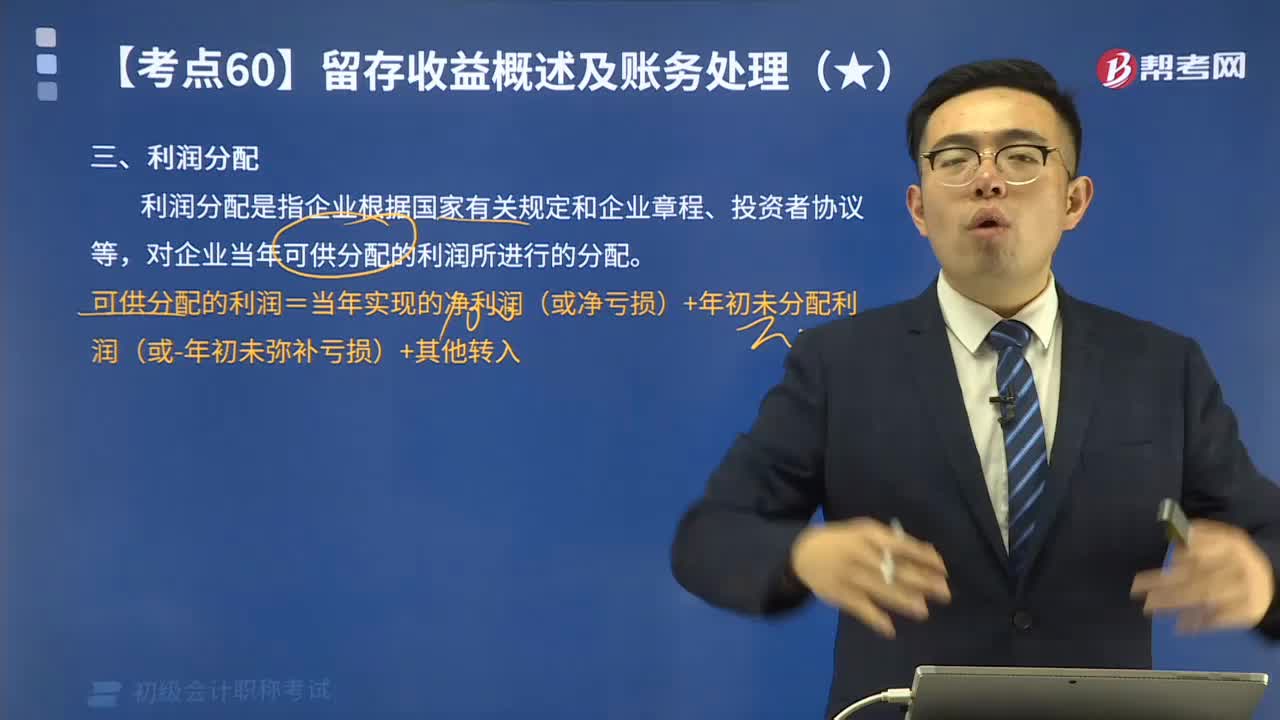

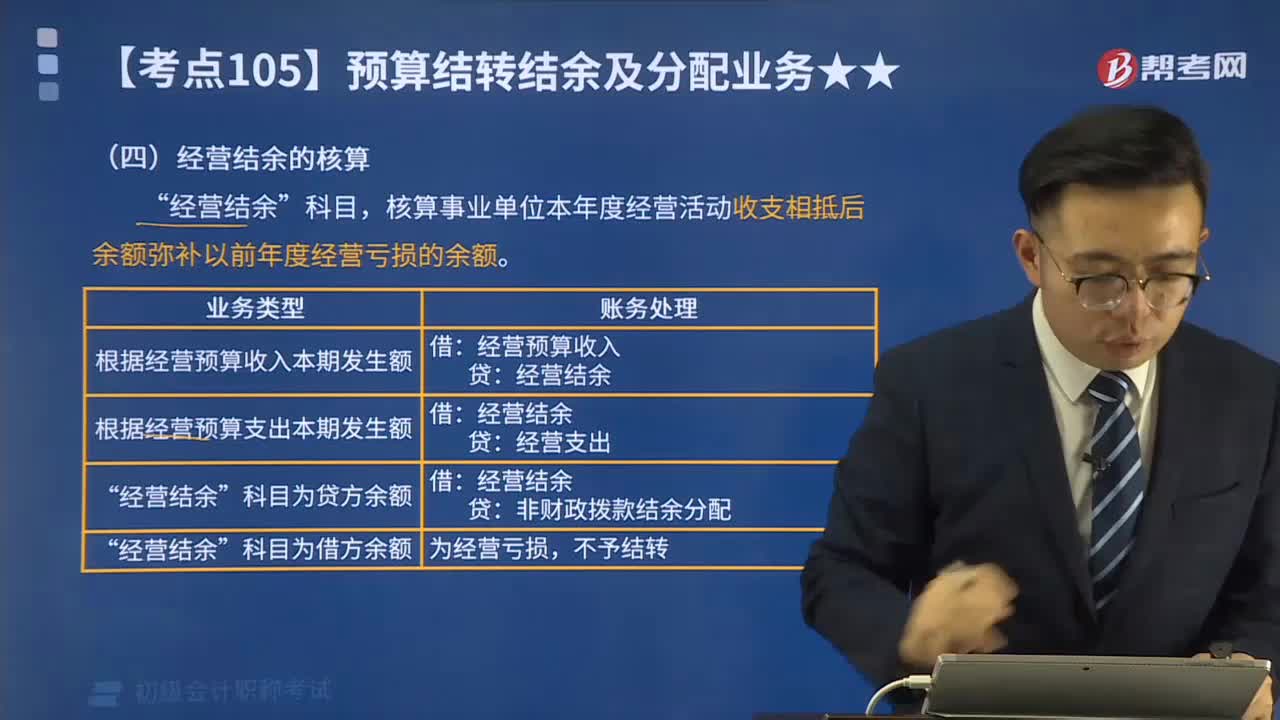

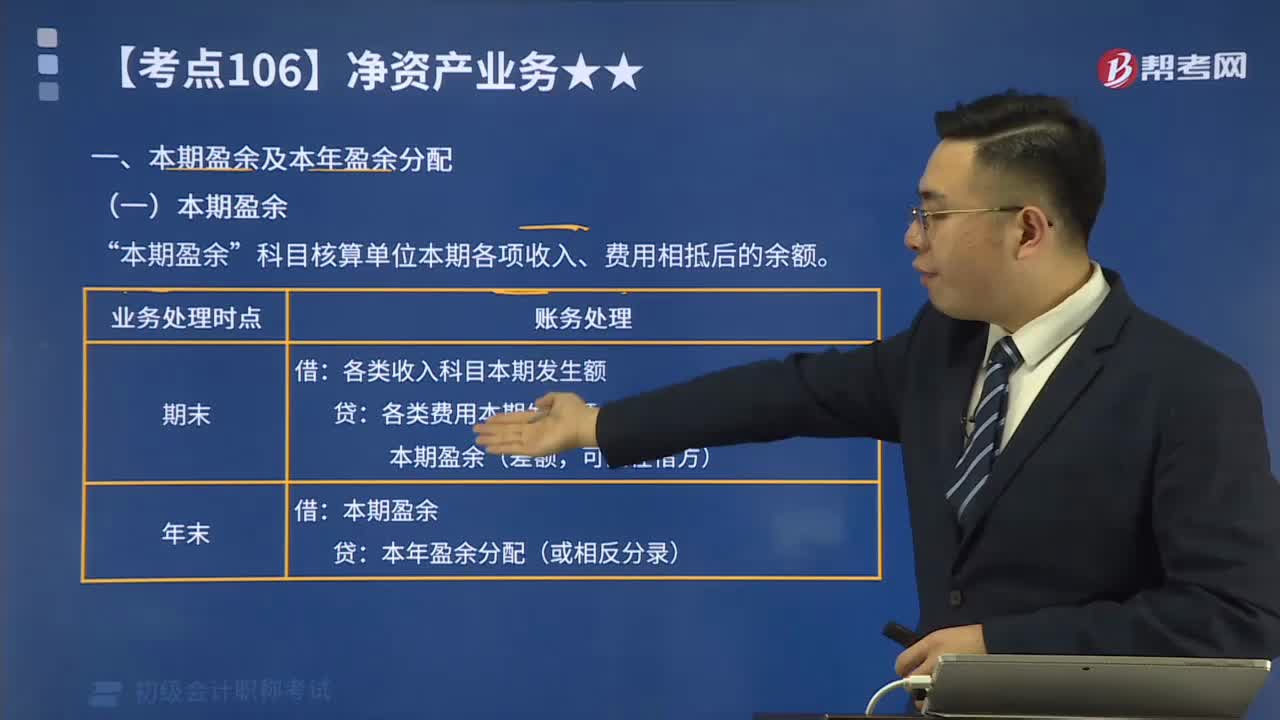

01:47本期盈余及本年盈余分配分別是指什么?:本期盈余及本年盈余分配分別是指什么?本期盈余科目核算單位本期各項收入、費用相抵后的余額。本年盈余分配科目核算單位本年度盈余分配的情況和結(jié)果。本期盈余”科目核算單位本期各項收入、費用相抵后的余額。本年盈余分配”科目核算單位本年度盈余分配的情況和結(jié)果。

10:28

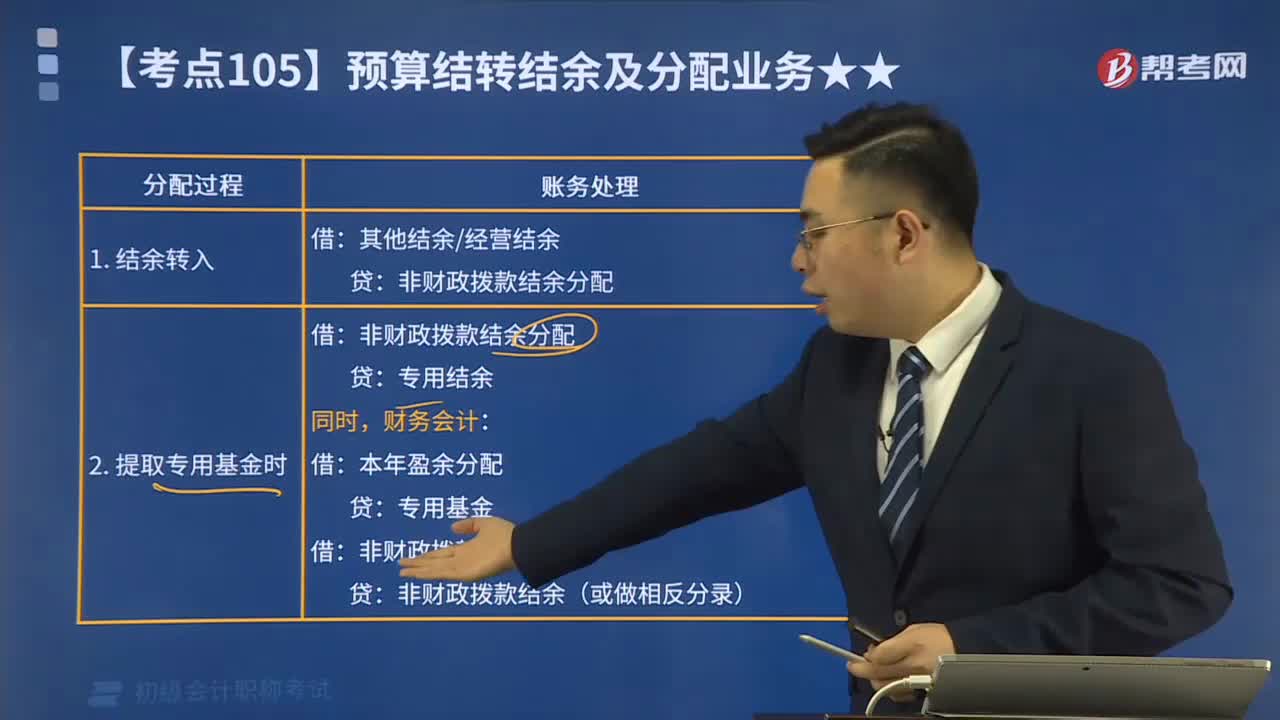

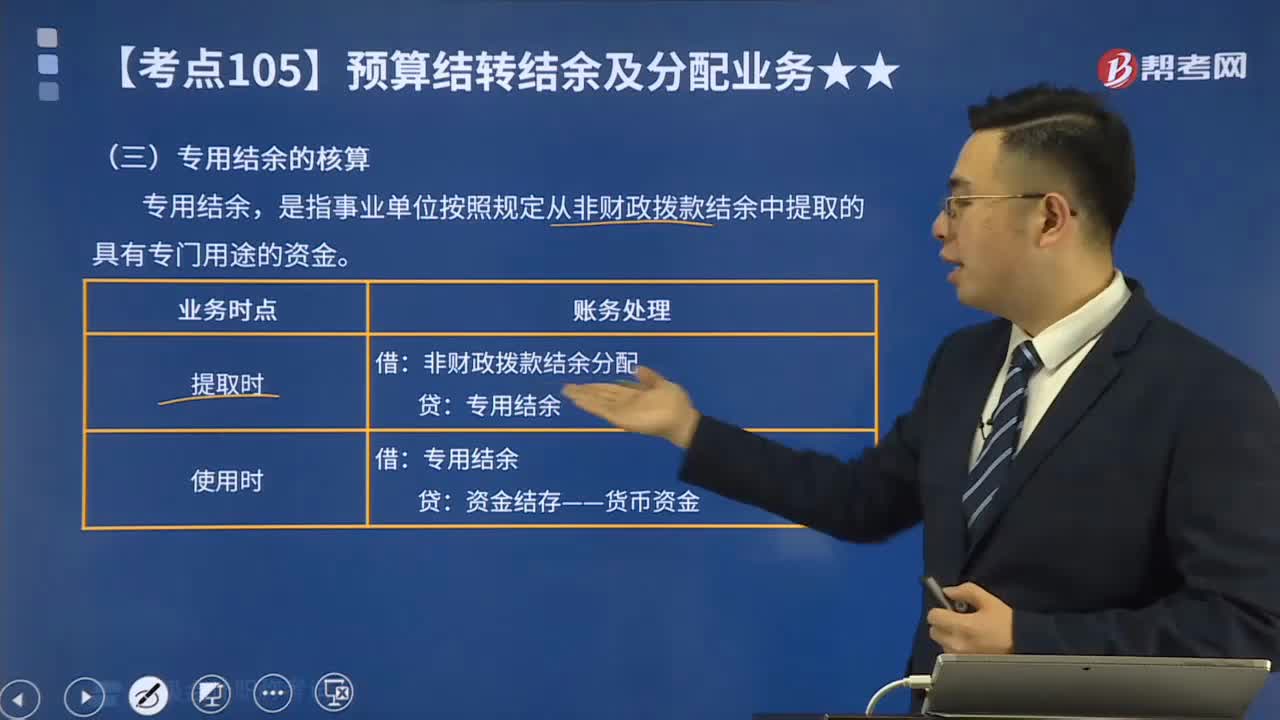

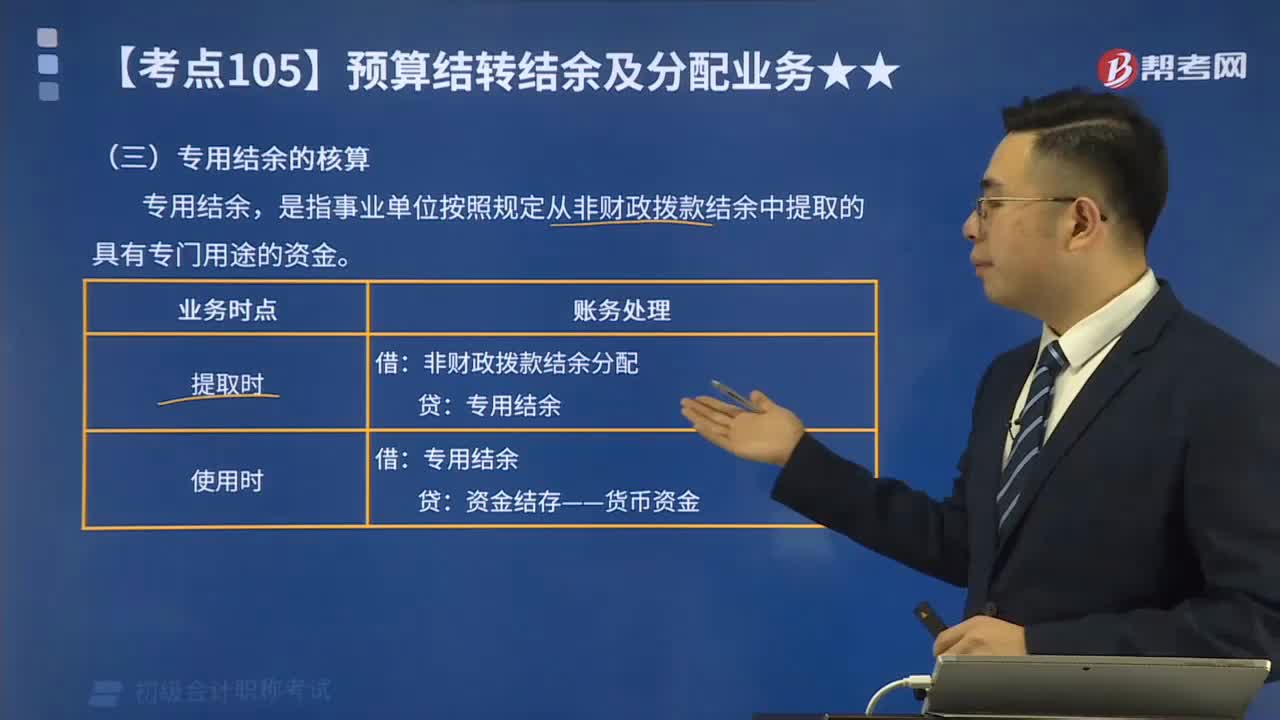

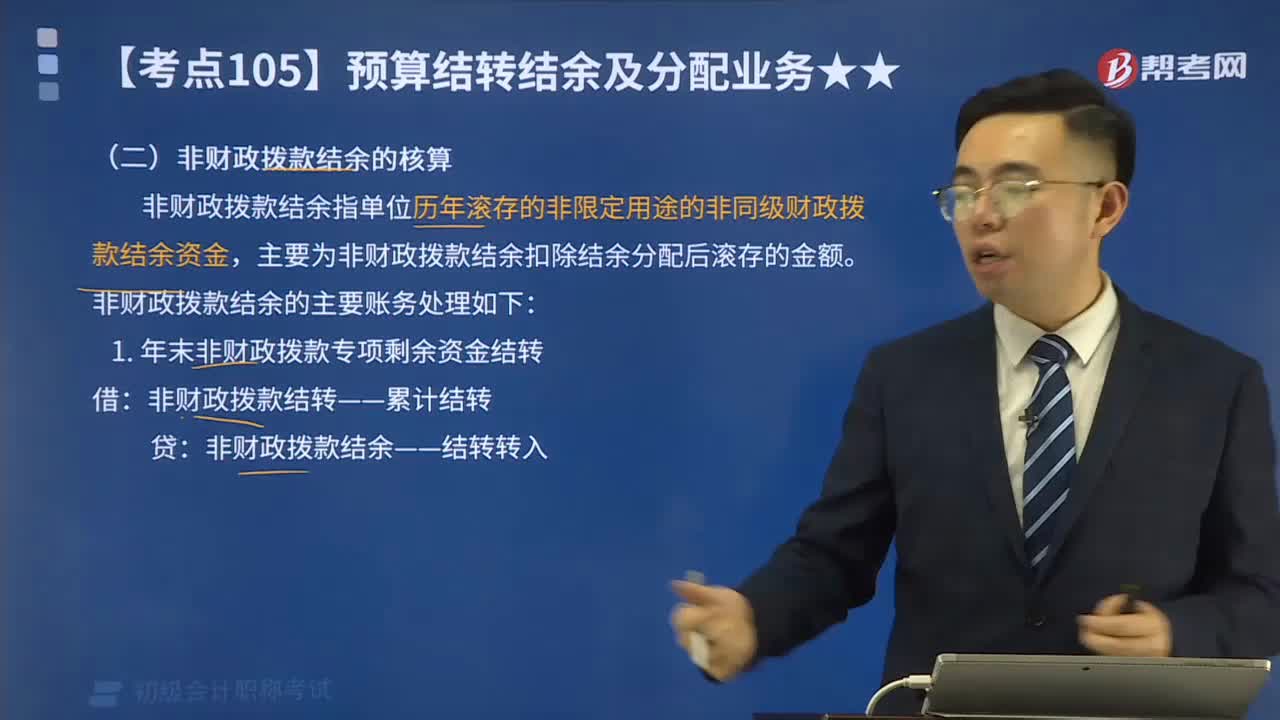

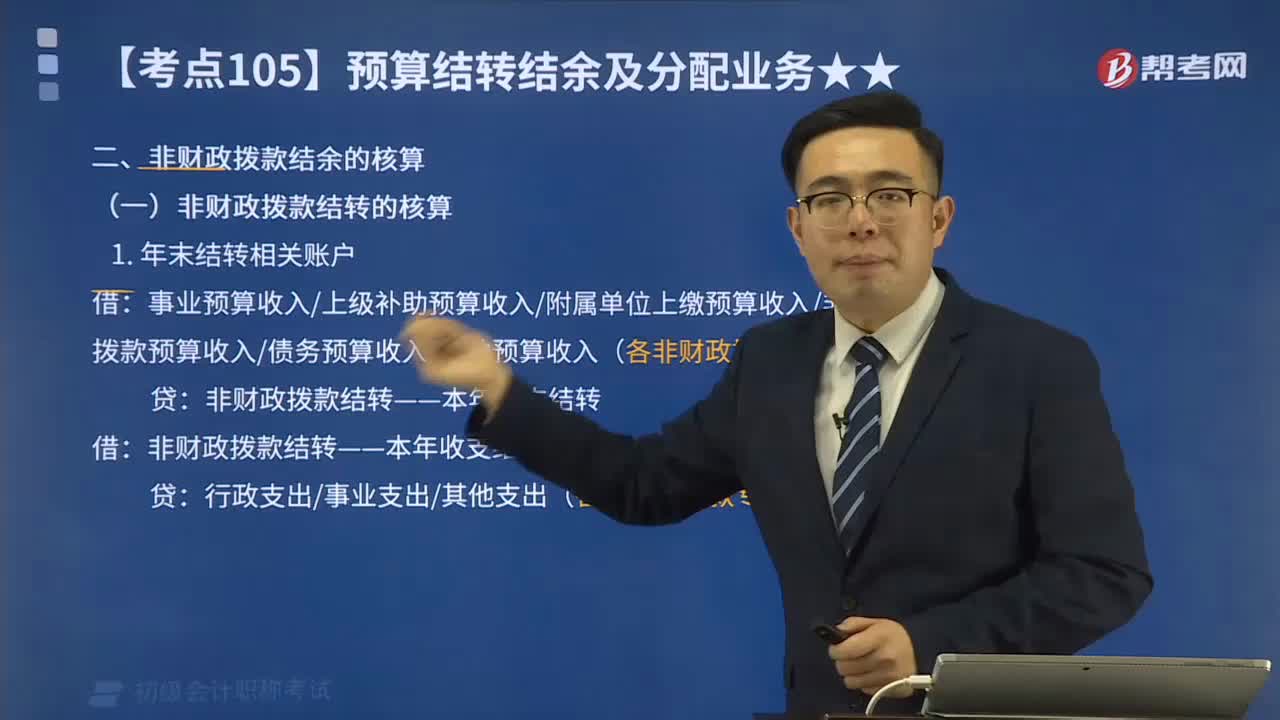

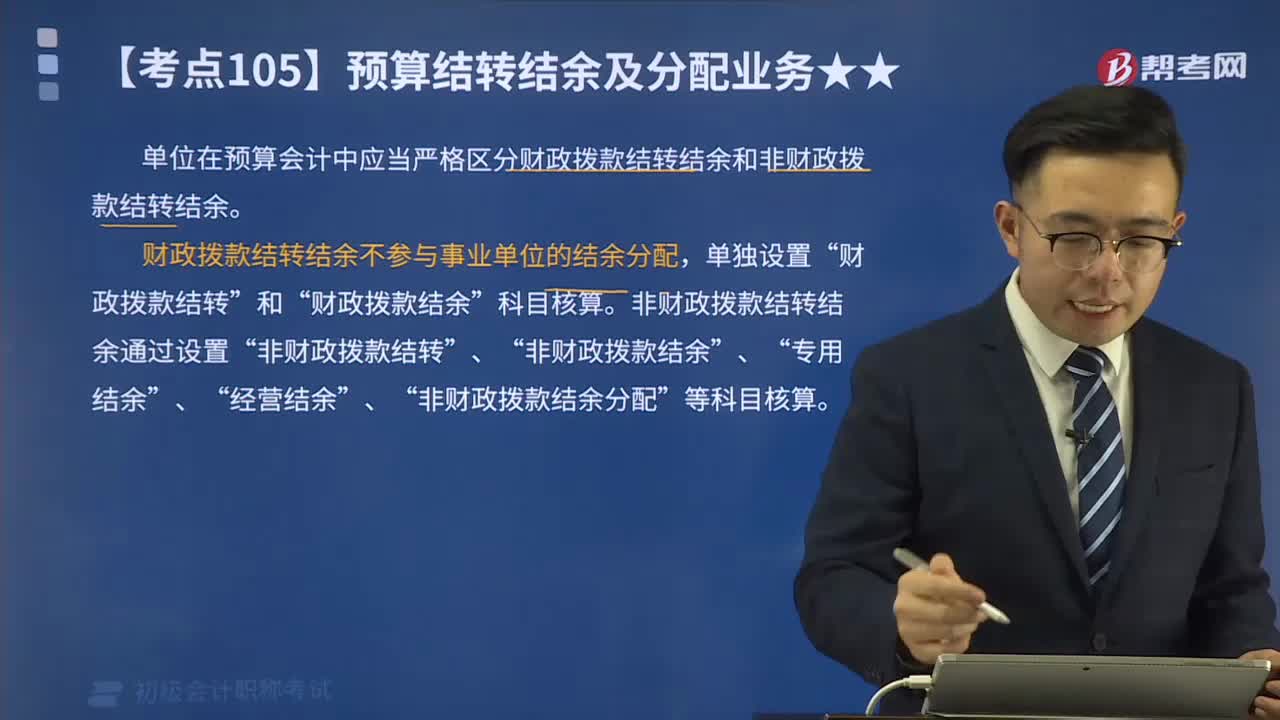

10:28財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?:財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?單位在預算會計中應當嚴格區(qū)分財政撥款結(jié)轉(zhuǎn)結(jié)余和非財政撥款結(jié)轉(zhuǎn)結(jié)余。財政撥款結(jié)轉(zhuǎn)結(jié)余不參與事業(yè)單位的結(jié)余分配,財政撥款結(jié)轉(zhuǎn)”非財政撥款結(jié)轉(zhuǎn)結(jié)余通過設置“(一)財政撥款結(jié)轉(zhuǎn)的核算:財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn):財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)年初余額調(diào)整歸集調(diào)入歸集調(diào)出歸集上繳單位內(nèi)部調(diào)劑:4.年末結(jié)轉(zhuǎn)符合財政撥款結(jié)余性質(zhì)的項目余額:(二)財政撥款結(jié)余的核算。

03:16

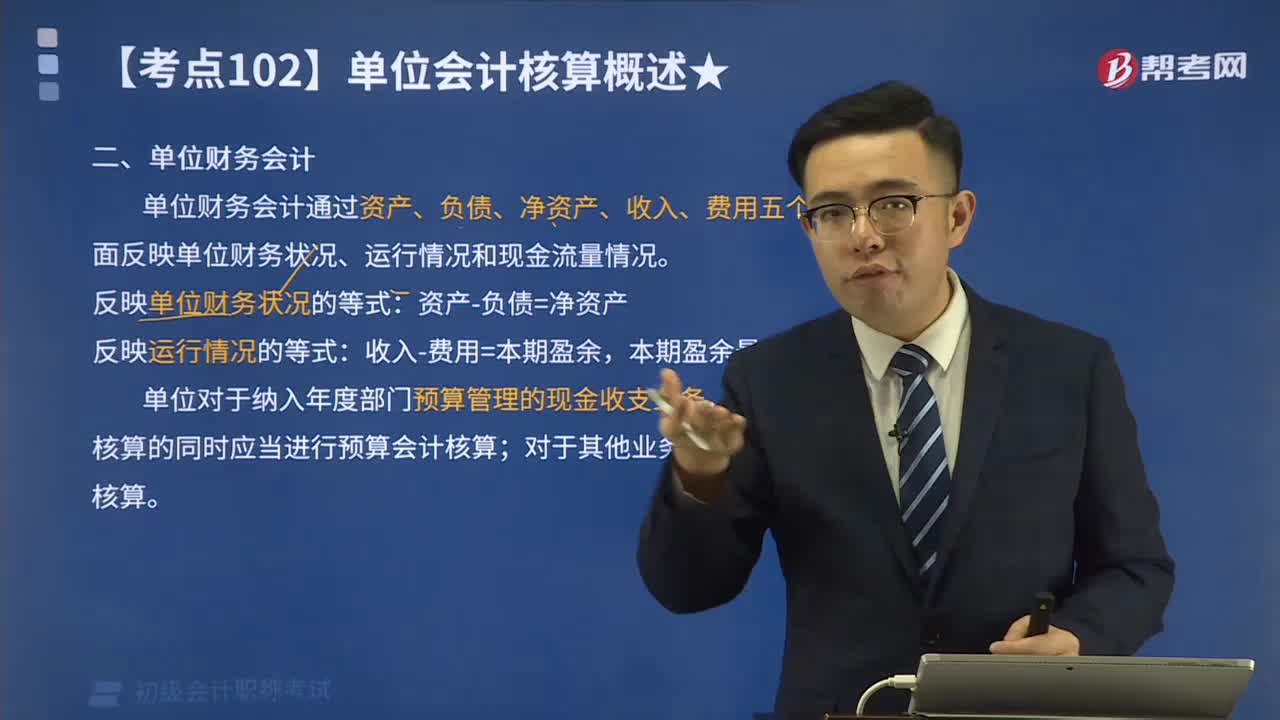

03:16單位財務會計主要核算什么?:單位財務會計主要核算什么?單位財務會計通過資產(chǎn)、負債、凈資產(chǎn)、收入、費用五個要素,全面反映單位財務狀況、運行情況和現(xiàn)金流量情況。反映單位財務狀況的等式:單位對于納入年度部門預算管理的現(xiàn)金收支業(yè)務;在采用財務會計核算的同時應當進行預算會計核算,僅需進行財務會計核算,事業(yè)單位財務會計是以某一企業(yè)為主體,核算內(nèi)容只能是本企業(yè)所發(fā)生的經(jīng)濟活動;一切與本企業(yè)經(jīng)濟活動相聯(lián)系的、應歸屬于對方的核算內(nèi)容。

05:13

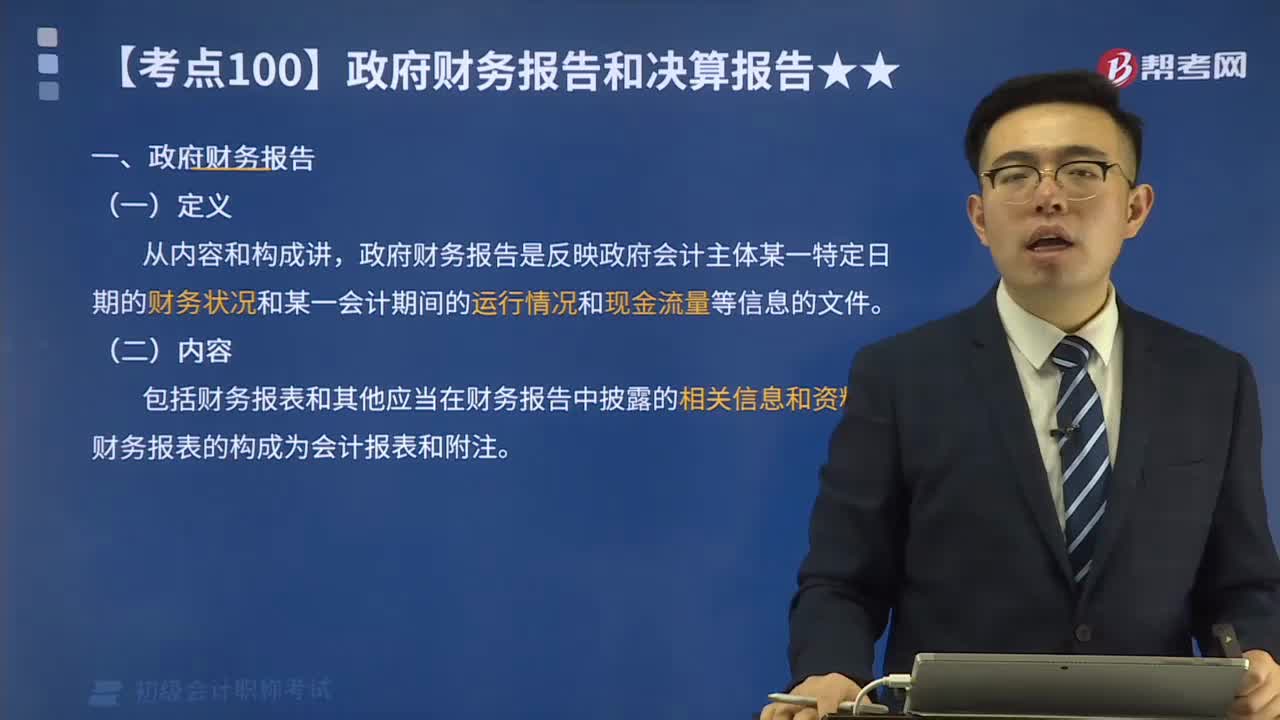

05:13政府財務報告是指什么?:政府財務報告是指為信息需求者編制的以財務信息為主要內(nèi)容、以財務報表為主要形式、全面系統(tǒng)地反映政府財務受托責任的綜合報告。政府財務報告是反映政府會計主體某一特定日期的財務狀況和某一會計期間的運行情況和現(xiàn)金流量等信息的文件。包括財務報表和其他應當在財務報告中披露的相關(guān)信息和資料。政府財務報告主要包括政府部門財務報告和政府綜合財務報告,政府部門編制部門財務報告。財政部門編制政府綜合財務報告。

00:23

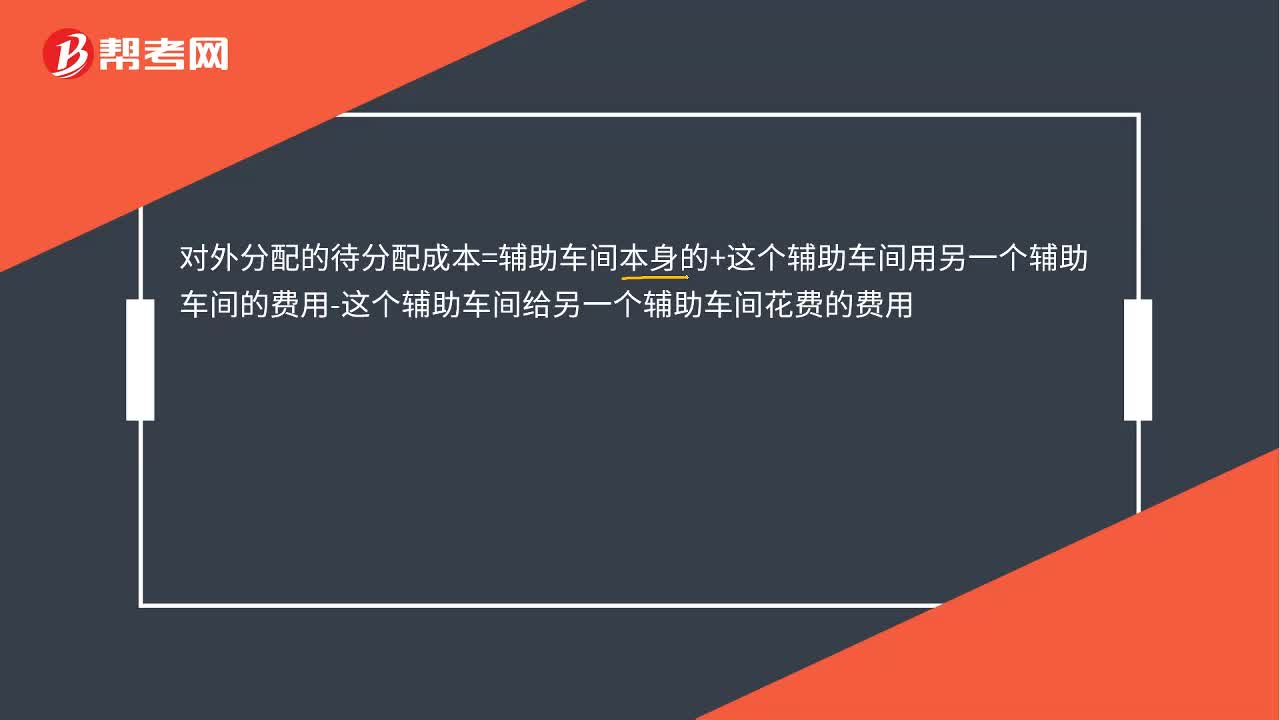

00:23對外分配的待分配成本是怎么算出來的?:對外分配的待分配成本=輔助車間本身的+這個輔助車間用另一個輔助車間的費用-這個輔助車間給另一個輔助車間花費的費用

00:34

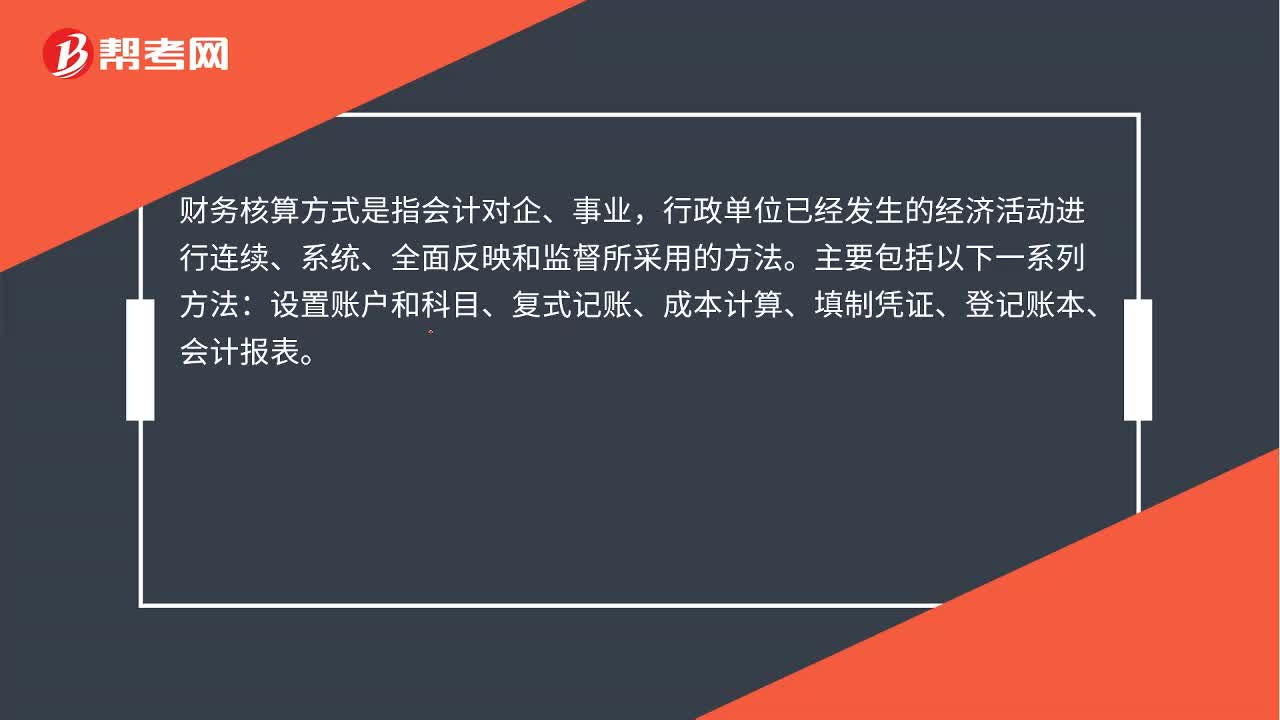

00:34財務核算方式是什么?:財務核算方式是什么?財務核算方式是指會計對企、事業(yè),行政單位已經(jīng)發(fā)生的經(jīng)濟活動進行連續(xù)、系統(tǒng)、全面反映和監(jiān)督所采用的方法。主要包括以下一系列方法:設置賬戶和科目、復式記賬、成本計算、填制憑證、登記賬本、會計報表。

00:30

00:30財務成本核算方法是什么?:財務成本核算方法是什么?財務成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

05:20

05:205分鐘了解什么是財產(chǎn)清查結(jié)果的處理:對于財產(chǎn)清查中發(fā)現(xiàn)的問題,如財產(chǎn)物資的盤盈、盤虧、毀損或者其他各種損失,應核實情況,調(diào)查分析產(chǎn)生的原因,根據(jù)“清查結(jié)果報告表”、“盤點報告表”等已經(jīng)查實的數(shù)據(jù)資料,填制記賬憑證,記入有關(guān)賬簿,使賬簿記錄與實際盤存數(shù)相符,同時根據(jù)管理權(quán)限,將處理建議報相關(guān)部門批準。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日