注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:35

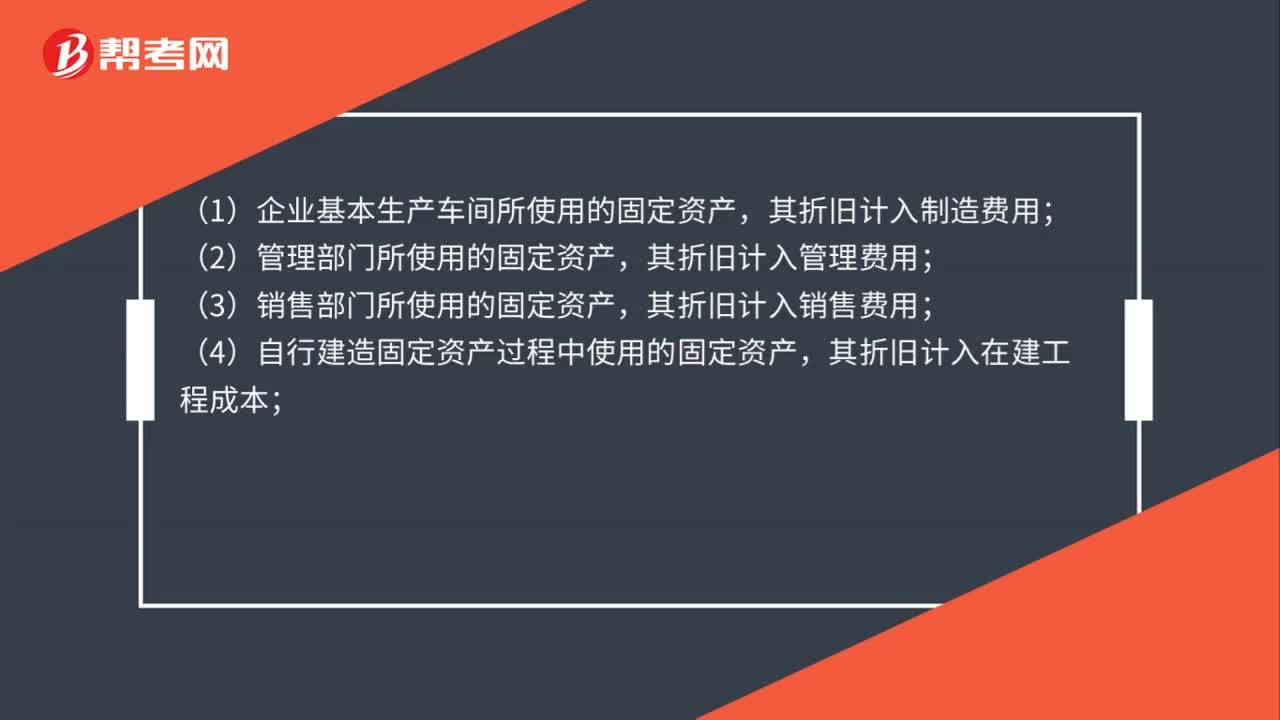

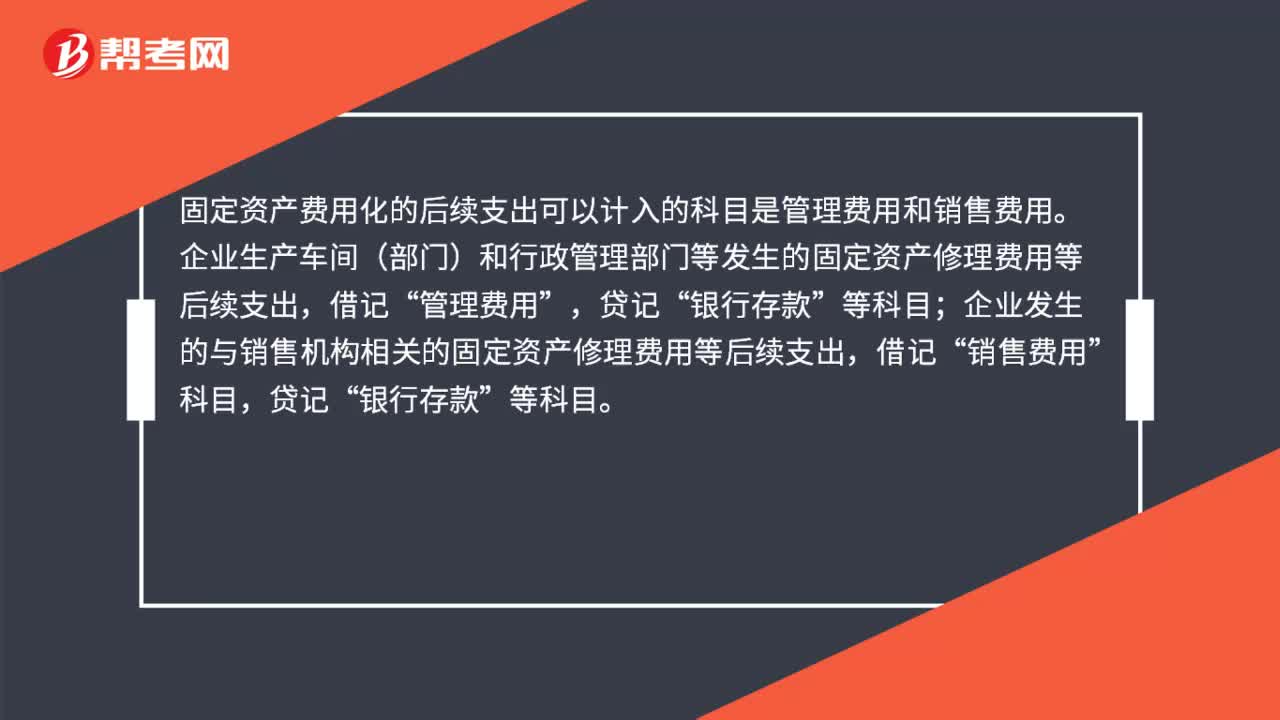

00:35固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入什么的科目?:固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入什么的科目?固定資產(chǎn)費(fèi)用化的后續(xù)支出可以計(jì)入的科目是管理費(fèi)用和銷售費(fèi)用。企業(yè)生產(chǎn)車間(部門)和行政管理部門等發(fā)生的固定資產(chǎn)修理費(fèi)用等后續(xù)支出,管理費(fèi)用”企業(yè)發(fā)生的與銷售機(jī)構(gòu)相關(guān)的固定資產(chǎn)修理費(fèi)用等后續(xù)支出;借記,銷售費(fèi)用“貸記,銀行存款“等科目”

00:19

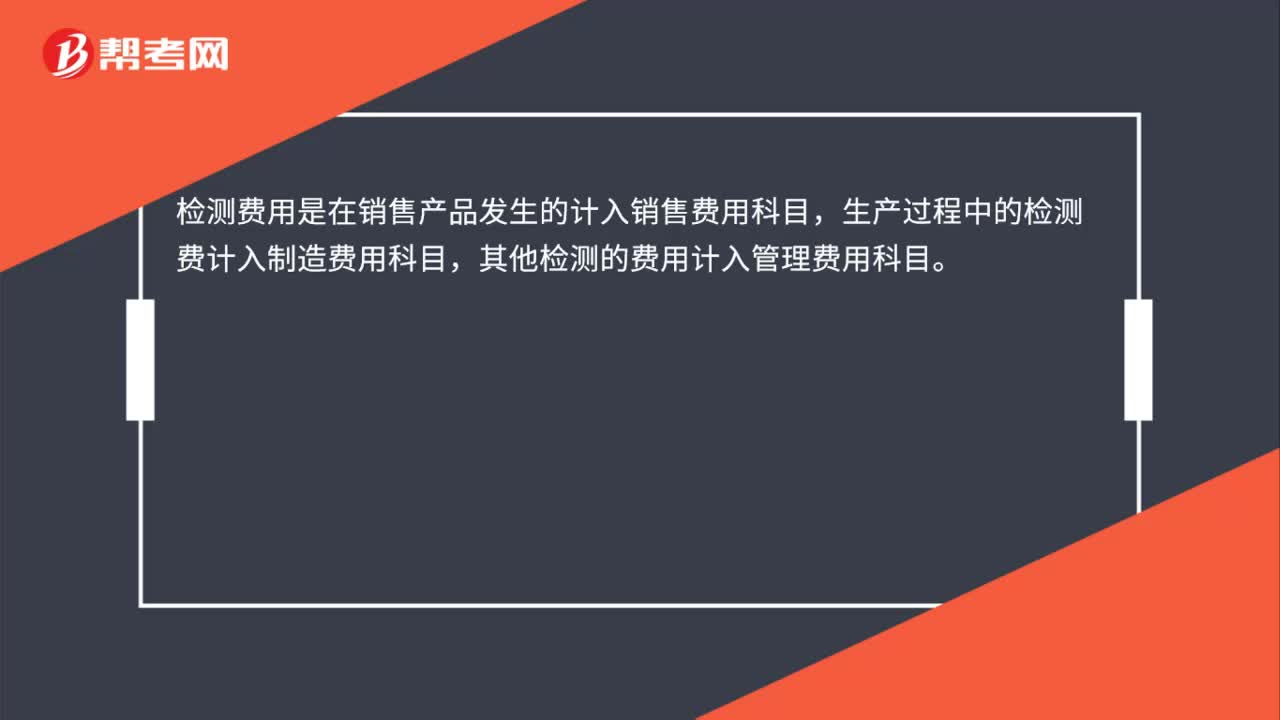

00:19檢測(cè)費(fèi)用計(jì)入什么科目?:檢測(cè)費(fèi)用計(jì)入什么科目?檢測(cè)費(fèi)用是在銷售產(chǎn)品發(fā)生的計(jì)入銷售費(fèi)用科目,生產(chǎn)過(guò)程中的檢測(cè)費(fèi)計(jì)入制造費(fèi)用科目,其他檢測(cè)的費(fèi)用計(jì)入管理費(fèi)用科目。

00:37

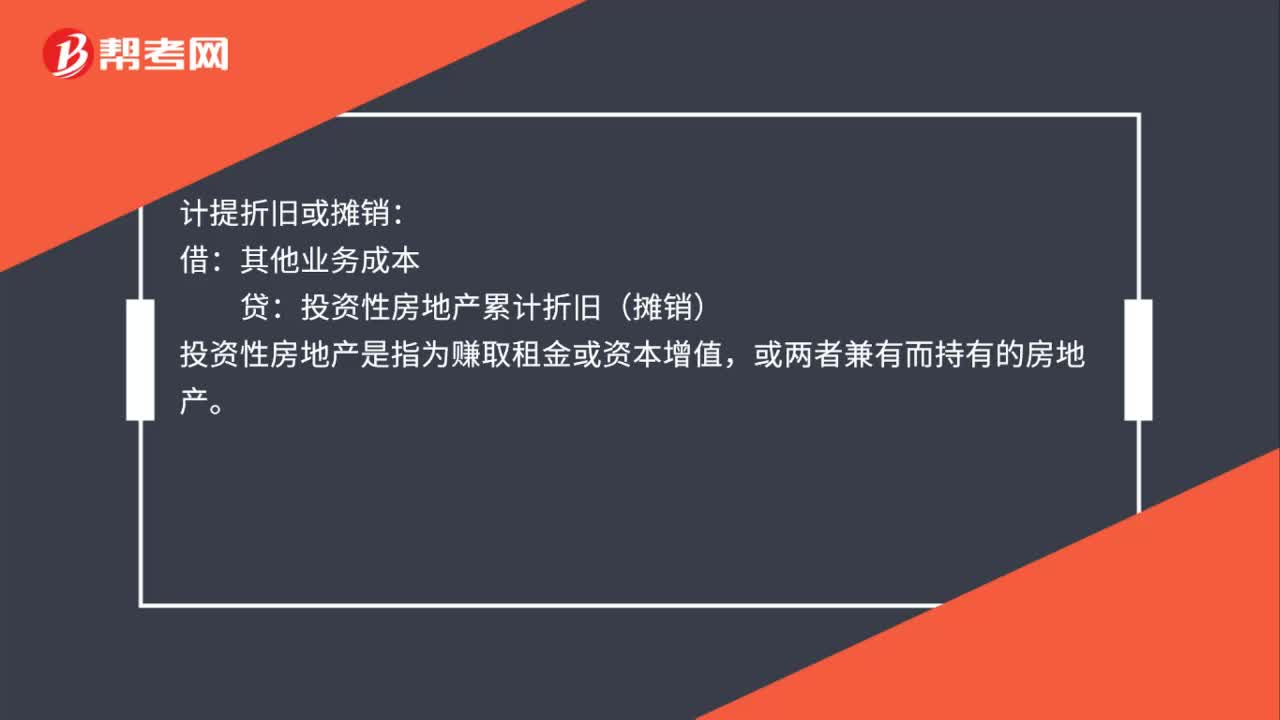

00:37投資性房地產(chǎn)折舊計(jì)入什么科目?:投資性房地產(chǎn)折舊計(jì)入什么科目?投資性房地產(chǎn)的后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種模式,若有折舊計(jì)提,則為成本模式計(jì)量,其折舊計(jì)入其他業(yè)務(wù)成本科目。計(jì)提折舊或攤銷:借:其他業(yè)務(wù)成本:貸。投資性房地產(chǎn)累計(jì)折舊(攤銷)投資性房地產(chǎn)是指為賺取租金或資本增值或兩者兼有而持有的房地產(chǎn)

00:45

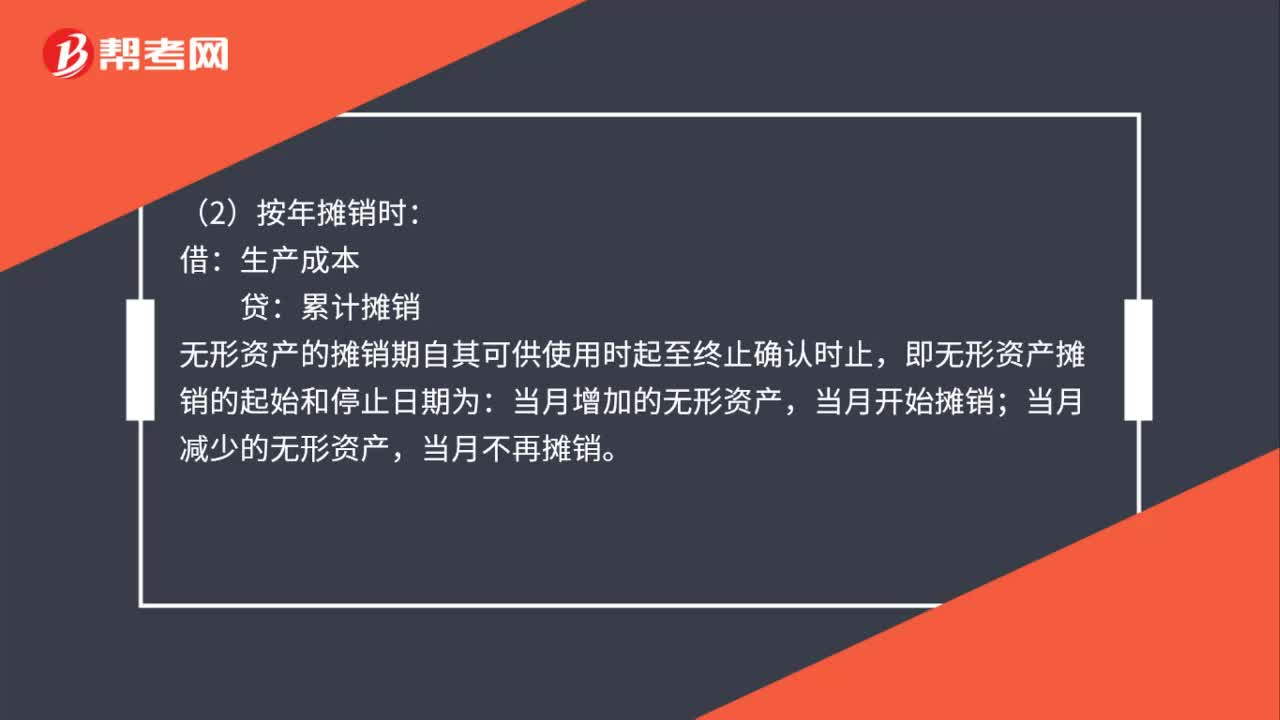

00:45生產(chǎn)用的無(wú)形資產(chǎn)攤銷計(jì)入什么科目?:生產(chǎn)用的無(wú)形資產(chǎn)攤銷計(jì)入什么科目?生產(chǎn)用的無(wú)形資產(chǎn)攤銷計(jì)入生產(chǎn)成本科目。賬務(wù)處理如下:(1)取得無(wú)形資產(chǎn)時(shí):無(wú)形資產(chǎn):銀行存款:(2)按年攤銷時(shí):借,生產(chǎn)成本:貸,累計(jì)攤銷;無(wú)形資產(chǎn)的攤銷期自其可供使用時(shí)起至終止確認(rèn)時(shí)止,即無(wú)形資產(chǎn)攤銷的起始和停止日期為。當(dāng)月增加的無(wú)形資產(chǎn)當(dāng)月開(kāi)始攤銷當(dāng)月減少的無(wú)形資產(chǎn)當(dāng)月不再攤銷

00:28

00:28出租包裝物租金收入計(jì)入什么科目?:出租包裝物租金收入計(jì)入什么科目?出租包裝物租金收入計(jì)入其他業(yè)務(wù)收入科目。其他業(yè)務(wù)收入是指企業(yè)主營(yíng)業(yè)務(wù)收入以外的所有通過(guò)銷售商品、提供勞務(wù)收入及讓渡資產(chǎn)使用權(quán)等日常活動(dòng)中所形成的經(jīng)濟(jì)利益的流入。

00:26

00:26出租的無(wú)形資產(chǎn)攤銷計(jì)入什么科目?:出租的無(wú)形資產(chǎn)攤銷計(jì)入什么科目?出租的無(wú)形資產(chǎn)攤銷計(jì)入其他業(yè)務(wù)成本科目。分錄如下:貸:其他業(yè)務(wù)收入:應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)借其他業(yè)務(wù)成本貸累計(jì)攤銷銀行存款

00:48

00:48待處理財(cái)產(chǎn)損益屬于什么科目?:待處理財(cái)產(chǎn)損益屬于什么科目?待處理財(cái)產(chǎn)損益屬于資產(chǎn)類科目。企業(yè)在清查財(cái)產(chǎn)過(guò)程中查明的各種財(cái)產(chǎn)盤盈、盤虧和毀損的價(jià)值,通過(guò)“待處理財(cái)產(chǎn)損益”物資在運(yùn)輸途中發(fā)生的非正常短缺與損耗,也通過(guò)本科目核算。企業(yè)如有盤盈固定資產(chǎn)的,應(yīng)作為前期差錯(cuò)記入“以前年度損益調(diào)整”科目。企業(yè)的財(cái)產(chǎn)損益,應(yīng)查明原因,在期末結(jié)賬前處理完畢,處理后本科目應(yīng)無(wú)余額。

00:17

00:17辦公室裝修的費(fèi)用計(jì)入什么科目?:辦公室裝修的費(fèi)用計(jì)入什么科目?辦公室裝修的費(fèi)用,金額不大的直接計(jì)入“管理費(fèi)用--裝修費(fèi)”科目;金額大的可以記入“長(zhǎng)期待攤費(fèi)用--裝修費(fèi)”科目。

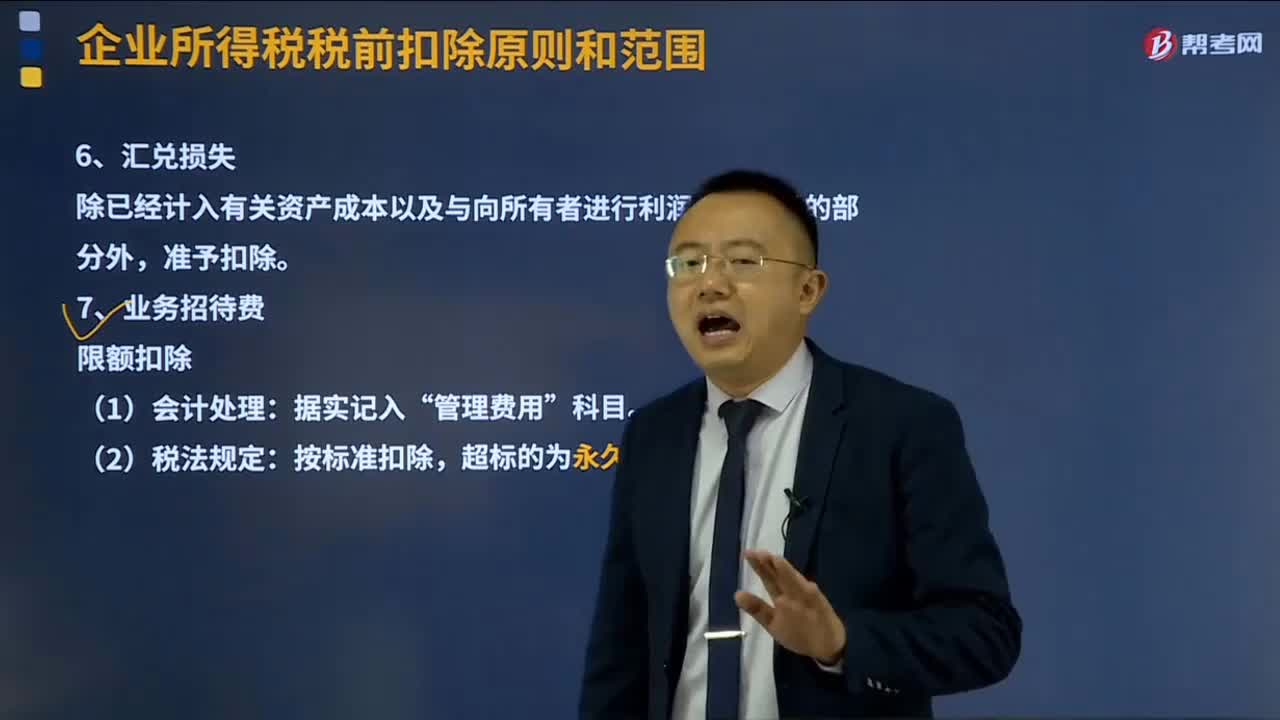

10:24

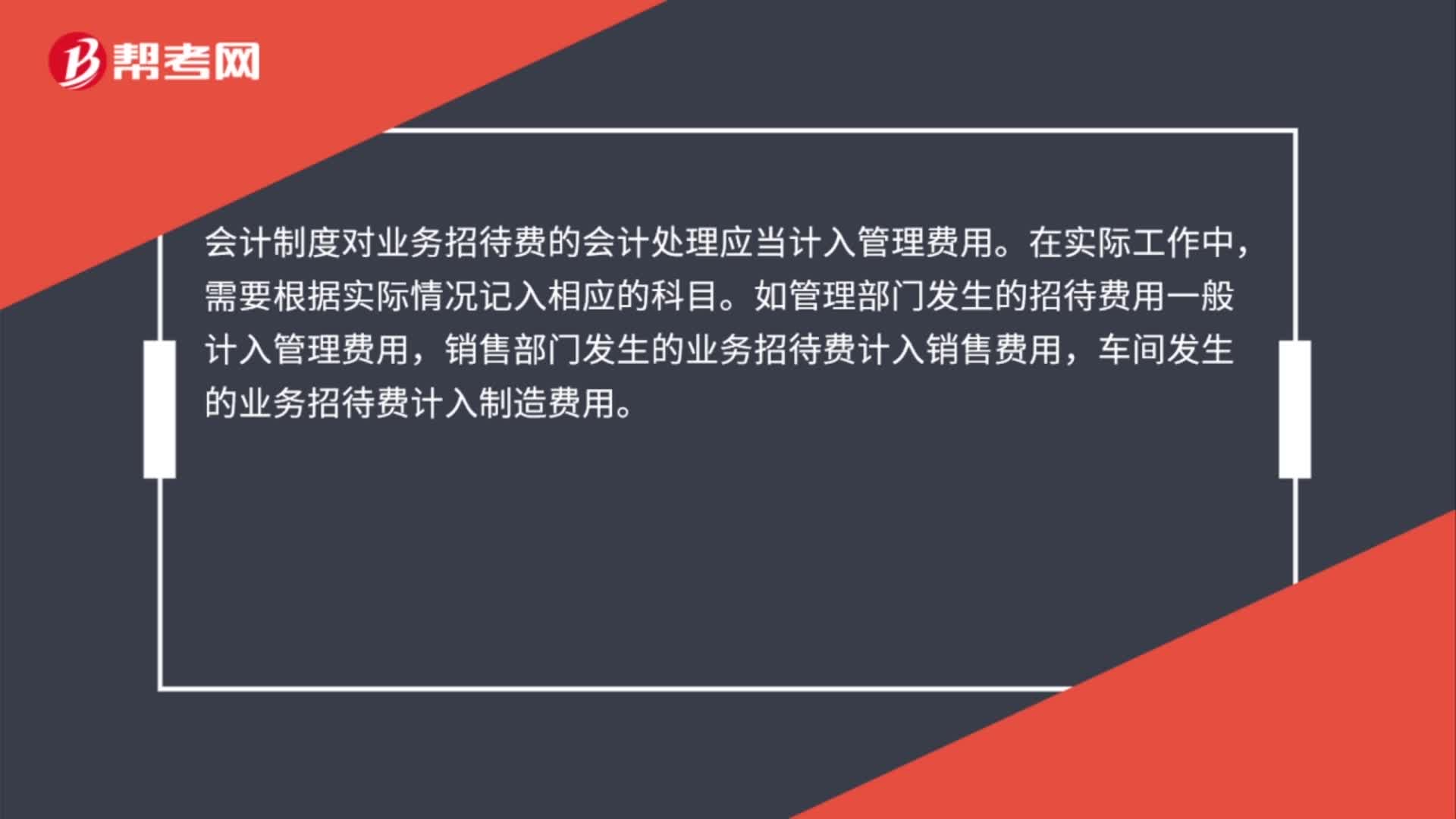

10:24匯兌損失及業(yè)務(wù)招待費(fèi)分別是怎樣的?:匯兌損失除已經(jīng)計(jì)入有關(guān)資產(chǎn)成本以及與向所有者進(jìn)行利潤(rùn)分配有關(guān)的部分外,扣除標(biāo)準(zhǔn)1=當(dāng)年銷售(營(yíng)業(yè))收入的5‰。扣除標(biāo)準(zhǔn)2=實(shí)際發(fā)生額×60%,發(fā)生的與籌辦活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,可按實(shí)際發(fā)生額的60%計(jì)入企業(yè)籌辦費(fèi)。并按有關(guān)規(guī)定在稅前扣除:其從被投資企業(yè)所分配的股息、紅利以及股權(quán)轉(zhuǎn)讓收入,可以作為按規(guī)定的比例計(jì)算業(yè)務(wù)招待費(fèi)扣除限額的基數(shù):

01:41

01:41業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?:業(yè)務(wù)招待費(fèi)如何進(jìn)行稅前扣除?企業(yè)發(fā)生的與生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的業(yè)務(wù)招待費(fèi)支出,按照發(fā)生額的60%扣除,但最高不得超過(guò)當(dāng)年銷售營(yíng)業(yè)收入的5‰。可稅前列支為13.2萬(wàn)元,甲企業(yè)2019年度招待費(fèi)納稅調(diào)增額=22-13.2=8.8萬(wàn)元。第二種情況:甲企業(yè)2019年度實(shí)際招待費(fèi)22萬(wàn)元,2019年度銷售收入2000萬(wàn)元,22*60%=13.2萬(wàn)元,可稅前列支為10萬(wàn)元。

00:30

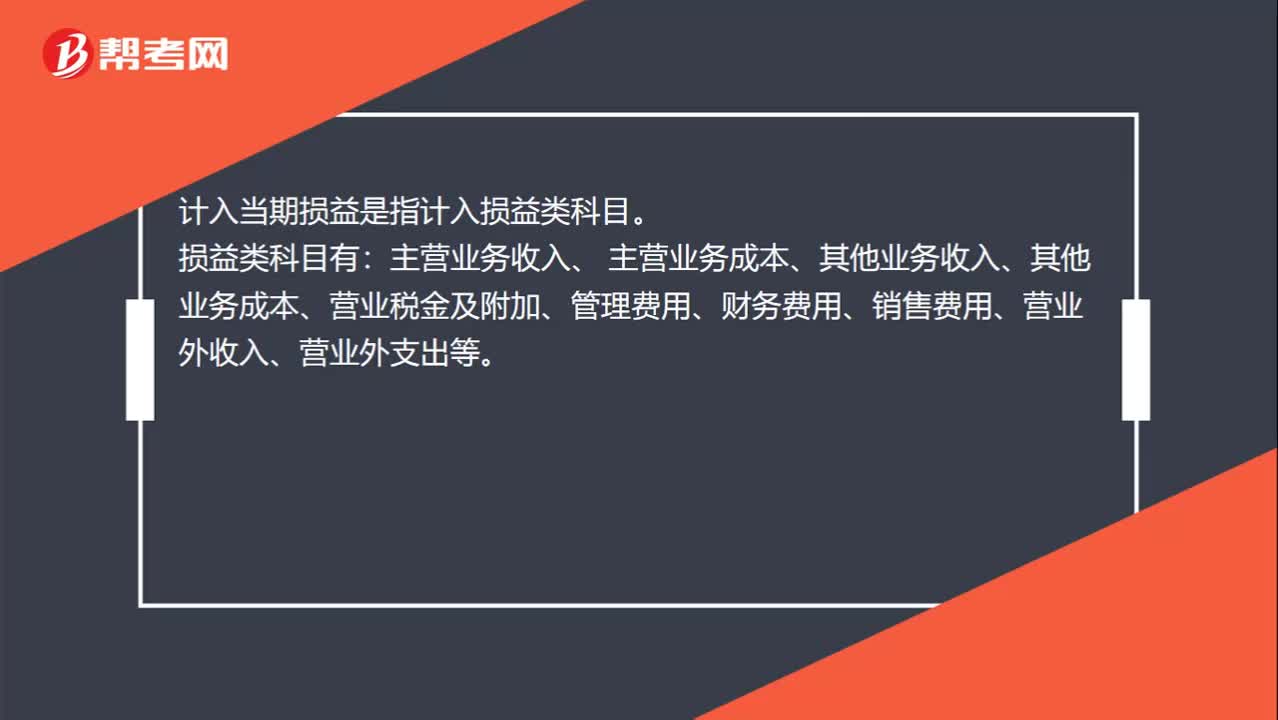

00:30計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?:計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?計(jì)入當(dāng)期損益是指計(jì)入損益類科目。損益類科目有:主營(yíng)業(yè)務(wù)收入、 主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營(yíng)業(yè)稅金及附加、管理費(fèi)用、財(cái)務(wù)費(fèi)用、銷售費(fèi)用、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出等。

00:32

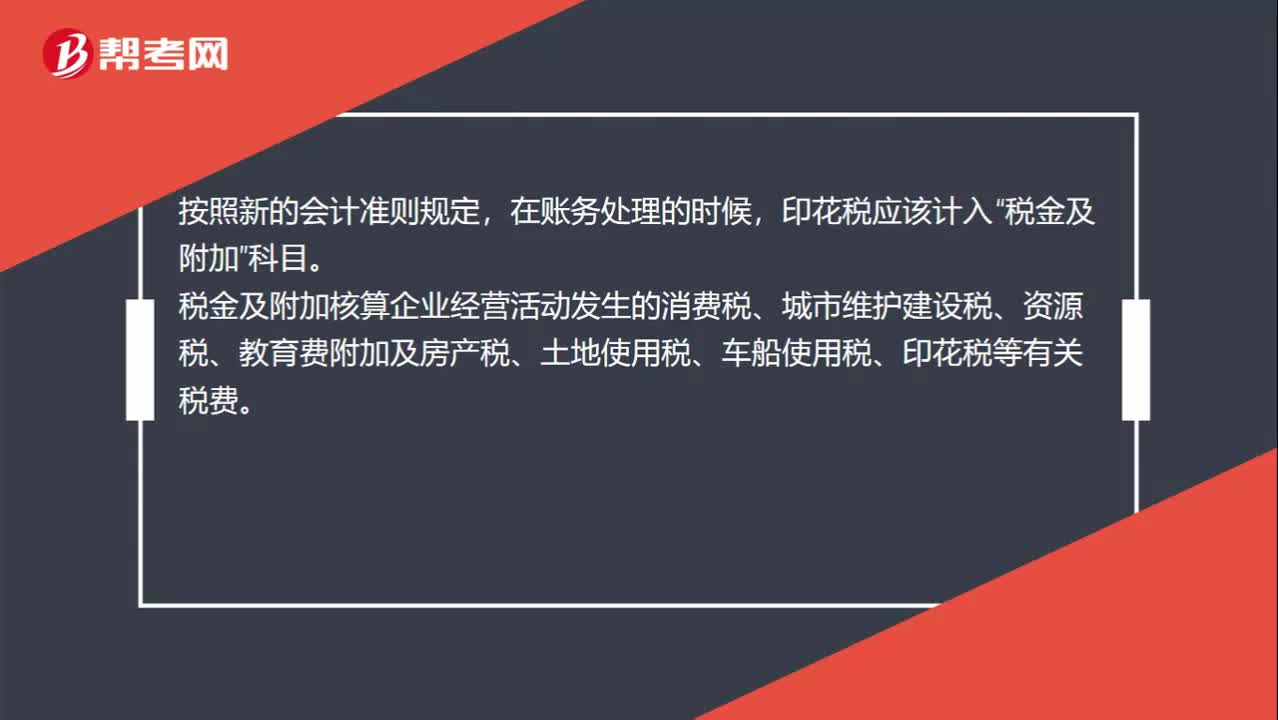

00:32印花稅應(yīng)計(jì)入什么科目?:印花稅應(yīng)計(jì)入什么科目?按照新的會(huì)計(jì)準(zhǔn)則規(guī)定,在賬務(wù)處理的時(shí)候,印花稅應(yīng)該計(jì)入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關(guān)稅費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日