下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:49

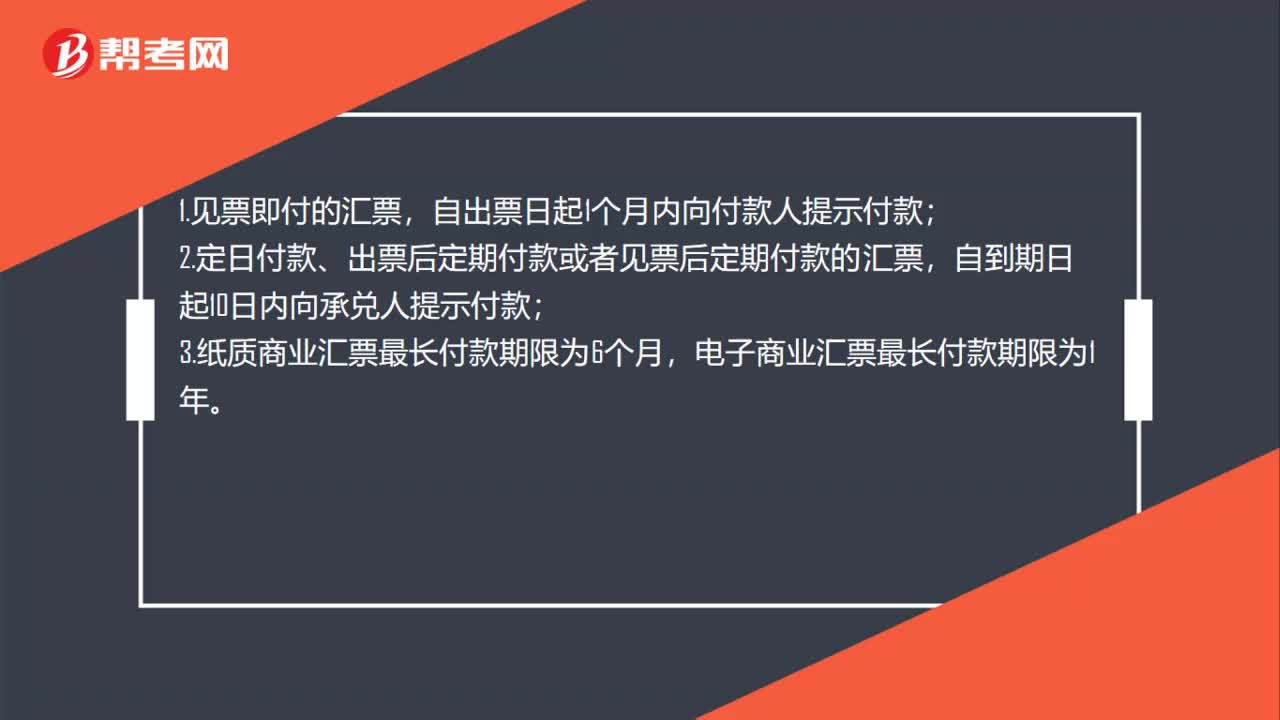

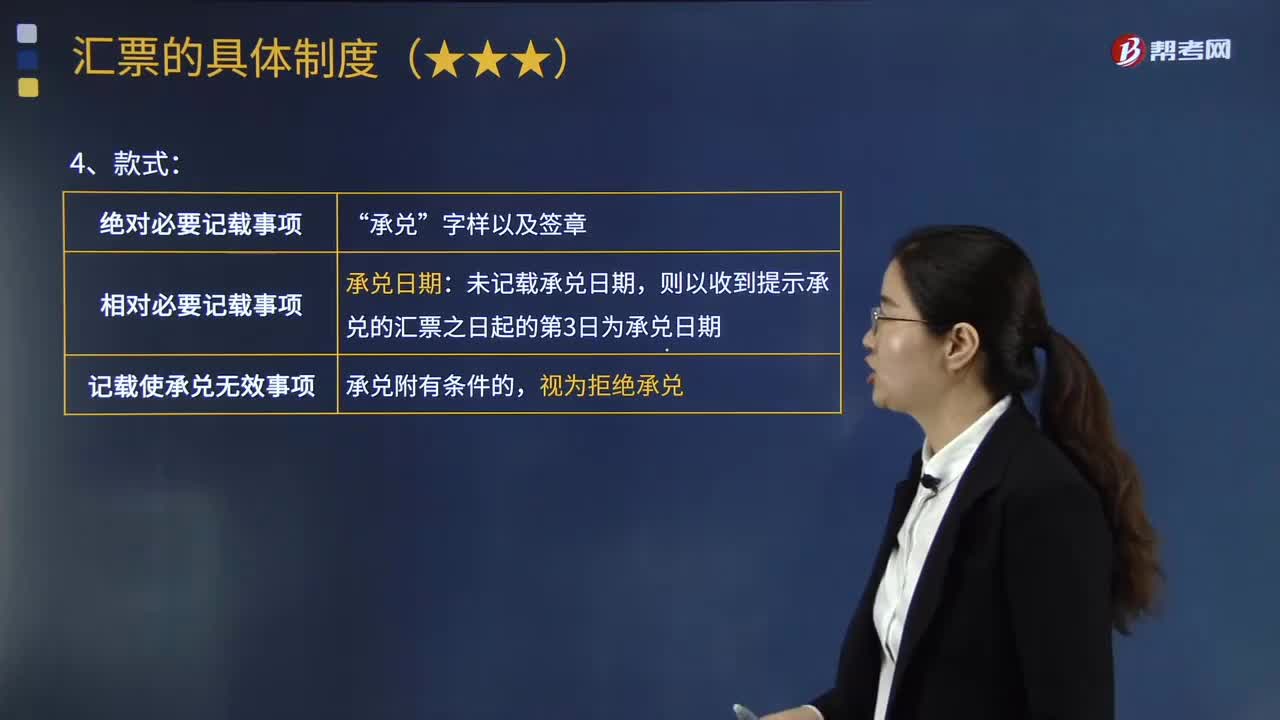

03:49匯票的承兌款式是什么?以及匯票承兌有哪些法律效力?:以及匯票承兌有哪些法律效力?匯票的承兌,在票據(jù)正面作承諾在票據(jù)到期日無(wú)條件支付票據(jù)金額的記載并簽章,然后將票據(jù)交付請(qǐng)求承兌之人的票據(jù)行為。(1)付款人對(duì)向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。(2)付款人拒絕承兌的,承兌行為的絕對(duì)必要記載事項(xiàng)包括承兌文句(“如果承兌人未記載承兌日期,則以收到提示承兌的匯票之日起的第3日為承兌日期。

02:02

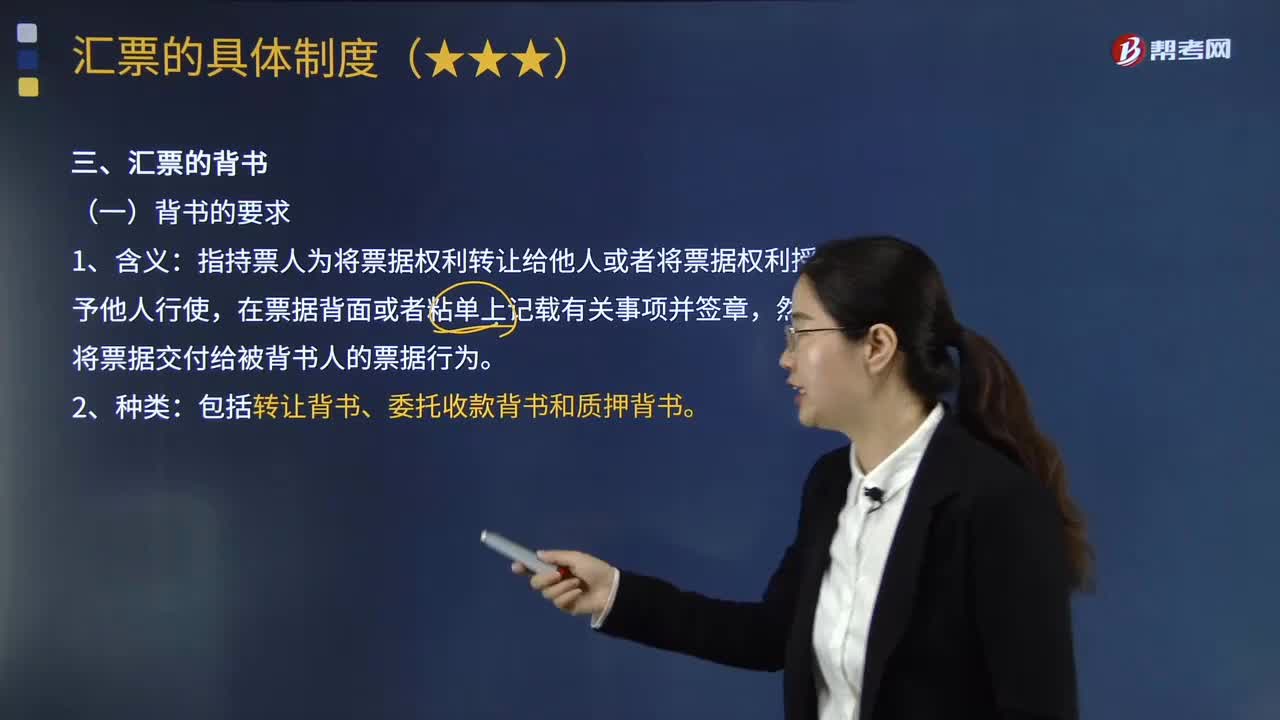

02:02什么是匯票的背書(shū)?以及背書(shū)有哪些種類(lèi)?:背書(shū)是指持票人為將票據(jù)權(quán)利轉(zhuǎn)讓給他人或者將票據(jù)權(quán)利授予他人行使,背書(shū)包括轉(zhuǎn)讓背書(shū)、委托收款背書(shū)和質(zhì)押背書(shū)。(1)國(guó)票據(jù)法所承認(rèn)的主要的票據(jù)權(quán)利轉(zhuǎn)讓方式是背書(shū)轉(zhuǎn)讓?zhuān)仨氂沙制比嗽诒硶?shū)欄或者粘單上記載轉(zhuǎn)讓的意思并將票據(jù)交付給受讓人:①權(quán)利轉(zhuǎn)讓的效力;(1)委托收款背書(shū),是指以授予他人行使票據(jù)權(quán)利、收取票據(jù)金額的代理權(quán)為目的的背書(shū),委托收款背書(shū)并不導(dǎo)致票據(jù)權(quán)利的轉(zhuǎn)移。(1)質(zhì)押背書(shū)。

03:54

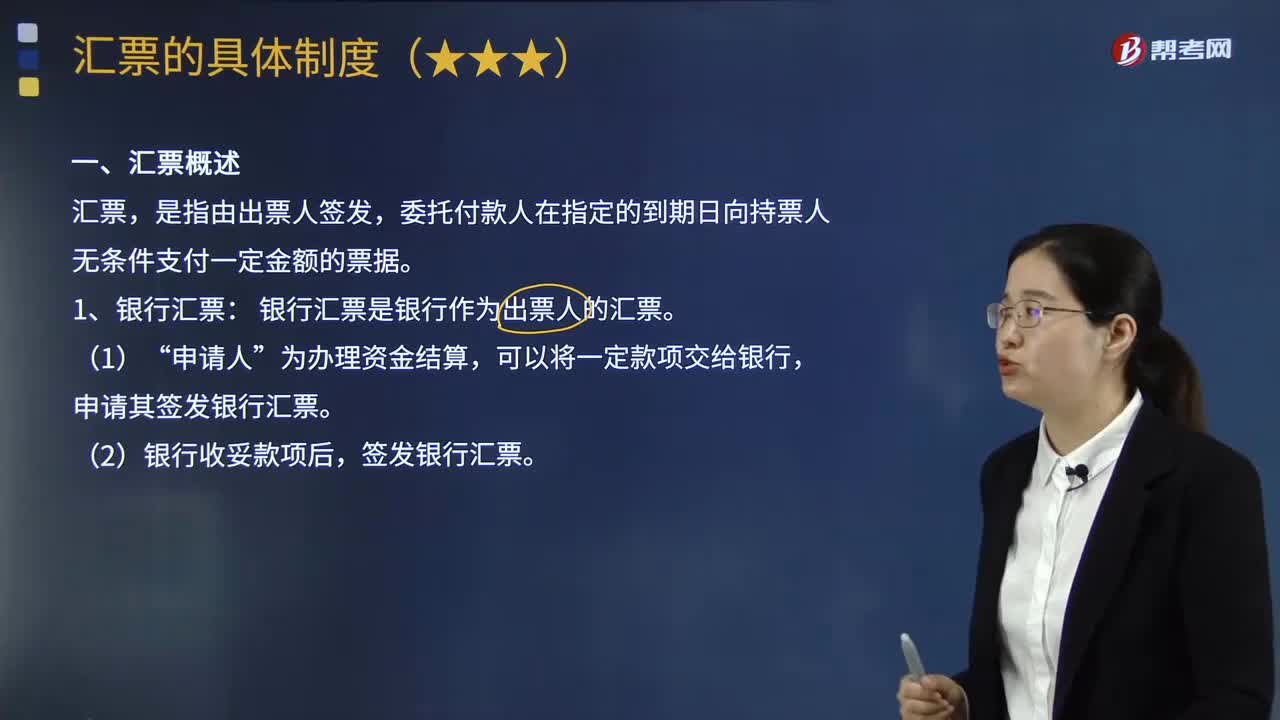

03:54銀行匯票有哪些特點(diǎn)?:委托付款人在指定的到期日向持票人無(wú)條件支付一定金額的票據(jù)。將匯票分為銀行匯票和商業(yè)匯票。銀行匯票是銀行作為出票人的匯票。銀行匯票又被限定為一種僅具有匯兌或者結(jié)算功能的匯票。申請(qǐng)其簽發(fā)銀行匯票。簽發(fā)銀行匯票。是申請(qǐng)人所指定的、在交易關(guān)系中享有收取一定金額之債權(quán)的相對(duì)人;以申請(qǐng)人經(jīng)辦該項(xiàng)業(yè)務(wù)的工作人員作為收款人,(3)銀行簽發(fā)銀行匯票時(shí),基于所收妥的金額填寫(xiě)“出票金額”銀行匯票申請(qǐng)人在取得匯票后。

05:00

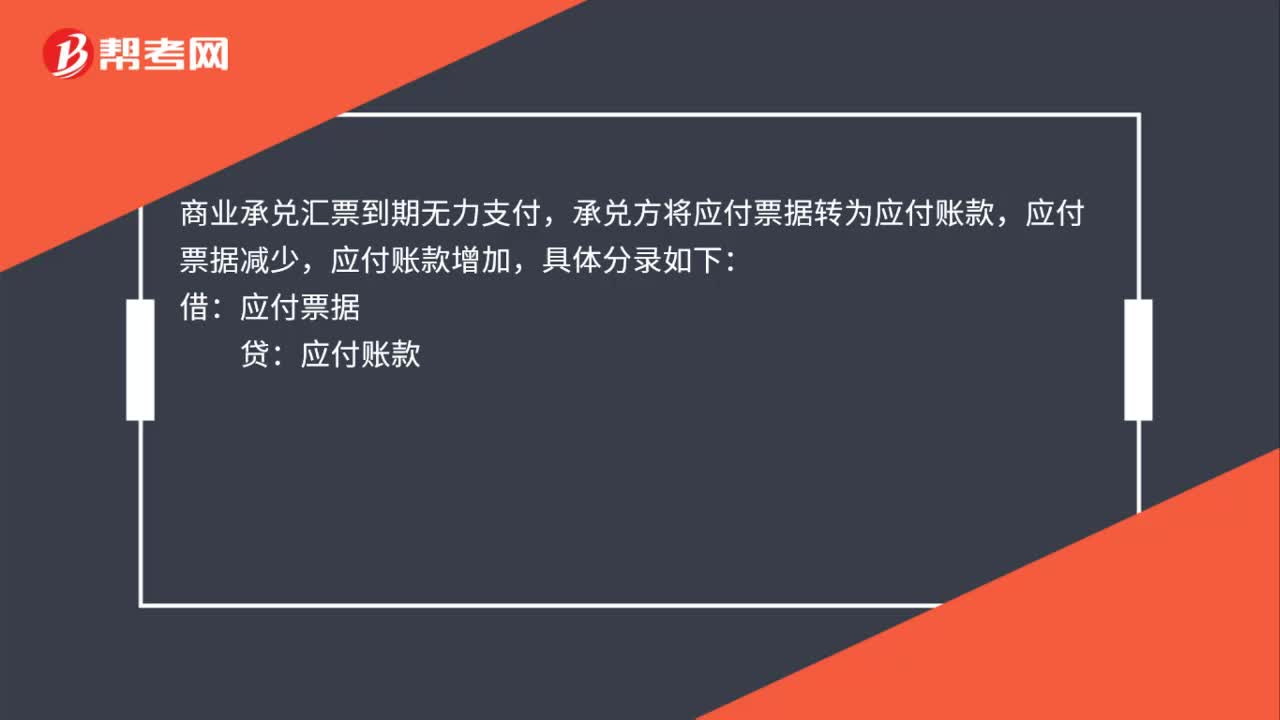

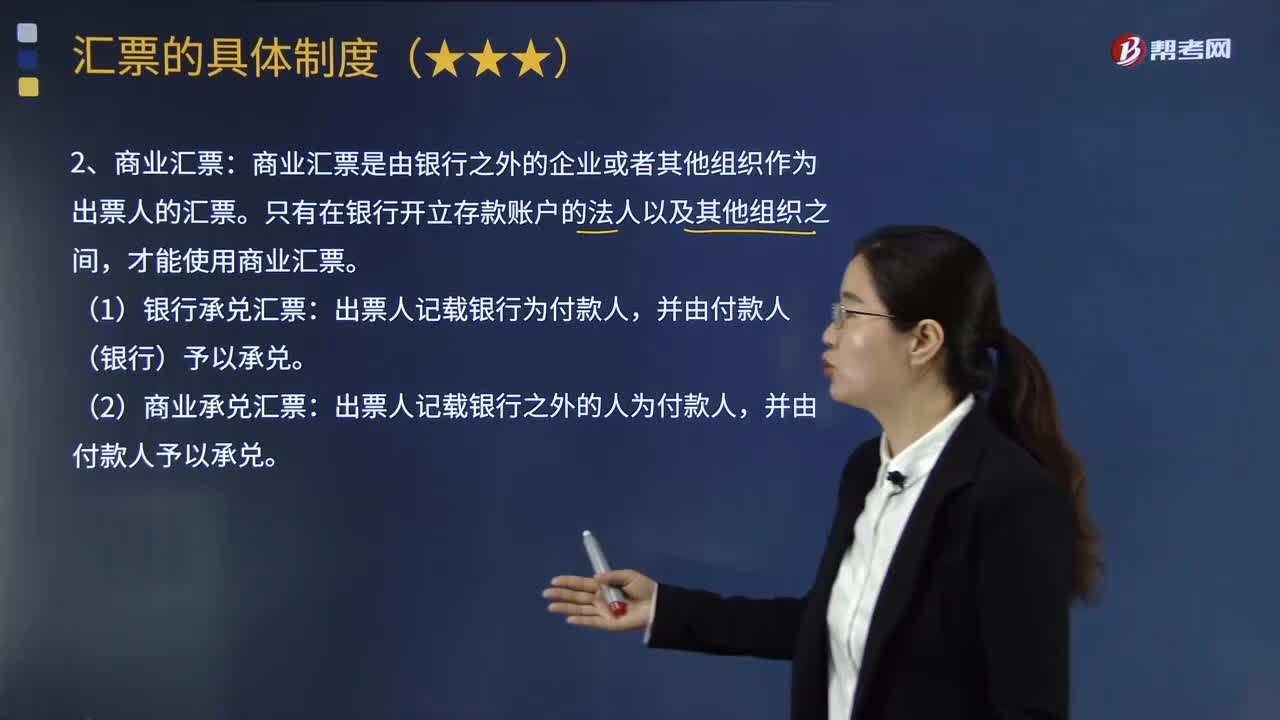

05:00帶你快速了解什么是商業(yè)匯票?:委托付款人在指定的到期日向持票人無(wú)條件支付一定金額的票據(jù)。將匯票分為銀行匯票和商業(yè)匯票。商業(yè)匯票是由銀行之外的企業(yè)或者其他組織作為出票人的匯票。商業(yè)匯票所記載的付款人可能是銀行,商業(yè)匯票又區(qū)分為銀行承兌匯票和商業(yè)承兌匯票。出票人記載銀行為付款人,出票人記載銀行之外的人為付款人,①由出票人兼任付款人并予以承兌,遂簽發(fā)一張以自己(甲公司)為出票人和付款人的匯票。

02:56

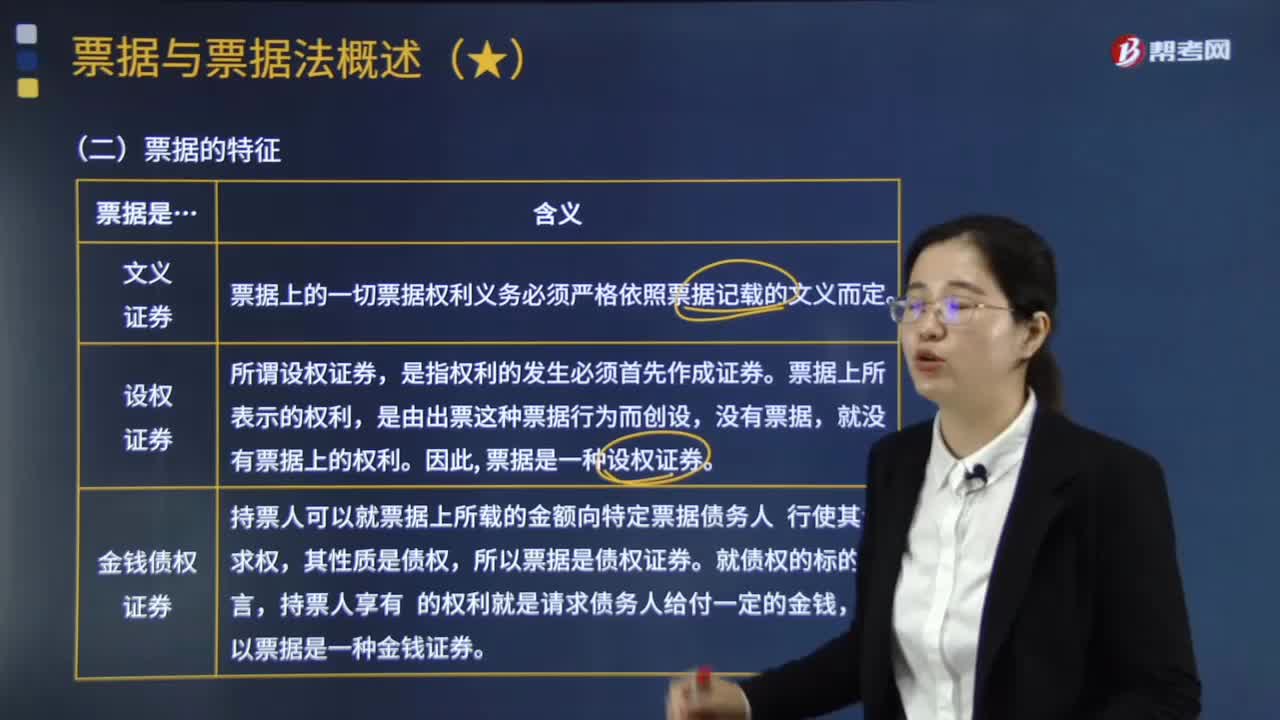

02:56票據(jù)有哪些特征?以及票據(jù)可以分為哪些類(lèi)型?:是指出票人簽發(fā)的、允諾由本人或者委托他人在見(jiàn)票時(shí)或者在票載日期無(wú)條件支付一定的金額給持票人的一種有價(jià)證券。票據(jù)作為依票據(jù)法發(fā)行的、以無(wú)條件支付一定金額為目的的一種有價(jià)證券。(1)票據(jù)是債權(quán)證券和金錢(qián)證券,持票人可以就票據(jù)上所載的金額向特定票據(jù)債務(wù)人行使請(qǐng)求權(quán)。所以票據(jù)是債權(quán)證券,票據(jù)上所表示的權(quán)利。是由出票這種票據(jù)行為創(chuàng)設(shè),就沒(méi)有票據(jù)上的權(quán)利,票據(jù)是一種設(shè)權(quán)證券。(3)票據(jù)是文義證券。

00:53

00:53注冊(cè)會(huì)計(jì)師考試科目是哪些?:注冊(cè)會(huì)計(jì)師考試科目是哪些?考試劃分為專(zhuān)業(yè)階段考試和綜合階段考試。在通過(guò)專(zhuān)業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專(zhuān)業(yè)階段考試科目】會(huì)計(jì)、審計(jì)、財(cái)務(wù)成本管理、公司戰(zhàn)略與風(fēng)險(xiǎn)管理、經(jīng)濟(jì)法、稅法6個(gè)科目;【綜合階段考試科目】職業(yè)能力綜合測(cè)試(試卷一、試卷二)。

03:00

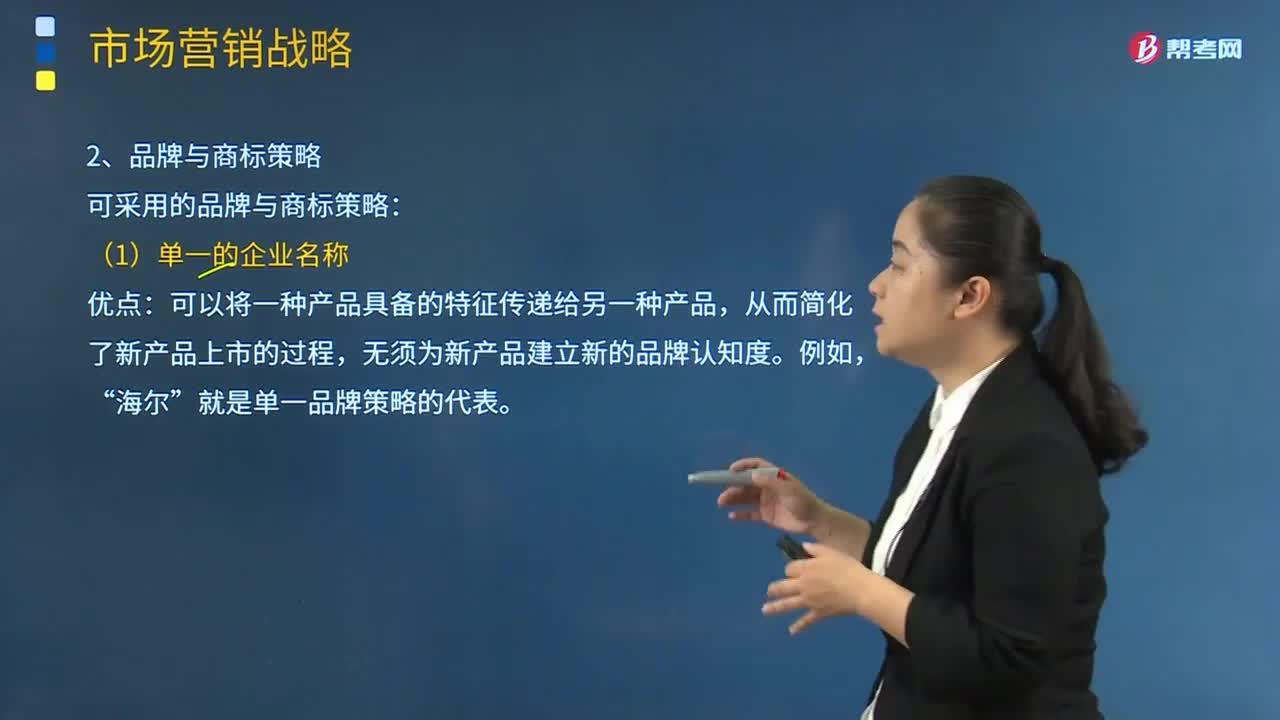

03:00企業(yè)可以采取哪些品牌與商標(biāo)策略?:企業(yè)可以采取哪些品牌與商標(biāo)策略?企業(yè)可采用的品牌與商標(biāo)策略:可以將一種產(chǎn)品具備的特征傳遞給另一種產(chǎn)品,從而簡(jiǎn)化了新產(chǎn)品上市的過(guò)程。無(wú)須為新產(chǎn)品建立新的品牌認(rèn)知度,就是單一品牌策略的代表。(2)每個(gè)產(chǎn)品都有不同的品牌名稱(chēng),如果企業(yè)生產(chǎn)的產(chǎn)品在市場(chǎng)中的定位顯然不同,或者市場(chǎng)被高度細(xì)分。則企業(yè)通常對(duì)每個(gè)產(chǎn)品都采用不同的品牌名稱(chēng),寶潔的多品牌策略讓它在各產(chǎn)業(yè)中擁有極高的市場(chǎng)占有率,飄柔;潘婷”

00:30

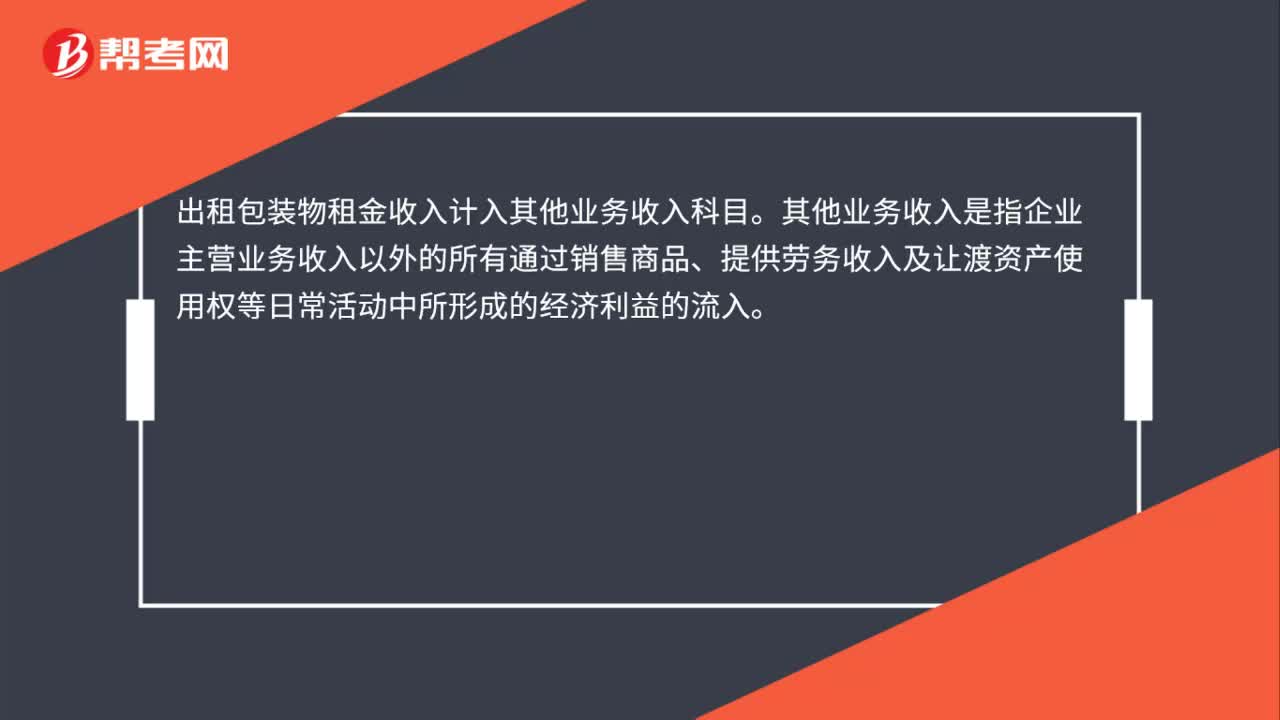

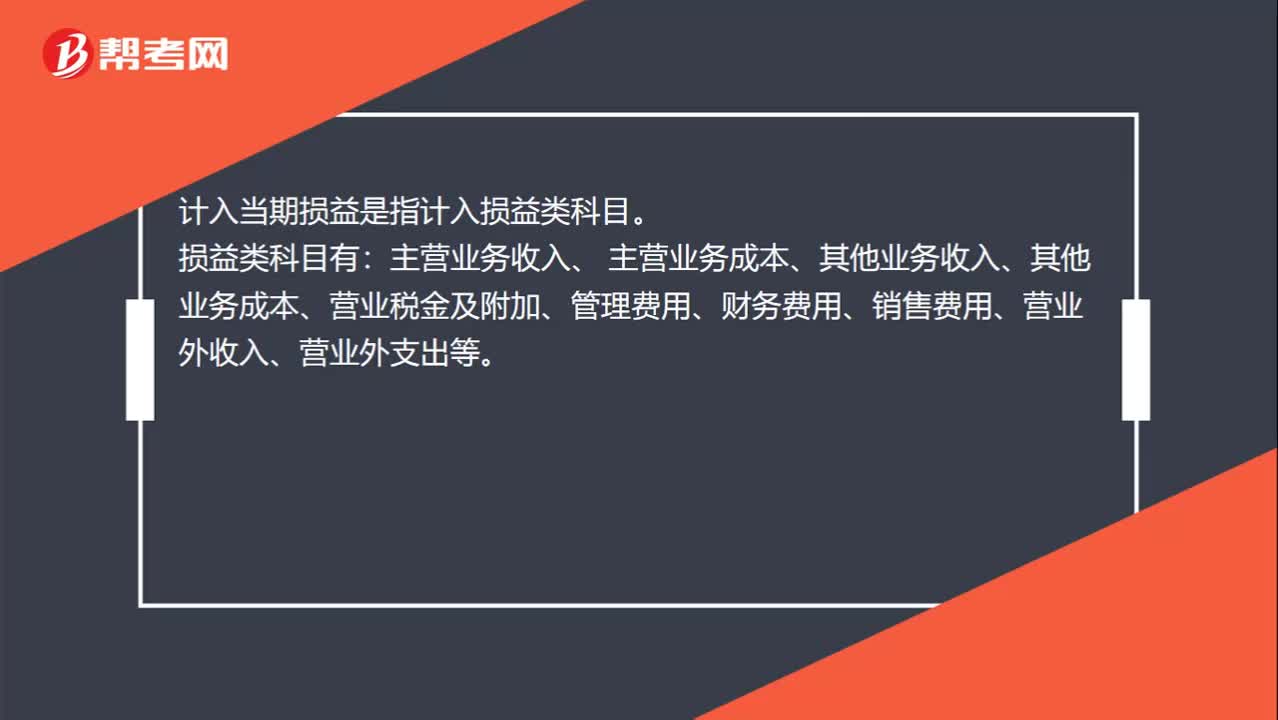

00:30計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?:計(jì)入當(dāng)期損益是哪一會(huì)計(jì)科目?計(jì)入當(dāng)期損益是指計(jì)入損益類(lèi)科目。損益類(lèi)科目有:主營(yíng)業(yè)務(wù)收入、 主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)收入、其他業(yè)務(wù)成本、營(yíng)業(yè)稅金及附加、管理費(fèi)用、財(cái)務(wù)費(fèi)用、銷(xiāo)售費(fèi)用、營(yíng)業(yè)外收入、營(yíng)業(yè)外支出等。

00:32

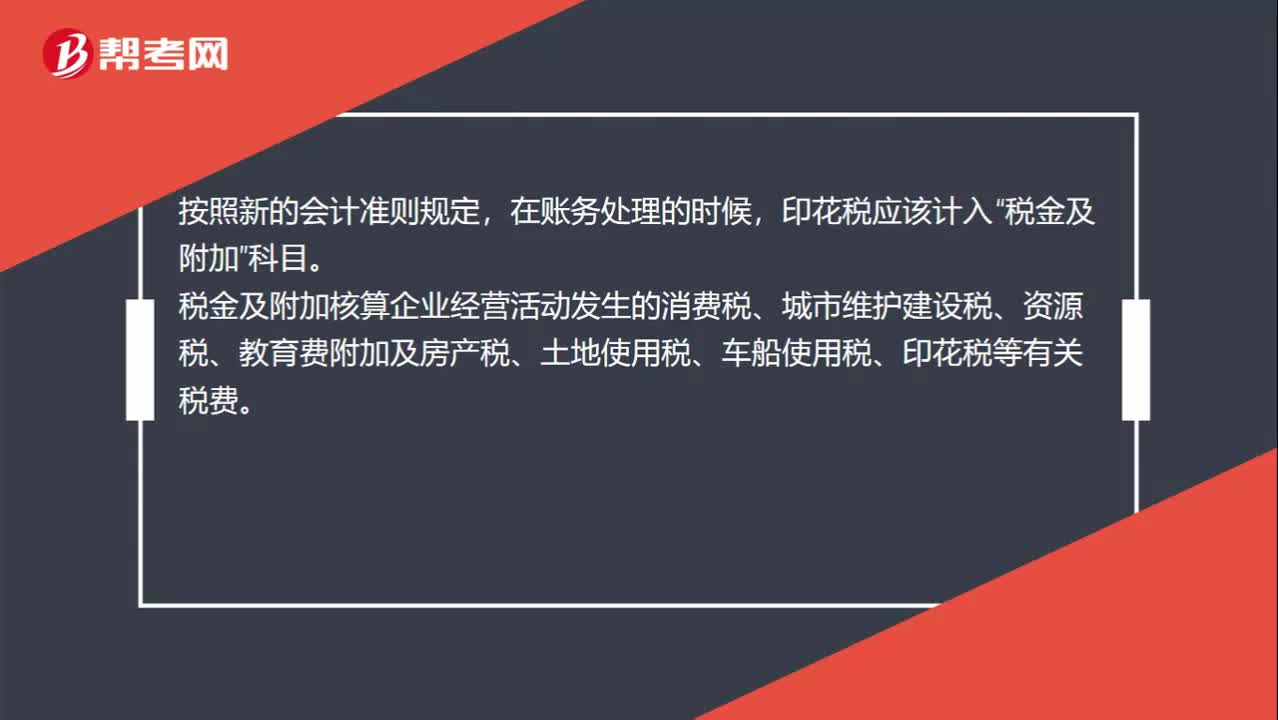

00:32印花稅應(yīng)計(jì)入什么科目?:印花稅應(yīng)計(jì)入什么科目?按照新的會(huì)計(jì)準(zhǔn)則規(guī)定,在賬務(wù)處理的時(shí)候,印花稅應(yīng)該計(jì)入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營(yíng)活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車(chē)船使用稅、印花稅等有關(guān)稅費(fèi)。

07:27

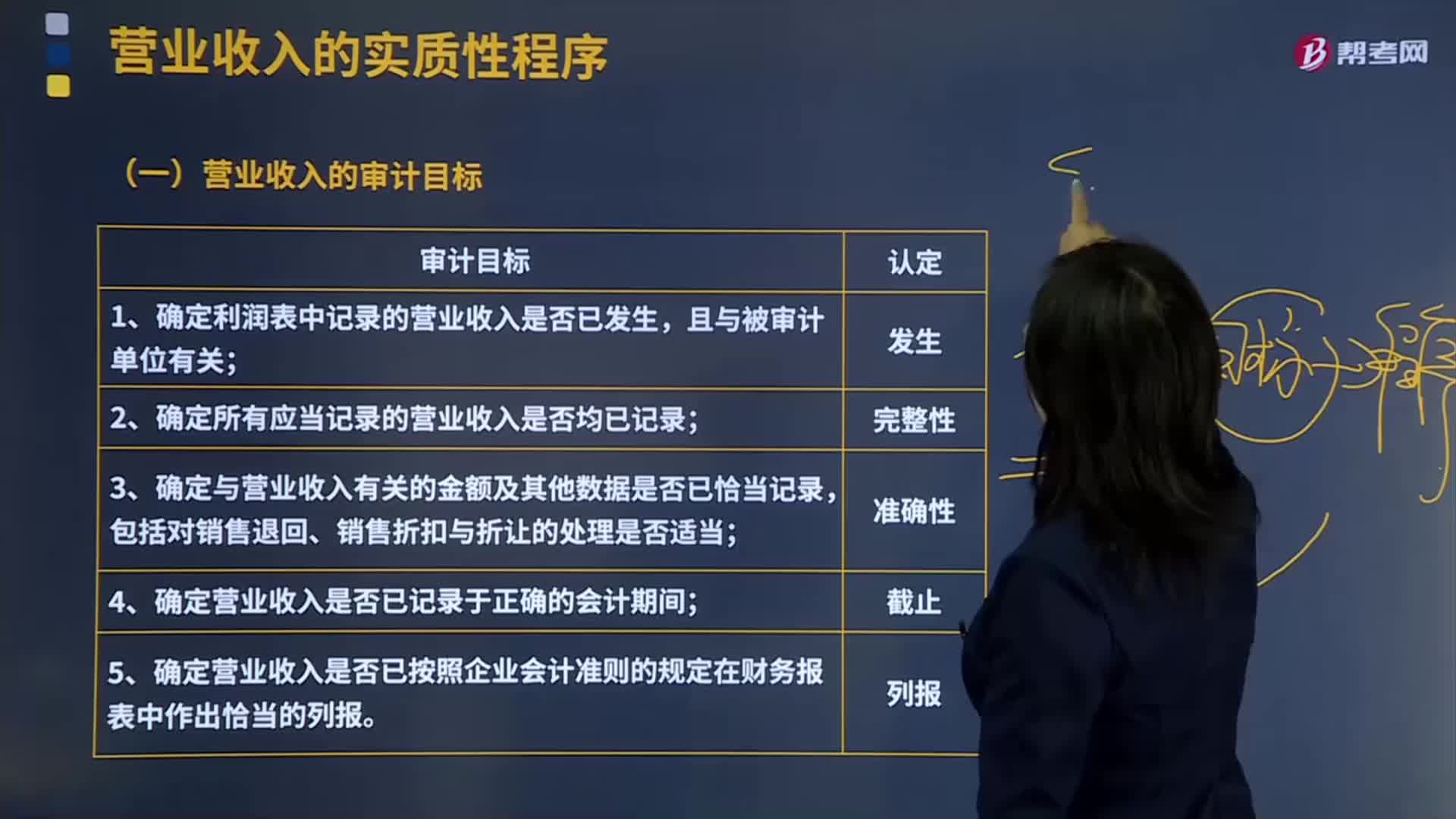

07:27營(yíng)業(yè)收入的審計(jì)目標(biāo)有哪些?:①確定利潤(rùn)表中記錄的營(yíng)業(yè)收入是否已發(fā)生,④確定營(yíng)業(yè)收入是否已記錄于正確的會(huì)計(jì)期間;⑤確定營(yíng)業(yè)收入是否已按照企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定在財(cái)務(wù)報(bào)表中作出恰當(dāng)?shù)牧袌?bào)。(5)財(cái)務(wù)人員根據(jù)核對(duì)一致的銷(xiāo)售合同、客戶(hù)簽收單和銷(xiāo)售發(fā)票編制記賬憑證并確認(rèn)銷(xiāo)售收入。逐項(xiàng)指出是否與銷(xiāo)售收入的發(fā)生認(rèn)定直接相關(guān)。(2)從所選出的與銷(xiāo)售收入的發(fā)生認(rèn)定直接相關(guān)的控制中,客戶(hù)簽收單是確認(rèn)銷(xiāo)售收入發(fā)生的關(guān)鍵環(huán)節(jié)。

18:13

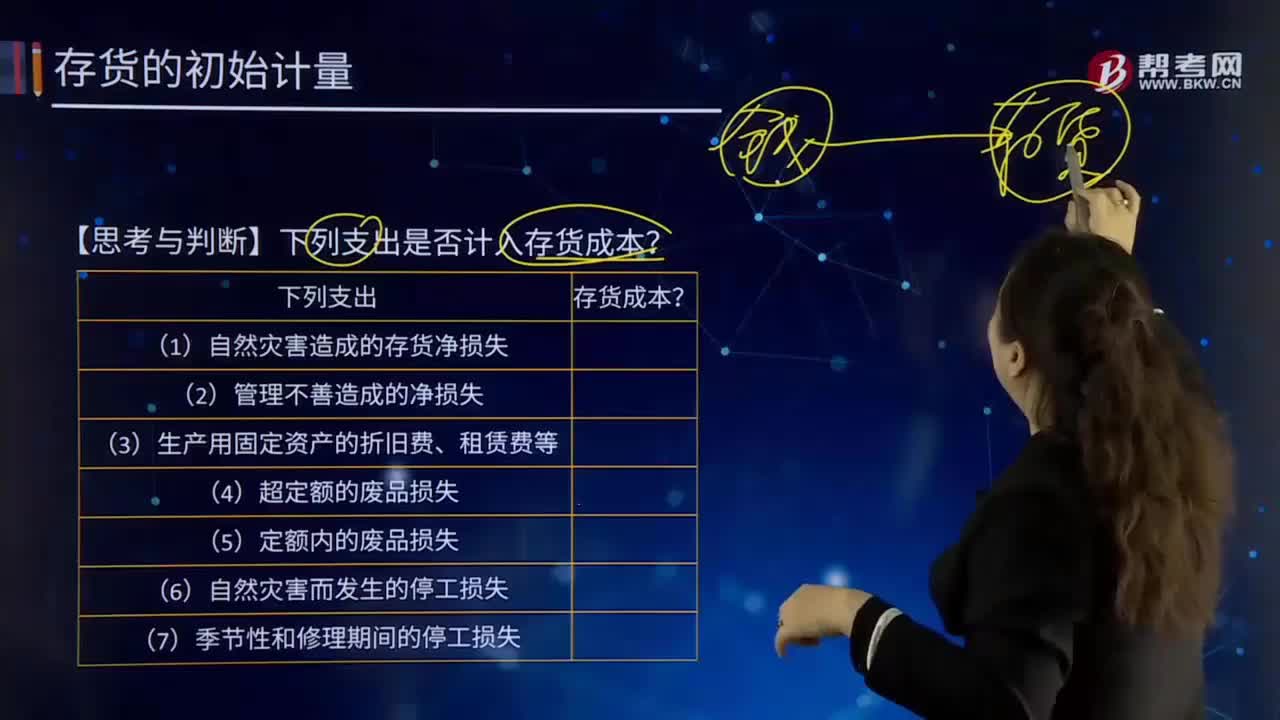

18:13哪些支出可以計(jì)入存貨成本?:哪些支出可以計(jì)入存貨成本?存貨的采購(gòu)成本包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購(gòu)成本的費(fèi)用。采購(gòu)成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購(gòu)成本之中。【思考與判斷】下列支出是否計(jì)入存貨成本?季節(jié)性停工損失計(jì)入到制造費(fèi)用;應(yīng)當(dāng)計(jì)入存貨成本的是( );C.未使用管理用固定資產(chǎn)計(jì)提的折舊,【解析】倉(cāng)庫(kù)保管人員的工資計(jì)入管理費(fèi)用,未使用管理用固定資產(chǎn)計(jì)提的折舊計(jì)入管理費(fèi)用。

11:39

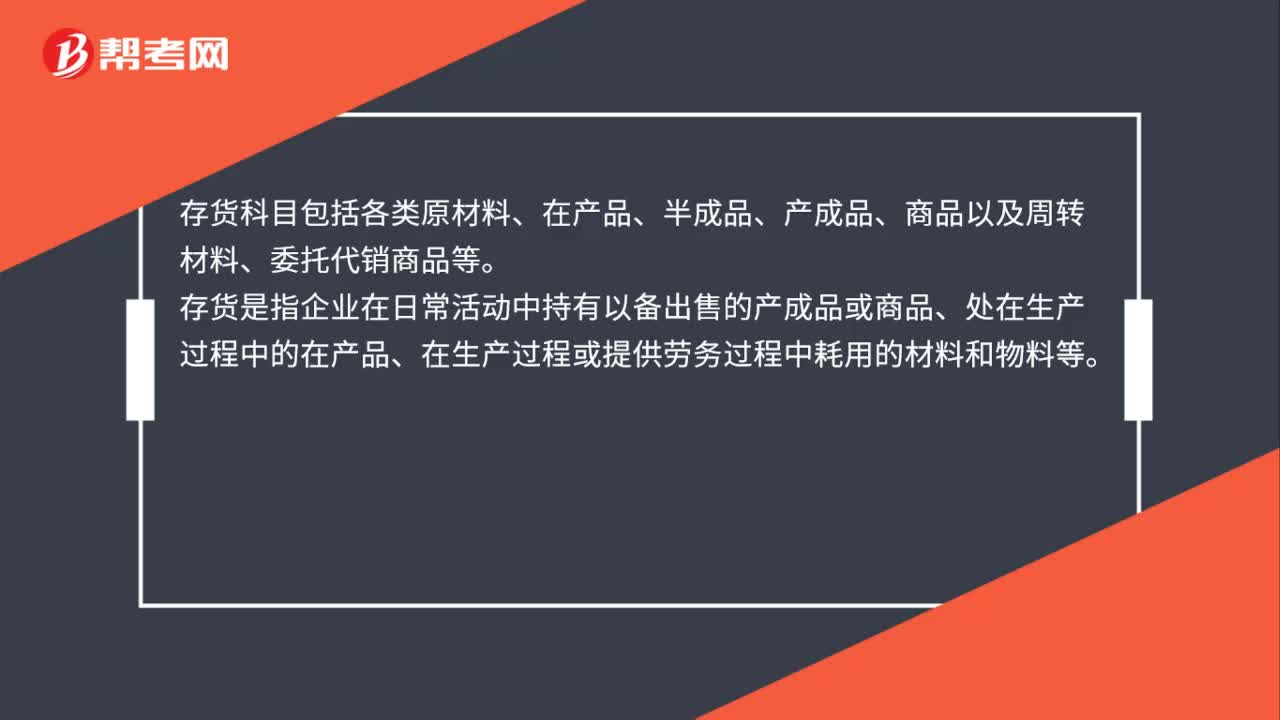

11:39存貨核算常用會(huì)計(jì)科目有哪些?:存貨核算是指對(duì)企業(yè)存貨價(jià)值即成本的計(jì)量,用于工商業(yè)企業(yè)存貨出入庫(kù)核算,存貨核算常用會(huì)計(jì)科目有:"庫(kù)存商品"科目核算企業(yè)庫(kù)存的各種商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià)。"發(fā)出商品"科目核算企業(yè)商品銷(xiāo)售不滿(mǎn)足收入確認(rèn)條件但已發(fā)出商品的實(shí)際成本或進(jìn)價(jià)或計(jì)劃成本或售價(jià),"發(fā)出商品"科目應(yīng)當(dāng)按照購(gòu)貨單位及商品類(lèi)別和品種設(shè)置二級(jí)明細(xì)科目。也可以單獨(dú)設(shè)置"委托代銷(xiāo)商品"科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日