下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:47

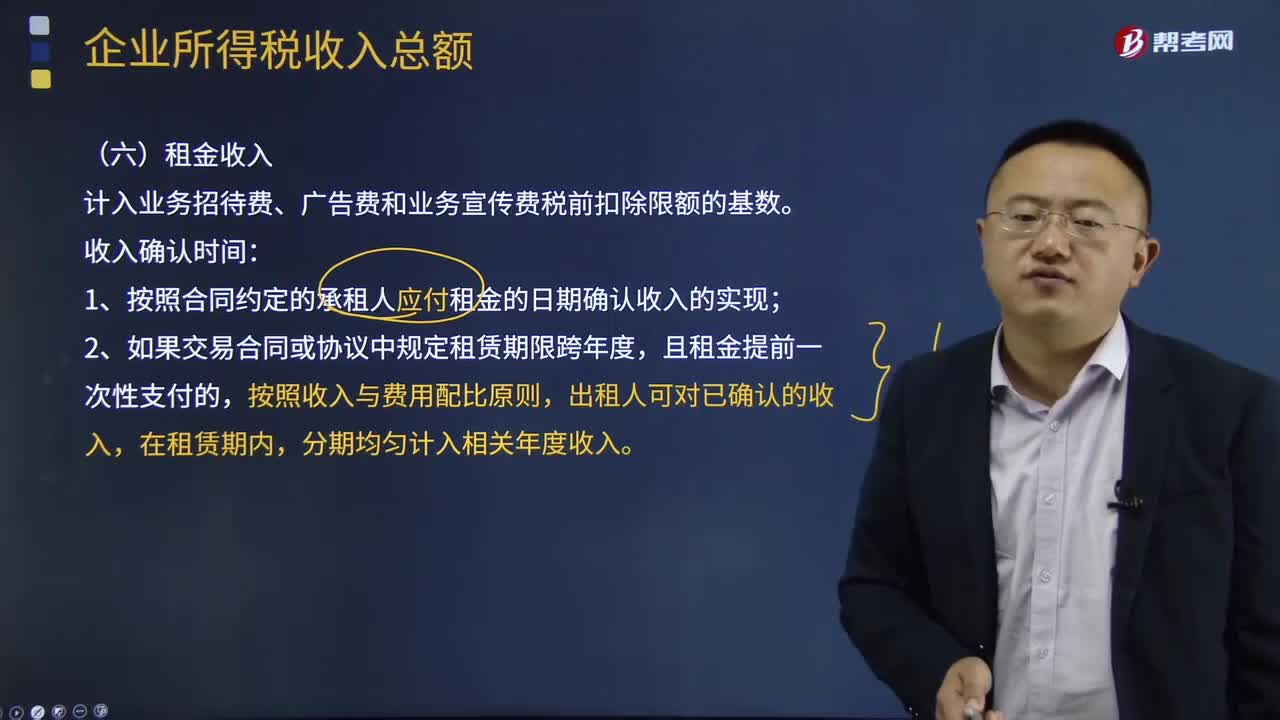

01:47租金收入是什么意思?:租金收入又稱租賃收入,是指納稅人出租固定資產(chǎn)、包裝物以及其他財產(chǎn)而取得的租金收入。租賃收入的確認,確認租金收入的實現(xiàn)。1、按照合同約定的承租人應付租金的日期確認收入的實現(xiàn);出租人可對已確認的收入,(2)租金收入的確認:企業(yè)租金收入,包括企業(yè)出租固定資產(chǎn)、包裝物和其他特許權以外的資產(chǎn)使用權取得的收入,企業(yè)租金收入同時滿足下列條件的,應當在租賃期內(nèi)各個期間按照直線法確認收入的實現(xiàn)。

00:31

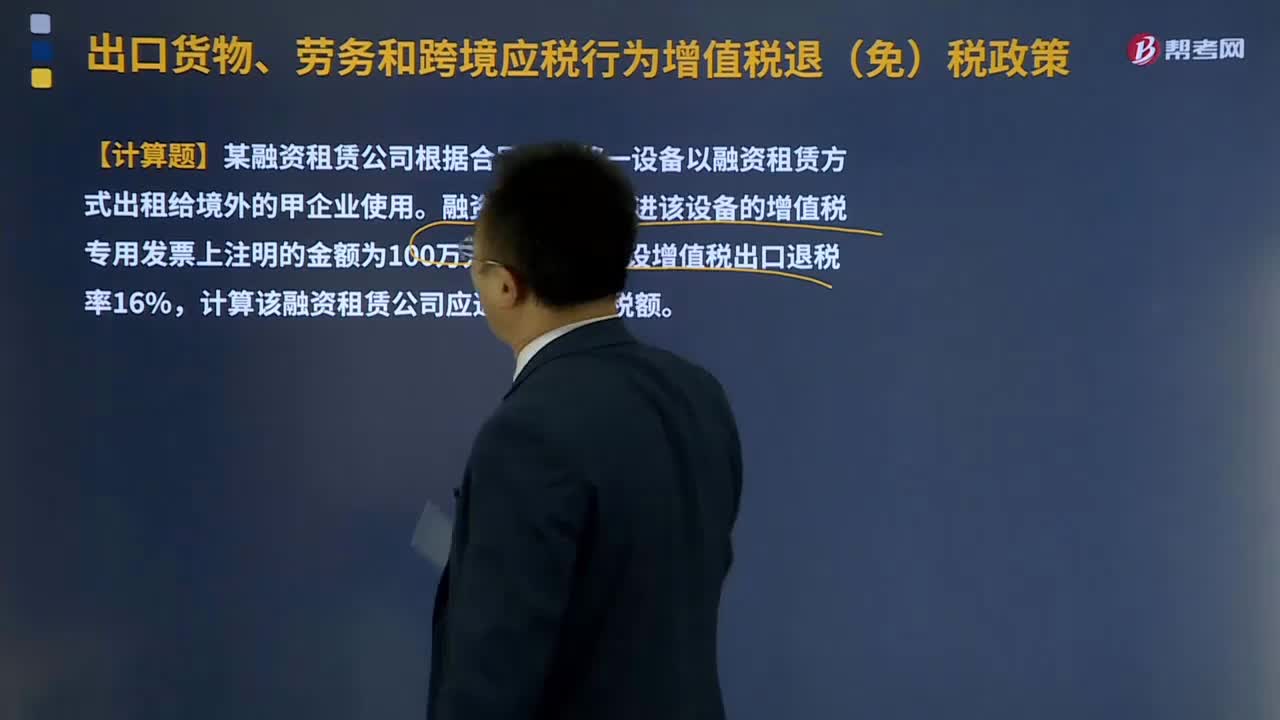

00:31融資租賃出口貨物退稅是如何計算的?:融資租賃出口貨物退稅是如何計算的?向融資租賃出租方退還其購進租賃貨物所含增值稅。增值稅應退稅額=購進融資租賃貨物的增值稅專用發(fā)票注明的金額或海關(進口增值稅)專用繳款書注明的完稅價格×融資租賃貨物適用的增值稅退稅率,【例題·計算題】某融資租賃公司根據(jù)合同規(guī)定將一設備以融資租賃方式出租給境外的甲企業(yè)使用。融資租賃公司購進該設備的增值稅專用發(fā)票上注明的金額為100萬元人民幣。

09:29

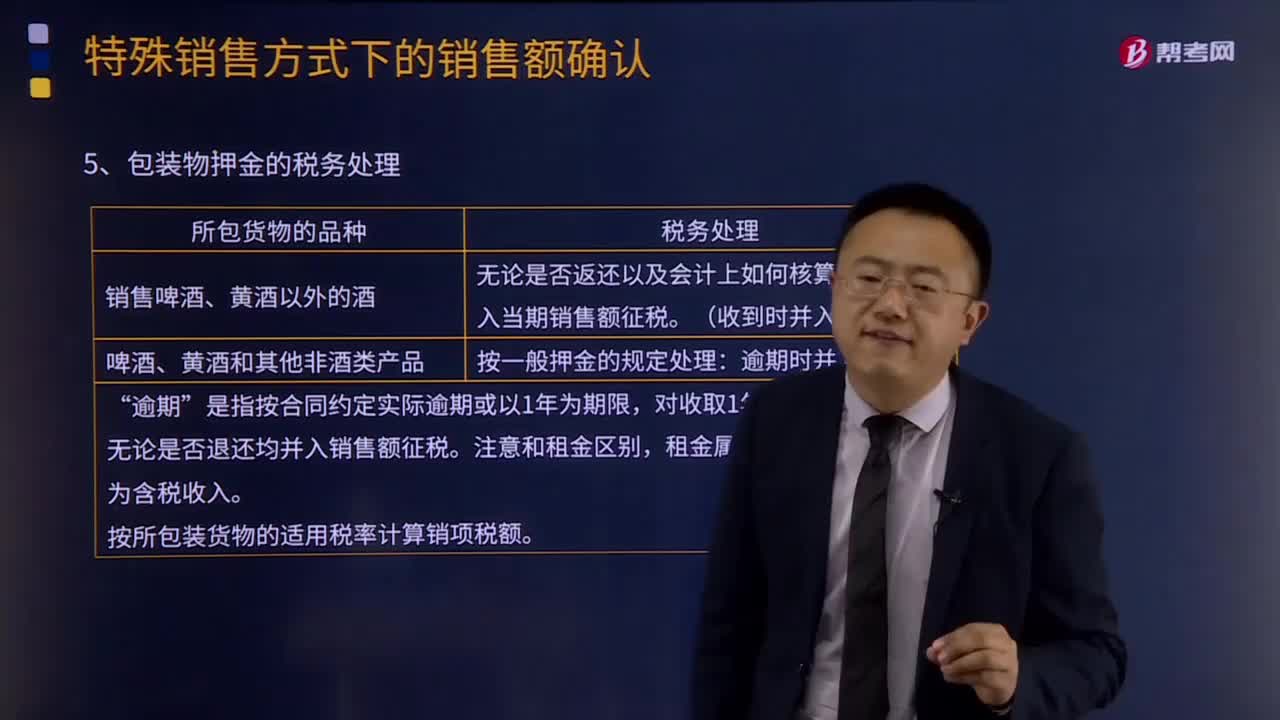

09:29包裝物押金的稅務處理是怎樣的?:對因逾期未收回包裝物不再退還的押金,應按所包裝貨物的適用稅率計算銷項稅額。②因逾期(1年為限)未收回包裝物不再退還的押金:均應在收取當期并入銷售額中征稅。【提示】請區(qū)分包裝物押金和包裝費、包裝物租金“銷售貨物同時收取的包裝費、包裝物租金屬于價外費用”應價稅分離后并入銷售額計征增值稅,在將包裝物押金并入銷售額征稅時。納稅人為銷售貨物出租出借包裝物而收取的押金。

00:54

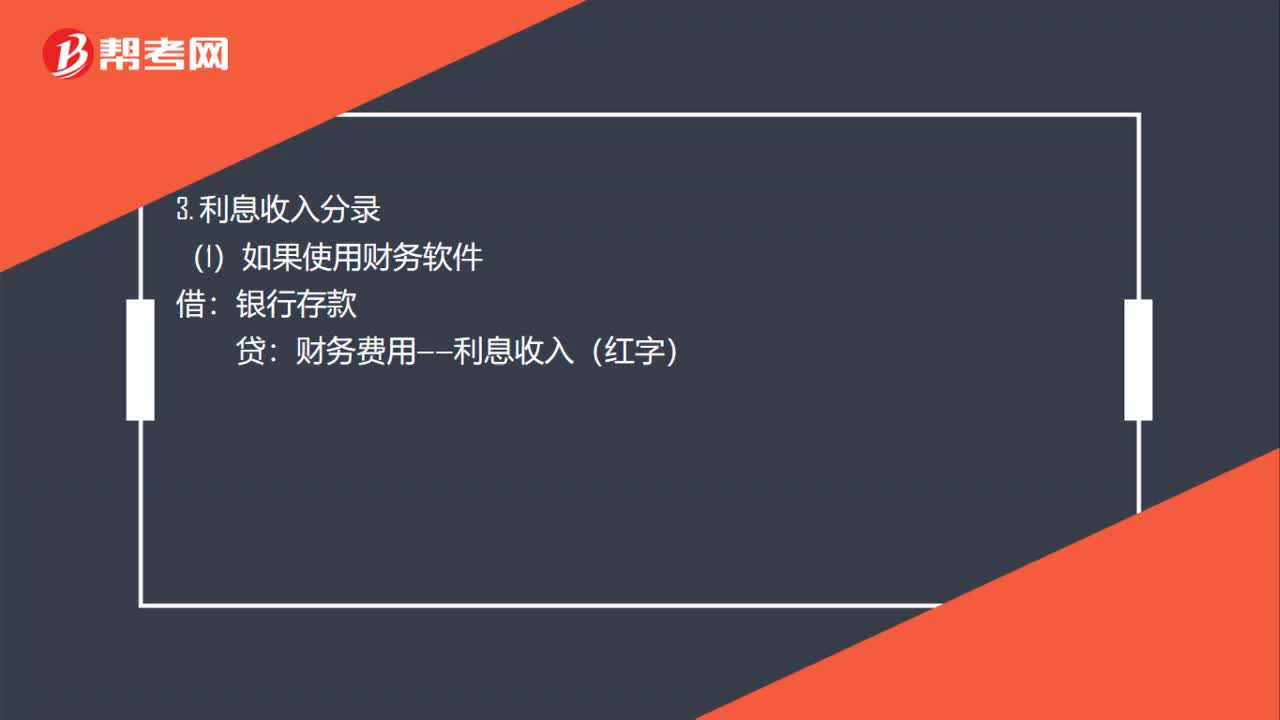

00:54利息收入與支出的會計分錄是什么?:利息收入與支出的會計分錄是什么?1. 利息收入和利息支出的新、舊會計制度會計分錄都是一樣的。2. 利息支出分錄:財務費用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財務軟件財務費用——利息收入借銀行存款貸財務費用——利息收入(紅字)

02:04

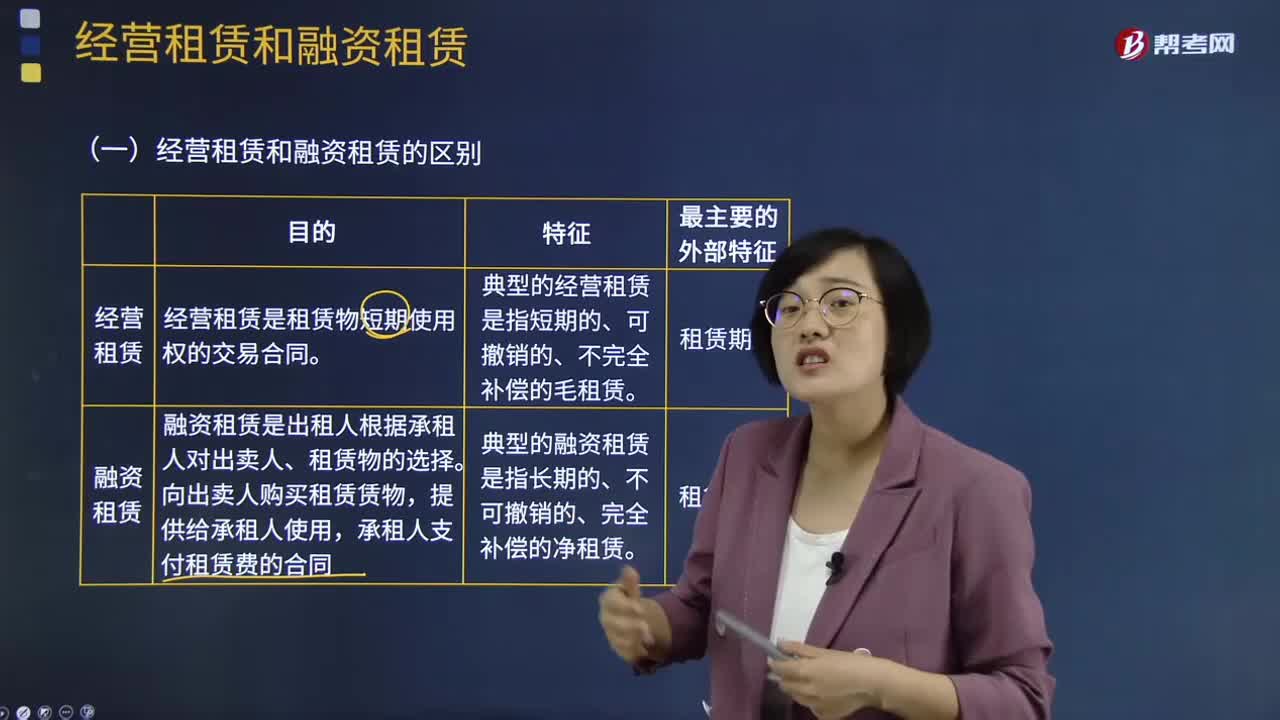

02:04經(jīng)營租賃和融資租賃的區(qū)別是什么?:經(jīng)營租賃和融資租賃的區(qū)別是什么?它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務。它是指出租人根據(jù)承租人(用戶)的請求,出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,將設備出租給承租人,由于租賃公司能提供現(xiàn)成融資租賃資產(chǎn),融資租賃行為能使企業(yè)縮短項目的建設期限,經(jīng)營租賃行為能使企業(yè)有選擇地租賃企業(yè)急用但并不想擁用的資產(chǎn)。2、租賃程序不同。

02:09

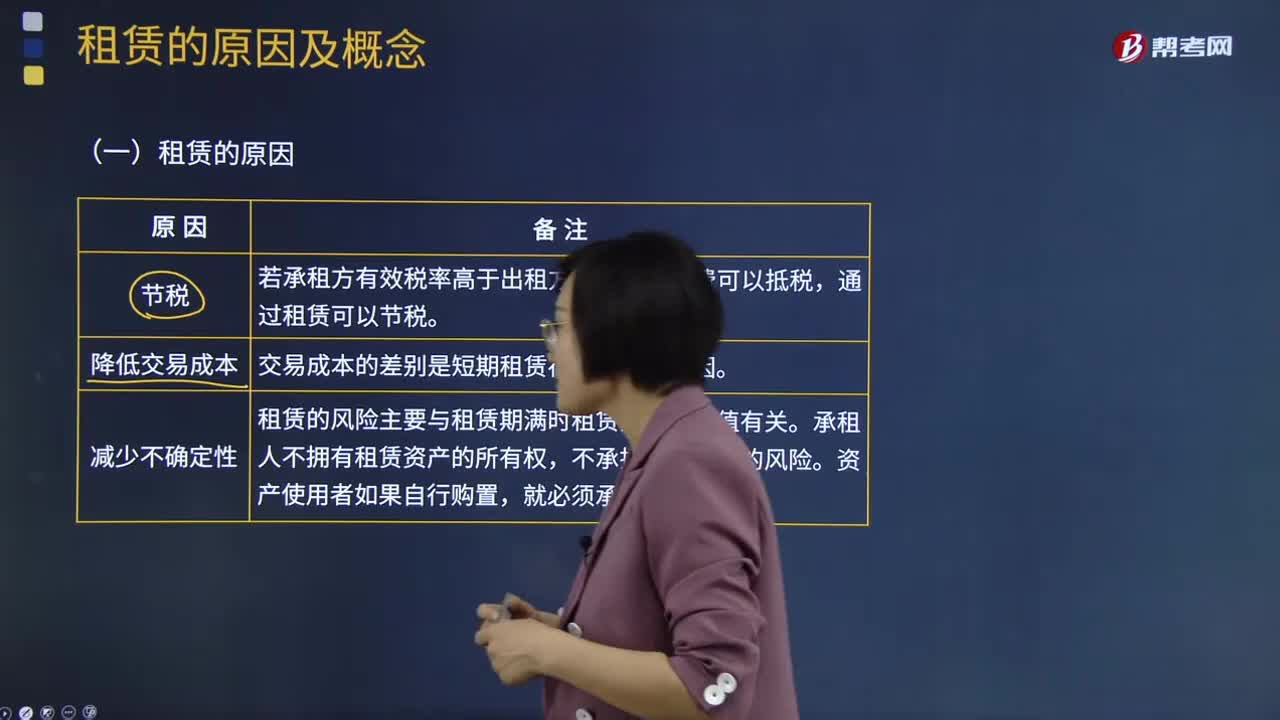

02:09租賃的原因是什么?:租賃的原因是什么?租賃是指在約定的期間內(nèi),出租人將資產(chǎn)使用權讓與承租人以獲取租金的合同。租賃是一種以一定費用借貸實物的經(jīng)濟行為,出租人將自己所擁有的某種物品交與承租人使用,承租人由此獲得在一段時期內(nèi)使用該物品的權利,但物品的所有權仍保留在出租人手中。承租人為其所獲得的使用權需向出租人支付一定的費用(租金)。若承租方有效稅率高于出租方,并且租賃費可以抵稅,通過租賃可以節(jié)稅。

06:43

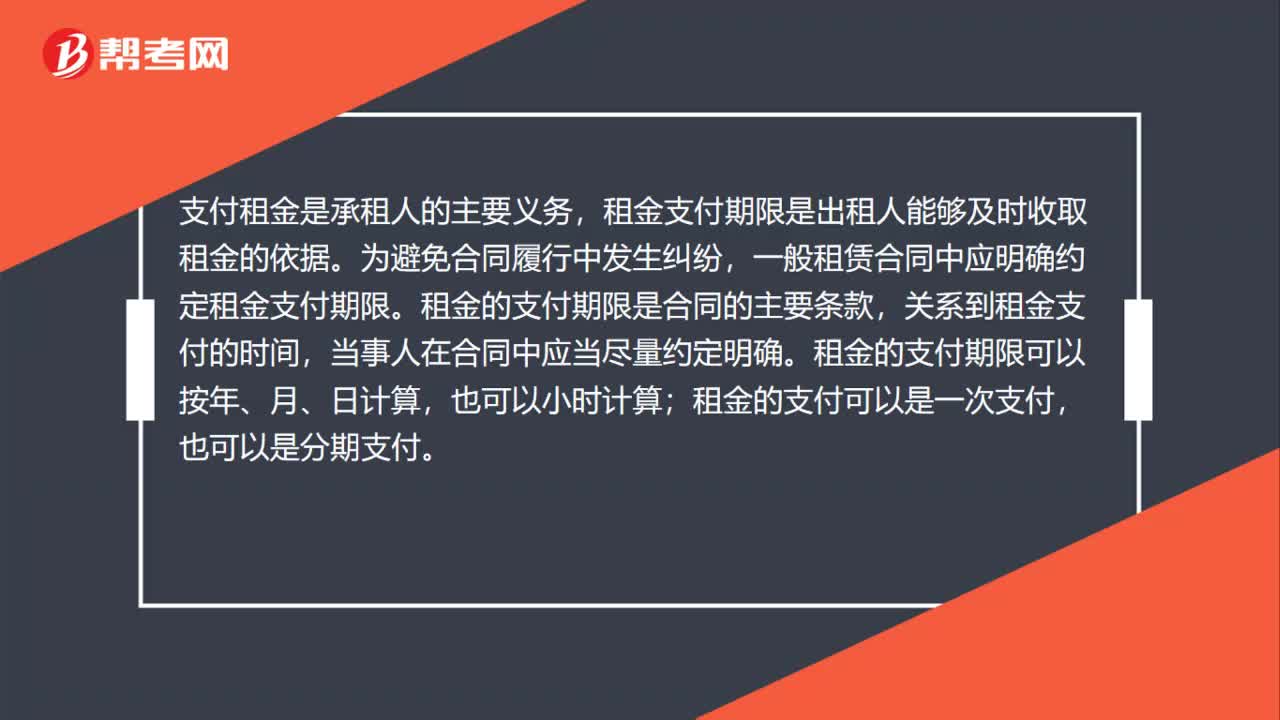

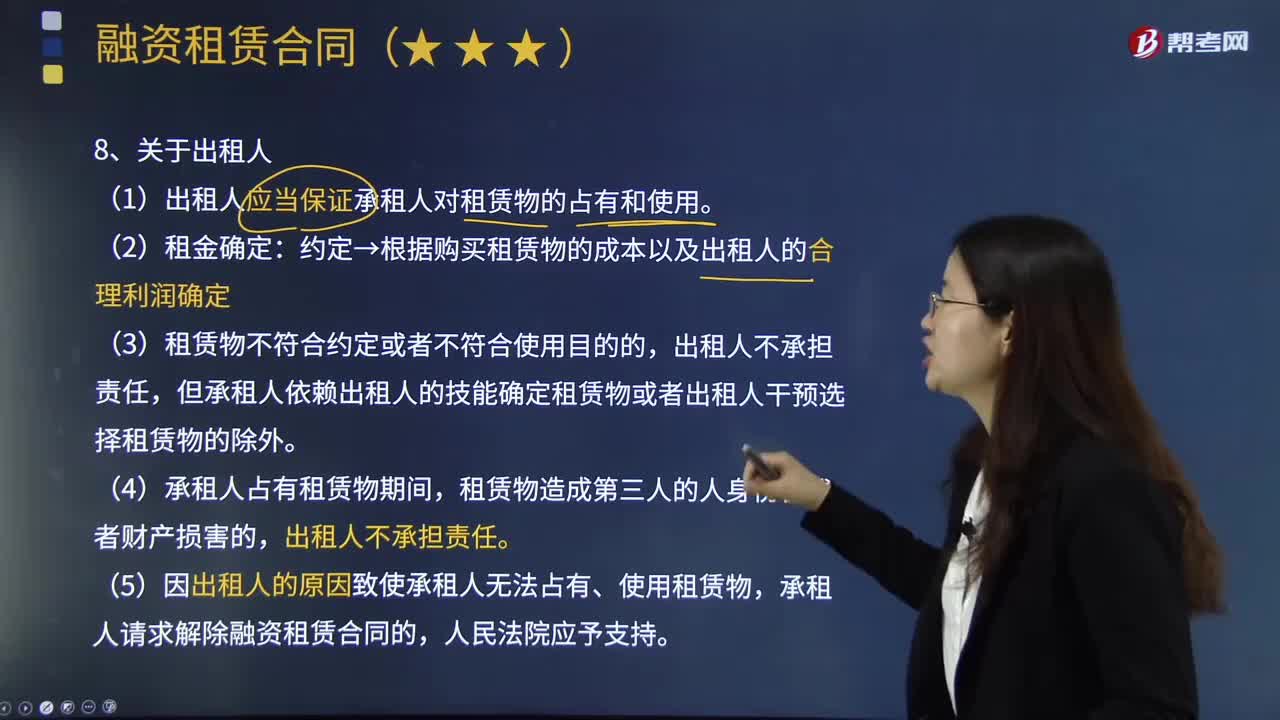

06:43出租人與承租人的義務是什么?:將租賃物交付承租人使用、收益的人,是指租賃合同中使用租賃財產(chǎn)并按約向?qū)Ψ街Ц蹲饨鸬漠斒氯恕#?)出租人應當保證承租人對租賃物的占有和使用:約定→根據(jù)購買租賃物的成本以及出租人的合理利潤確定,但承租人依賴出租人的技能確定租賃物或者出租人干預選擇租賃物的除外,(5)因出租人的原因致使承租人無法占有、使用租賃物,承租人請求解除融資租賃合同的。(2)承租人應當按照約定支付租金;

03:25

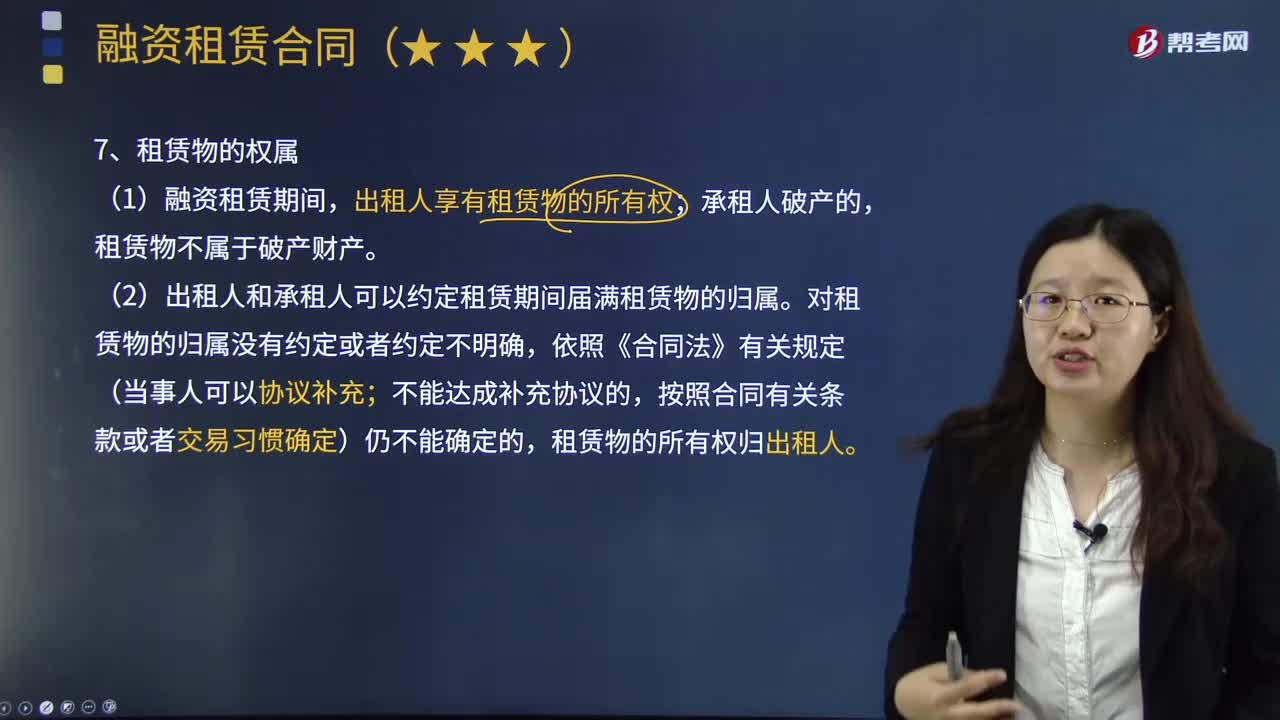

03:25什么是租賃物的權屬?:租賃合同當事人權利、義務共同指向的對象。租賃物一般是租賃合同中的權利主體能夠?qū)嶋H占用或使用的。出租人享有租賃物的所有權;(2)出租人和承租人可以約定租賃期間屆滿租賃物的歸屬。租賃物的所有權歸出租人。(3)承租人或者租賃物的實際使用人,未經(jīng)出租人同意轉(zhuǎn)讓租賃物或者在租賃物上設立其他物權,第三人依據(jù)《物權法》第106條的規(guī)定(善意取得制度)取得租賃物的所有權或者其他物權。

00:30

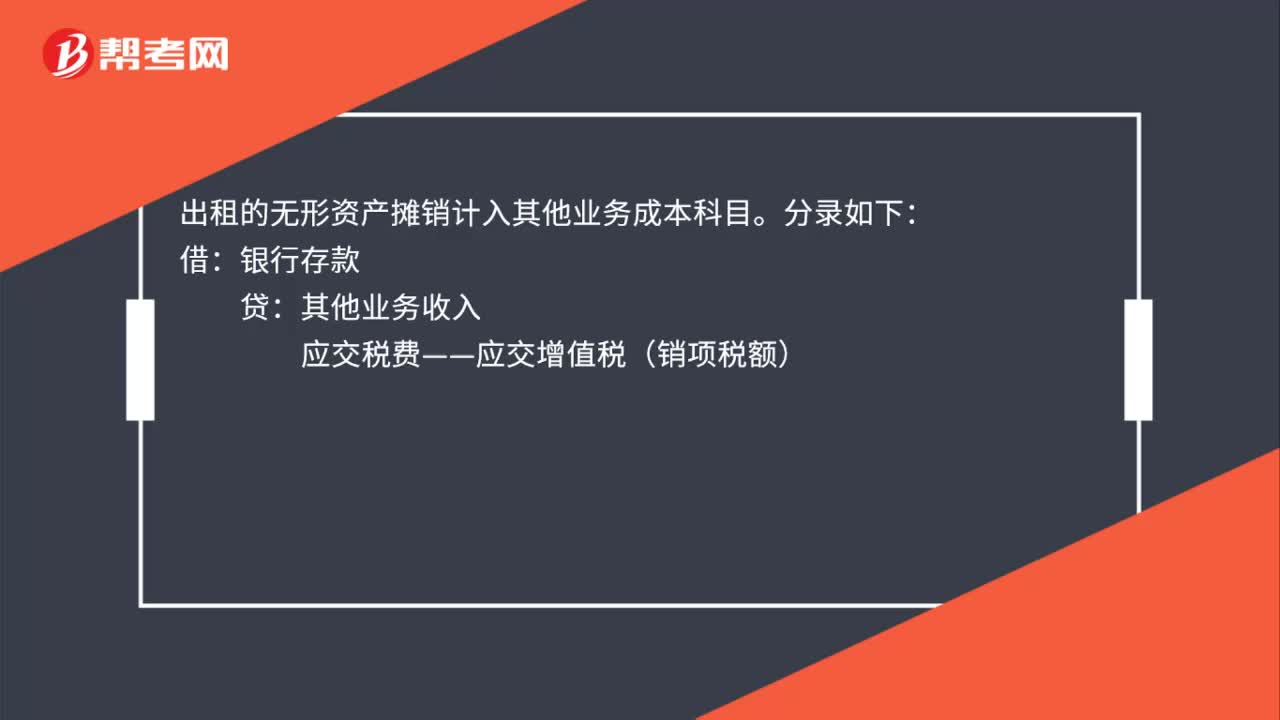

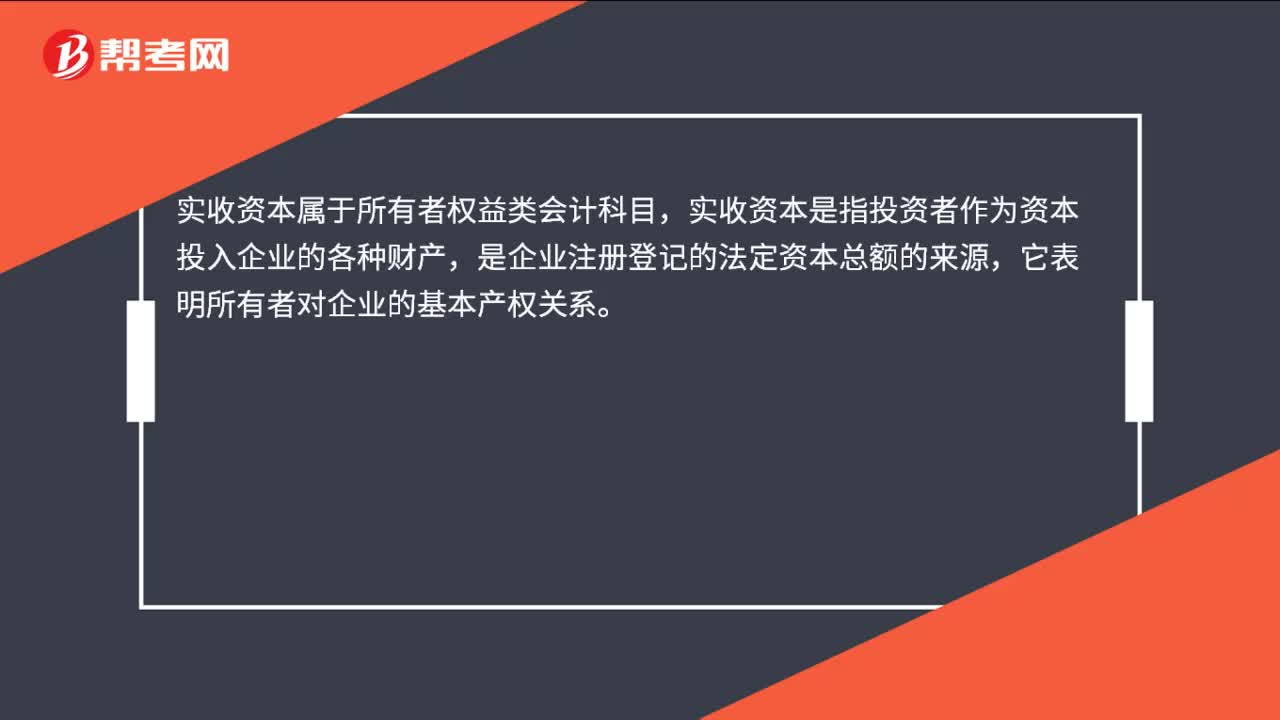

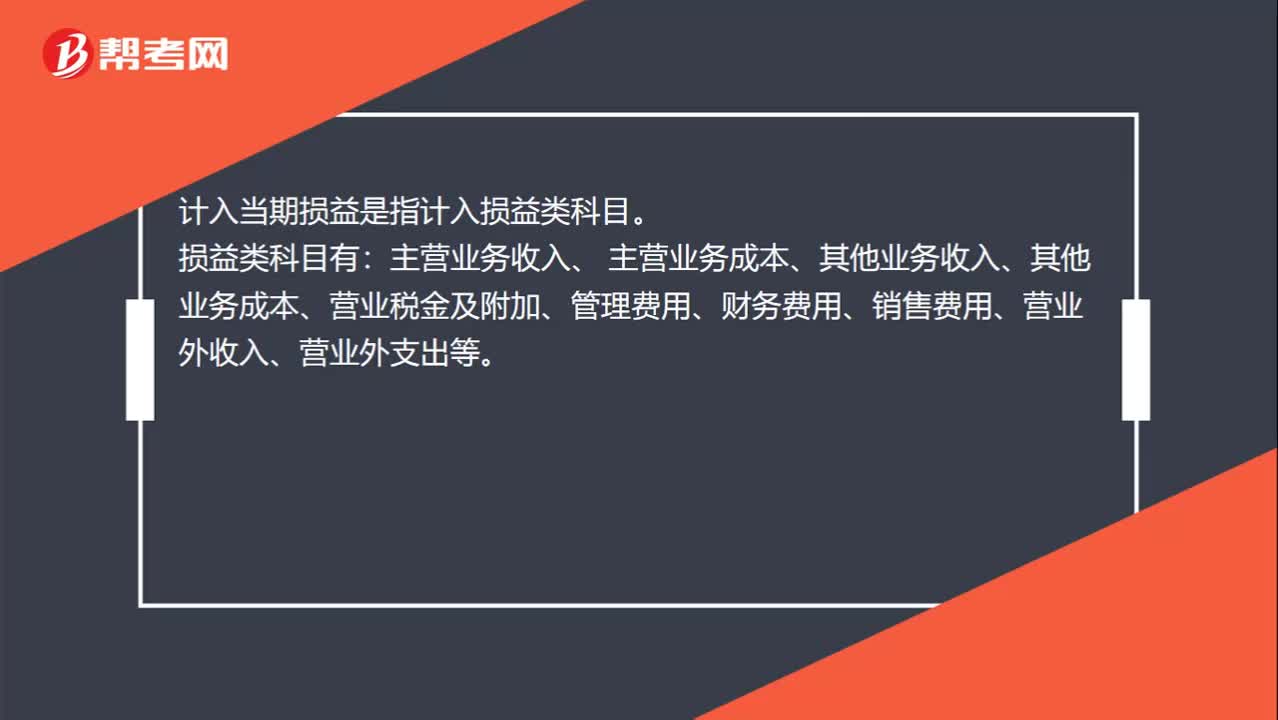

00:30計入當期損益是哪一會計科目?:計入當期損益是哪一會計科目?計入當期損益是指計入損益類科目。損益類科目有:主營業(yè)務收入、 主營業(yè)務成本、其他業(yè)務收入、其他業(yè)務成本、營業(yè)稅金及附加、管理費用、財務費用、銷售費用、營業(yè)外收入、營業(yè)外支出等。

01:22

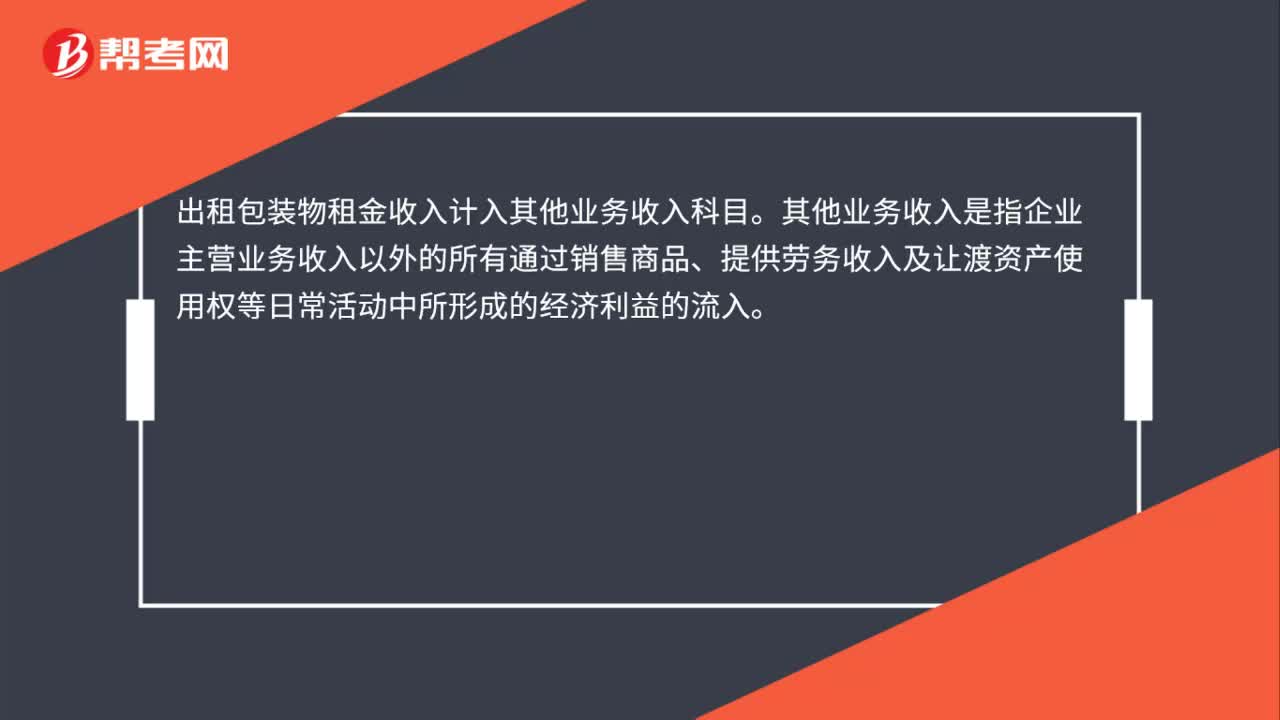

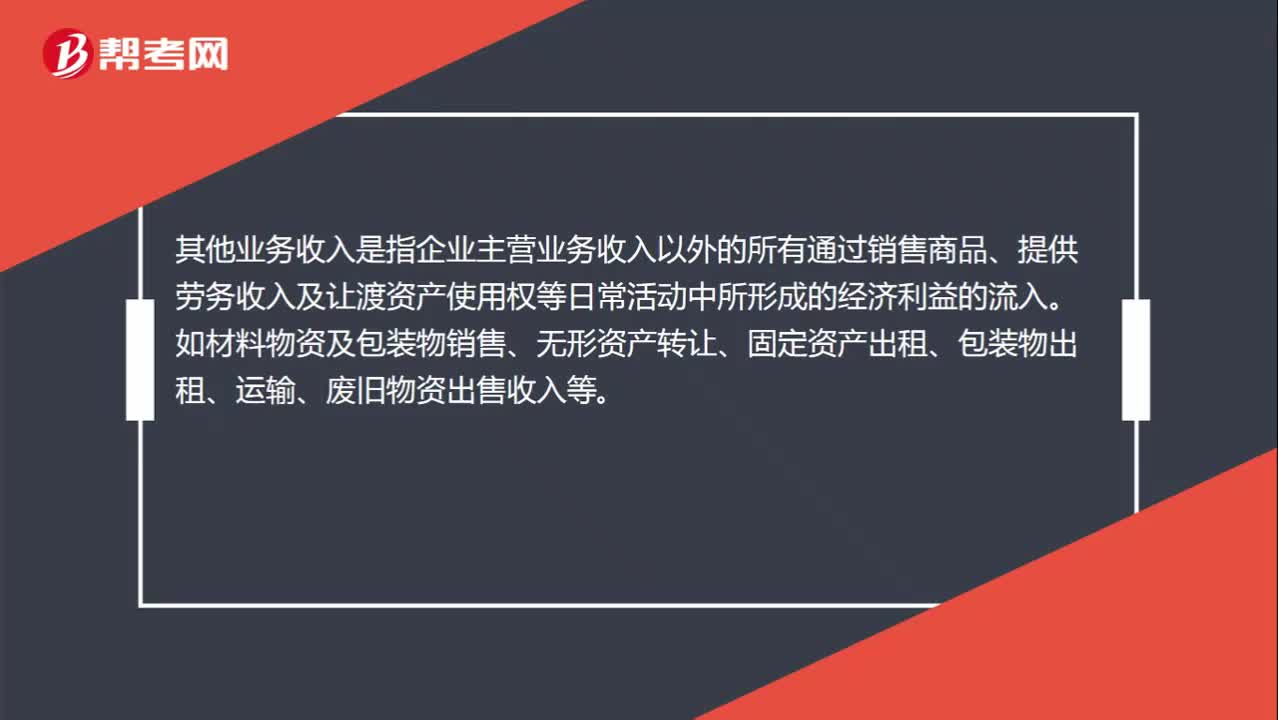

01:22營業(yè)收入包括哪些?:營業(yè)收入包括哪些?營業(yè)收入是企業(yè)在生產(chǎn)經(jīng)營活動中,因銷售產(chǎn)品或提供勞務而取得的各項收入。營業(yè)收入=主營業(yè)務收入+其他業(yè)務收入。主營業(yè)務收入是指企業(yè)通過主要經(jīng)營活動所獲取的收入。包括銷售商品、提供勞務等主營業(yè)務獲取的收入等。其他業(yè)務收入是指企業(yè)主營業(yè)務收入以外的所有通過銷售商品、提供勞務收入及讓渡資產(chǎn)使用權等日常活動中所形成的經(jīng)濟利益的流入。

00:32

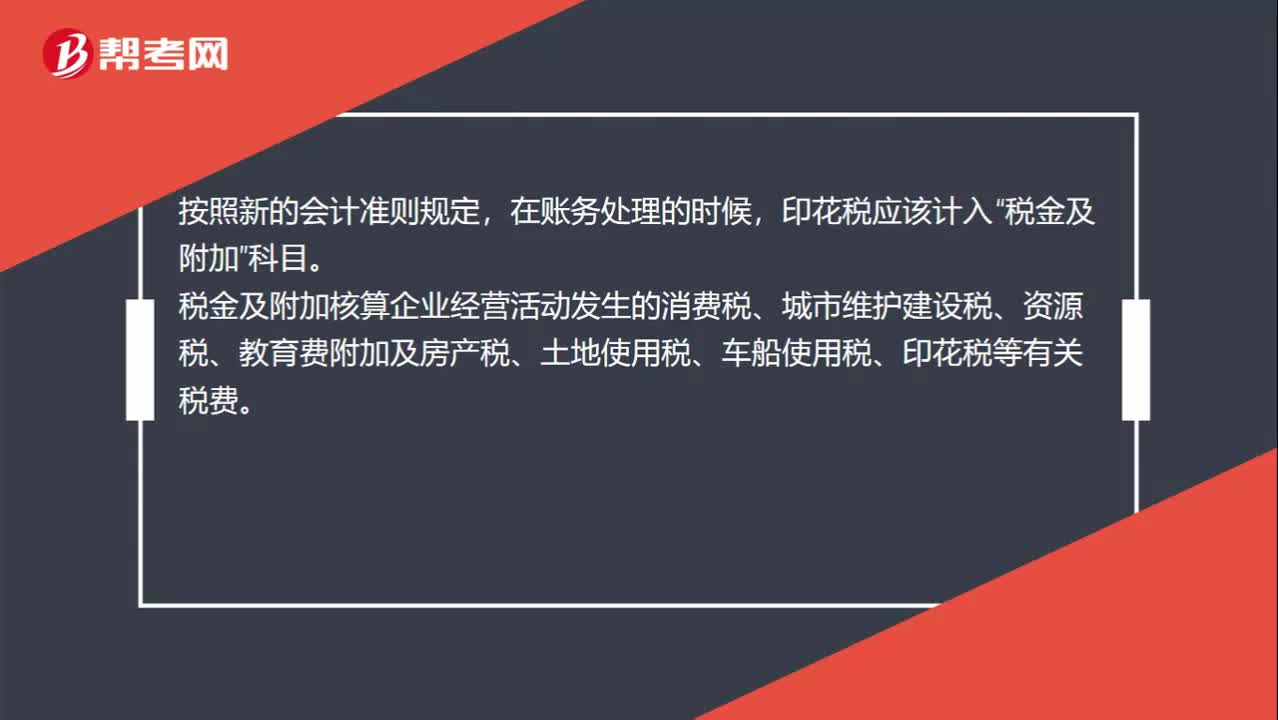

00:32印花稅應計入什么科目?:印花稅應計入什么科目?按照新的會計準則規(guī)定,在賬務處理的時候,印花稅應該計入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營活動發(fā)生的消費稅、城市維護建設稅、資源稅、教育費附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關稅費。

07:27

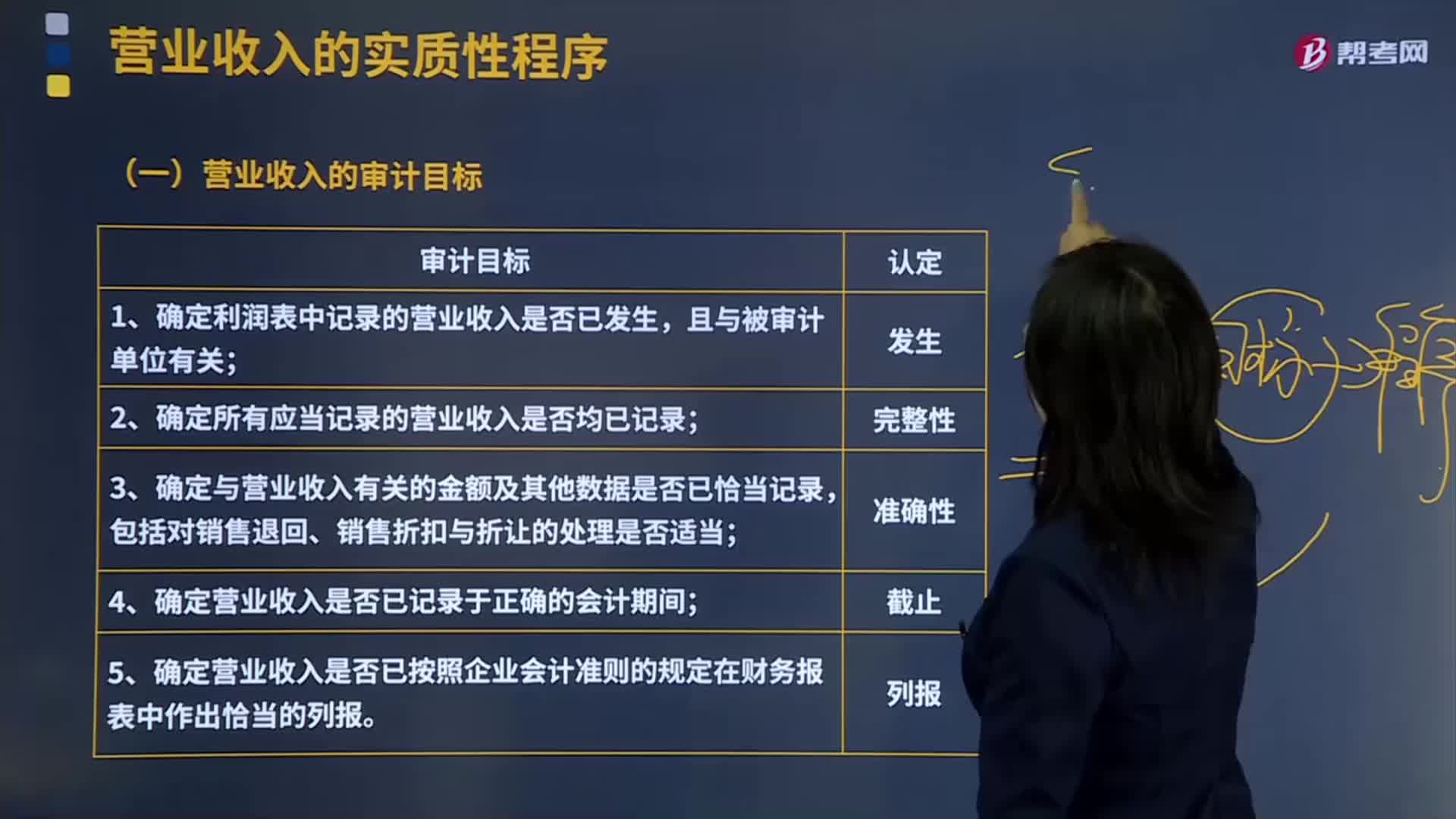

07:27營業(yè)收入的審計目標有哪些?:①確定利潤表中記錄的營業(yè)收入是否已發(fā)生,④確定營業(yè)收入是否已記錄于正確的會計期間;⑤確定營業(yè)收入是否已按照企業(yè)會計準則的規(guī)定在財務報表中作出恰當?shù)牧袌蟆#?)財務人員根據(jù)核對一致的銷售合同、客戶簽收單和銷售發(fā)票編制記賬憑證并確認銷售收入。逐項指出是否與銷售收入的發(fā)生認定直接相關。(2)從所選出的與銷售收入的發(fā)生認定直接相關的控制中,客戶簽收單是確認銷售收入發(fā)生的關鍵環(huán)節(jié)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日