下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:19

00:19檢測費(fèi)用計(jì)入什么科目?:檢測費(fèi)用計(jì)入什么科目?檢測費(fèi)用是在銷售產(chǎn)品發(fā)生的計(jì)入銷售費(fèi)用科目,生產(chǎn)過程中的檢測費(fèi)計(jì)入制造費(fèi)用科目,其他檢測的費(fèi)用計(jì)入管理費(fèi)用科目。

00:37

00:37投資性房地產(chǎn)折舊計(jì)入什么科目?:投資性房地產(chǎn)折舊計(jì)入什么科目?投資性房地產(chǎn)的后續(xù)計(jì)量有成本模式和公允價(jià)值模式兩種模式,若有折舊計(jì)提,則為成本模式計(jì)量,其折舊計(jì)入其他業(yè)務(wù)成本科目。計(jì)提折舊或攤銷:借:其他業(yè)務(wù)成本:貸。投資性房地產(chǎn)累計(jì)折舊(攤銷)投資性房地產(chǎn)是指為賺取租金或資本增值或兩者兼有而持有的房地產(chǎn)

00:28

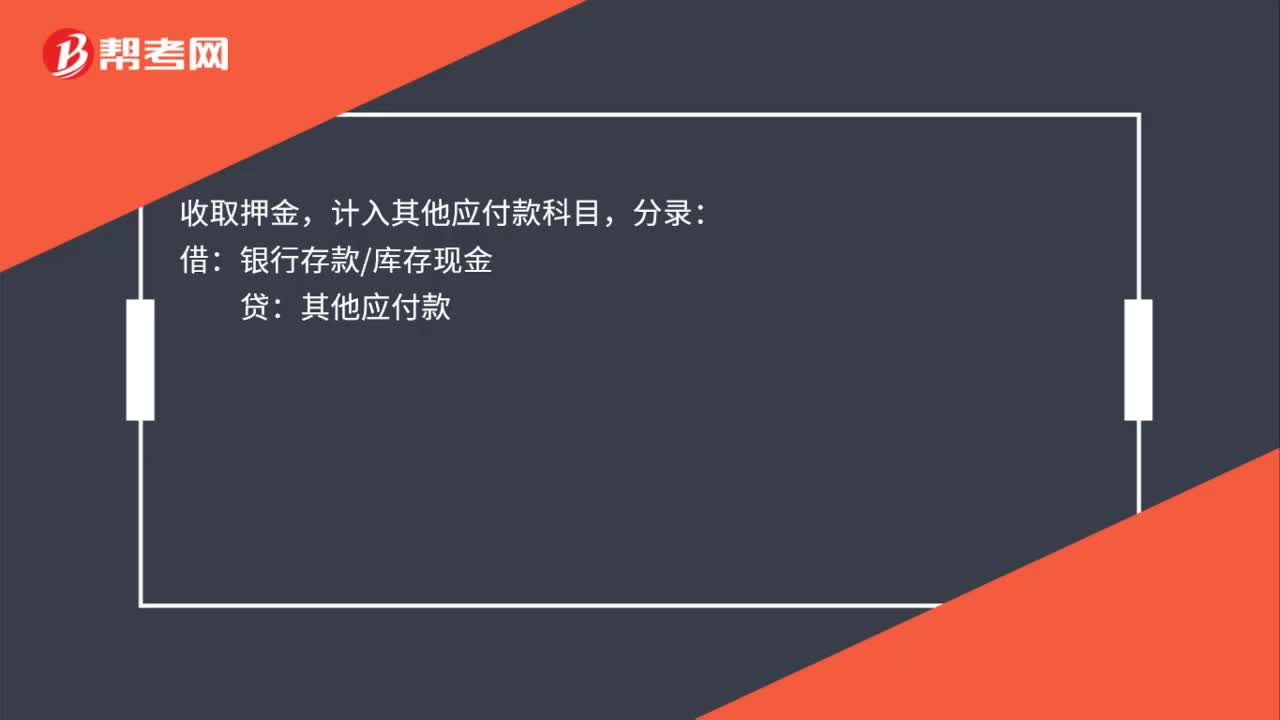

00:28出租包裝物租金收入計(jì)入什么科目?:出租包裝物租金收入計(jì)入什么科目?出租包裝物租金收入計(jì)入其他業(yè)務(wù)收入科目。其他業(yè)務(wù)收入是指企業(yè)主營業(yè)務(wù)收入以外的所有通過銷售商品、提供勞務(wù)收入及讓渡資產(chǎn)使用權(quán)等日常活動(dòng)中所形成的經(jīng)濟(jì)利益的流入。

06:17

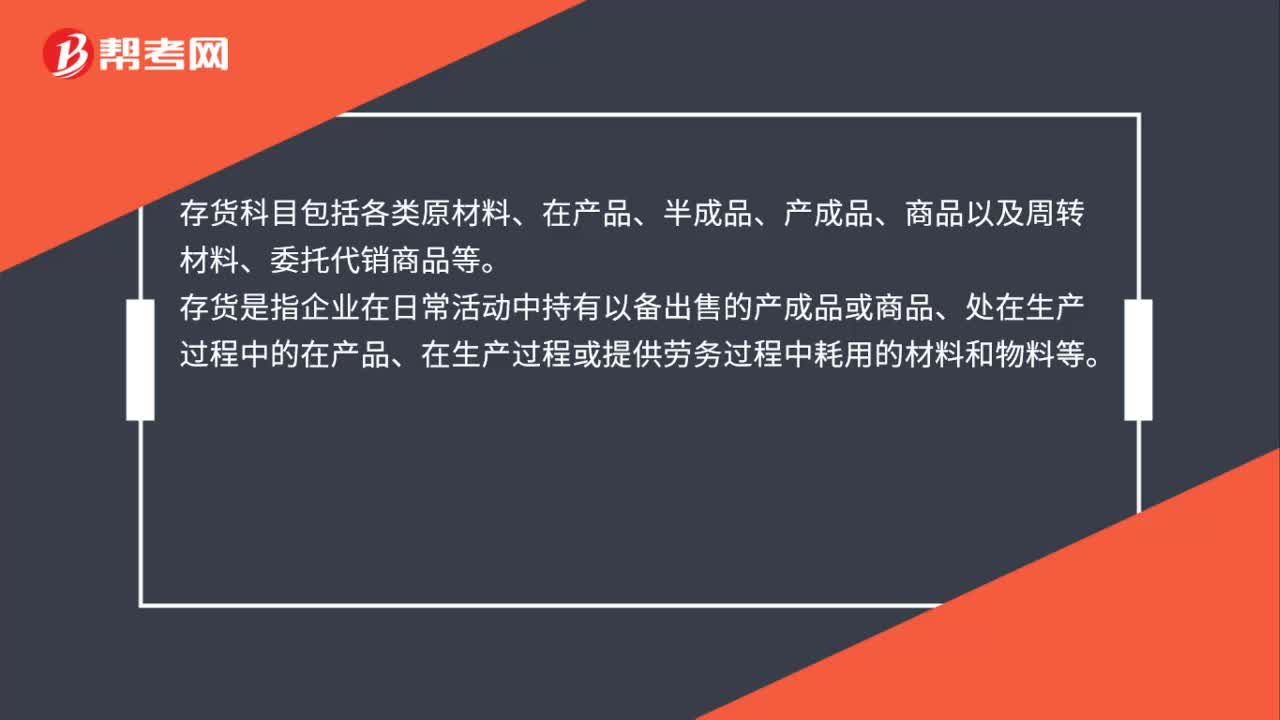

06:17存貨清查的會(huì)計(jì)科目是什么?:存貨清查的會(huì)計(jì)科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準(zhǔn)處理財(cái)產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財(cái)產(chǎn)損溢”

00:20

00:20材料采購科目是什么?:材料采購科目是什么?材料采購屬于資產(chǎn)類科目,屬于一級會(huì)計(jì)科目。材料采購科目核算企業(yè)采用計(jì)劃成本進(jìn)行材料日常核算而購入材料的采購成本。

00:17

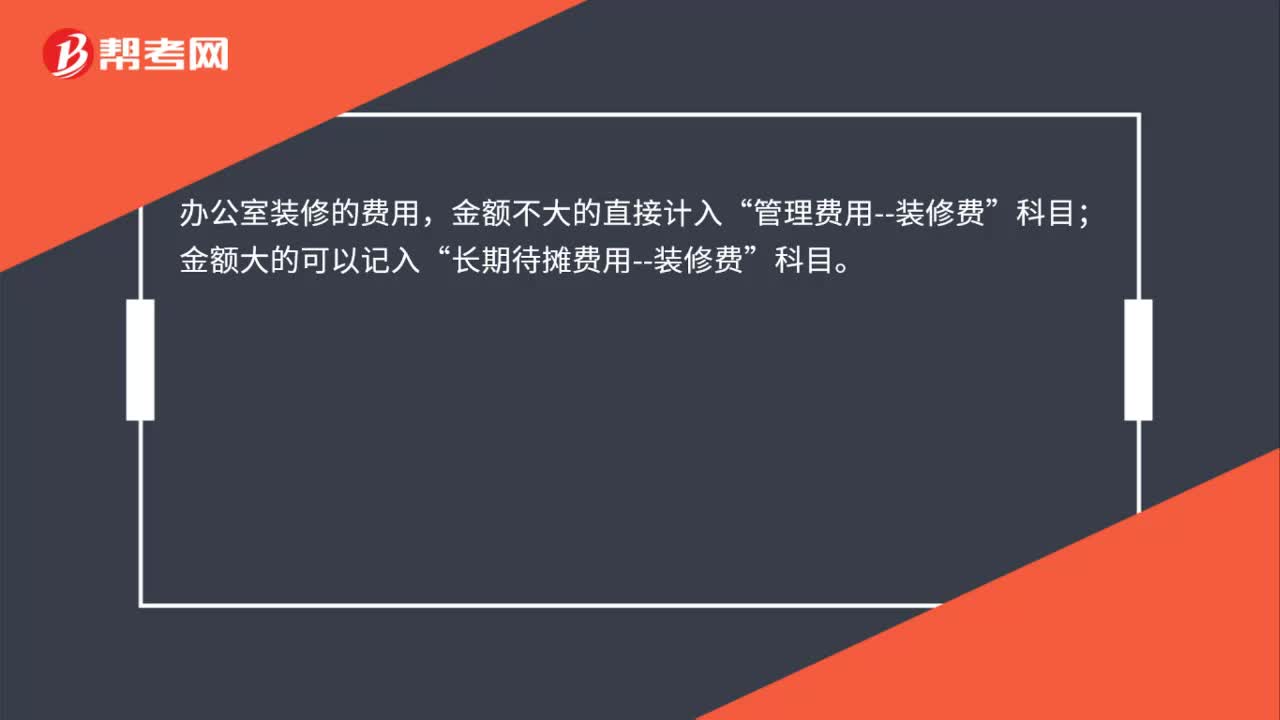

00:17辦公室裝修的費(fèi)用計(jì)入什么科目?:辦公室裝修的費(fèi)用計(jì)入什么科目?辦公室裝修的費(fèi)用,金額不大的直接計(jì)入“管理費(fèi)用--裝修費(fèi)”科目;金額大的可以記入“長期待攤費(fèi)用--裝修費(fèi)”科目。

01:30

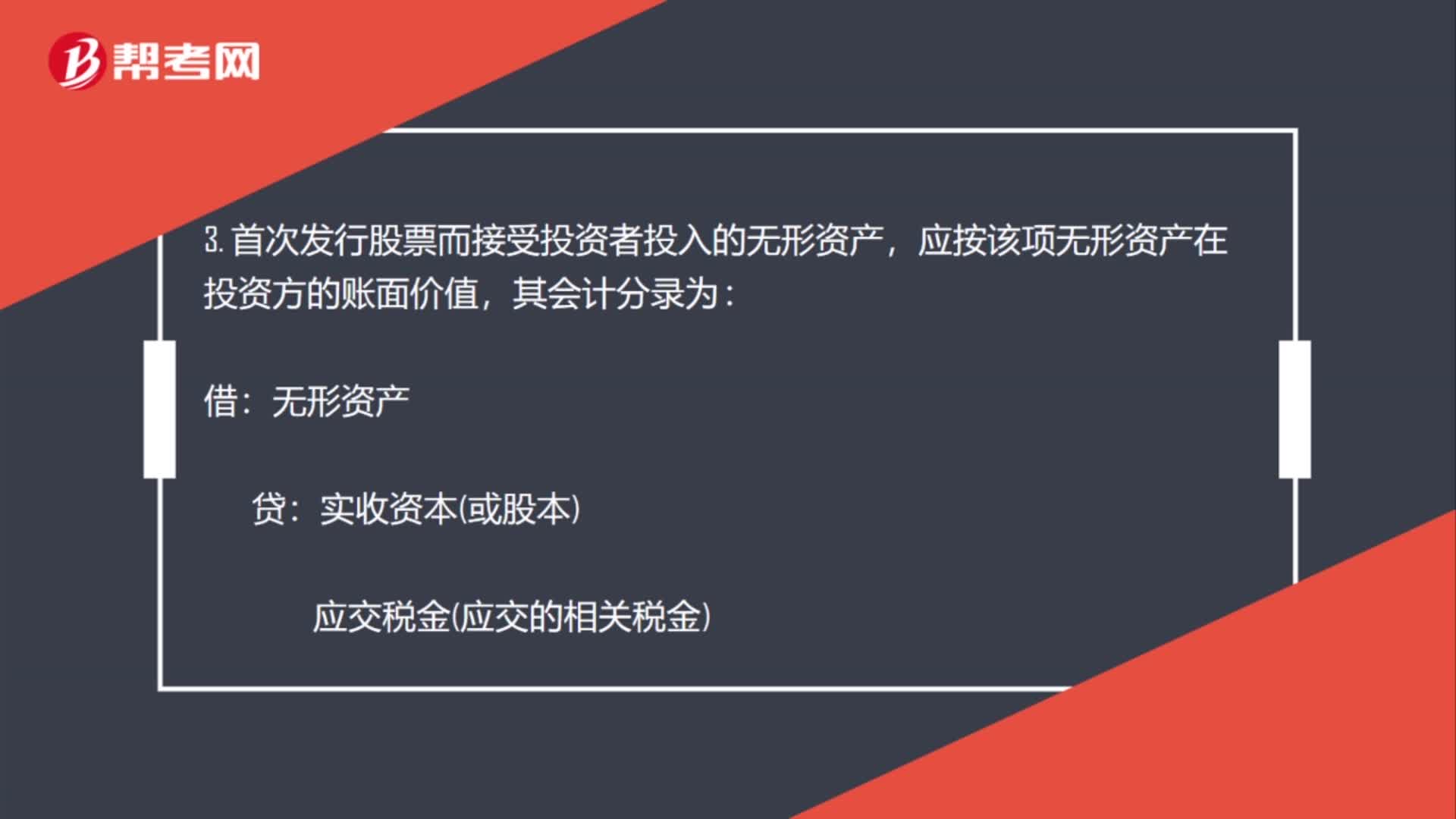

01:30購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?:購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?購入無形資產(chǎn)不用交稅,包括營業(yè)稅、附加稅費(fèi)、土地增值稅等。一般指其轉(zhuǎn)讓或銷售、投資時(shí)才繳納,無形資產(chǎn)如果作價(jià)計(jì)入投資額,無形資產(chǎn)通常包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)、土地使用權(quán)等;自然無形資產(chǎn)包括不具實(shí)體物質(zhì)形態(tài)的天然氣等自然資源等。是指國家專利主管機(jī)關(guān)依法授予發(fā)明創(chuàng)造專利申請人對其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利。

08:39

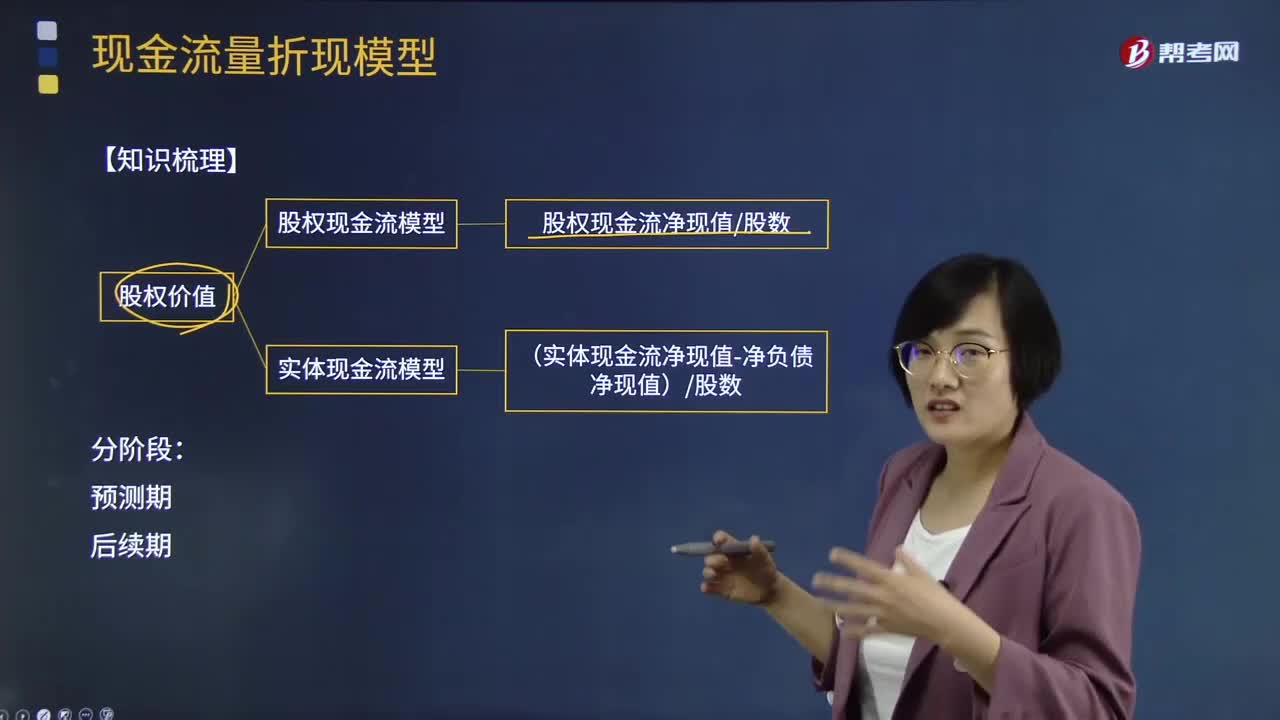

08:39現(xiàn)金流量折現(xiàn)模型解題思路是什么?:現(xiàn)金流量折現(xiàn)模型解題思路是什么?現(xiàn)金流貼現(xiàn)模型是通過預(yù)測未來的現(xiàn)金流量,來進(jìn)行估值。那些股利不穩(wěn)定,但現(xiàn)金流增長相對穩(wěn)定的公司。那些現(xiàn)金流能較好反映公司盈利能力的公司。①資本結(jié)構(gòu)不變;②凈經(jīng)營資產(chǎn)(or各經(jīng)營資產(chǎn)和經(jīng)營負(fù)債)與銷售收入百分比不變;③稅后經(jīng)營凈利潤與銷售收入百分比不變or銷售成本率、銷售、管理費(fèi)用銷售收入百分比等不變;④債務(wù)利息率保持不變。一、確定求實(shí)體流還是股權(quán)流

03:15

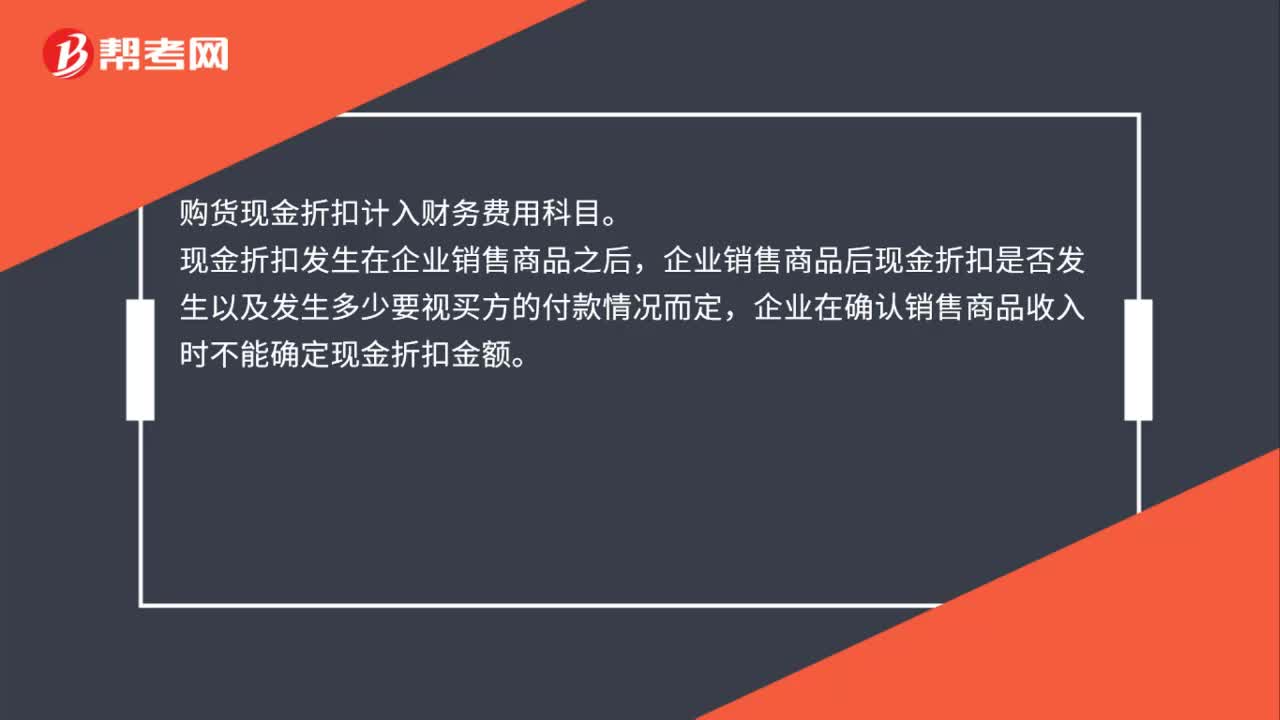

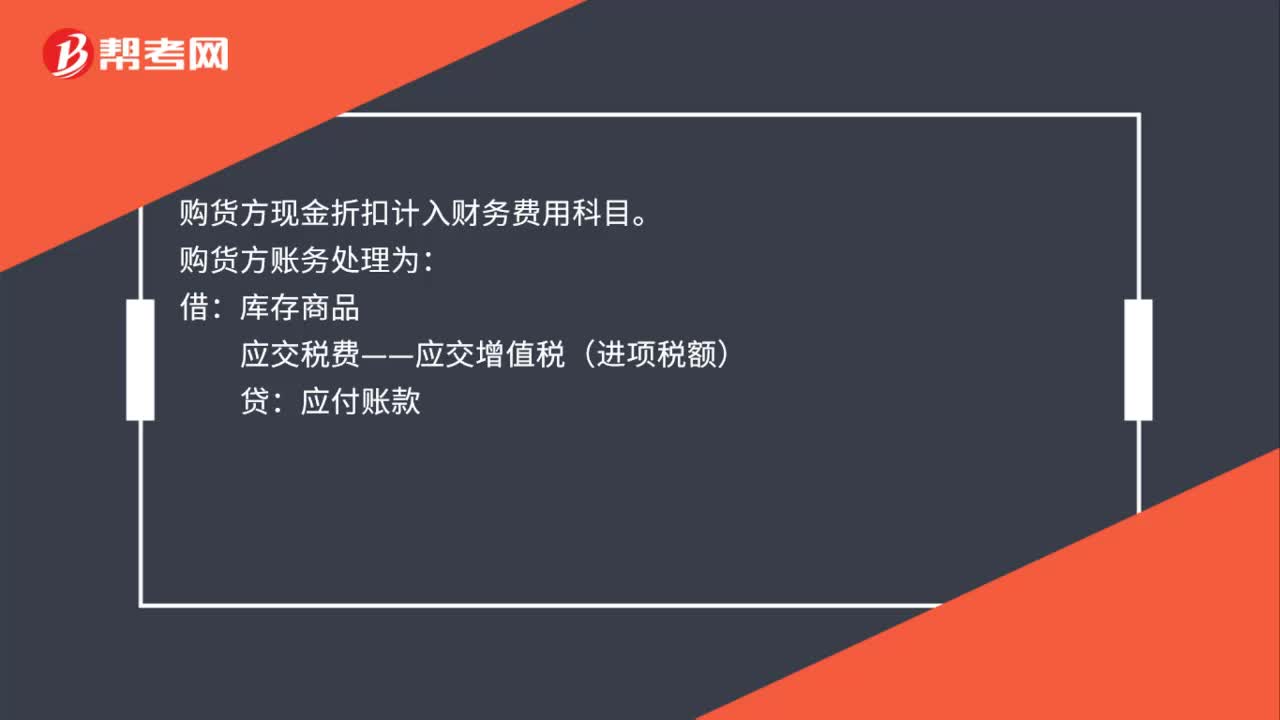

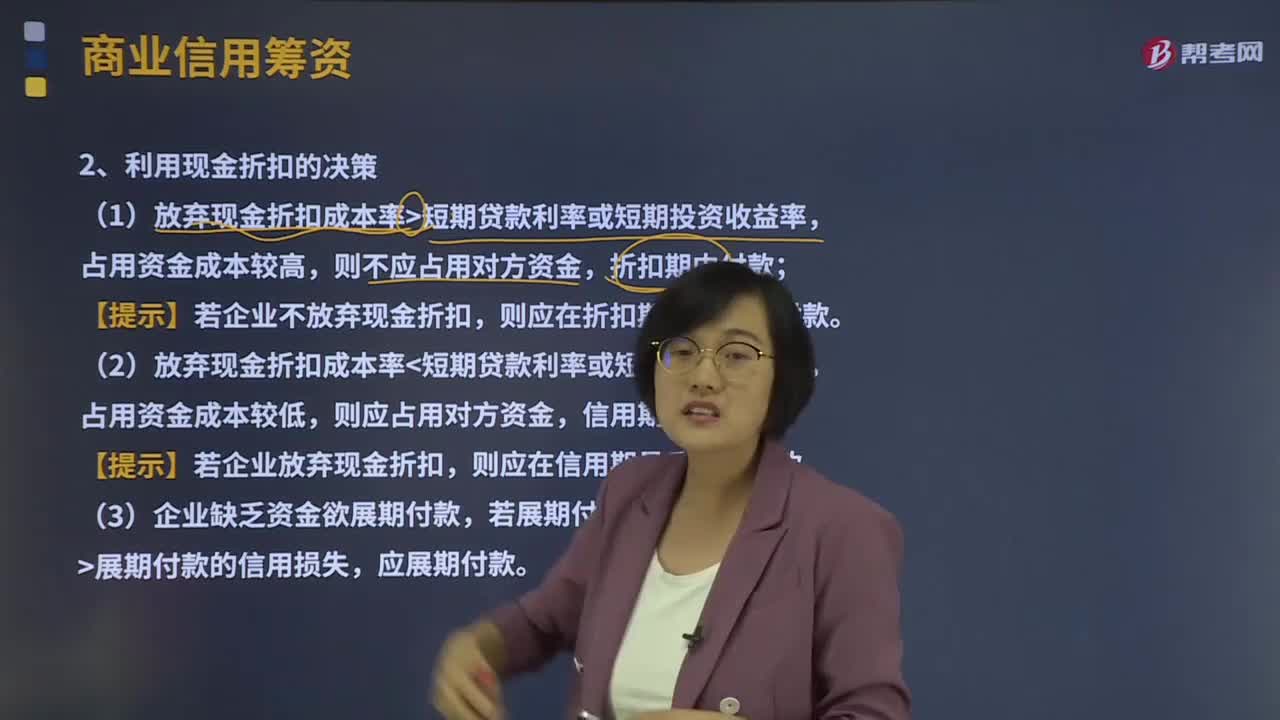

03:15利用現(xiàn)金折扣的決策是什么?:商品交易中由于延期付款或預(yù)收貨款所形成的企業(yè)間的借貸關(guān)系。利用現(xiàn)金折扣的決策。占用資金成本較高,【提示】若企業(yè)不放棄現(xiàn)金折扣;(2)放棄現(xiàn)金折扣成本率短期貸款利率或短期投資收益率。占用資金成本較低,【提示】若企業(yè)放棄現(xiàn)金折扣;(3)企業(yè)缺乏資金欲展期付款。若展期付款所降低的折扣成本展期付款的信用損失,應(yīng)展期付款,【2013年注冊會(huì)計(jì)師考試真題】甲公司按210、N40的信用條件購入貨物。

12:01

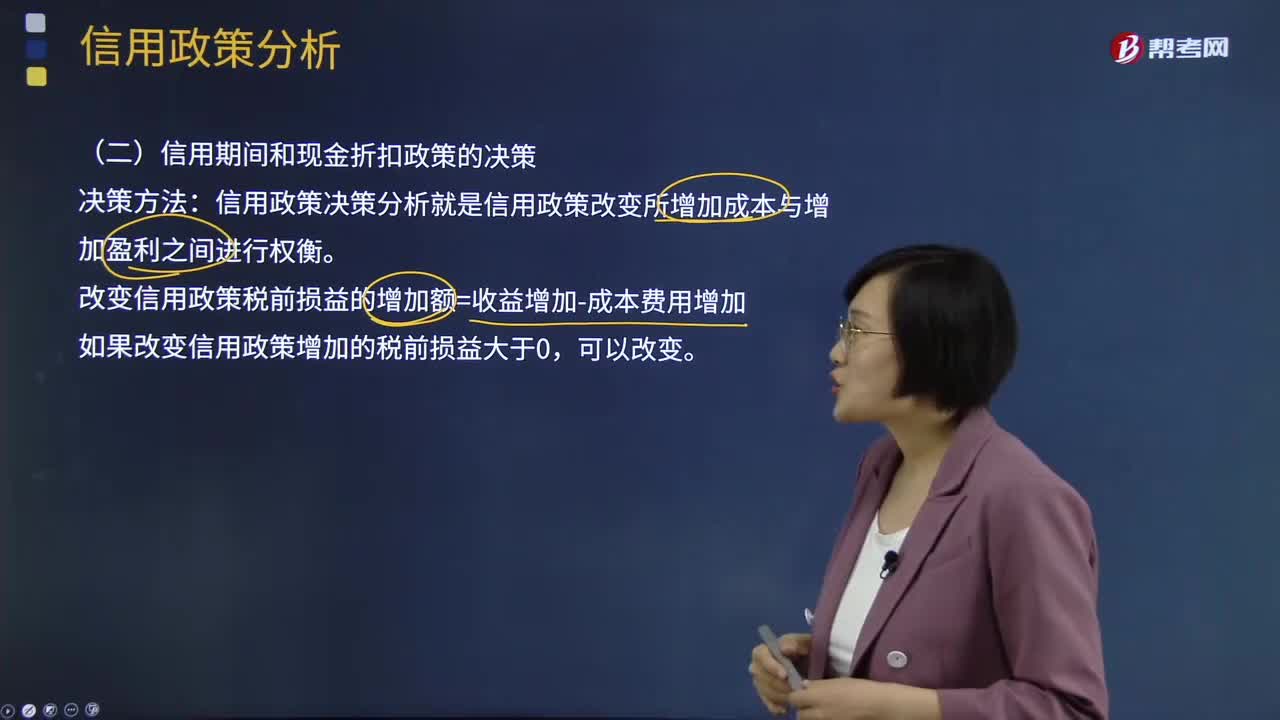

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費(fèi)用增加,(1)應(yīng)收賬款占用資金的應(yīng)計(jì)利息,①應(yīng)收賬款應(yīng)計(jì)利息=應(yīng)收賬款占用資金×資金成本率;②應(yīng)收賬款占用資金=應(yīng)收賬款平均余額×變動(dòng)成本率,③應(yīng)收賬款平均余額=平均每日銷售額×應(yīng)收賬款的平均收賬天數(shù)。存貨占用資金的應(yīng)計(jì)利息=存貨占用資金×資本成本率(3)應(yīng)付賬款占用資金的應(yīng)計(jì)利息的減少應(yīng)付賬款占用資金的應(yīng)計(jì)利息的減少=應(yīng)付賬款占用資金×資本成本率

10:56

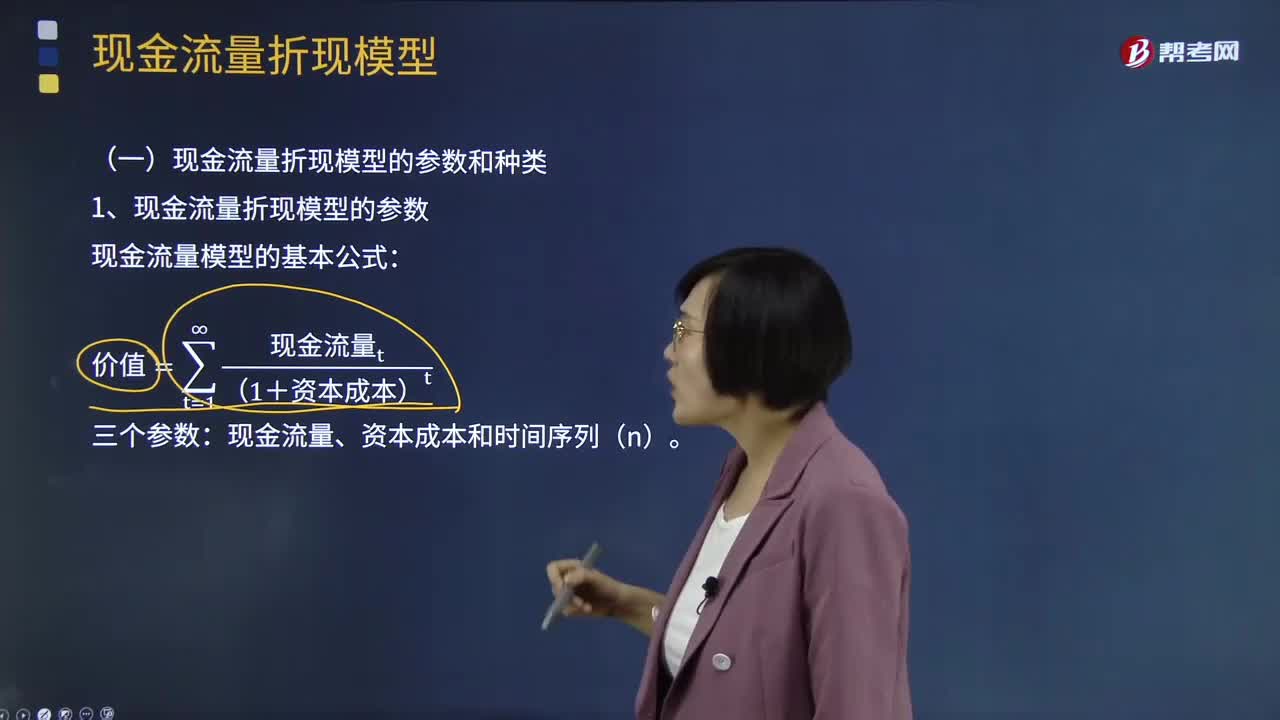

10:56現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?:現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?現(xiàn)金流量折現(xiàn)法是通過預(yù)測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計(jì)算公司的現(xiàn)值,折現(xiàn)率的大小取決于取得的未來現(xiàn)金流量的風(fēng)險(xiǎn),實(shí)體現(xiàn)金流量只能用企業(yè)的加權(quán)平均資本成本來折現(xiàn):2、現(xiàn)金流量折現(xiàn)模型的種類有三種,(1)股利現(xiàn)金流量模型。(2)股權(quán)現(xiàn)金流量模型,股利現(xiàn)金流量是企業(yè)分配給股權(quán)投資人的現(xiàn)金流量,股權(quán)現(xiàn)金流量=實(shí)體現(xiàn)金流量-債務(wù)現(xiàn)金流量

00:32

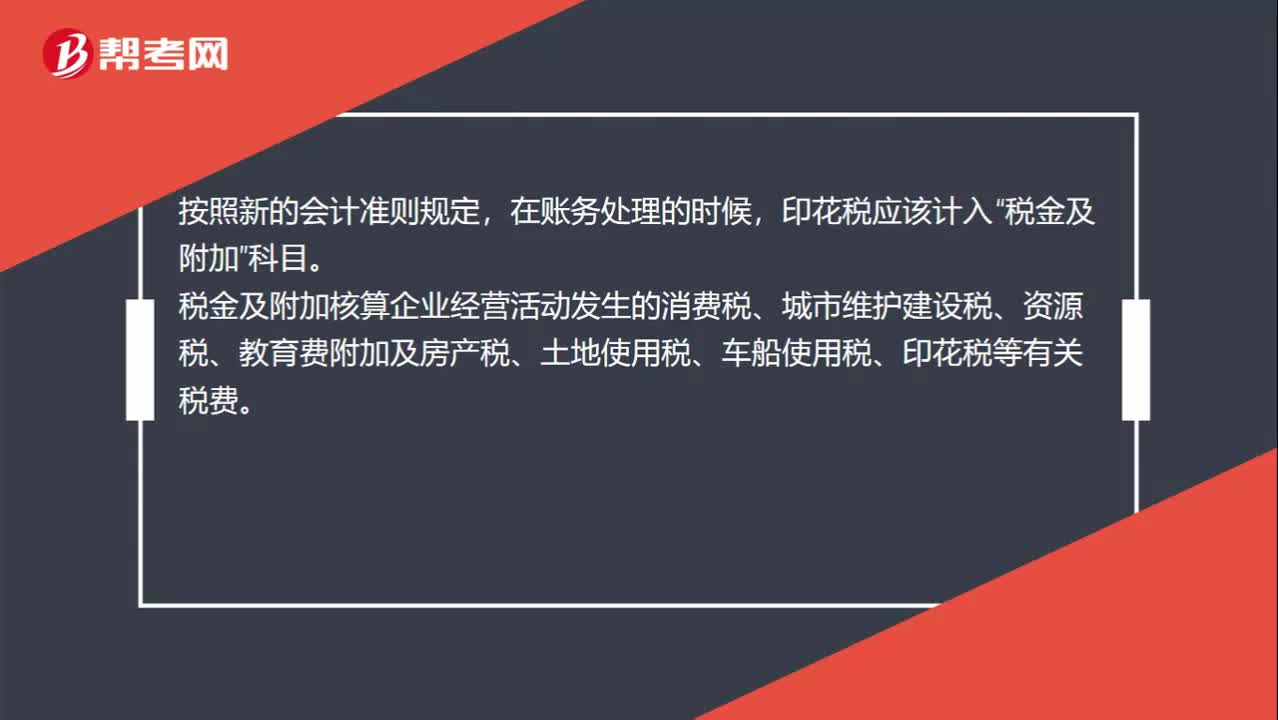

00:32印花稅應(yīng)計(jì)入什么科目?:印花稅應(yīng)計(jì)入什么科目?按照新的會(huì)計(jì)準(zhǔn)則規(guī)定,在賬務(wù)處理的時(shí)候,印花稅應(yīng)該計(jì)入“稅金及附加”科目。稅金及附加核算企業(yè)經(jīng)營活動(dòng)發(fā)生的消費(fèi)稅、城市維護(hù)建設(shè)稅、資源稅、教育費(fèi)附加及房產(chǎn)稅、土地使用稅、車船使用稅、印花稅等有關(guān)稅費(fèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日