下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:32

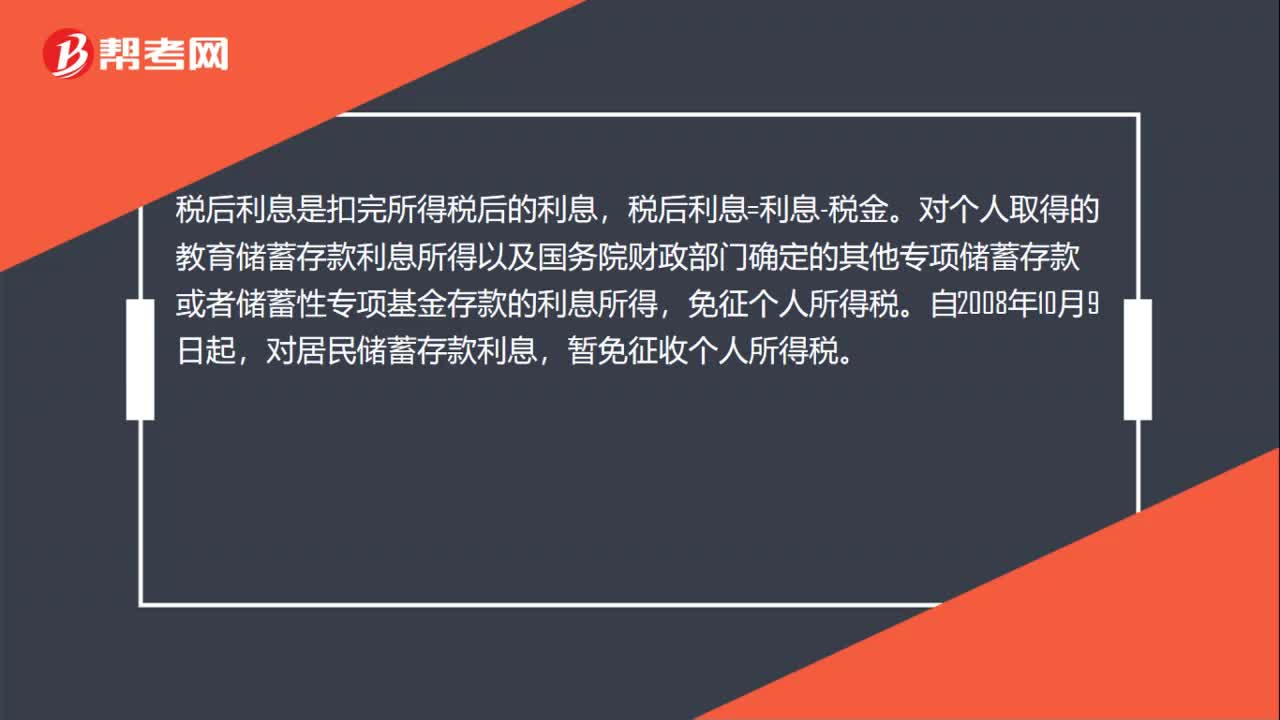

00:32稅后利息收入是什么?:稅后利息收入是什么?稅后利息是扣完所得稅后的利息,稅后利息=利息-稅金。對個人取得的教育儲蓄存款利息所得以及國務院財政部門確定的其他專項儲蓄存款或者儲蓄性專項基金存款的利息所得,免征個人所得稅。自2008年10月9日起,對居民儲蓄存款利息,暫免征收個人所得稅。

00:20

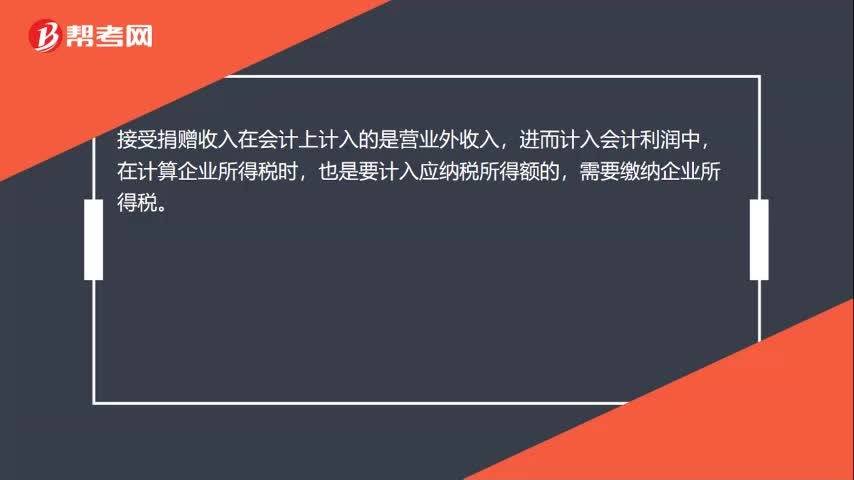

00:20接受捐贈收入要交企業(yè)所得稅嗎?:接受捐贈收入要交企業(yè)所得稅嗎?接受捐贈收入在會計上計入的是營業(yè)外收入,進而計入會計利潤中,在計算企業(yè)所得稅時,也是要計入應納稅所得額的,需要繳納企業(yè)所得稅。

00:46

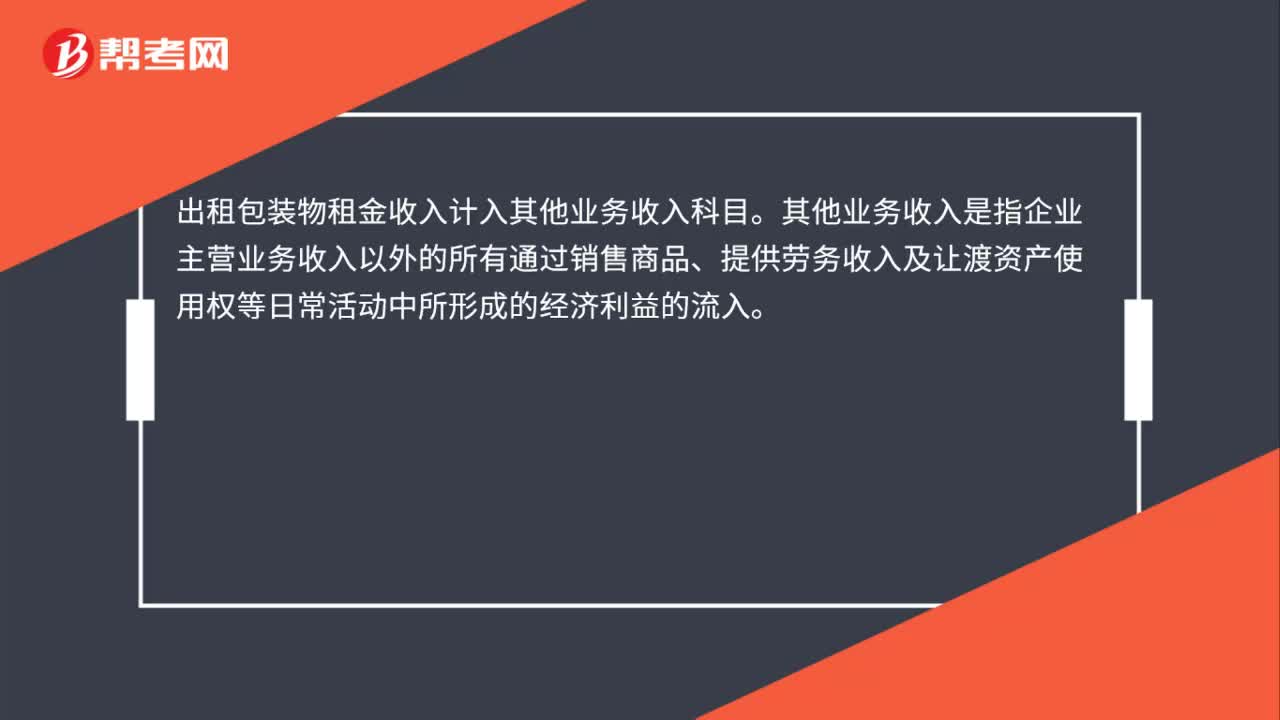

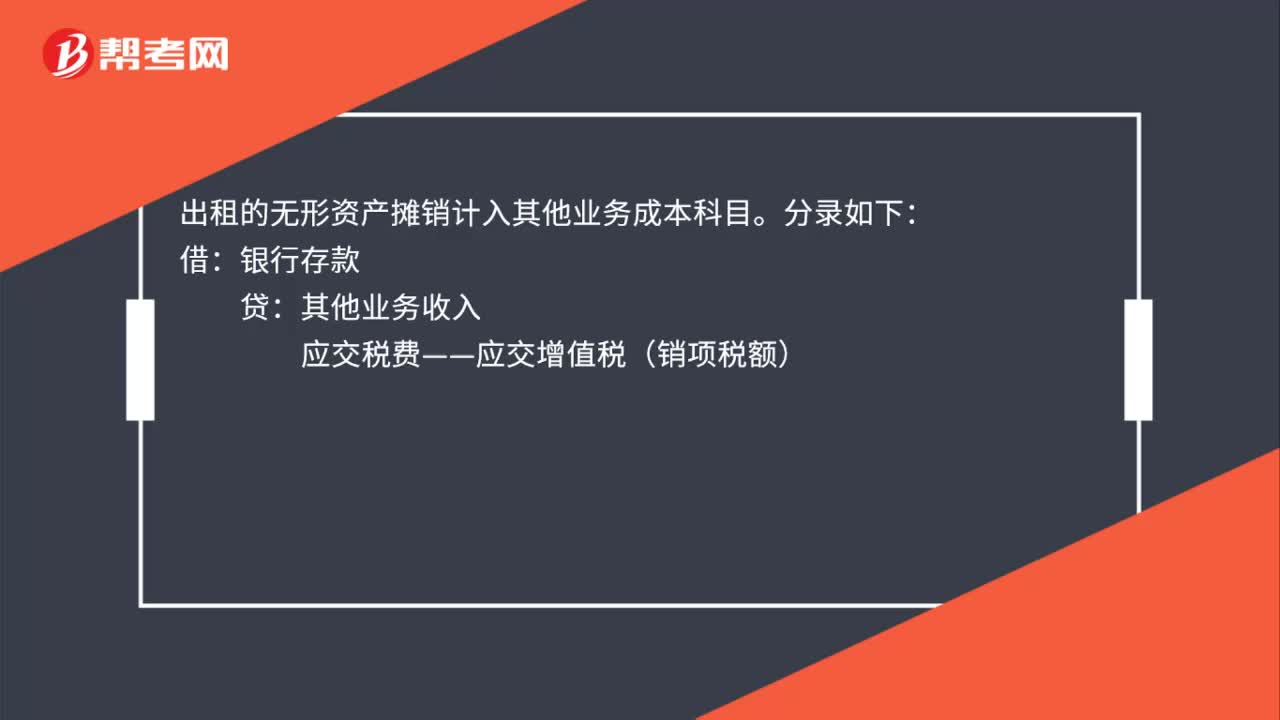

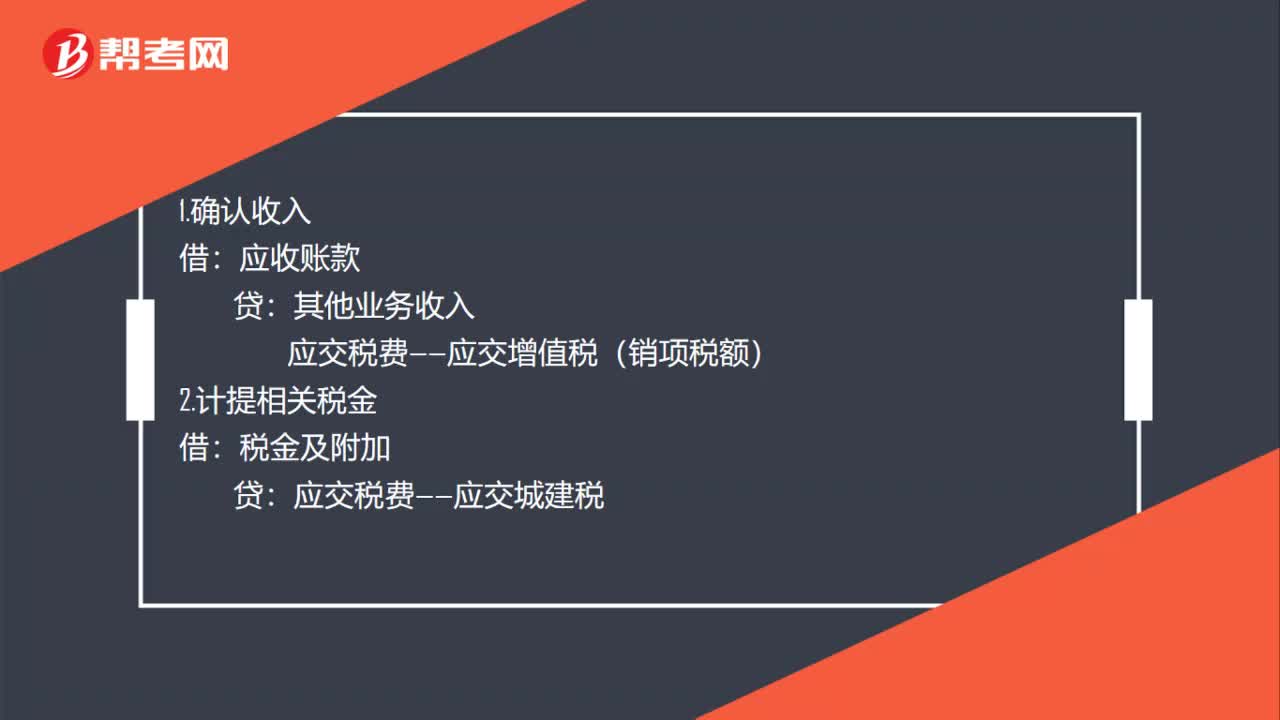

00:46房租收入的賬務處理是什么?:房租收入的賬務處理是什么?1.確認收入:應收賬款:其他業(yè)務收入:應交稅費——應交增值稅(銷項稅額):2.計提相關稅金:稅金及附加:應交稅費——應交城建稅其他業(yè)務成本累計折舊4.收到房租的會計分錄借銀行存款或庫存現金貸應收賬款

12:01

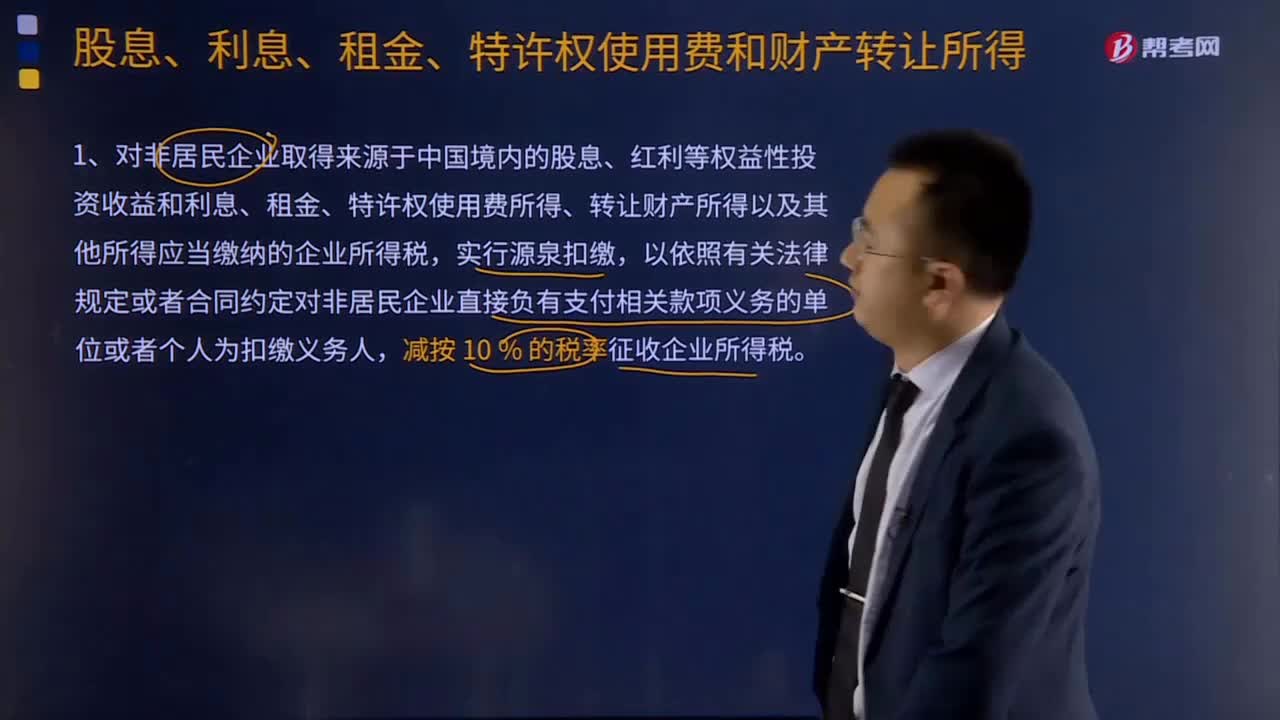

12:01股息、利息、租金、特許權使用費和財產轉讓所得是什么?:對非居民企業(yè)取得來源于中國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費所得、轉讓財產所得以及其他所得應當繳納的企業(yè)所得稅,1、對非居民企業(yè)取得來源于中國境內的股息、紅利等權益性投資收益和利息、租金、特許權使用費所得、轉讓財產所得以及其他所得應當繳納的企業(yè)所得稅,相關應納稅款扣繳義務發(fā)生之日為股息、紅利等權益性投資收益實際支付之日。

07:43

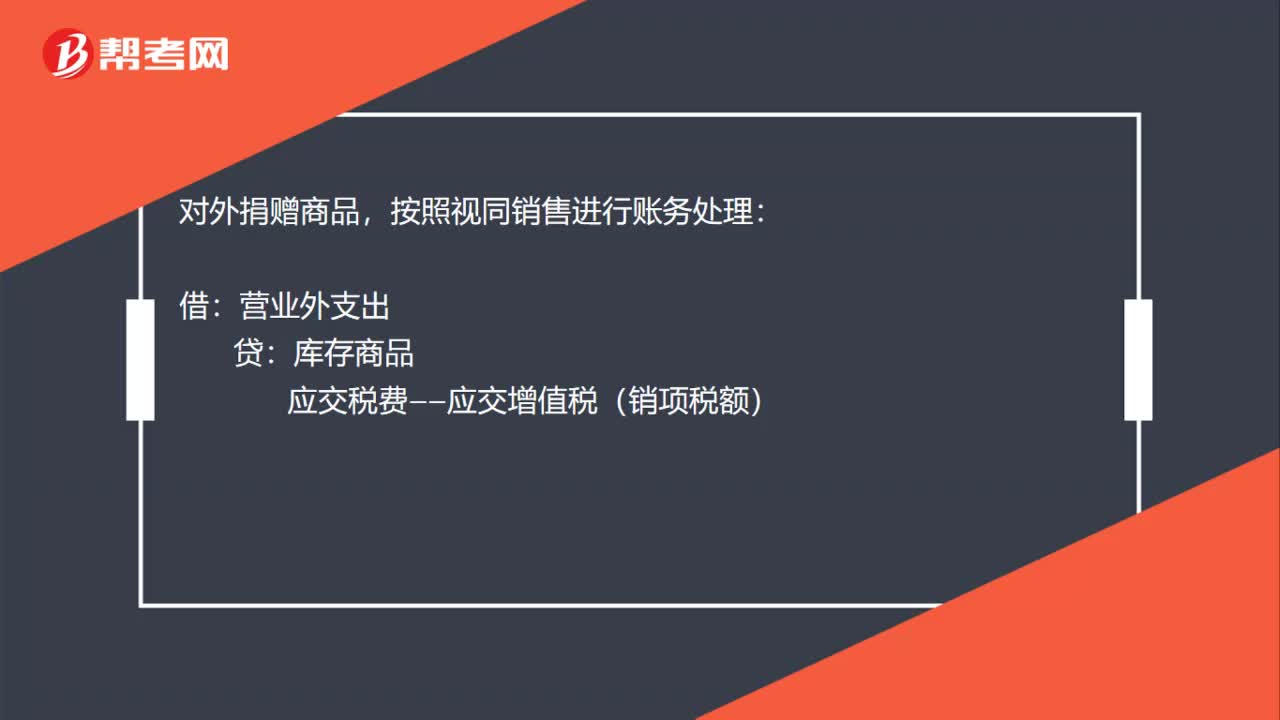

07:43接受捐贈的收入如何確認?:接受捐贈的收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數。按照實際收到捐贈資產的日期確認收入的實現。1、企業(yè)接受捐贈的非貨幣性資產,不包括由受贈企業(yè)另外支付或應付的相關稅費,2、企業(yè)接受捐贈的存貨、固定資產、無形資產和投資資產等,可按稅法規(guī)定結轉存貨銷售成本、投資轉讓成本或扣除固定資產折舊、無形資產攤銷額,3、企業(yè)接受貨物捐贈,(2)計入所得稅應稅收入的時間。

01:47

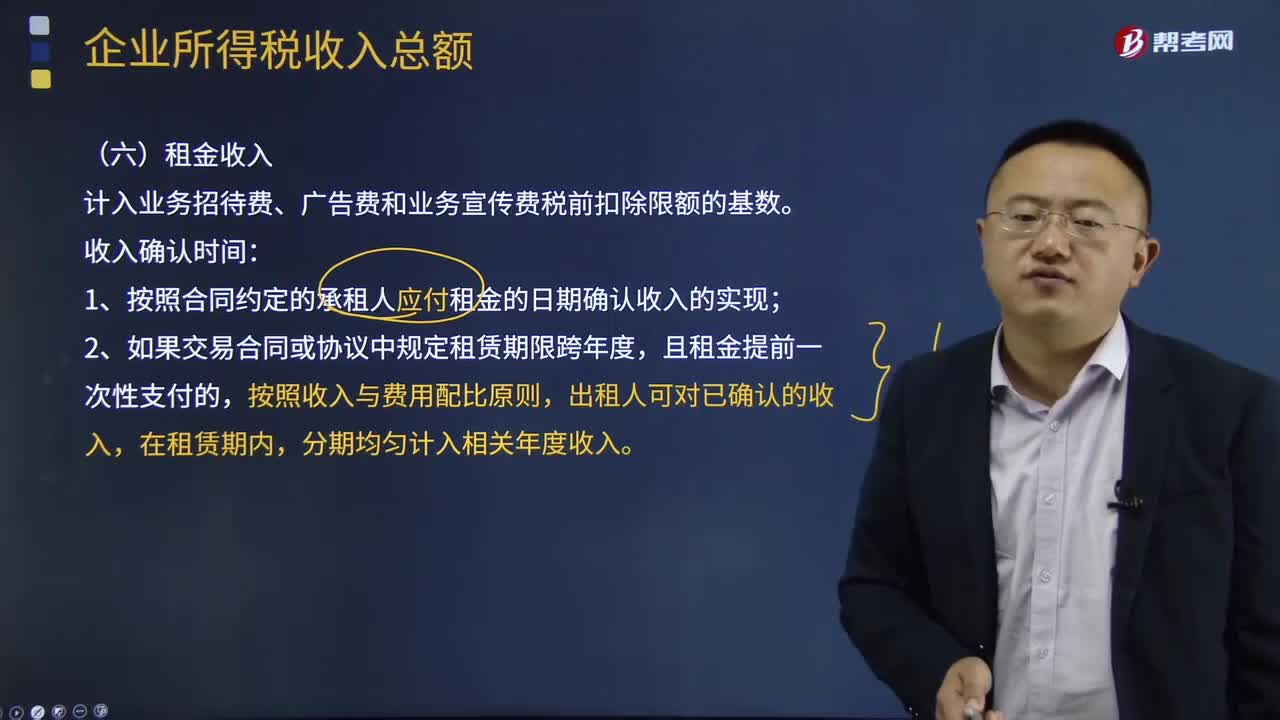

01:47租金收入是什么意思?:租金收入又稱租賃收入,是指納稅人出租固定資產、包裝物以及其他財產而取得的租金收入。租賃收入的確認,確認租金收入的實現。1、按照合同約定的承租人應付租金的日期確認收入的實現;出租人可對已確認的收入,(2)租金收入的確認:企業(yè)租金收入,包括企業(yè)出租固定資產、包裝物和其他特許權以外的資產使用權取得的收入,企業(yè)租金收入同時滿足下列條件的,應當在租賃期內各個期間按照直線法確認收入的實現。

07:35

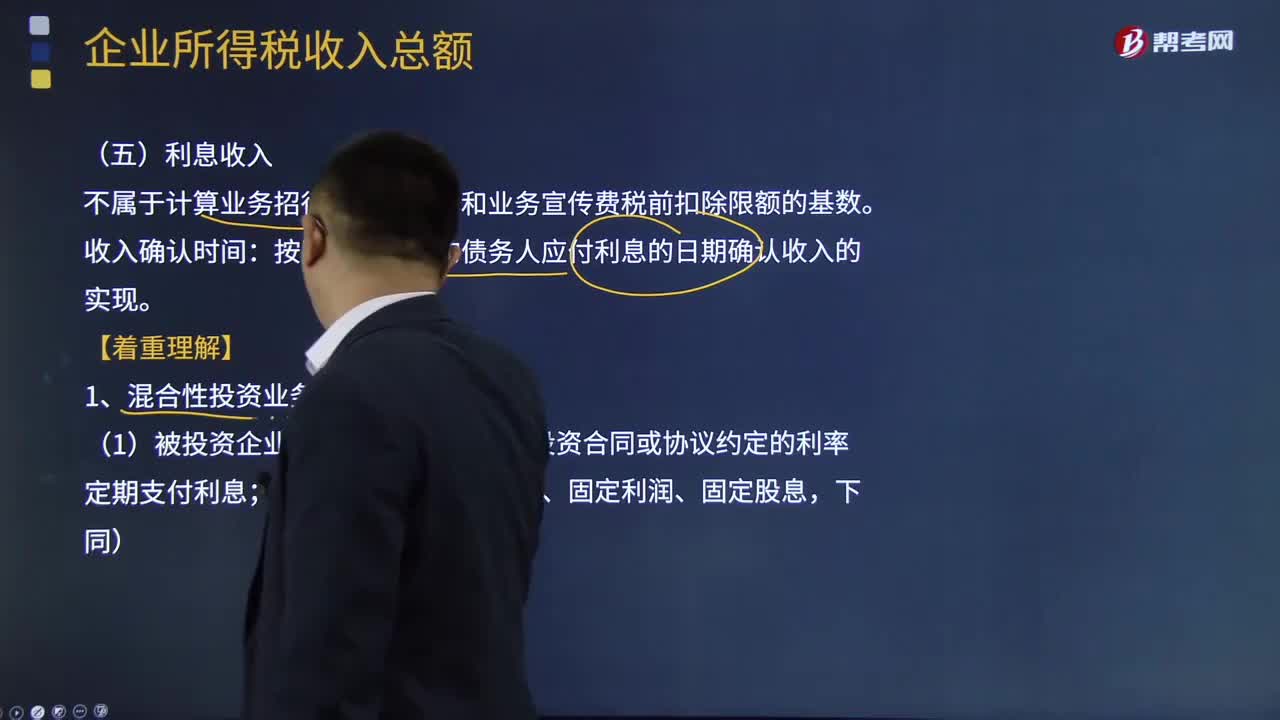

07:35利息收入是如何確認的?:利息收入是指企業(yè)將資金提供給他人使用但不構成權益性投資,利息收入不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數。按照合同約定的債務人應付利息的日期確認收入的實現。1、混合性投資業(yè)務利息所得確認,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息;被投資企業(yè)需要贖回投資或償還本金;2、混合性投資業(yè)務的利息的所得稅處理,對于被投資企業(yè)支付的利息。

00:54

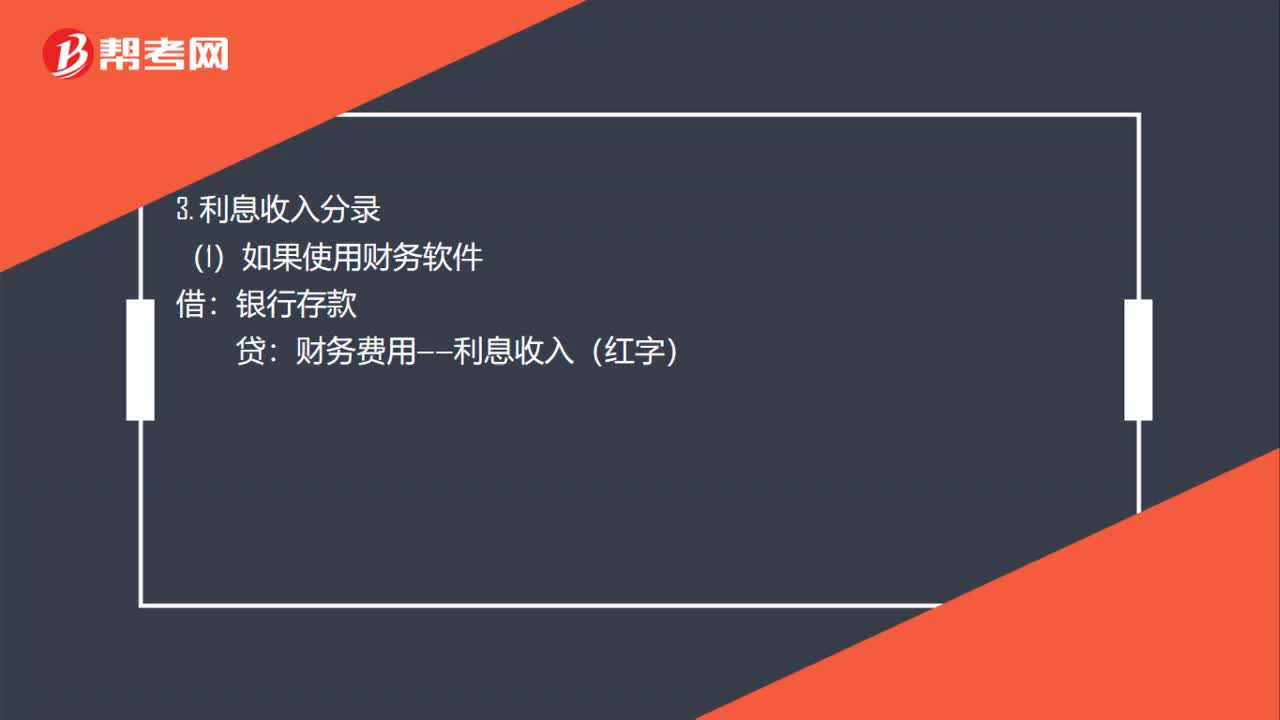

00:54利息收入與支出的會計分錄是什么?:利息收入與支出的會計分錄是什么?1. 利息收入和利息支出的新、舊會計制度會計分錄都是一樣的。2. 利息支出分錄:財務費用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財務軟件財務費用——利息收入借銀行存款貸財務費用——利息收入(紅字)

00:47

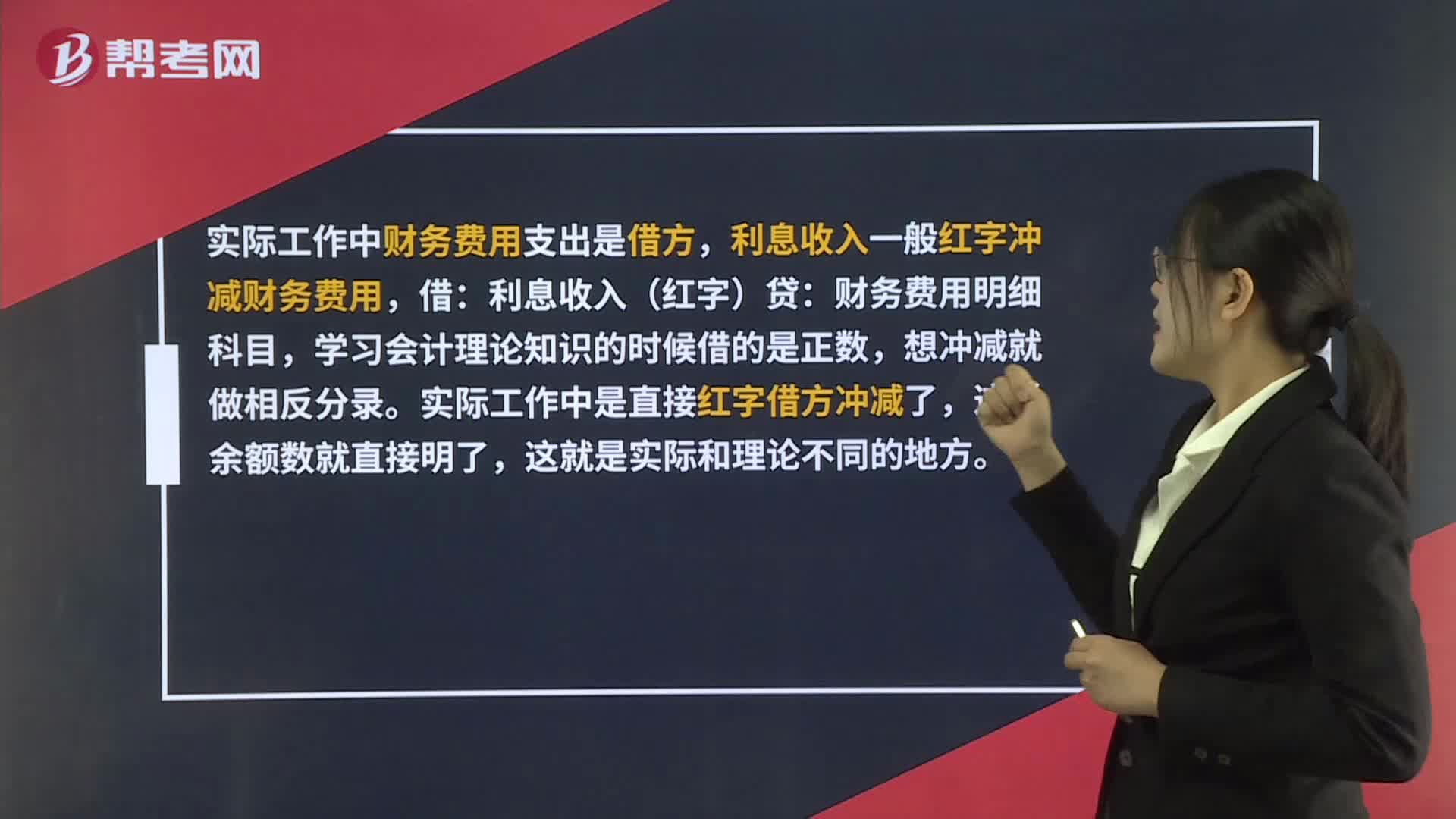

00:47財務費用和利息收入記借方還是貸方?:財務費用和利息收入記借方還是貸方?實際工作中財務費用支出是借方,利息收入一般紅字沖財務費用,借:利息收入(紅字)貸:財務費用明細科目,學習會計理論知識的時候借的是正數,想沖減就做相反分錄。實際工作中是直接紅字借方沖減了,這樣余額數就直接明了,這就是實際和理論不同的地方。

00:42

00:42認股權證行權后為什么還存在利息收入?:認股權證行權后為什么還存在利息收入?行權后轉換為股份了還可以有債券的利息收入,因為認股權證和債券是分離交易的,認股權證行權以后債券依然存在,所以現金流量分為認股權證行權帶來的現金流量(市場價格和行權價格差額產生的)和債券產生的現金流量(包括利息現金流量和本金現金流量)。

00:32

00:32捐贈包含在利潤里面嗎?:捐贈包含在利潤里面嗎?捐贈本身肯定是不含在會計利潤當中的,因為會計利潤指的是按照會計口徑計算出來的會計利潤。會計利潤=營業(yè)收入-營業(yè)成本-期間費用-稅金及附加+投資收益+營業(yè)外收入-營業(yè)外支出等

00:32

00:32印花稅應計入什么科目?:印花稅應計入什么科目?按照新的會計準則規(guī)定,在賬務處理的時候,印花稅應該計入“稅金及附加”科目。稅金及附加核算企業(yè)經營活動發(fā)生的消費稅、城市維護建設稅、資源稅、教育費附加及房產稅、土地使用稅、車船使用稅、印花稅等有關稅費。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日