下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:49

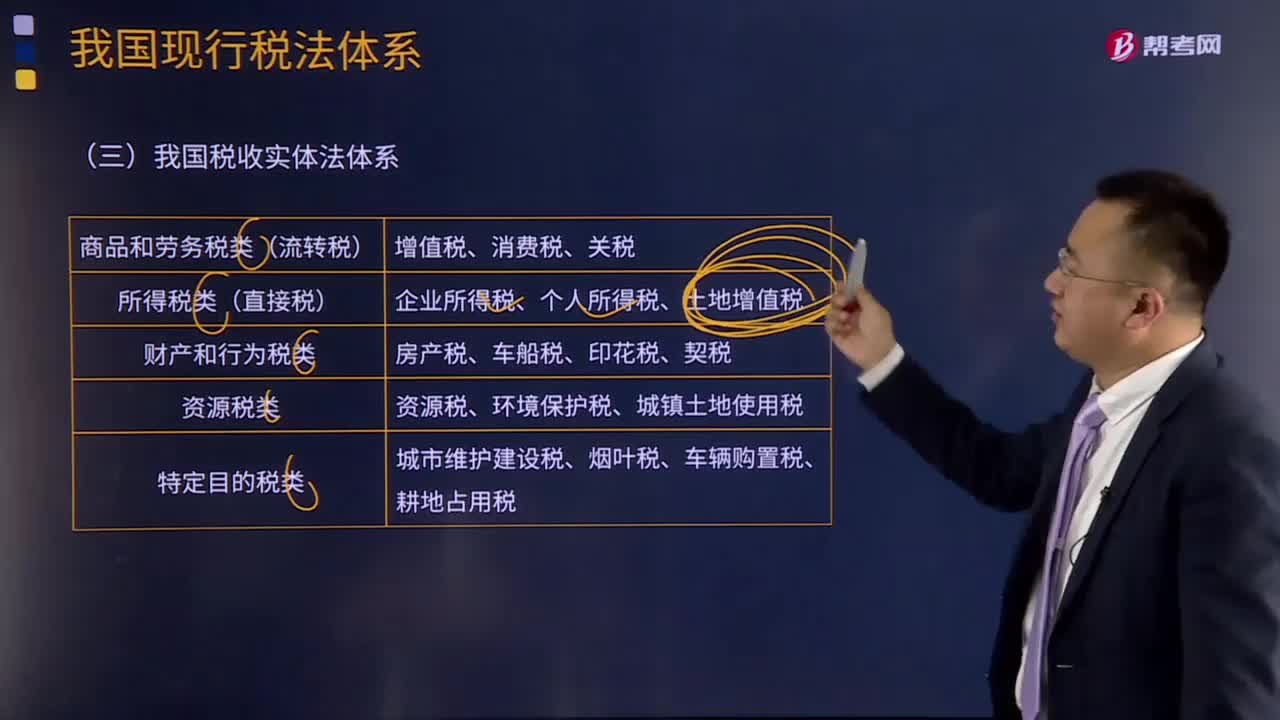

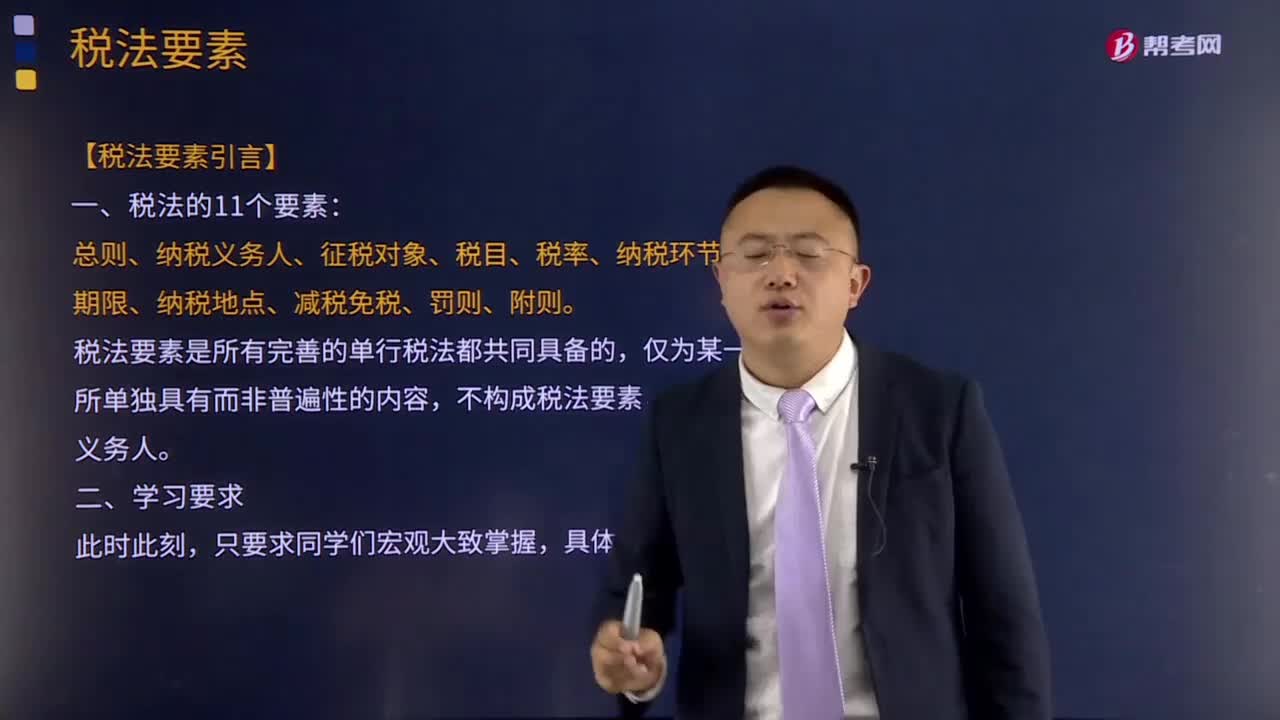

06:49稅法要素的含義是指什么?:稅法要素的含義是指什么?稅法要素是指各種單行稅法具有的共同的基本要素的總稱。稅法要索既包括實體性的,稅法要素是所有完善的單行稅法都共同具備的,不構(gòu)成稅法要素。稅法要素一般包括總則、納稅義務(wù)人、征稅對象、稅目、稅率、納稅環(huán)節(jié)、納稅期限、納稅地點、減稅免稅、罰則、附則等項目。主要包括納稅人、課稅客體、稅基、稅率等項,②課稅客體是國家征稅的目的物,比例稅率不以稅基變化為轉(zhuǎn)移;

10:08

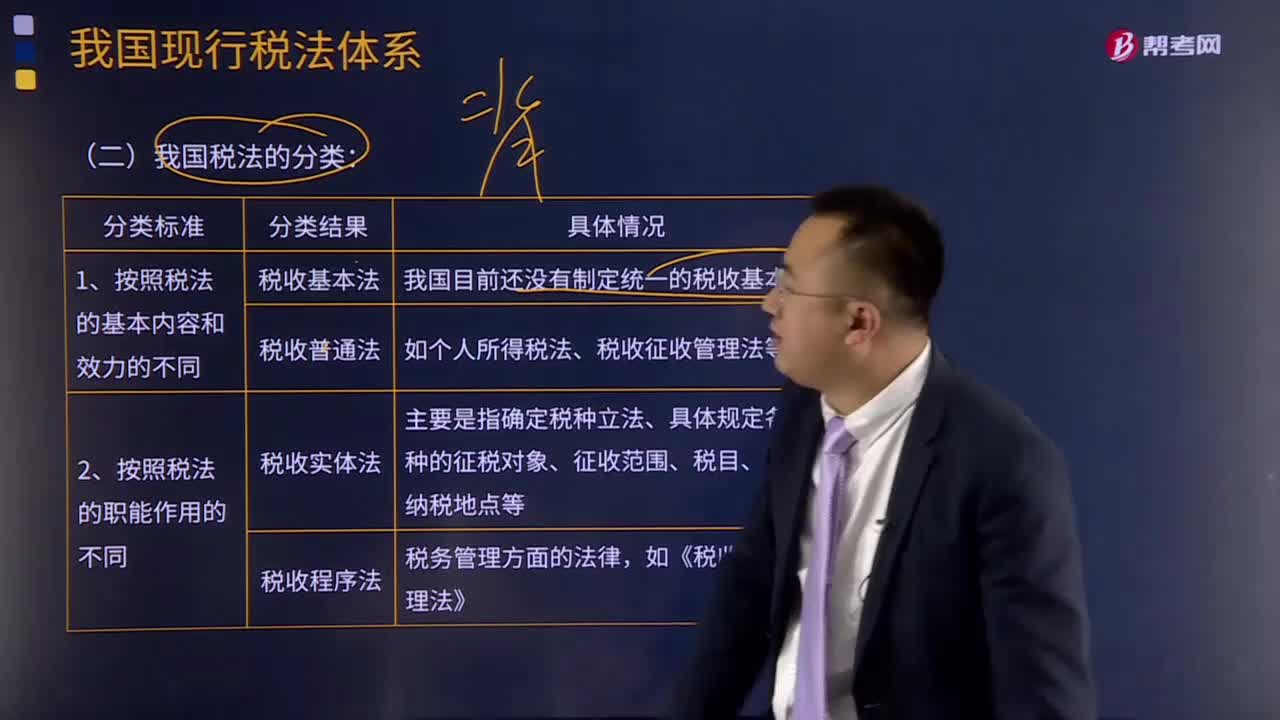

10:08稅法基本原則的稅收法定原則是指什么?:稅法基本原則的稅收法定原則是指什么?稅收法定原則是稅法原則的核心。是指稅法主體的權(quán)利義務(wù)必須由法律加以規(guī)定,其內(nèi)容包括稅收要件法定原則和稅務(wù)合法性原則,(一)稅收要件法定原則的定義。稅收要件法定原則是指有關(guān)納稅人、課稅對象、課稅標(biāo)準(zhǔn)等稅收要件必須以法律形式作出規(guī)定,2.國家對任何稅種征稅要素的變動都應(yīng)當(dāng)按照有關(guān)法律的規(guī)定進(jìn)行。3.征稅的各個要素不僅要有各個法律作出專門的規(guī)定。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導(dǎo)意義的法律準(zhǔn)則。稅法的基本原則反應(yīng)稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟(jì)法等部分組成。(一)稅法具有行政法的一般特性。

01:21

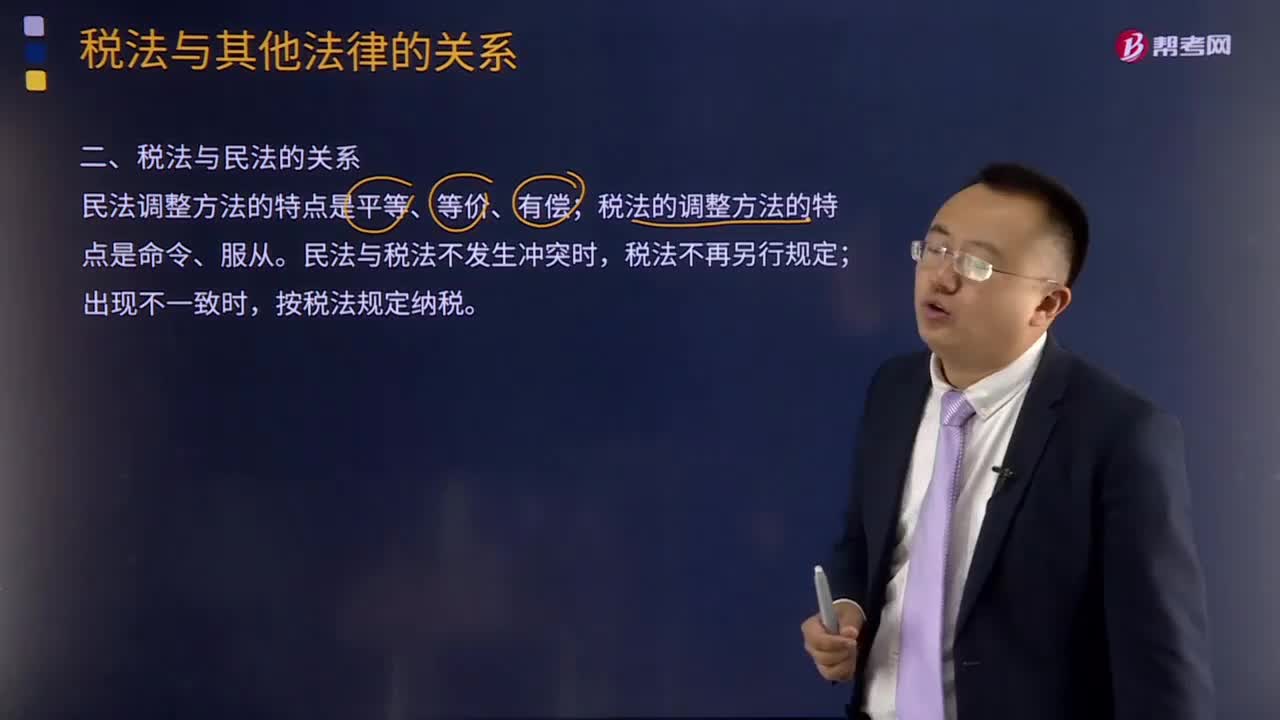

01:21如何理解稅法與民法的關(guān)系?:如何理解稅法與民法的關(guān)系?稅法與民法間既有明顯的區(qū)別,民法是調(diào)整平等主體之間,也就是公民之間、法人之間、公民與法人之間財產(chǎn)關(guān)系和人身關(guān)系的法律規(guī)范,故民法調(diào)整方法的主要特點是平等、等價和有償。而稅法的本質(zhì)是國家依據(jù)政治權(quán)力向公民課稅,是調(diào)整國家與納稅人關(guān)系的法律規(guī)范,這種稅收征納關(guān)系不是商品的關(guān)系,這是由稅法與民法的本質(zhì)區(qū)別所決定的。1.當(dāng)稅法的某些規(guī)范同民法的規(guī)范基本相同時。

01:30

01:30如何理解稅收法律關(guān)系的保護(hù)?:如何理解稅收法律關(guān)系的保護(hù)?稅收法律關(guān)系是同國家利益及企業(yè)和個人的權(quán)益相聯(lián)系的。保護(hù)稅收法律關(guān)系,實質(zhì)上就是保護(hù)國家正常的經(jīng)濟(jì)秩序、保障國家財政收人和維護(hù)納稅人的合法權(quán)益。稅收法律關(guān)系的保護(hù)形式和方法是很多的,《刑法》對構(gòu)成逃避繳納稅款、抗稅罪給予刑罰的規(guī)定,以及稅法中對納稅人不服稅務(wù)機(jī)關(guān)征稅處理決定,可以申請復(fù)議或提出訴訟的規(guī)定等都是對稅收法律關(guān)系的直接保護(hù)。

04:10

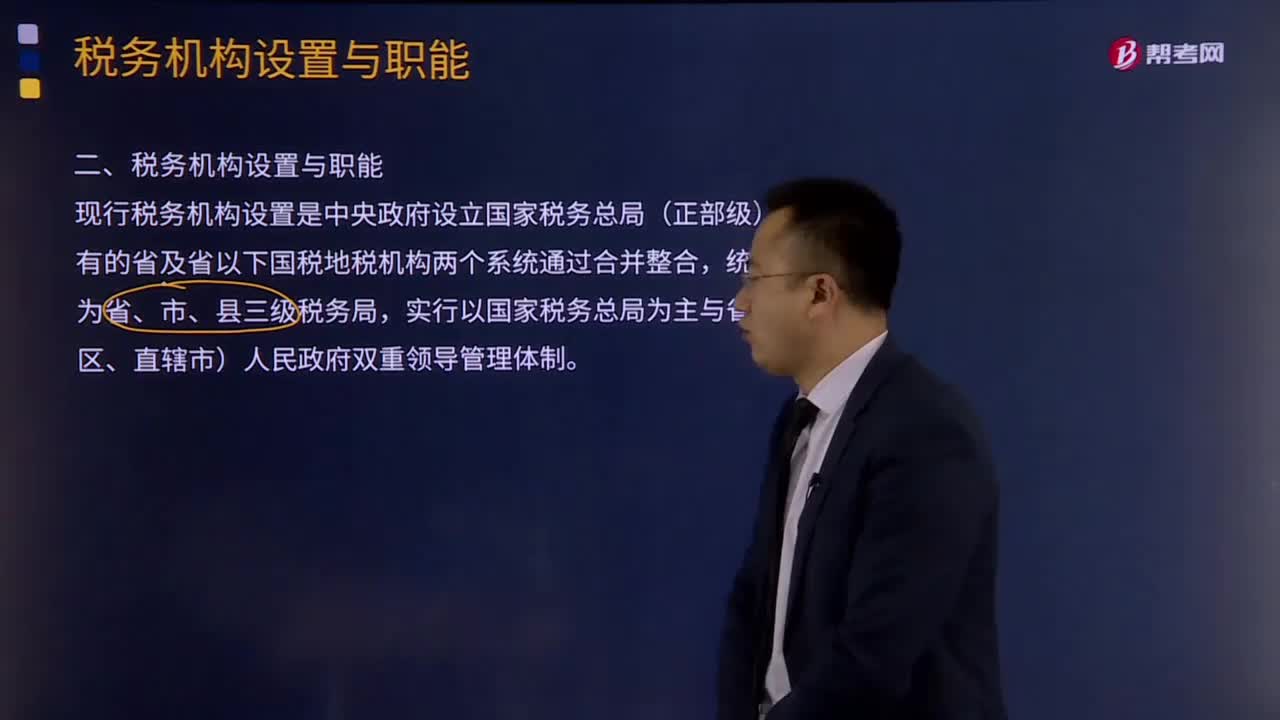

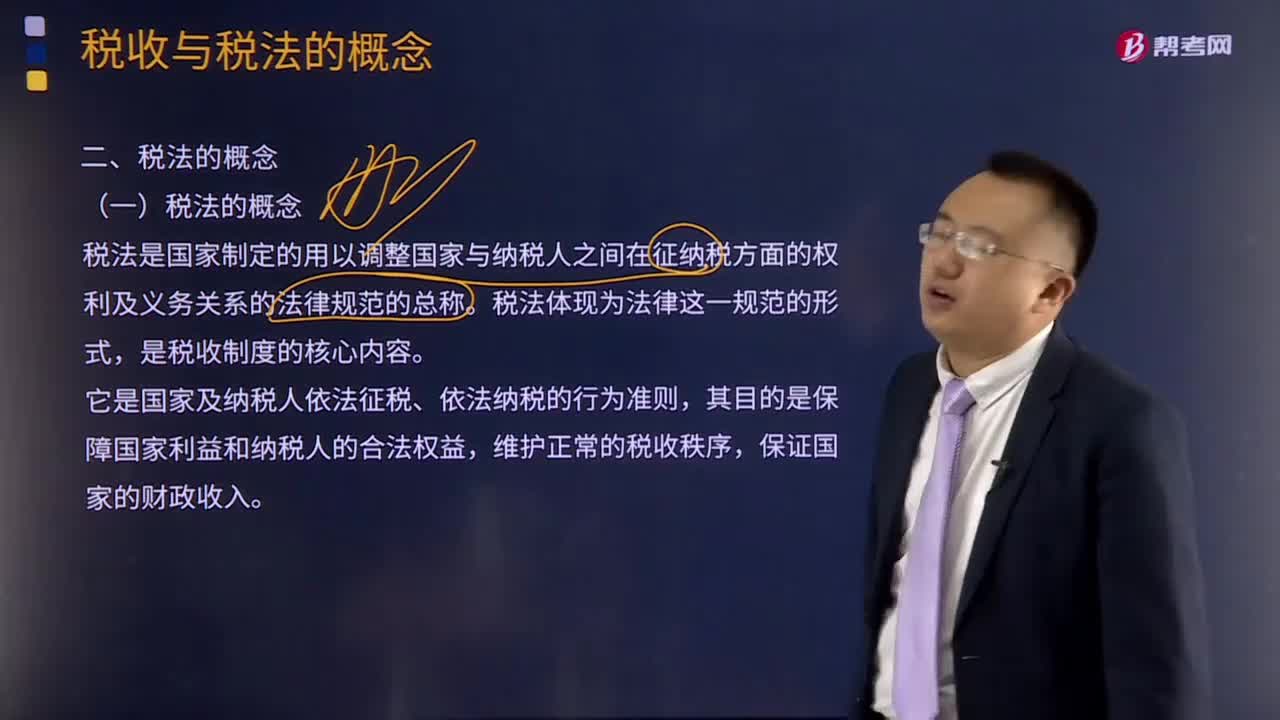

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國家制定的用以調(diào)整國家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國家及納稅人依法征稅、依法納稅的行為準(zhǔn)則,其目的是保障國家利益和納稅人的合法權(quán)益,維護(hù)正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。

05:34

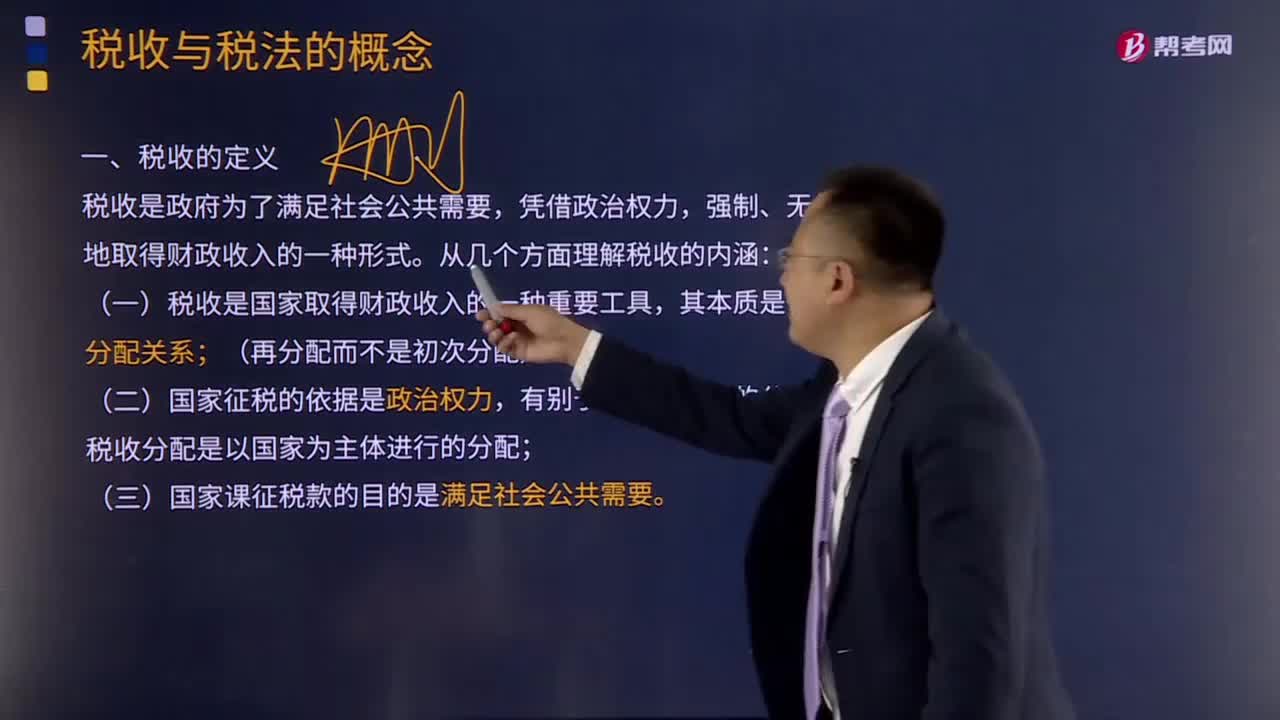

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國家稅權(quán)、稅收目的三個方面來把握。是國家參與社會產(chǎn)品價值分配的法定形式,因此征稅的過程實際上是國家參與社會產(chǎn)品的分配過程:國家與納稅人之間形成的這種分配關(guān)系與社會再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國家為主體進(jìn)行的分配,稅收分配是國家憑借政治權(quán)力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產(chǎn)品的需要。

02:57

02:57戰(zhàn)略管理過程的三個要素是什么?:戰(zhàn)略管理過程的三個關(guān)鍵因素:戰(zhàn)略分析——了解組織所處的環(huán)境和相對競爭地位;戰(zhàn)略選擇——戰(zhàn)略制定、評價和選擇;戰(zhàn)略實施——采取措施使戰(zhàn)略發(fā)揮作用。戰(zhàn)略管理過程示意圖:

01:28

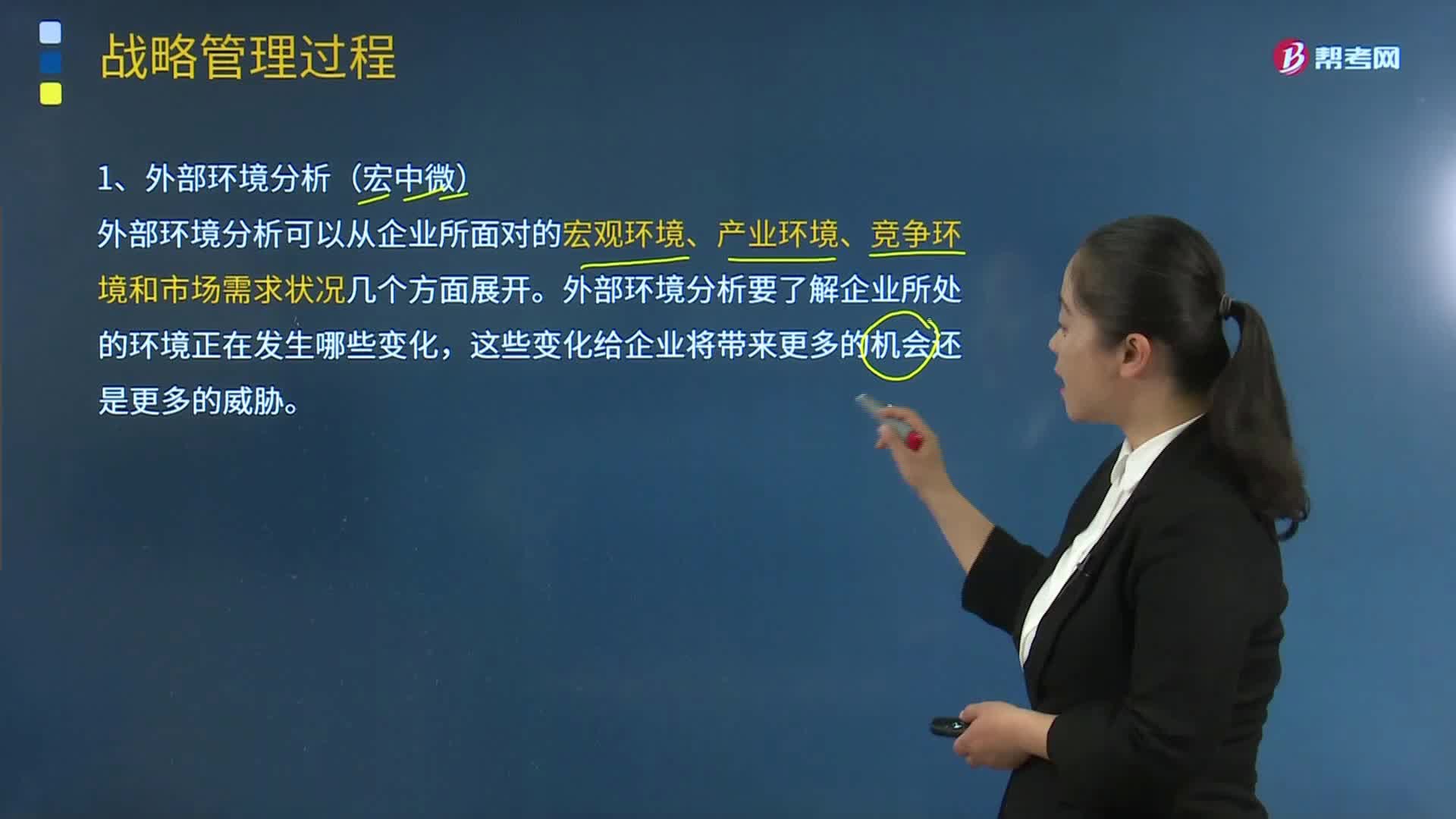

01:28戰(zhàn)略管理過程的三個要素之戰(zhàn)略分析視頻解說:戰(zhàn)略分析的主要目的是評價影響企業(yè)目前和今后發(fā)展的關(guān)鍵因素,并確定在戰(zhàn)略選擇步驟中的具體影響因素

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日