下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:39

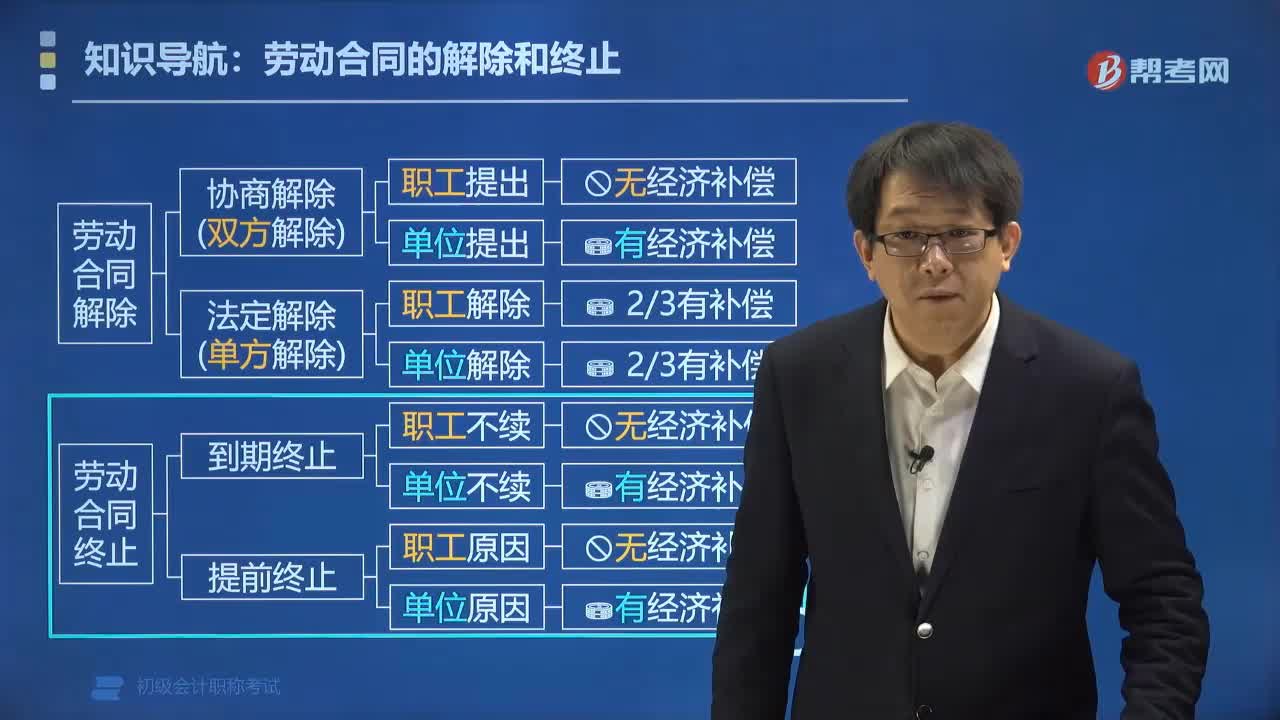

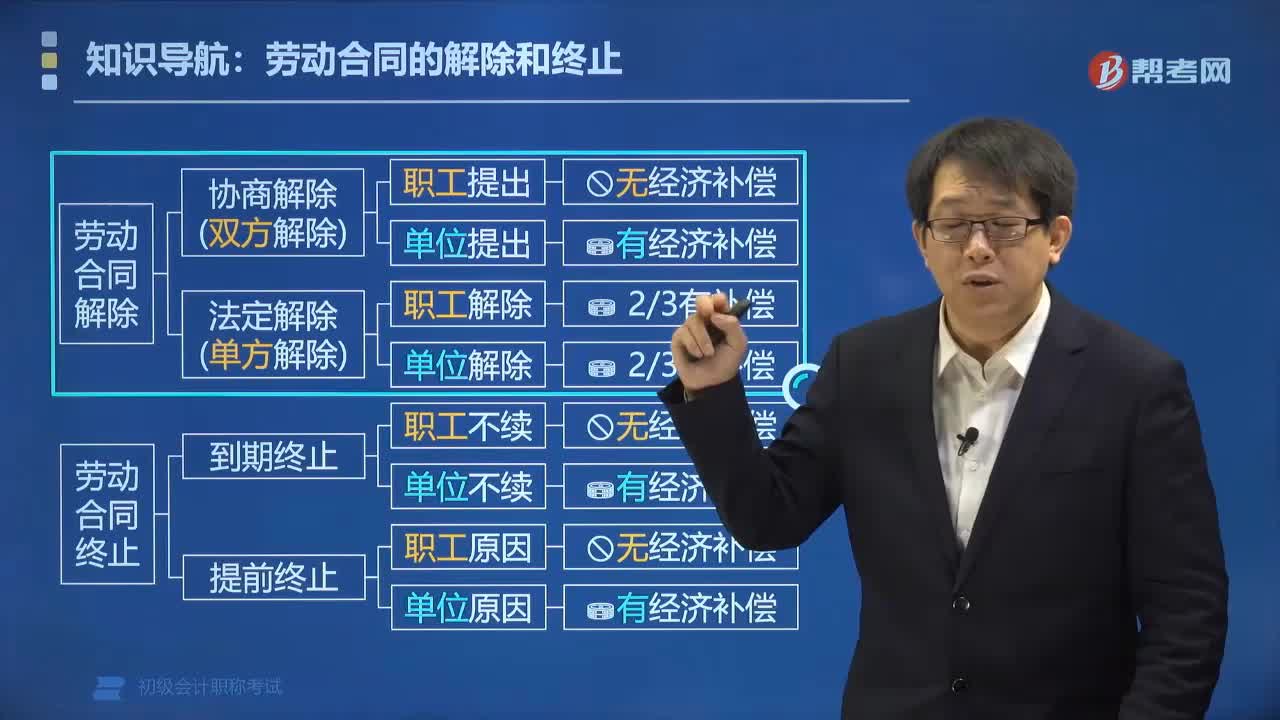

04:39勞動關系從何時建立?:用人單位自用工之日起即與勞動者建立勞動關系。用人單位與勞動者在用工前訂立勞動合同的,勞動關系仍自用工之日起建立。甲公司與張某勞動關系建立的時間為()。甲公司與韓某建立勞動關系的起始時間是()。【解析】勞動關系自實際用工之日( 2011年3月10日)建立,關于雙方勞動關系建立的下列表述中A.趙某與甲公司未訂立書面勞動合同雙方之間未建立勞動關系B.甲公司應與趙某補簽書面勞動合同

00:35

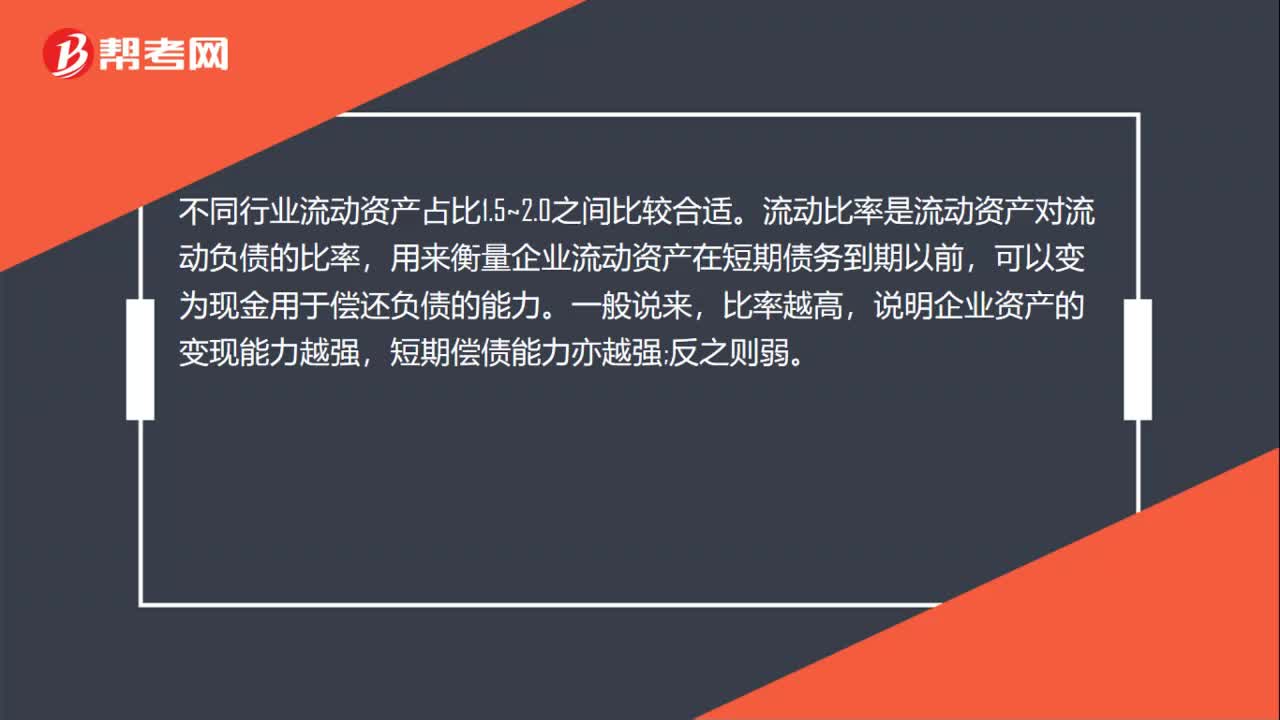

00:35不同行業(yè)流動資產(chǎn)占比多少合適?:不同行業(yè)流動資產(chǎn)占比多少合適?不同行業(yè)流動資產(chǎn)占比1.5~2.0之間比較合適。流動比率是流動資產(chǎn)對流動負債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務到期以前,可以變?yōu)楝F(xiàn)金用于償還負債的能力。一般說來,比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。

00:44

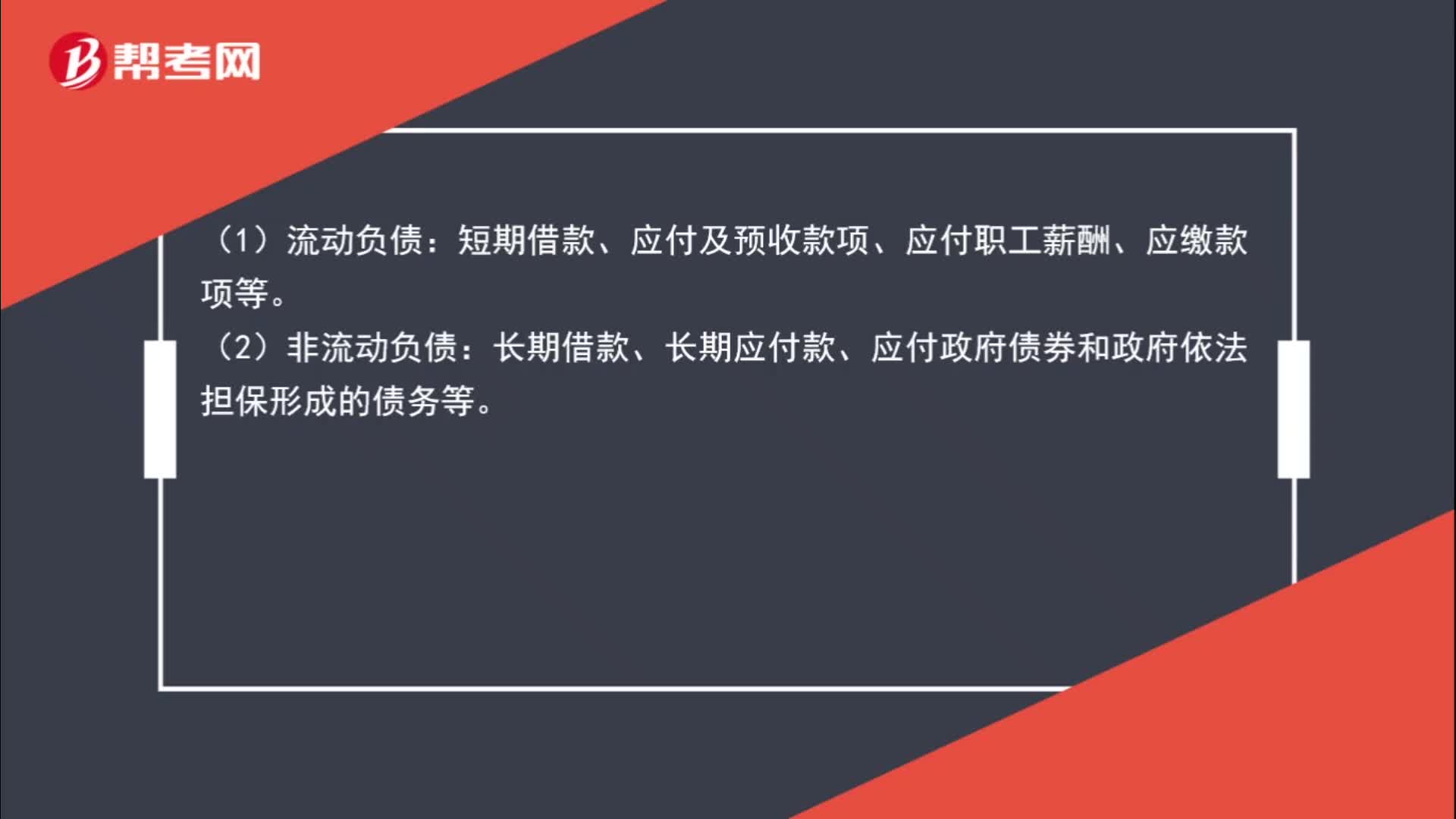

00:44政府單位非流動負債、流動負債都有哪些?:政府單位非流動負債、流動負債都有哪些?(1)流動負債:短期借款、應付及預收款項、應付職工薪酬、應繳款項等。(2)非流動負債:長期借款、長期應付款、應付政府債券和政府依法擔保形成的債務等。

01:24

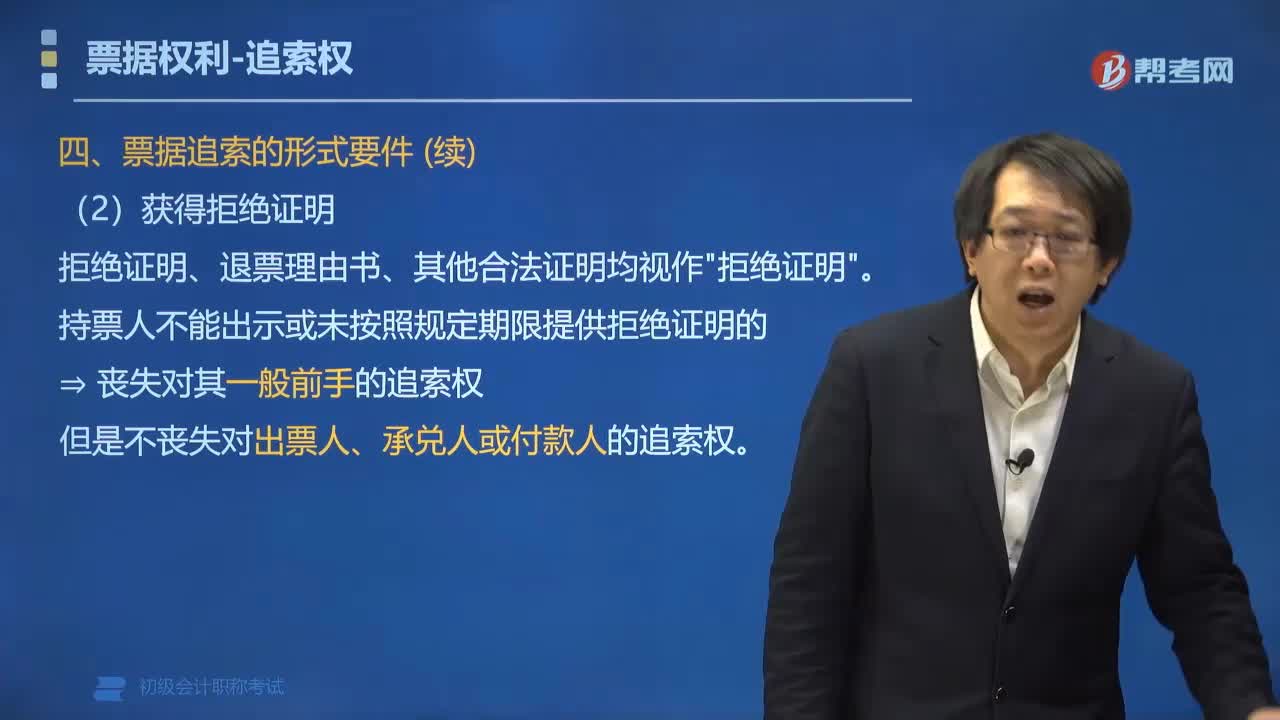

01:24票據(jù)追索的形式要件有哪些?:票據(jù)追索的形式要件有哪些?票據(jù)追索權行使的形式要件是指持票人應提供被拒絕承兌或被拒絕付款的證明。1. 已在法定期限內提示承兌或提示付款,但不喪失對出票人、承兌人的追索權。持票人不能出示或未按照規(guī)定期限提供拒絕證明的。但是不喪失對出票人、承兌人或付款人的追索權,匯票持票人未按照規(guī)定期限提示承兌的,A.持票人喪失對其前手的追索權B.持票人喪失票據(jù)權利C.持票人喪失對出票人的追索權

07:09

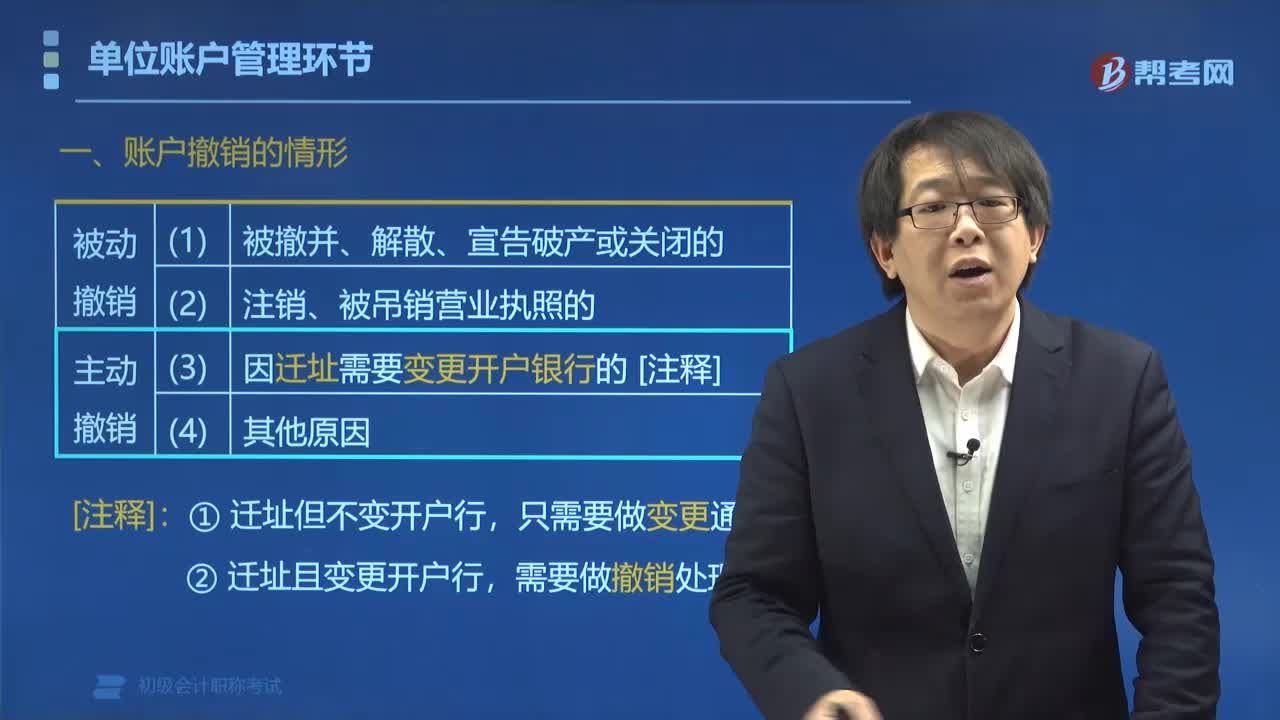

07:09賬戶撤銷的情形有哪些?:其他原因需要撤銷銀行結算賬戶的。■存款人因以上第(3)(4)項情形主動撤銷基本戶后,應在撤銷其原基本存款賬戶后10日內申請重新開立基本存款賬戶。二、賬戶撤銷的前提條件(??)。不得申請撤銷該賬戶,三、賬戶撤銷的順序(??)。撤銷賬戶時:四、久懸賬戶管理(強制撤銷):對于按規(guī)定應撤銷而未辦理銷戶手續(xù)的單位賬戶,銀行通知存款人自發(fā)出通知之日起30日內辦理銷戶手續(xù)。

04:09

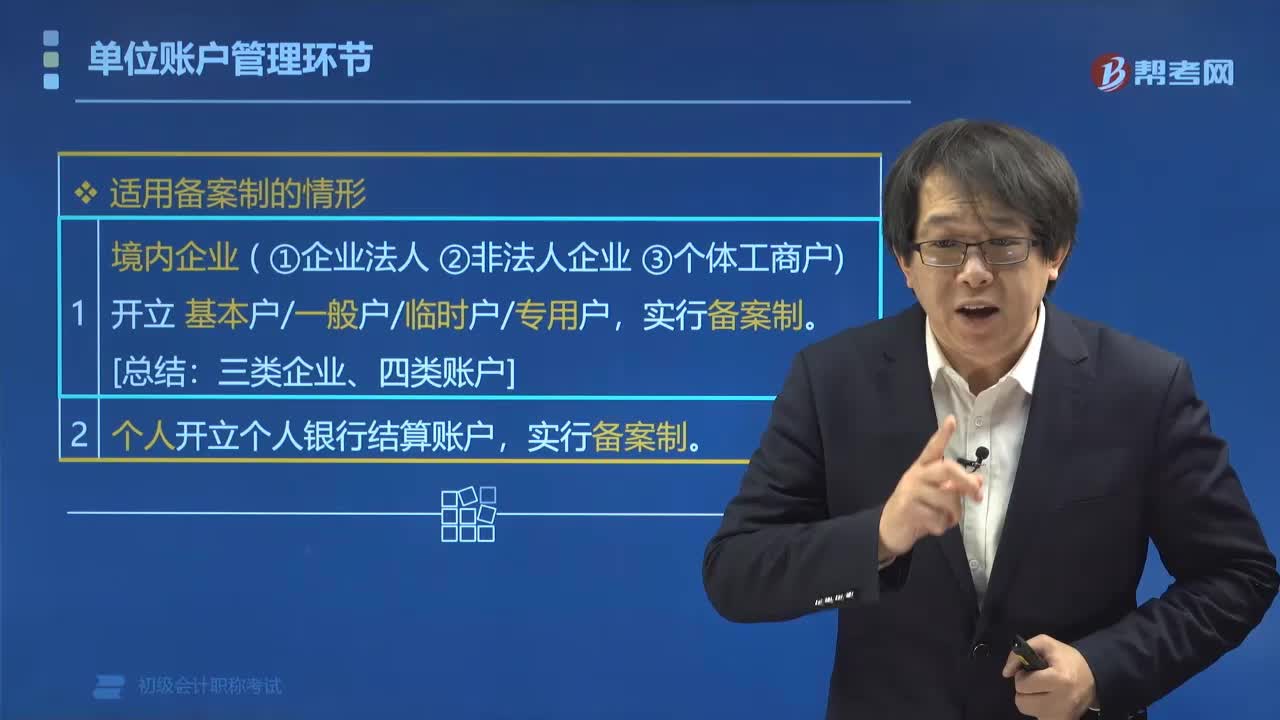

04:09單位賬戶管理環(huán)節(jié)中適用的情形有哪些?:單位賬戶管理環(huán)節(jié)中適用的情形有哪些?單位賬戶管理環(huán)節(jié)中適用的情形有備案制的情形和核準制的情形。(1)企業(yè)以外的其他單位開立基本戶、臨時戶(驗資臨時賬戶除外)。(2)預算單位開立的專用存款賬戶。(3)合格境外機構投資者在境內從事證券投資開立的人民幣特殊賬戶和人民幣結算資金賬戶,開戶需要持有相應賬戶的開戶許可證。【例題?單選題】根據(jù)支付結算法律制度的規(guī)定:下列關于一般存款賬戶開立和使用的表述中。

04:43

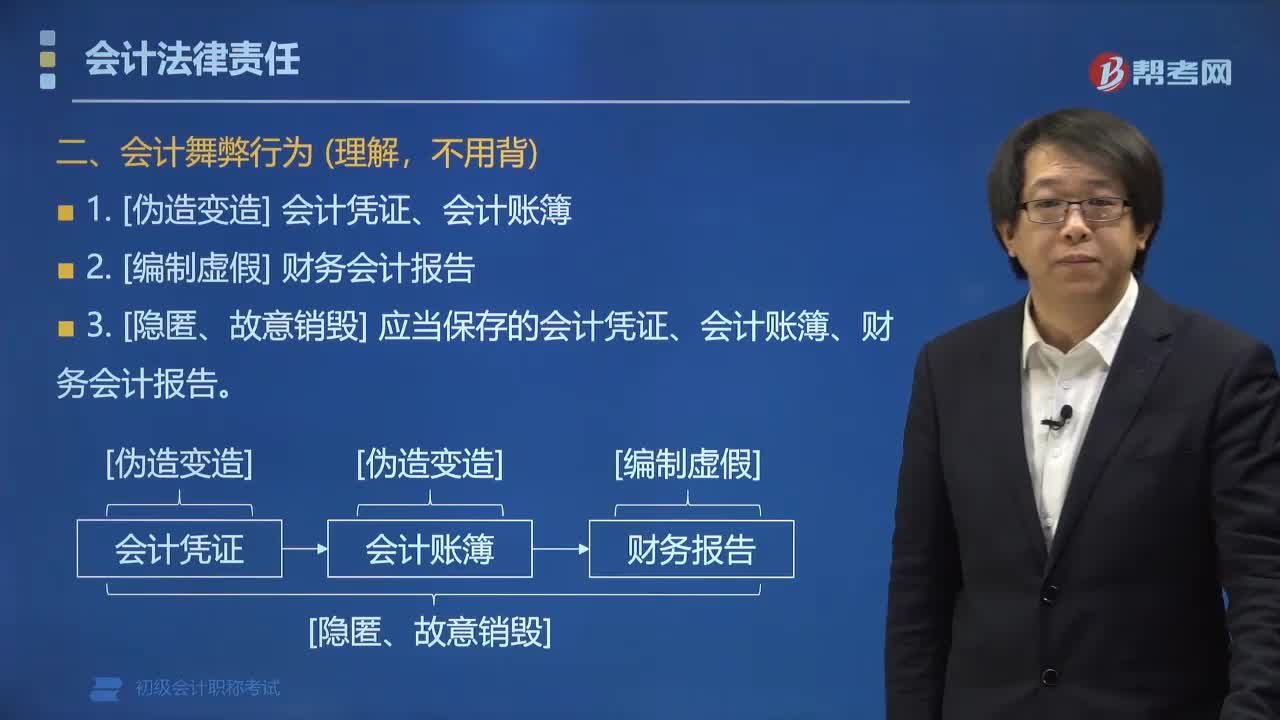

04:43會計舞弊行為的主要表現(xiàn)形式有哪些?:會計舞弊行為的主要表現(xiàn)形式有哪些?會計舞弊行為最基本表現(xiàn)形式可以分為兩大類,另一類是為了個人的利益而實施的舞弊。如有意使用不真實的收入憑證虛列利潤、或有意使用不真實的支出憑證套取現(xiàn)金。3. [隱匿、故意銷毀] 應當保存的會計憑證、會計賬簿、財務會計報告。【例題?單選題】下列會計行為中,屬于會計舞弊行為的是( )。D.會計數(shù)據(jù)計算抄寫差錯;會計舞弊的常見形式有;

07:17

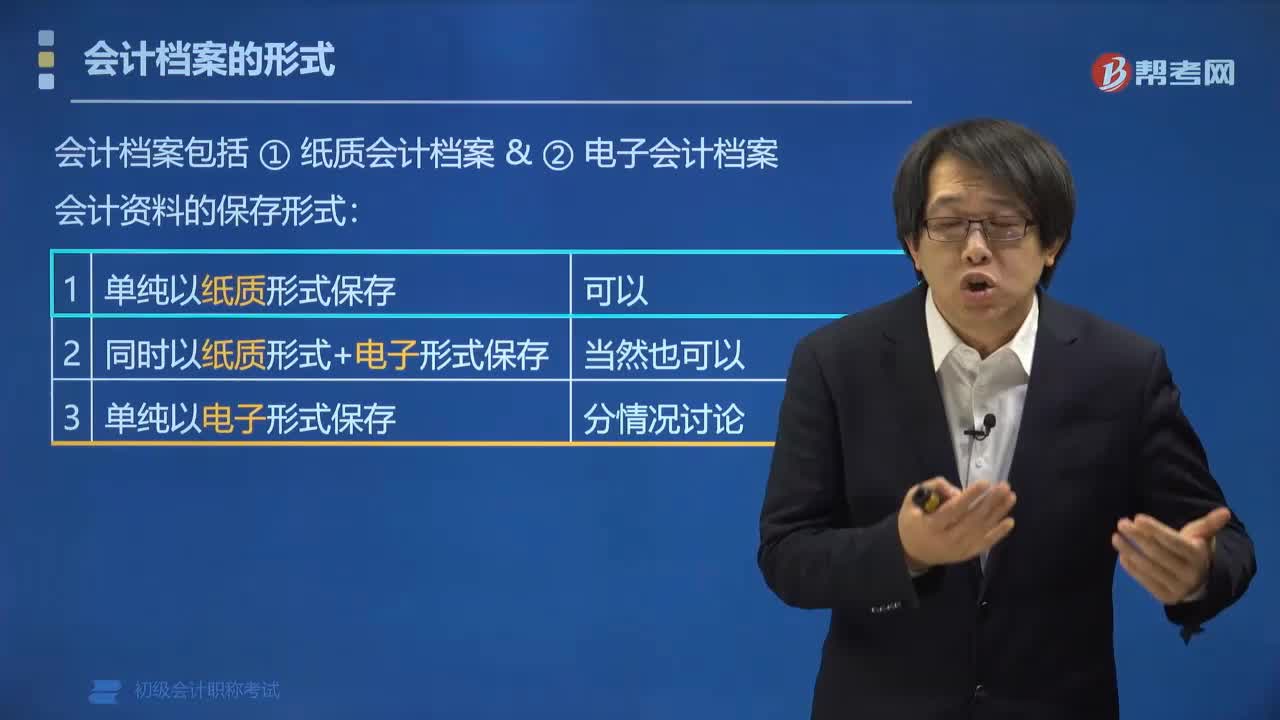

07:17會計檔案有哪些形式?:會計檔案有哪些形式?會計檔案的形式有紙質會計檔案和電子會計檔案。會計資料的保持形式:會計資料可以僅以電子形式保存嗎?(1)形成的電子會計資料來源真實有效:①能夠準確、完整、有效接收和讀取電子會計資料;③能夠輸出符合國家標準歸檔格式的會計資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會計檔案;②符合電子檔案的長期保管要求。③建立了電子檔案與相關聯(lián)的紙質檔案的檢索關系。

07:02

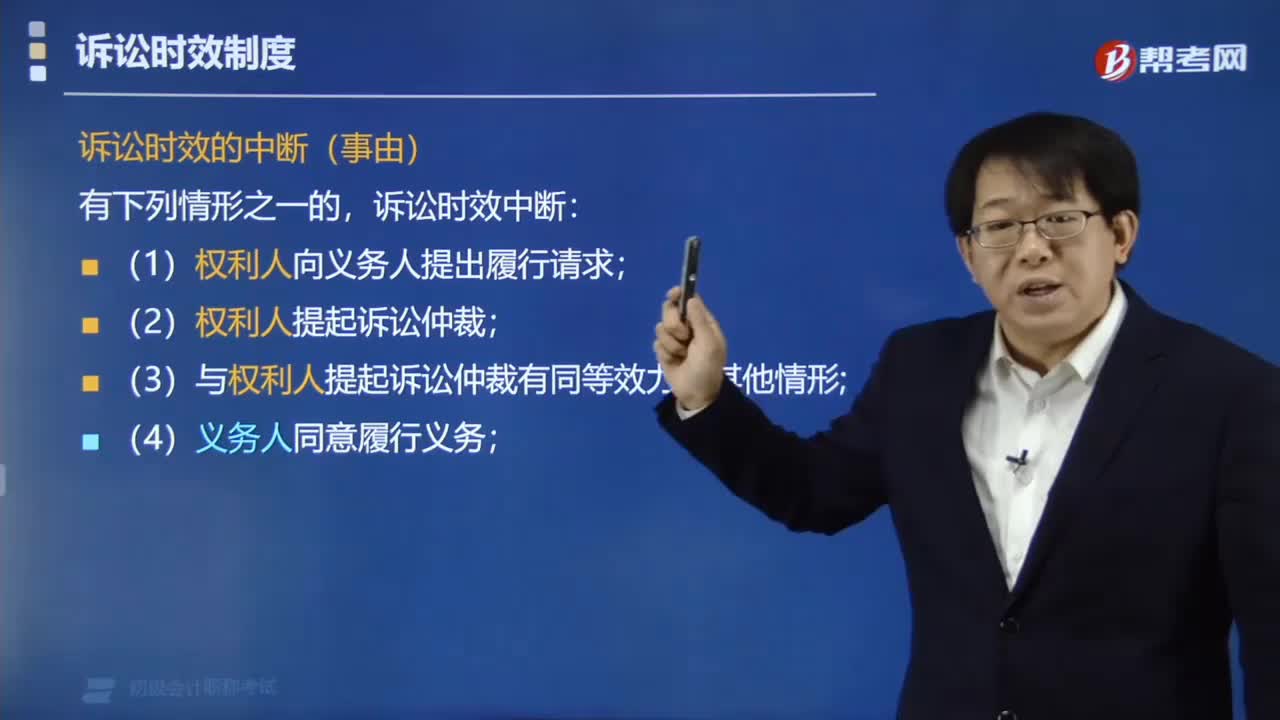

07:02訴訟時效中斷的情形包括哪些?:訴訟時效中斷的情形包括哪些?訟時效中斷的情形包括提出履行請求、權利人主張權利、義務人同意履行義務、提起訴訟或仲裁。一、訴訟時效的中斷(事由),訴訟時效期間重新計算,訴訟時效期間暫停計算,【解析】訴訟時效中止事由發(fā)生在原訴訟時效期間最后6個月內。不屬于訴訟時效中斷事由的是(),C.權利人向義務人提出履行請求,【例題?多選題】下列關于訴訟時效期間的表述中。

21:55

21:55法的形式有哪些?:【提示】中國大陸法律的形式不包括判例。【解析】A選項屬于行政法律。A.國務院發(fā)布的《企業(yè)財務會計報告條例》。C.財政部發(fā)布的《金融企業(yè)國有資產(chǎn)轉讓管理辦法》【解析】B選項屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國務院發(fā)布《企業(yè)財務會計報告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

01:39

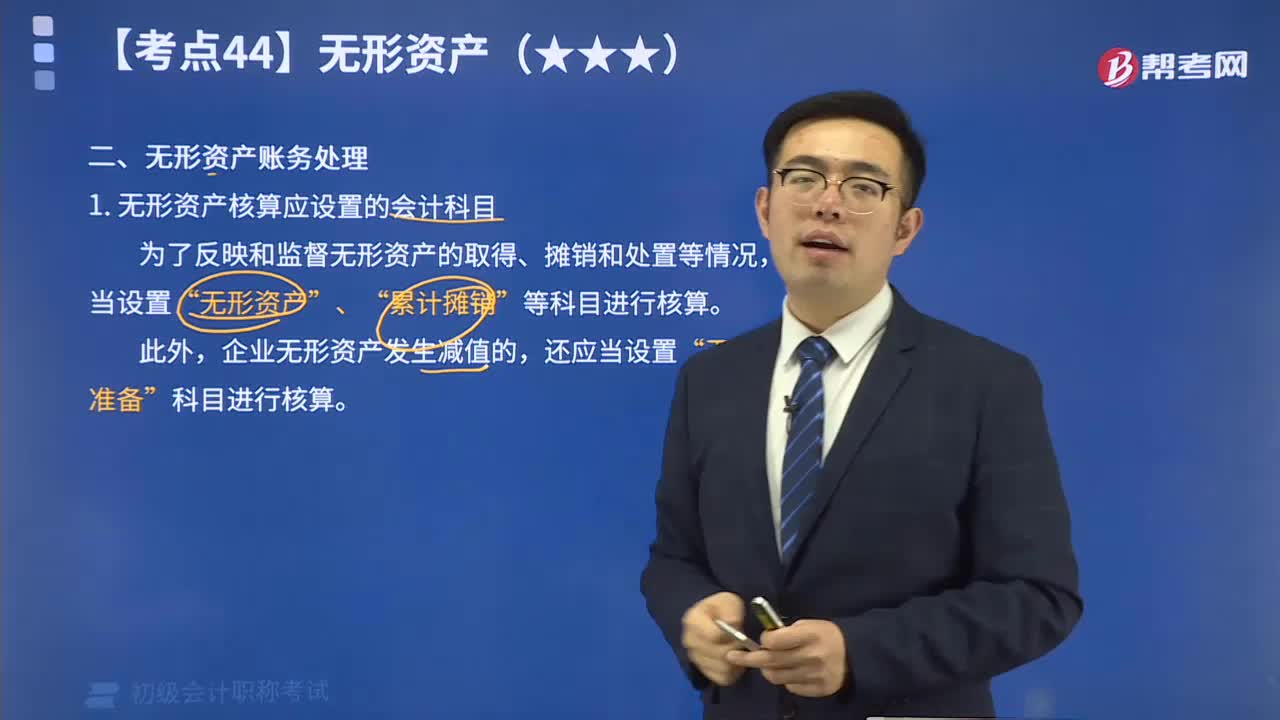

01:39無形資產(chǎn)核算應設置的會計科目有哪些?:無形資產(chǎn)的核算包括:無形資產(chǎn)的取得(外購的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應當設置“無形資產(chǎn)“、“累計攤銷”等科目進行核算。“累計攤銷”科目屬于“無形資產(chǎn)”的調整科目,核算企業(yè)對使用壽命有限的無形資產(chǎn)計提的累計攤銷,貸方登記企業(yè)計提的無形資產(chǎn)攤銷,借方登記處置無形資產(chǎn)轉出的累計攤銷,期末貸方余額,反映企業(yè)無形資產(chǎn)的累計攤銷額。

09:24

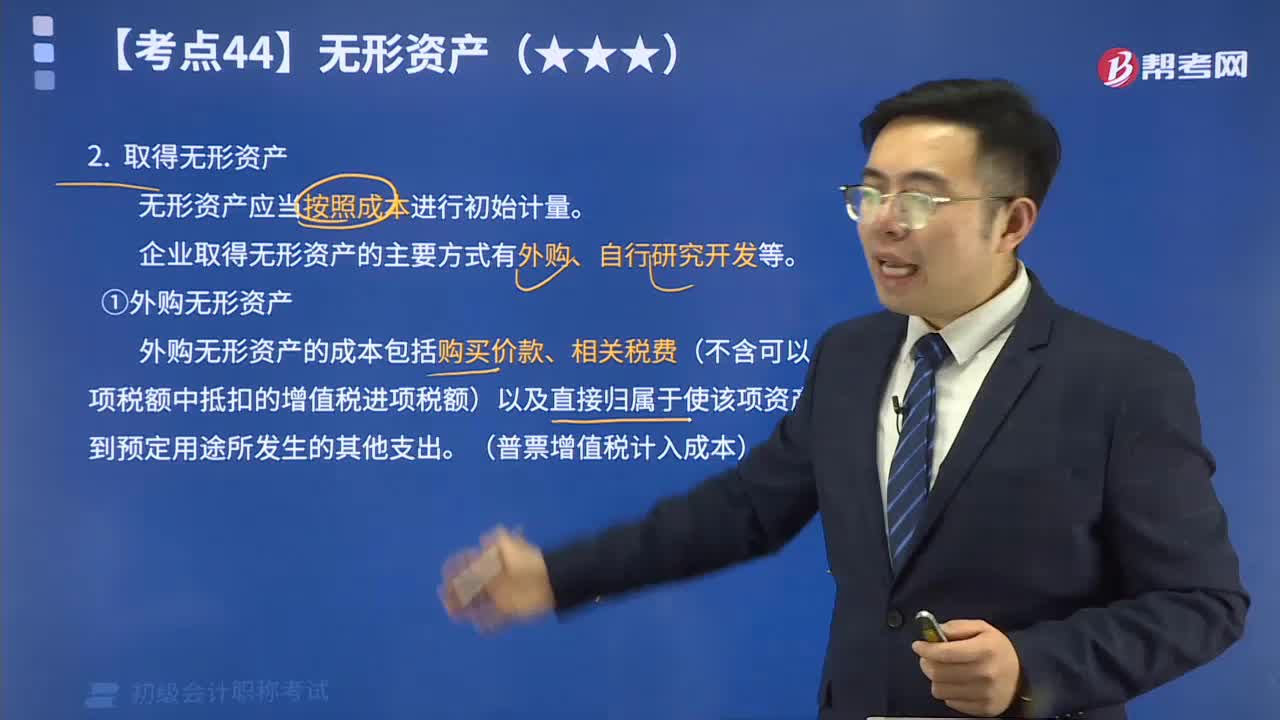

09:24取得無形資產(chǎn)有哪些方式?:企業(yè)取得的無形資產(chǎn)應當按照成本進行初始計量。企業(yè)取得無形資產(chǎn)的主要方式有外購、自行研究開發(fā)等。 (1) 外購無形資產(chǎn)。外購無形資產(chǎn)的成本包括購買價款、相關稅費以及直接歸屬于使該項資產(chǎn)達到預定用途所發(fā)生的其他支出。其中,相關稅費不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪項稅額中抵扣的增值稅進項稅額 (2)自行研究開發(fā)無形資產(chǎn)。企業(yè)內部研究開發(fā)項目所發(fā)生的支出應區(qū)分研究階段支出和開發(fā)階段支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日