初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:20

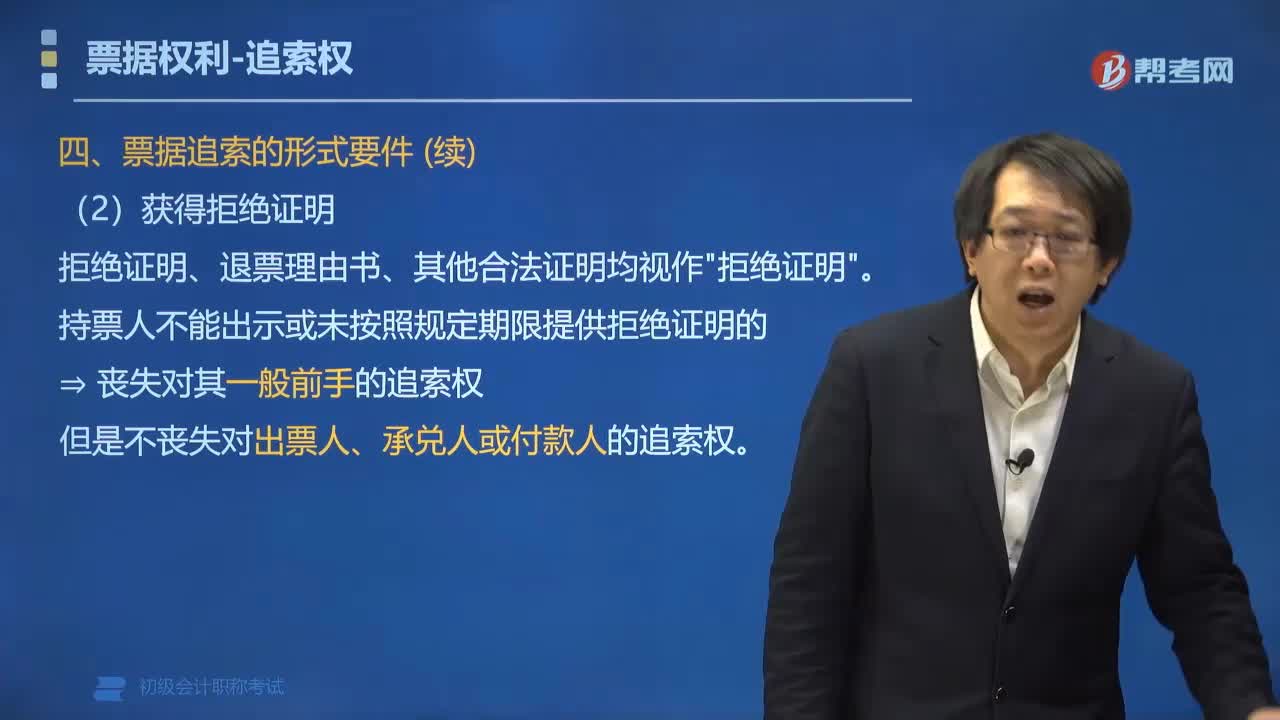

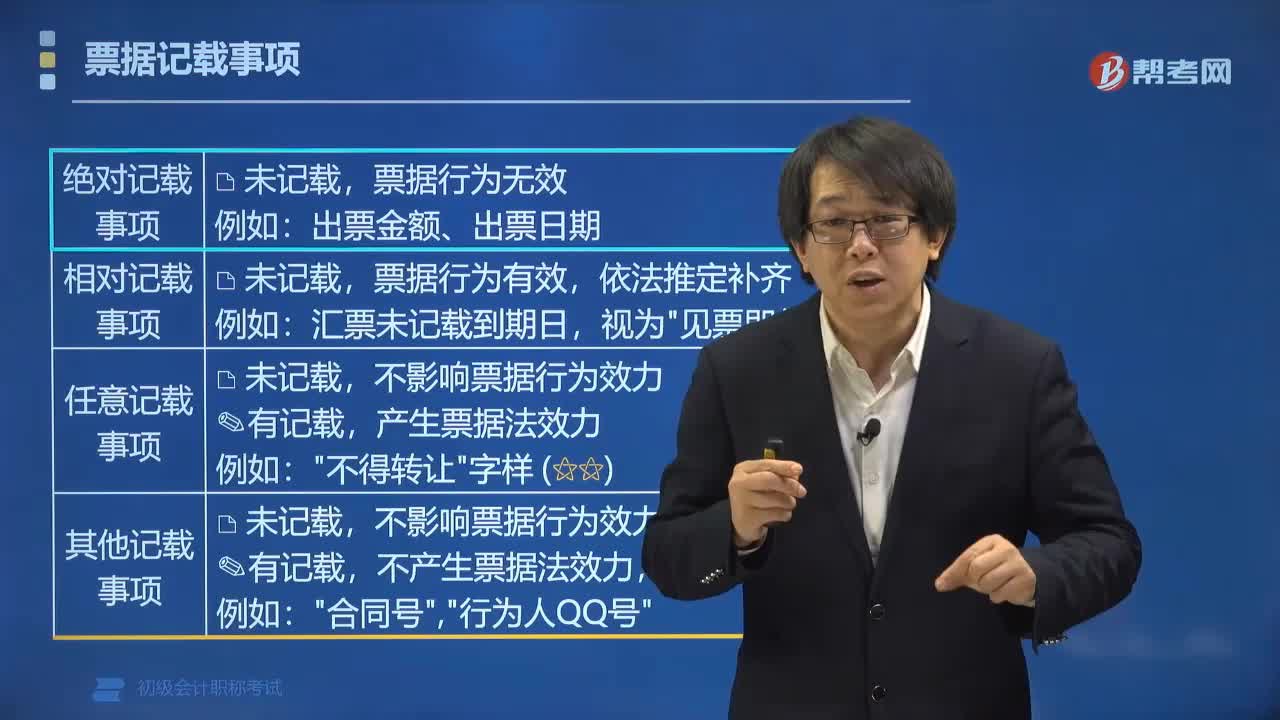

05:20票據(jù)的記載事項(xiàng)包括哪些?:票據(jù)的記載事項(xiàng)包括哪些?票據(jù)的記載事項(xiàng)包括絕對(duì)記載事項(xiàng)、相對(duì)記載事項(xiàng)、任意記載事項(xiàng)、其他記載事項(xiàng)。票據(jù)行為無(wú)效:出票金額、出票日期,二、相對(duì)記載事項(xiàng),票據(jù)行為有效:依法推定補(bǔ)齊,匯票未記載到期日,視為"見(jiàn)票即付"。三、任意記載事項(xiàng),四、其他記載事項(xiàng),未記載。不影響票據(jù)行為效力:有記載,不產(chǎn)生票據(jù)法效力。銀行不審查:四類事項(xiàng)學(xué)習(xí)側(cè)重點(diǎn)不同”未記載會(huì)咋樣:記載了會(huì)咋樣絕對(duì)記載事項(xiàng)也叫

04:11

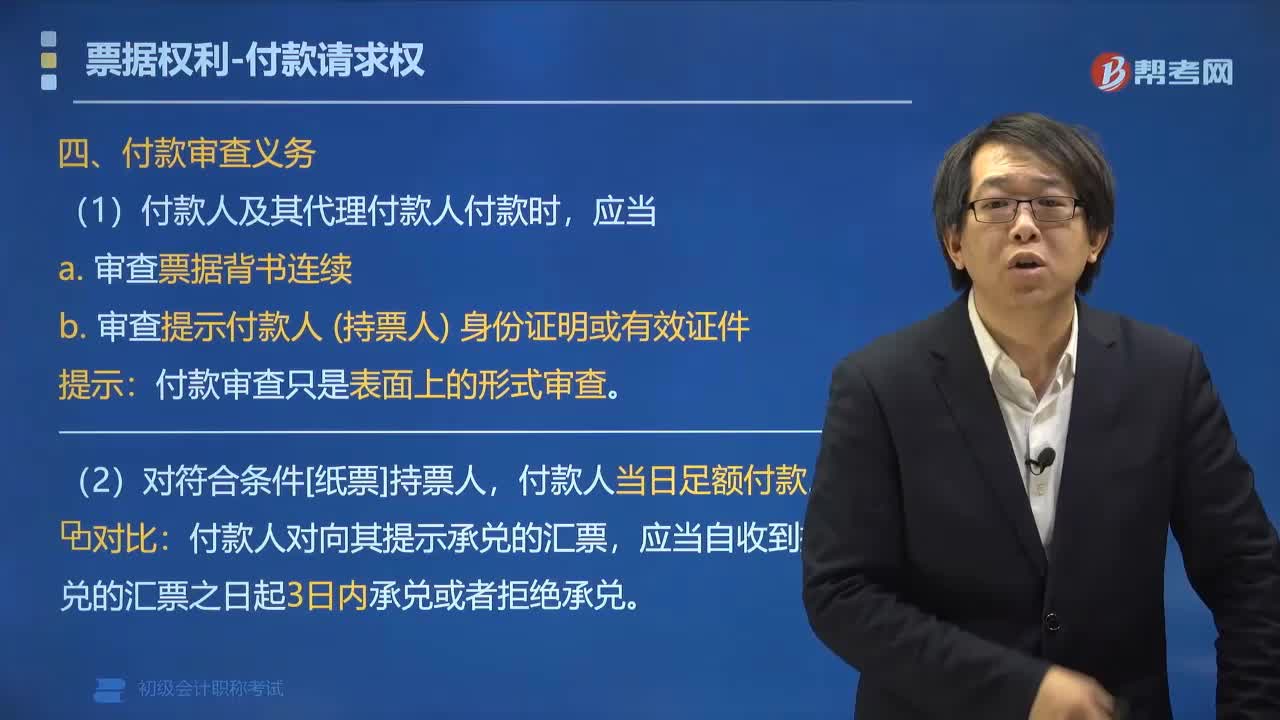

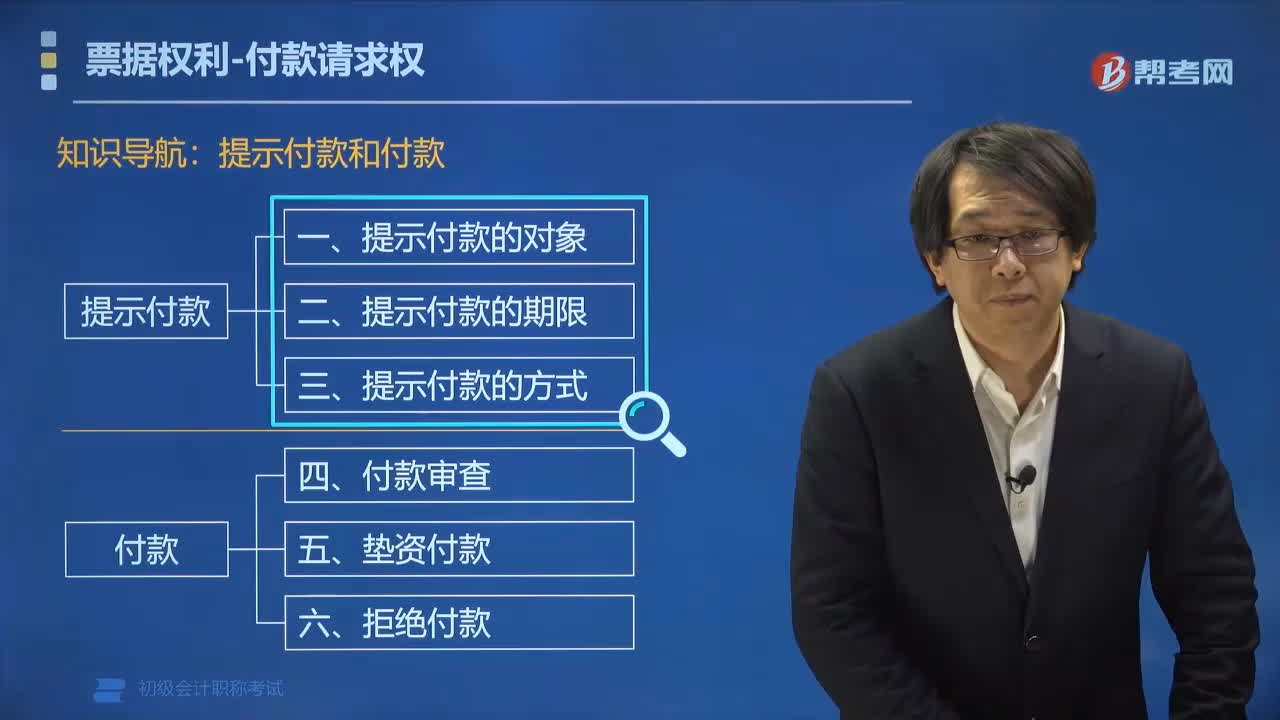

04:11票據(jù)權(quán)利中付款人有哪些審查義務(wù)?:票據(jù)權(quán)利中付款人審查的義務(wù)有:付款時(shí)應(yīng)當(dāng)審查票據(jù)背書(shū)的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當(dāng)日足額付款。付款人及其代理付款人以惡意或者重大過(guò)失付款的,1. 付款人及其代理付款人付款時(shí),付款人當(dāng)日足額付款。付款人對(duì)向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應(yīng)在收到提示的當(dāng)日付款或拒付。

03:21

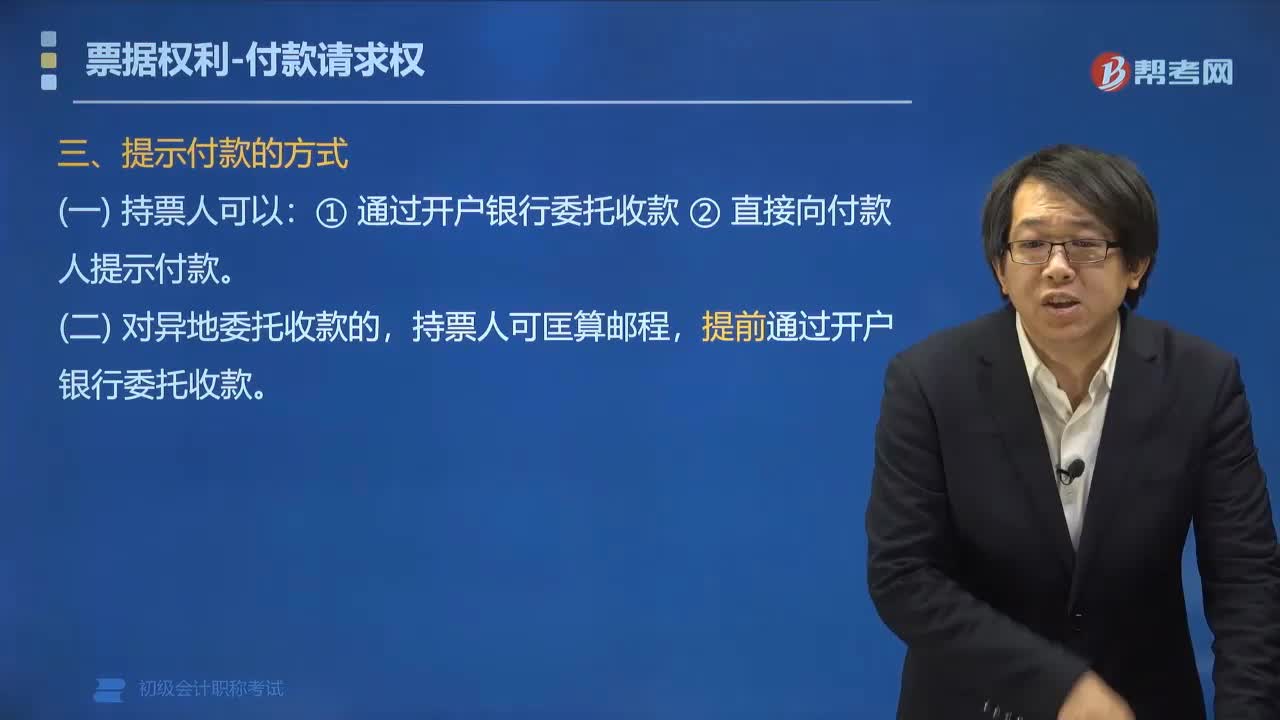

03:21票據(jù)提示付款有什么方式?:持票人在提示付款期限內(nèi)可以通過(guò)其開(kāi)戶銀行委托收款或者直接向付款人提示付款,A.支票的提示付款期限是自出票日起1個(gè)月:C.商業(yè)匯票的提示付款期限是自到期日起1個(gè)月;D.銀行本票的提示付款期限是自出票日起1個(gè)月:支票的提示付款期限是自出票日起10日:銀行匯票的提示付款期限是自出票日起1個(gè)月(√);商業(yè)匯票的提示付款期限要區(qū)分遠(yuǎn)期和即期。銀行本票的提示付款期限是自出票日起2個(gè)月。

01:43

01:43票據(jù)提示付款的對(duì)象有哪些?:票據(jù)提示付款的對(duì)象有哪些?票據(jù)提示付款的對(duì)象有匯票、本票、支票。付款請(qǐng)求權(quán)是指持票人向匯票的承兌人、本票的出票人、支票的付款人(票據(jù)主債務(wù)人)出示票據(jù)要求付款的權(quán)利,行使付款請(qǐng)求權(quán)的持票人可以是票載收款人或最后的被背書(shū)人;擔(dān)負(fù)付款請(qǐng)求權(quán)付款義務(wù)的主要是主債務(wù)人。提示付款的對(duì)象(找誰(shuí)要錢(qián)),行使付款請(qǐng)求權(quán)時(shí)。對(duì)持票人負(fù)有付款義務(wù)的有( ),A.匯票的承兌人。C.支票的付款人【解析】付款請(qǐng)求權(quán)

03:49

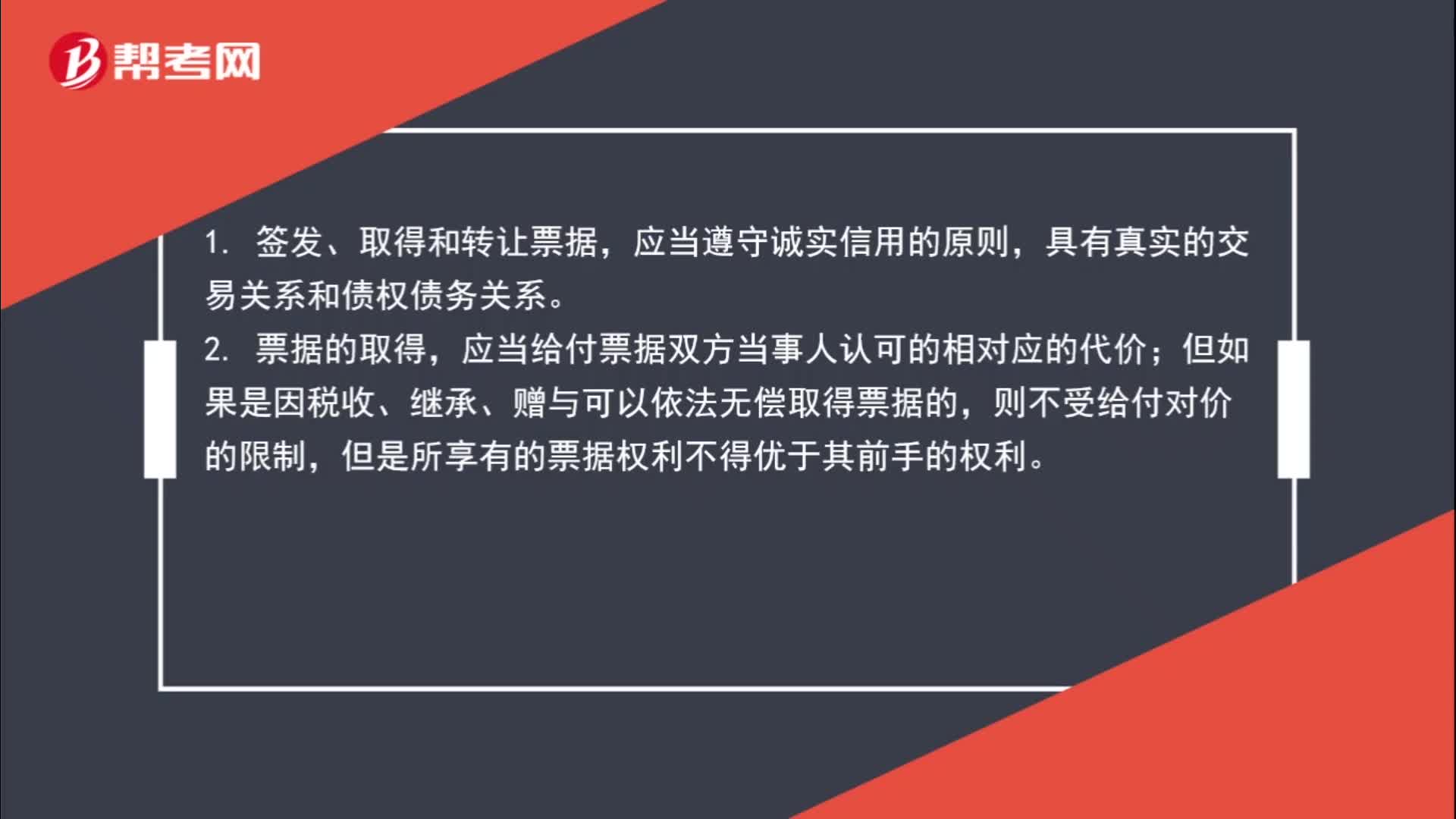

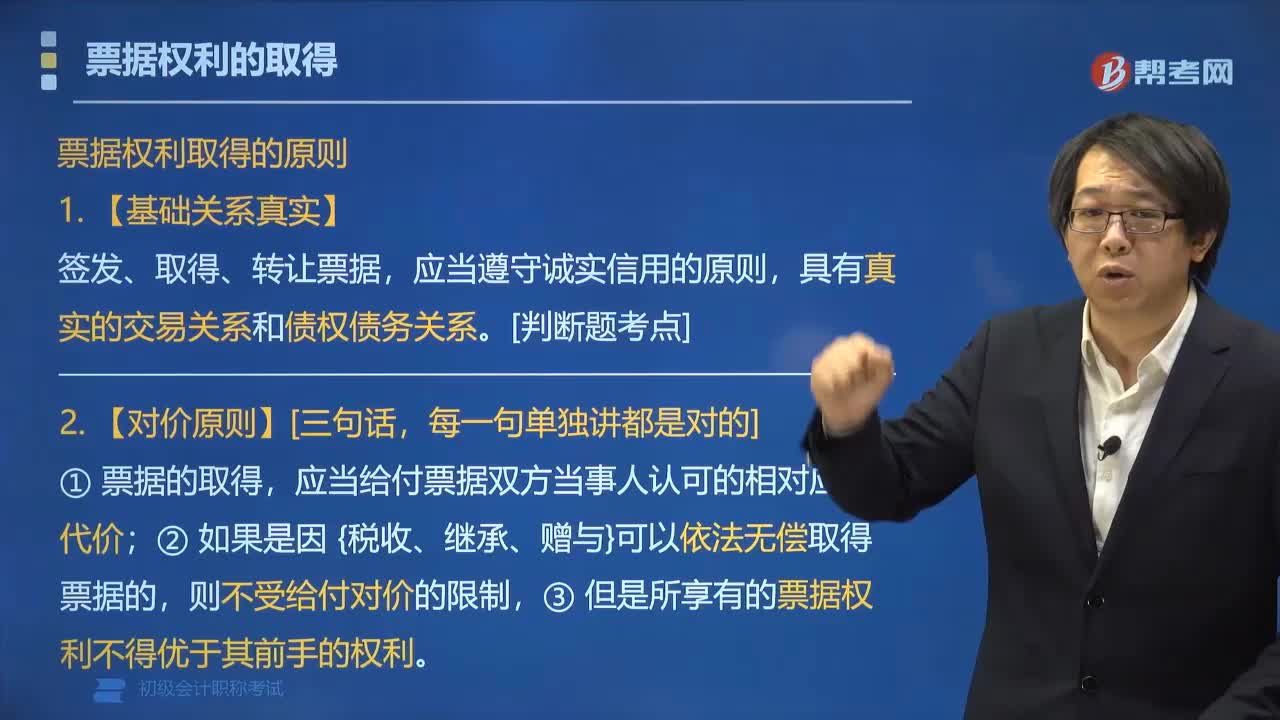

03:49票據(jù)權(quán)利的取得要遵循哪些原則?:票據(jù)權(quán)利的取得要遵循哪些原則?票據(jù)權(quán)利的取得要遵循基礎(chǔ)關(guān)系真實(shí)原則、對(duì)價(jià)原則、善意原則。簽發(fā)、取得、轉(zhuǎn)讓票據(jù),應(yīng)當(dāng)給付票據(jù)雙方當(dāng)事人認(rèn)可的相對(duì)應(yīng)的代價(jià)。出于惡意取得票據(jù)的。(3)持票人因重大過(guò)失取得不符合法律規(guī)定的票據(jù)的,票據(jù)持有人不得享有票據(jù)權(quán)利的有();B.明知前手欺詐手段取得票據(jù)而出于惡意取得票據(jù)的。C.因重大過(guò)失取得不符合《票據(jù)法》規(guī)定的票據(jù)D.自合法取得票據(jù)的前手處因贈(zèng)與取得票據(jù)的

05:06

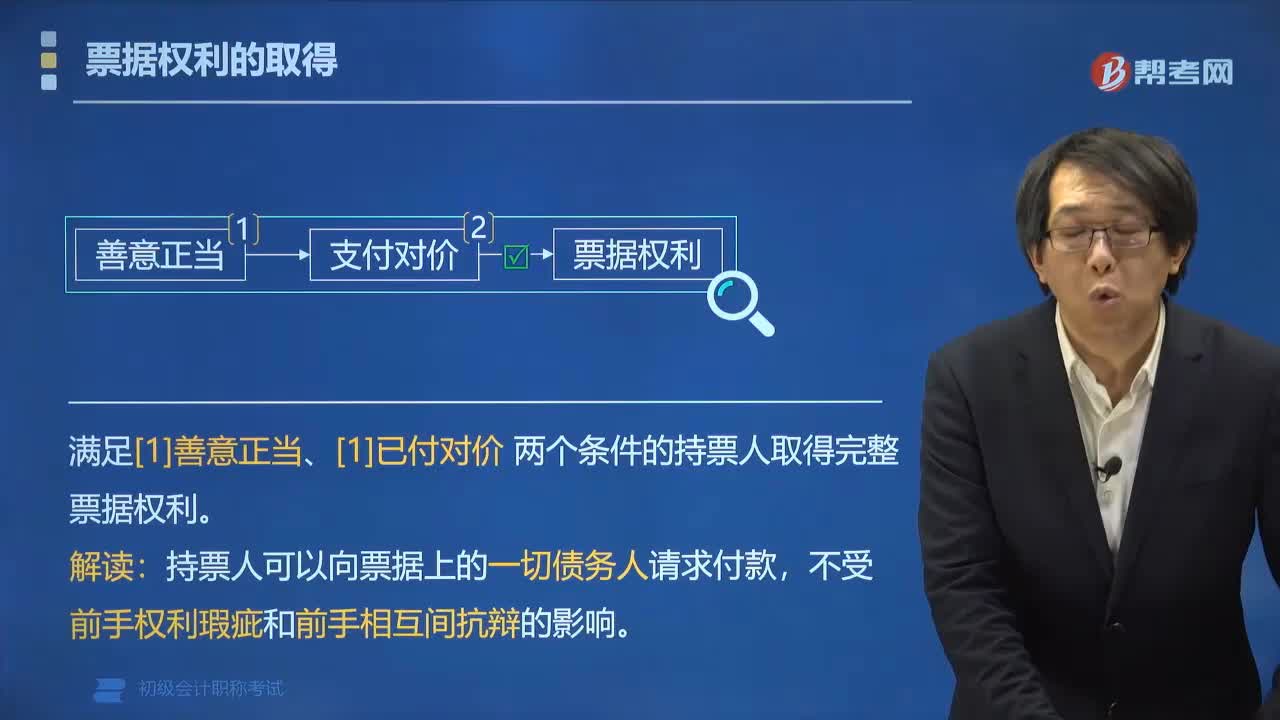

05:06票據(jù)權(quán)利的取得要滿足什么條件?:票據(jù)權(quán)利的取得要滿足什么條件?票據(jù)權(quán)利的取得,以欺詐、偷盜或者脅迫等手段取得票據(jù)的,持票人因重大過(guò)失取得不符合《票據(jù)法》規(guī)定的票據(jù)的不享有票據(jù)權(quán)利。1. 滿足[1]善意正當(dāng)、[2]已付對(duì)價(jià)兩個(gè)條件的持票人取得完整票據(jù)權(quán)利。非善意正當(dāng)取得票據(jù),不享有票據(jù)權(quán)利。(1)以【欺詐偷盜脅迫】等手段取得票據(jù)。出于【惡意】取得票據(jù)。(3)因【重大過(guò)失】取得不符合規(guī)定的票據(jù)。無(wú)對(duì)價(jià)取得票據(jù),(1)票據(jù)的取得。

04:43

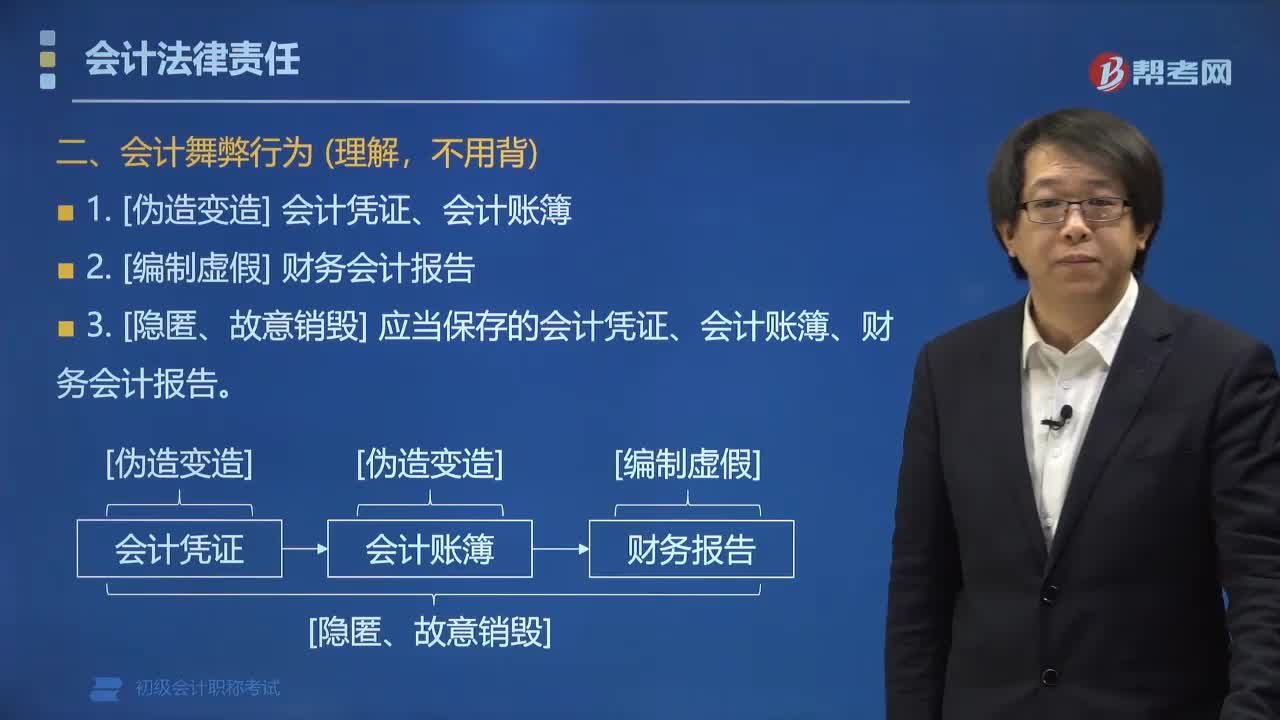

04:43會(huì)計(jì)舞弊行為的主要表現(xiàn)形式有哪些?:會(huì)計(jì)舞弊行為的主要表現(xiàn)形式有哪些?會(huì)計(jì)舞弊行為最基本表現(xiàn)形式可以分為兩大類,另一類是為了個(gè)人的利益而實(shí)施的舞弊。如有意使用不真實(shí)的收入憑證虛列利潤(rùn)、或有意使用不真實(shí)的支出憑證套取現(xiàn)金。3. [隱匿、故意銷(xiāo)毀] 應(yīng)當(dāng)保存的會(huì)計(jì)憑證、會(huì)計(jì)賬簿、財(cái)務(wù)會(huì)計(jì)報(bào)告。【例題?單選題】下列會(huì)計(jì)行為中,屬于會(huì)計(jì)舞弊行為的是( )。D.會(huì)計(jì)數(shù)據(jù)計(jì)算抄寫(xiě)差錯(cuò);會(huì)計(jì)舞弊的常見(jiàn)形式有;

07:17

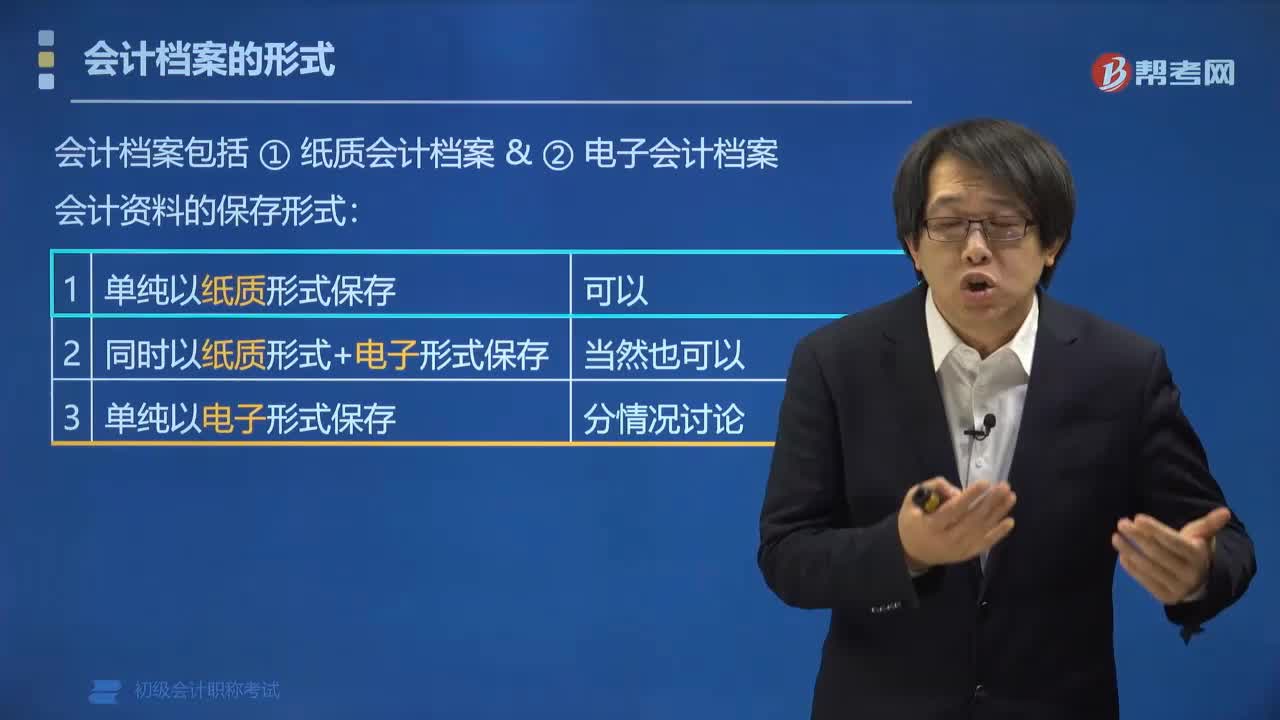

07:17會(huì)計(jì)檔案有哪些形式?:會(huì)計(jì)檔案有哪些形式?會(huì)計(jì)檔案的形式有紙質(zhì)會(huì)計(jì)檔案和電子會(huì)計(jì)檔案。會(huì)計(jì)資料的保持形式:會(huì)計(jì)資料可以僅以電子形式保存嗎?(1)形成的電子會(huì)計(jì)資料來(lái)源真實(shí)有效:①能夠準(zhǔn)確、完整、有效接收和讀取電子會(huì)計(jì)資料;③能夠輸出符合國(guó)家標(biāo)準(zhǔn)歸檔格式的會(huì)計(jì)資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會(huì)計(jì)檔案;②符合電子檔案的長(zhǎng)期保管要求。③建立了電子檔案與相關(guān)聯(lián)的紙質(zhì)檔案的檢索關(guān)系。

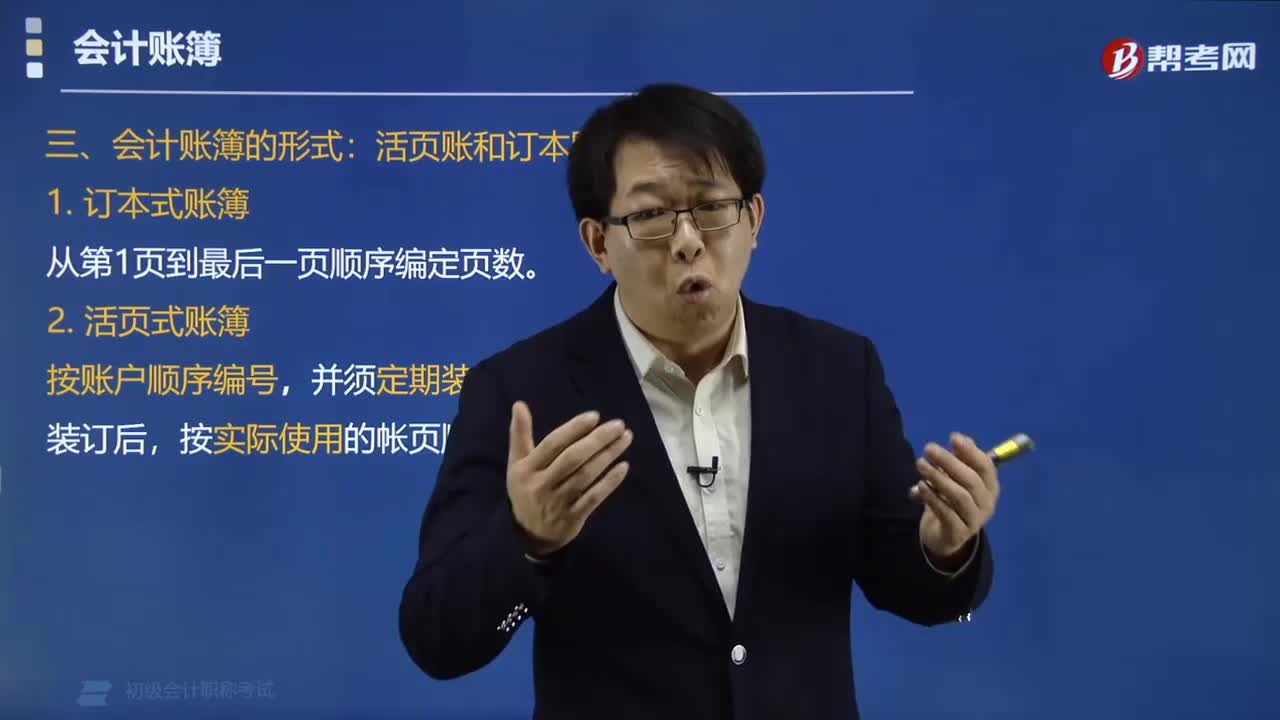

02:26

02:26會(huì)計(jì)賬簿的形式一般有哪幾種?:會(huì)計(jì)賬簿的形式一般有哪幾種?會(huì)計(jì)賬簿一般有訂本賬和活頁(yè)賬兩種形式:明細(xì)賬通常使用活頁(yè)賬;日記賬包括現(xiàn)金日記賬和銀行存款日記賬,通常使用訂本賬;其他輔助賬簿的形式主要包括各種租借設(shè)備、物資的輔助登記或有關(guān)應(yīng)收、應(yīng)付款項(xiàng)的備查簿,從第1頁(yè)到最后一頁(yè)順序編定頁(yè)數(shù),二、活頁(yè)式賬簿。按賬戶順序編號(hào),按實(shí)際使用的帳頁(yè)順序編定頁(yè)碼,下面給大家提供一道初級(jí)會(huì)計(jì)職稱考試的例題。【例題?單選題】下列賬簿中。

21:55

21:55法的形式有哪些?:【提示】中國(guó)大陸法律的形式不包括判例。【解析】A選項(xiàng)屬于行政法律。A.國(guó)務(wù)院發(fā)布的《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》。C.財(cái)政部發(fā)布的《金融企業(yè)國(guó)有資產(chǎn)轉(zhuǎn)讓管理辦法》【解析】B選項(xiàng)屬于地方政府規(guī)章A屬于行政法規(guī)、D屬于地方性法規(guī)A.上海市人民政府發(fā)布的《上海市旅館業(yè)管理辦法》屬于地方性法規(guī)B.國(guó)務(wù)院發(fā)布《企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告條例》是行政法規(guī)C.西藏自治區(qū)人民代表大會(huì)發(fā)布的《西藏自治區(qū)立法條例》屬于自治法規(guī)

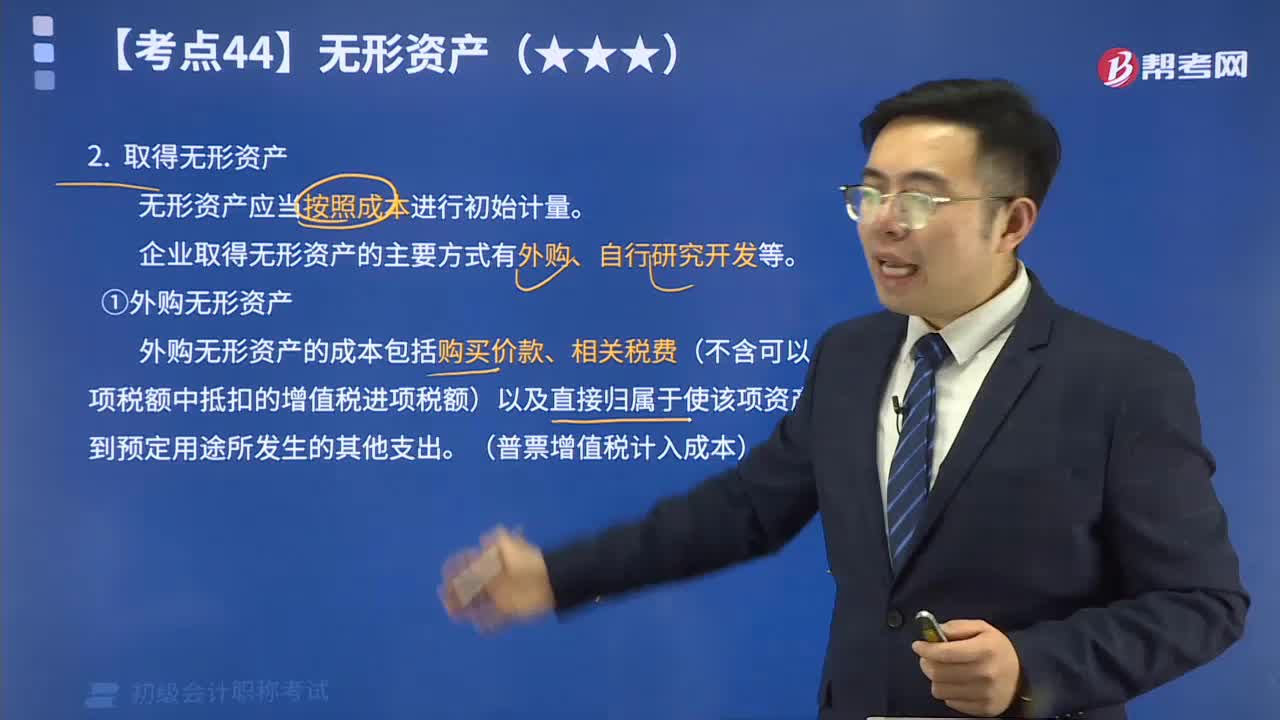

09:24

09:24取得無(wú)形資產(chǎn)有哪些方式?:企業(yè)取得的無(wú)形資產(chǎn)應(yīng)當(dāng)按照成本進(jìn)行初始計(jì)量。企業(yè)取得無(wú)形資產(chǎn)的主要方式有外購(gòu)、自行研究開(kāi)發(fā)等。 (1) 外購(gòu)無(wú)形資產(chǎn)。外購(gòu)無(wú)形資產(chǎn)的成本包括購(gòu)買(mǎi)價(jià)款、相關(guān)稅費(fèi)以及直接歸屬于使該項(xiàng)資產(chǎn)達(dá)到預(yù)定用途所發(fā)生的其他支出。其中,相關(guān)稅費(fèi)不包括按照現(xiàn)行增值稅制度規(guī)定,可以從鋪?lái)?xiàng)稅額中抵扣的增值稅進(jìn)項(xiàng)稅額 (2)自行研究開(kāi)發(fā)無(wú)形資產(chǎn)。企業(yè)內(nèi)部研究開(kāi)發(fā)項(xiàng)目所發(fā)生的支出應(yīng)區(qū)分研究階段支出和開(kāi)發(fā)階段支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日