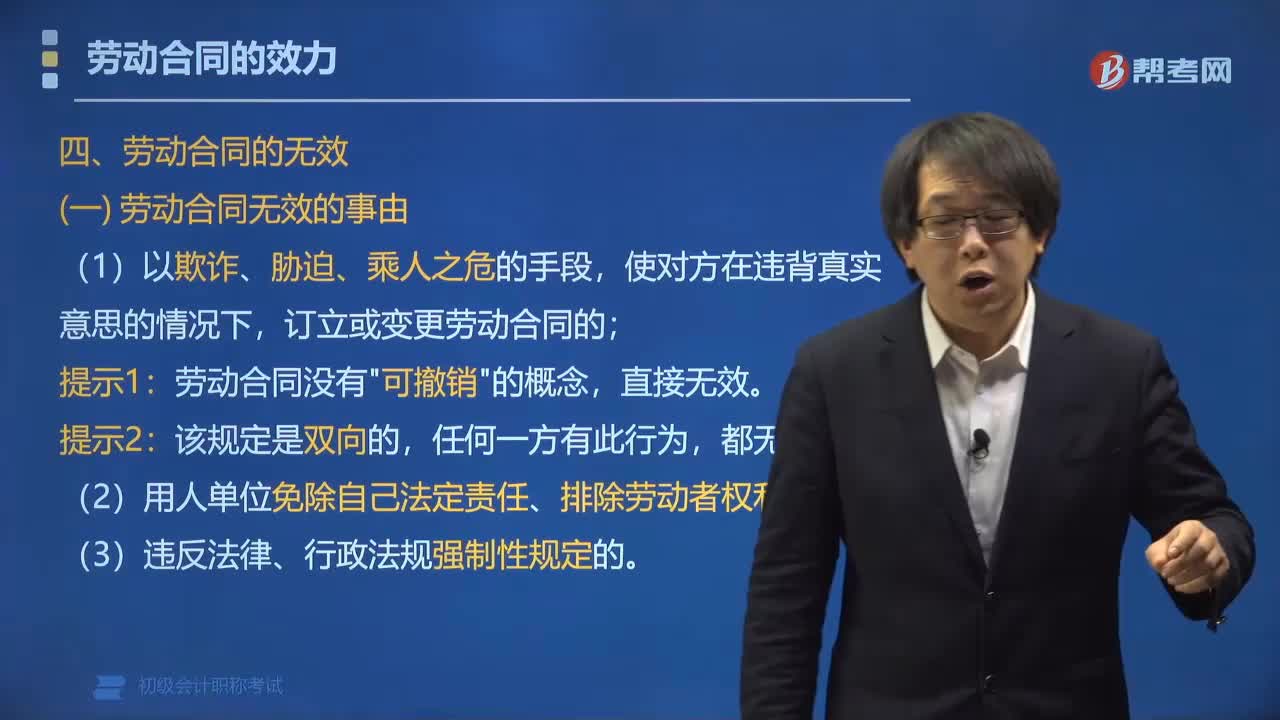

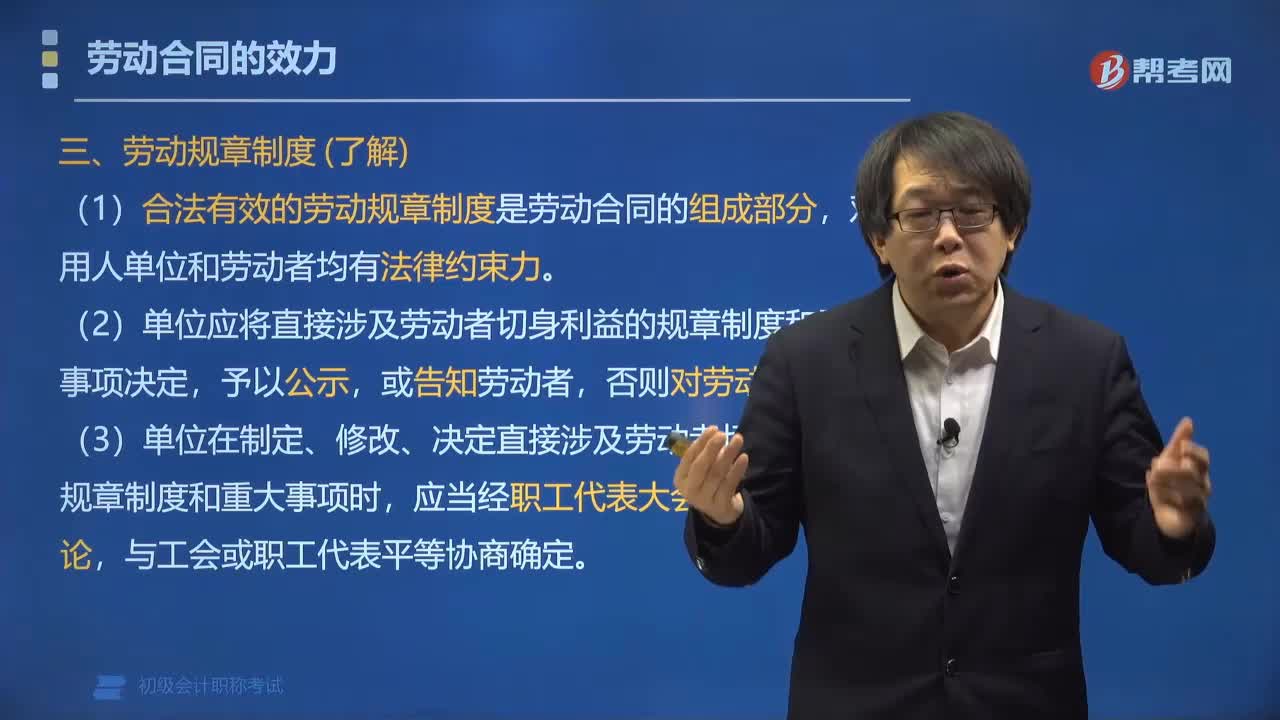

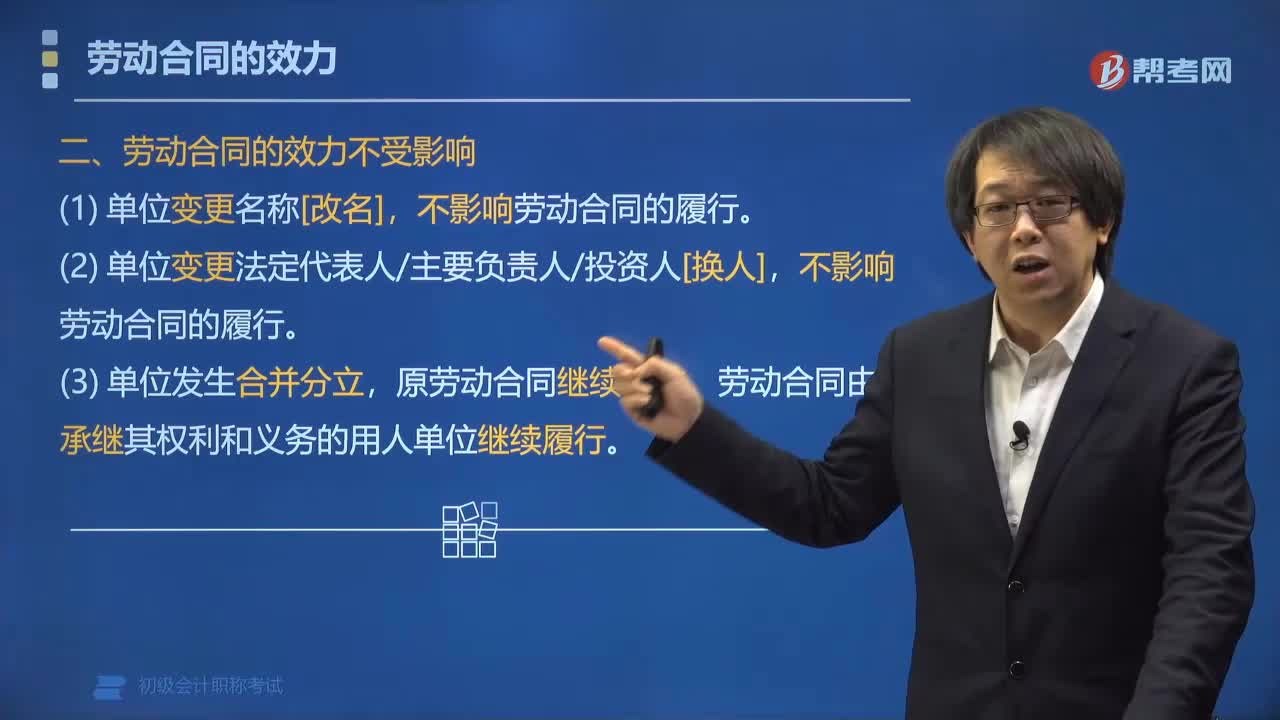

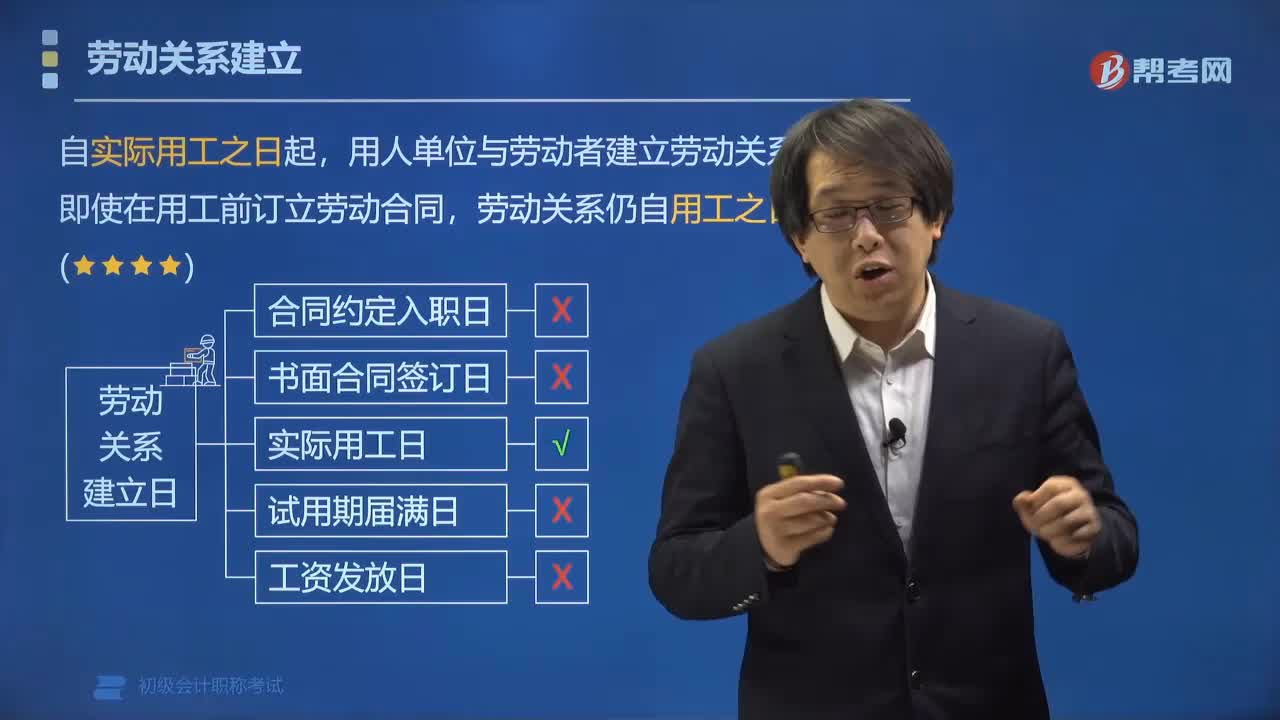

初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44政府單位非流動(dòng)負(fù)債、流動(dòng)負(fù)債都有哪些?:政府單位非流動(dòng)負(fù)債、流動(dòng)負(fù)債都有哪些?(1)流動(dòng)負(fù)債:短期借款、應(yīng)付及預(yù)收款項(xiàng)、應(yīng)付職工薪酬、應(yīng)繳款項(xiàng)等。(2)非流動(dòng)負(fù)債:長(zhǎng)期借款、長(zhǎng)期應(yīng)付款、應(yīng)付政府債券和政府依法擔(dān)保形成的債務(wù)等。

01:03

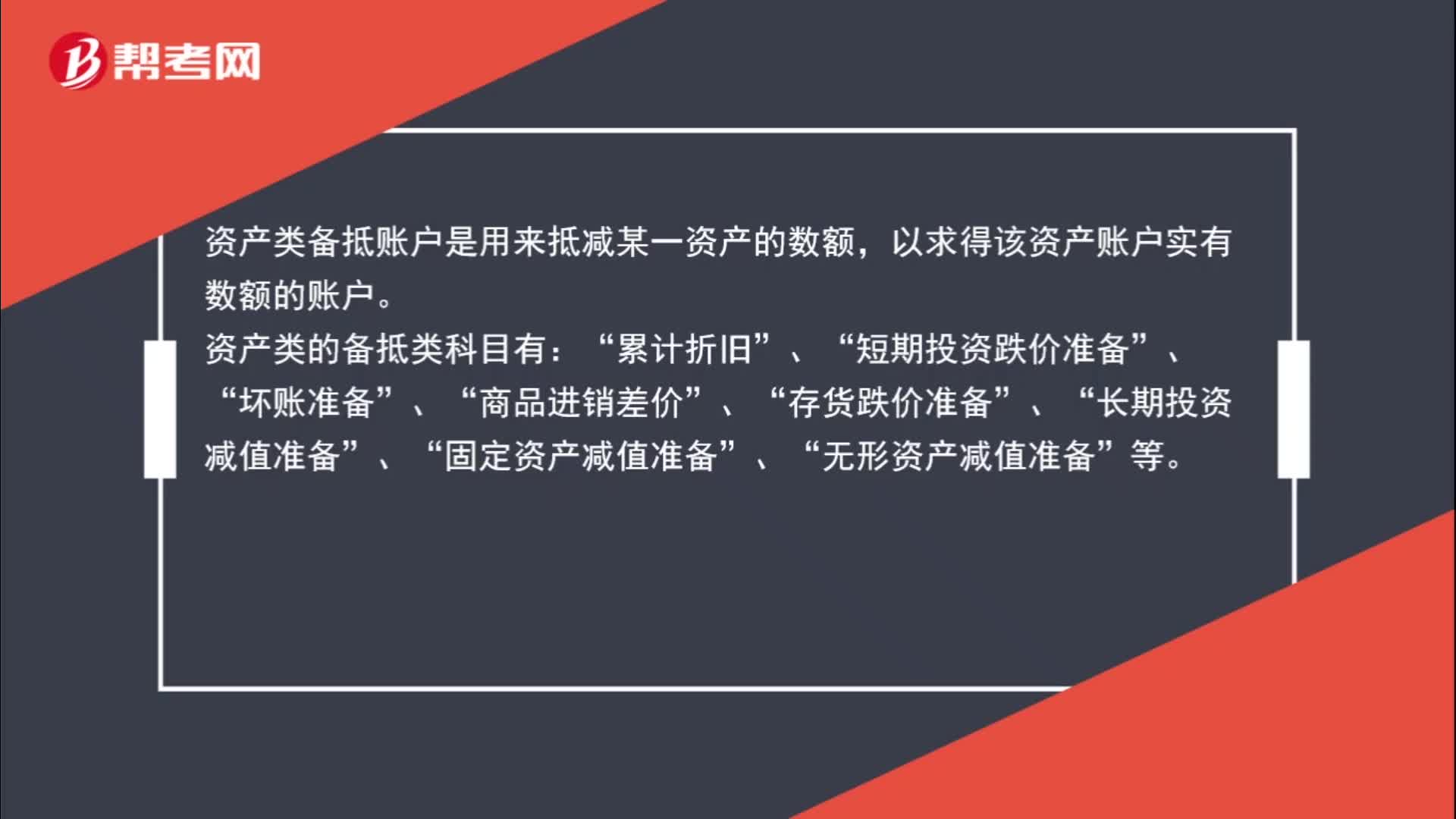

01:03資產(chǎn)類的備抵科目有哪些?:資產(chǎn)類的備抵科目有哪些?資產(chǎn)類備抵賬戶是用來(lái)抵減某一資產(chǎn)的數(shù)額,以求得該資產(chǎn)賬戶實(shí)有數(shù)額的賬戶。資產(chǎn)類的備抵類科目有:累計(jì)折舊“短期投資跌價(jià)準(zhǔn)備“壞賬準(zhǔn)備“商品進(jìn)銷差價(jià)“存貨跌價(jià)準(zhǔn)備“長(zhǎng)期投資減值準(zhǔn)備“固定資產(chǎn)減值準(zhǔn)備“無(wú)形資產(chǎn)減值準(zhǔn)備“等”

00:59

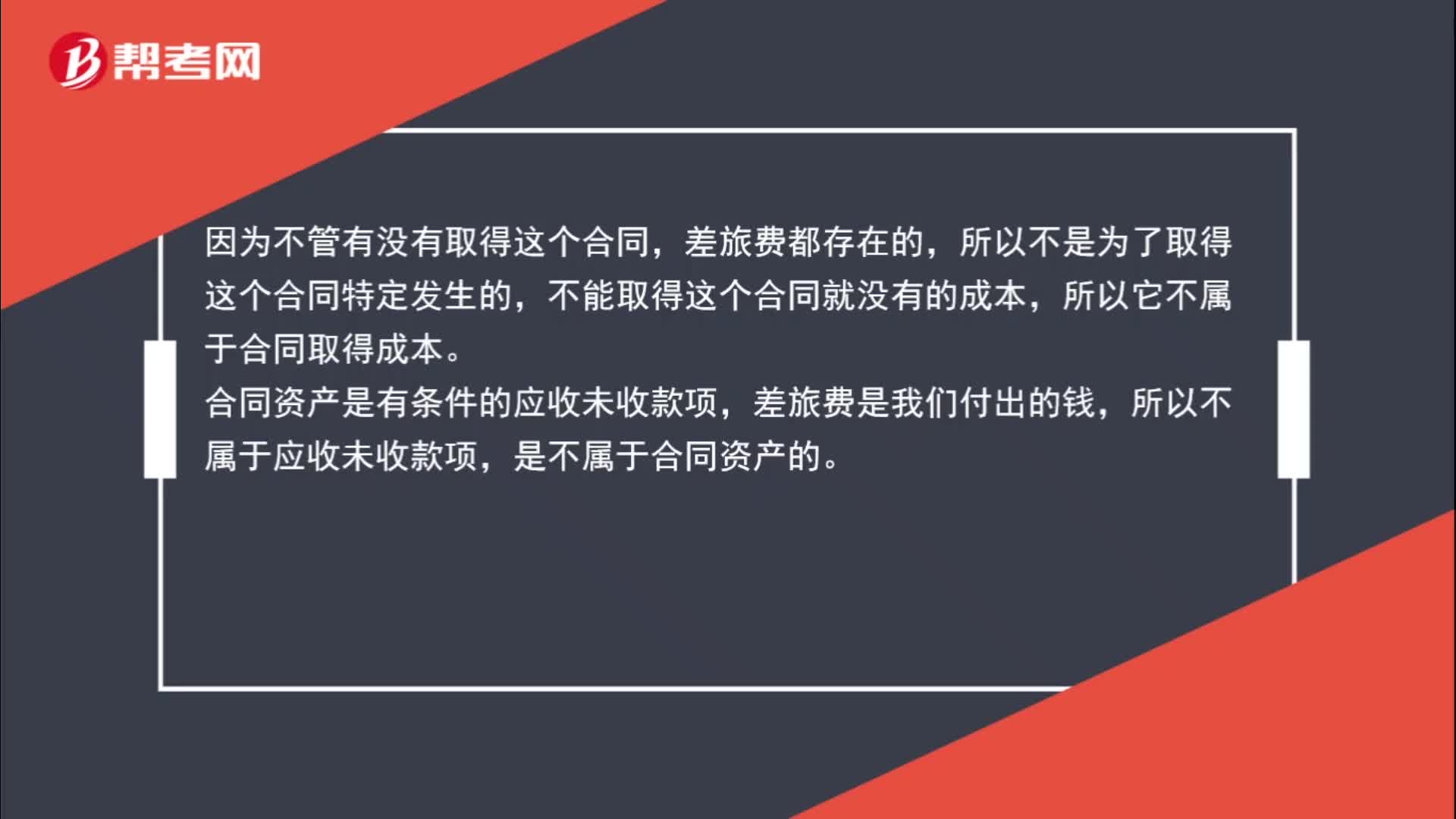

00:59為了取得合同而造成的差旅費(fèi)為什么不計(jì)入合同資產(chǎn)?:為了取得合同而造成的差旅費(fèi)為什么不計(jì)入合同資產(chǎn)?因?yàn)椴还苡袥](méi)有取得這個(gè)合同,差旅費(fèi)都存在的,所以不是為了取得這個(gè)合同特定發(fā)生的,不能取得這個(gè)合同就沒(méi)有的成本,所以它不屬于合同取得成本。合同資產(chǎn)是有條件的應(yīng)收未收款項(xiàng),差旅費(fèi)是我們付出的錢,所以不屬于應(yīng)收未收款項(xiàng),是不屬于合同資產(chǎn)的。

01:30

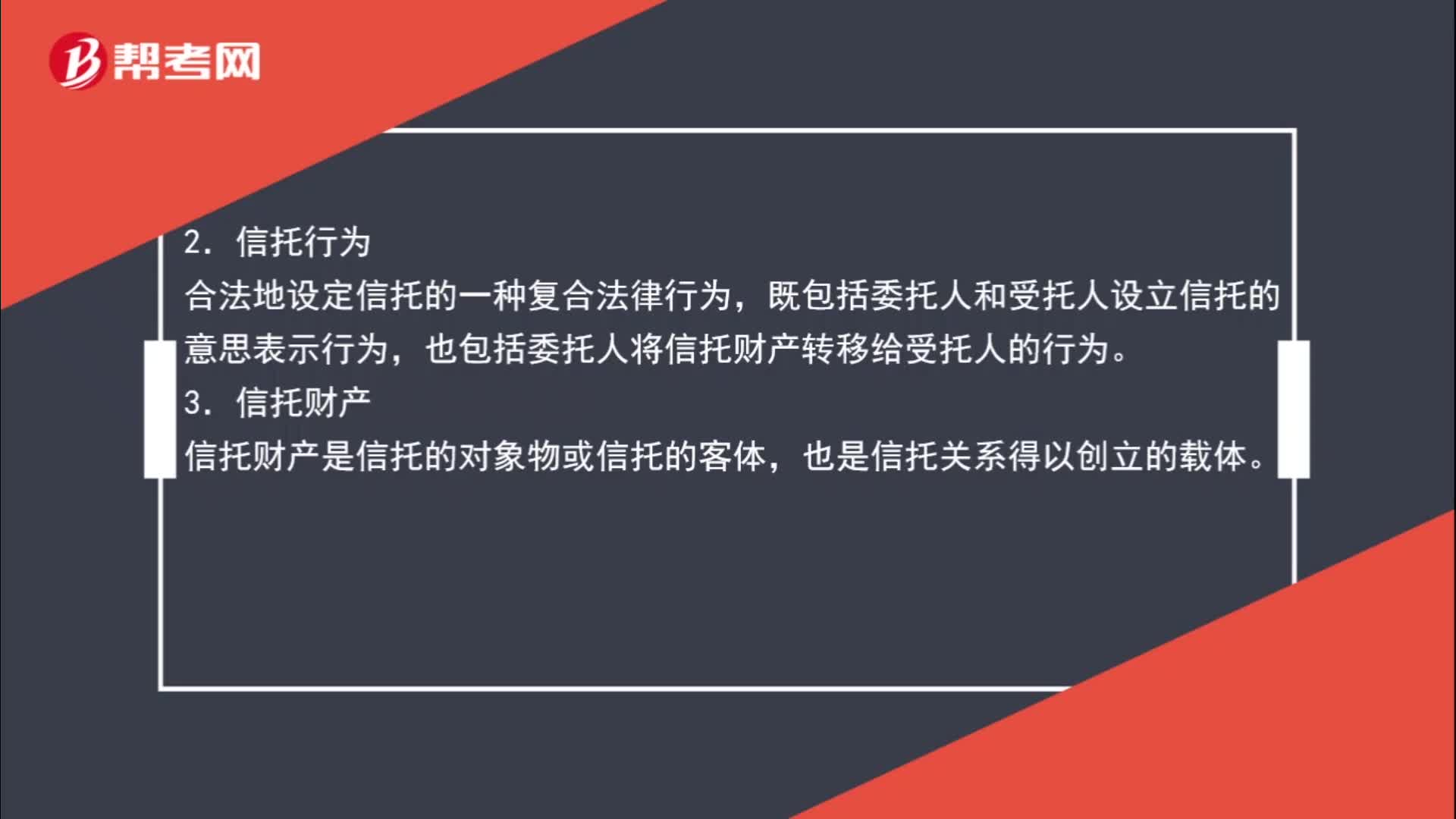

01:30達(dá)成信托的條件有哪些?:以下是達(dá)成信托的四種條件:1.信托當(dāng)事人,信托當(dāng)事人是與信托有直接利害關(guān)系或權(quán)利義務(wù)關(guān)系的人,具體包括委托人、受托人和受益人。合法地設(shè)定信托的一種復(fù)合法律行為。既包括委托人和受托人設(shè)立信托的意思表示行為,也包括委托人將信托財(cái)產(chǎn)轉(zhuǎn)移給受托人的行為。信托財(cái)產(chǎn)是信托的對(duì)象物或信托的客體;(1)自益信托情形下是為了委托人的利益(2)他益信托情形下是為了委托人以外的特定人的利益

04:11

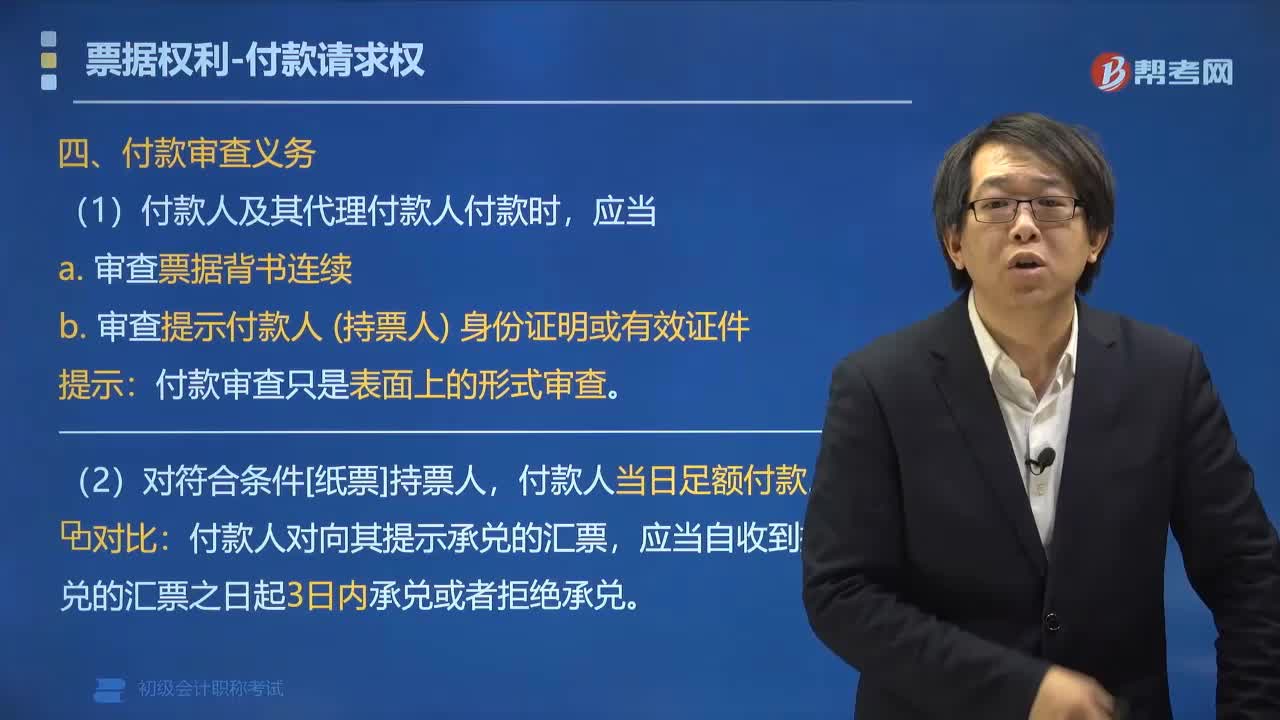

04:11票據(jù)權(quán)利中付款人有哪些審查義務(wù)?:票據(jù)權(quán)利中付款人審查的義務(wù)有:付款時(shí)應(yīng)當(dāng)審查票據(jù)背書(shū)的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當(dāng)日足額付款。付款人及其代理付款人以惡意或者重大過(guò)失付款的,1. 付款人及其代理付款人付款時(shí),付款人當(dāng)日足額付款。付款人對(duì)向其提示承兌的匯票,應(yīng)當(dāng)自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應(yīng)在收到提示的當(dāng)日付款或拒付。

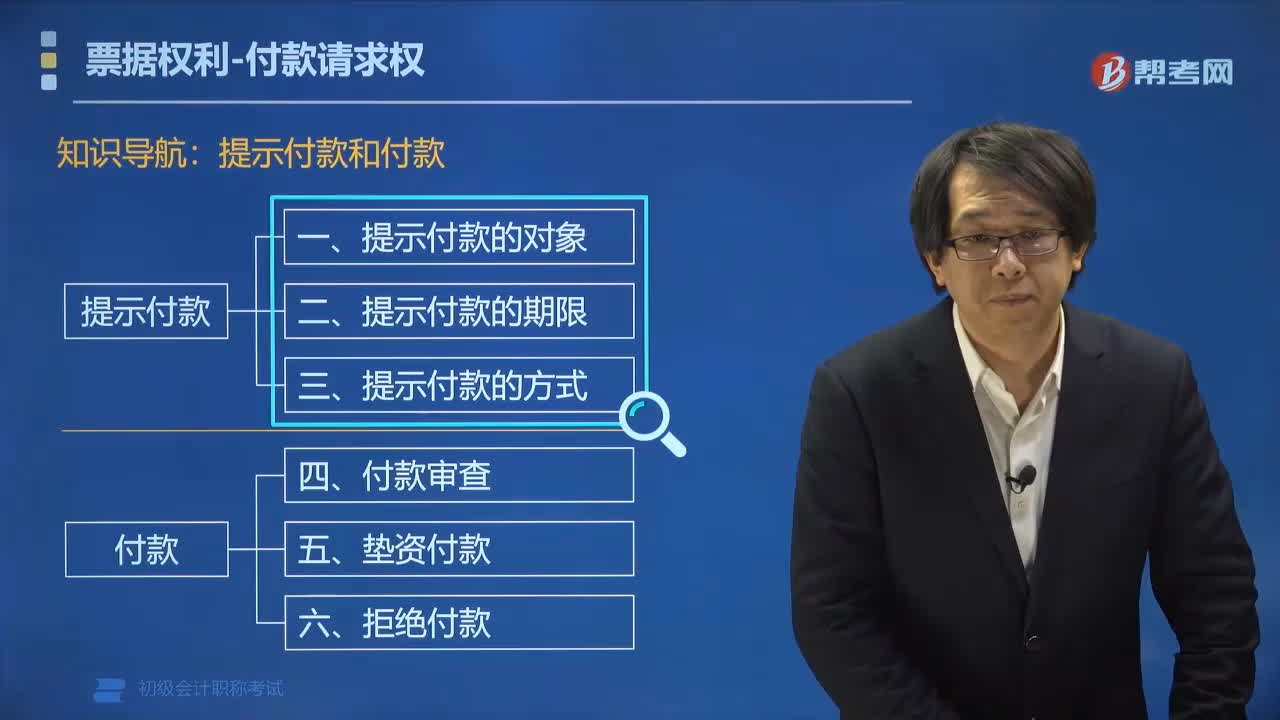

01:43

01:43票據(jù)提示付款的對(duì)象有哪些?:票據(jù)提示付款的對(duì)象有哪些?票據(jù)提示付款的對(duì)象有匯票、本票、支票。付款請(qǐng)求權(quán)是指持票人向匯票的承兌人、本票的出票人、支票的付款人(票據(jù)主債務(wù)人)出示票據(jù)要求付款的權(quán)利,行使付款請(qǐng)求權(quán)的持票人可以是票載收款人或最后的被背書(shū)人;擔(dān)負(fù)付款請(qǐng)求權(quán)付款義務(wù)的主要是主債務(wù)人。提示付款的對(duì)象(找誰(shuí)要錢),行使付款請(qǐng)求權(quán)時(shí)。對(duì)持票人負(fù)有付款義務(wù)的有( ),A.匯票的承兌人。C.支票的付款人【解析】付款請(qǐng)求權(quán)

36:59

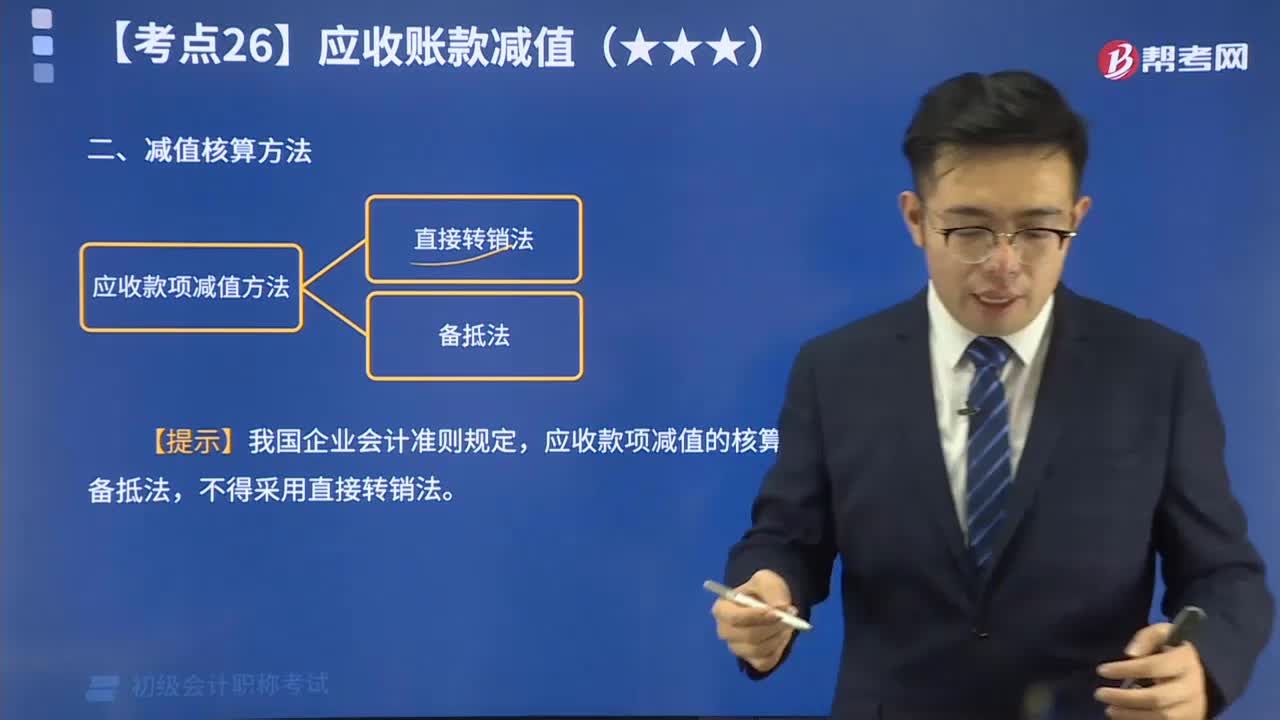

36:59一起來(lái)了解應(yīng)收款項(xiàng)減值有哪些方法?:應(yīng)收款項(xiàng)減值的核算應(yīng)采用備抵法,企業(yè)在確定應(yīng)收賬款減值的核算方式時(shí),確定應(yīng)收賬款減值只能采用備抵法,甲公司根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則確定應(yīng)計(jì)提壞賬準(zhǔn)備的金額為100000元。甲公司2x19年6月對(duì)丙公司的應(yīng)收賬款實(shí)際發(fā)生壞賬損失30000元:甲公司應(yīng)計(jì)提120000元壞賬準(zhǔn)備“因此本年末應(yīng)計(jì)提的壞賬準(zhǔn)備金額為50000(120000-70000)元信用減值損失—計(jì)提的壞賬準(zhǔn)備50000

02:00

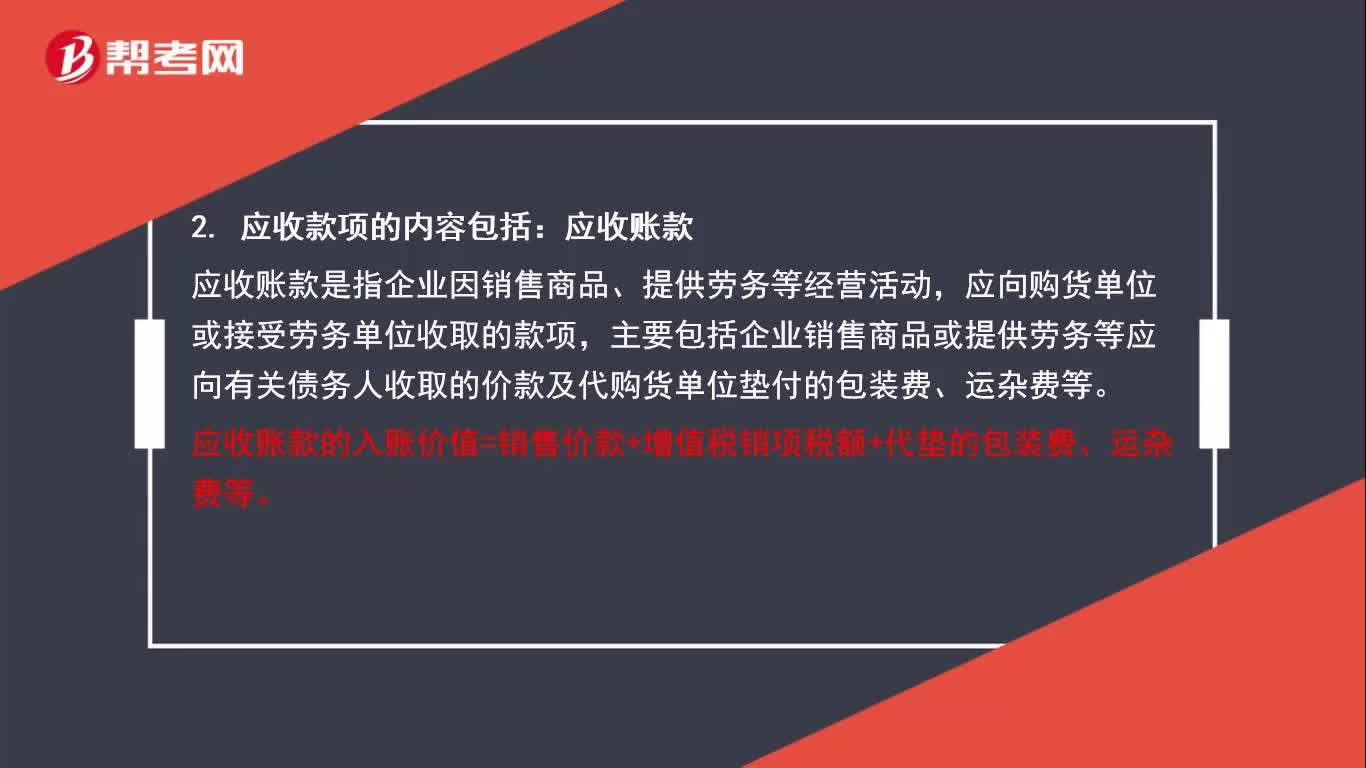

02:00應(yīng)收款項(xiàng)包括哪些內(nèi)容?: 應(yīng)收款項(xiàng)的內(nèi)容包括5種。

01:14

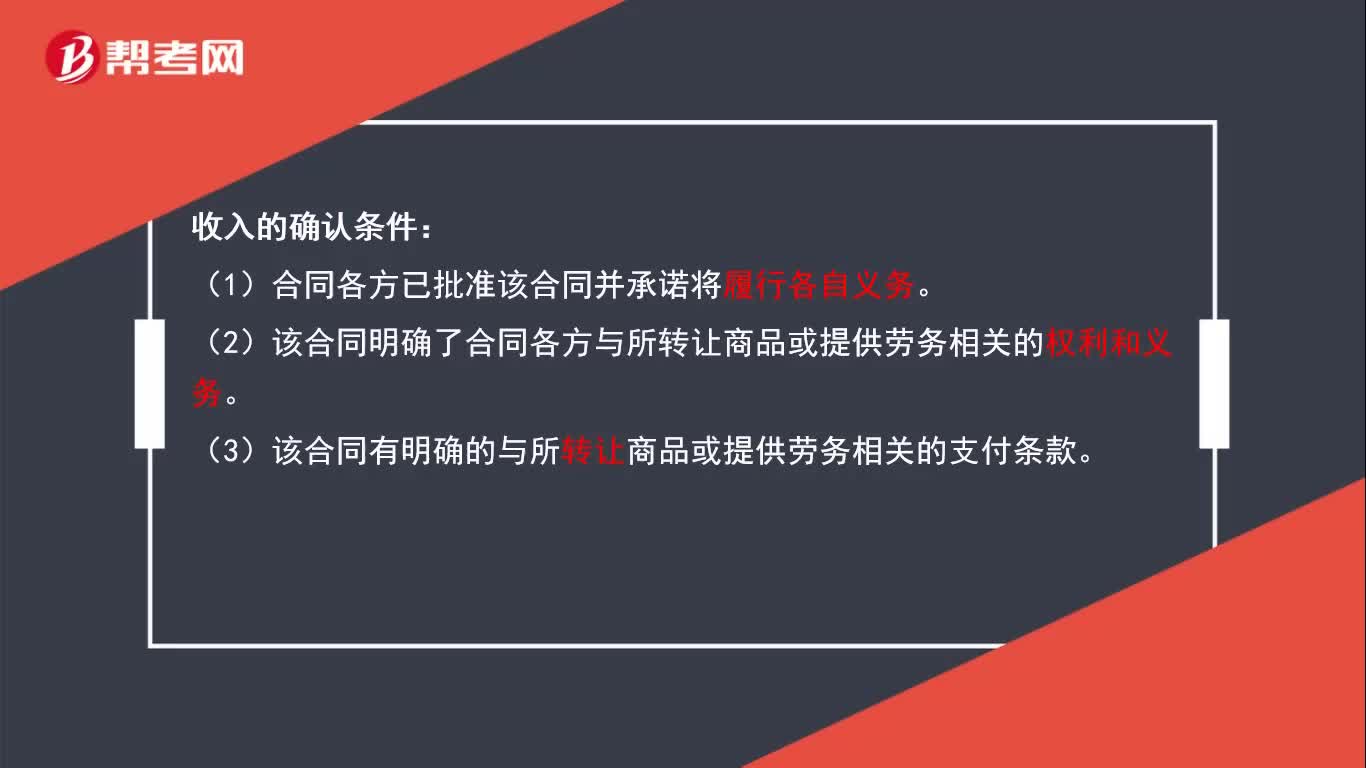

01:14收入的確認(rèn)條件有哪些?:收入的確認(rèn)條件有5個(gè)。

05:45

05:45必看什么是會(huì)計(jì)等式中的綜合等式?:綜合會(huì)計(jì)等式反應(yīng)了在收入、費(fèi)用發(fā)生后,會(huì)計(jì)六要素之間的平衡關(guān)系,它綜合的反應(yīng)了企業(yè)在期初、期末某一時(shí)點(diǎn)上的財(cái)務(wù)狀況和企業(yè)在某一特定期間內(nèi)的經(jīng)營(yíng)成果,是靜態(tài)和動(dòng)態(tài)會(huì)計(jì)等式的結(jié)合。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日