-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

34:17

34:17

什么是購買法?:①購買法處理原理與一般獲得資產(chǎn)或承擔負債交易的會計處理模型一致,并在財務(wù)報表中確認所獲得的資產(chǎn)和承擔的負債,(3)確認和計量獲得的可辨認凈資產(chǎn)、承擔的負債和被購買方的少數(shù)股東權(quán)益。購買方獲得對被購買方控制權(quán)的日期通常是購買方法律上轉(zhuǎn)移了對價,企業(yè)合并也應(yīng)當在控制權(quán)轉(zhuǎn)移時確認,【購買法第三步】確認和計量獲得的可辨認凈資產(chǎn)、承擔的負債和被購買方的少數(shù)股東權(quán)益。

17:41

17:41

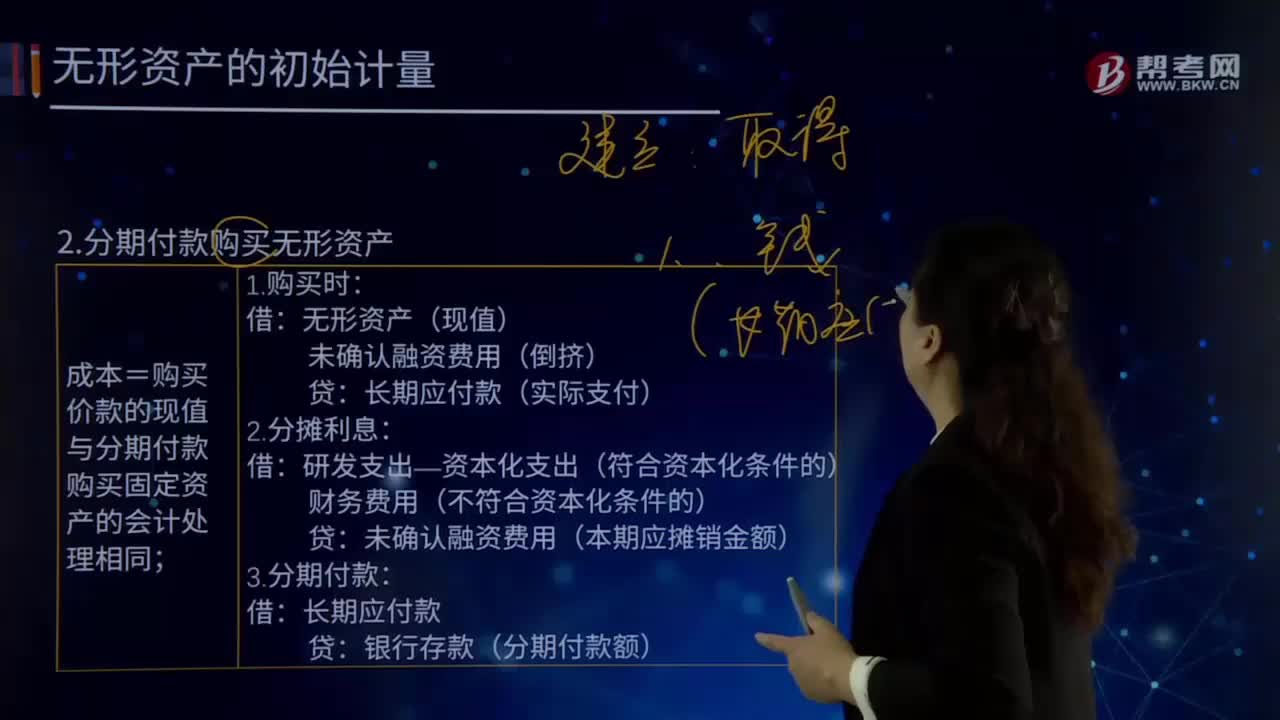

怎樣分期付款購買無形資產(chǎn)?:怎樣分期付款購買無形資產(chǎn)?成本=購買價款的現(xiàn)值與分期付款購買固定資產(chǎn)的會計處理相同。未確認融資費用(倒擠):長期應(yīng)付款(實際支付):未確認融資費用(本期應(yīng)攤銷金額),經(jīng)與乙公司協(xié)議采用分期付款方式支付款項。甲公司的賬務(wù)處理如下(未確認融資費用攤銷見表5-1),未確認的融資費用=1 000-865.9=134.1(萬元):未確認的融資費用:各年未確認融資費用的攤銷可計算如下:

00:34

00:34

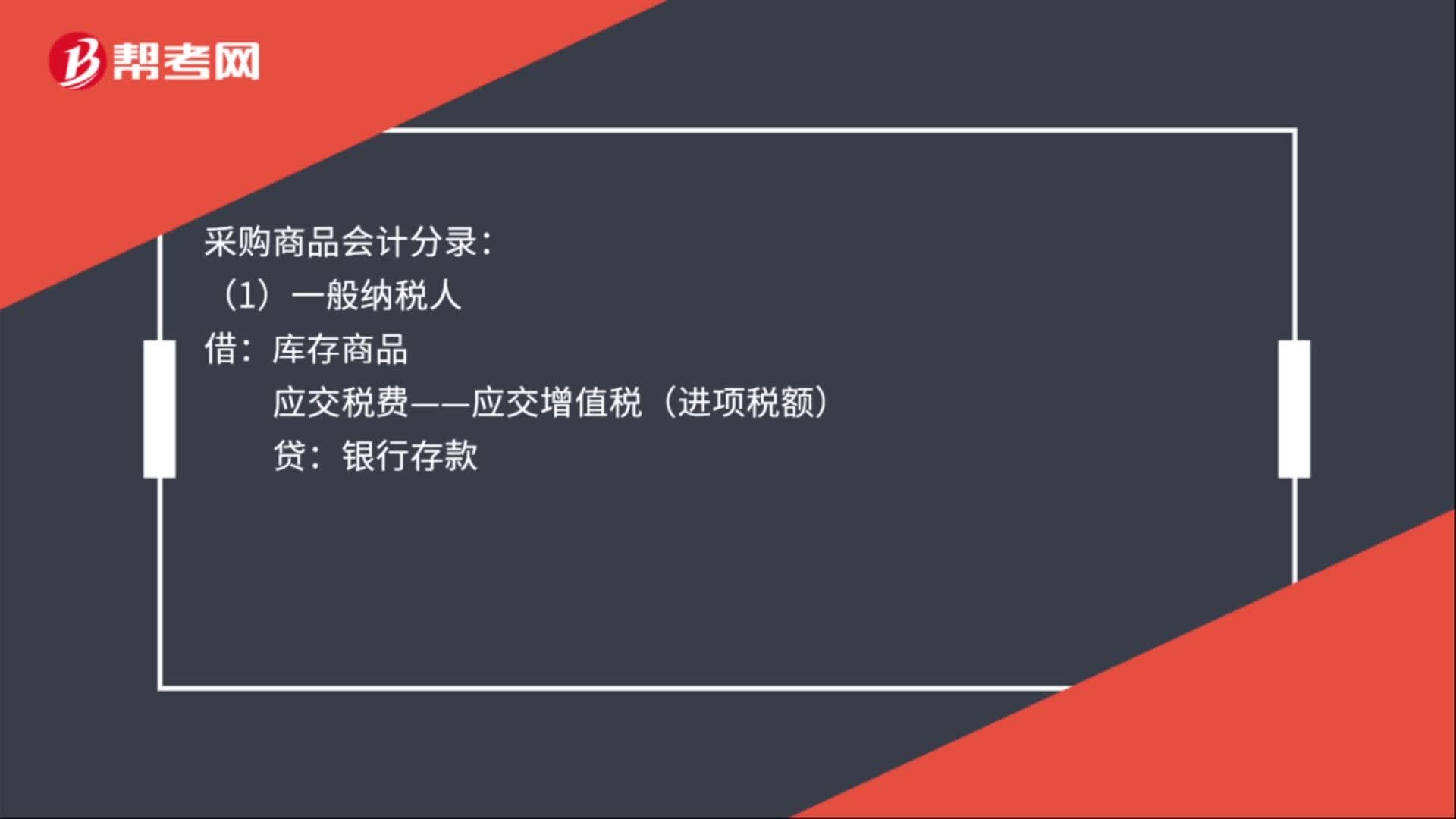

采購商品會計分錄是什么?:采購商品會計分錄:(1)一般納稅人:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):銀行存款(2)小規(guī)模納稅人借庫存商品貸銀行存款庫存現(xiàn)金

00:19

00:19

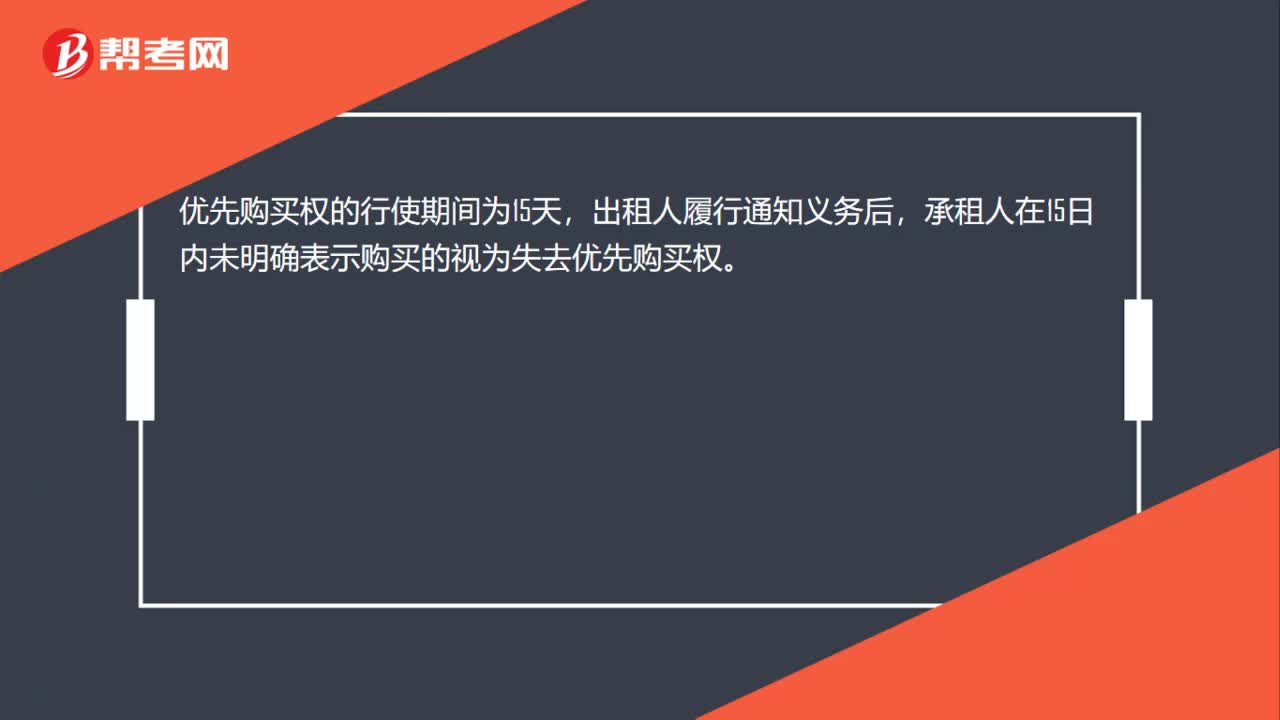

優(yōu)先購買權(quán)的行使期間是什么?:優(yōu)先購買權(quán)的行使期間為15天,出租人履行通知義務(wù)后,承租人在15日內(nèi)未明確表示購買的視為失去優(yōu)先購買權(quán)。

01:32

01:32

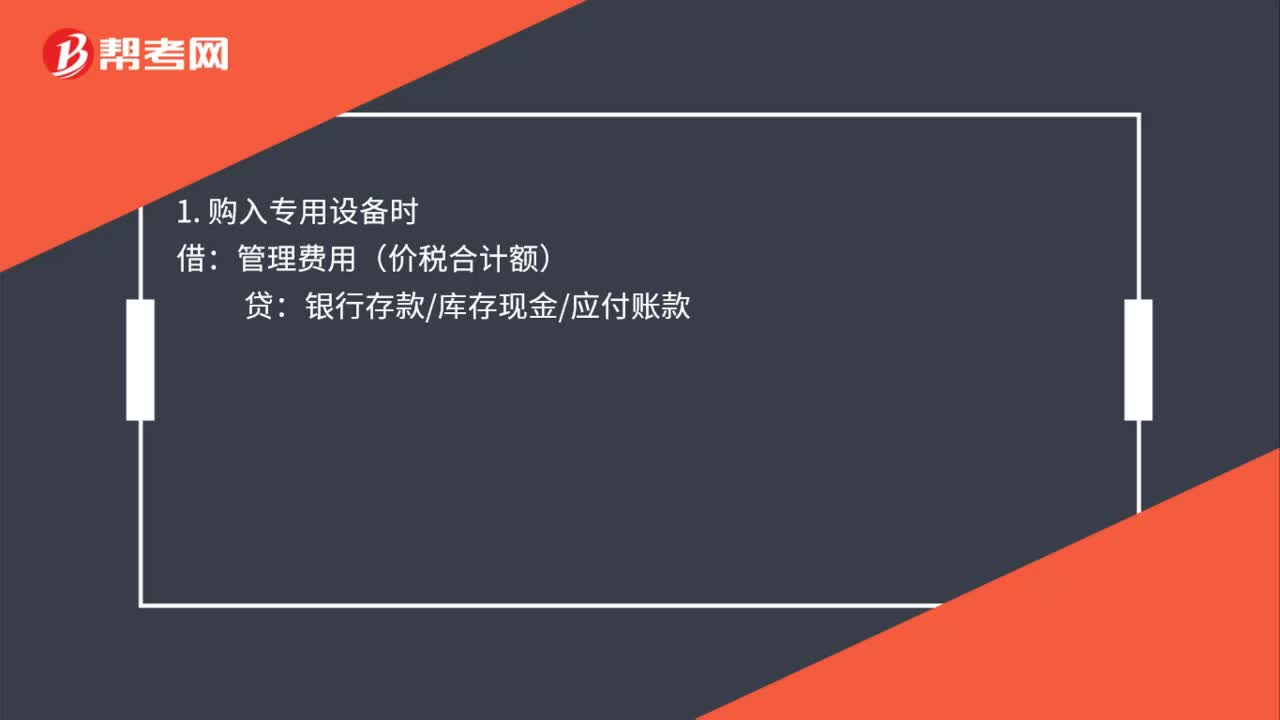

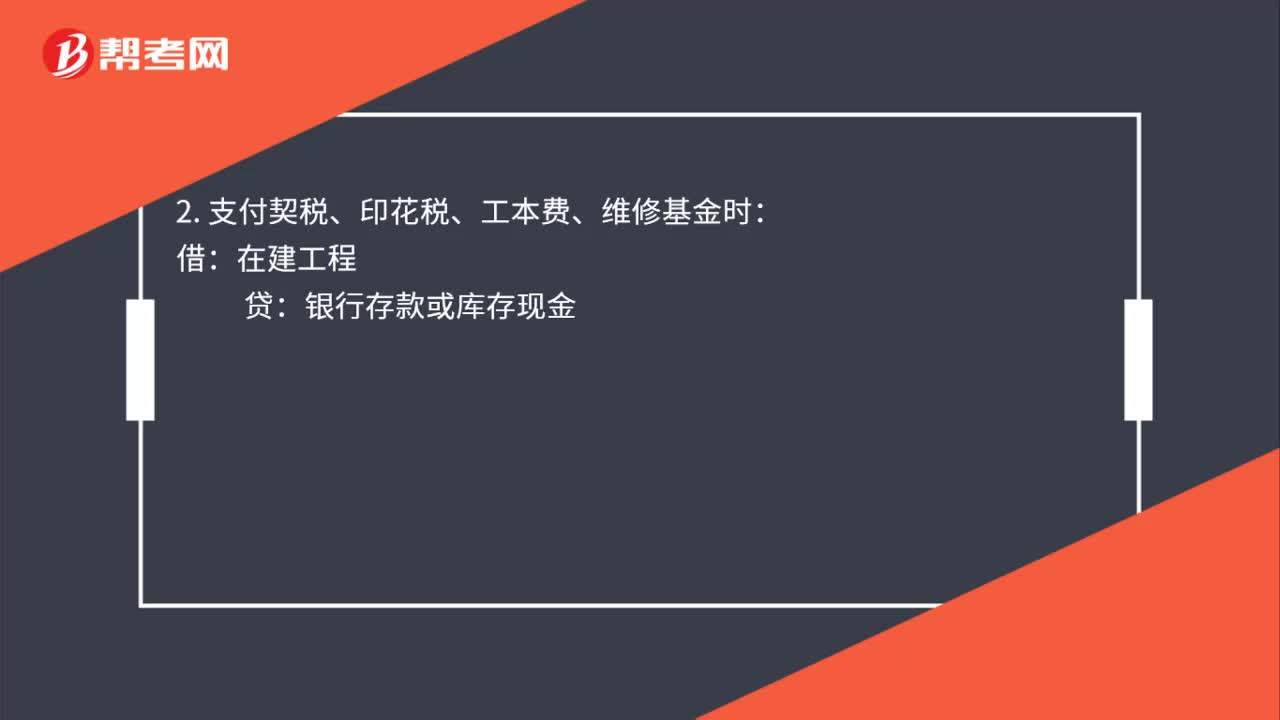

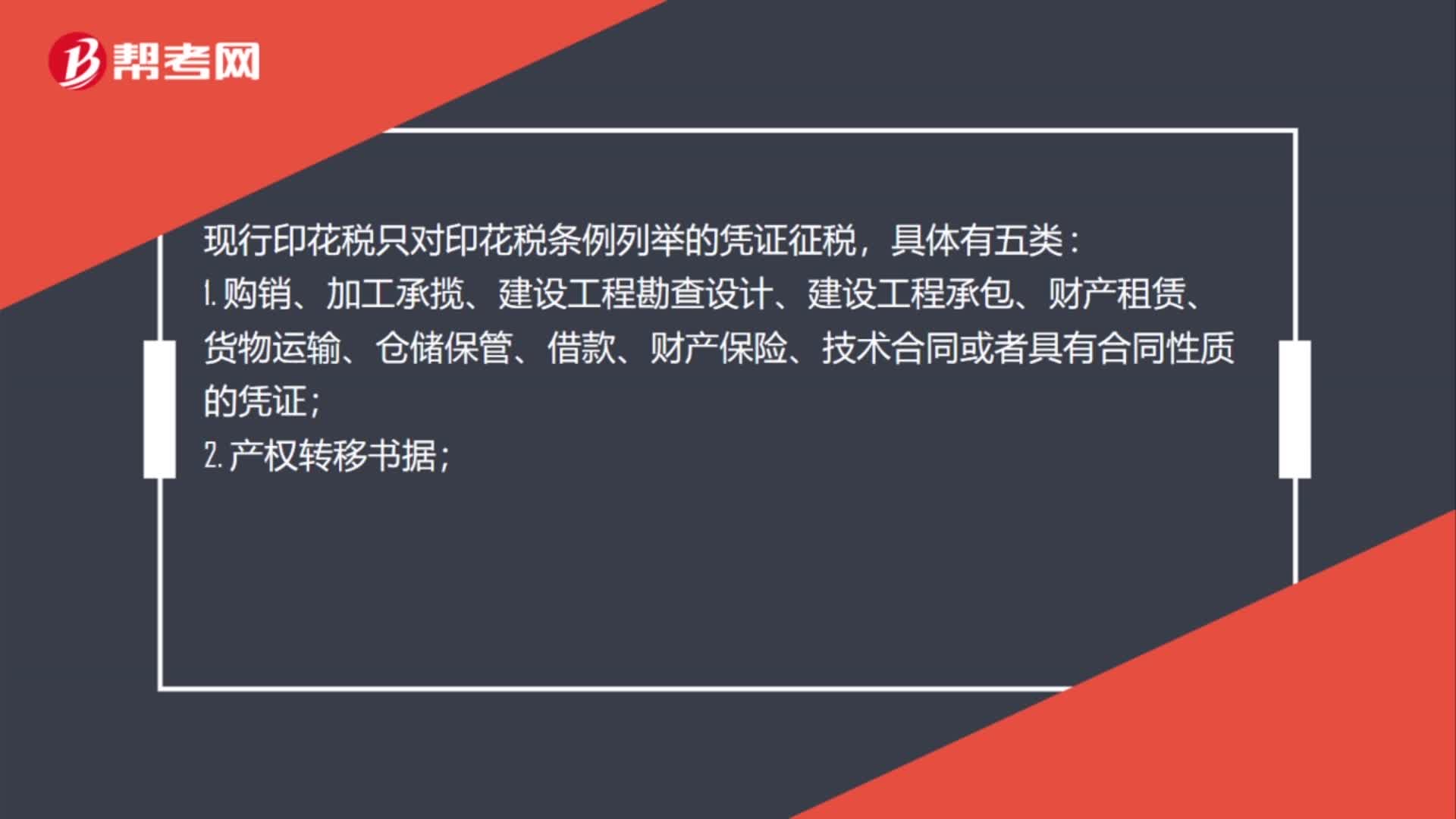

購買無形資產(chǎn)怎么交印花稅?:購買無形資產(chǎn)怎么交印花稅?購買固定資產(chǎn)、無形資產(chǎn)等作為產(chǎn)權(quán)轉(zhuǎn)讓數(shù)據(jù)、融資租賃合同等繳納的印花稅計入資產(chǎn)成本,相當于買入時支付相關(guān)稅費的一部分。按照新會計準則指南規(guī)定,外購?fù)恋厥褂脵?quán)時交納的契稅計入“(房地產(chǎn)企業(yè))科目;繳納的印花稅計入“管理費用-印花稅”現(xiàn)行印花稅只對印花稅條例列舉的憑證征稅。

02:14

02:14

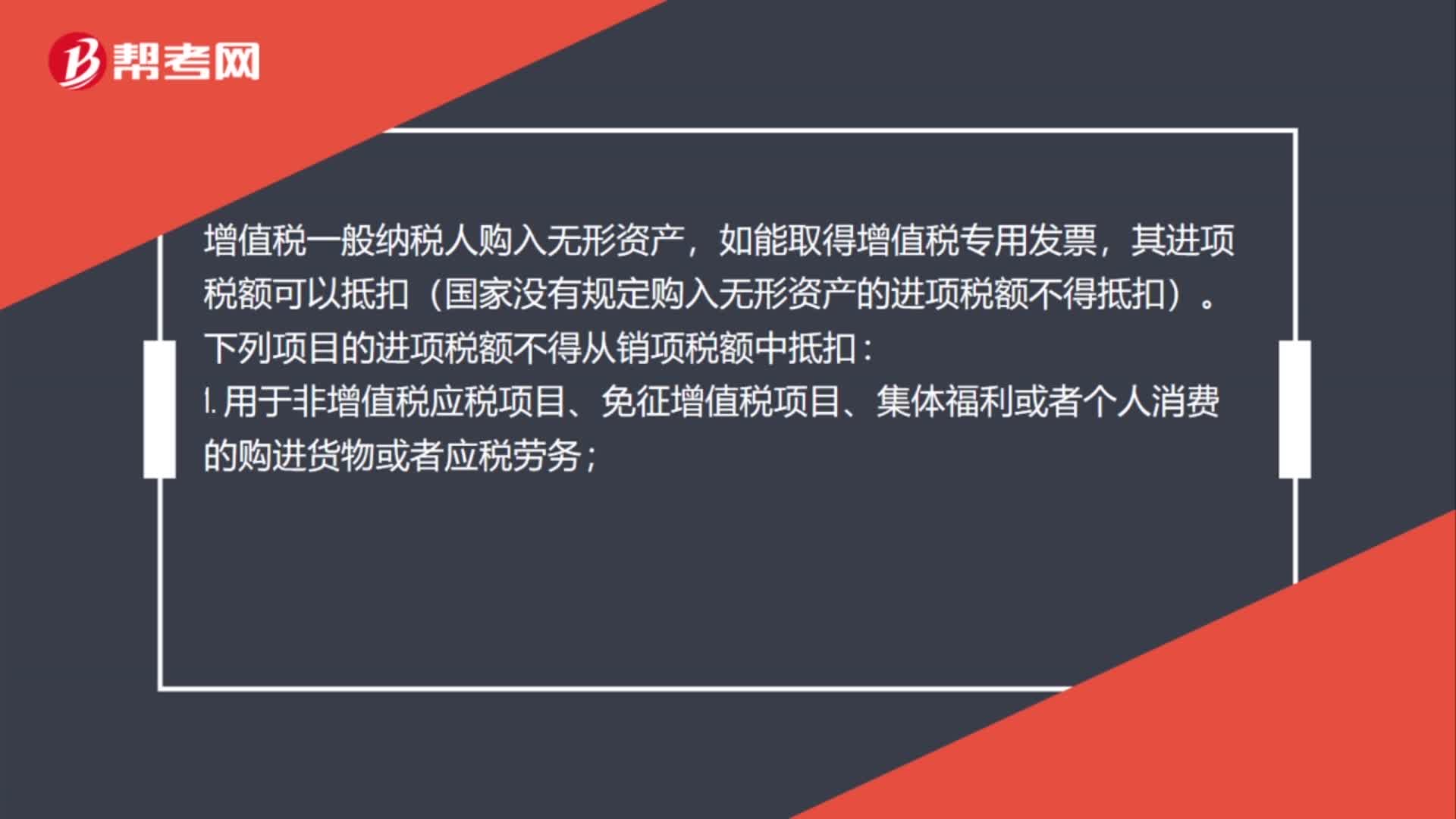

購買無形資產(chǎn)怎么抵扣?:購買無形資產(chǎn)怎么抵扣?無形資產(chǎn)的增值稅進項稅是否可以抵扣要看具體用途而定,軟件在購入時可以取得增值稅專用發(fā)票,購入其他無形資產(chǎn)是無法取得增值稅專用發(fā)票的。增值稅一般納稅人購入無形資產(chǎn),其進項稅額可以抵扣(國家沒有規(guī)定購入無形資產(chǎn)的進項稅額不得抵扣)。下列項目的進項稅額不得從銷項稅額中抵扣:1. 用于非增值稅應(yīng)稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物或者應(yīng)稅勞務(wù);

02:12

02:12

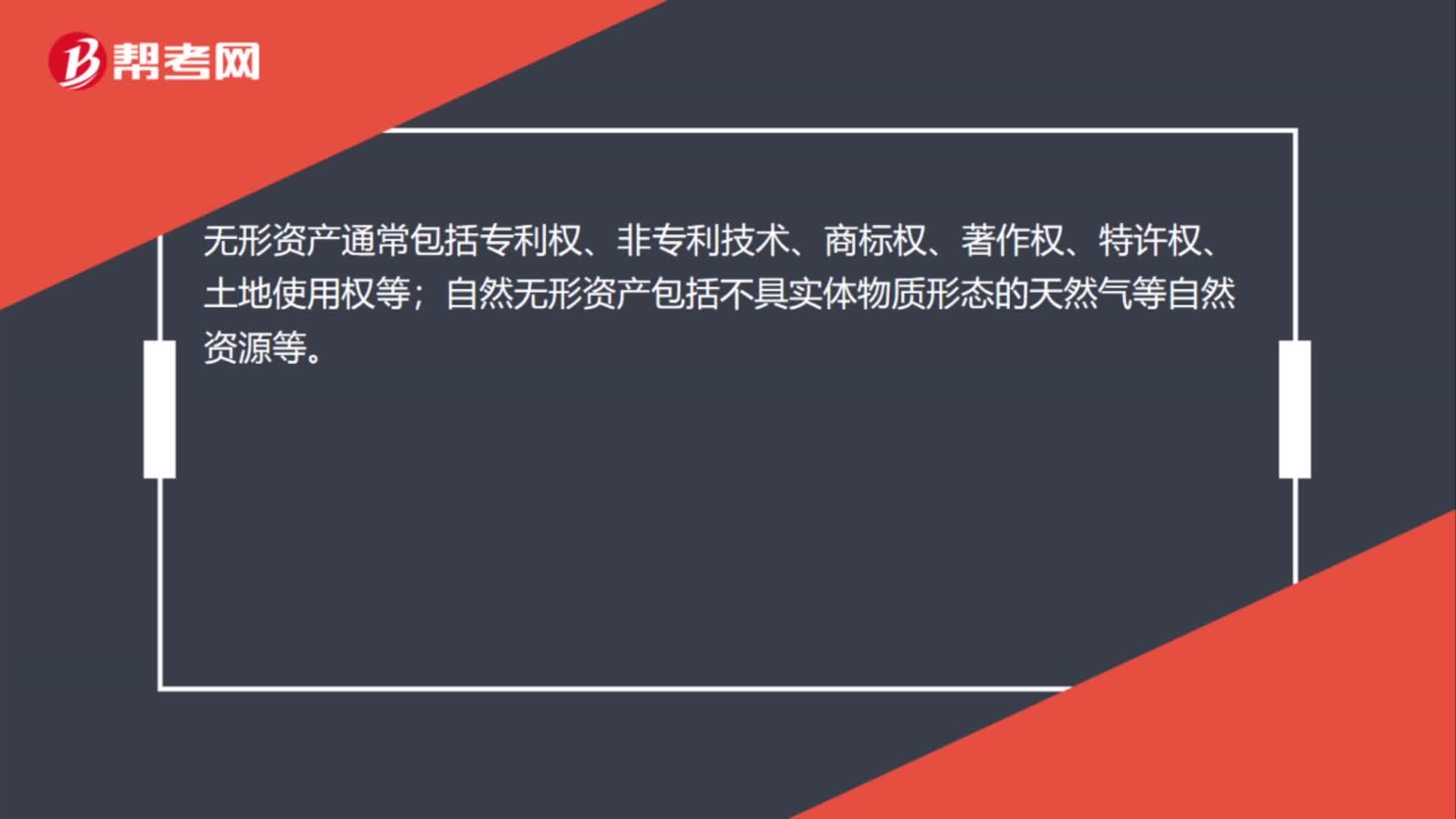

購買無形資產(chǎn)怎么報稅?:購買無形資產(chǎn)怎么報稅?購入無形資產(chǎn)不用交稅,包括營業(yè)稅、附加稅費、土地增值稅等。一般指其轉(zhuǎn)讓或銷售、投資時才繳納,無形資產(chǎn)如果作價計入投資額,無形資產(chǎn)通常包括專利權(quán)、非專利技術(shù)、商標權(quán)、著作權(quán)、特許權(quán)、土地使用權(quán)等;自然無形資產(chǎn)包括不具實體物質(zhì)形態(tài)的天然氣等自然資源等。是指國家專利主管機關(guān)依法授予發(fā)明創(chuàng)造專利申請人對其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利。

01:13

01:13

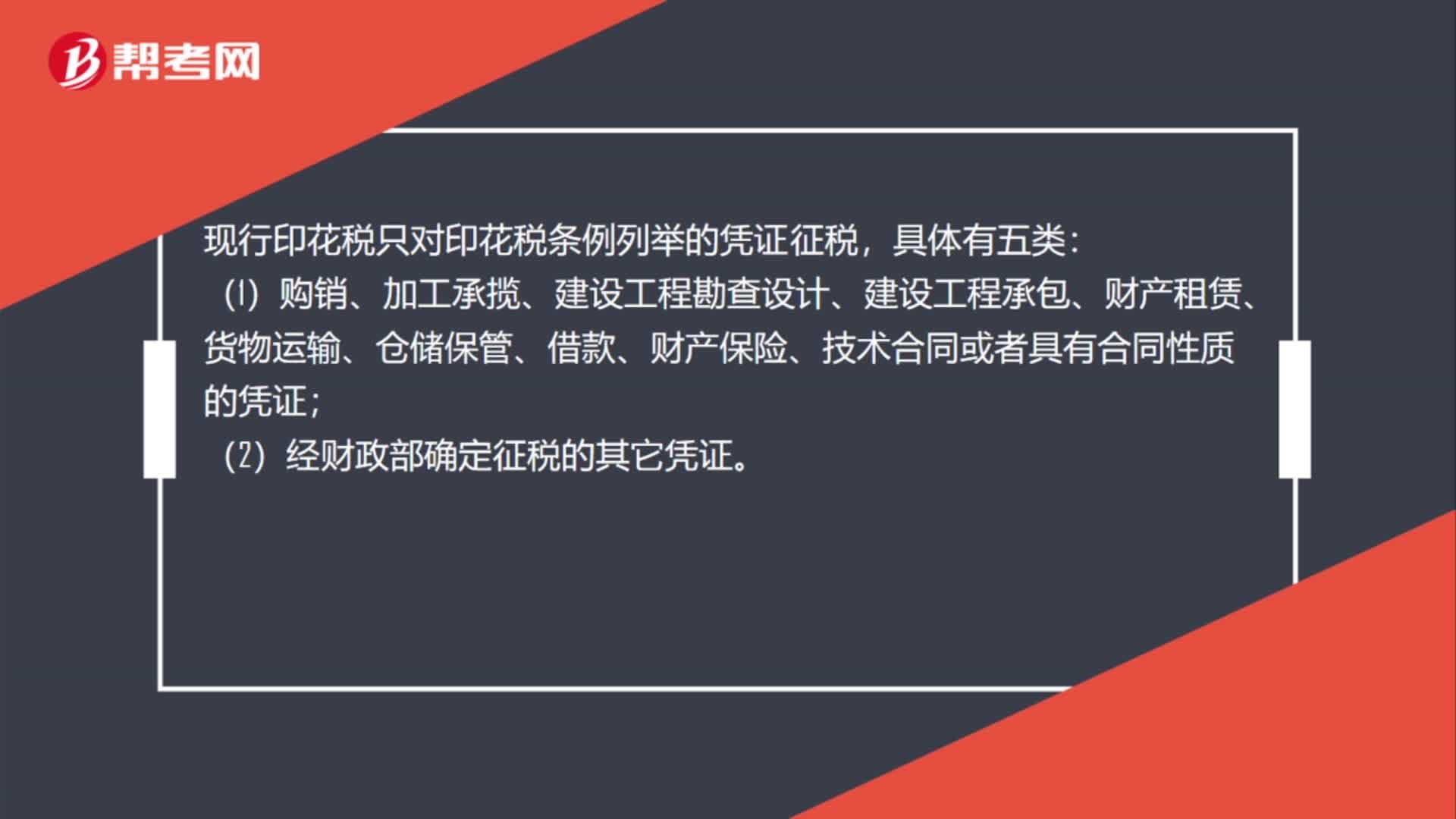

購買無形資產(chǎn)印花稅怎么交?:購買無形資產(chǎn)印花稅怎么交?按照新會計準則指南規(guī)定,外購?fù)恋厥褂脵?quán)時交納的契稅計入“無形資產(chǎn)”(房地產(chǎn)企業(yè))科目;繳納的印花稅計入“管理費用-印花稅”科目。現(xiàn)行印花稅只對印花稅條例列舉的憑證征稅,(1)購銷、加工承攬、建設(shè)工程勘查設(shè)計、建設(shè)工程承包、財產(chǎn)租賃、貨物運輸、倉儲保管、借款、財產(chǎn)保險、技術(shù)合同或者具有合同性質(zhì)的憑證;(2)經(jīng)財政部確定征稅的其它憑證。(4)營業(yè)賬簿;

01:20

01:20

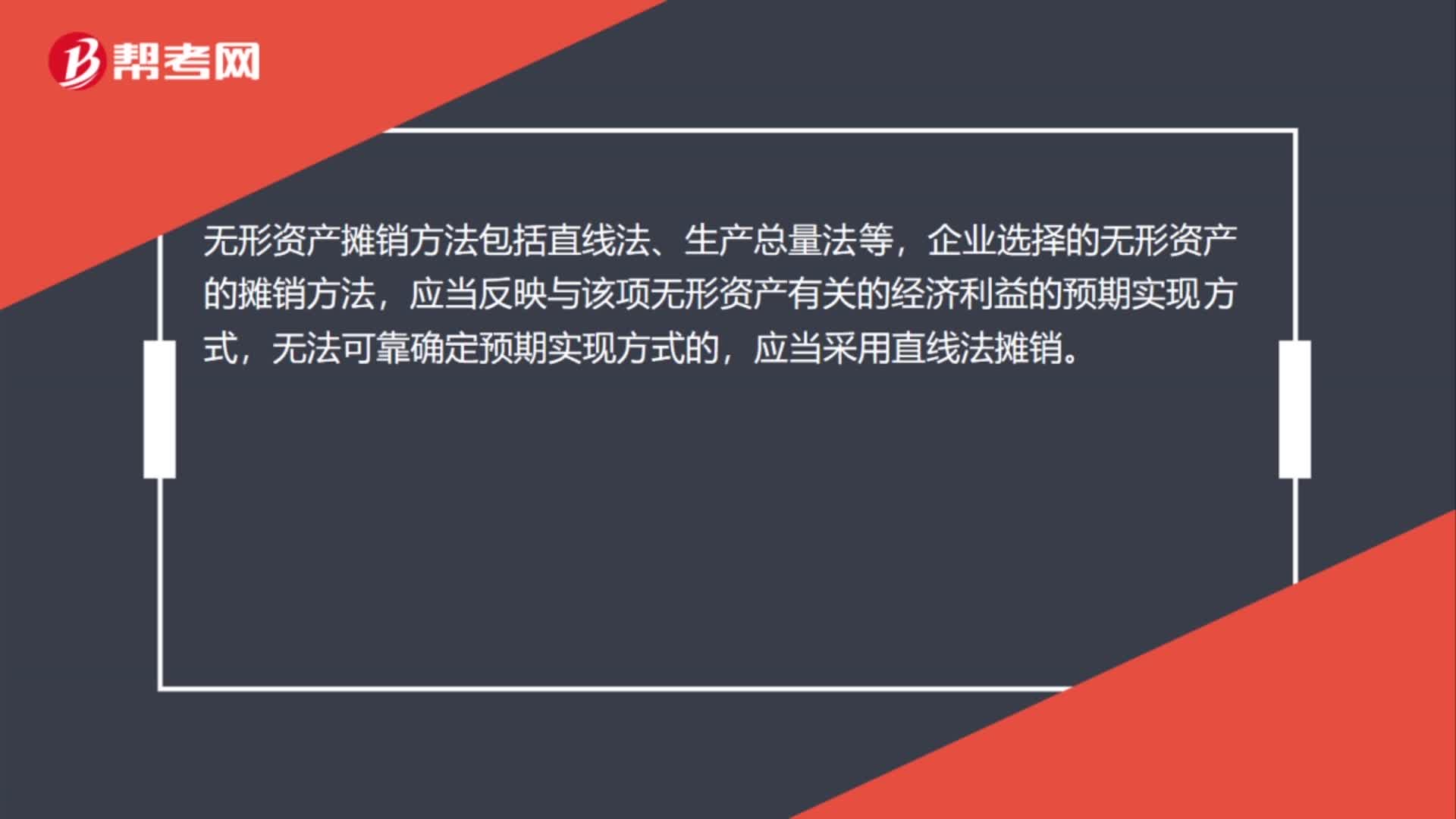

購買無形資產(chǎn)攤銷怎么做分錄?:購買無形資產(chǎn)攤銷怎么做分錄?應(yīng)交稅費-應(yīng)交增值稅-進項稅額:2. 無形資產(chǎn)攤銷,3. 出租的無形資產(chǎn),其他業(yè)務(wù)成本,累計攤銷,無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法應(yīng)當反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期實現(xiàn)方式應(yīng)當采用直線法攤銷企業(yè)應(yīng)當按月對無形資產(chǎn)進行攤銷無形資產(chǎn)的攤銷額一般應(yīng)當計入當期損益、企業(yè)自用的無形資產(chǎn)其攤銷金額計入管理費用出租的無形資產(chǎn)

01:44

01:44

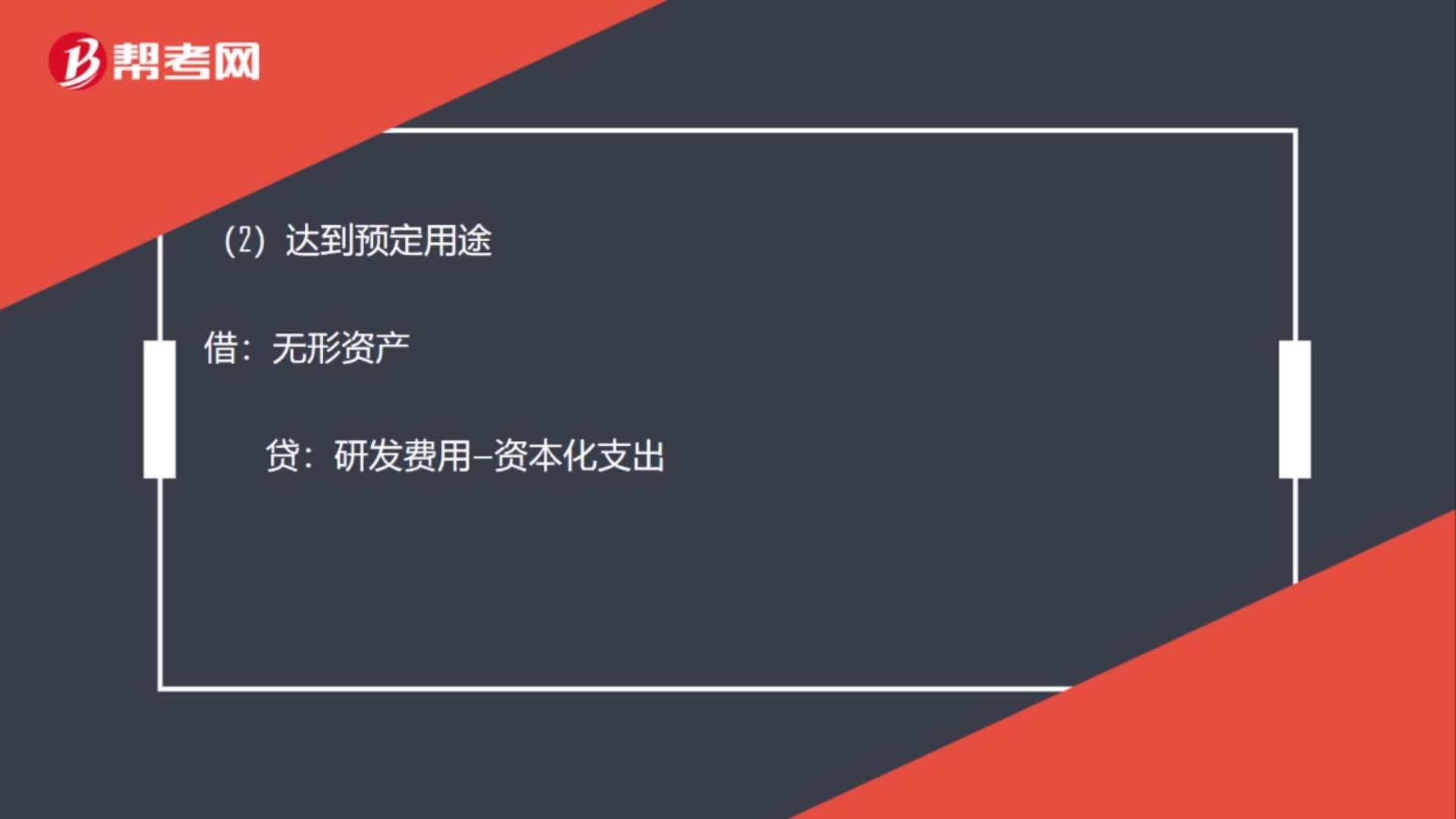

購買無形資產(chǎn)稅費怎么入賬?:購買無形資產(chǎn)稅費怎么入賬?應(yīng)交稅費—應(yīng)交增值稅(進項稅額):研發(fā)費用—費用化支出(不滿足資本化條件)。研發(fā)費用—資本化支出(滿足資本化條件)。原材料銀行存款應(yīng)付職工薪酬等,研發(fā)費用—資本化支出(3)期末費用化支出轉(zhuǎn)出管理費用研發(fā)費用—費用化支出企業(yè)租讓無形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費用分別確認為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本

00:15

00:15

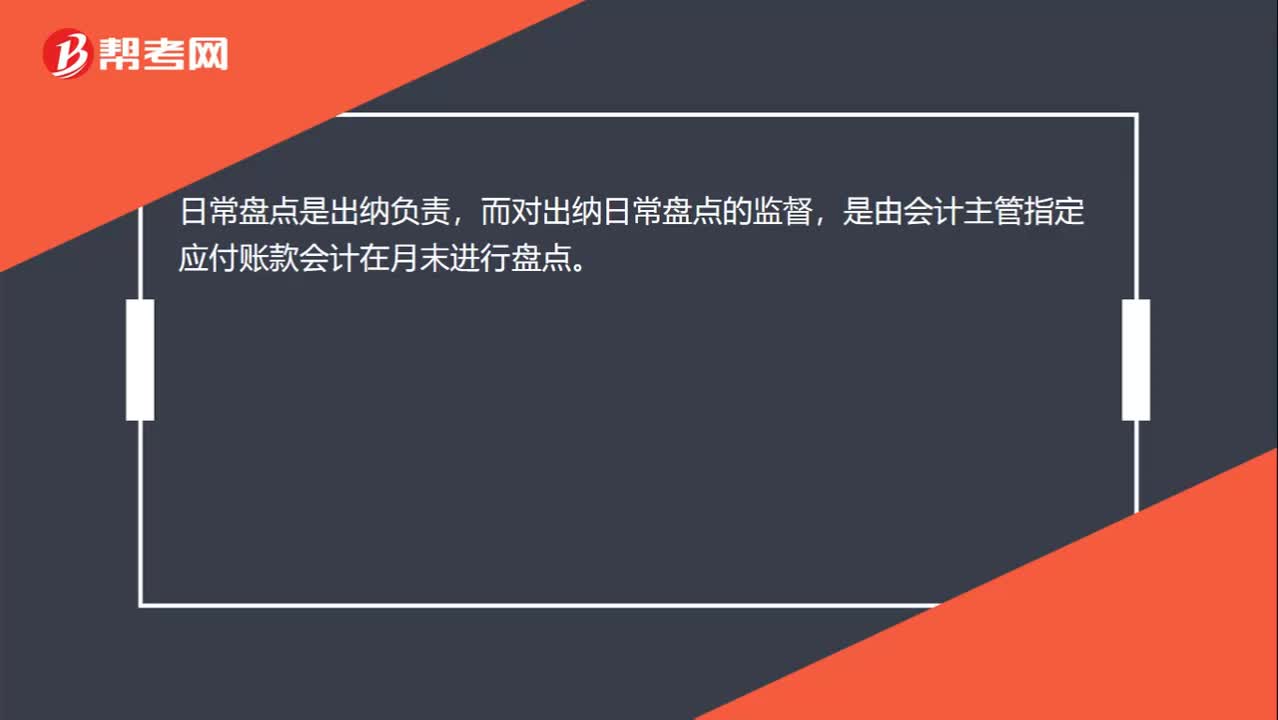

現(xiàn)金盤點由誰盤?:現(xiàn)金盤點由誰盤?日常盤點是出納負責,而對出納日常盤點的監(jiān)督,是由會計主管指定應(yīng)付賬款會計在月末進行盤點。

04:26

04:26

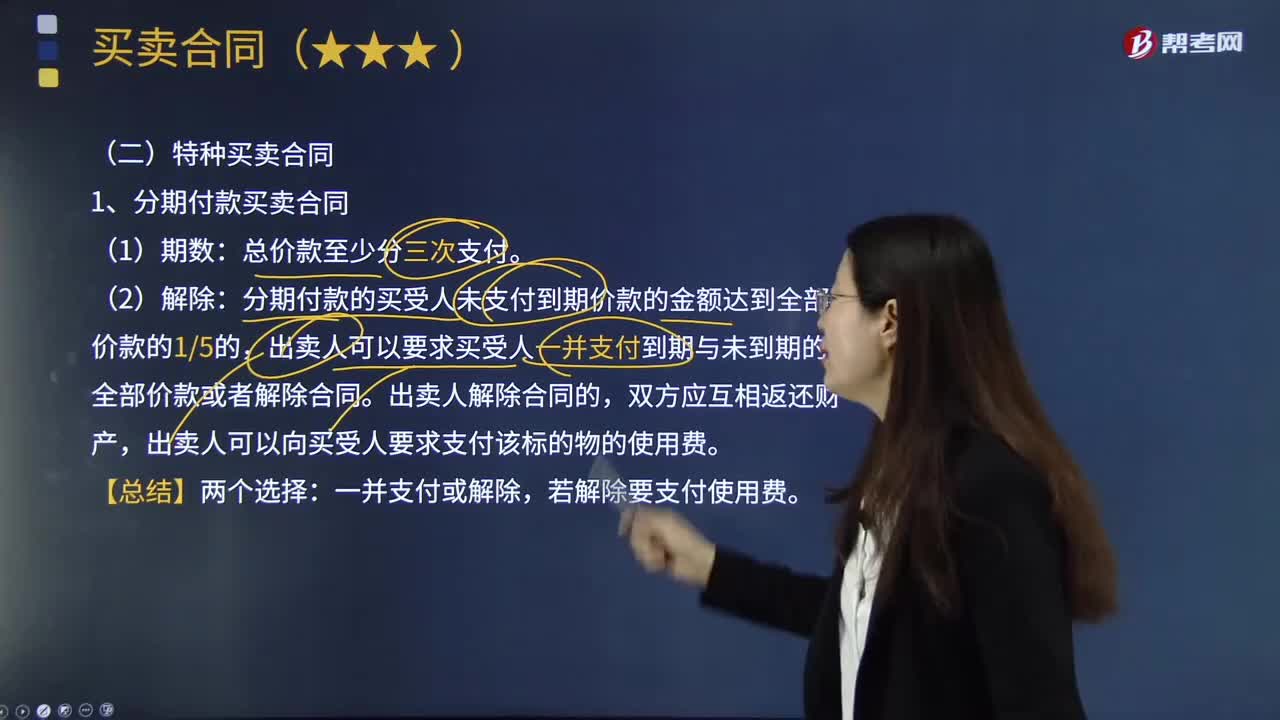

什么是分期付款買賣合同?:什么是分期付款買賣合同?分期付款買賣合同是指買受人將應(yīng)付的總價款,在一定期限內(nèi)分次向出賣人支付的買賣合同。分期付款是一種特殊的買賣形式,分期付款的買受人未支付到期價款的金額達到全部價款的15的,出賣人可以要求買受人一并支付到期與未到期的全部價款或者解除合同。出賣人解除合同的,出賣人可以向買受人要求支付該標的物的使用費。即出賣人將買賣標的物一般在買受人第一次支付價款時即刻交付給買受人。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日