下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:13

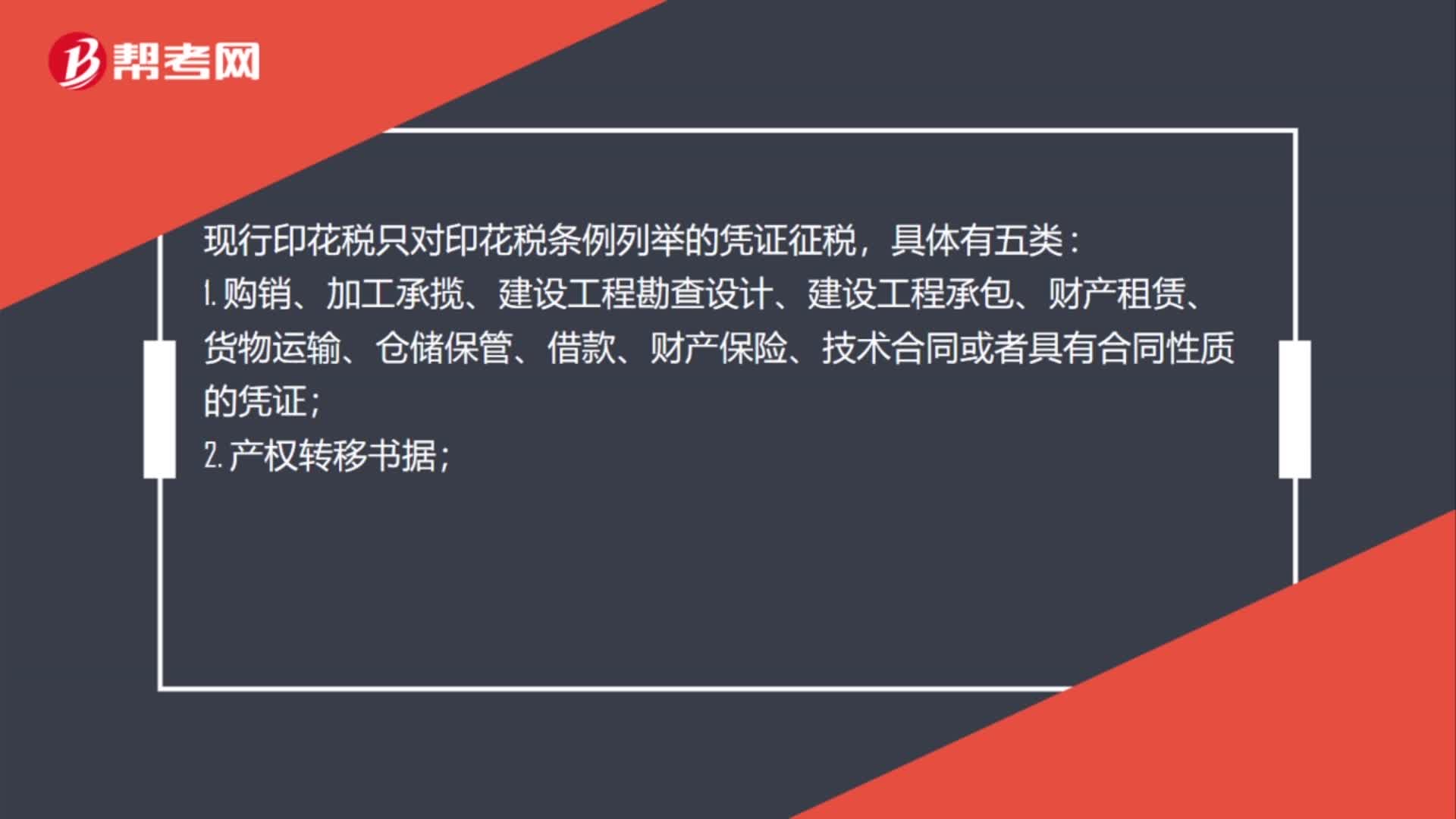

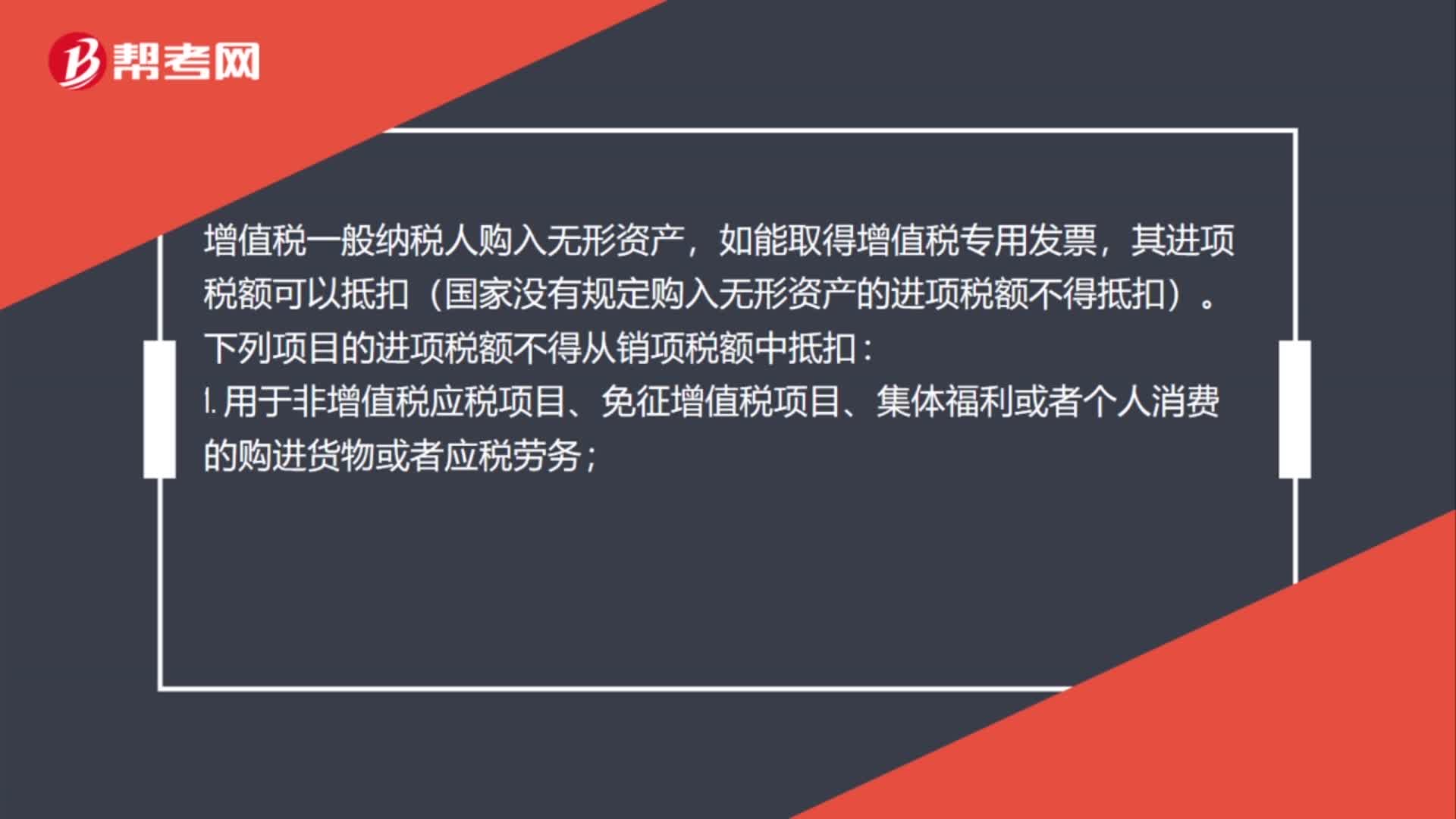

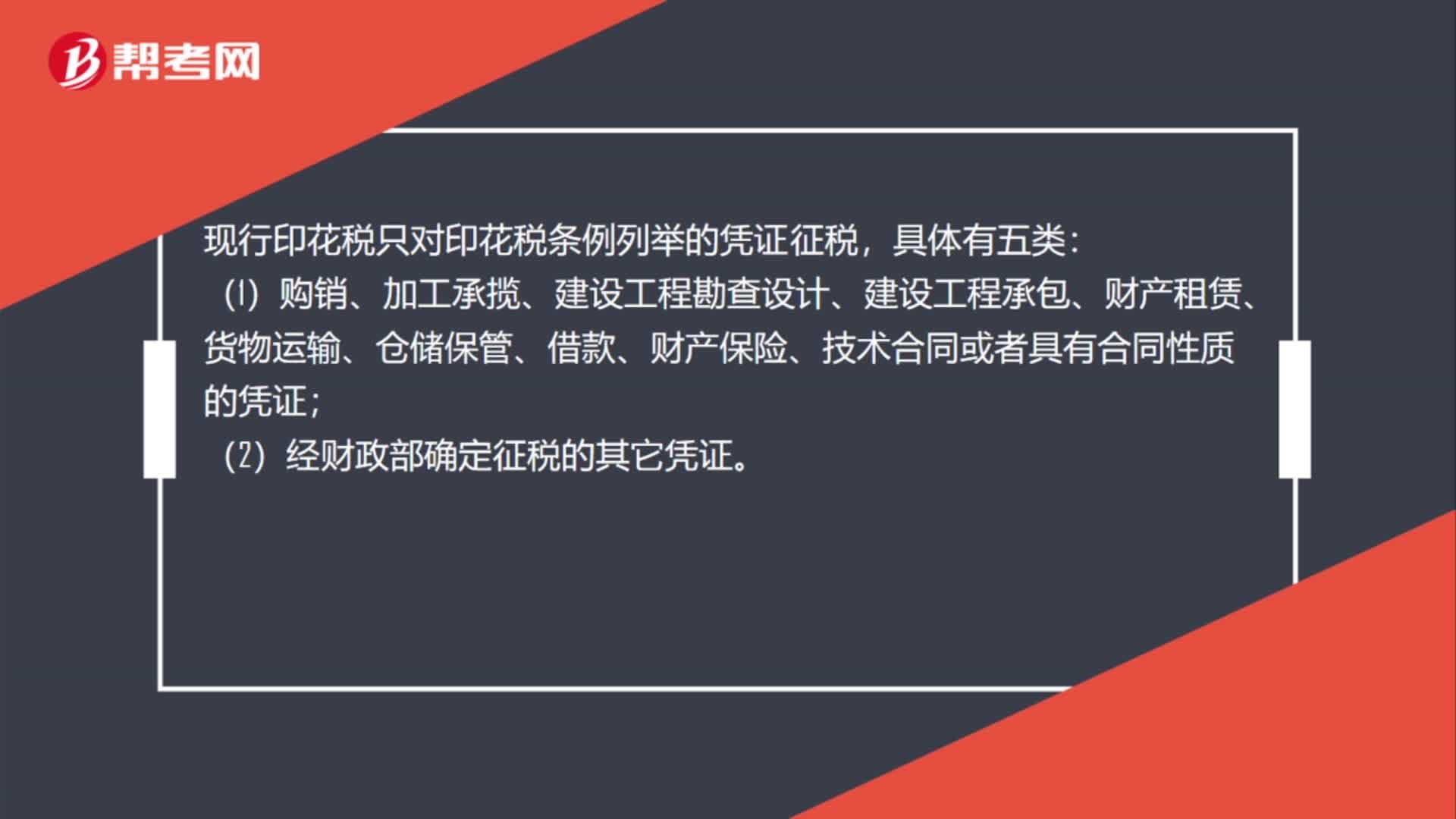

01:13購買無形資產(chǎn)印花稅怎么交?:購買無形資產(chǎn)印花稅怎么交?按照新會計準(zhǔn)則指南規(guī)定,外購?fù)恋厥褂脵?quán)時交納的契稅計入“無形資產(chǎn)”(房地產(chǎn)企業(yè))科目;繳納的印花稅計入“管理費用-印花稅”科目。現(xiàn)行印花稅只對印花稅條例列舉的憑證征稅,(1)購銷、加工承攬、建設(shè)工程勘查設(shè)計、建設(shè)工程承包、財產(chǎn)租賃、貨物運輸、倉儲保管、借款、財產(chǎn)保險、技術(shù)合同或者具有合同性質(zhì)的憑證;(2)經(jīng)財政部確定征稅的其它憑證。(4)營業(yè)賬簿;

01:20

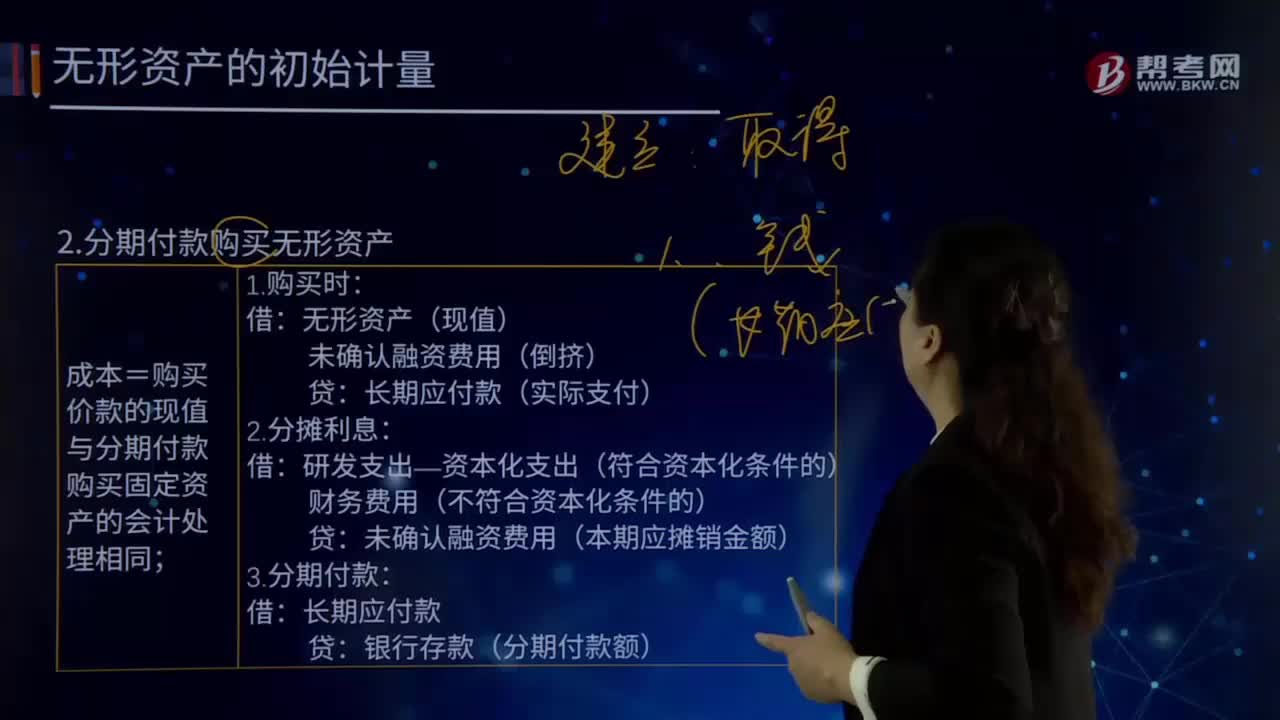

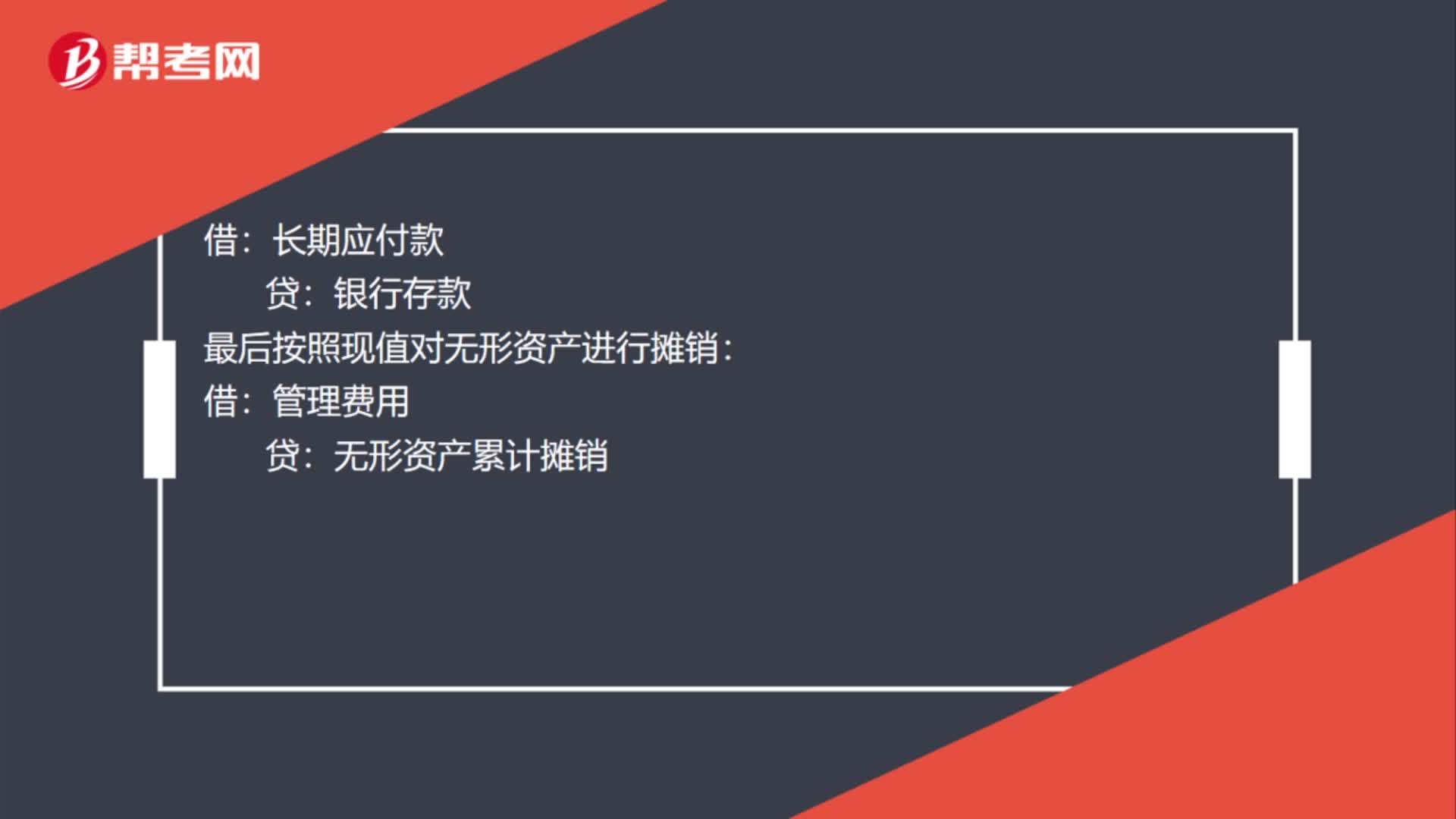

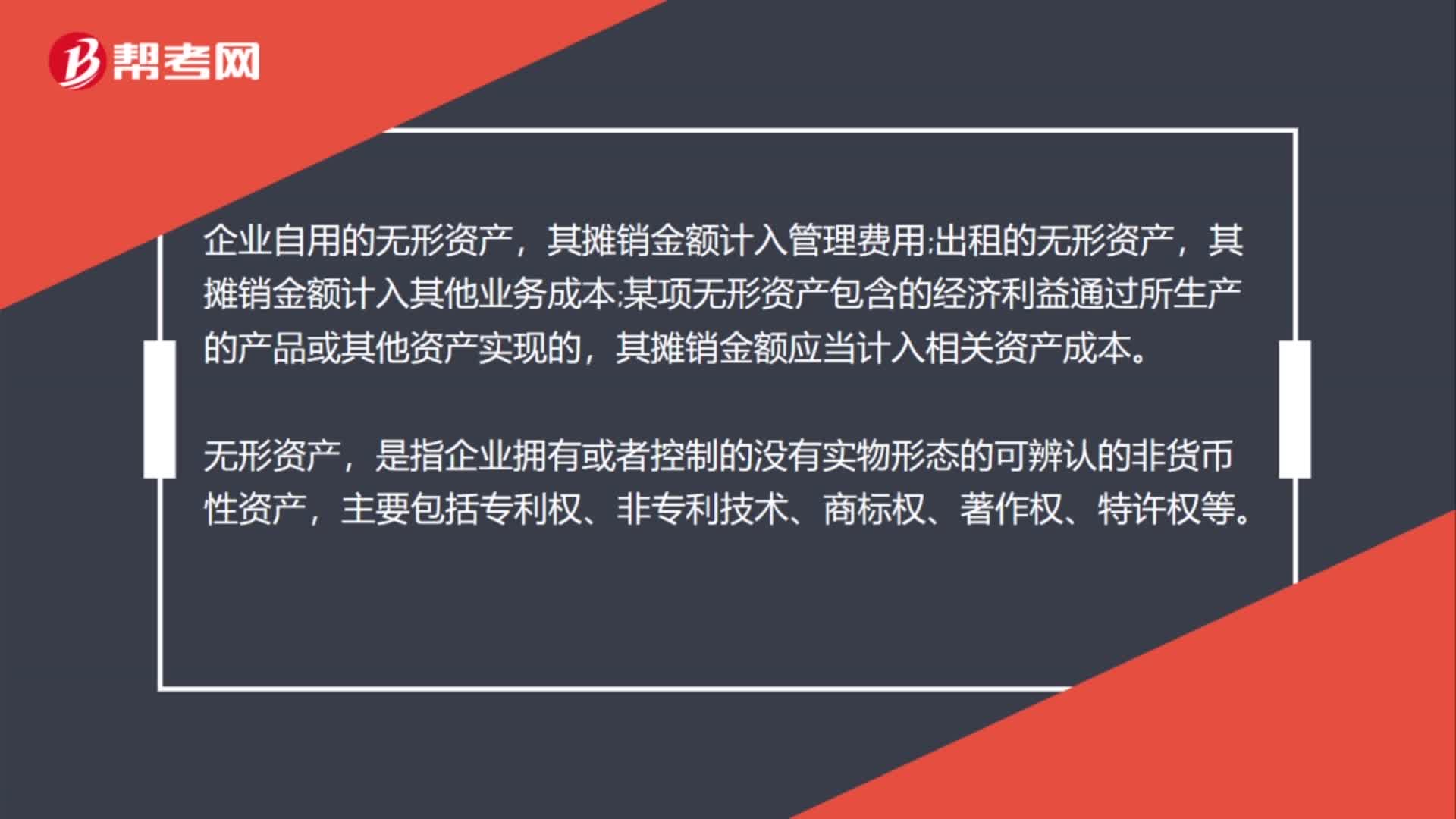

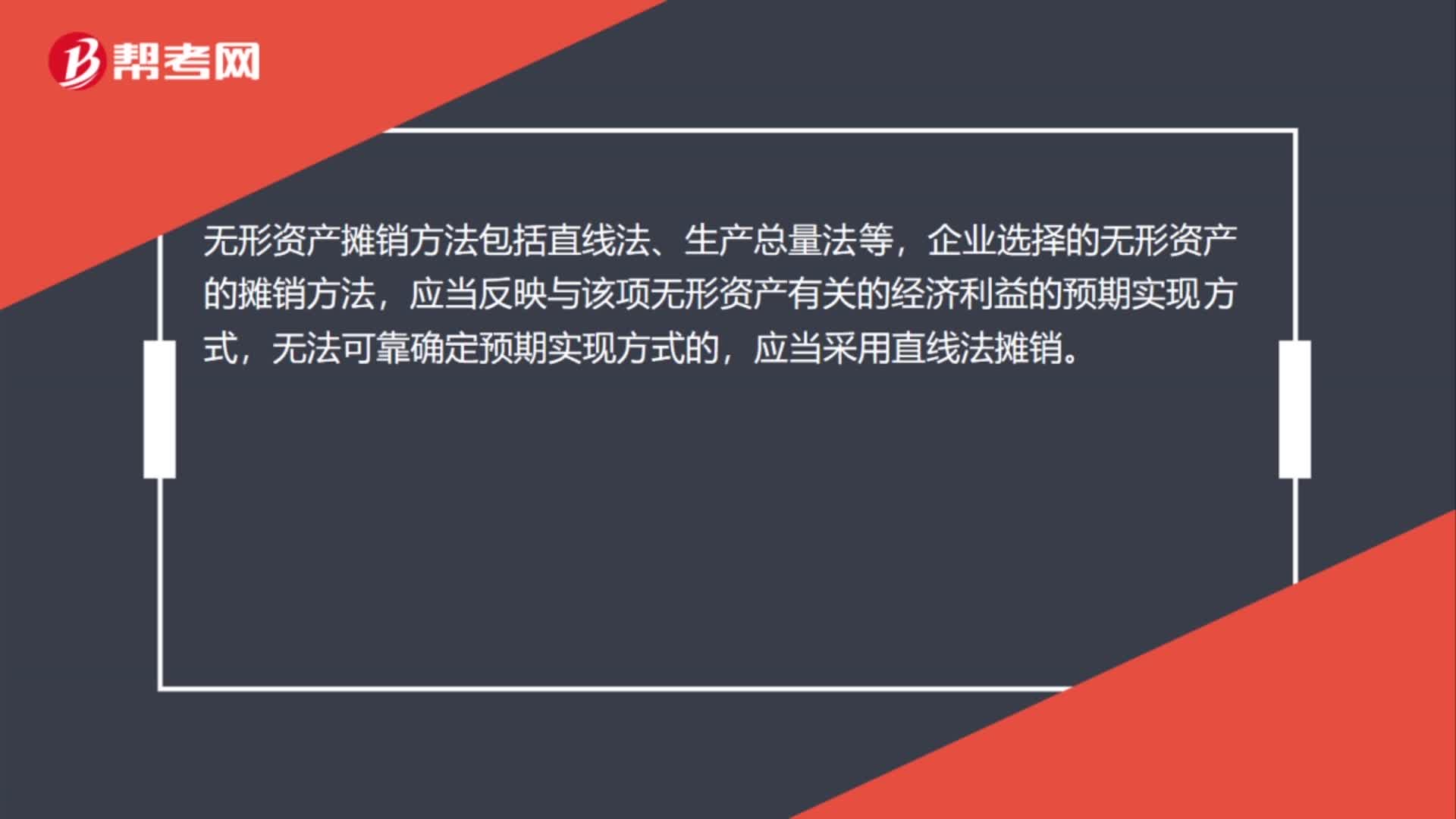

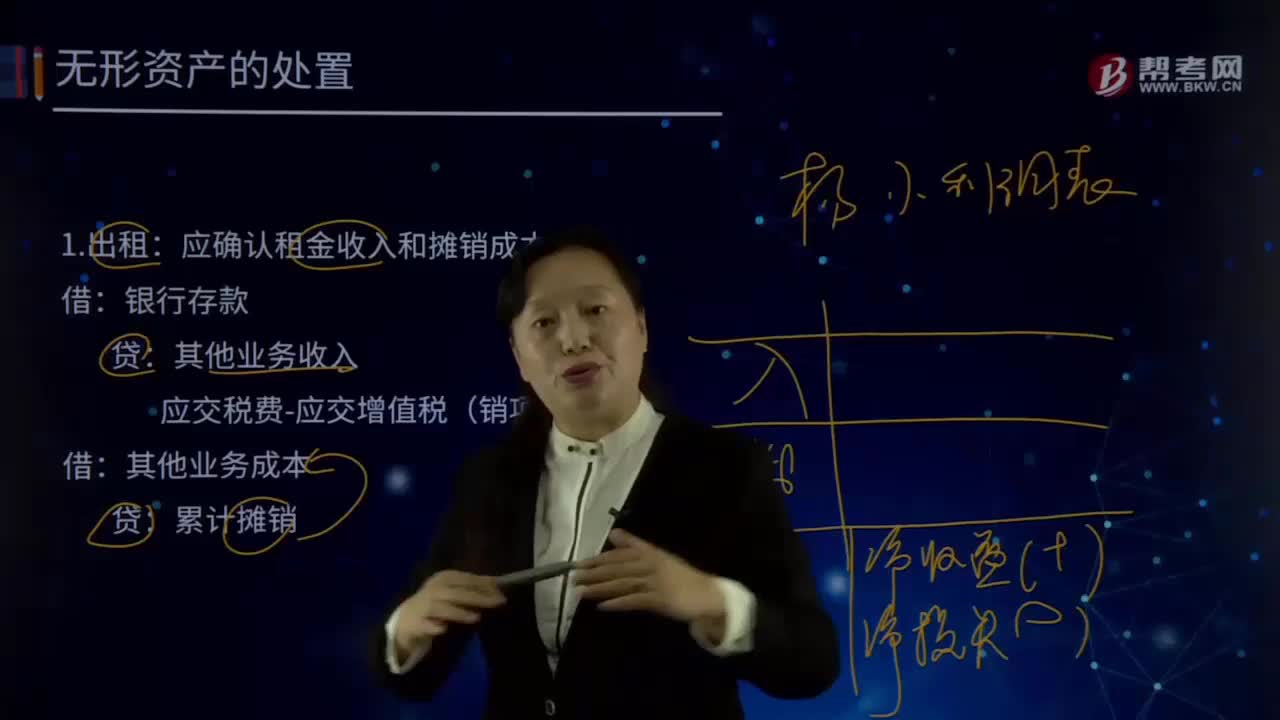

01:20購買無形資產(chǎn)攤銷怎么做分錄?:購買無形資產(chǎn)攤銷怎么做分錄?應(yīng)交稅費-應(yīng)交增值稅-進項稅額:2. 無形資產(chǎn)攤銷,3. 出租的無形資產(chǎn),其他業(yè)務(wù)成本,累計攤銷,無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。企業(yè)選擇的無形資產(chǎn)的攤銷方法應(yīng)當(dāng)反映與該項無形資產(chǎn)有關(guān)的經(jīng)濟利益的預(yù)期實現(xiàn)方式應(yīng)當(dāng)采用直線法攤銷企業(yè)應(yīng)當(dāng)按月對無形資產(chǎn)進行攤銷無形資產(chǎn)的攤銷額一般應(yīng)當(dāng)計入當(dāng)期損益、企業(yè)自用的無形資產(chǎn)其攤銷金額計入管理費用出租的無形資產(chǎn)

01:44

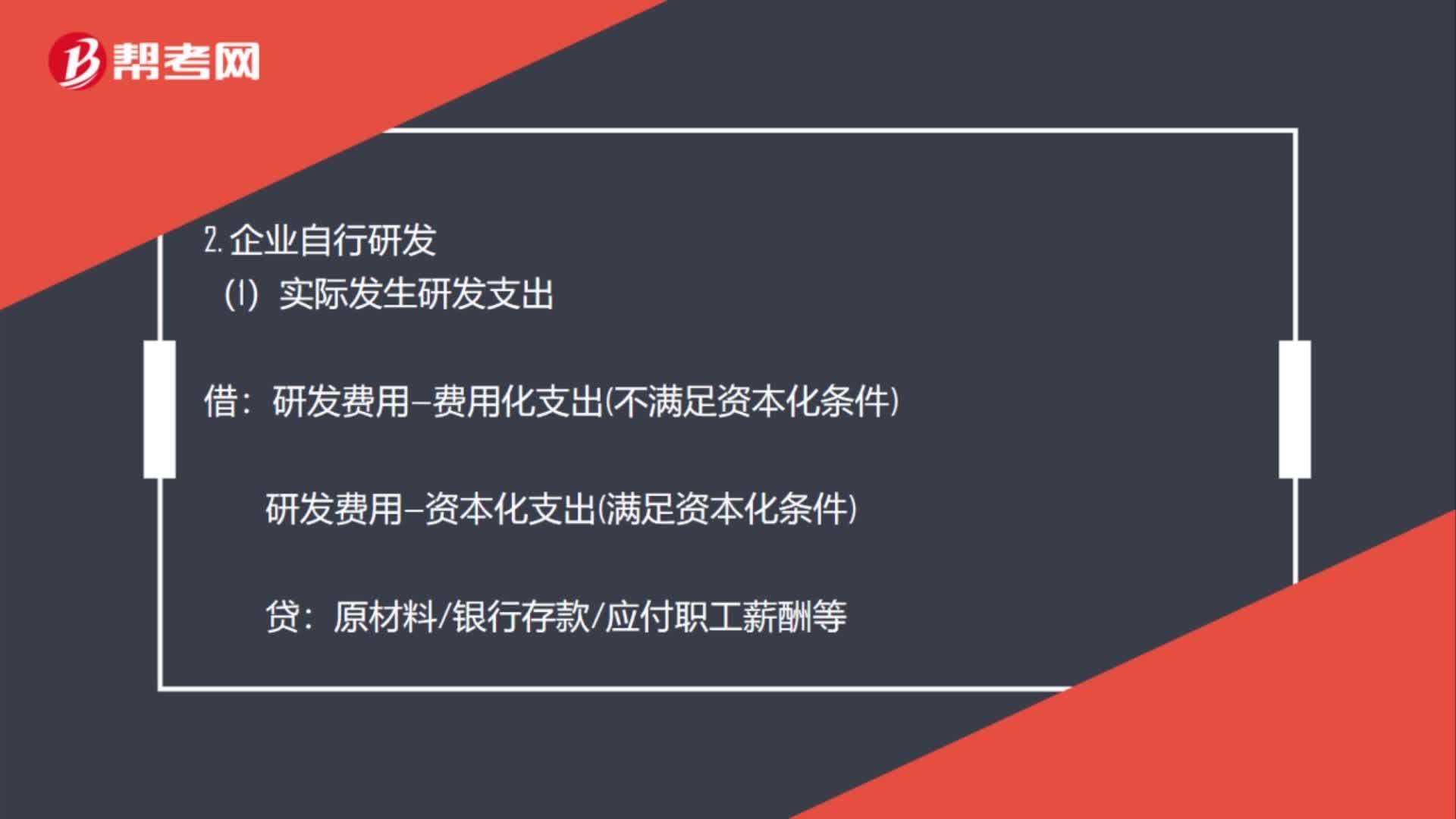

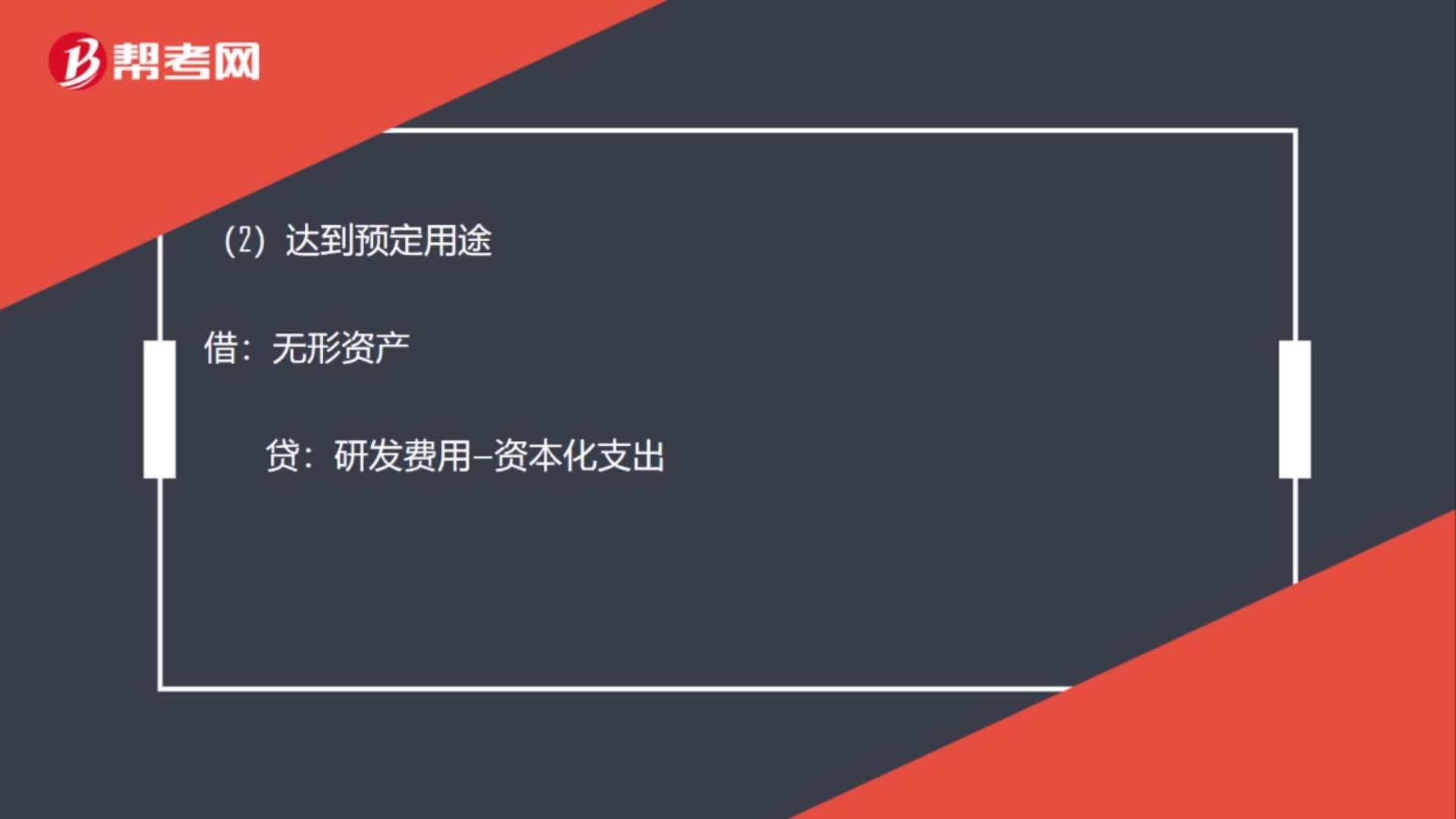

01:44購買無形資產(chǎn)稅費怎么入賬?:購買無形資產(chǎn)稅費怎么入賬?應(yīng)交稅費—應(yīng)交增值稅(進項稅額):研發(fā)費用—費用化支出(不滿足資本化條件)。研發(fā)費用—資本化支出(滿足資本化條件)。原材料銀行存款應(yīng)付職工薪酬等,研發(fā)費用—資本化支出(3)期末費用化支出轉(zhuǎn)出管理費用研發(fā)費用—費用化支出企業(yè)租讓無形資產(chǎn)使用權(quán)形成的租金收入和發(fā)生的相關(guān)費用分別確認(rèn)為其他業(yè)務(wù)收入和其他業(yè)務(wù)成本

02:15

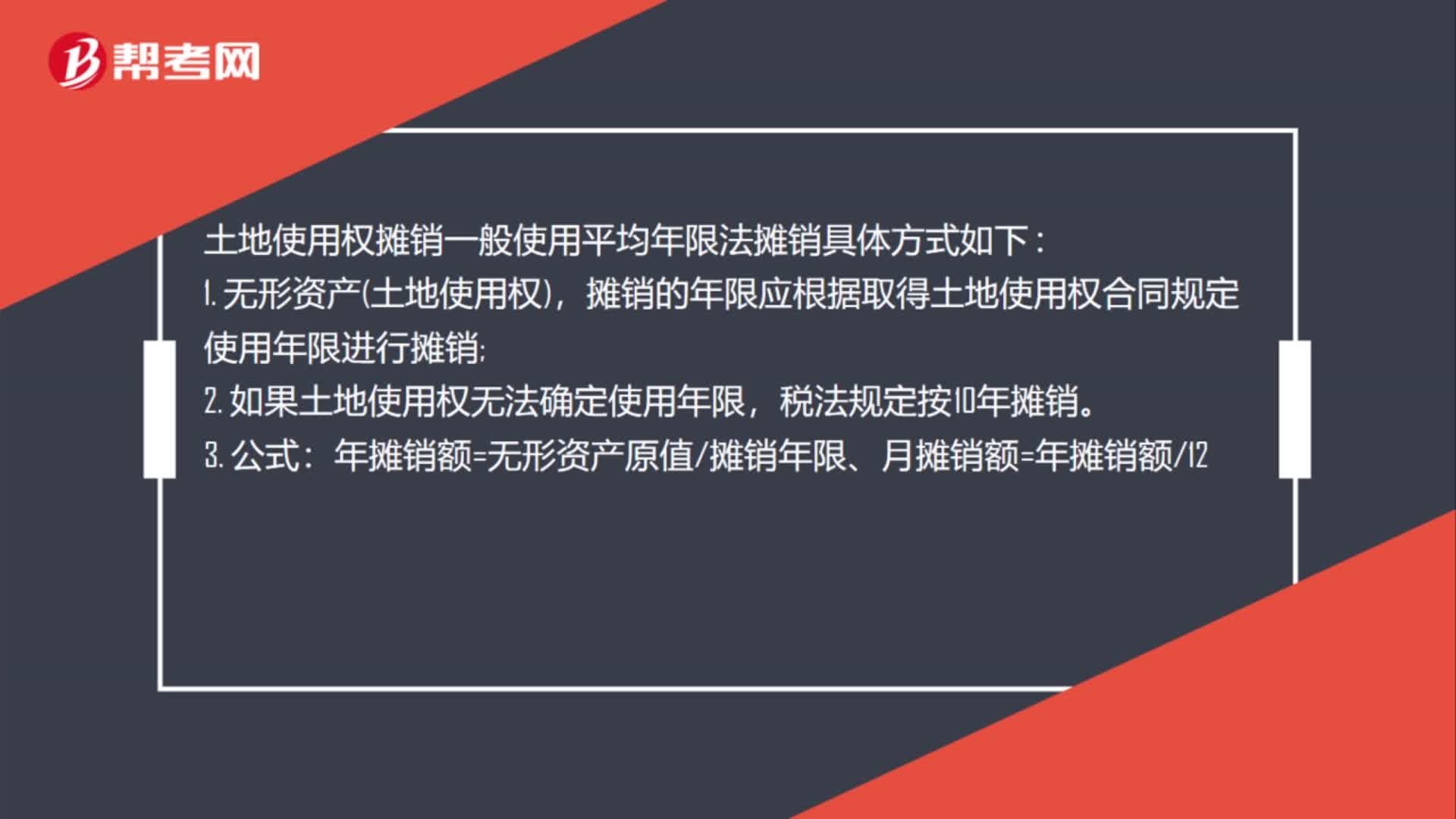

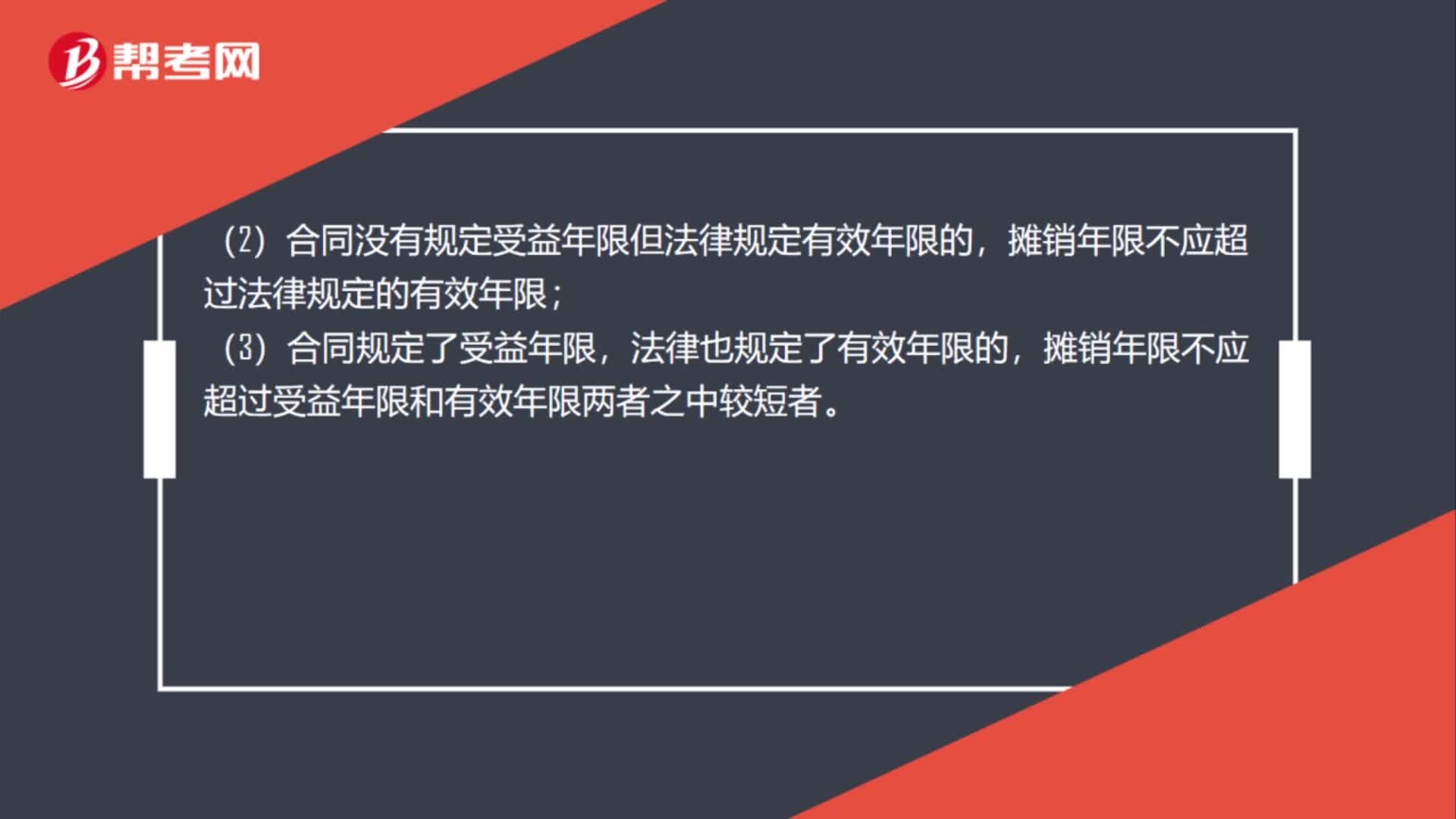

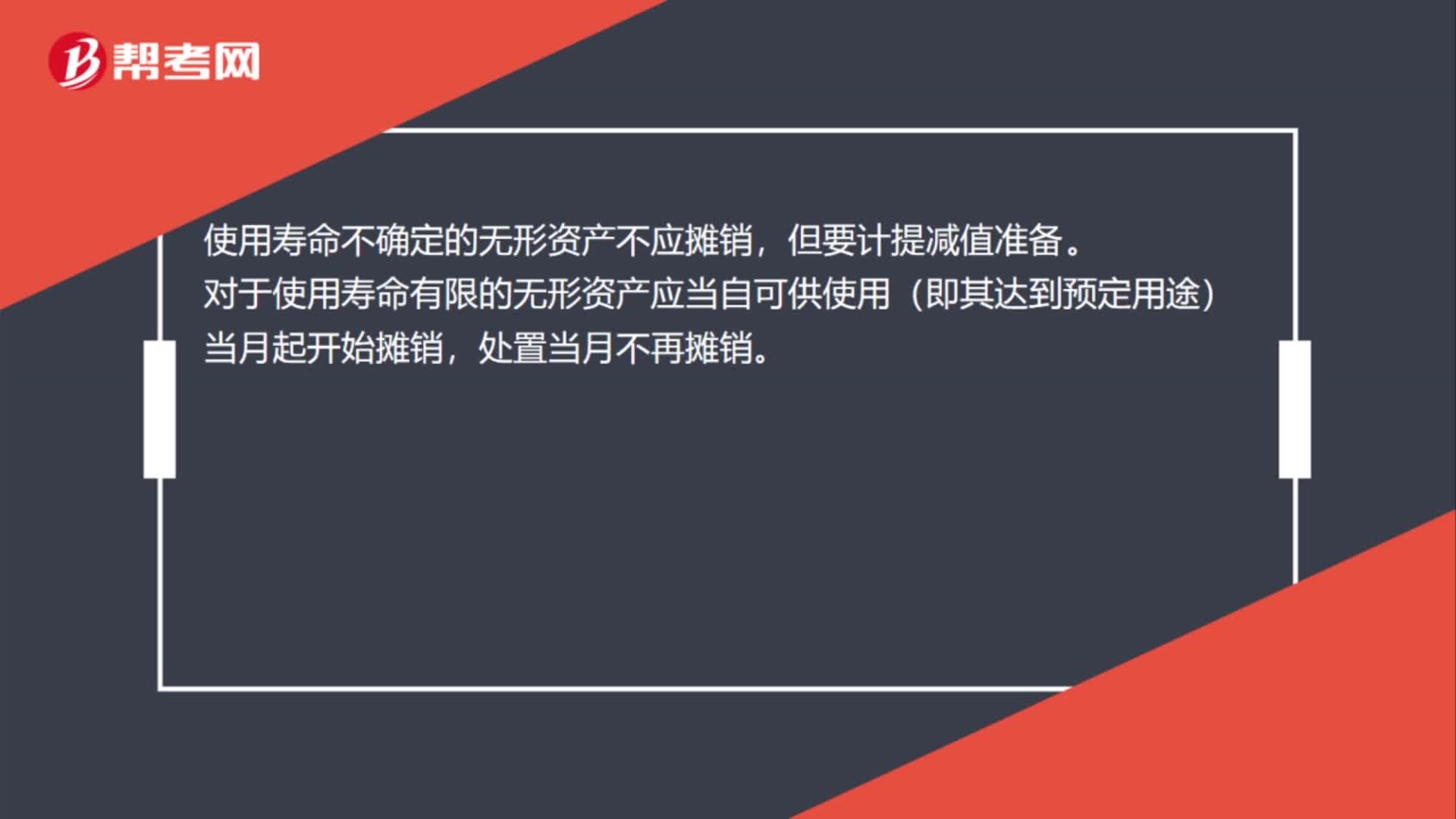

02:15到期的無形資產(chǎn)怎么處理?:如預(yù)計使用年限超過了相關(guān)合同規(guī)定的受益年限或法律規(guī)定的有效年限,該無形資產(chǎn)的攤銷年限按如下原則確定:(1)合同規(guī)定受益年限但法律沒有規(guī)定有效年限的,攤銷年限不應(yīng)超過合同規(guī)定的受益年限;(2)合同沒有規(guī)定受益年限但法律規(guī)定有效年限的,攤銷年限不應(yīng)超過法律規(guī)定的有效年限;攤銷年限不應(yīng)超過受益年限和有效年限兩者之中較短者。(5)無形資產(chǎn)應(yīng)當(dāng)自取得當(dāng)月起在預(yù)計使用年限內(nèi)分期平均攤銷。

01:40

01:40當(dāng)月購入的無形資產(chǎn)怎么攤銷?:當(dāng)月購入的無形資產(chǎn)怎么攤銷?企業(yè)應(yīng)該在購入無形資產(chǎn)當(dāng)月進行攤銷。無形資產(chǎn)攤銷一般采用直線法,攤銷時直接計入累計攤銷的貸方。其攤銷金額計入其他業(yè)務(wù)成本;其攤銷金額應(yīng)當(dāng)計入相關(guān)資產(chǎn)成本。使用壽命不確定的無形資產(chǎn)不應(yīng)攤銷,對于使用壽命有限的無形資產(chǎn)應(yīng)當(dāng)自可供使用(即其達到預(yù)定用途)當(dāng)月起開始攤銷,將無形資產(chǎn)分為期限型無形資產(chǎn)和無期限型無形資產(chǎn)兩大類。期限型無形資產(chǎn),無期限型的無形資產(chǎn)。

01:44

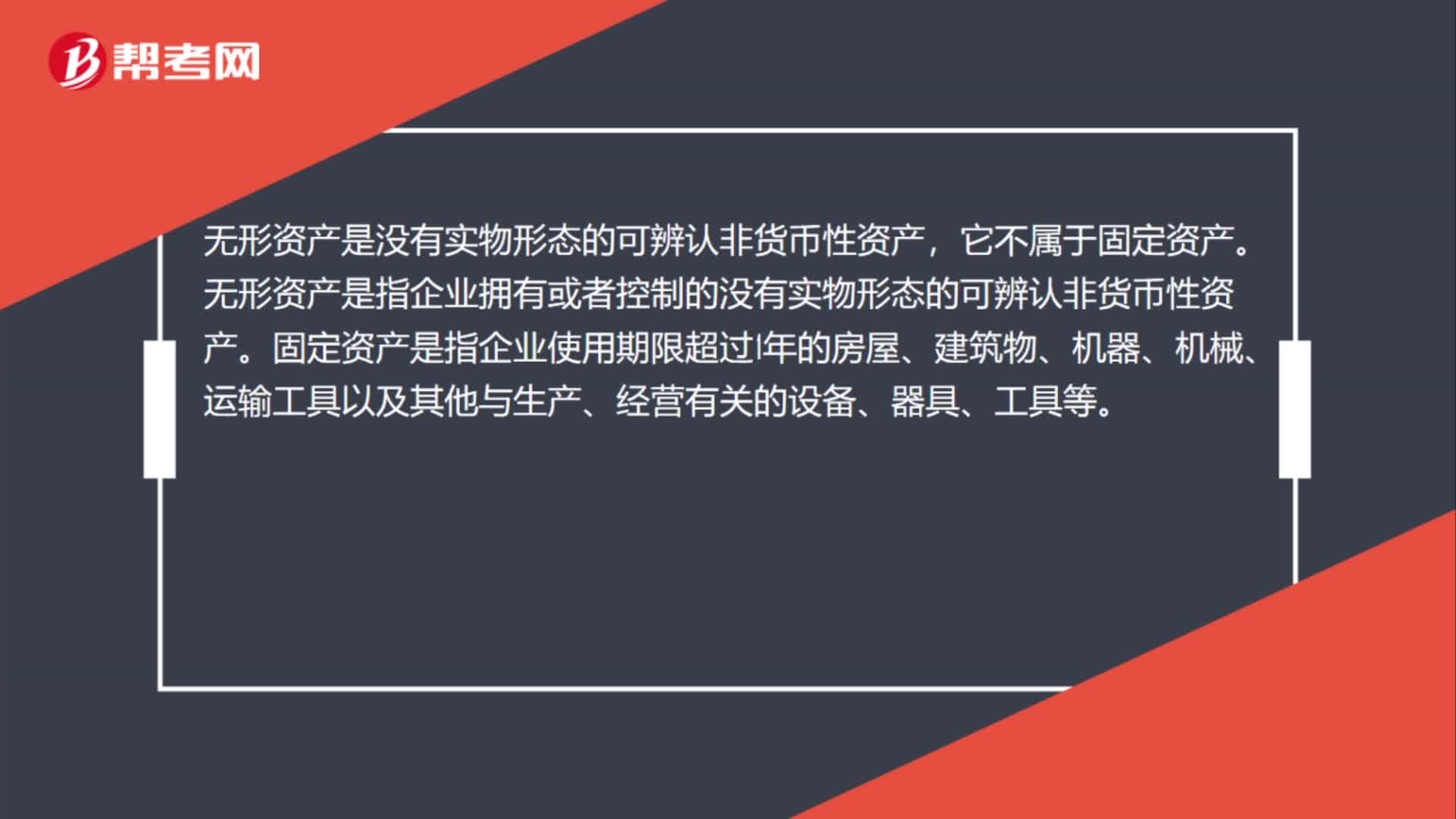

01:44從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?:從固定資產(chǎn)轉(zhuǎn)入無形資產(chǎn)怎么做賬?無形資產(chǎn):固定資產(chǎn)轉(zhuǎn)無形資產(chǎn)的同時:對從前固定資產(chǎn)的累計折舊要轉(zhuǎn)入無形資產(chǎn)的累積待攤科目:累計攤銷。無形資產(chǎn)是沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn),無形資產(chǎn)是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn),應(yīng)作為無形資產(chǎn)入賬,而無形資產(chǎn)不計提折舊,應(yīng)該是攤銷無形資產(chǎn)的價值。無形資產(chǎn)的價值攤銷按你們?nèi)〉玫耐恋厥褂脵?quán)的年限進行攤銷

04:26

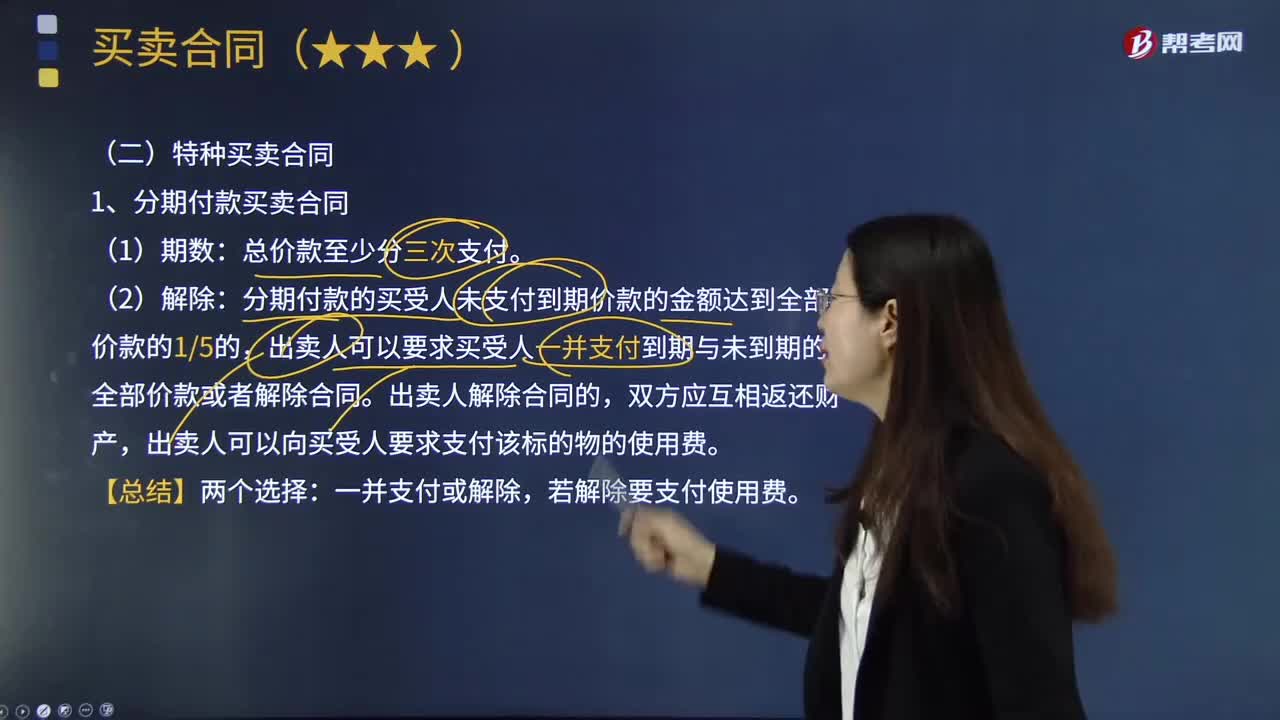

04:26什么是分期付款買賣合同?:什么是分期付款買賣合同?分期付款買賣合同是指買受人將應(yīng)付的總價款,在一定期限內(nèi)分次向出賣人支付的買賣合同。分期付款是一種特殊的買賣形式,分期付款的買受人未支付到期價款的金額達到全部價款的15的,出賣人可以要求買受人一并支付到期與未到期的全部價款或者解除合同。出賣人解除合同的,出賣人可以向買受人要求支付該標(biāo)的物的使用費。即出賣人將買賣標(biāo)的物一般在買受人第一次支付價款時即刻交付給買受人。

01:29

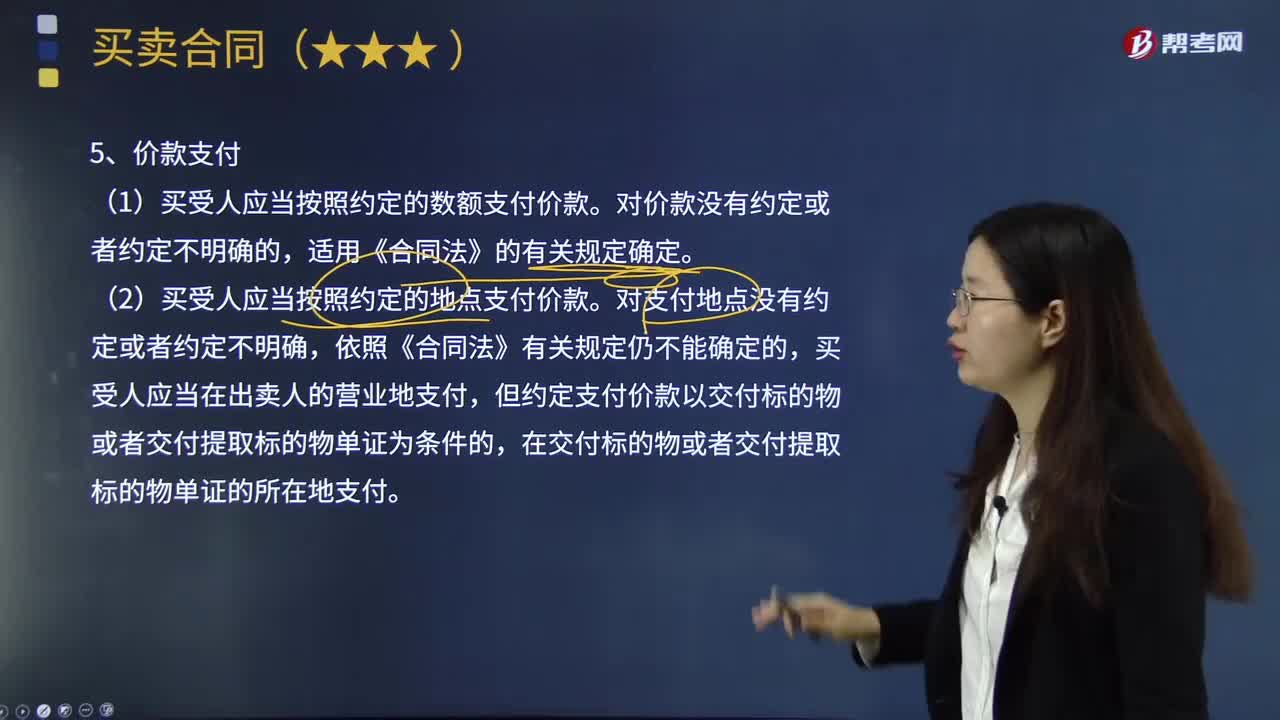

01:29買受人應(yīng)當(dāng)怎樣支付價款?:買受人應(yīng)當(dāng)怎樣支付價款?(1)買受人應(yīng)當(dāng)按照約定的數(shù)額支付價款。(2)買受人應(yīng)當(dāng)按照約定的地點支付價款。但約定支付價款以交付標(biāo)的物或者交付提取標(biāo)的物單證為條件的,(3)買受人應(yīng)當(dāng)按照約定的時間支付價款。即以合同規(guī)定或依法確定的買受人支付價款地點的市場價格為依據(jù),確認(rèn)買受人應(yīng)支付價款的數(shù)額。按照標(biāo)的物交付時的價格計算買受人應(yīng)支付價款的數(shù)額;按原價格計算買受人應(yīng)支付價款的數(shù)額;

06:59

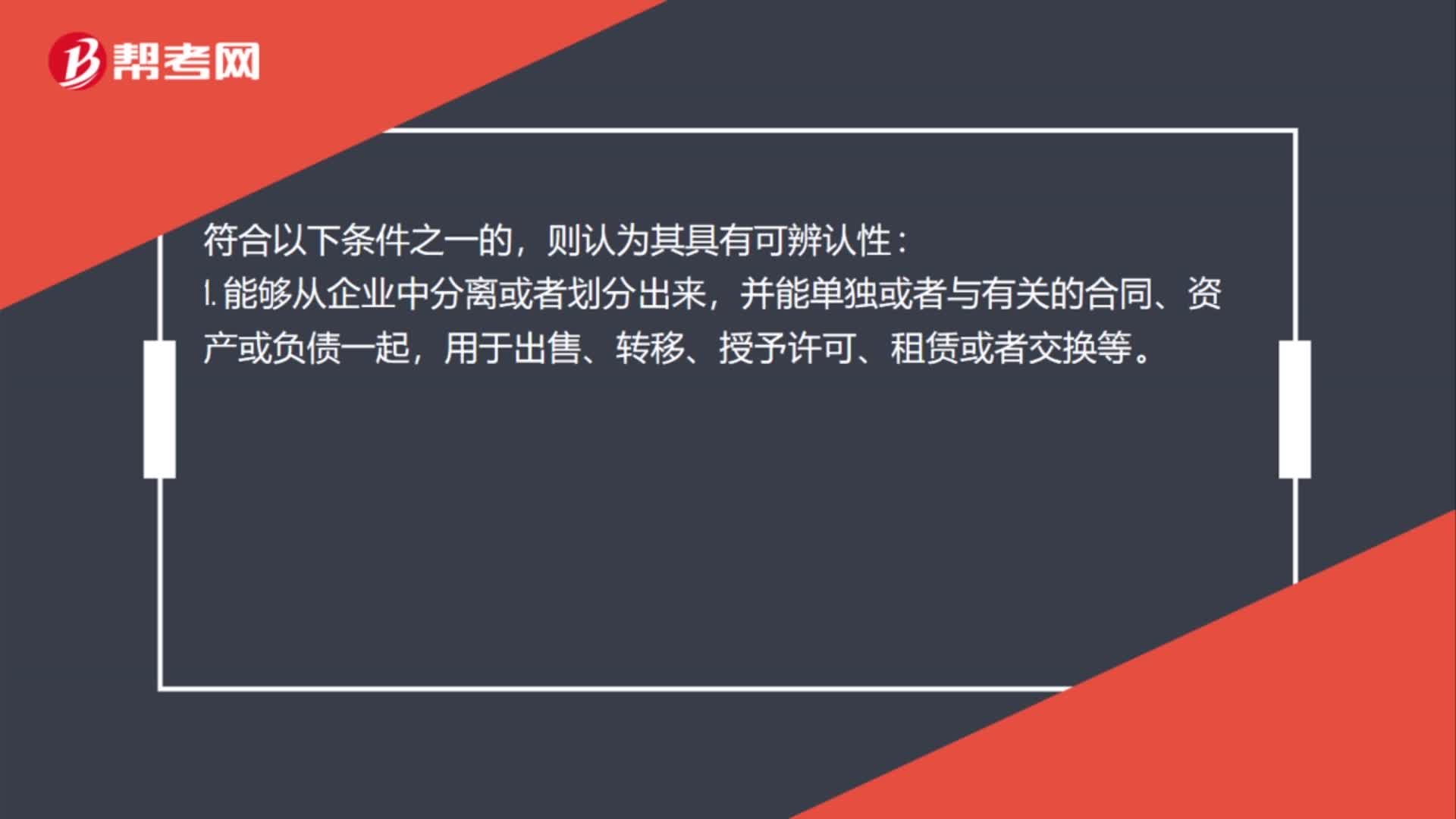

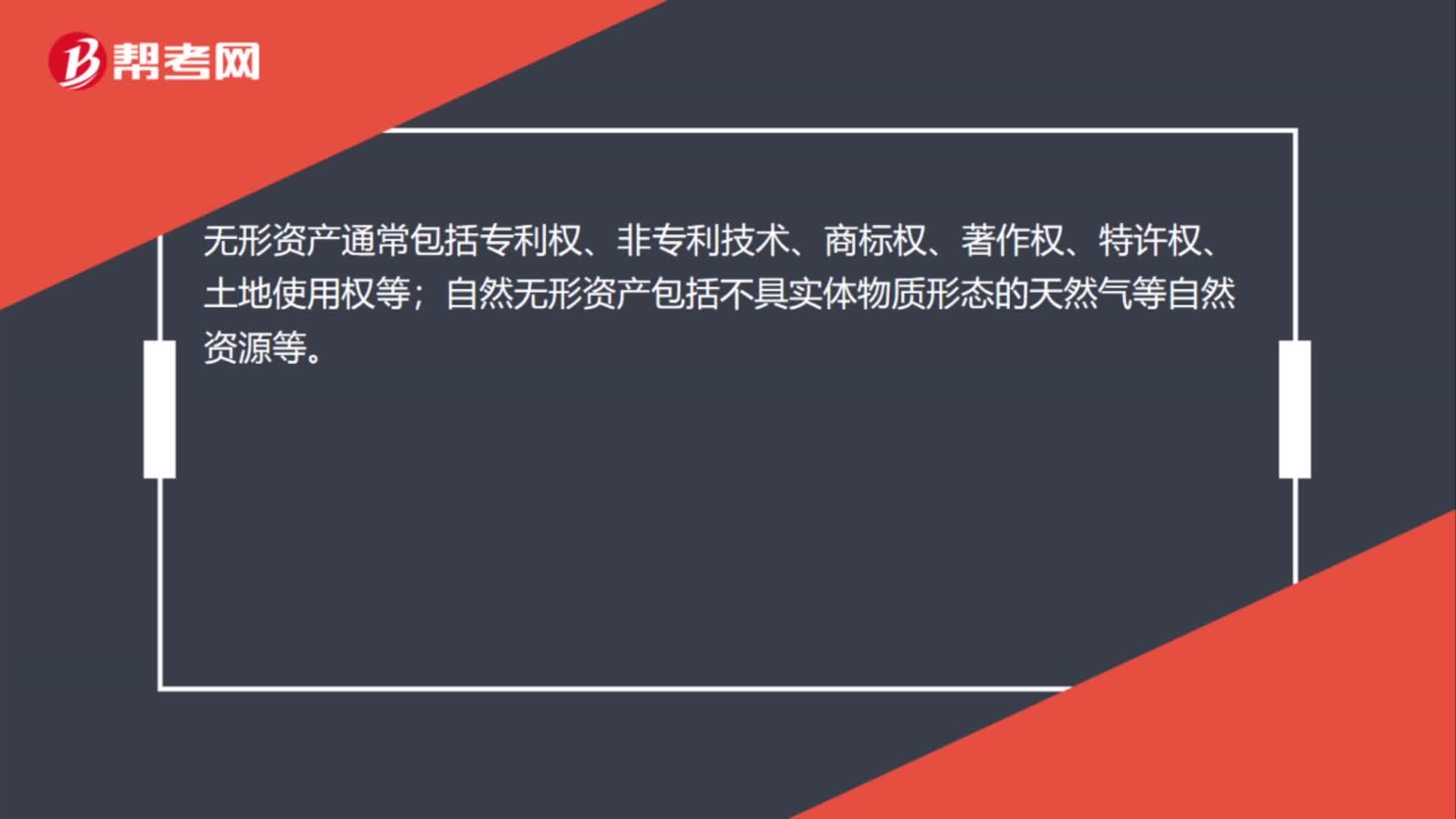

06:59怎樣處理無形資產(chǎn)?:無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權(quán)、商標(biāo)權(quán)等稱為無形資產(chǎn)。應(yīng)確認(rèn)租金收入和攤銷成本:應(yīng)交稅費-應(yīng)交增值稅(銷項稅額),資產(chǎn)處置損益(借差,應(yīng)交稅費-應(yīng)交增值稅(銷項稅額)。累計攤銷:無形資產(chǎn)減值準(zhǔn)備:

02:24

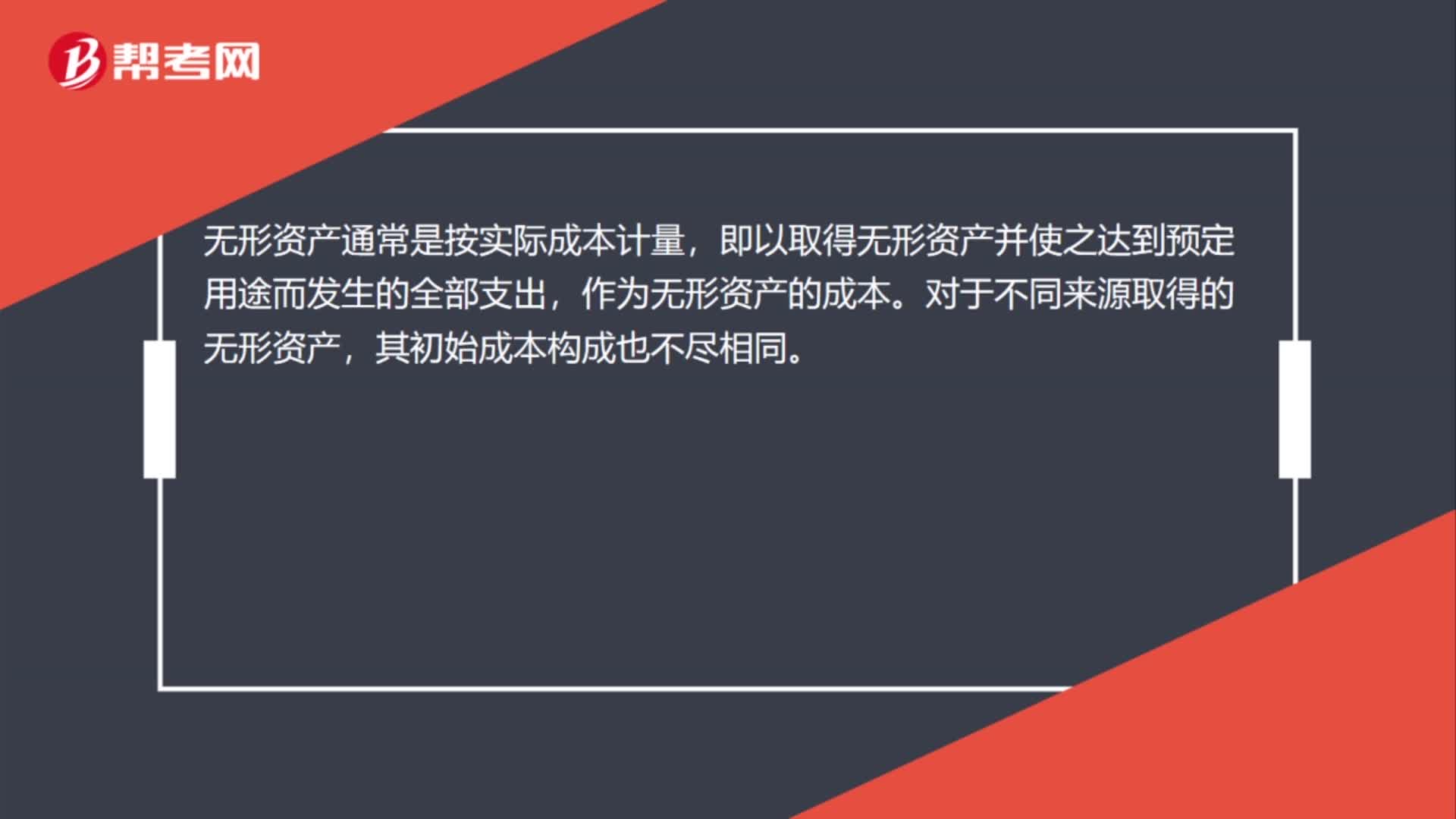

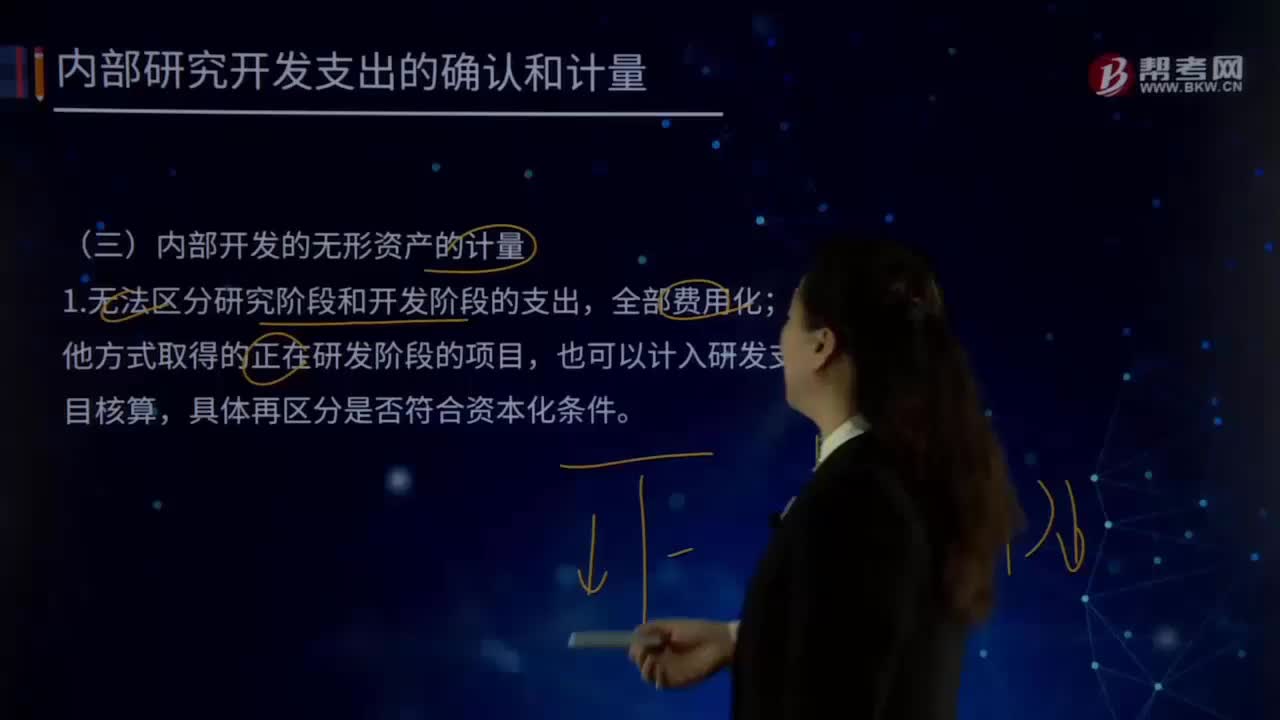

02:24內(nèi)部開發(fā)的無形資產(chǎn)是怎樣進行計量的?:2.無形資產(chǎn)的成本=達到預(yù)定用途前一切必要的支出:達到預(yù)定用途前發(fā)生的無效和初始運作損失、培訓(xùn)費、其他間接費用”由可直接歸屬于該資產(chǎn)的創(chuàng)造、生產(chǎn)并使該資產(chǎn)能夠以管理層預(yù)定的方式運作的所有必要支出組成,開發(fā)該無形資產(chǎn)時耗費的材料、勞務(wù)成本、注冊費。在開發(fā)該無形資產(chǎn)過程中使用的其他專利權(quán)和特許權(quán)的攤銷。以及按照借款費用的處理原則可資本化的利息支出。

04:25

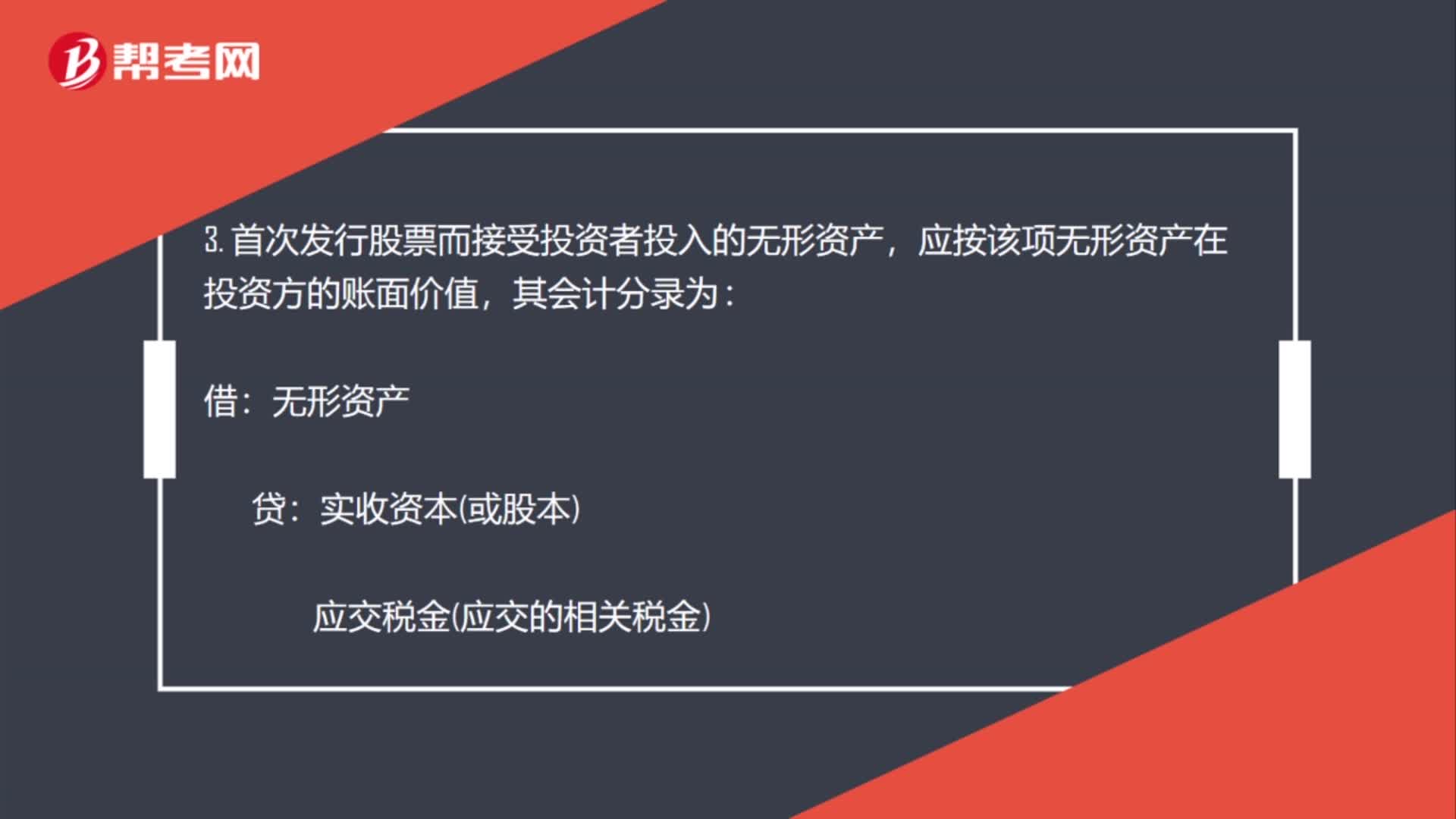

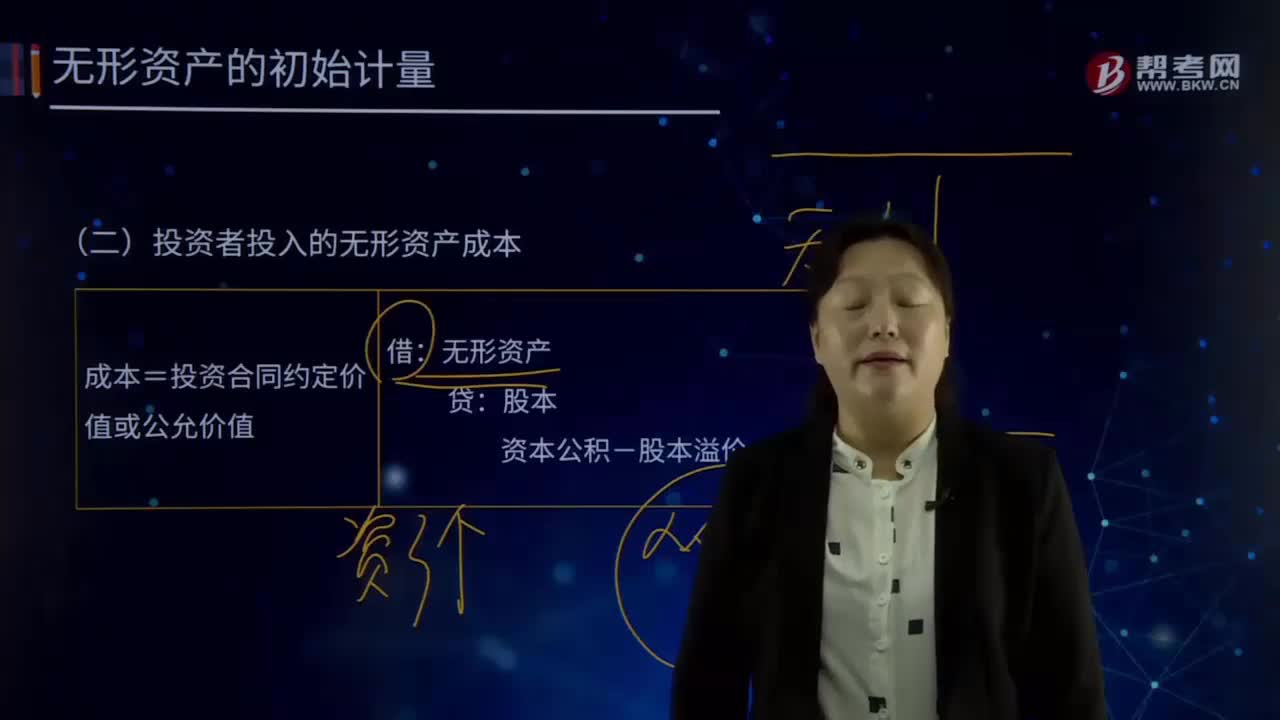

04:25怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?:怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,投資者投入無形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

05:27

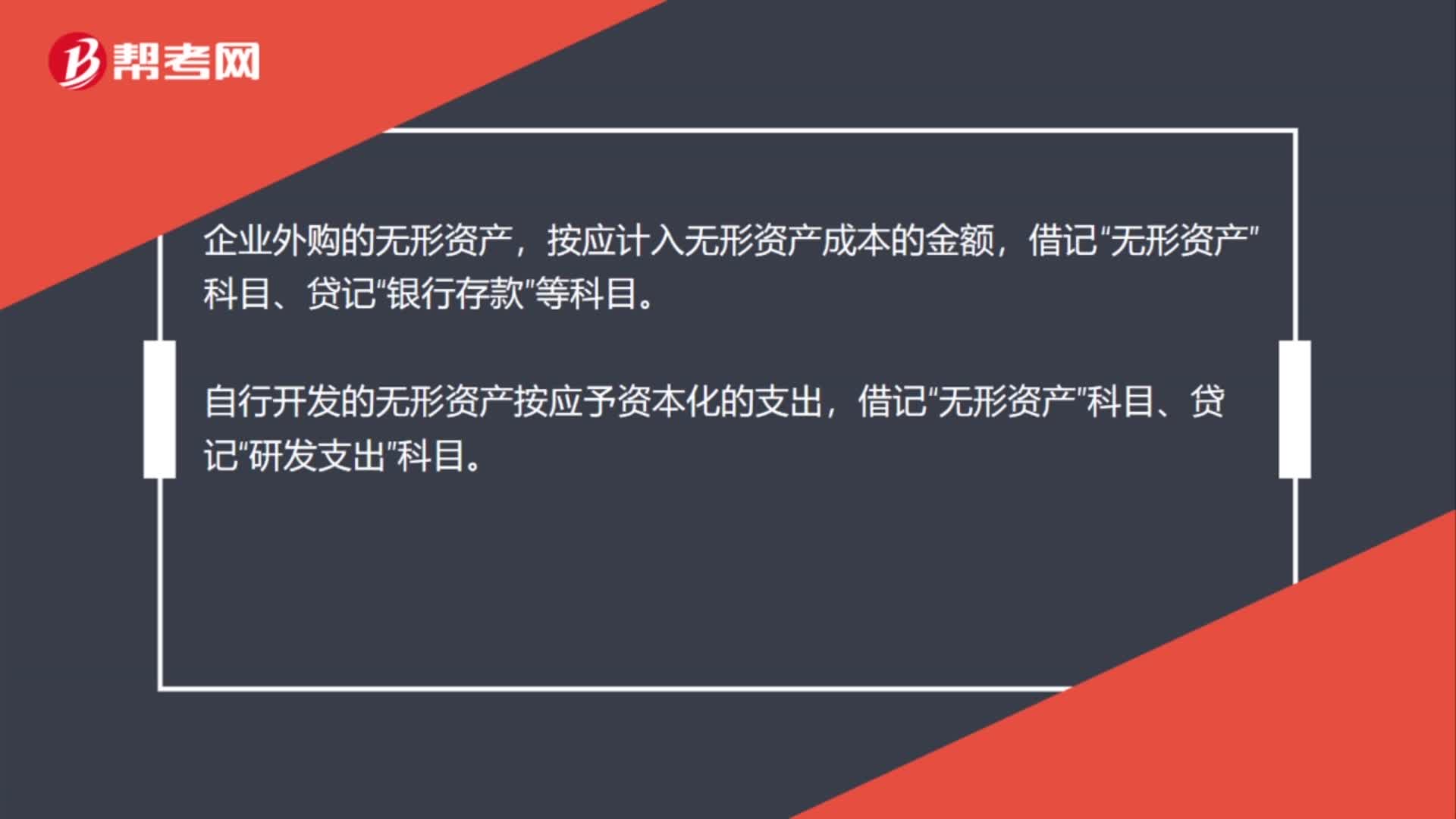

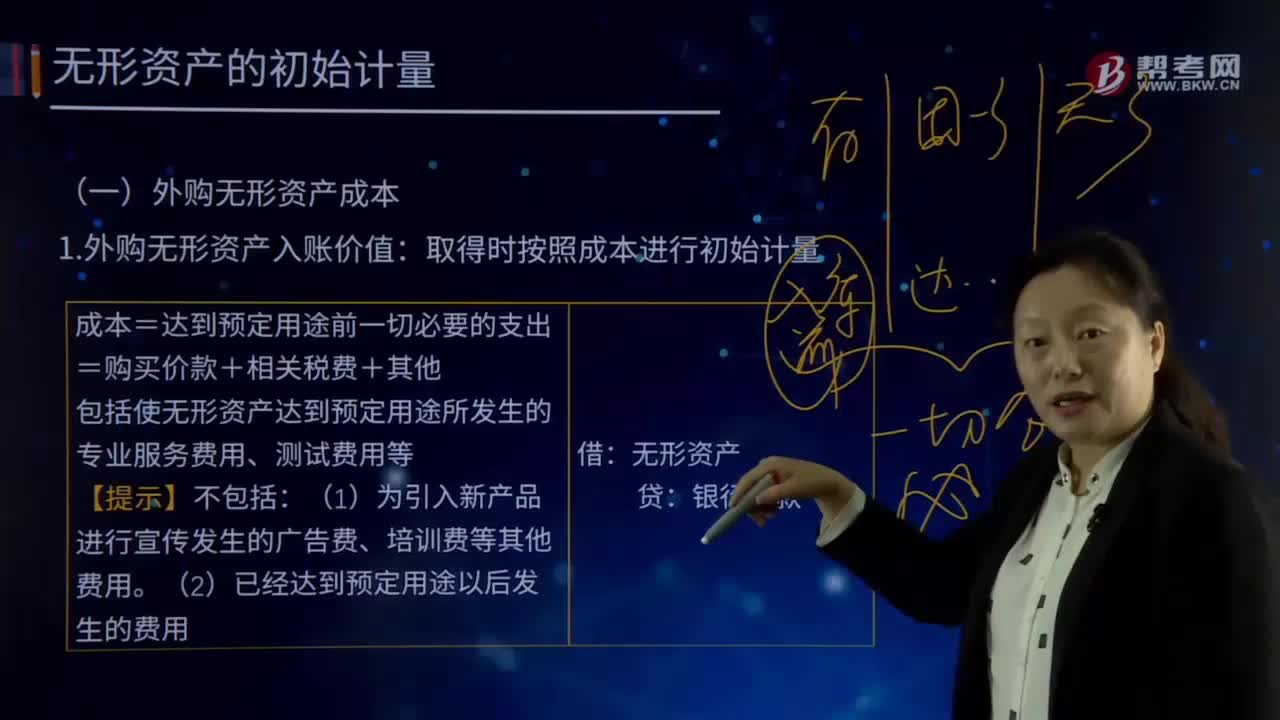

05:27怎樣在取得外購無形資產(chǎn)入賬價值時按照成本進行初始計量?:怎樣在取得外購無形資產(chǎn)入賬價值時按照成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,會計上通常將無形資產(chǎn)作狹義的理解,即將專利權(quán)、商標(biāo)權(quán)等稱為無形資產(chǎn)。成本=達到預(yù)定用途前一切必要的支出:=購買價款+相關(guān)稅費+其他。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日