下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:38

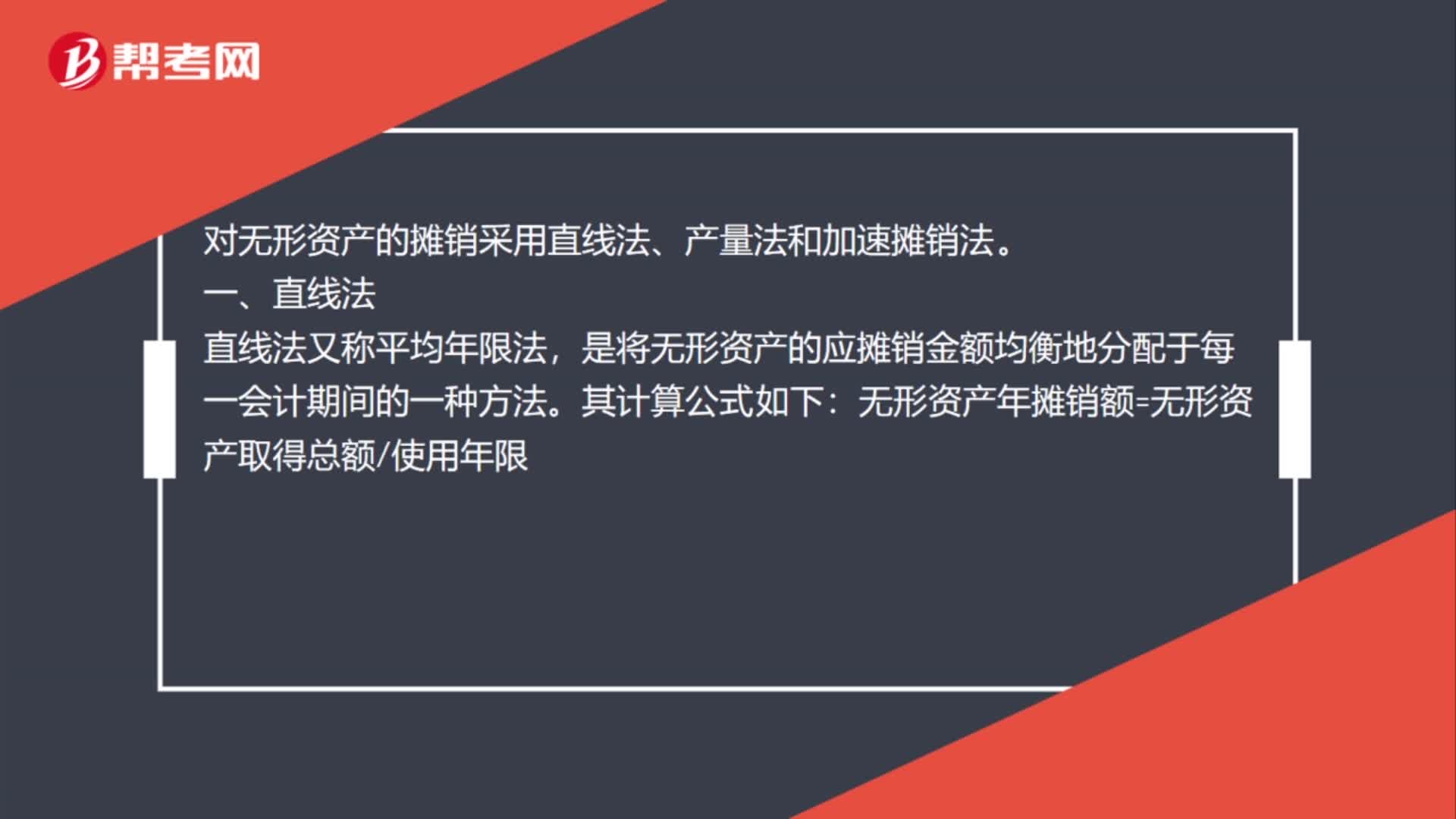

01:38錯賬調整無形資產怎么攤銷?:錯賬調整無形資產怎么攤銷?累計攤銷。累計攤銷本屬于無形資產備抵科目,對無形資產的攤銷采用直線法、產量法和加速攤銷法:是將無形資產的應攤銷金額均衡地分配于每一會計期間的一種方法:無形資產年攤銷額=無形資產取得總額使用年限,產量法是指按無形資產在整個使用期間所提供的產量為基礎來計算應攤銷額的一種方法。它是以每單位產量耗費的無形資產價值相等為前提的

01:44

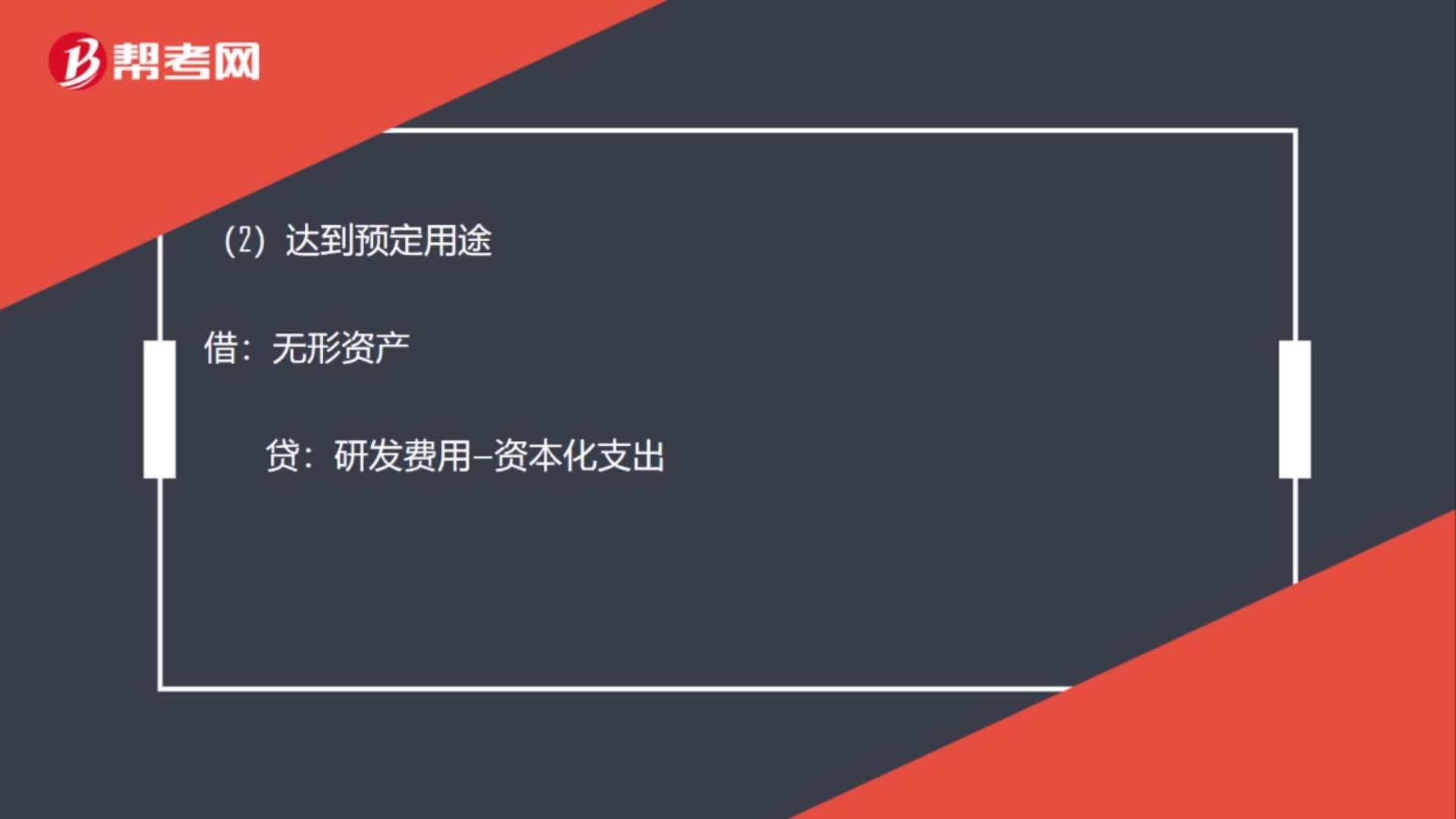

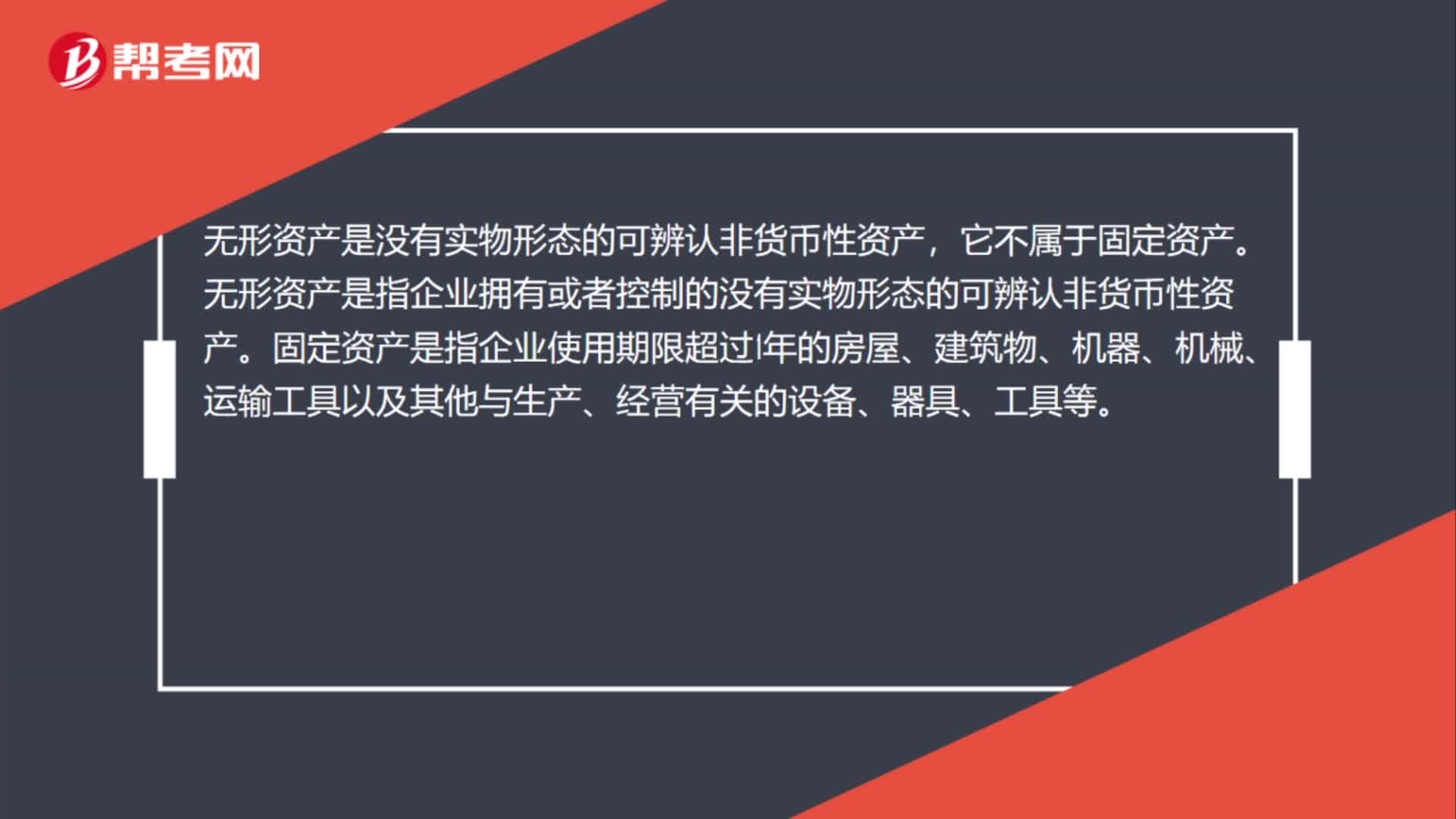

01:44從固定資產轉入無形資產怎么做賬?:從固定資產轉入無形資產怎么做賬?無形資產:固定資產轉無形資產的同時:對從前固定資產的累計折舊要轉入無形資產的累積待攤科目:累計攤銷。無形資產是沒有實物形態(tài)的可辨認非貨幣性資產,無形資產是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產,應作為無形資產入賬,而無形資產不計提折舊,應該是攤銷無形資產的價值。無形資產的價值攤銷按你們取得的土地使用權的年限進行攤銷

01:54

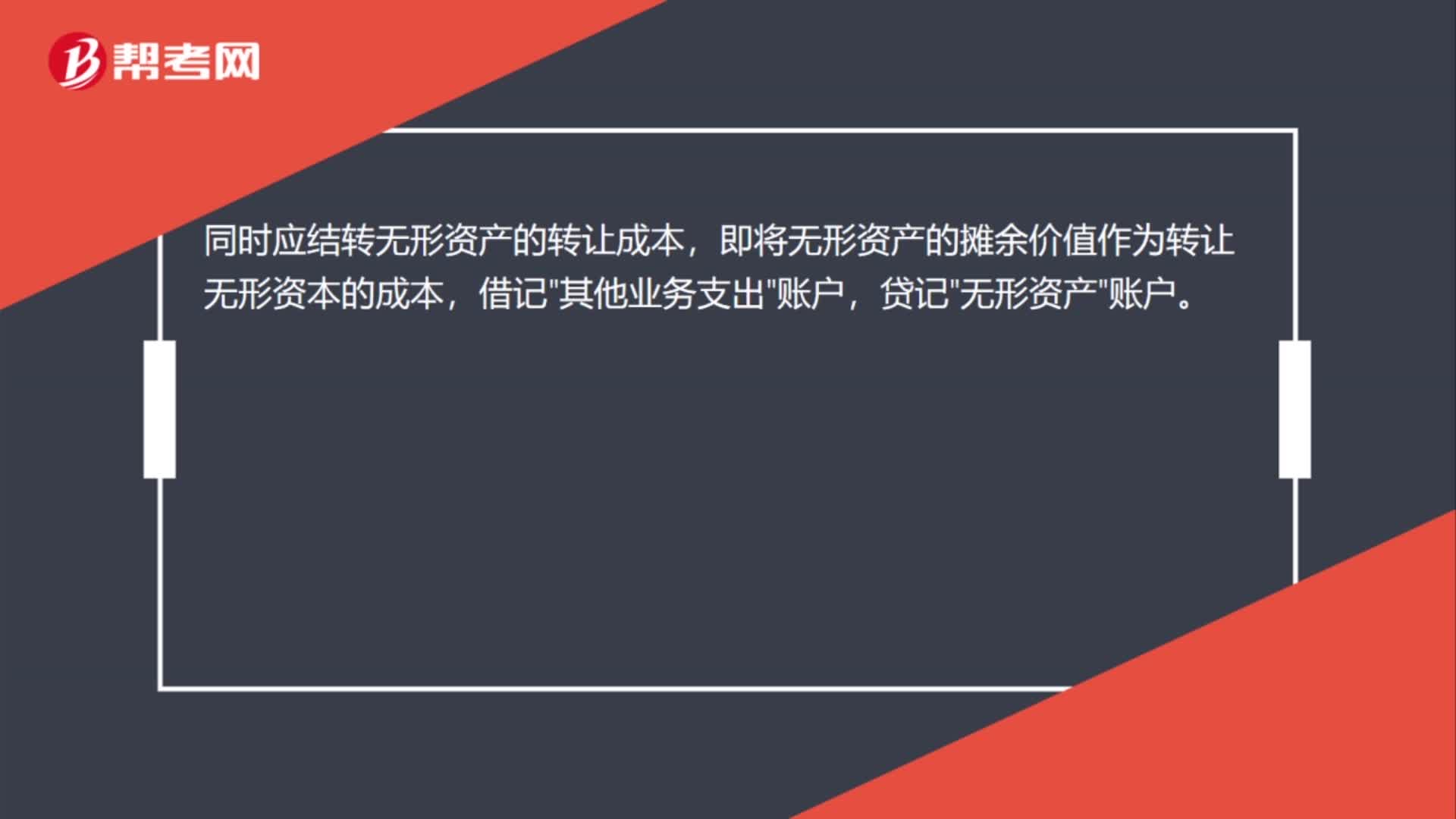

01:54處置無形資產怎么結轉成本?:處置無形資產怎么結轉成本?同時企業(yè)應結轉無形資產的成本。企業(yè)轉讓無形資產的所有權,也就是企業(yè)將在法律規(guī)定的范圍內對其無形資產所享有的占有、使用、收益、處分的權利轉讓給受讓方。企業(yè)應按實際取得的轉讓收入,同時應結轉無形資產的轉讓成本,即將無形資產的攤余價值作為轉讓無形資本的成本,借記"其他業(yè)務支出"賬戶,貸記"無形資產"賬戶。企業(yè)轉讓無形資產的使用權時。

00:38

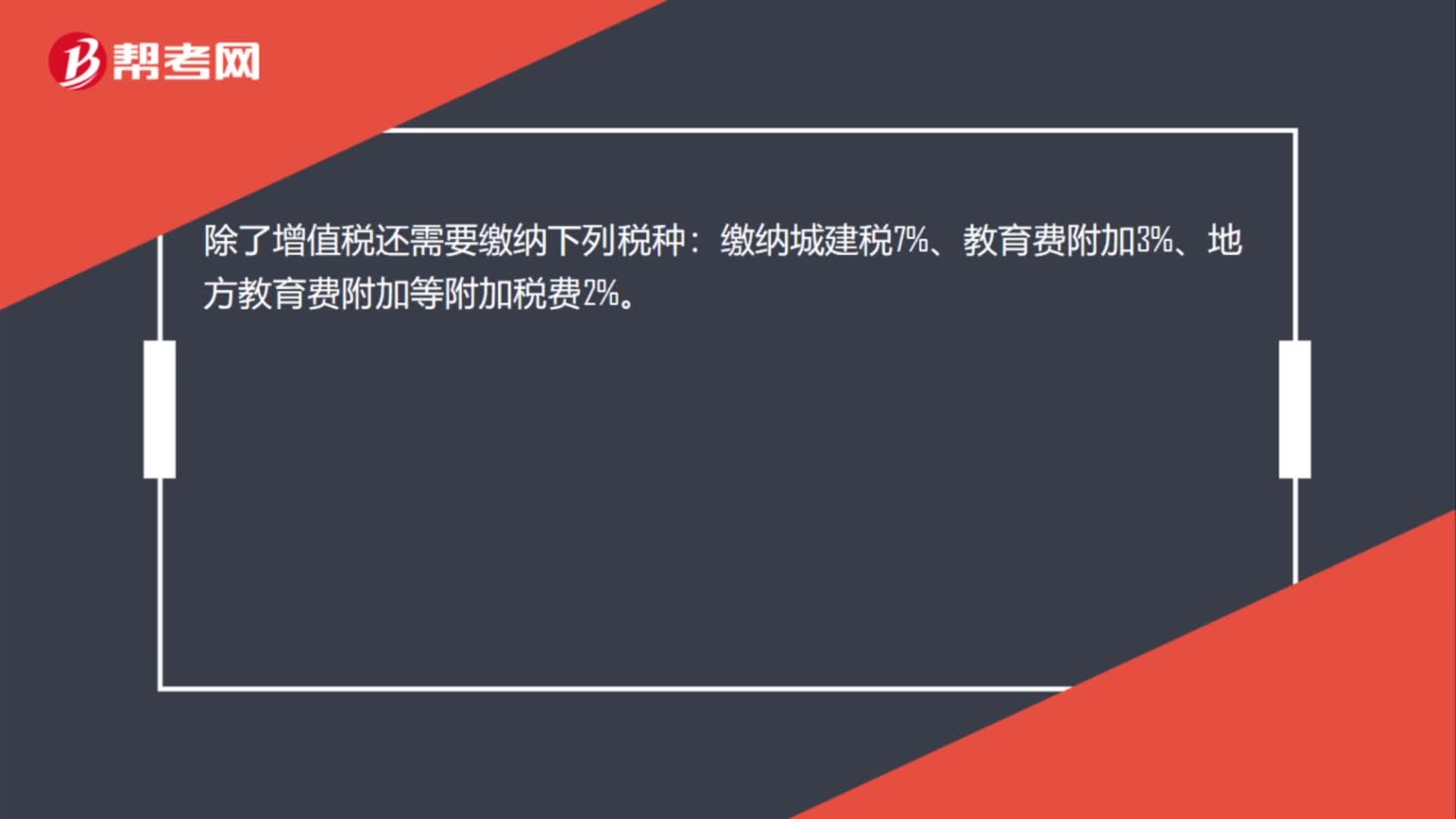

00:38處置無形資產有相關稅費怎么處理?:處置無形資產有相關稅費怎么處理?處置無形資產要按5%交納營業(yè)稅,一般企業(yè)要依法繳納25%的企業(yè)所得稅,高新技術企業(yè)按15%稅率計征企業(yè)所得稅,小型微利企業(yè)按20%的優(yōu)惠稅率計征企業(yè)所得稅,其中年度所得額6萬元以下的實際按10%計征。對外轉讓無形資產的核算。企業(yè)出售無形資產時,應按實際收到的金額借記“按已計提的累計攤銷額,累計攤銷”應交稅費——應交增值稅(銷項稅額)“按其差額貸記”

00:58

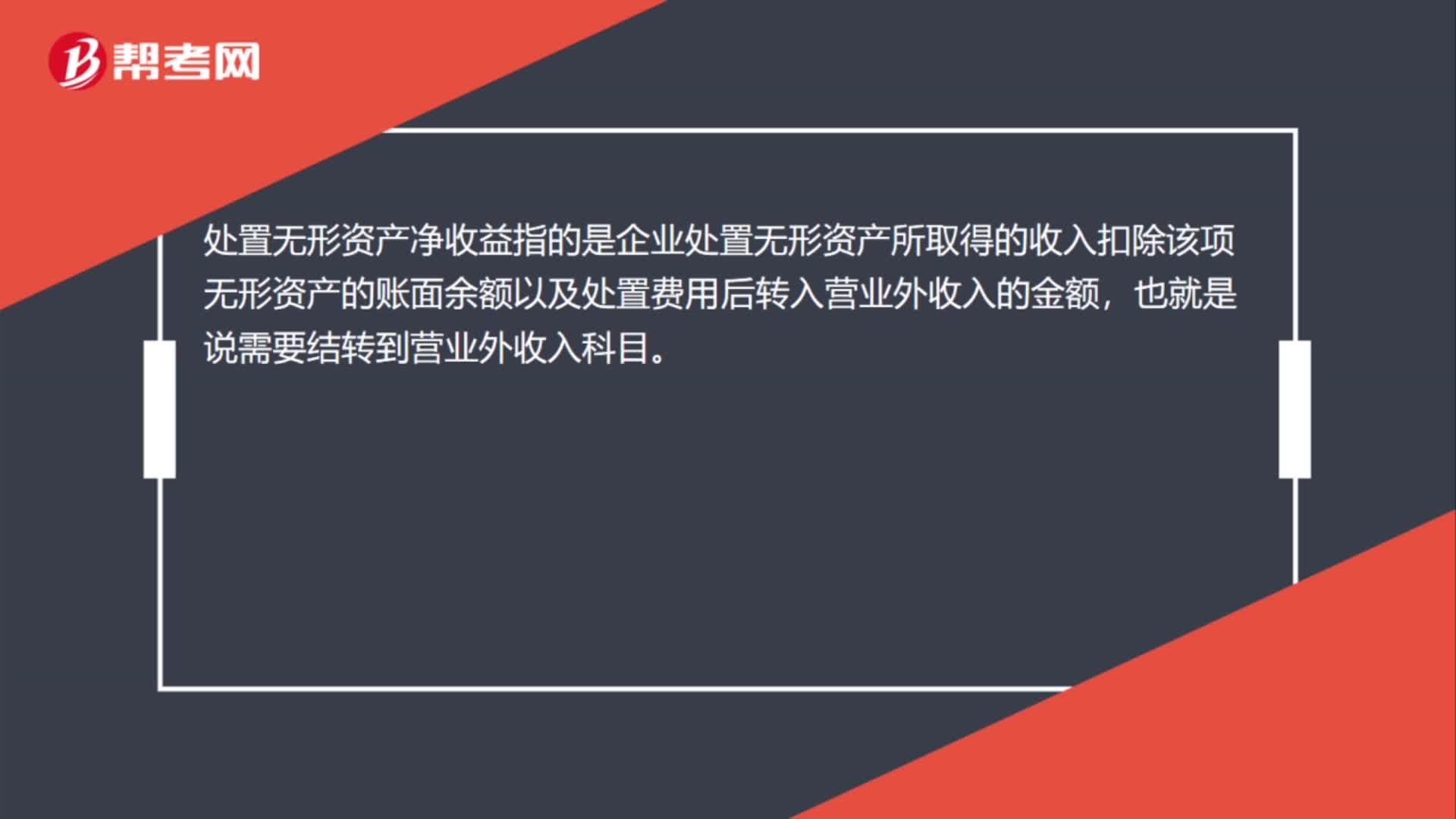

00:58處置無形資產凈收益怎么計算?:處置無形資產凈收益怎么計算?出售損益=無形資產攤余價值-增值稅-出售收入,企業(yè)出售無形資產是指轉讓無形資產的所有權、使用權、收益權和處置權。出售無形資產是無形資產所有權轉讓的主要形式,出售人不再保留無形資產的所有權,因而不再擁有使用、收益和處置的權利。處置無形資產凈收益指的是企業(yè)處置無形資產所取得的收入扣除該項無形資產的賬面余額以及處置費用后轉入營業(yè)外收入的金額。

02:29

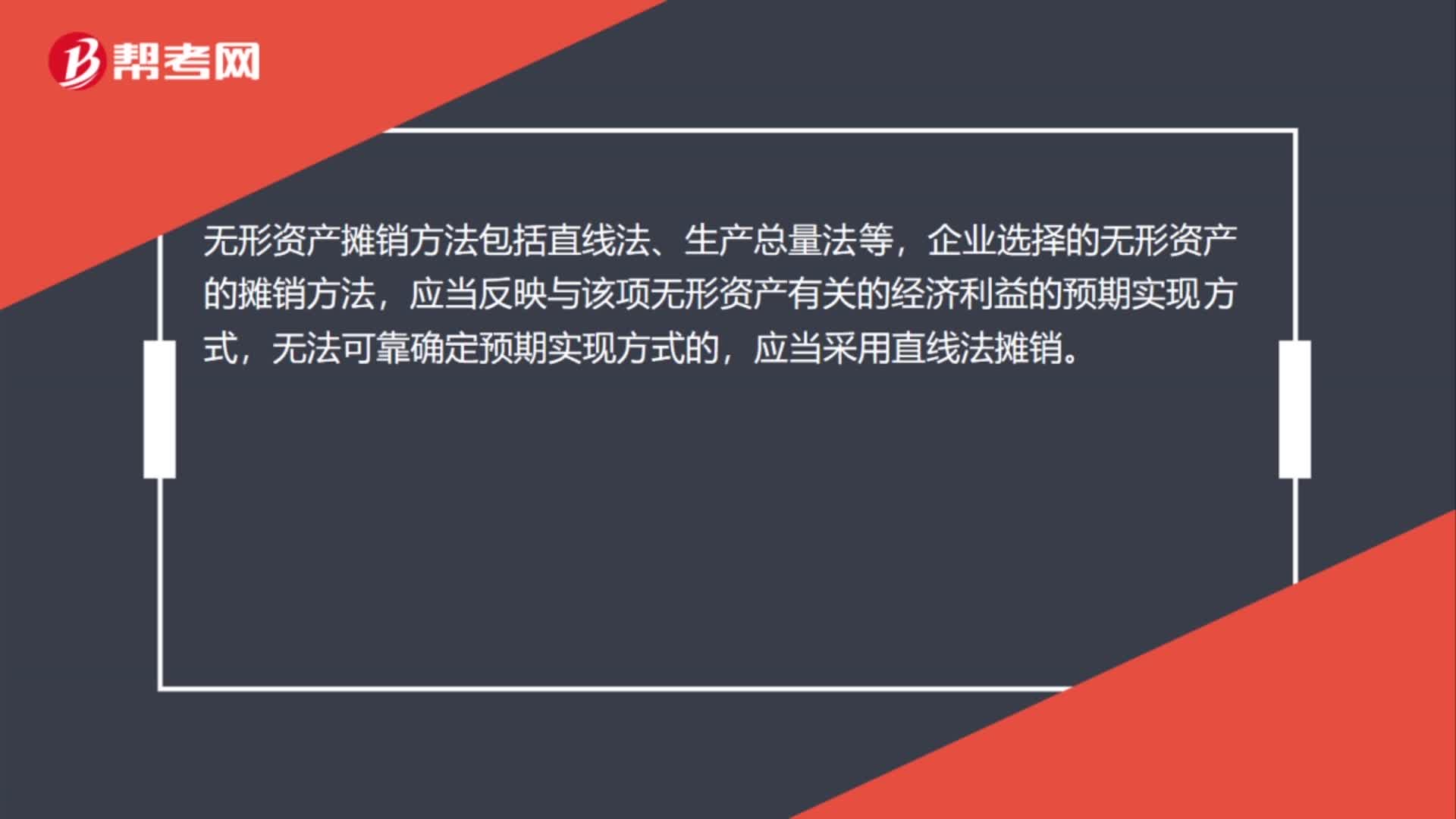

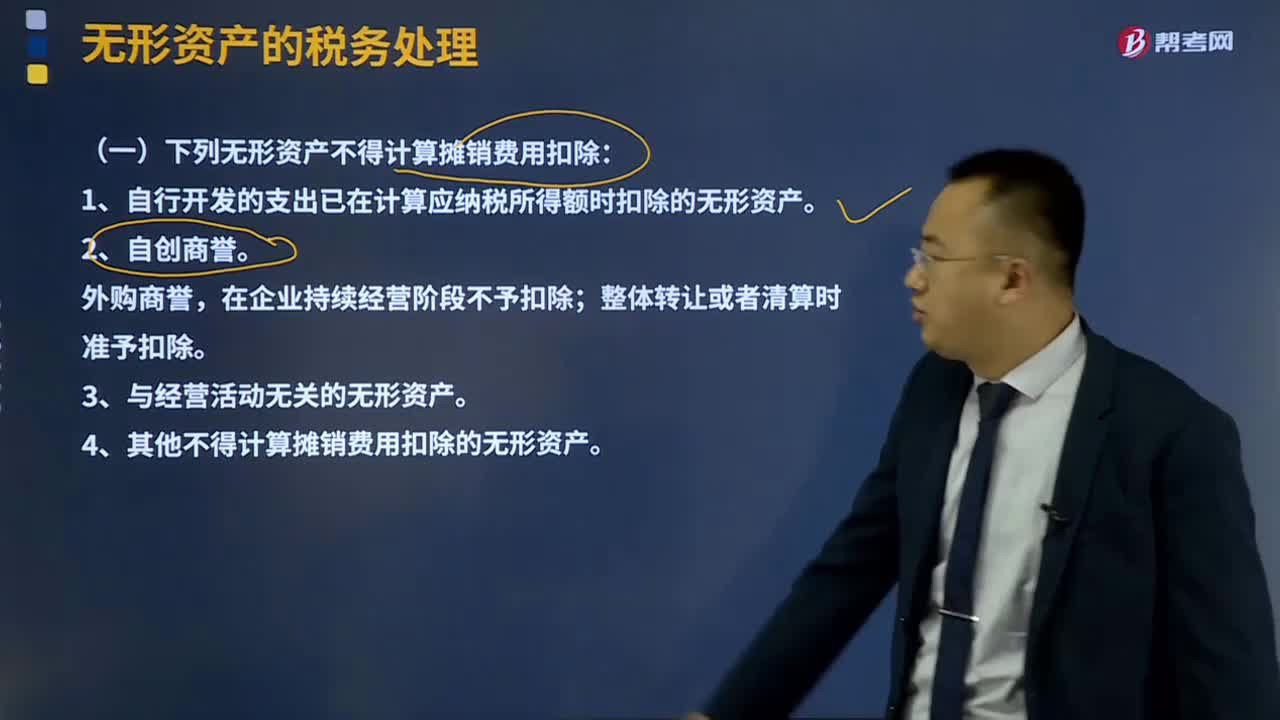

02:29什么是無形資產的稅務處理?:計算應納稅所得額時,企業(yè)按照規(guī)定計算的無形資產攤銷費用,(一)下列無形資產不得計算攤銷費用扣除:1、自行開發(fā)的支出已在計算應納稅所得額時扣除的無形資產。在企業(yè)持續(xù)經營階段不予扣除;整體轉讓或者清算時準予扣除。4、其他不得計算攤銷費用扣除的無形資產。(二)無形資產的攤銷方法及年限無形資產的攤銷采取直線法計算。無形資產的攤銷不得低于10年。投資或者受讓的無形資產。

06:59

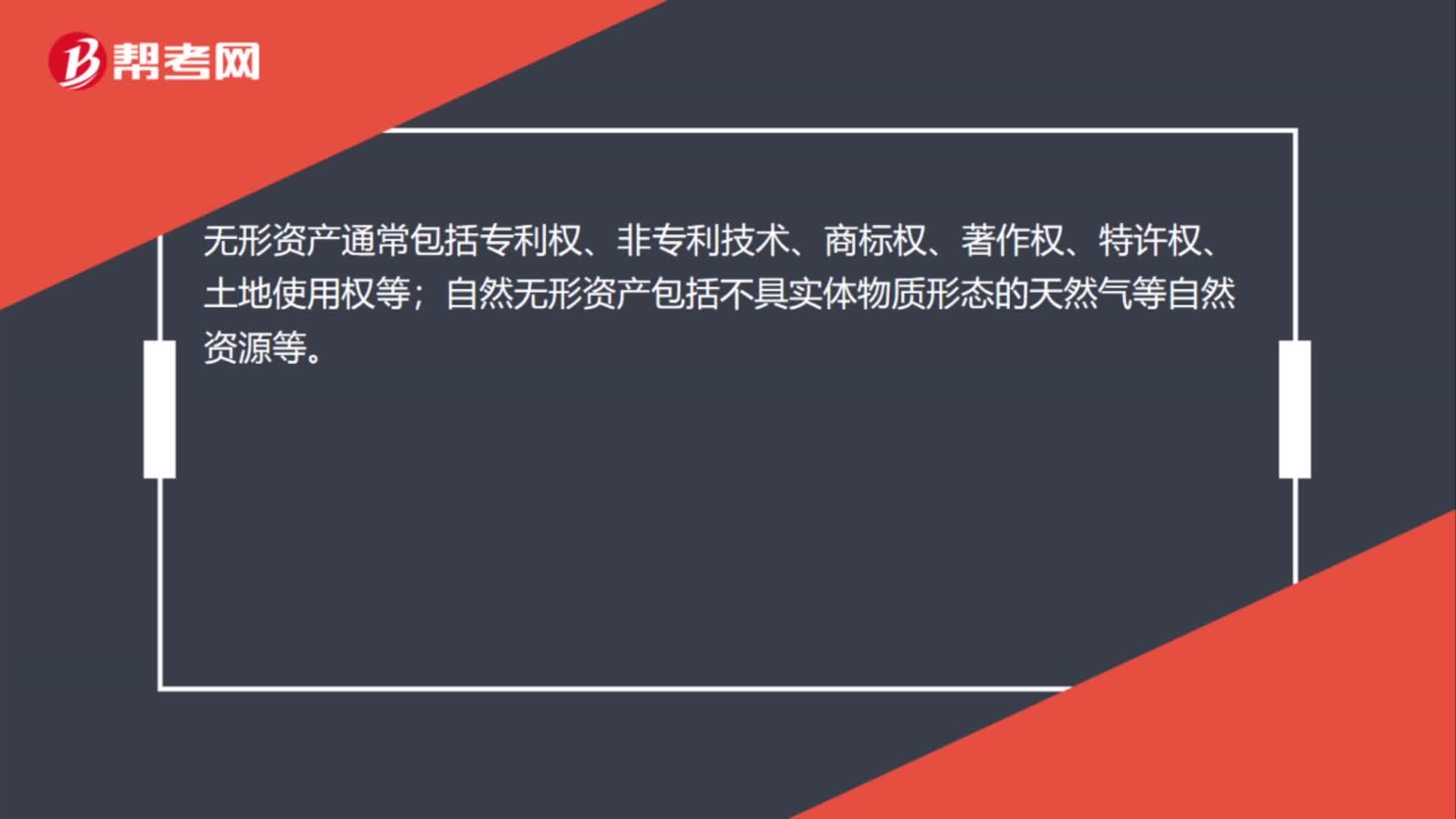

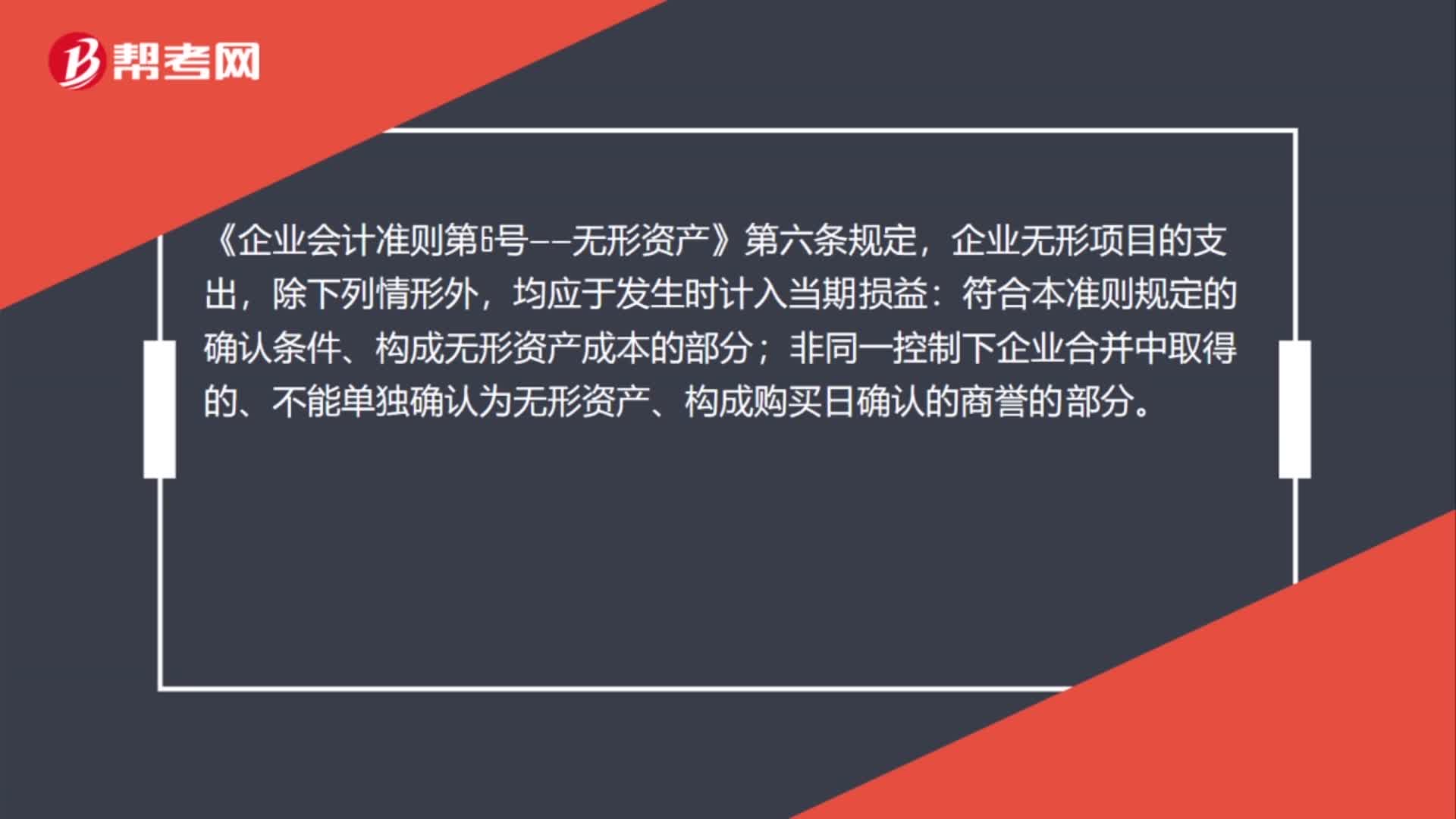

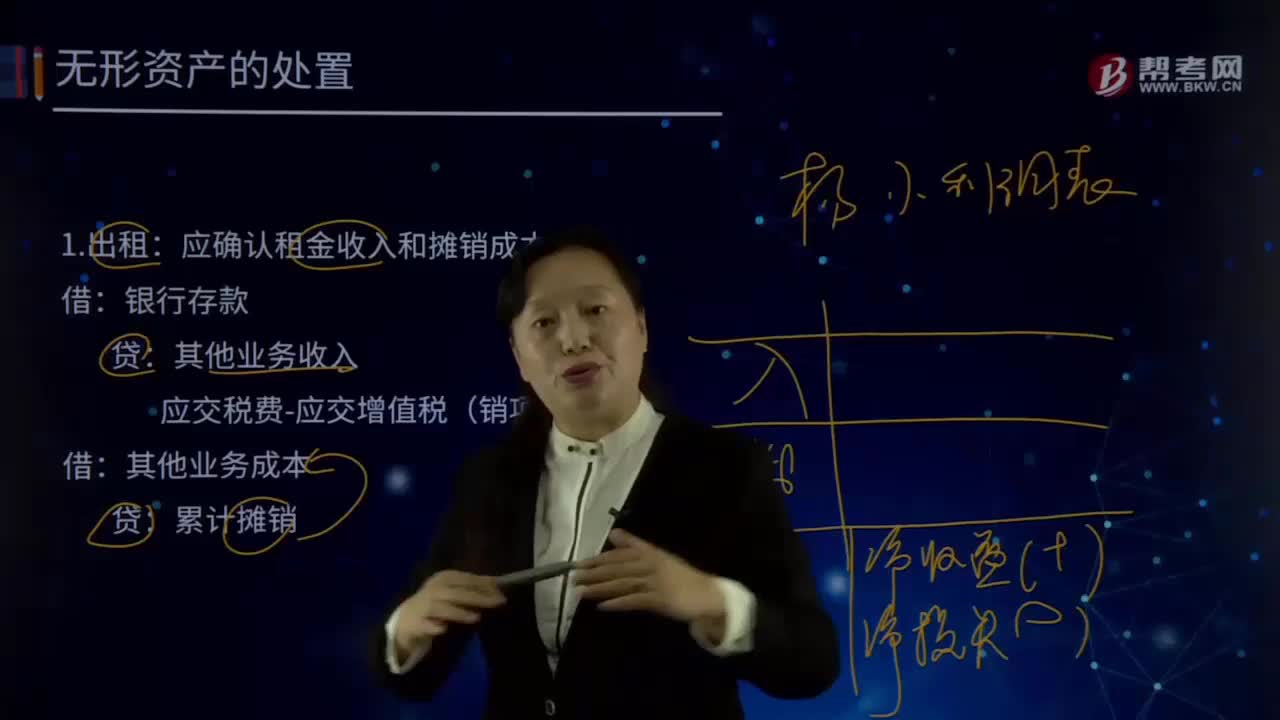

06:59怎樣處理無形資產?:無形資產Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認非貨幣性資產。廣義的無形資產包括貨幣資金、應收帳款、金融資產、長期股權投資、專利權、商標權等,會計上通常將無形資產作狹義的理解,即將專利權、商標權等稱為無形資產。應確認租金收入和攤銷成本:應交稅費-應交增值稅(銷項稅額),資產處置損益(借差,應交稅費-應交增值稅(銷項稅額)。累計攤銷:無形資產減值準備:

00:55

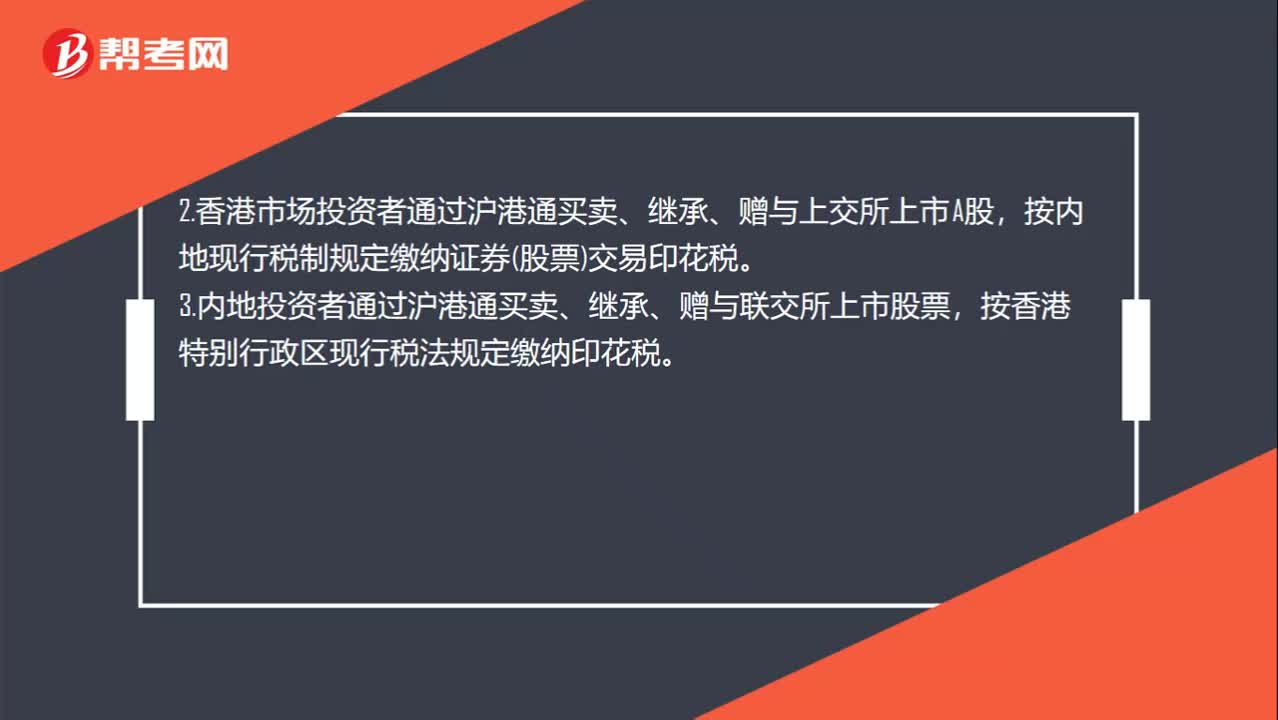

00:55證券交易印花稅的有關規(guī)定有哪些?:證券交易印花稅的有關規(guī)定有哪些?1.在滬深證券交易所、全國中小企業(yè)股份轉讓系統(tǒng)買賣、繼承、贈與優(yōu)先股,股票所書立的股權轉讓書據,均依書立時實際成交金額,由出讓方按1‰的稅率計算繳納證券交易印花稅——單邊征收。2.香港市場投資者通過滬港通買賣、繼承、贈與上交所上市A股,按內地現(xiàn)行稅制規(guī)定繳納證券(股票)交易印花稅。3.內地投資者通過滬港通買賣、繼承、贈與聯(lián)交所上市股票。

00:56

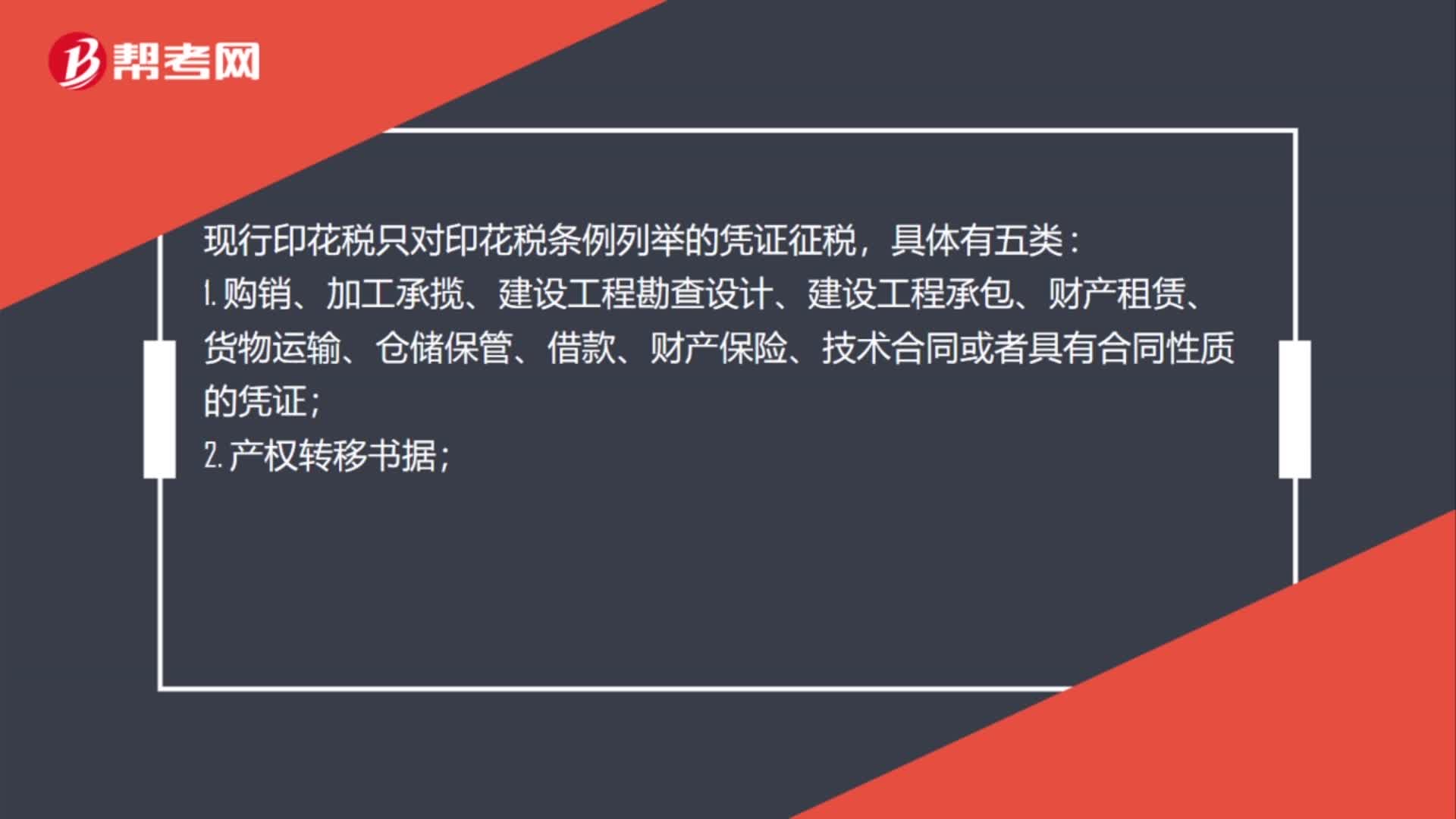

00:56印花稅是什么?:印花稅是什么?印花稅是對經濟活動和經濟交往中訂立、領受具有法律效力的憑證的行為所征收的一種稅。因采用在應稅憑證上粘貼印花稅票作為完稅的標志而得名。印花稅的納稅人包括在中國境內設立、領受規(guī)定的經濟憑證的企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團體、其他單位、個體工商戶和其他個人。印花稅特點:1.兼有憑證稅和行為稅性質;2.征稅范圍廣泛;4.由納稅人自行完成納稅義務。

00:45

00:45股票交易印花稅稅率是多少?:股票交易印花稅稅率是多少?經中國國務院批準,財政部、國家稅務總局決定,從2008年4月24日起,調整證券(股票)交易印花稅稅率,由現(xiàn)行千分之三調整至千分之一。交易印花稅是股票交易環(huán)節(jié)中,對股票交易發(fā)生額征收的一種稅。我國稅法規(guī)定,對證券市場上買賣、繼承、贈與所確立的股權轉讓依據,按確立時實際市場價格計算的金額征收印花稅。

01:29

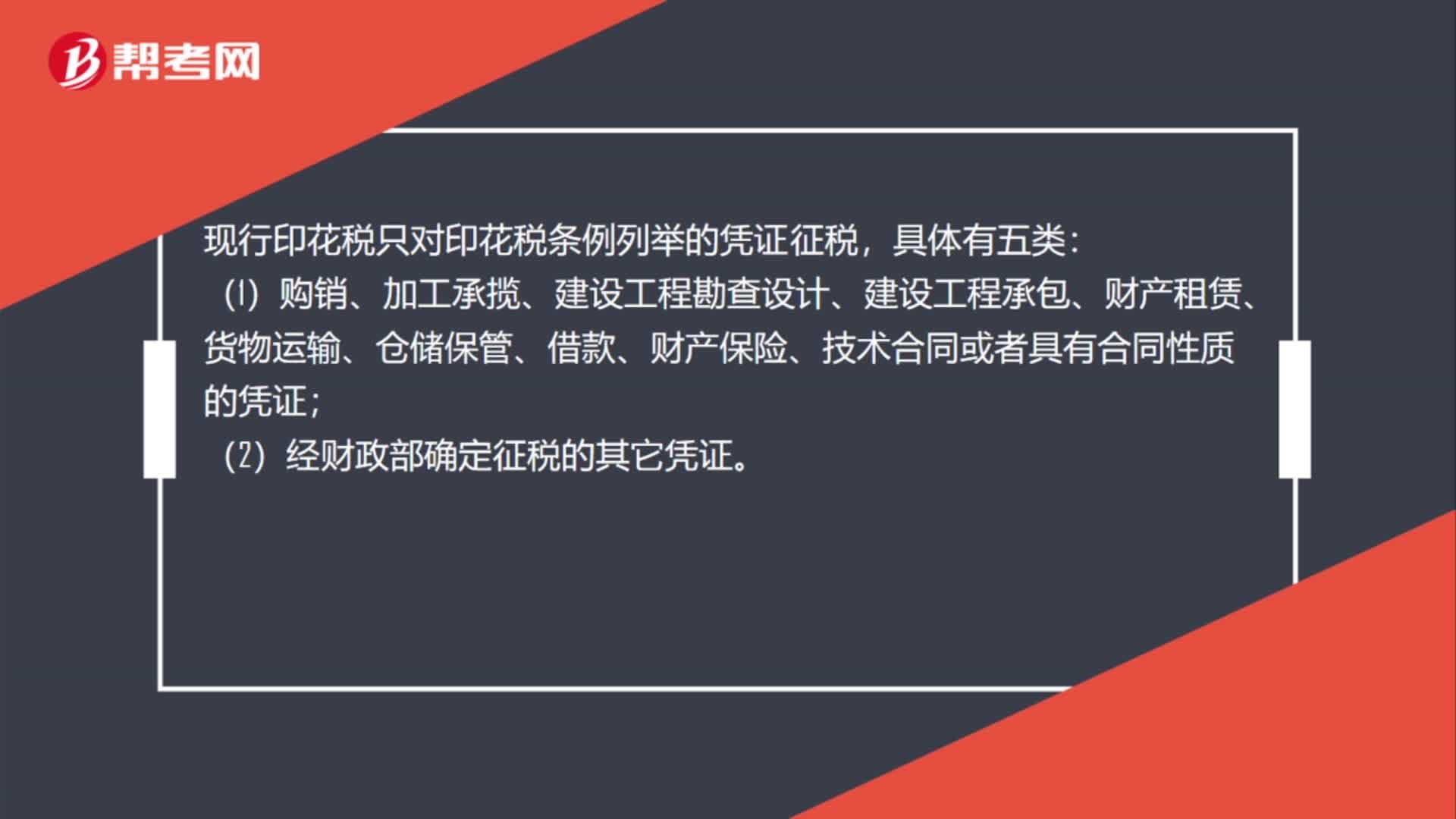

01:29購銷合同印花稅稅率是多少?:購銷合同印花稅稅率是多少?1.購銷合同的計稅依據為購銷金額;2.加工承攬合同的計稅依據;4.建筑安裝工程承包合同的計稅依據為承包金額;5.財產租賃合同的計稅依據為租賃金額(即租金收入);6.貨物運輸合同的計稅依據為取得的運輸費金額;8.借款合同的計稅依據為借款金額;9.財產保險合同的計稅依據為支付(收取)的保險費金額;10.技術合同計稅依據為合同所載的價款、報酬或使用費。

00:25

00:25印花稅票怎么貼?:印花稅票怎么貼?印花稅實行由納稅人根據規(guī)定自行計算應納稅額,印花稅票應當粘貼在應納稅憑證上,并由納稅人在每枚稅票的騎縫處蓋戳注銷或者畫銷。已貼用的印花稅票不得重用。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日