下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

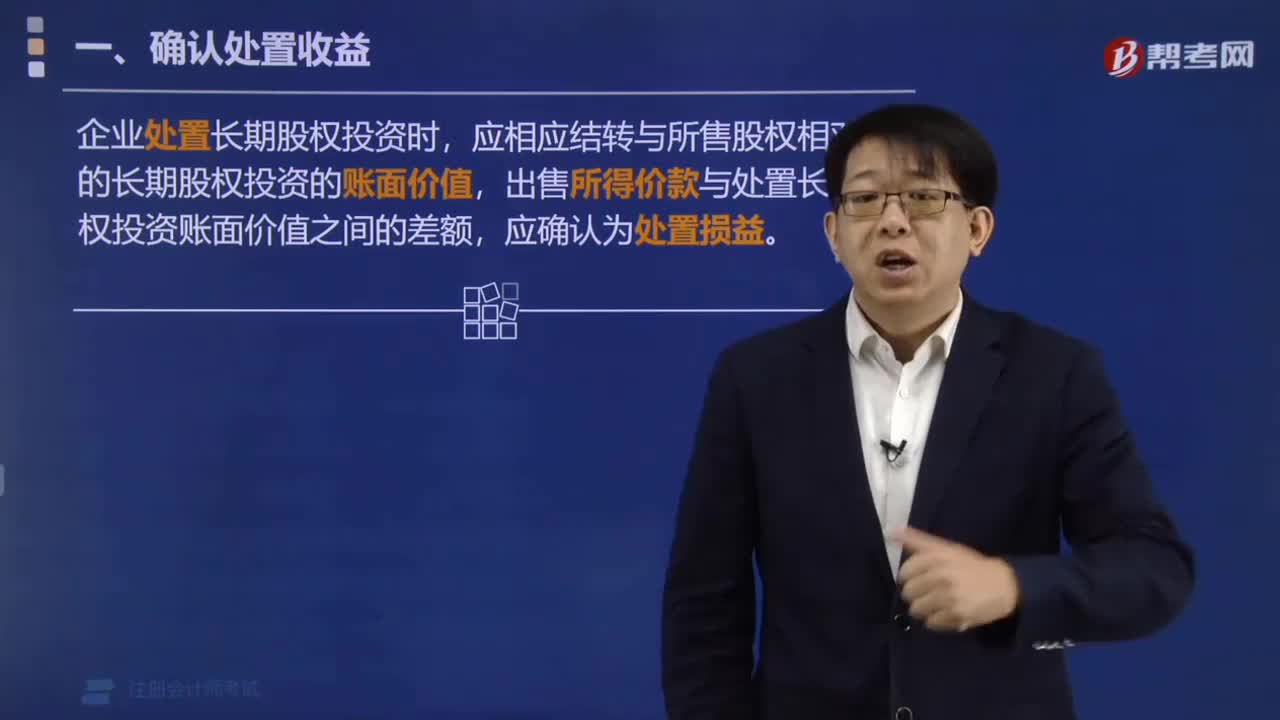

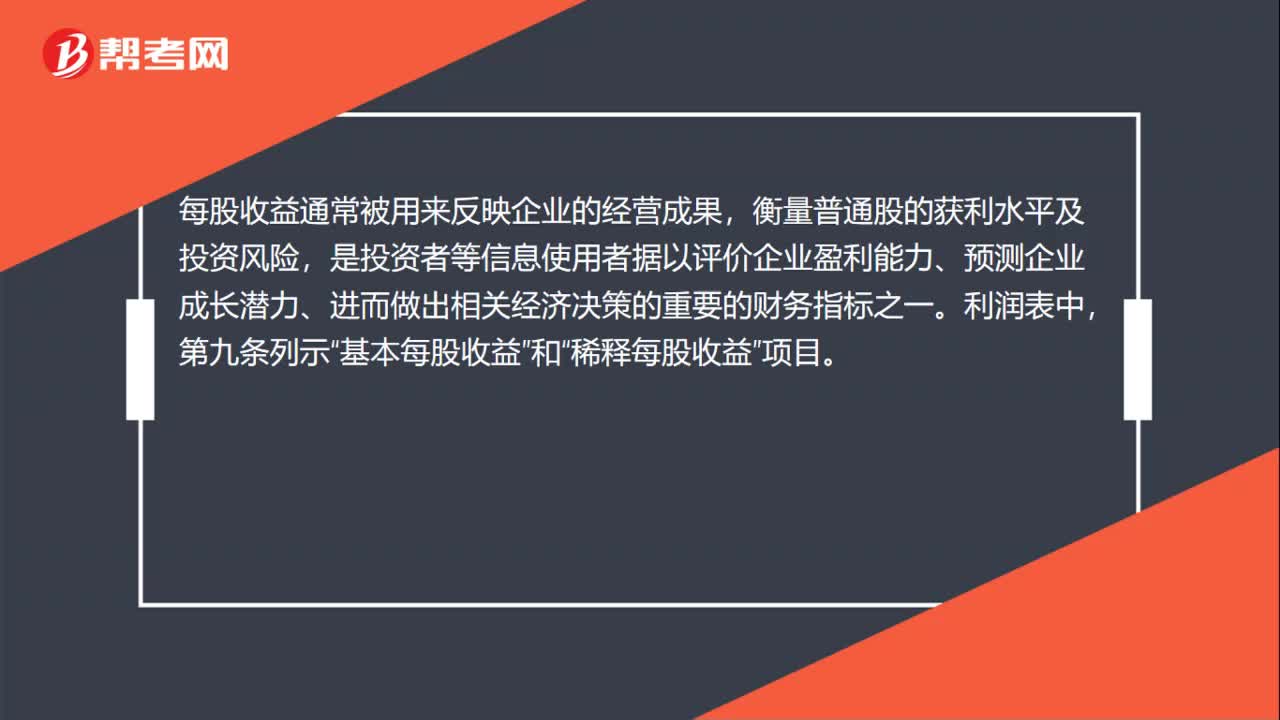

無形資產(chǎn)收益為什么是準(zhǔn)確性、計價與分?jǐn)偅浚簾o形資產(chǎn)收益為什么是準(zhǔn)確性、計價與分?jǐn)偅繜o形資產(chǎn),不是說沒有這項資產(chǎn),被審計單位虛構(gòu)的,而是說有這項資產(chǎn)但被審計單位的計量是錯誤的,所以是準(zhǔn)確性、計價和分?jǐn)偂6凑諘嫓?zhǔn)則,不應(yīng)確認(rèn)換出資產(chǎn)的利得或損失,但被審計單位確認(rèn)了投資收益。

00:32

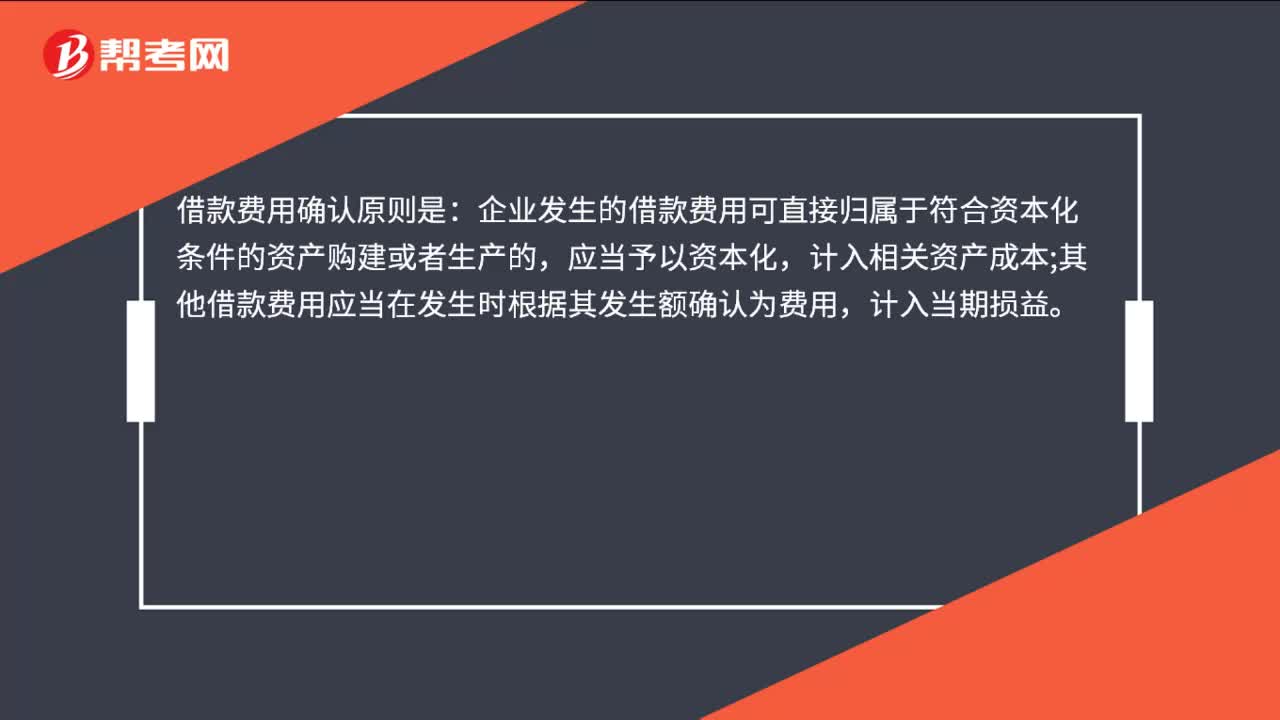

00:32借款費用的確認(rèn)原則是什么?:借款費用確認(rèn)原則是:企業(yè)發(fā)生的借款費用可直接歸屬于符合資本化條件的資產(chǎn)購建或者生產(chǎn)的,應(yīng)當(dāng)予以資本化,計入相關(guān)資產(chǎn)成本;其他借款費用應(yīng)當(dāng)在發(fā)生時根據(jù)其發(fā)生額確認(rèn)為費用,計入當(dāng)期損益。

07:28

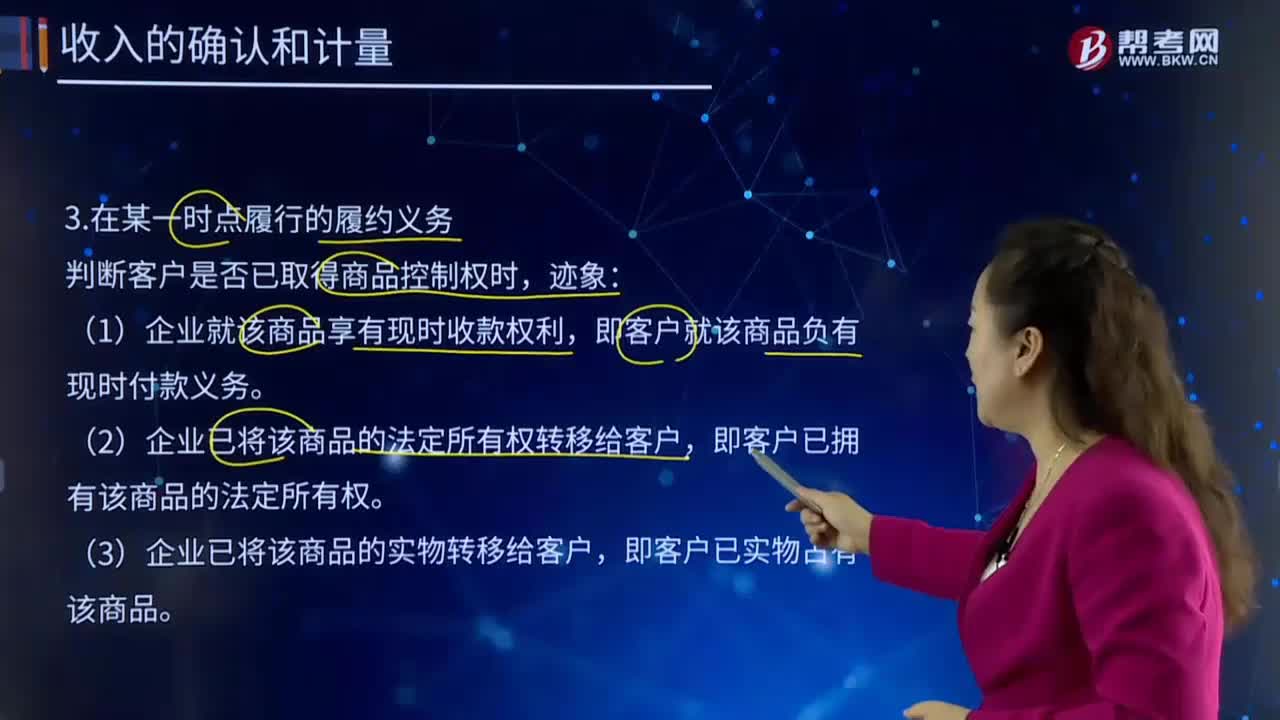

07:28收入的確認(rèn)和計量中在某一時點履行的履約義務(wù)的主要內(nèi)容是什么?:判斷客戶是否已取得商品控制權(quán)時,(1)企業(yè)就該商品享有現(xiàn)時收款權(quán)利,(2)企業(yè)已將該商品的法定所有權(quán)轉(zhuǎn)移給客戶,(3)企業(yè)已將該商品的實物轉(zhuǎn)移給客戶,(4)企業(yè)已將該商品所有權(quán)上主要風(fēng)險和報酬轉(zhuǎn)移給客戶,即客戶已取得該商品所有權(quán)上主要風(fēng)險和報酬。假定企業(yè)向客戶轉(zhuǎn)讓設(shè)備和零部件為兩個單項履約義務(wù),乙公司支付了該設(shè)備和零部件的合同價款,乙公司已擁有零部件的法定所有權(quán)并且對其進行了驗收。

12:21

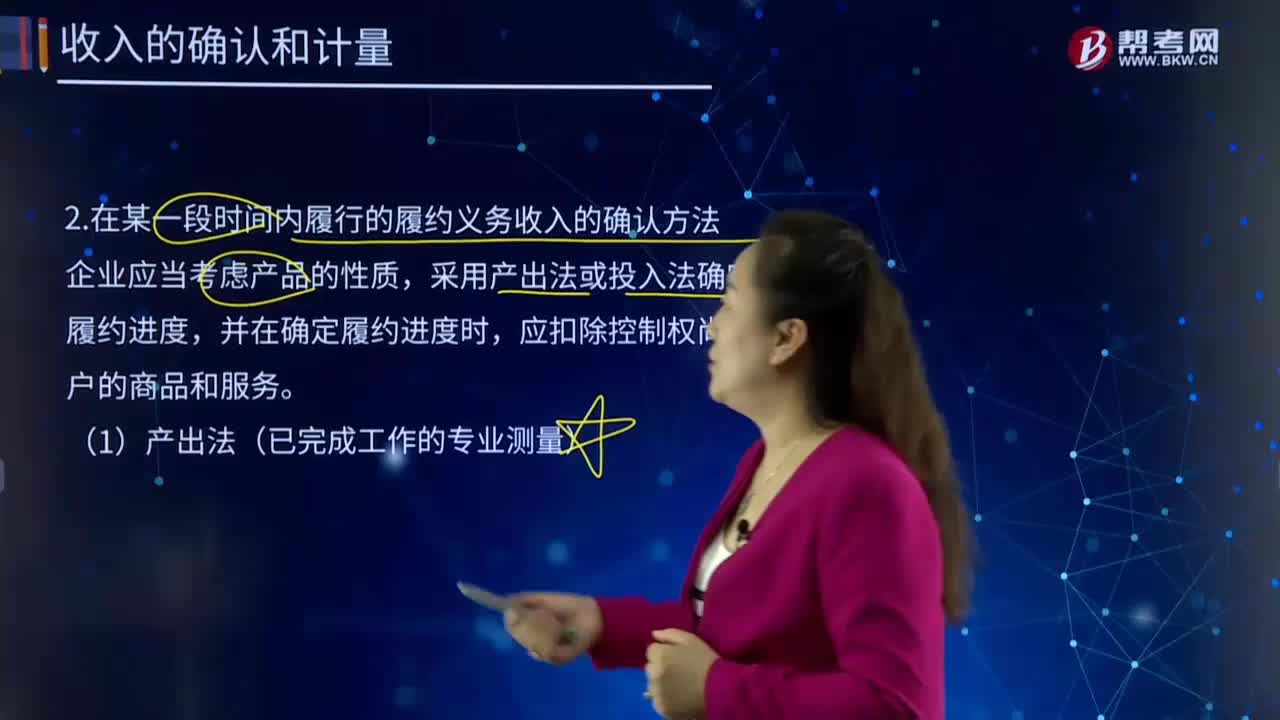

12:21收入的確認(rèn)和計量中在某一段時間內(nèi)履行的履約義務(wù)收入的確認(rèn)方法有哪些?:并與企業(yè)重新協(xié)商設(shè)計變更后的合同價款。企業(yè)提供的該建造服務(wù)屬于在某一時段內(nèi)履行的履約義務(wù)。表明甲公司無法在整個合同期間內(nèi)都有權(quán)就累計至今已完成的履約部分收取能夠補償其已發(fā)生成本和合理利潤的款項,甲公司為乙公司設(shè)計和建造船舶不屬于在某一時段內(nèi)履行的履約義務(wù),①已發(fā)生的成本并未反映企業(yè)履行其履約義務(wù)的進度(非正常消耗;②已發(fā)生的成本與企業(yè)履行其履約義務(wù)的進度不成比例。

05:02

05:02收入的確認(rèn)和計量中在某一段時間內(nèi)履行的履約義務(wù)收入的確認(rèn)條件是什么?:收入的確認(rèn)和計量中在某一段時間內(nèi)履行的履約義務(wù)收入的確認(rèn)條件是什么?收入的確認(rèn)是指收入入賬的時間。定時是指收入在什么時候記入賬冊,計量則指以什么金額登記,勞務(wù)收入按完工百分比法,企業(yè)應(yīng)當(dāng)在履行了合同中的履約義務(wù),即客戶取得相關(guān)商品控制權(quán)時確認(rèn)收入。在某一段時間內(nèi)履行的履約義務(wù)收入的確認(rèn)條件:1.客戶在企業(yè)履約的同時即取得并消耗企業(yè)履約所帶來的經(jīng)濟利益。2.客戶能夠控制企業(yè)履約過程中在建的商品。

05:21

05:21合同開始日即滿足收入確認(rèn)條件是什么?:在合同開始日即滿足收入確認(rèn)條件,合同開始日通常是指合同生效日。該合同在合同開始日滿足本節(jié)合同確認(rèn)收入的五個條件。該專利技術(shù)在合同開始日即授權(quán)給乙公司使用。乙公司每季度向甲公司提供該專利技術(shù)的使用情況報告,并在約定的期間內(nèi)支付特許權(quán)使用費。乙公司僅按合同支付了當(dāng)年第一季度的特許權(quán)使用費,乙公司的付款能力進一步惡化,該合同在合同開始日滿足收入確認(rèn)的前提條件,甲公司在乙公司使用該專利技術(shù)的行為發(fā)生時。

07:35

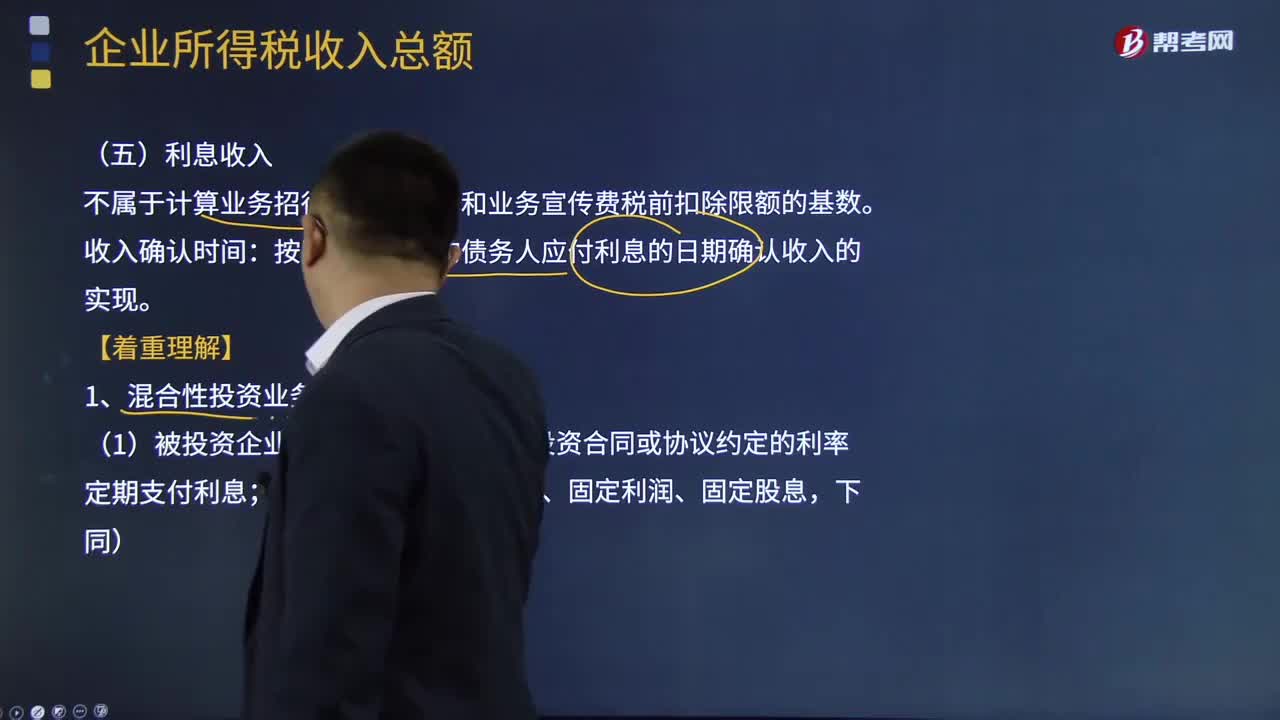

07:35利息收入是如何確認(rèn)的?:利息收入是指企業(yè)將資金提供給他人使用但不構(gòu)成權(quán)益性投資,利息收入不屬于計算業(yè)務(wù)招待費、廣告費和業(yè)務(wù)宣傳費稅前扣除限額的基數(shù)。按照合同約定的債務(wù)人應(yīng)付利息的日期確認(rèn)收入的實現(xiàn)。1、混合性投資業(yè)務(wù)利息所得確認(rèn),需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息;被投資企業(yè)需要贖回投資或償還本金;2、混合性投資業(yè)務(wù)的利息的所得稅處理,對于被投資企業(yè)支付的利息。

05:03

05:03一般收入應(yīng)該如何確認(rèn)?:一般收入應(yīng)該如何確認(rèn)?收入在確認(rèn)時除了應(yīng)當(dāng)符合收入定義外,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認(rèn)。收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟利益很可能流入企業(yè);收入確認(rèn)時間:按照合同約定的收款日期確認(rèn)收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認(rèn)收入;

00:38

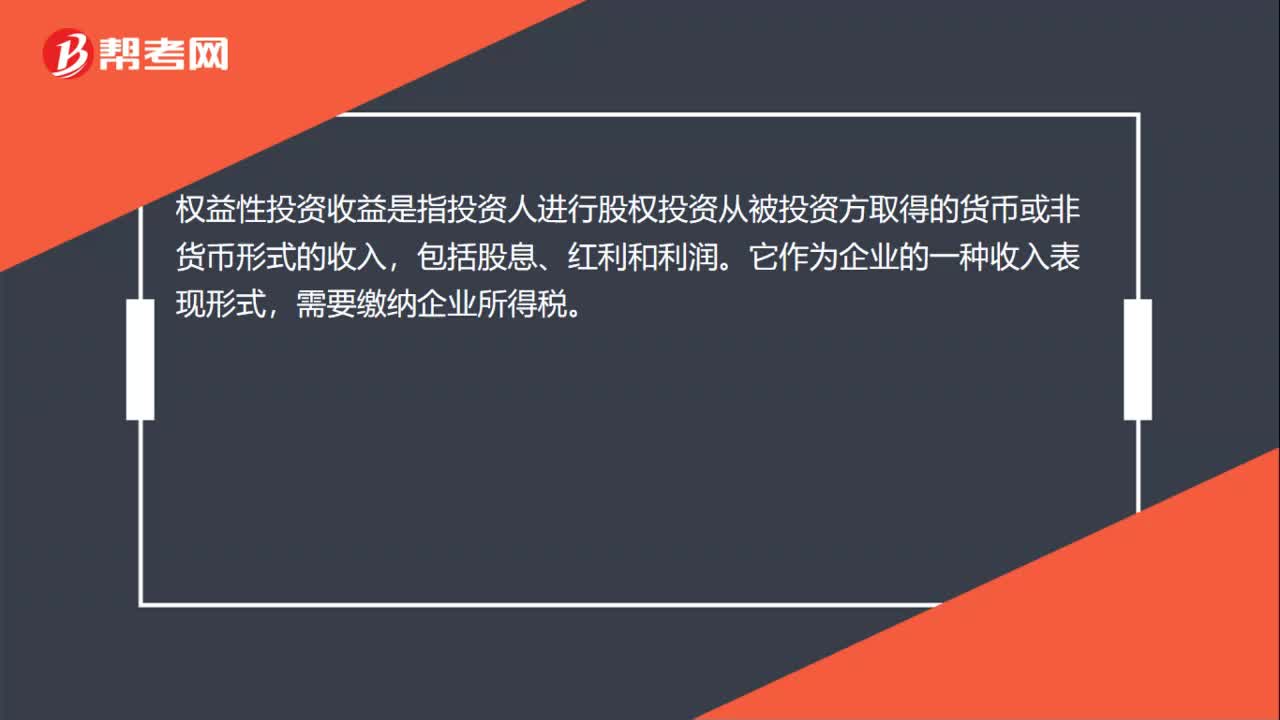

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

01:47

01:47為什么不能將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險?:假定收入確認(rèn)存在舞弊風(fēng)險,并不意味著注冊會計師應(yīng)當(dāng)將與收入確認(rèn)相關(guān)的所有認(rèn)定都假定為存在舞弊風(fēng)險。注冊會計師需要結(jié)合對被審計單位及其環(huán)境的具體了解,考慮收入確認(rèn)舞弊可能如何發(fā)生。管理層實施舞弊的動機或壓力不同,其舞弊風(fēng)險所涉及的具體認(rèn)定也不同,則可能有高估收入的動機或壓力(如提前確認(rèn)收入或記錄虛假的收入),收入的發(fā)生認(rèn)定存在舞弊風(fēng)險的可能性較大,而完整性認(rèn)定則通常不存在舞弊風(fēng)險;

00:49

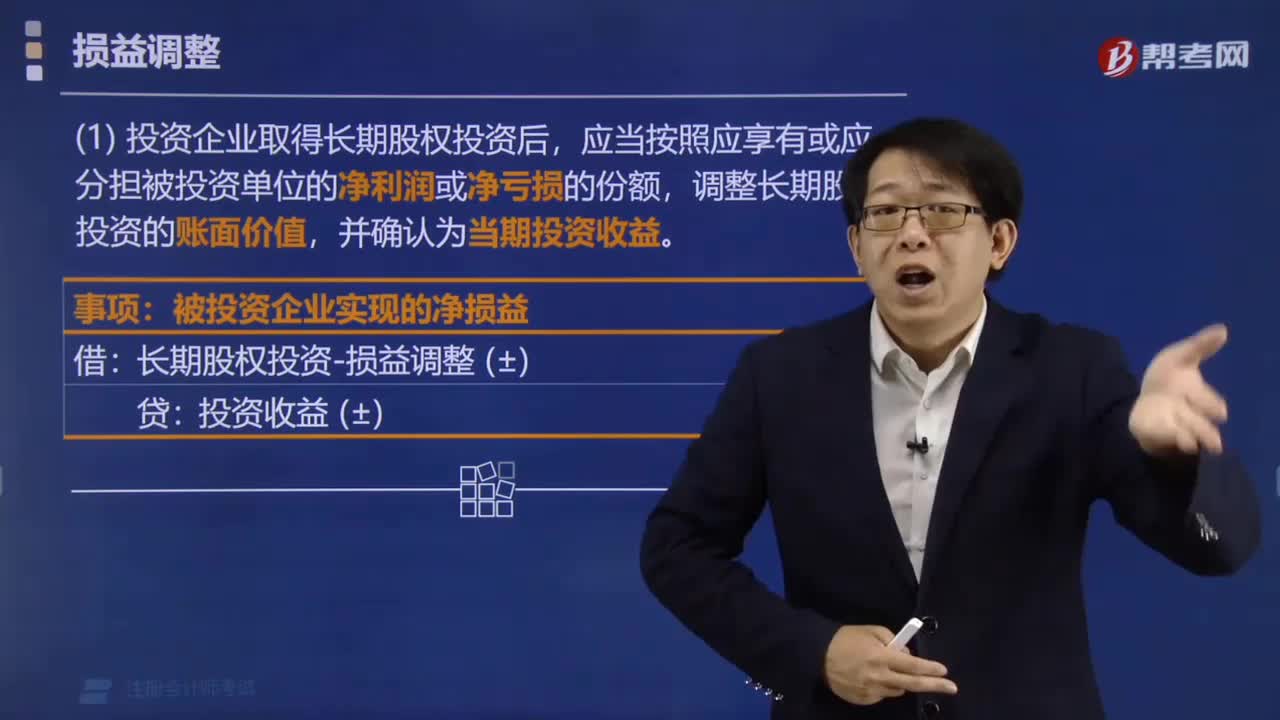

00:49成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?:成本法轉(zhuǎn)換為權(quán)益法為什么沖掉投資收益?因為個別報表確認(rèn)的投資收益是以成本法的賬面價值為基礎(chǔ)計算的,但是在合并報表中,先要將長期股權(quán)投資按權(quán)益法進行調(diào)整,然后再去處置,這樣長期股權(quán)投資就會因為按權(quán)益法調(diào)整增加,從而減少投資收益的金額,所以借方?jīng)_減投資收益。而且按權(quán)益法調(diào)整時會增加留存收益和其他綜合收益,所以分錄中貸方為盈余公積未分配利潤和其他綜合收益。

04:57

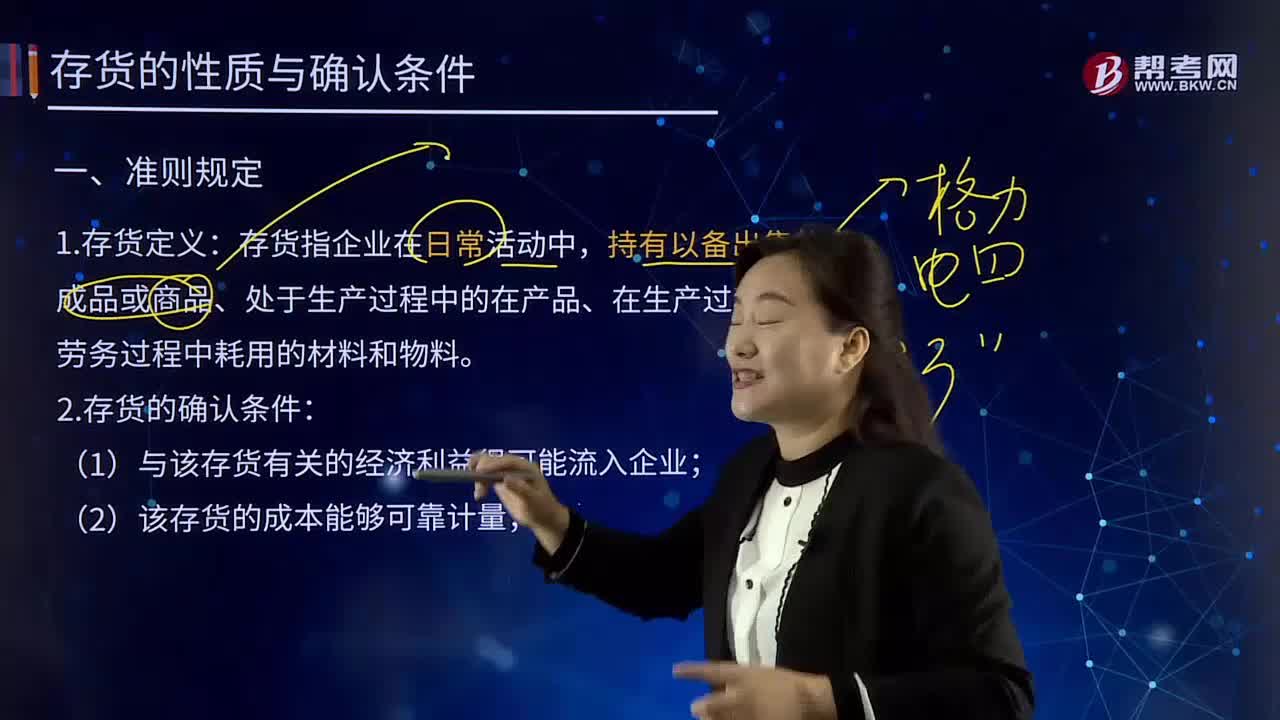

04:57存貨的性質(zhì)及其確認(rèn)條件是什么?:存貨的性質(zhì)及其確認(rèn)條件是什么?存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨指企業(yè)在日常活動中,持有以備出售的產(chǎn)成品或商品、處于生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料和物料。2.存貨的確認(rèn)條件:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

00:34

00:34