下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:27

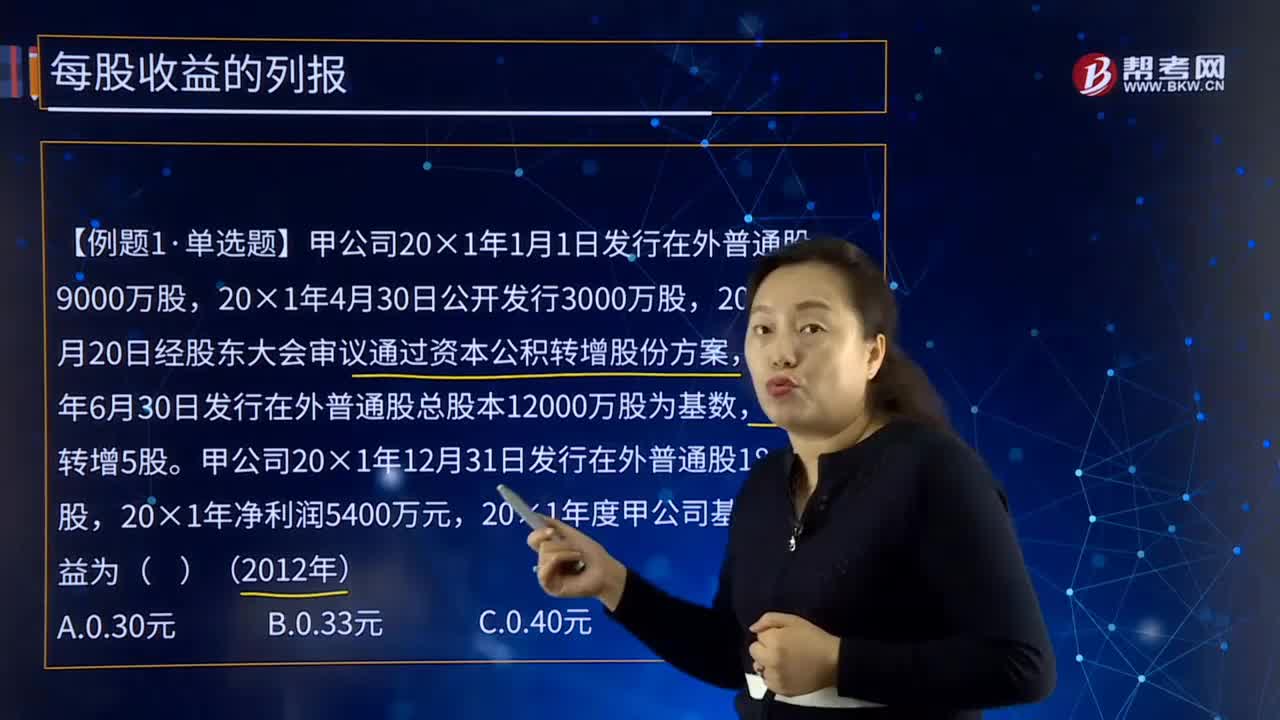

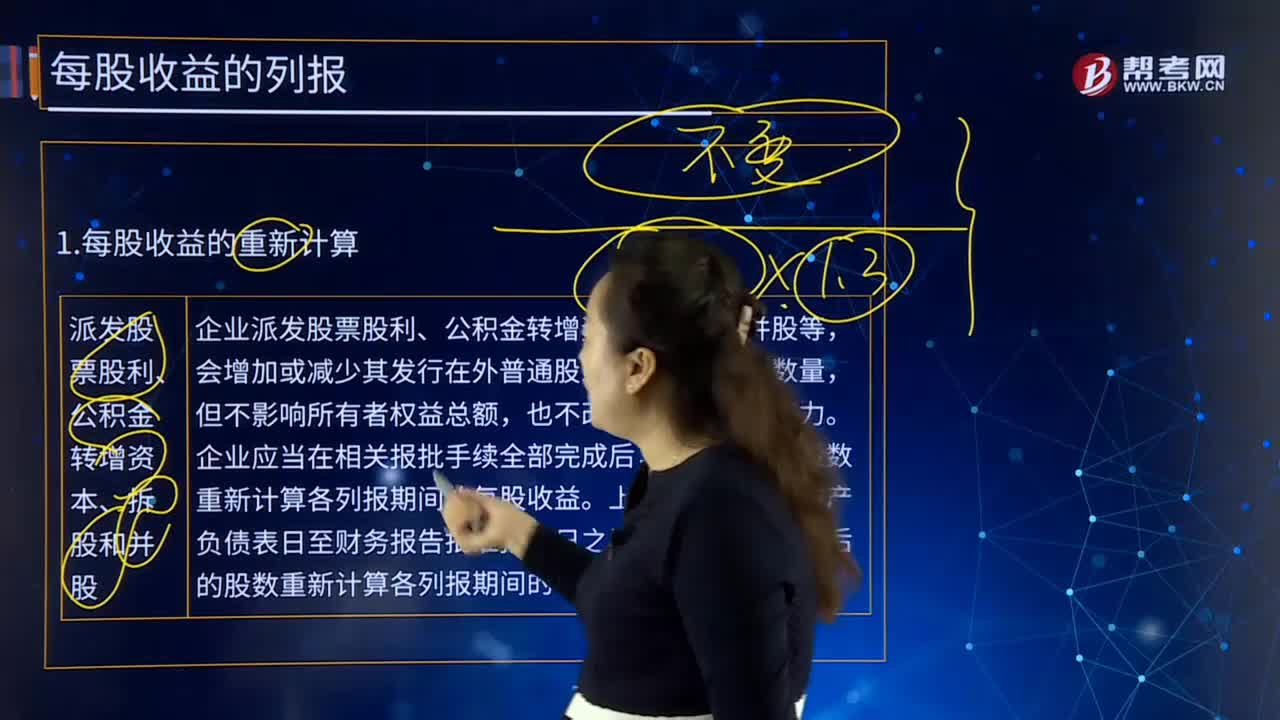

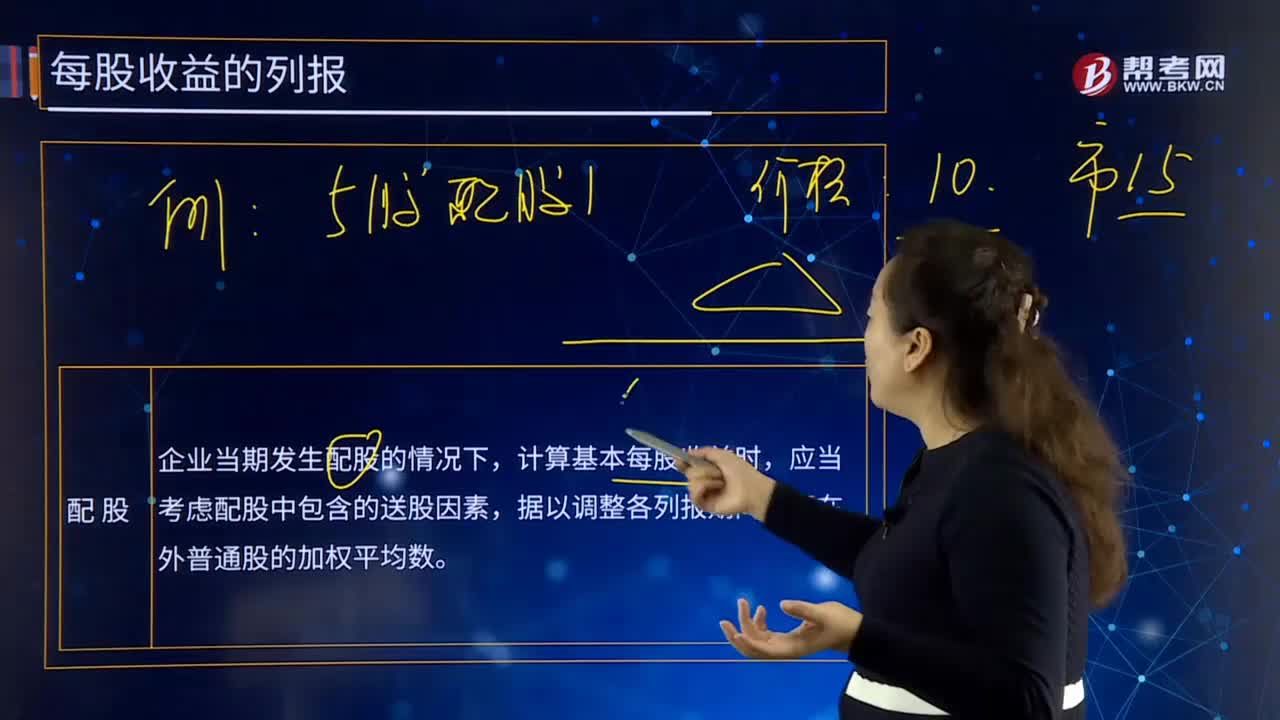

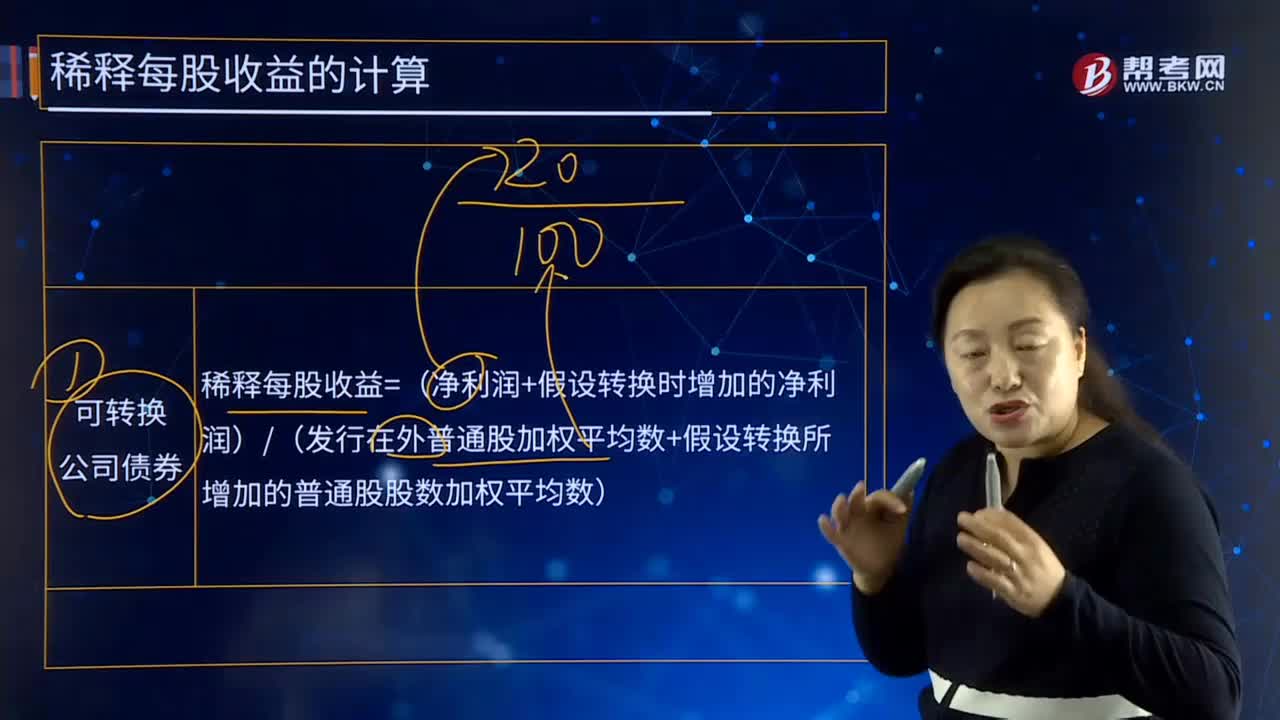

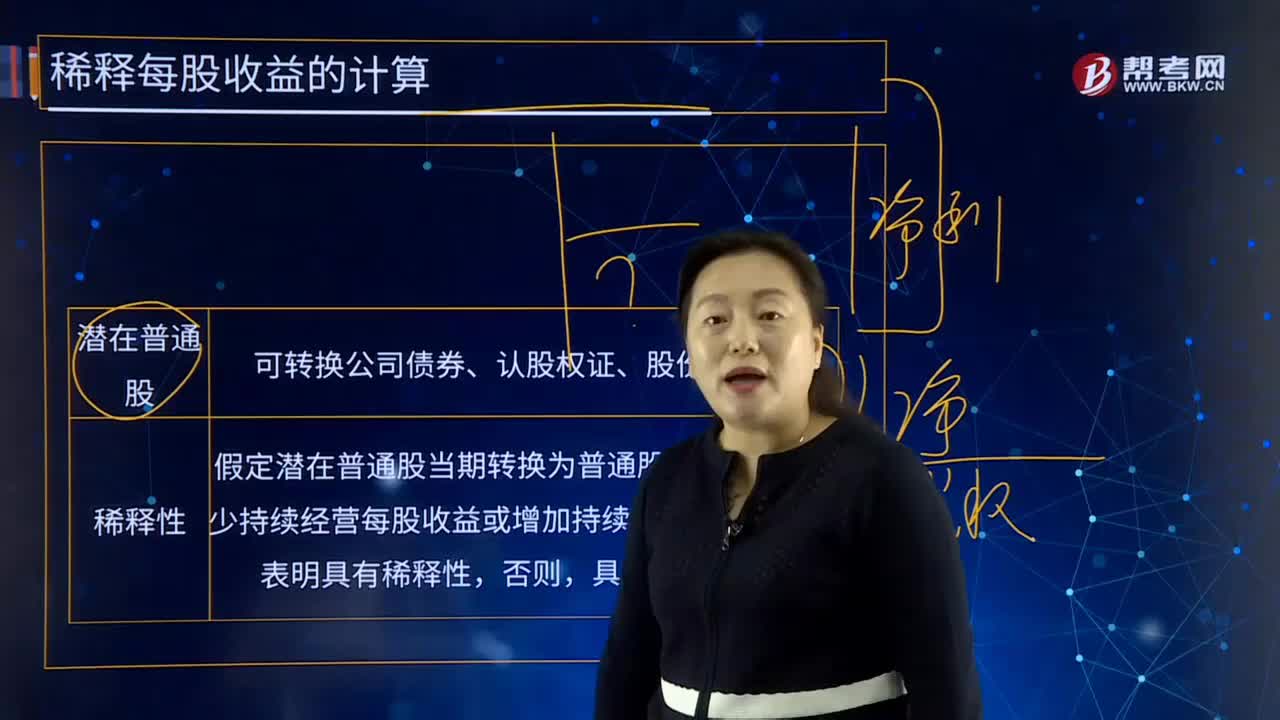

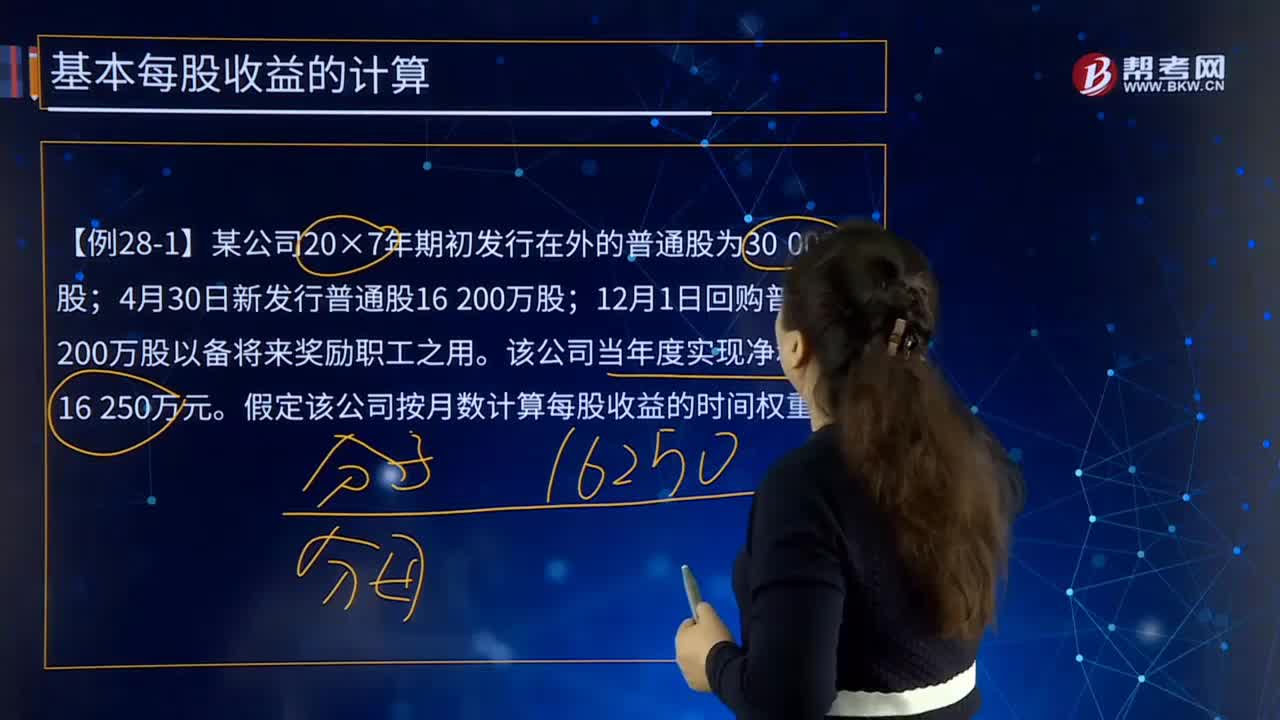

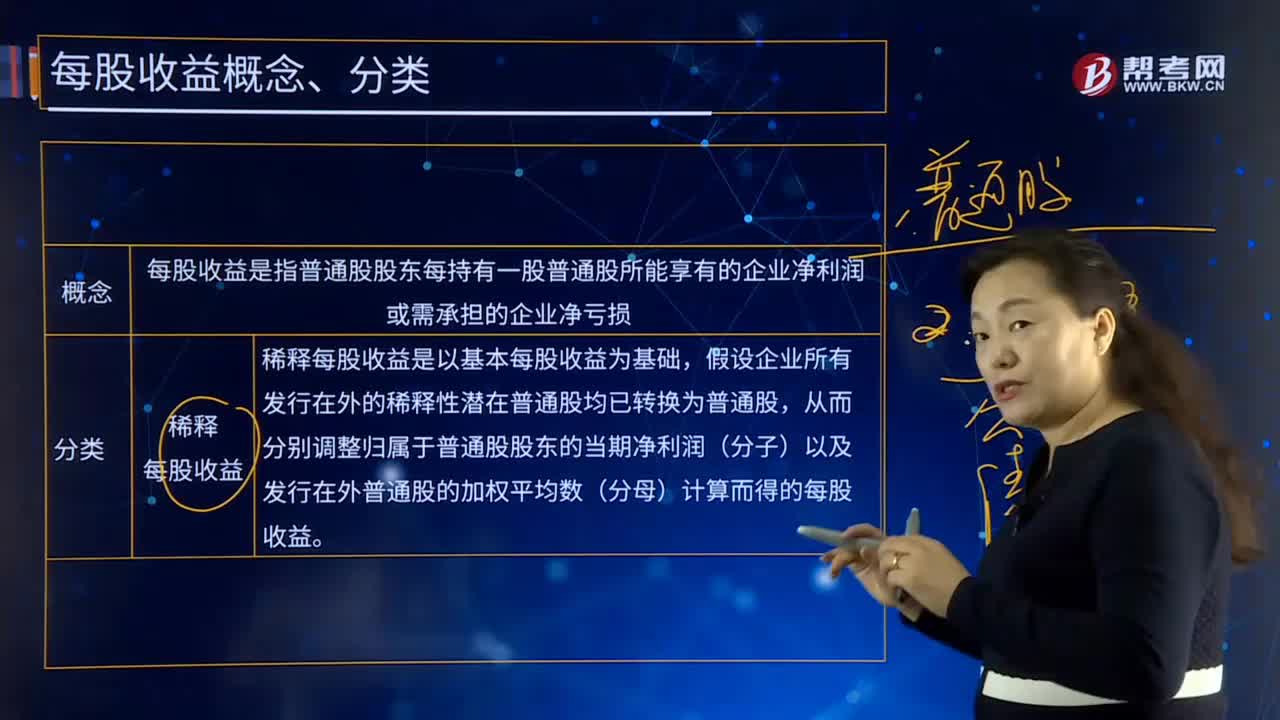

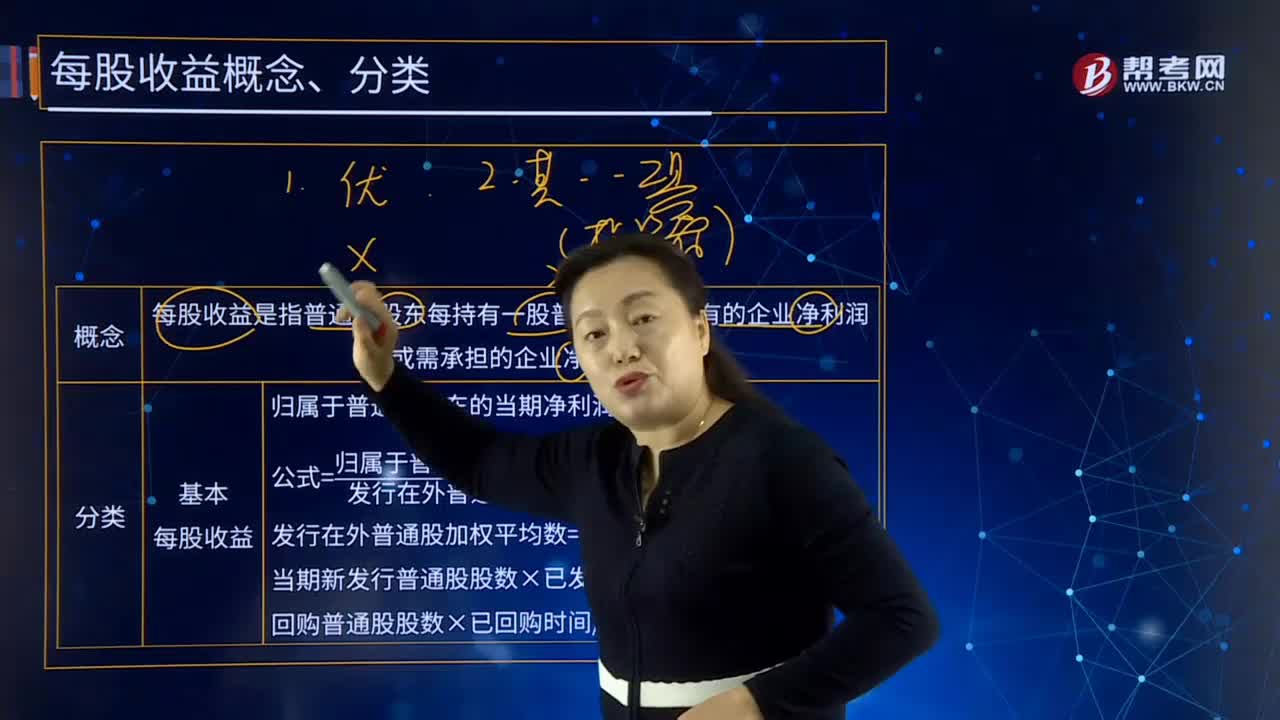

05:27基本每股收益的概念是什么?:基本每股收益是指企業(yè)應當按照屬于普通股股東的當期凈利潤,除以發(fā)行在外普通股的加權平均數(shù)從而計算出的每股收益。企業(yè)應當以合并財務報表為基礎計算和列報每股收益。每股收益是指普通股股東每持有一股普通股所能享有的企業(yè)凈利潤或需承擔的企業(yè)凈虧損。計算基本每股收益,關鍵是要確定歸屬于普通股股東的當期凈利潤和當期發(fā)行在外普通股的加權平均數(shù)。在計算歸屬于普通股股東的當期凈利潤時。

00:44

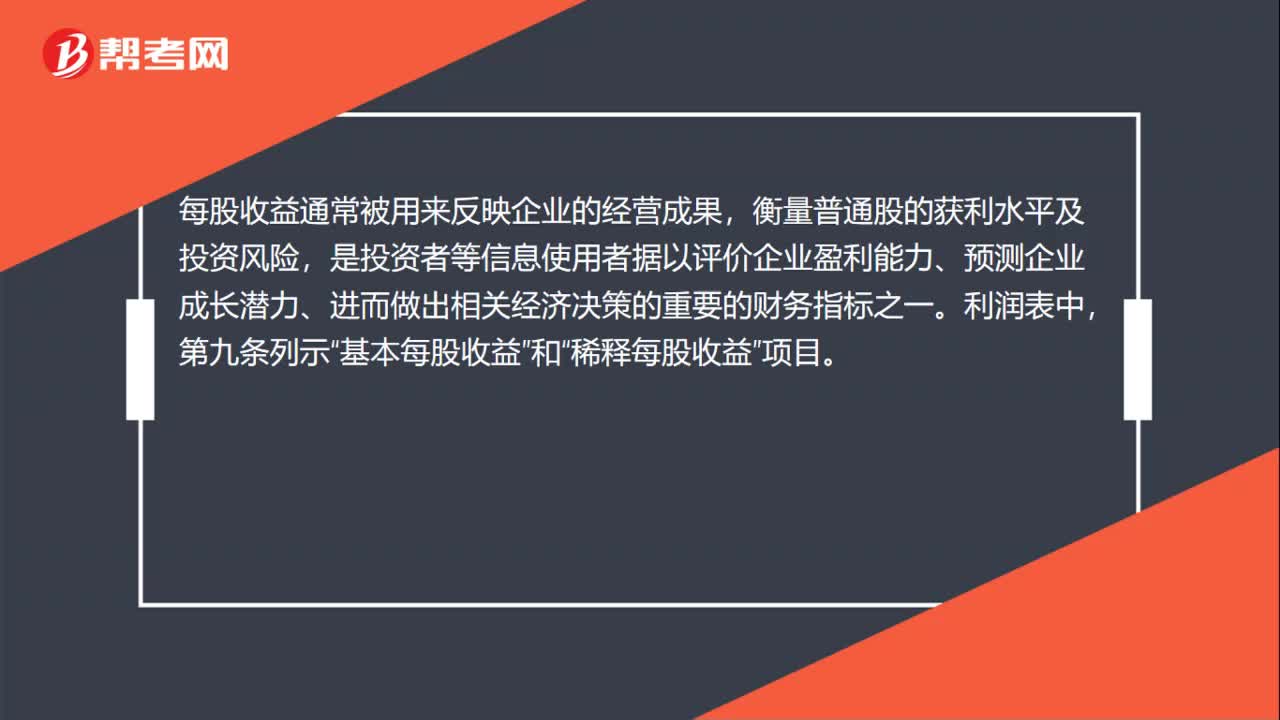

00:44每股收益是什么?:每股收益是什么?每股收益即每股盈利(EPS),又稱每股稅后利潤、每股盈余,指稅后利潤與股本總數(shù)的比率。是普通股股東每持有一股所能享有的企業(yè)凈利潤或需承擔的企業(yè)凈虧損。每股收益通常被用來反映企業(yè)的經(jīng)營成果,衡量普通股的獲利水平及投資風險,是投資者等信息使用者據(jù)以評價企業(yè)盈利能力、預測企業(yè)成長潛力、進而做出相關經(jīng)濟決策的重要的財務指標之一。利潤表中,第九條列示“基本每股收益”和“稀釋每股收益”項目。

05:01

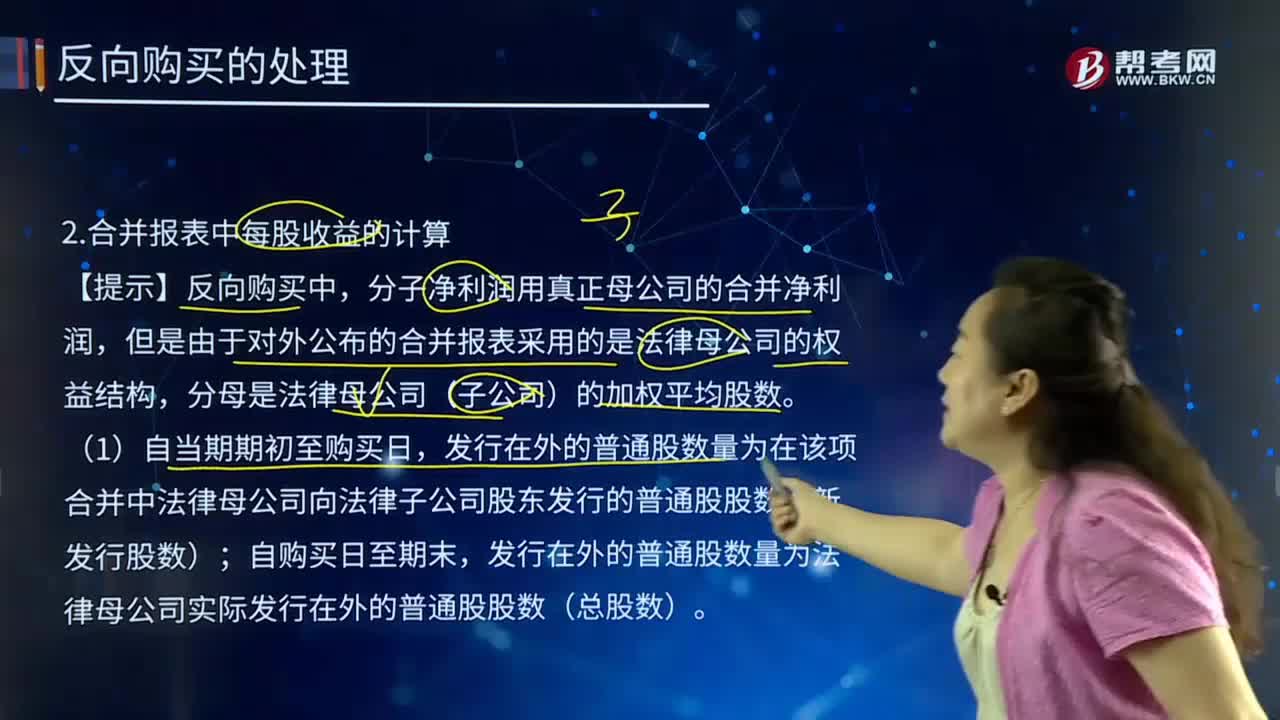

05:01合并報表中每股收益應該如何計算?:發(fā)行在外的普通股數(shù)量為在該項合并中法律母公司向法律子公司股東發(fā)行的普通股股數(shù)(新發(fā)行股數(shù));法律子公司的合并凈利潤/法律母公司的加權平均股數(shù)=法律子公司合并凈利潤/(新發(fā)行股數(shù)×合并前的月份/12+合并后總股數(shù)×合并后的月份/12)[例題·接上例]甲公司20X4年實現(xiàn)合并凈利潤為1200萬元,(2)如果法律母公司以現(xiàn)金加普通股為合并對價,得出法律母公司假設全部發(fā)行普通股的股數(shù)。

00:27

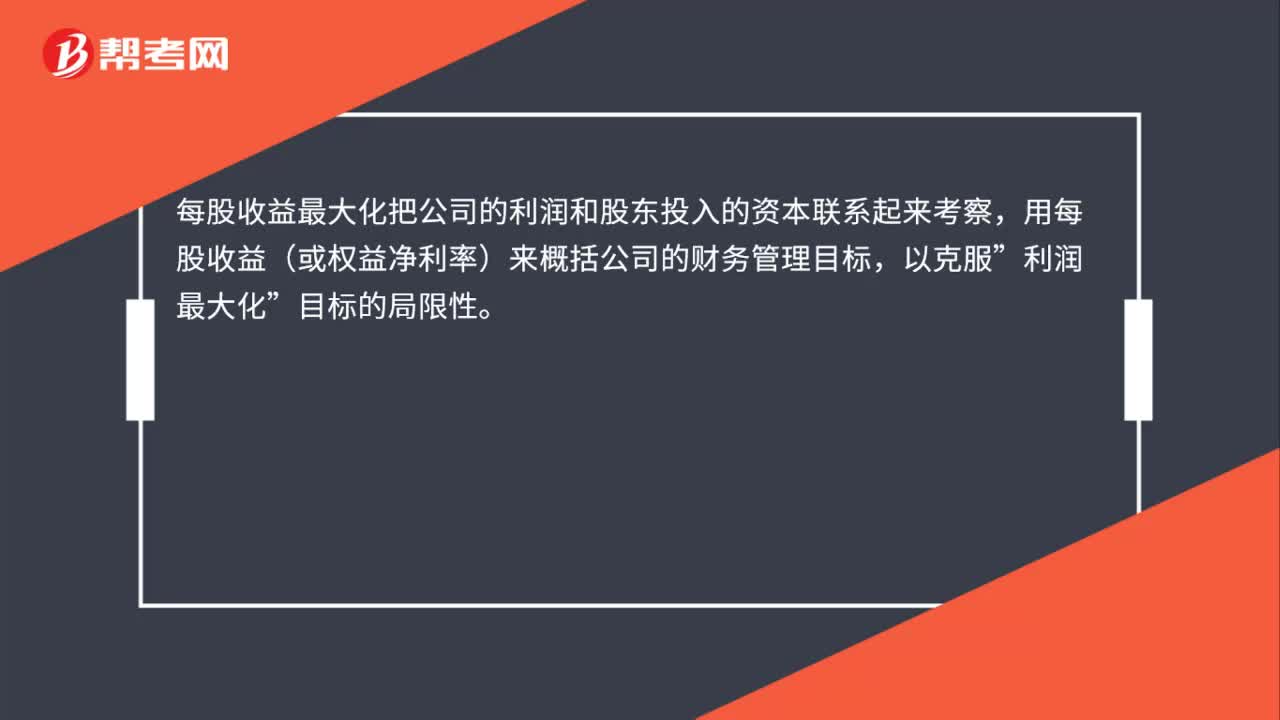

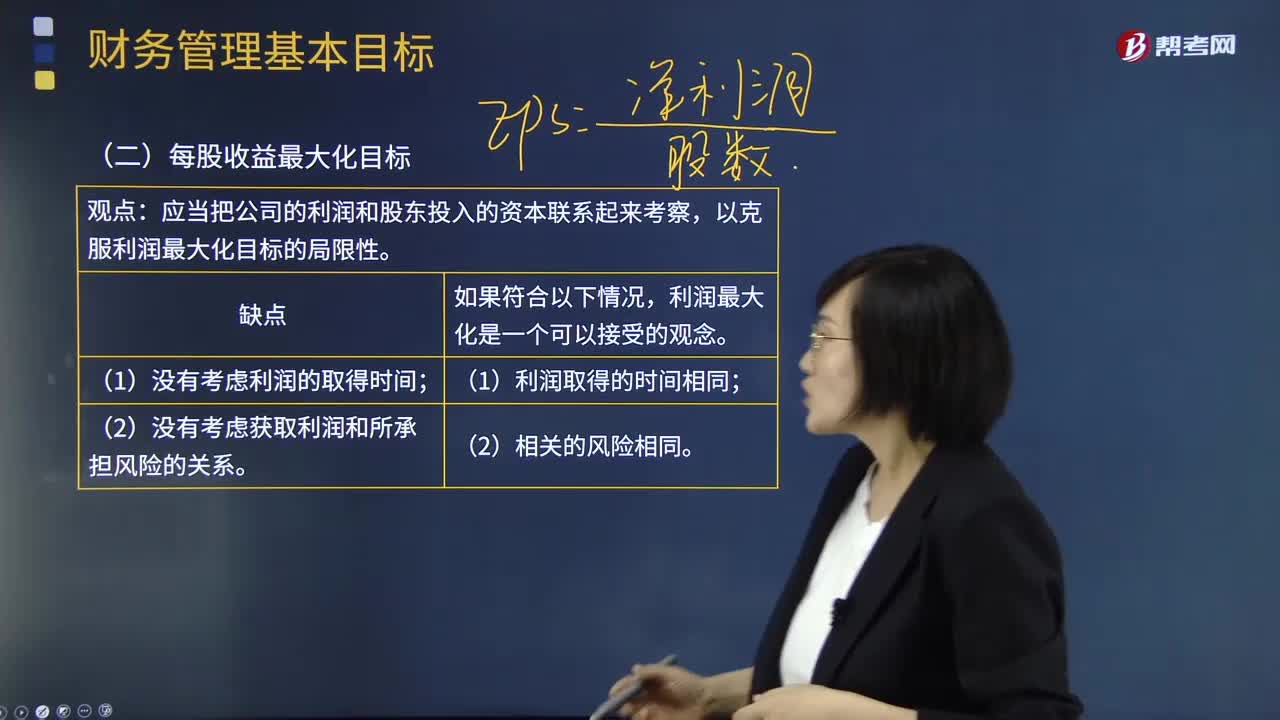

00:27每股收益最大化的優(yōu)點是什么?:每股收益最大化的優(yōu)點是什么?每股收益最大化把公司的利潤和股東投入的資本聯(lián)系起來考察,用每股收益(或權益凈利率)來概括公司的財務管理目標,以克服”利潤最大化”目標的局限性。

08:27

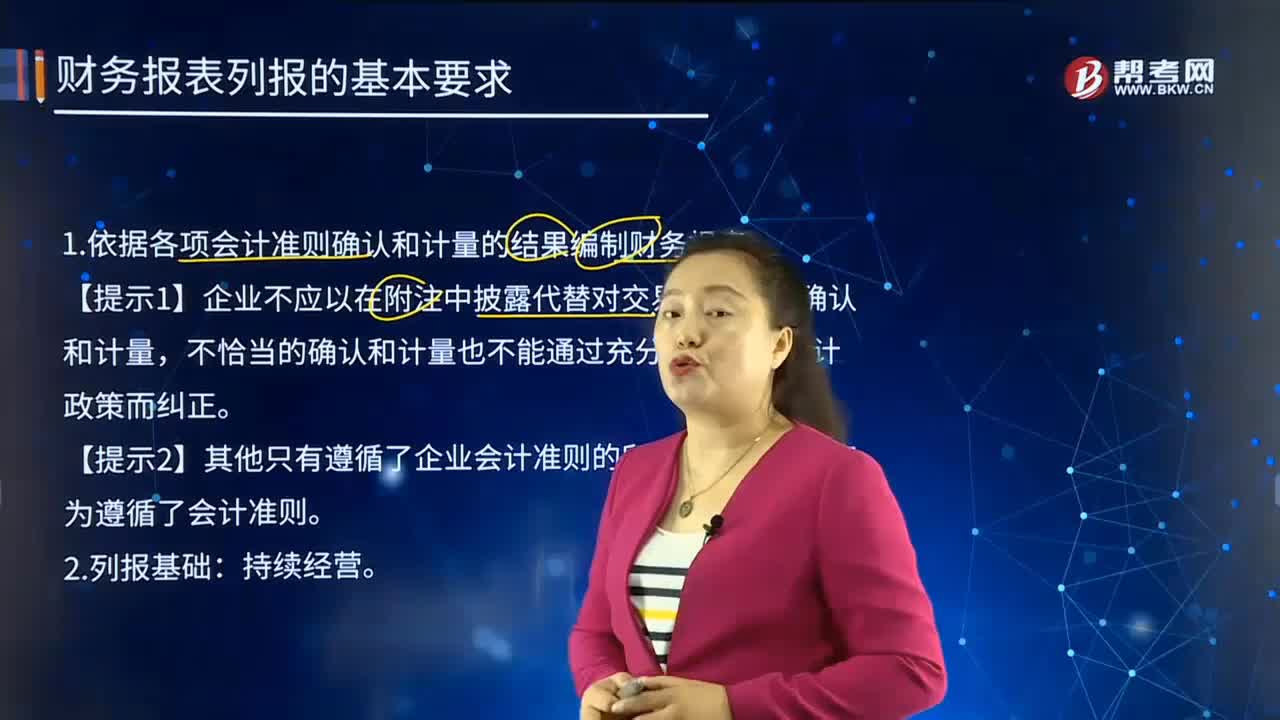

08:27財務報表列報的基本要求是什么?:財務報表是反映企業(yè)或預算單位一定時期資金、利潤狀況的會計報表。財務報表項目的列報應當在各個會計期間保持一致,(1)會計準則要求改變財務報表項目的列報。5.依據(jù)重要性原則單獨或匯總列報項目。應當考慮該項目在性質上是否屬于企業(yè)日常活動、是否顯著影響企業(yè)的財務狀況、經(jīng)營成果和現(xiàn)金流量等因素。(3)某些項目的重要性程度不足以在資產(chǎn)負債表、利潤表、現(xiàn)金流量表或所有者權益變動表中單獨列示。

00:19

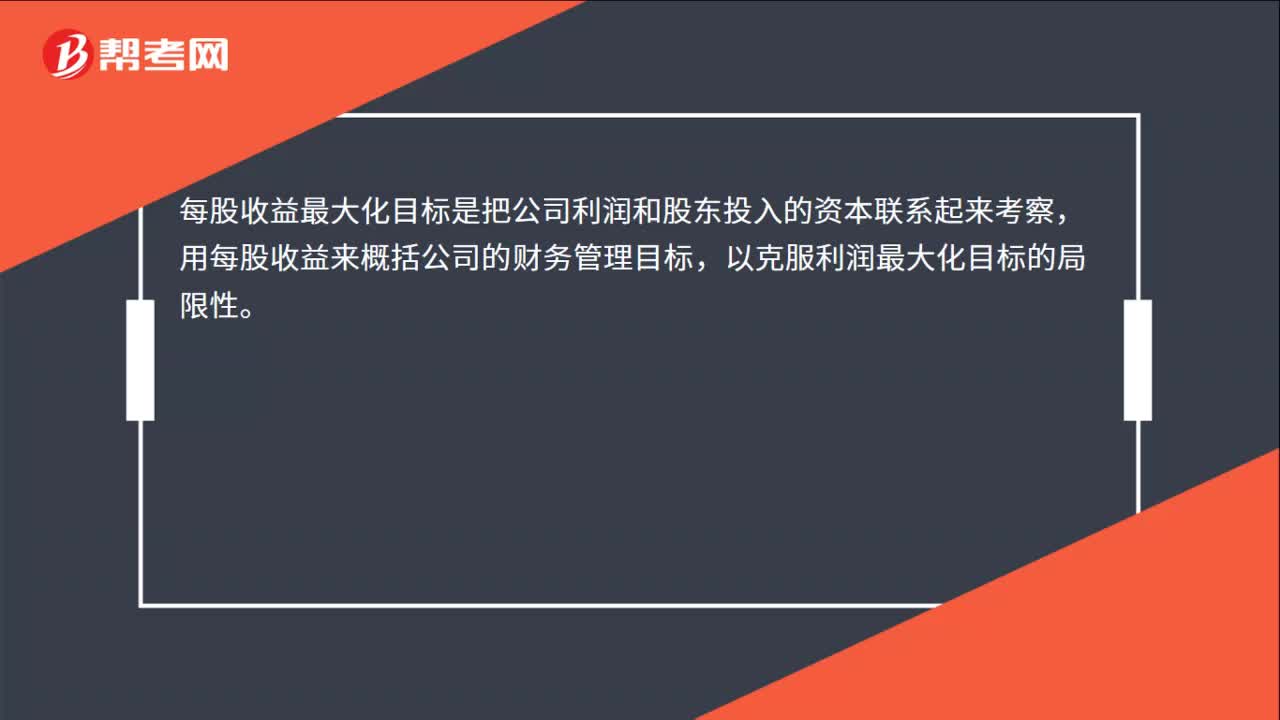

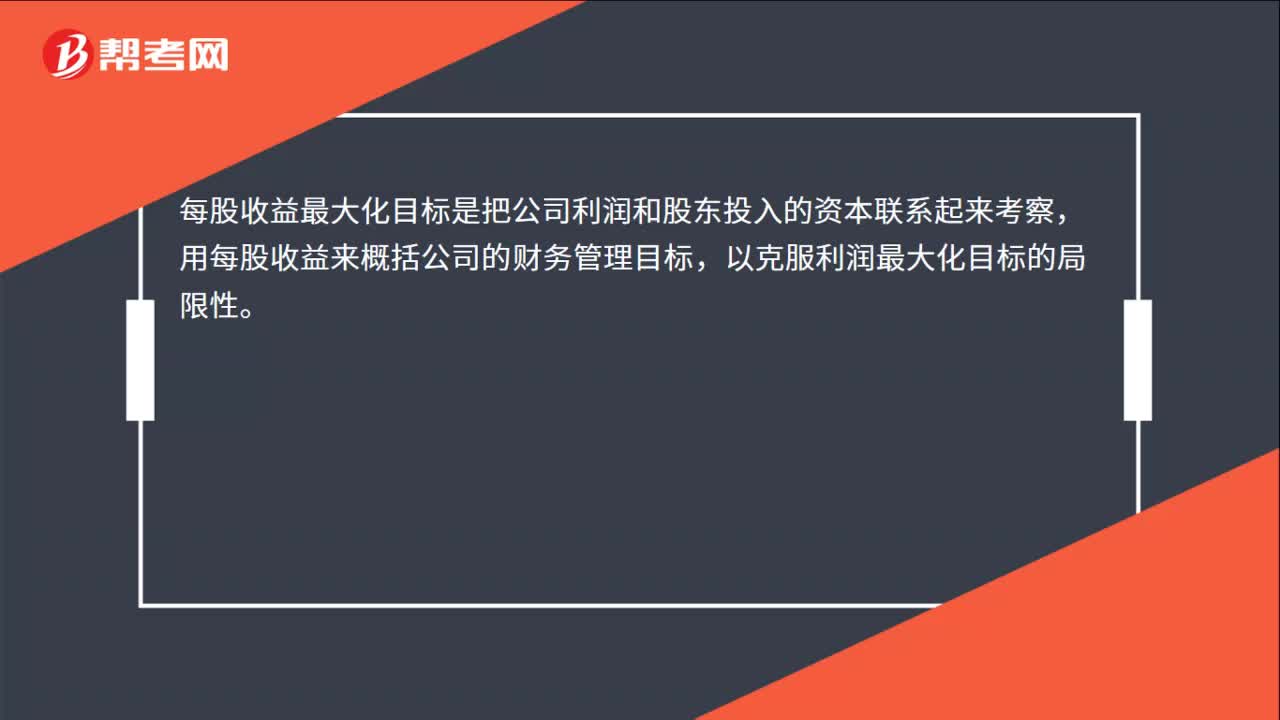

00:19每股收益最大化目標是什么?:每股收益最大化目標是什么?每股收益最大化目標是把公司利潤和股東投入的資本聯(lián)系起來考察,用每股收益來概括公司的財務管理目標,以克服利潤最大化目標的局限性。

00:19

00:19每股收益最大化目標是什么?:每股收益最大化目標是什么?每股收益最大化目標是把公司利潤和股東投入的資本聯(lián)系起來考察,用每股收益來概括公司的財務管理目標,以克服利潤最大化目標的局限性。

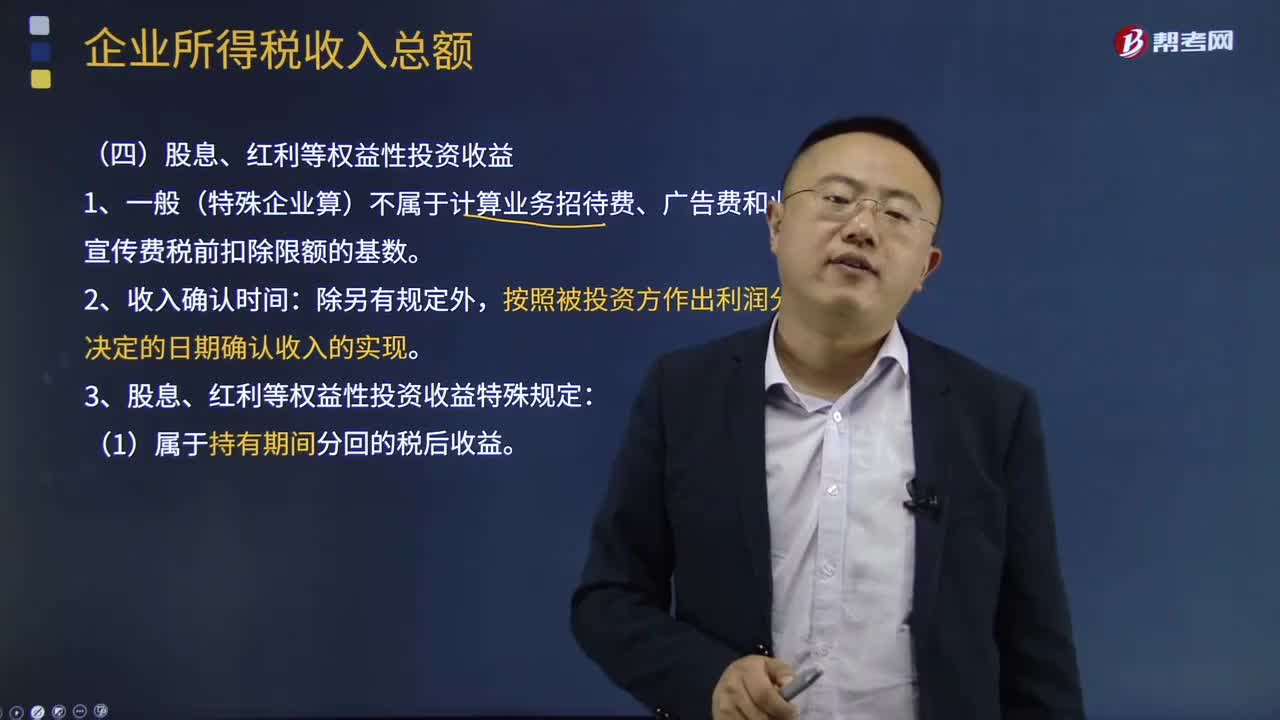

08:46

08:46股息、紅利等權益性投資收益是指什么?:權益性投資收益是指投資人進行股權投資從被投資方取得的貨幣或非貨幣形式的收入,新舊企業(yè)所得稅法都將其納入企業(yè)收入總額范疇,1、一般(特殊企業(yè)算)不屬于計算業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。3、股息、紅利等權益性投資收益特殊規(guī)定:不作為投資方企業(yè)的股息、紅利收入,(3)符合稅法免稅條件的股息、紅利收入,對企業(yè)投資者通過滬港通投資香港聯(lián)交所上市股票取得的股息紅利所得。

00:22

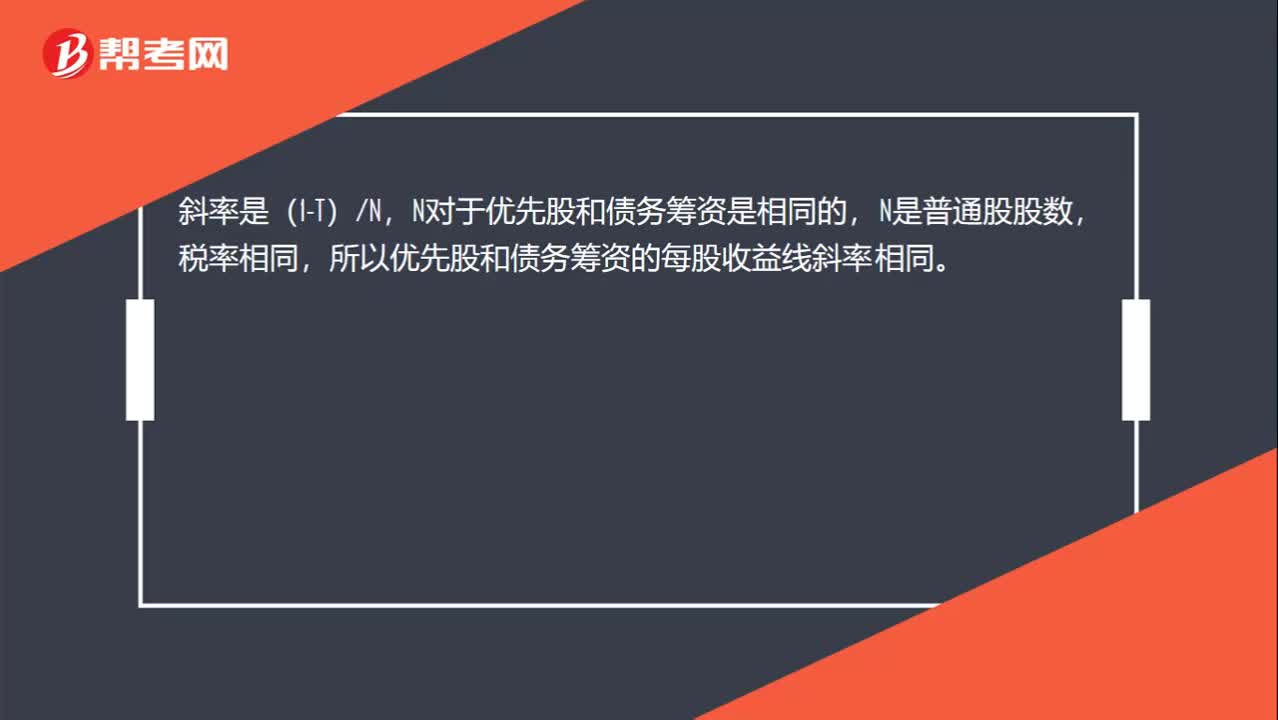

00:22為什么優(yōu)先股和債務籌資的每股收益線斜率相同?:斜率是(1-T)N,N對于優(yōu)先股和債務籌資是相同的,N是普通股股數(shù),稅率相同,所以優(yōu)先股和債務籌資的每股收益線斜率相同。

13:10

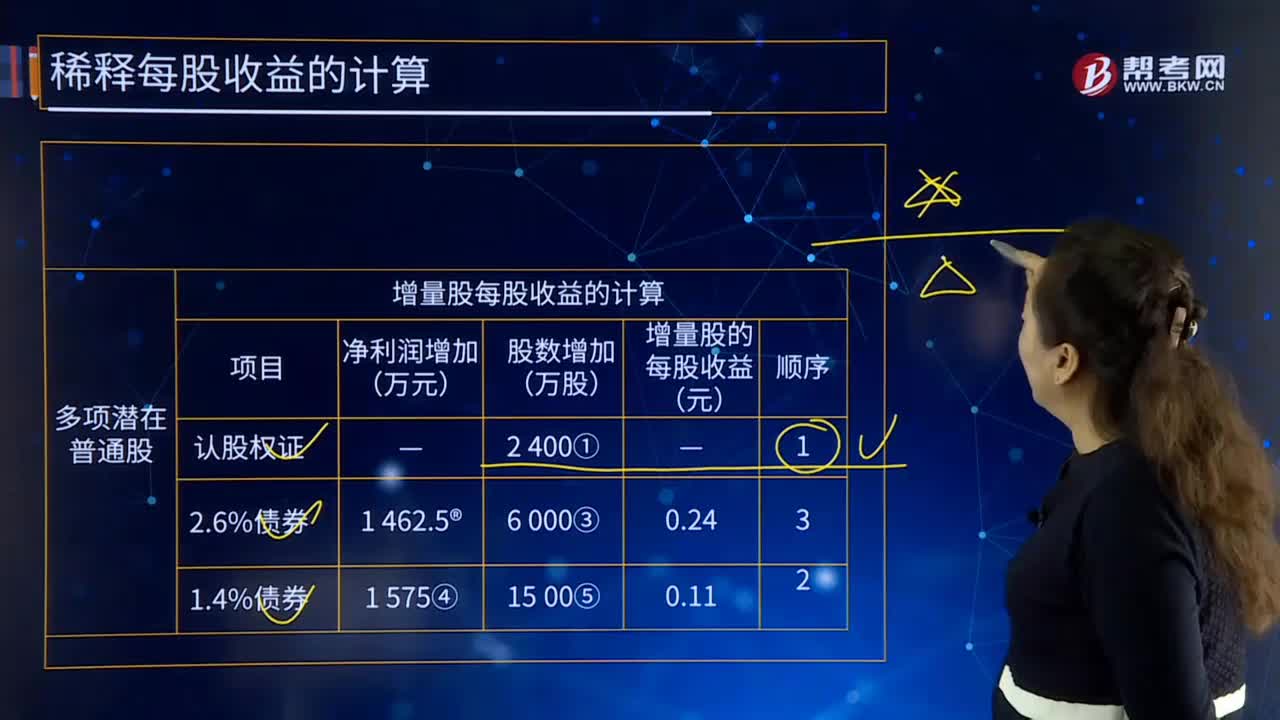

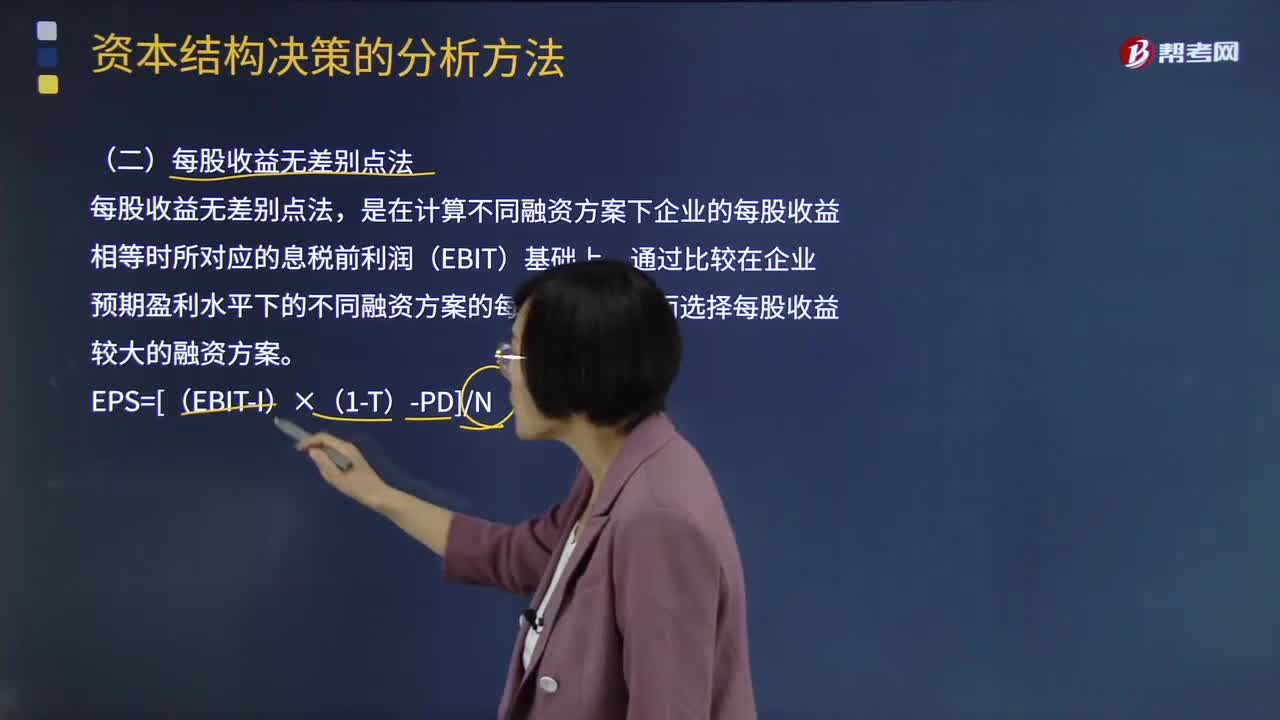

13:10什么是每股收益無差別點法?:是在計算不同融資方案下企業(yè)的每股收益相等時所對應的息稅前利潤(EBIT)基礎上,通過比較在企業(yè)預期盈利水平下的不同融資方案的每股收益,進而選擇每股收益較大的融資方案。【注意】有的題目也會要求計算每股收益無差別點的營業(yè)收入:選擇每股收益最大的融資方案;(1)計算長期債務和普通股籌資方式的每股收益無差別點,(2)計算優(yōu)先股和普通股籌資的每股收益無差別點,即長期債務和普通股籌資方式的每股收益無差別點。

00:38

00:38長期股權投資的其他綜合收益轉入留存收益還是投資收益?:長期股權投資的其他綜合收益轉入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉入留存收益,即被投資方的其他綜合收益如果最終只能轉入留存收益(例如被投資方的其他綜合收益是因為設定受益計劃產(chǎn)生的)金額。

02:42

02:42什么是每股收益最大化目標?:目標是導向和標準。沒有明確目標,財務管理目標決定財務管理所采用的原則、程序和方法。財務管理的目標是建立財務管理體系的邏輯起點。公司財務管理的基本目標取決于公司的目標,公司的目標綜合體現(xiàn)為公司的財務管理目標。是稅后凈利潤和流通在外的普通股股數(shù)之比,表示普通股股東每持有一股普通股所能享有的企業(yè)凈利潤。每股收益最大化優(yōu)點是:與利潤最大化觀點相比,其考慮了利潤和投入資本的關系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日