下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:12

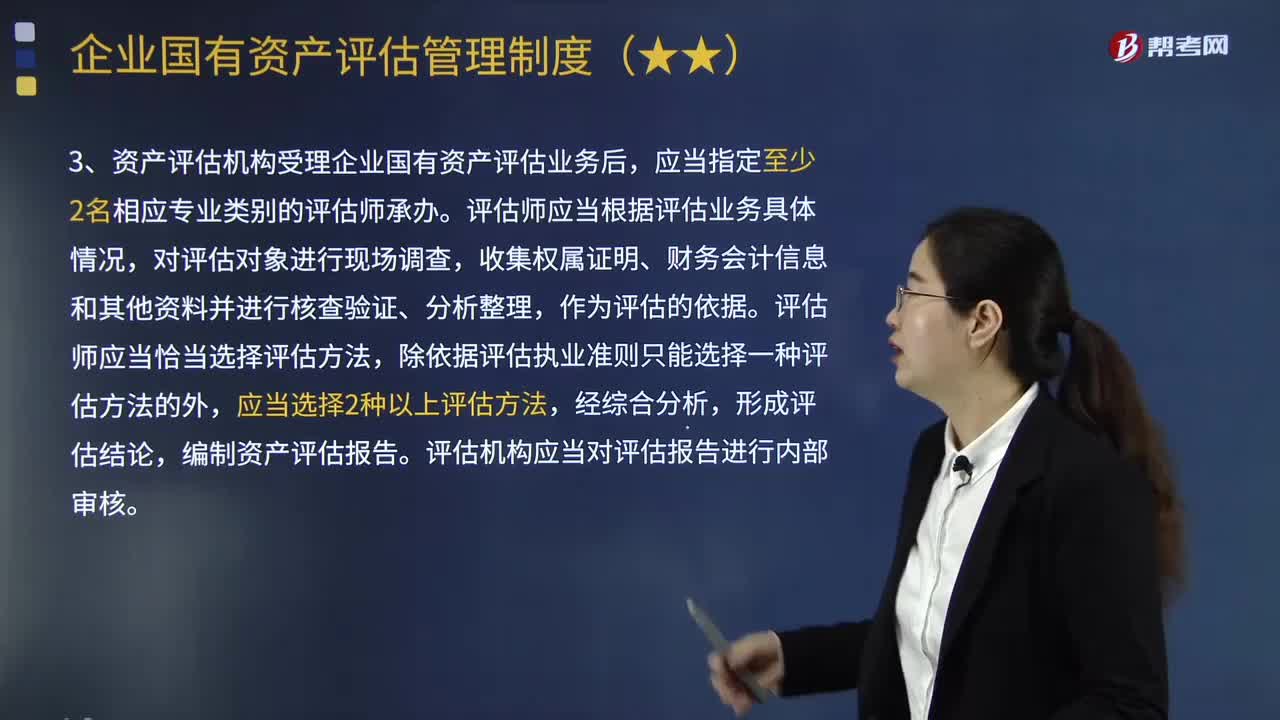

02:12企業(yè)國有資產評估的基本程序是什么?:1.企業(yè)國有資產評估業(yè)務委托人應當依法選擇資產評估機構,3.資產評估機構受理企業(yè)國有資產評估業(yè)務后,評估師應當根據(jù)評估業(yè)務具體情況,除依據(jù)評估執(zhí)業(yè)準則只能選擇一種評估方法的外,評估機構應當對評估報告進行內部審核。4.資產評估報告應當由至少2名承辦該項業(yè)務的評估師簽名并加蓋資產評估機構印章。資產評估機構及其評估師對其出具的資產評估報告依法承擔責任。

01:18

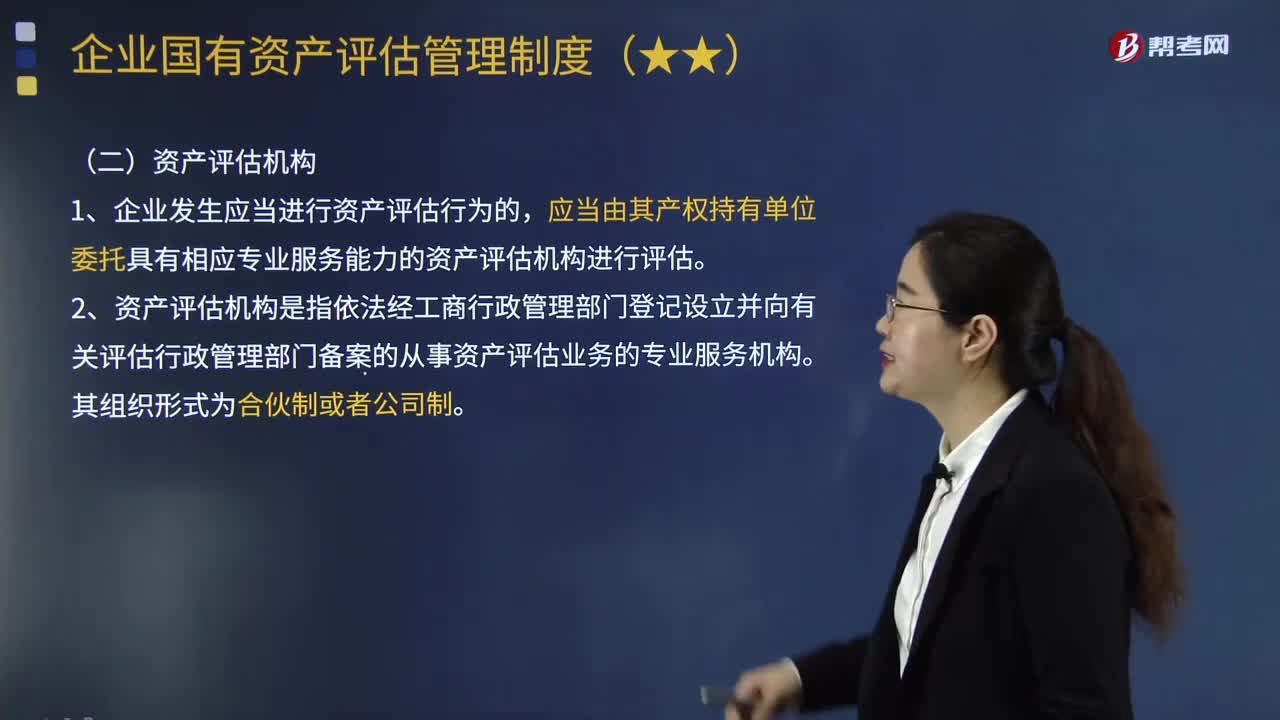

01:18國有資產評估的組織管理系統(tǒng)包括哪些機構?:國有資產評估的組織管理系統(tǒng)包括哪些機構?企業(yè)國有資產評估是一項政策性強、技術要求復雜的工作,企業(yè)國有資產評估的組織管理系統(tǒng)由履行出資人職責的機構和資產評估機構兩部分組成。各級國有資產監(jiān)督管理機構負責其所出資企業(yè)的國有資產評估監(jiān)管工作。省級國有資產監(jiān)督管理機構和中央企業(yè)應當于每年度終了30個工作日內將其資產評估項目情況的統(tǒng)計分析資料上報國務院國有資產監(jiān)督管理機構。

05:42

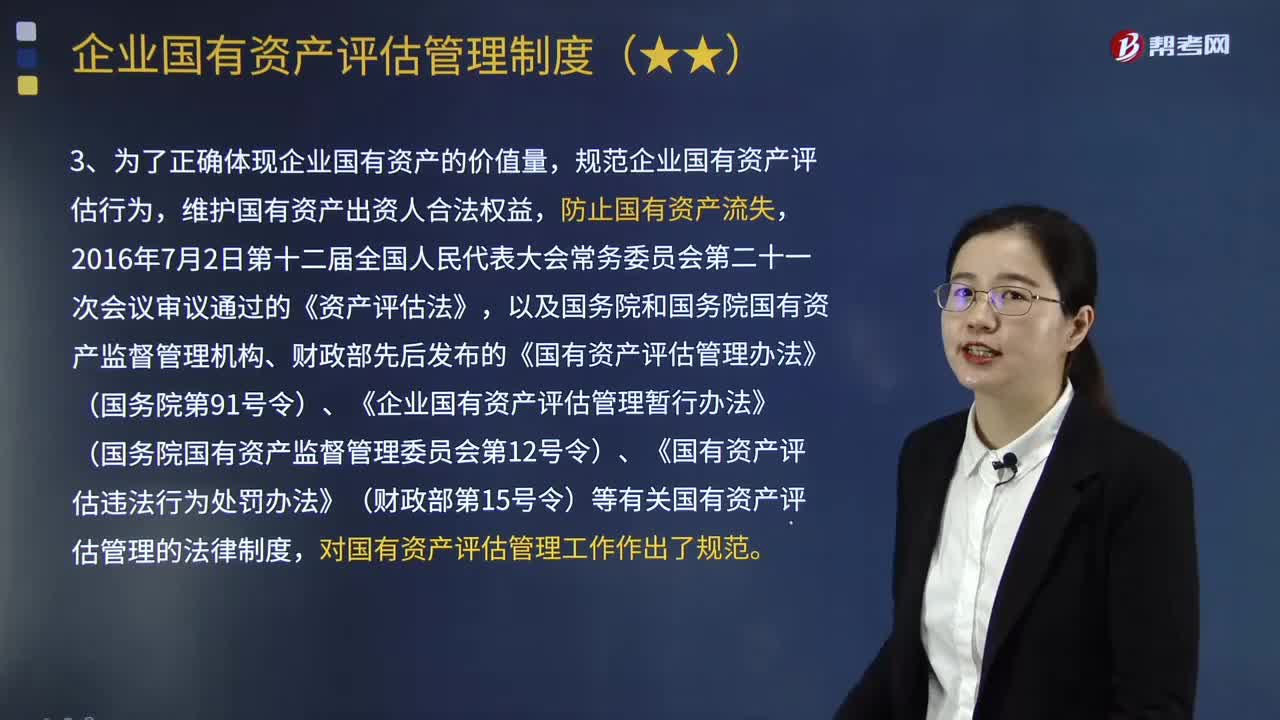

05:42什么是企業(yè)國有資產評估?以及企業(yè)國有資產評估的范圍包括哪些?:以及企業(yè)國有資產評估的范圍包括哪些?(一)企業(yè)國有資產評估的概念,是指資產評估機構及其資產評估專業(yè)人員根據(jù)委托對不動產、動產、無形資產、企業(yè)價值、資產損失或者其他經(jīng)濟權益進行評定、估算。2.企業(yè)國有資產評估。是指對企業(yè)國有資產的價值進行的評估,規(guī)范企業(yè)國有資產評估行為。

01:24

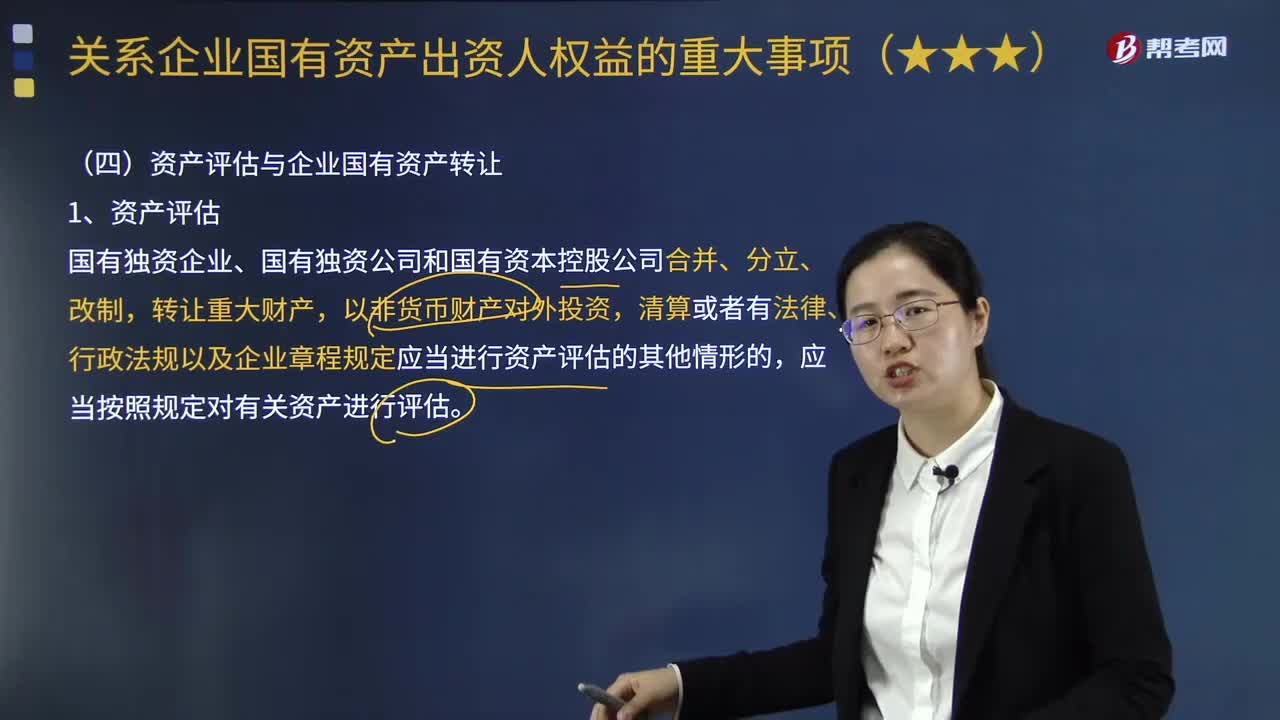

01:24資產評估與企業(yè)國有資產轉讓包括哪些內容?:資產評估與企業(yè)國有資產轉讓包括哪些內容?國家出資企業(yè),是指國家出資的國有獨資企業(yè)、國有獨資公司,以及國有資本控股公司、國有資本參股公司。國有獨資企業(yè)、國有獨資公司和國有資本控股公司合并、分立、改制,以非貨幣財產對外投資,清算或者有法律、行政法規(guī)以及企業(yè)章程規(guī)定應當進行資產評估的其他情形的。應當按照規(guī)定對有關資產進行評估。2.企業(yè)國有資產轉讓,履行出資人職責的機構決定轉讓全部企業(yè)國有資產的。

11:14

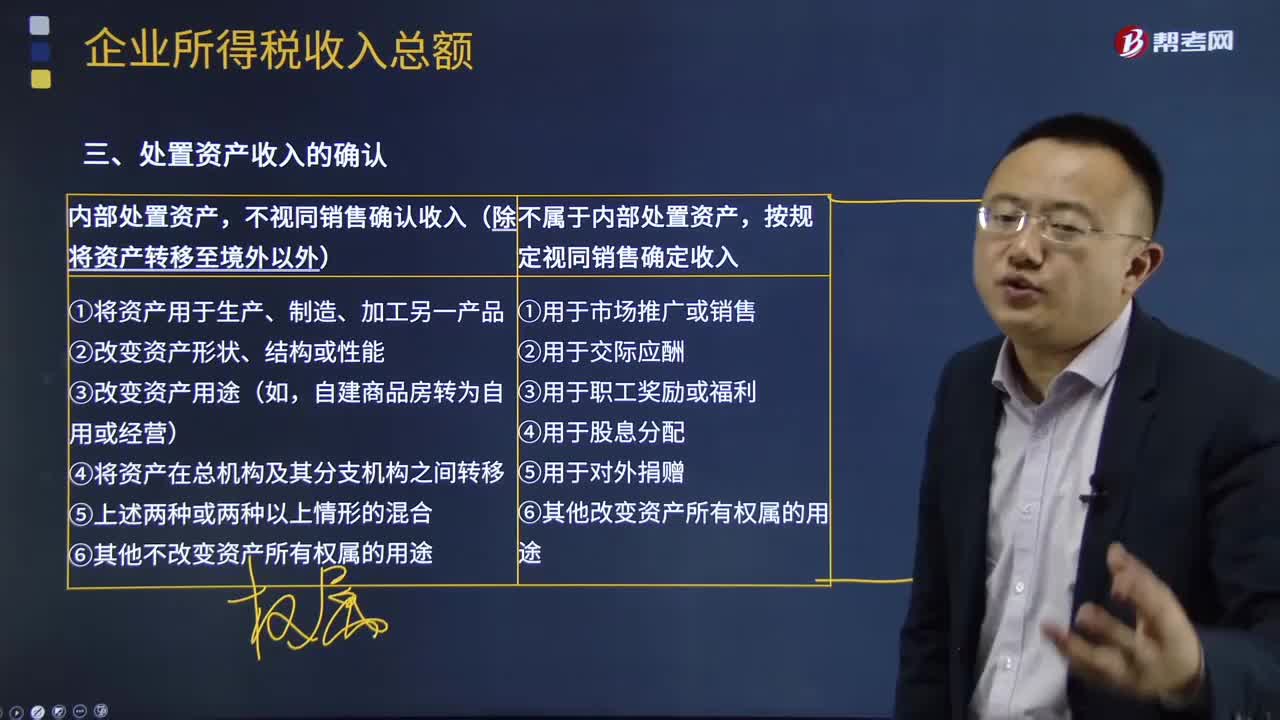

11:14處置資產收入如何確認?:不視同銷售確認收入(除將資產轉移至境外以外)。(3)改變資產用途(如自建商品房轉為自用或經(jīng)營)。按企業(yè)同類資產同期對外售價確定銷售收入;【2016年注冊會計師考試真題】企業(yè)在境內發(fā)生處置資產的下列情形中,應視同銷售確認企業(yè)所得稅應稅收入的是(,C.將資產用于在總分支機構之間轉移。【解析】企業(yè)在境內處置資產時,當資產所有權屬發(fā)生改變而不屬于內部處置資產,才應按照規(guī)定視同銷售確定收入。

02:21

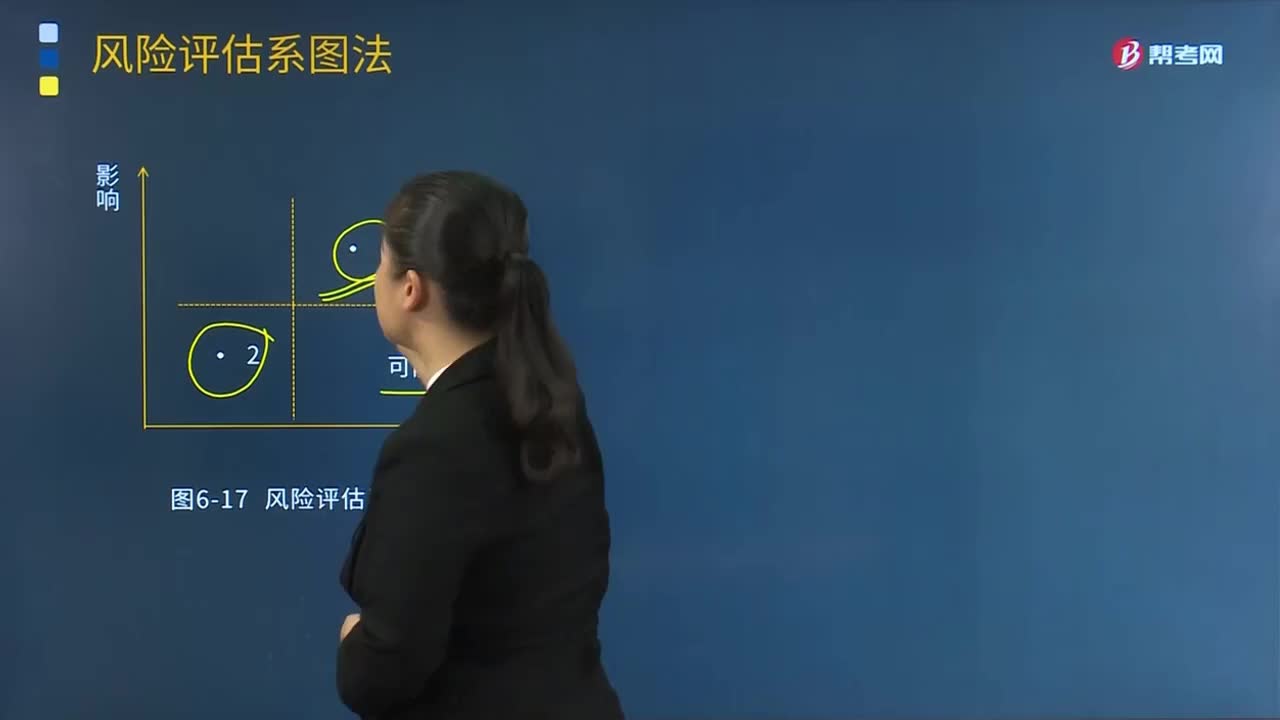

02:21風險評估系圖法是指什么?:風險評估系圖識別某一風險是否會對企業(yè)產生重大影響,并將此結論與風險發(fā)生的可能性聯(lián)系起來,為確定企業(yè)風險的優(yōu)先次序提供框架。適用于對風險初步的定性分析:風險評估系圖法作為一種簡單的定性方法,如需要進一步探求風險原因,風險對企業(yè)所產生的影響是影響風險評級的重要參數(shù),另一個影響風險評級的重要參數(shù)是()。A.應對風險措施的成本B.風險發(fā)生的可能性C.企業(yè)對風險的偏好D.企業(yè)對風險的承受能力

02:06

02:06怎樣進行進行風險評估?:企業(yè)要對收集的風險管理初始信息和企業(yè)各項業(yè)務管理及其重要業(yè)務流程進行風險評估。風險評估包括風險辨識、風險分析、風險評價三個步驟。(1)風險辨識是指查找企業(yè)各業(yè)務單元、各項重要經(jīng)營活動及其重要業(yè)務流程中有無風險,(2)風險分析是對辨識出的風險及其特征進行明確的定義描述,(3)風險評價是評估風險對企業(yè)實現(xiàn)目標的影響程度、風險的價值等。進行風險辨識、分析、評價,風險分析應包括風險之間的關系分析。

02:38

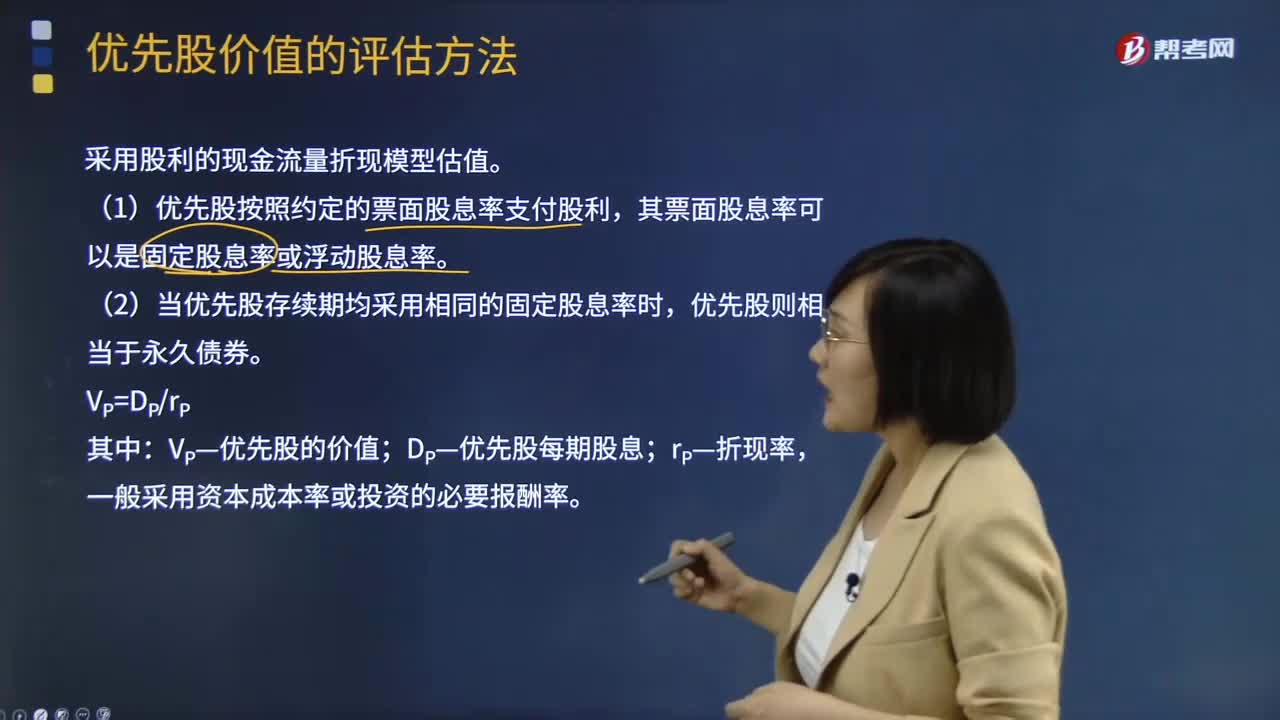

02:38優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

09:20

09:20怎樣用到期收益法估計稅前債務資本成本?:怎樣用到期收益法估計稅前債務資本成本?稅前債務資本成本的估計的方法有:到期收益率法:是指將債券持有到償還期所獲得的收益,到期收益率Yield to Maturity,是投資購買國債的內部收益率,即可以使投資購買國債獲得的未來現(xiàn)金流量的現(xiàn)值等于債券當前市價的貼現(xiàn)率。它相當于投資者按照當前市場價格購買并且一直持有到滿期時可以獲得的年平均收益率。

00:38

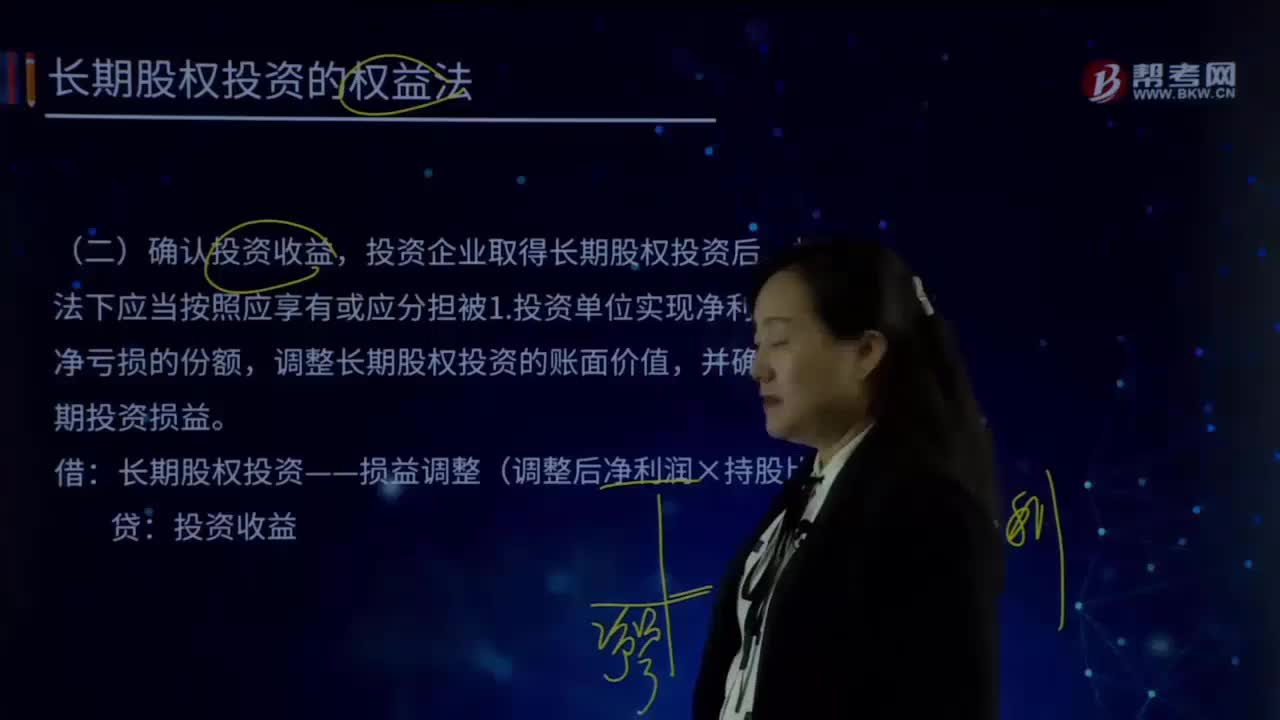

00:38長期股權投資的其他綜合收益轉入留存收益還是投資收益?:長期股權投資的其他綜合收益轉入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉入留存收益,即被投資方的其他綜合收益如果最終只能轉入留存收益(例如被投資方的其他綜合收益是因為設定受益計劃產生的)金額。

01:47

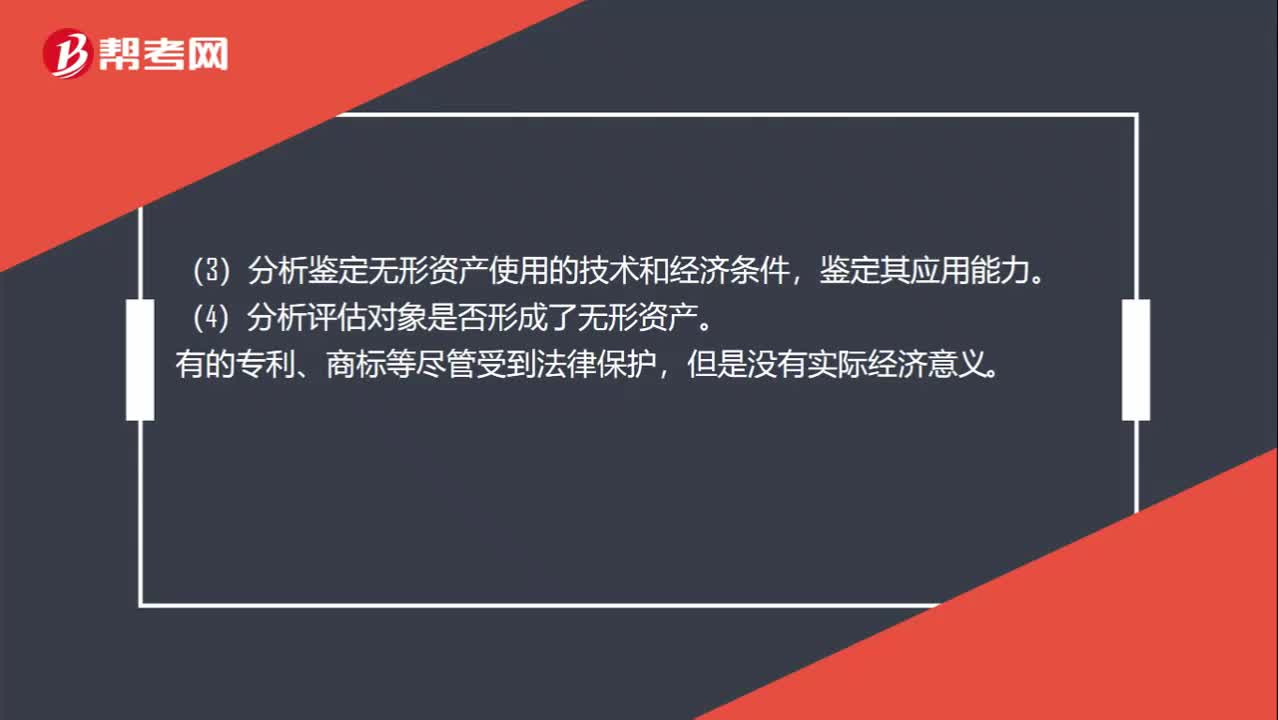

01:47無形資產評估的程序是什么?:無形資產評估的程序是什么?(二)確認無形資產,(1)核查無形資產是否被委托者所擁有或為他人所有,(2)查詢被估無形資產的內容、國家有關規(guī)定、專業(yè)人員評價情況、法律文書等。(3)分析鑒定無形資產使用的技術和經(jīng)濟條件,(4)分析評估對象是否形成了無形資產。主要是確定無形資產的種類、具體名稱和存在形式,3. 確定無形資產有效期限無形資產有效期限是其存在的前提

10:28

10:28怎樣對收入確認存在的舞弊風險進行評估?:怎樣對收入確認存在的舞弊風險進行評估?3.注冊會計師應當評價通過實施風險評估程序和執(zhí)行其他相關活動獲取的信息是否表明存在舞弊風險因素。以明顯高于其他客戶的價格向未披露的關聯(lián)方銷售商品,(6)在與商品相關的風險和報酬尚未全部轉移給客戶之前確認銷售收入,而將以售后回購或售后租回方式發(fā)出的商品作為銷售商品確認收入。按照相關購銷交易的總額而非凈額(扣除傭金和代理費等)確認收入。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日