下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:03

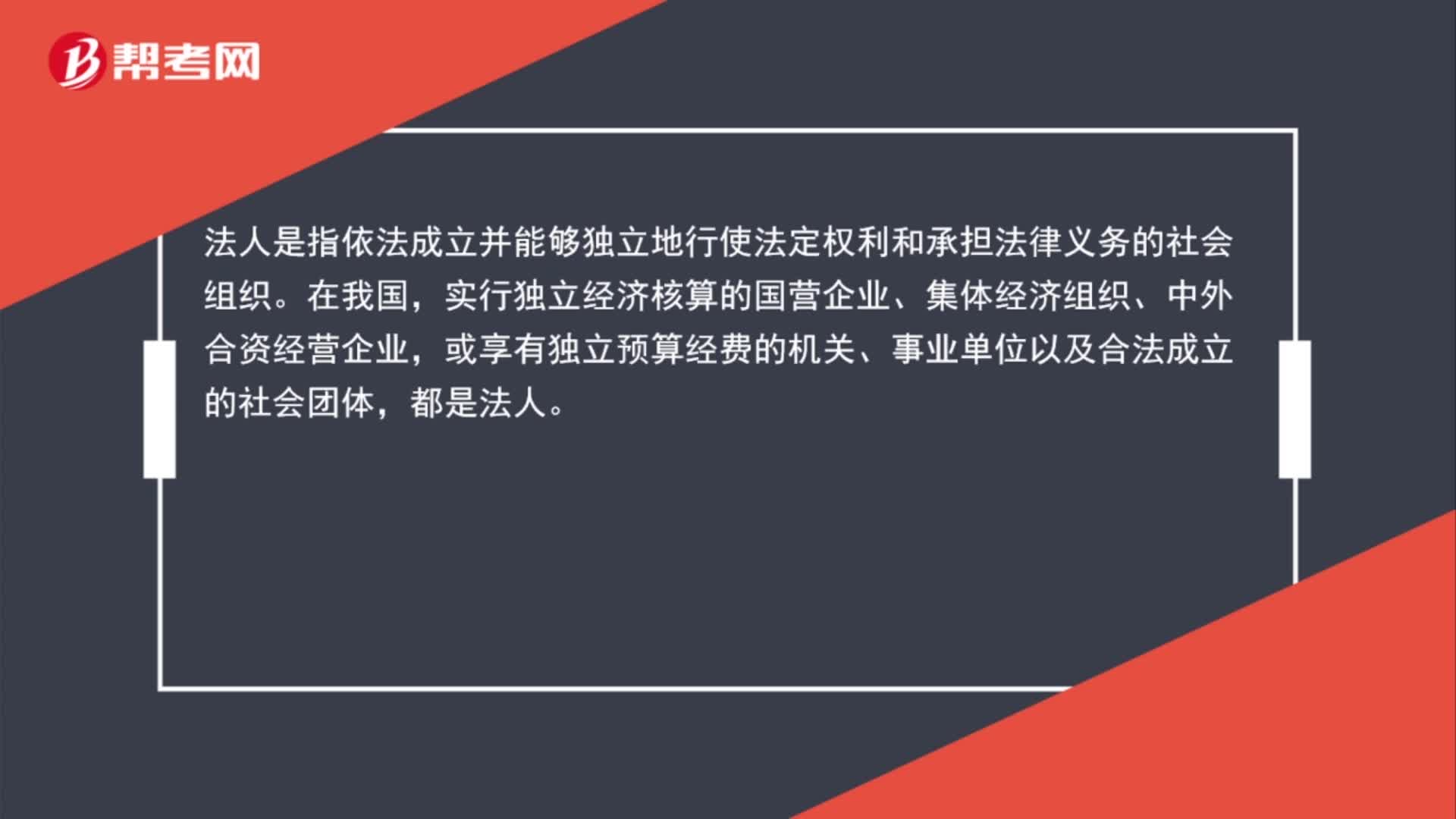

02:03什么是納稅義務(wù)人?:什么是納稅義務(wù)人?納稅義務(wù)人亦稱“納稅人”稅法上規(guī)定的直接負(fù)有納稅義務(wù)的法人或自然人。是納稅的主體。納稅人必須依法納稅。否則按照稅法規(guī)定,承擔(dān)法律責(zé)任,法人是指依法成立并能夠獨立地行使法定權(quán)利和承擔(dān)法律義務(wù)的社會組織。實行獨立經(jīng)濟(jì)核算的國營企業(yè)、集體經(jīng)濟(jì)組織、中外合資經(jīng)營企業(yè),或享有獨立預(yù)算經(jīng)費的機(jī)關(guān)、事業(yè)單位以及合法成立的社會團(tuán)體,都是法人,依法獨立享有法定權(quán)利。并承擔(dān)法律義務(wù)的公民。

02:28

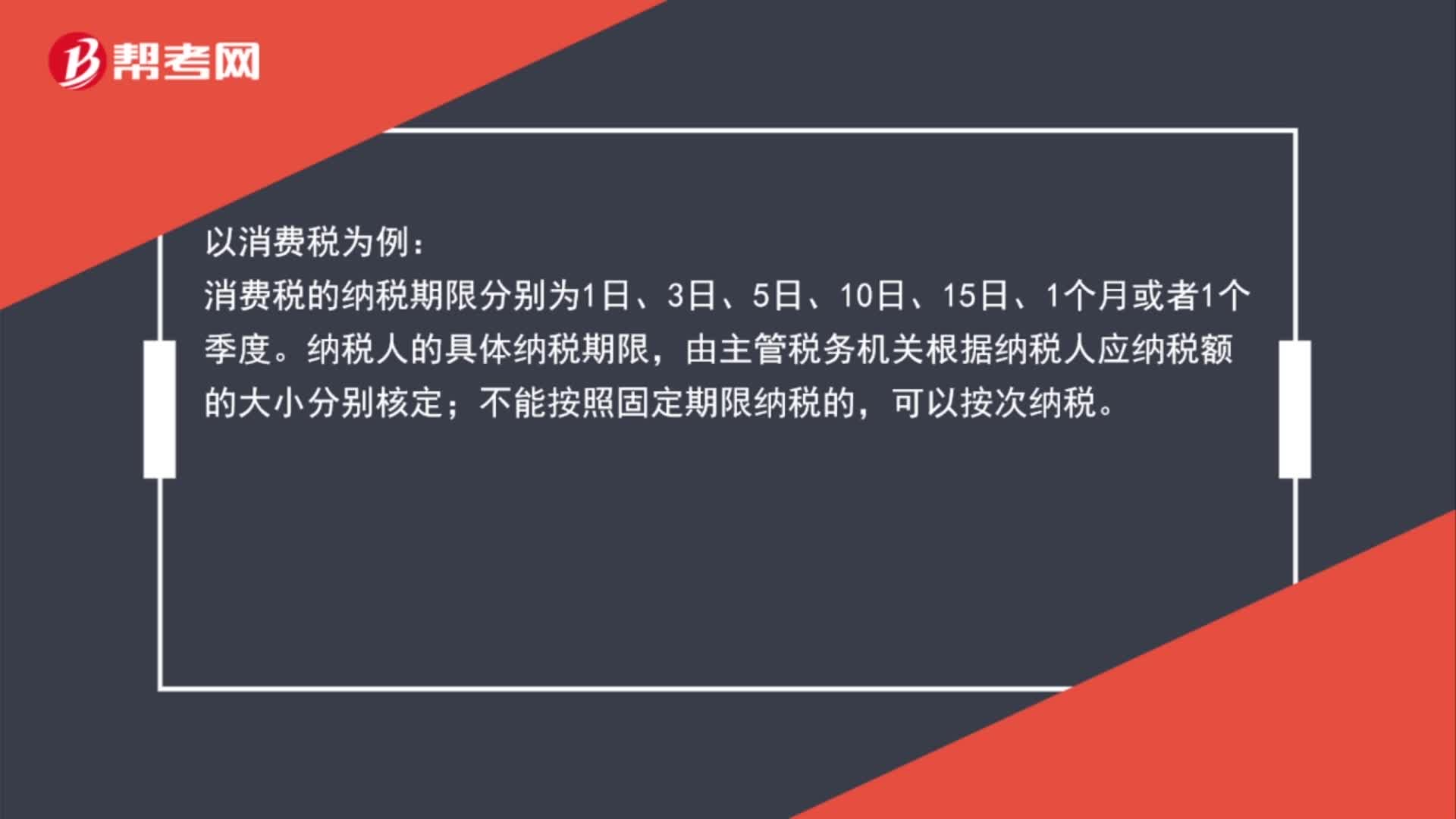

02:28什么是納稅期限?:什么是納稅期限?納稅期限是指:納稅人按照稅法規(guī)定繳納稅款的期限。納稅義務(wù)發(fā)生時間、納稅期限、繳庫期限。消費稅的納稅期限分別為1日、3日、5日、10日、15日、1個月或者1個季度。納稅人的具體納稅期限,由主管稅務(wù)機(jī)關(guān)根據(jù)納稅人應(yīng)納稅額的大小分別核定;不能按照固定期限納稅的,可以按次納稅。自期滿之日起15日內(nèi)申報納稅;于次月1日起15日內(nèi)申報納稅并結(jié)清上月應(yīng)納稅款。

01:46

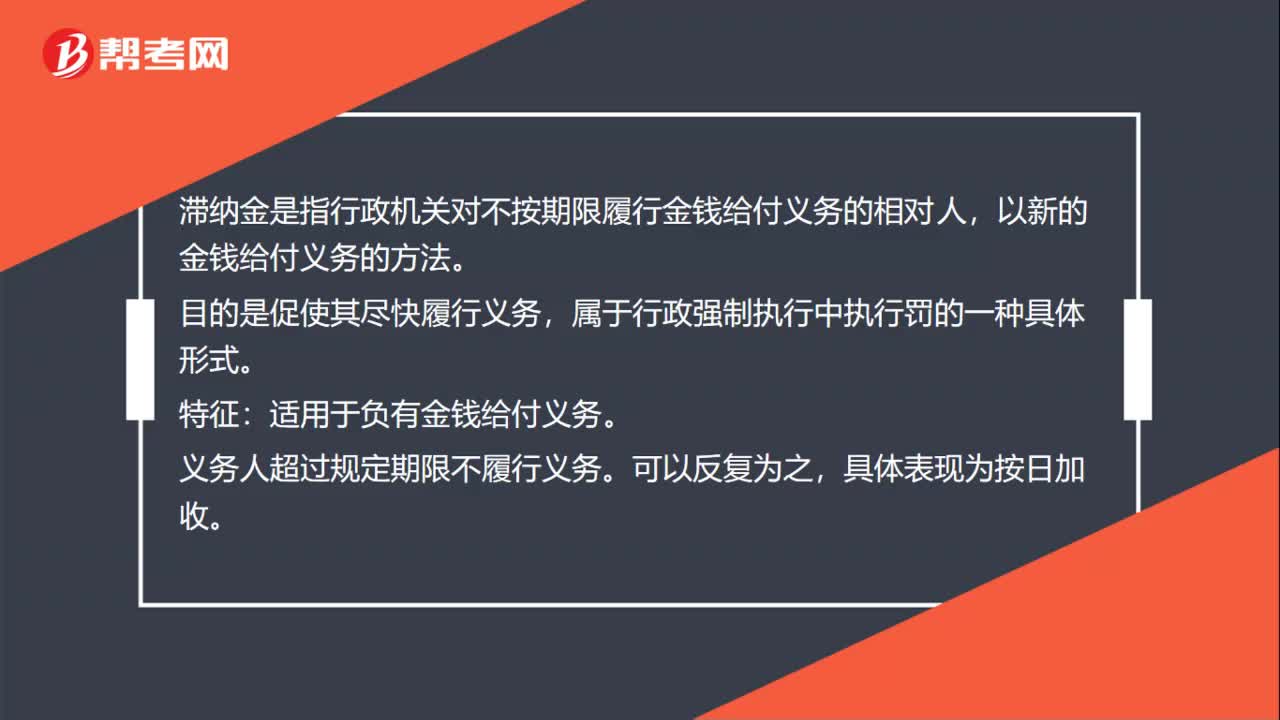

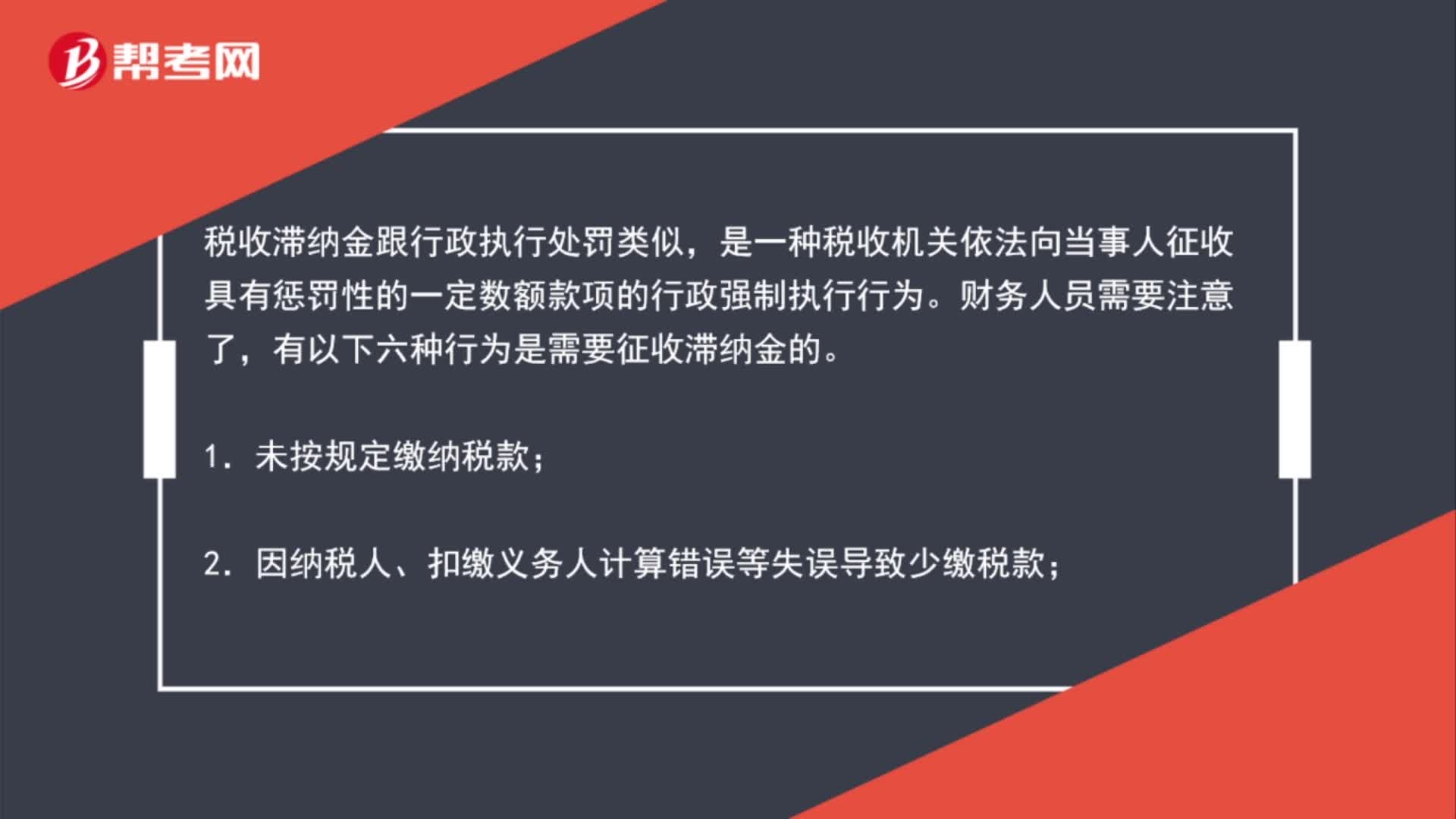

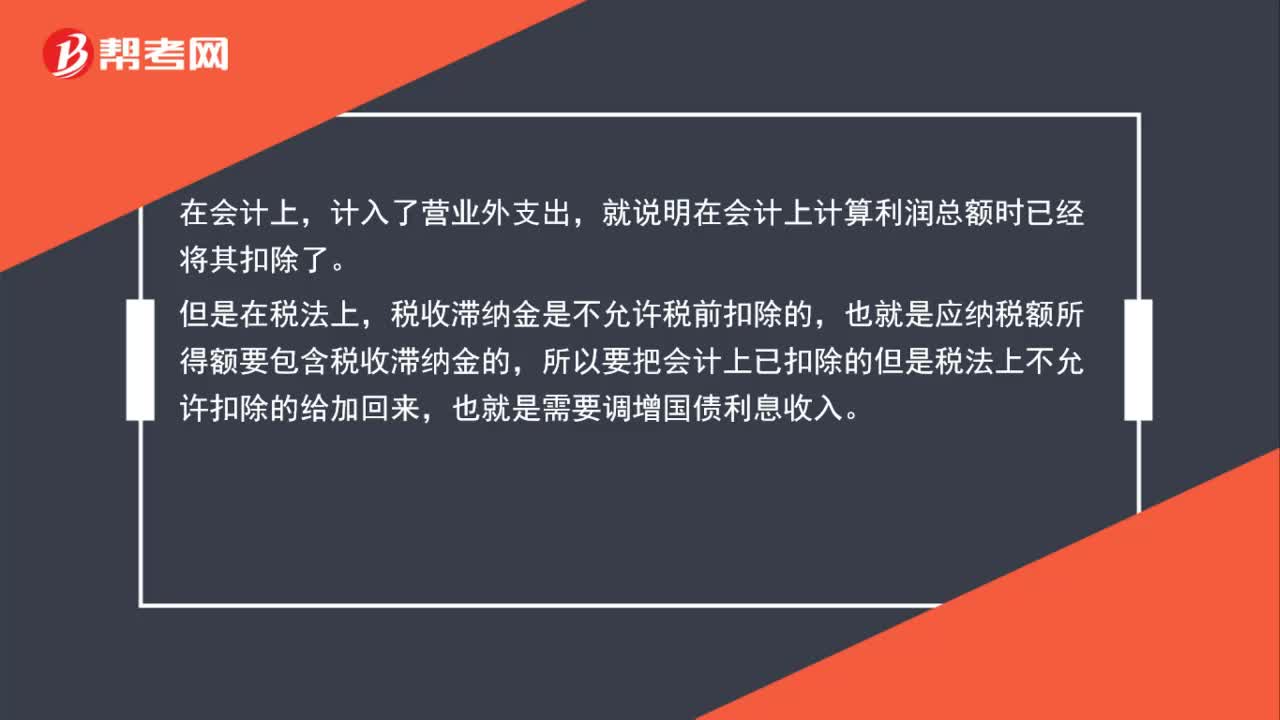

01:46為什么會計上已扣除的但是稅法上不允許扣除的稅收滯納金給加回來?:為什么會計上已扣除的但是稅法上不允許扣除的稅收滯納金給加回來?就說明在會計上計算利潤總額時已經(jīng)將其扣除了。稅收滯納金是不允許稅前扣除的,也就是應(yīng)納稅額所得額要包含稅收滯納金的,所以要把會計上已扣除的但是稅法上不允許扣除的給加回來,也就是需要調(diào)增國債利息收入。只是稅法上對國債利息是可以免征所得稅的,所以在計算應(yīng)納稅所得額時要將其調(diào)減,也就是納稅調(diào)減項最終應(yīng)納稅所得額公式:

01:00

01:00企業(yè)所得稅滯納金分錄是什么?:企業(yè)所得稅滯納金分錄是什么?補(bǔ)繳以前年度企業(yè)所得稅以及滯納金的會計分錄為:應(yīng)交稅費——應(yīng)交企業(yè)所得稅:營業(yè)外支出——滯納金支出:銀行存款:應(yīng)繳稅費——企業(yè)所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

01:01

01:01納稅環(huán)節(jié)是什么?:納稅環(huán)節(jié),主要是指稅法規(guī)定的征稅對象在從生產(chǎn)到消費的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。

01:42

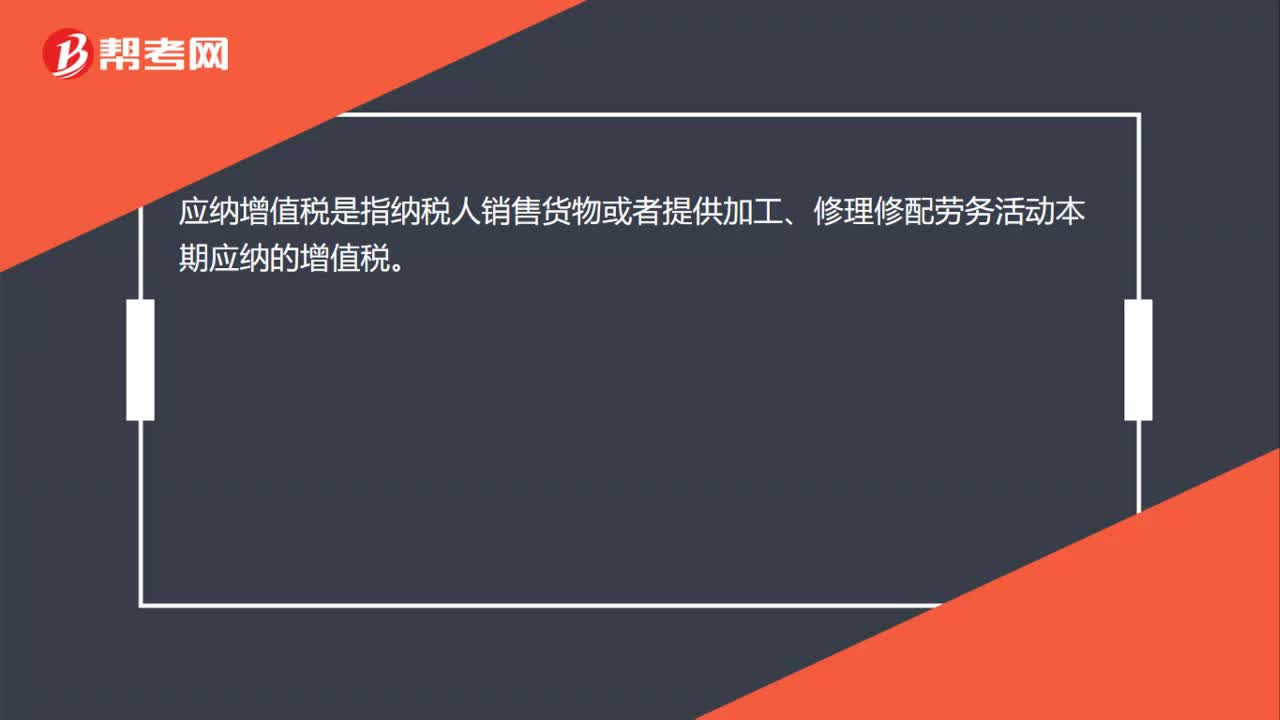

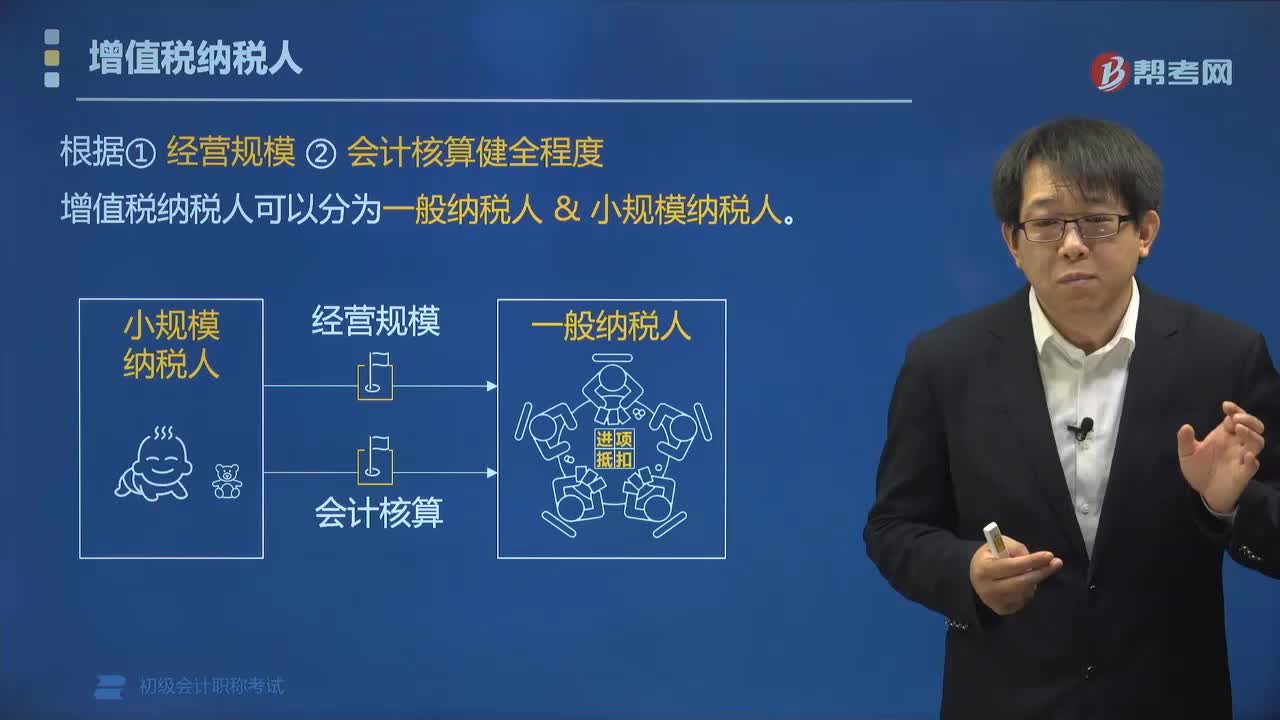

01:42什么是增值的稅納稅人?:什么是增值的稅納稅人?增值稅的納稅人,是在中華人民共和國境內(nèi)(以下簡稱中國境內(nèi))銷售貨物或者提供加工、修理修配勞務(wù)以及進(jìn)口貨物的單位和個人。是指企業(yè)、行政單位、事業(yè)單位、軍事單位、社會團(tuán)體及其他單位”在中國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)”(2)提供的應(yīng)稅勞務(wù)發(fā)生在境內(nèi):單位租賃或者承包給其他單位或者個人經(jīng)營的。根據(jù)經(jīng)營規(guī)模、會計核算健全程度。

00:26

00:26小規(guī)模納稅人是什么?:小規(guī)模納稅人是什么?小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下,并且會計核算不健全,不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。所稱會計核算不健全是指不能正確核算增值稅的銷項稅額、進(jìn)項稅額和應(yīng)納稅額。

03:13

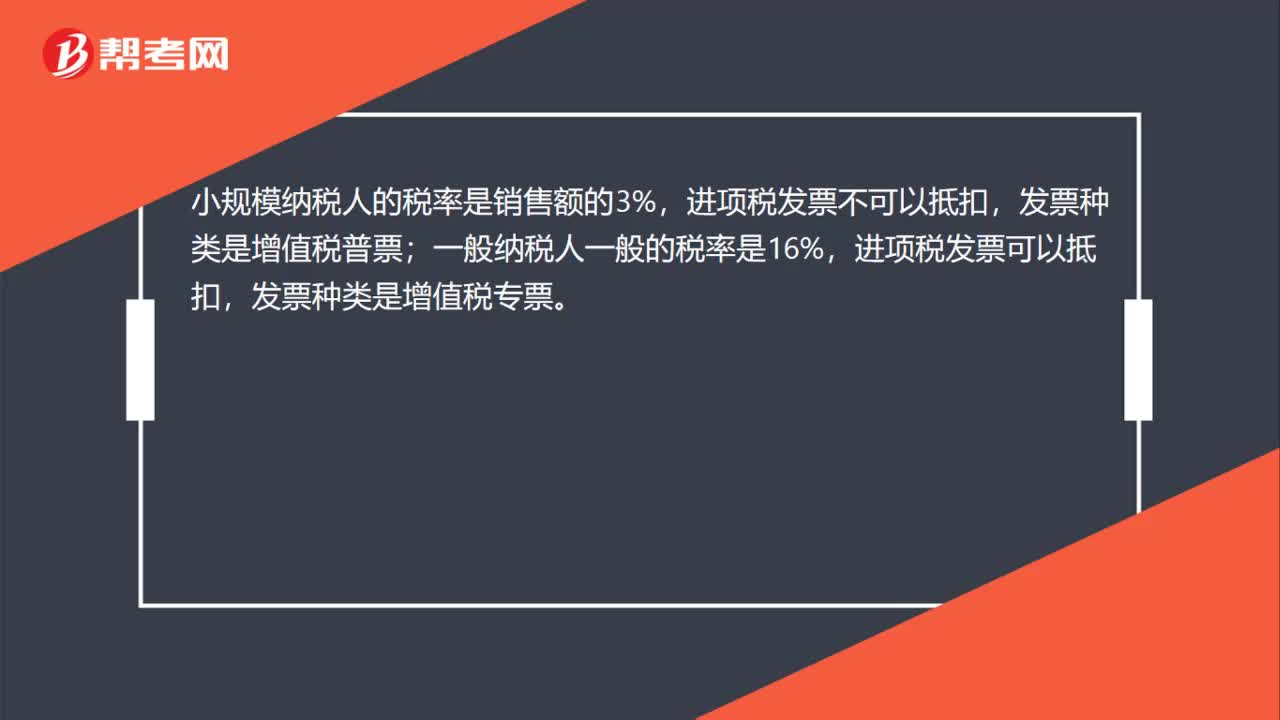

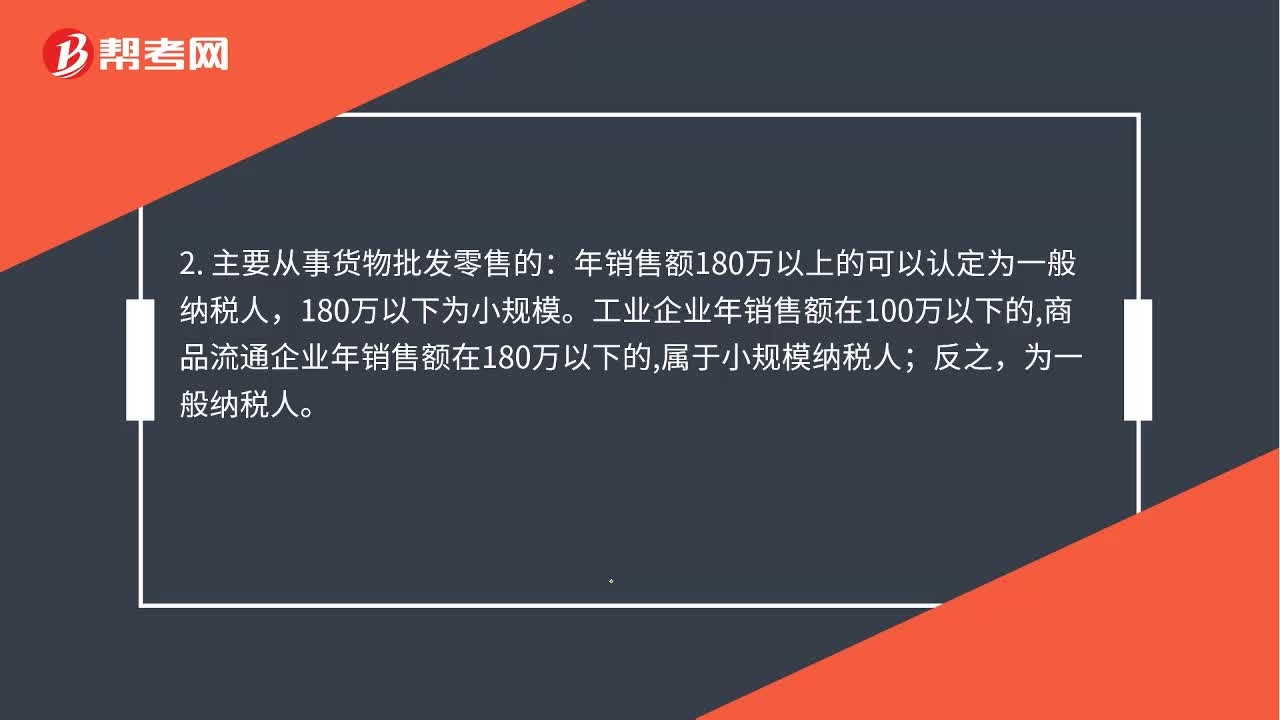

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認(rèn)定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應(yīng)交稅金-應(yīng)交增值稅進(jìn)項稅額。小規(guī)模納稅人不能抵扣進(jìn)項稅;應(yīng)交稅金--應(yīng)交增值稅(銷項稅額),銷售貨物或提供應(yīng)稅勞務(wù)可以開具增值稅專用發(fā)票購進(jìn)貨物或應(yīng)稅勞務(wù)可以作為當(dāng)期進(jìn)項稅抵扣購進(jìn)貨物或應(yīng)稅勞務(wù)即使取得了增值稅專用發(fā)票也不能抵扣

01:20

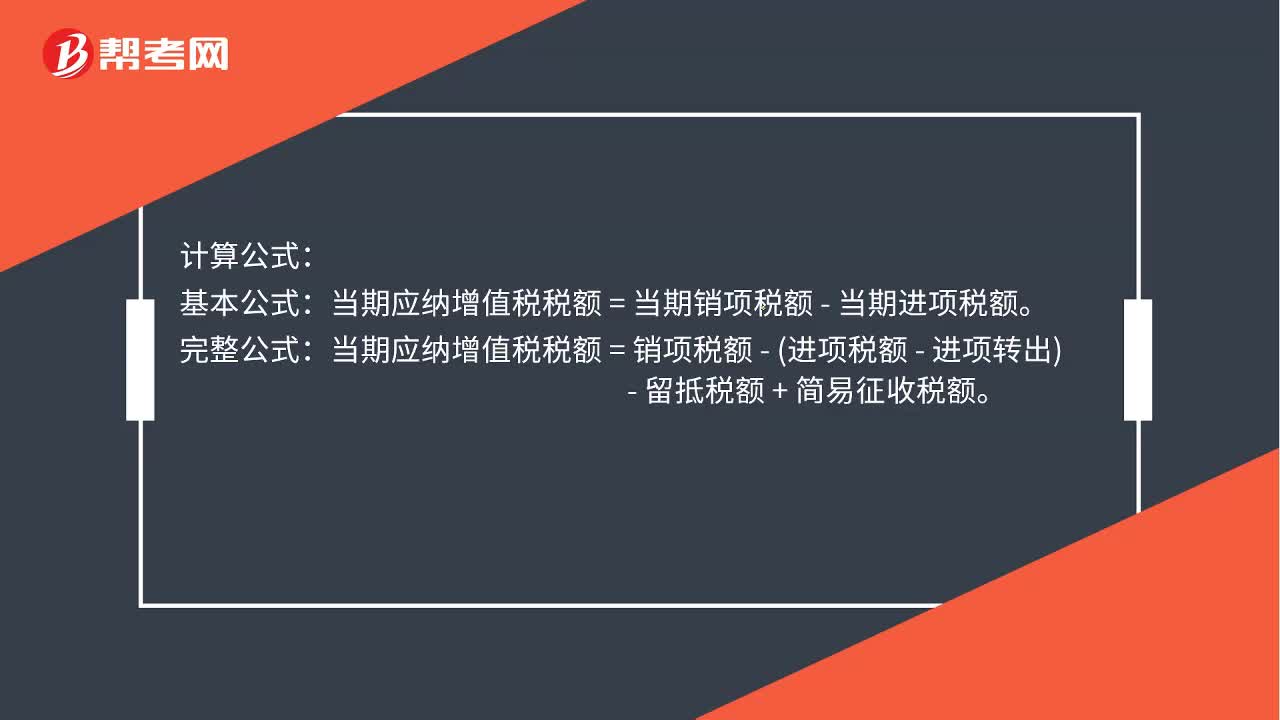

01:20什么是一般納稅人?:什么是一般納稅人?一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請一般納稅人資格認(rèn)定。當(dāng)期應(yīng)納增值稅稅額=當(dāng)期銷項稅額-當(dāng)期進(jìn)項稅額。當(dāng)期應(yīng)納增值稅稅額=銷項稅額-(進(jìn)項稅額-進(jìn)項轉(zhuǎn)出)-留抵稅額+簡易征收稅額。銷項稅額的計算:銷項稅額=銷售額(不含稅價)×稅率。

00:23

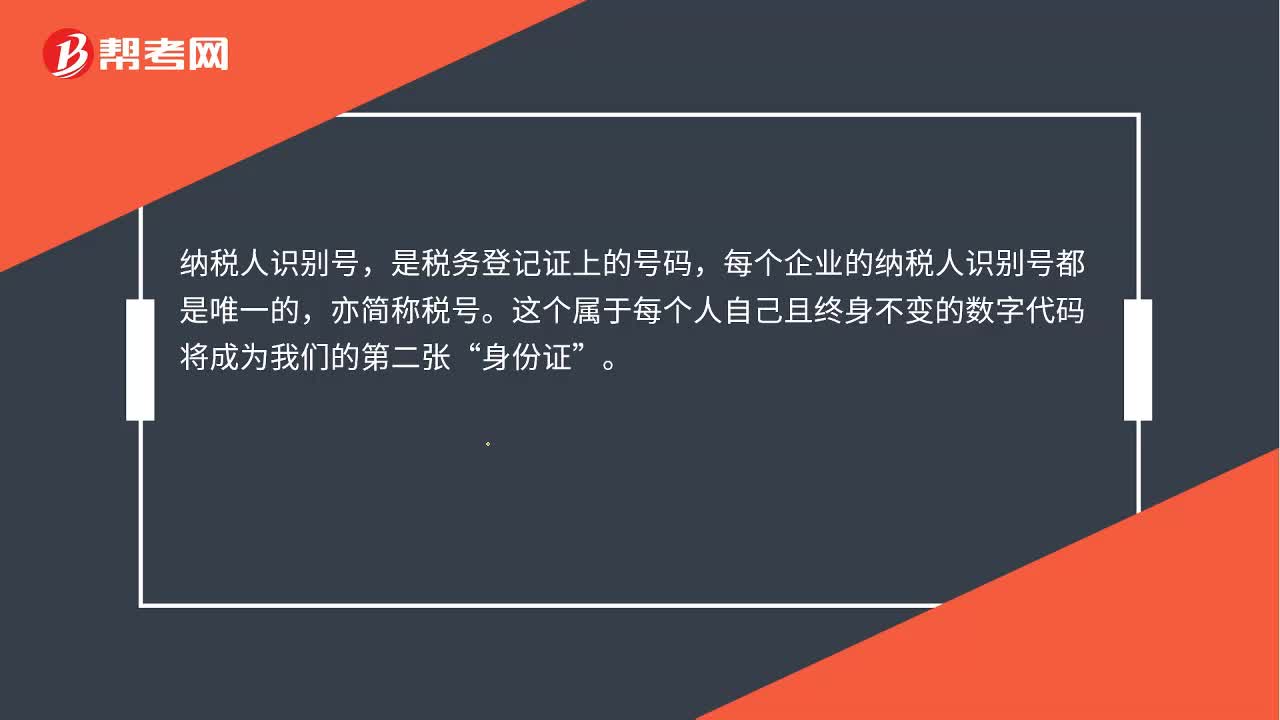

00:23納稅人識別號是什么?:納稅人識別號是什么?納稅人識別號,是稅務(wù)登記證上的號碼,每個企業(yè)的納稅人識別號都是唯一的,亦簡稱稅號。這個屬于每個人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

00:33

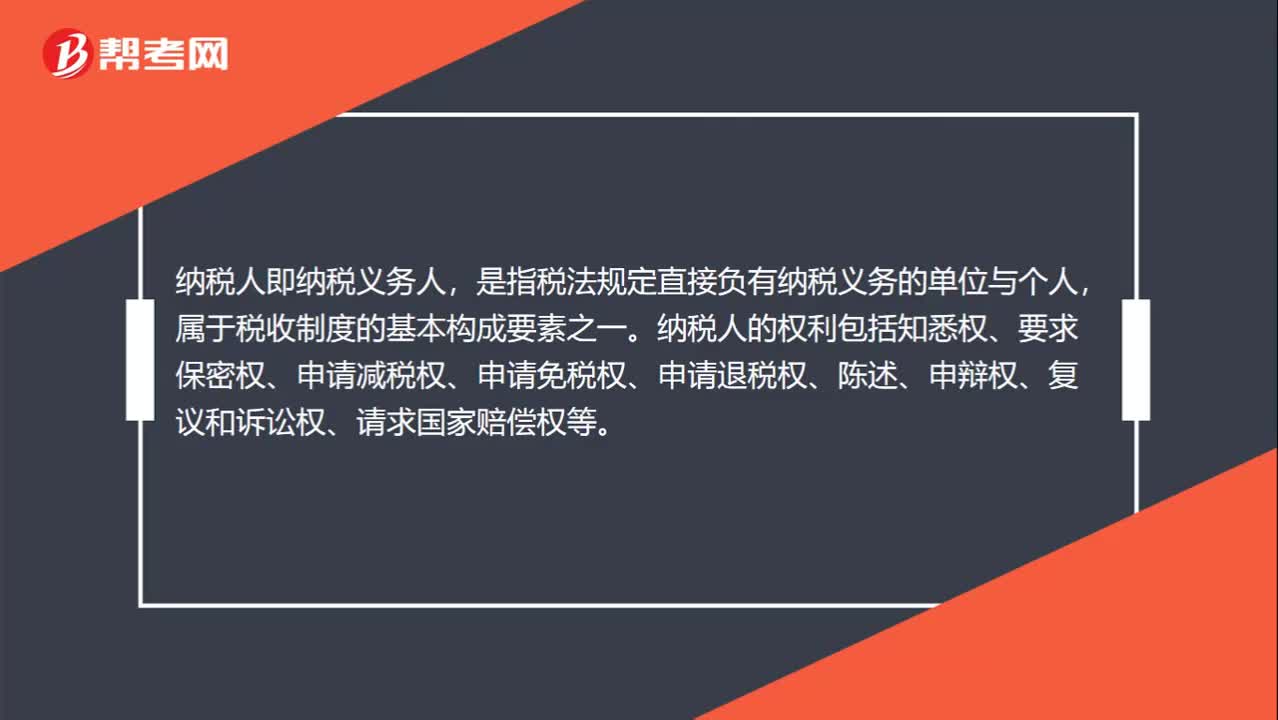

00:33什么是納稅人?:什么是納稅人?納稅人即納稅義務(wù)人,是指稅法規(guī)定直接負(fù)有納稅義務(wù)的單位與個人,屬于稅收制度的基本構(gòu)成要素之一。納稅人的權(quán)利包括知悉權(quán)、要求保密權(quán)、申請減稅權(quán)、申請免稅權(quán)、申請退稅權(quán)、陳述、申辯權(quán)、復(fù)議和訴訟權(quán)、請求國家賠償權(quán)等。

01:19

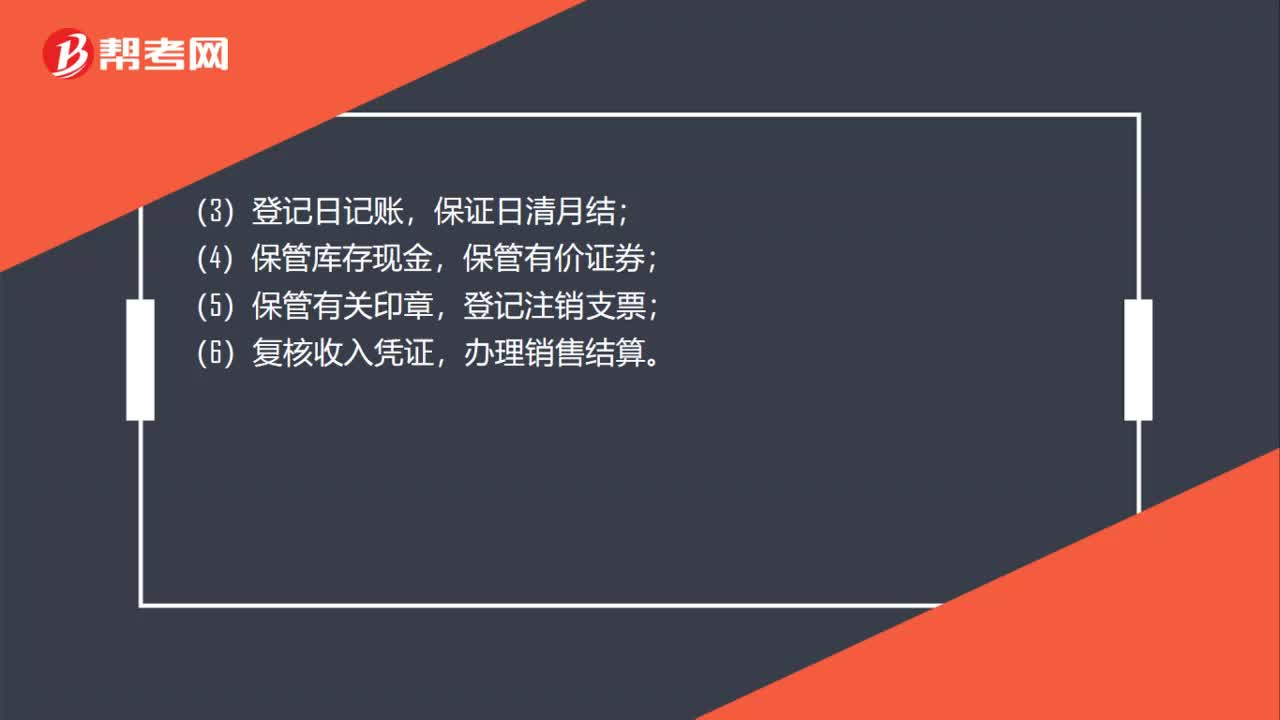

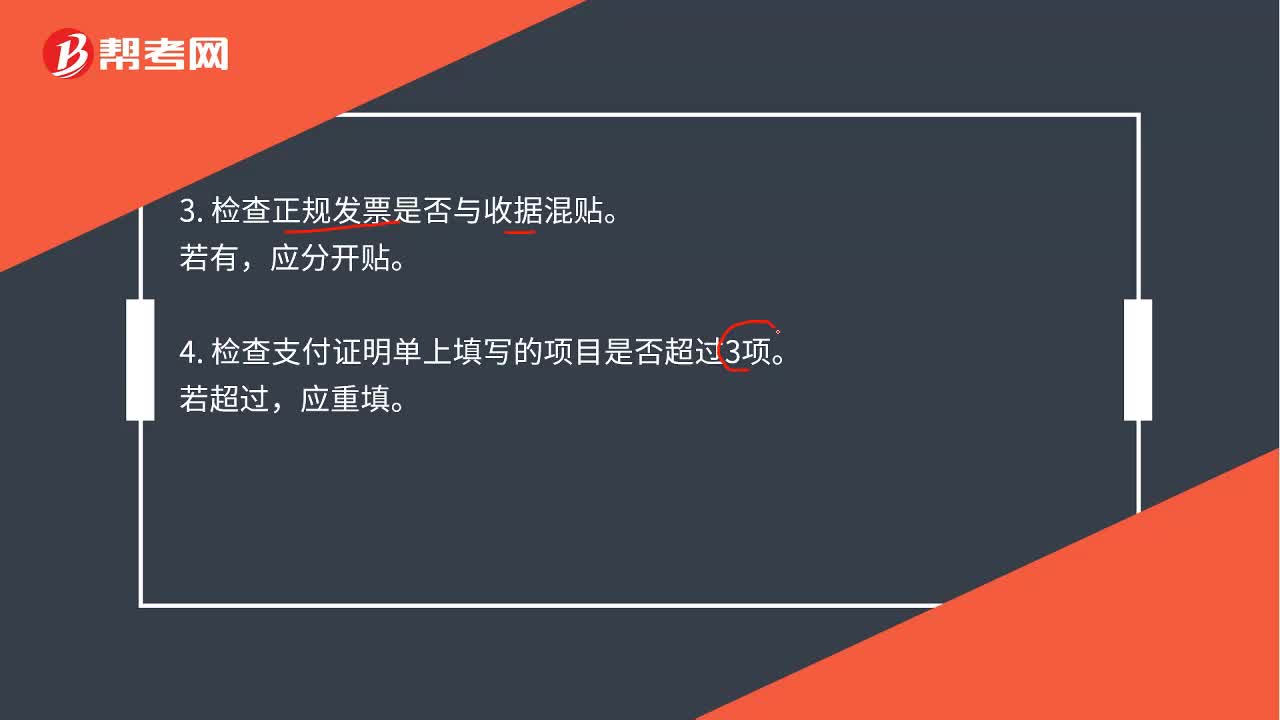

01:19出納報銷流程是什么?:出納報銷流程是什么?出納的工作流程如下:1.檢查在支付證明單上經(jīng)辦人是否簽字,證明人是否簽字。應(yīng)補(bǔ)。2.檢查附在支付證明單后的原始票據(jù)是否有涂改。問明原因或不予報銷。3.檢查正規(guī)發(fā)票是否與收據(jù)混貼。應(yīng)分開貼。4.檢查支付證明單上填寫的項目是否超過3項。應(yīng)重填。5.檢查大、小金額是否相符。若不相符,應(yīng)更正重填。6.檢查報銷內(nèi)容是否屬合理的報銷。應(yīng)拒絕報銷,應(yīng)經(jīng)審批。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日