下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:34

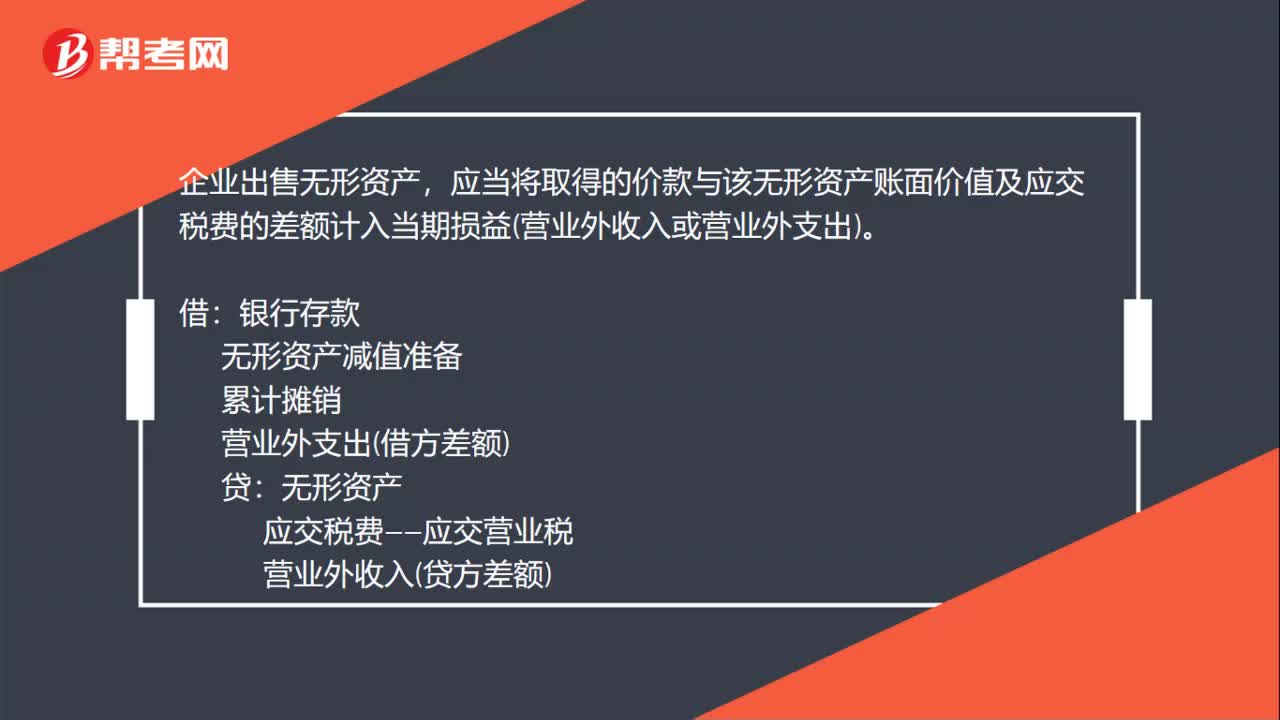

00:34出售無形資產(chǎn)會計分錄怎么做?:出售無形資產(chǎn)會計分錄怎么做?企業(yè)出售無形資產(chǎn),應(yīng)當(dāng)將取得的價款與該無形資產(chǎn)賬面價值及應(yīng)交稅費的差額計入當(dāng)期損益營業(yè)外收入或營業(yè)外支出。借:銀行存款:無形資產(chǎn)減值準(zhǔn)備累計攤銷營業(yè)外支出借方差額貸無形資產(chǎn)應(yīng)交稅費——應(yīng)交營業(yè)稅營業(yè)外收入貸方差額

00:16

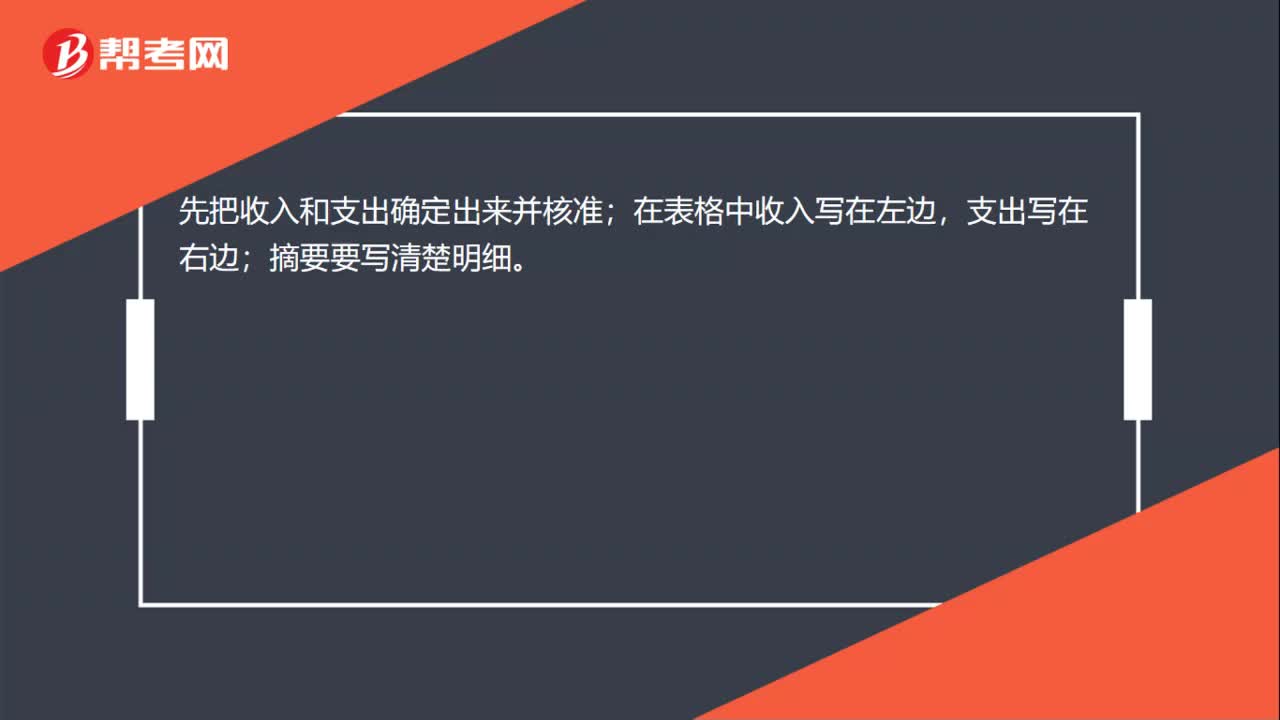

00:16收入支出明細(xì)表怎么做?:收入支出明細(xì)表怎么做?先把收入和支出確定出來并核準(zhǔn);在表格中收入寫在左邊,支出寫在右邊;摘要要寫清楚明細(xì)。

01:14

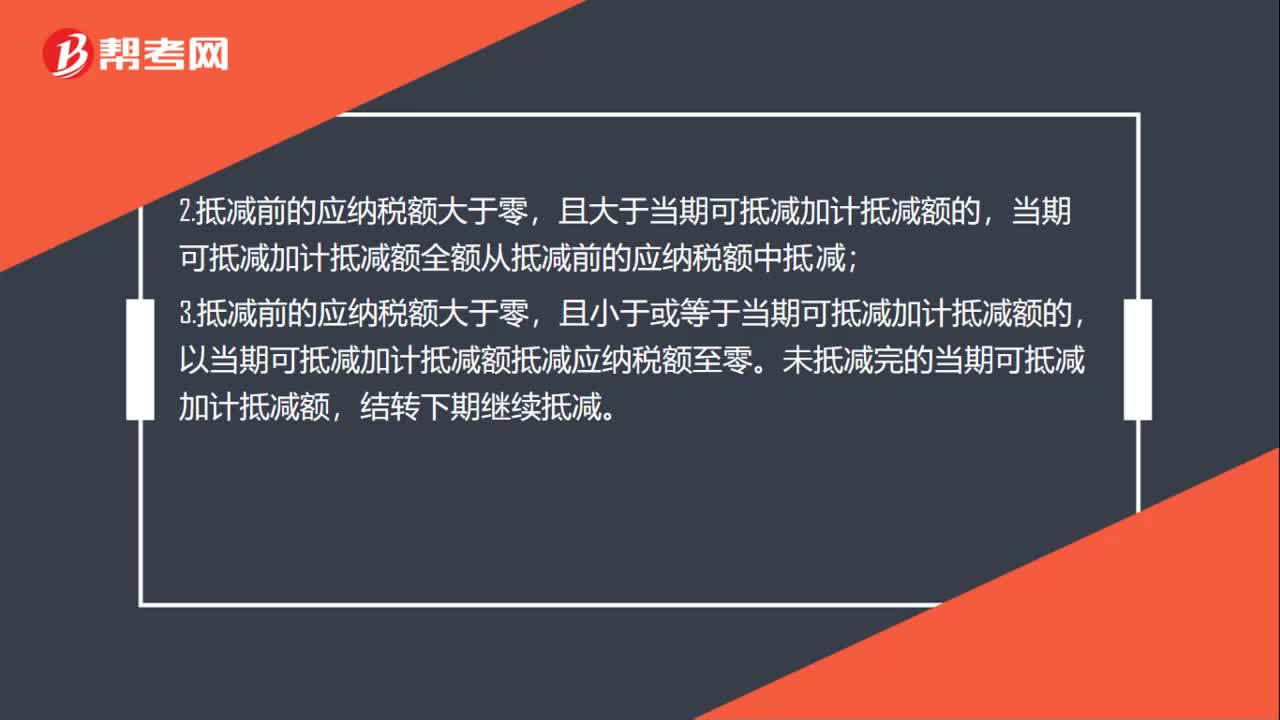

01:14加計抵減10%應(yīng)納稅額是零怎么做賬務(wù)處理?:加計抵減10%應(yīng)納稅額是零怎么做賬務(wù)處理?若當(dāng)月應(yīng)納稅額為零,納稅人應(yīng)按照現(xiàn)行規(guī)定計算一般計稅方法下的應(yīng)納稅額(以下稱抵減前的應(yīng)納稅額)后,1.抵減前的應(yīng)納稅額等于零的,當(dāng)期可抵減加計抵減額全部結(jié)轉(zhuǎn)下期抵減;且大于當(dāng)期可抵減加計抵減額的,當(dāng)期可抵減加計抵減額全額從抵減前的應(yīng)納稅額中抵減;3.抵減前的應(yīng)納稅額大于零,且小于或等于當(dāng)期可抵減加計抵減額的,以當(dāng)期可抵減加計抵減額抵減應(yīng)納稅額至零。

00:51

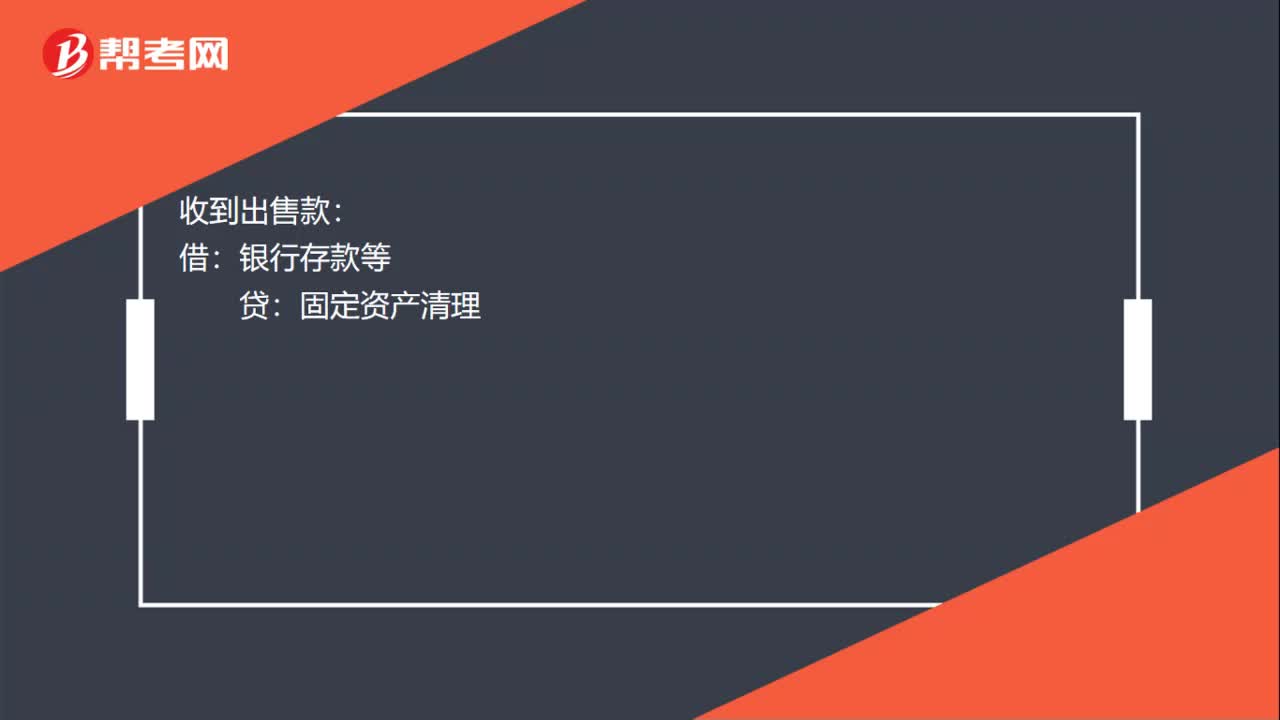

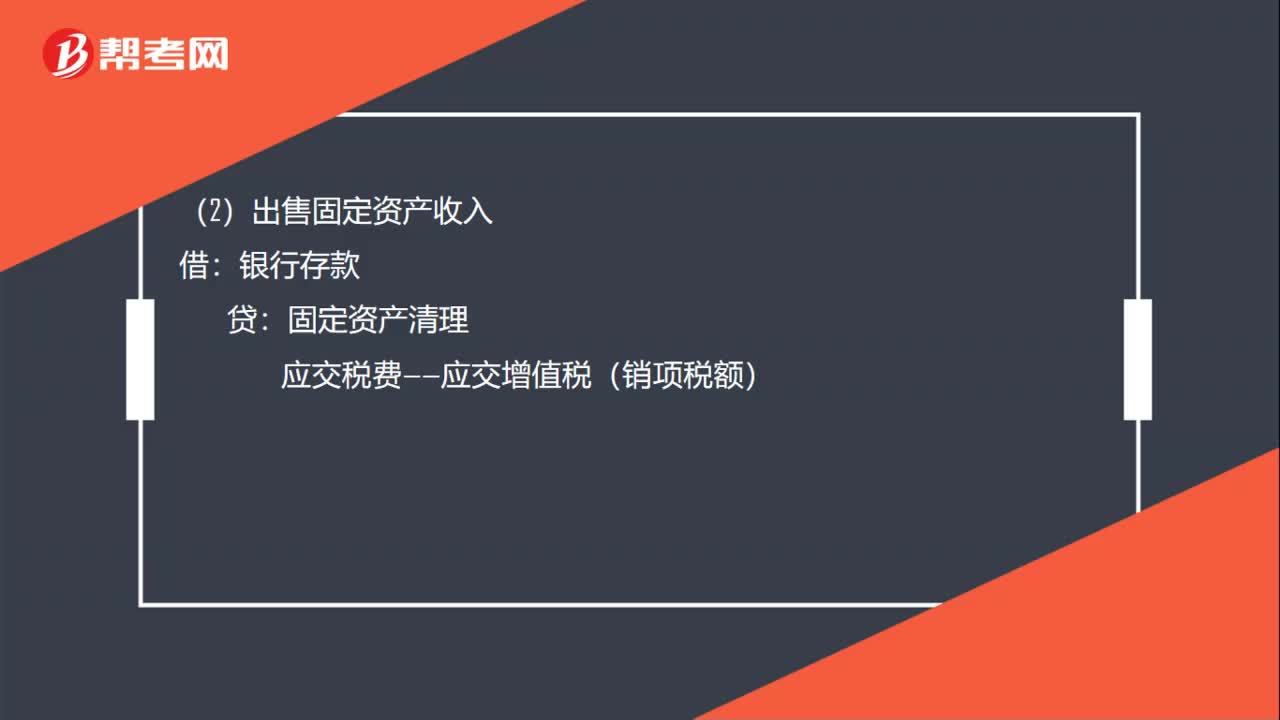

00:51對外出售固定資產(chǎn)的會計分錄怎么做?:對外出售固定資產(chǎn)的會計分錄怎么做?對外出售固定資產(chǎn)的會計分錄:(1)將出售固定資產(chǎn)的賬面價值轉(zhuǎn)入固定資產(chǎn)清理:累計折舊:固定資產(chǎn)減值準(zhǔn)備:固定資產(chǎn):(2)出售固定資產(chǎn)收入:銀行存款應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)(3)出售固定資產(chǎn)處置利得或損失借資產(chǎn)處置損益貸固定資產(chǎn)清理

00:20

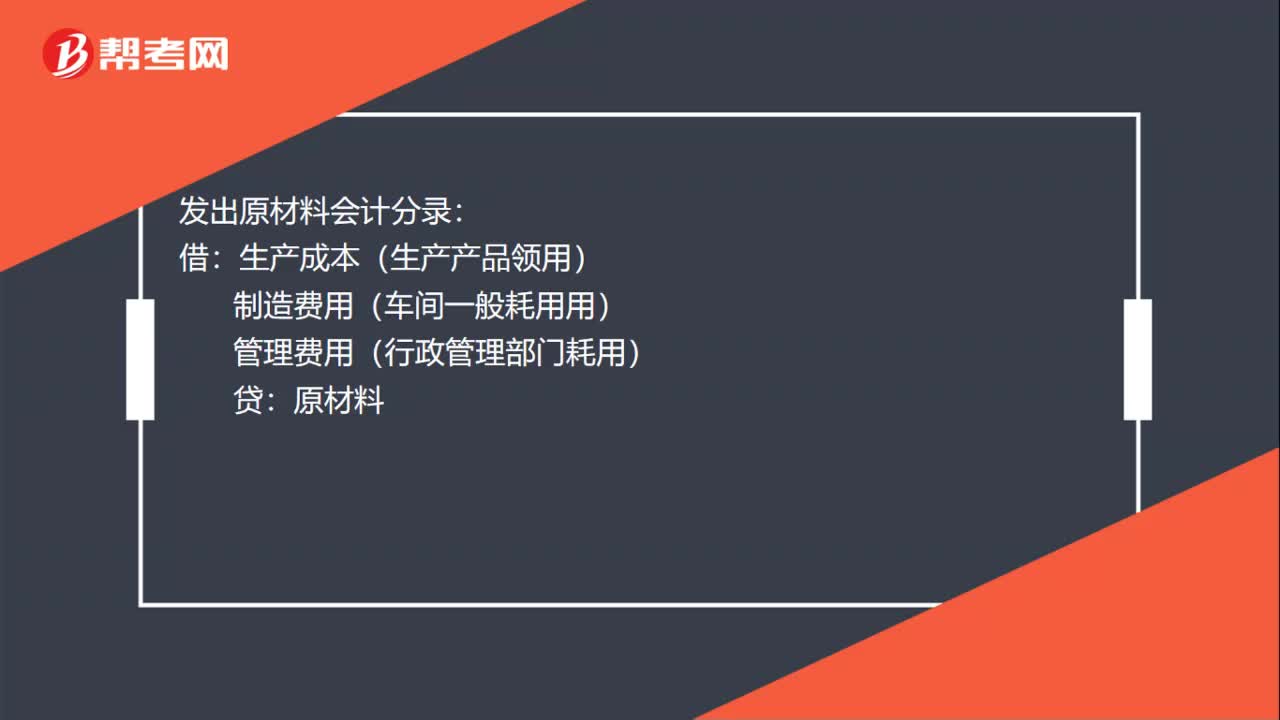

00:20發(fā)出原材料怎么做會計分錄?:發(fā)出原材料怎么做會計分錄?發(fā)出原材料會計分錄:借:生產(chǎn)成本(生產(chǎn)產(chǎn)品領(lǐng)用):制造費用(車間一般耗用用)管理費用(行政管理部門耗用)貸原材料

00:17

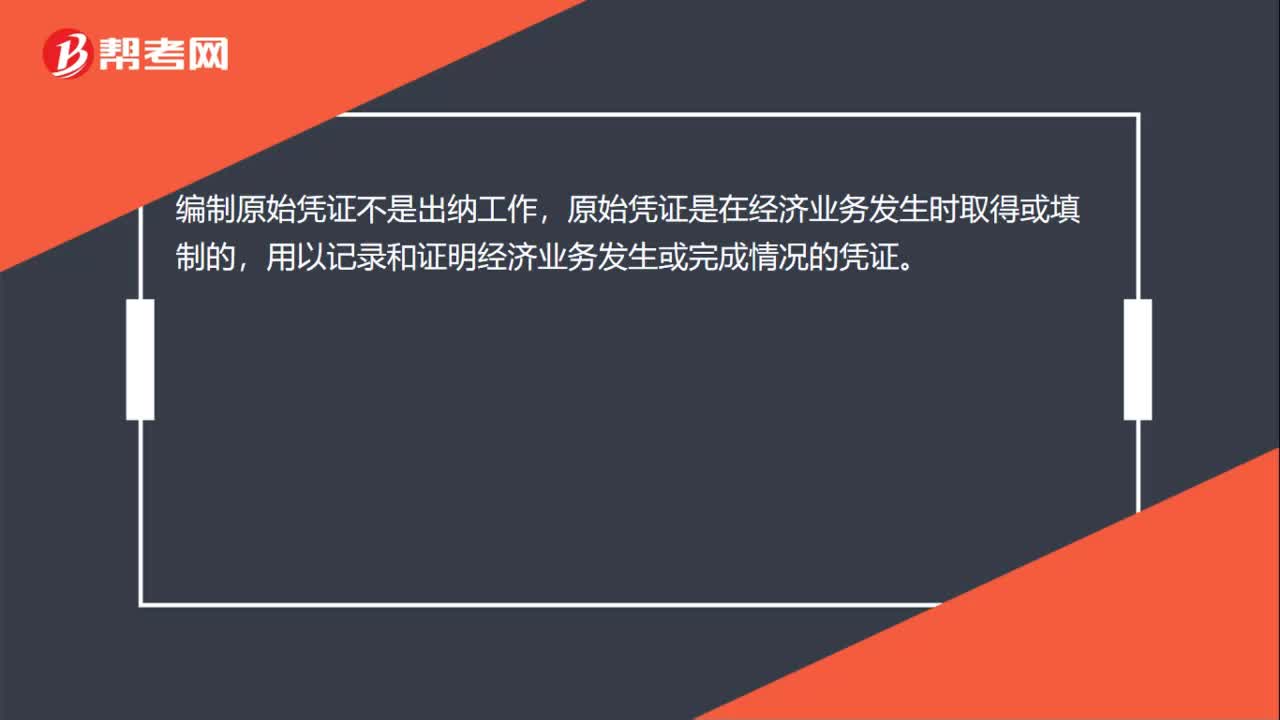

00:17編制原始憑證是出納工作嗎?:編制原始憑證不是出納工作,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

01:04

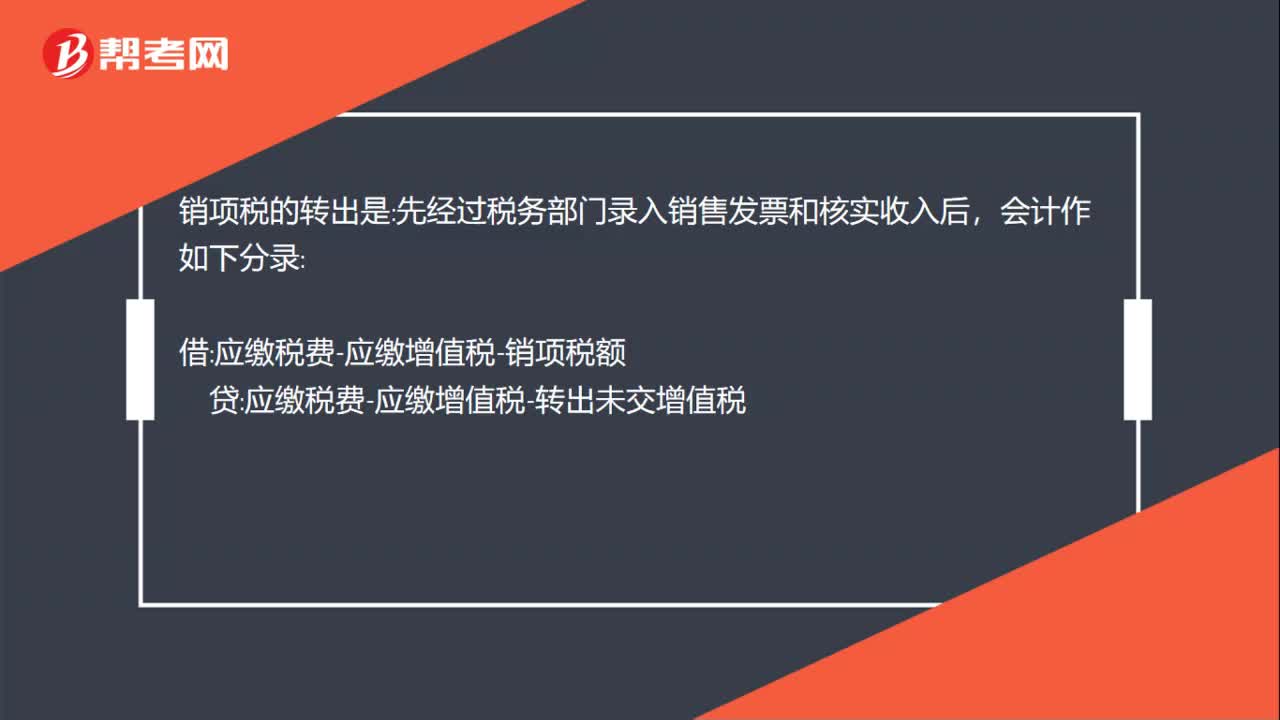

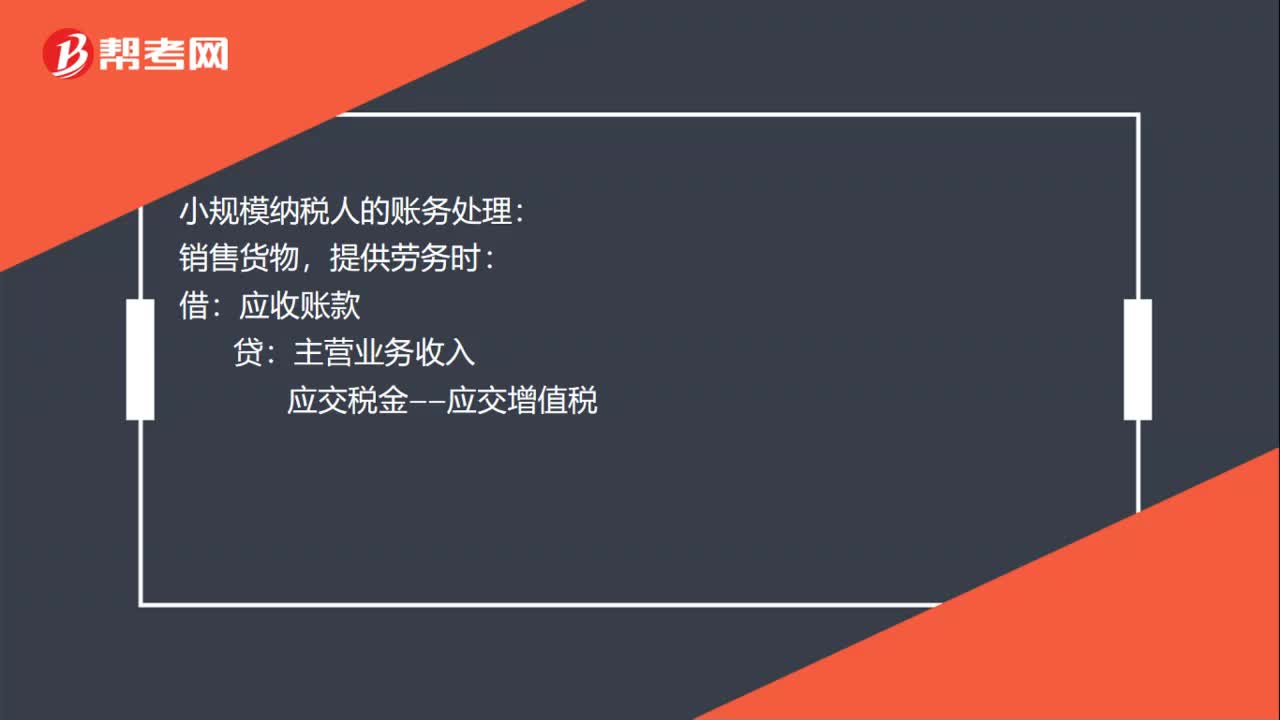

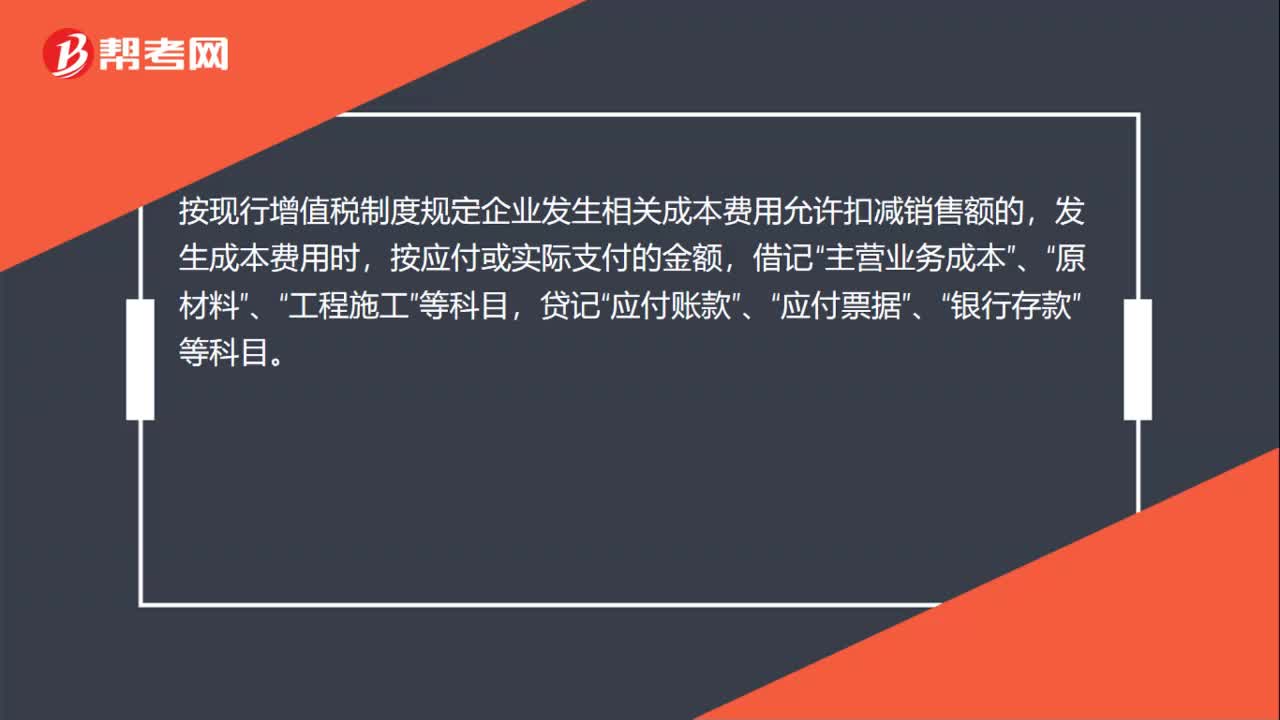

01:04小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?:小規(guī)模納稅人繳納增值稅怎么做賬務(wù)處理?小規(guī)模納稅企業(yè)通過“科目核算,不允許抵扣進(jìn)項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關(guān)成本費用允許扣減銷售額的,發(fā)生成本費用時,按應(yīng)付或?qū)嶋H支付的金額,借記“貸記“應(yīng)付賬款”應(yīng)付票據(jù)”銀行存款”待取得合規(guī)增值稅扣稅憑證且納稅義務(wù)發(fā)生時,按照允許抵扣的稅額,借記“應(yīng)交稅費—應(yīng)交增值稅”科目,貸記“主營業(yè)務(wù)成本”原材料”、“工程施工”等科目。

02:40

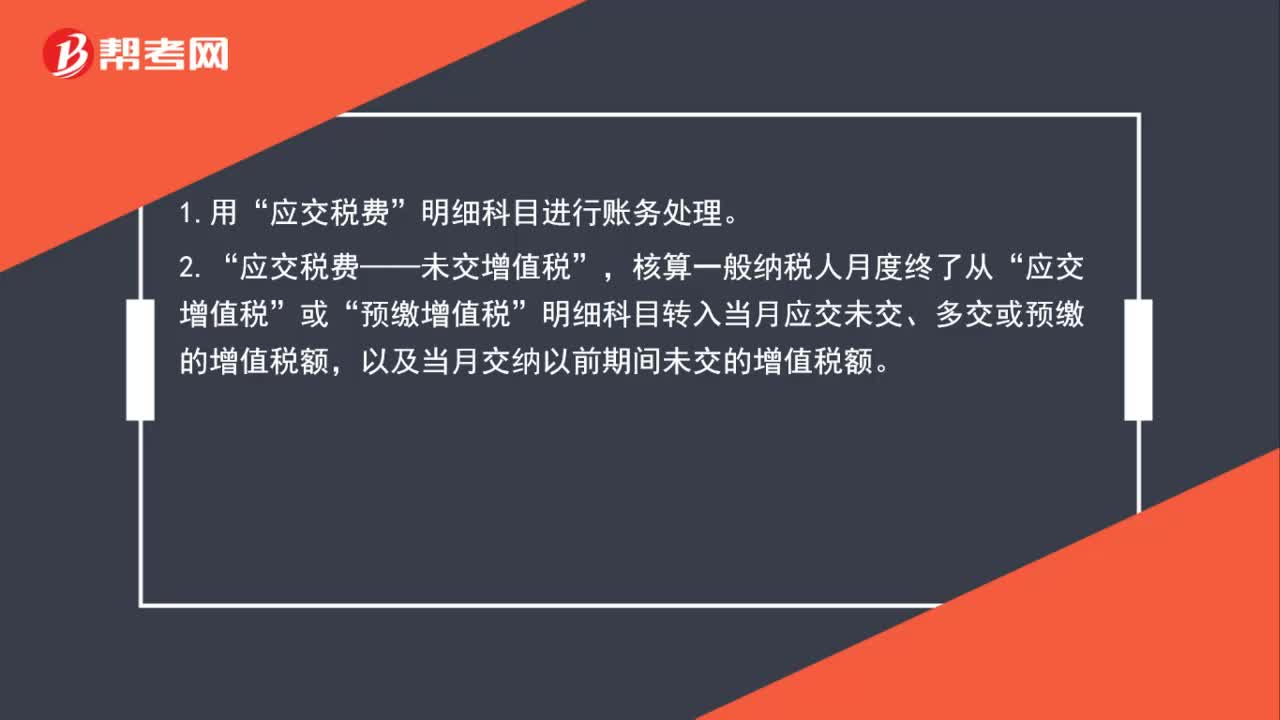

02:40一般納稅人的賬務(wù)處理怎么做?:應(yīng)交稅費——未交增值稅”預(yù)繳增值稅“明細(xì)科目轉(zhuǎn)入當(dāng)月應(yīng)交未交、多交或預(yù)繳的增值稅額”應(yīng)交稅費——預(yù)繳增值稅“按現(xiàn)行增值稅制度規(guī)定應(yīng)預(yù)繳的增值稅額,應(yīng)交稅費——待抵扣進(jìn)項稅額。核算一般納稅人已取得增值稅扣稅憑證并經(jīng)稅務(wù)機(jī)關(guān)認(rèn)證“按照現(xiàn)行增值稅制度規(guī)定準(zhǔn)予以后期間從銷項稅額中抵扣的進(jìn)項稅額”應(yīng)交稅費——待認(rèn)證進(jìn)項稅額。

02:00

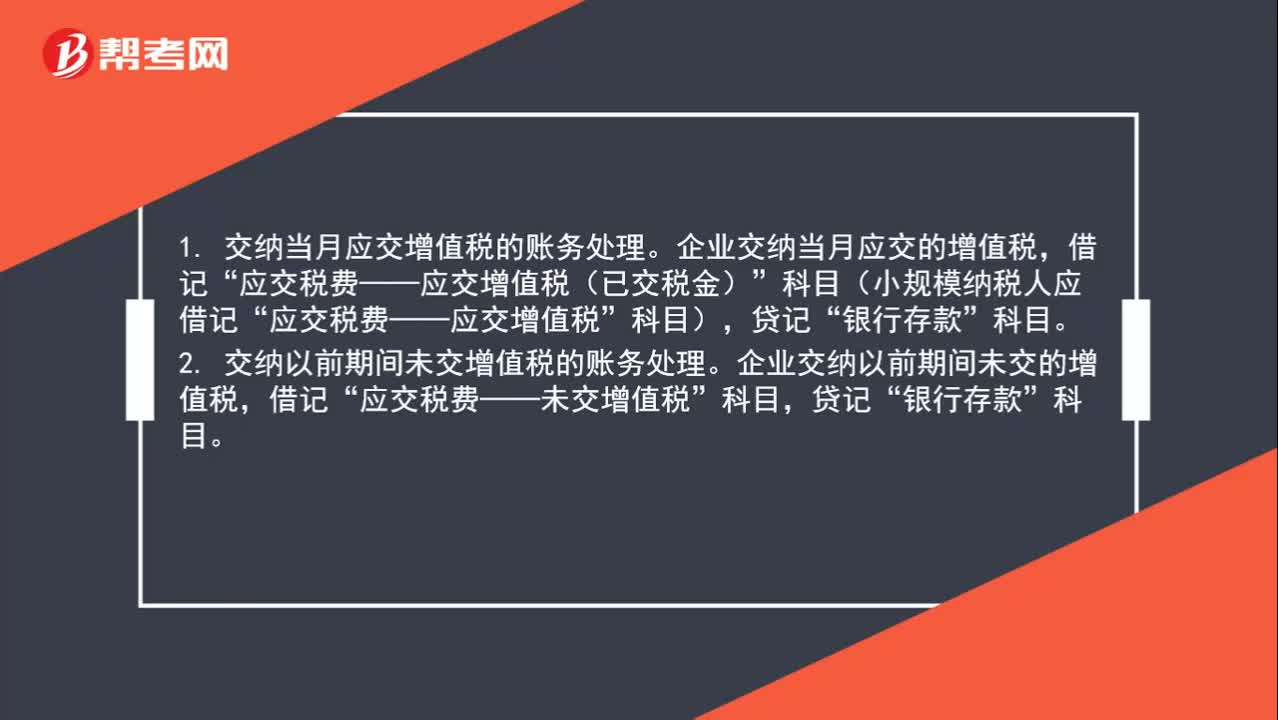

02:00實際繳納增值稅時怎么做分錄?:實際繳納增值稅時怎么做分錄?1. 交納當(dāng)月應(yīng)交增值稅的賬務(wù)處理。企業(yè)交納當(dāng)月應(yīng)交的增值稅,應(yīng)交稅費——應(yīng)交增值稅(已交稅金)”科目(小規(guī)模納稅人應(yīng)借記“應(yīng)交稅費——應(yīng)交增值稅”2. 交納以前期間未交增值稅的賬務(wù)處理。企業(yè)交納以前期間未交的增值稅,企業(yè)預(yù)繳增值稅時,貸記“銀行存款”月末,企業(yè)應(yīng)將“預(yù)交增值稅”明細(xì)科目余額轉(zhuǎn)入“未交增值稅”明細(xì)科目,應(yīng)交稅費——未交增值稅”貸記“

00:55

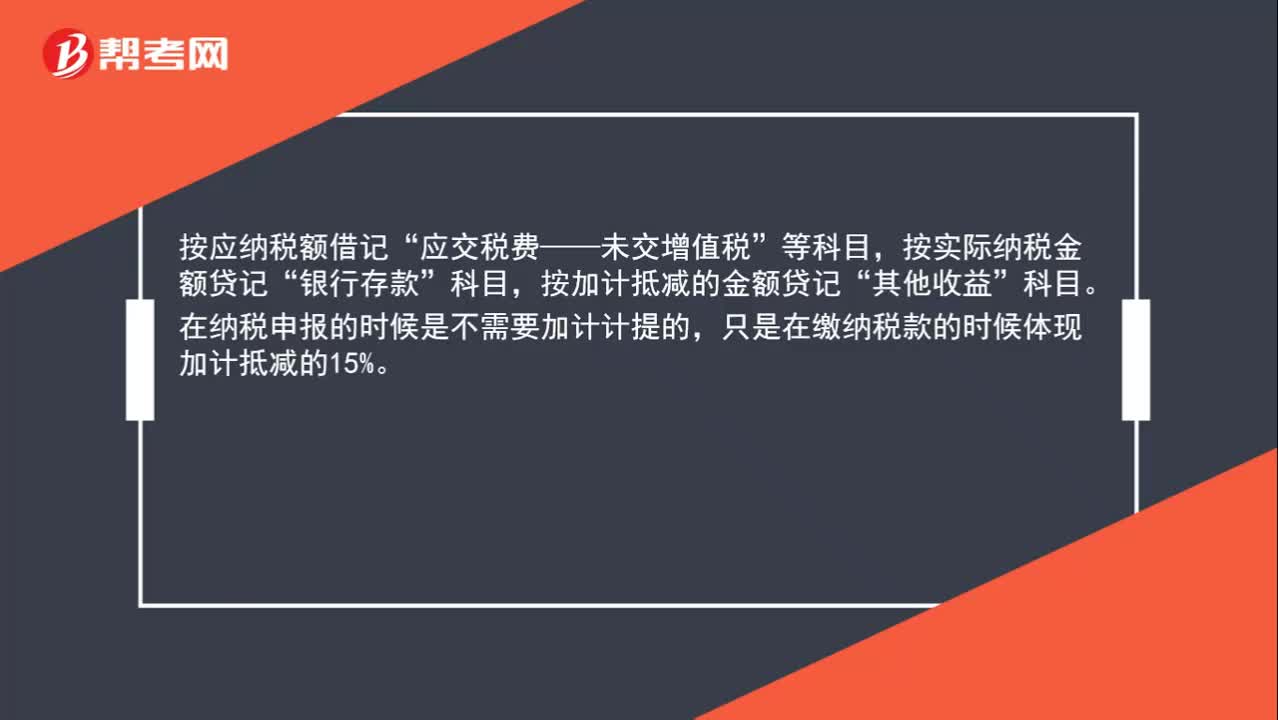

00:55加計抵減應(yīng)納稅額怎么做賬?:加計抵減應(yīng)納稅額怎么做賬?按應(yīng)納稅額借記“應(yīng)交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)加計抵減的15%。

00:21

00:21出差補(bǔ)助如何做賬?:出差補(bǔ)助如何做賬?入工資發(fā)放即可,這部分在扣除標(biāo)準(zhǔn)內(nèi)是可以不交個稅的。

01:19

01:19出納報銷流程是什么?:出納報銷流程是什么?出納的工作流程如下:1.檢查在支付證明單上經(jīng)辦人是否簽字,證明人是否簽字。應(yīng)補(bǔ)。2.檢查附在支付證明單后的原始票據(jù)是否有涂改。問明原因或不予報銷。3.檢查正規(guī)發(fā)票是否與收據(jù)混貼。應(yīng)分開貼。4.檢查支付證明單上填寫的項目是否超過3項。應(yīng)重填。5.檢查大、小金額是否相符。若不相符,應(yīng)更正重填。6.檢查報銷內(nèi)容是否屬合理的報銷。應(yīng)拒絕報銷,應(yīng)經(jīng)審批。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日