下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:57

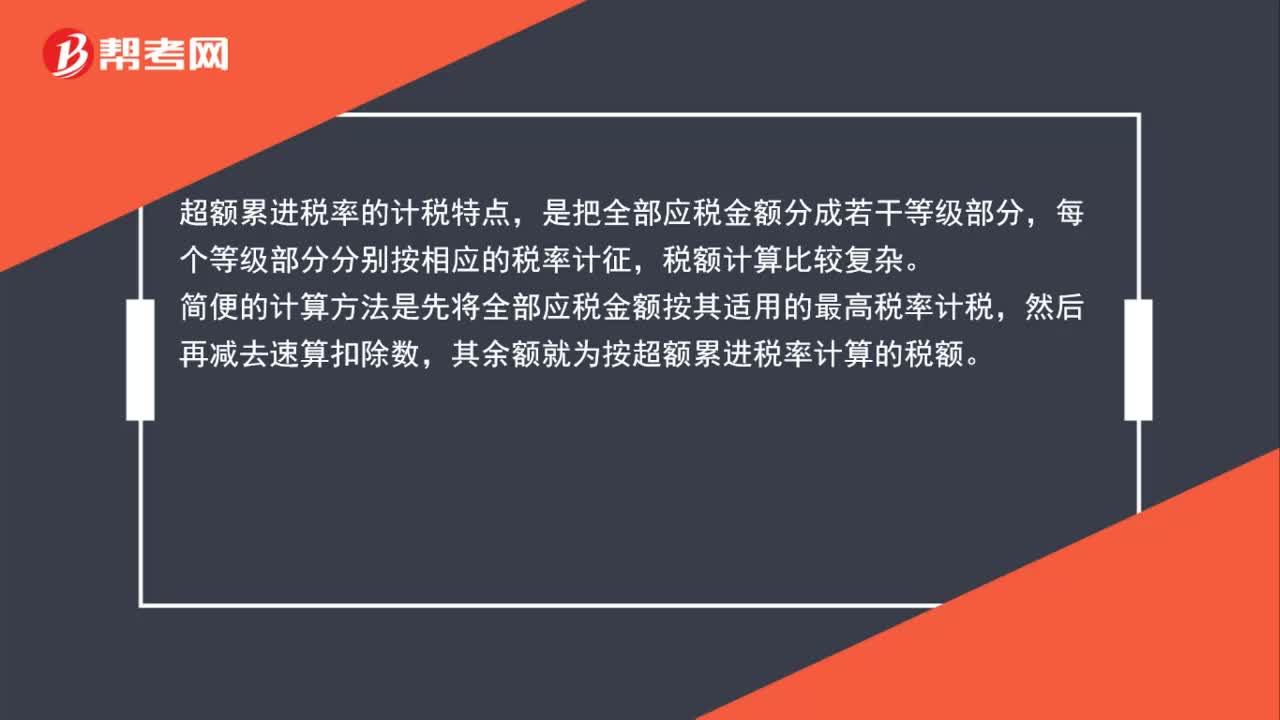

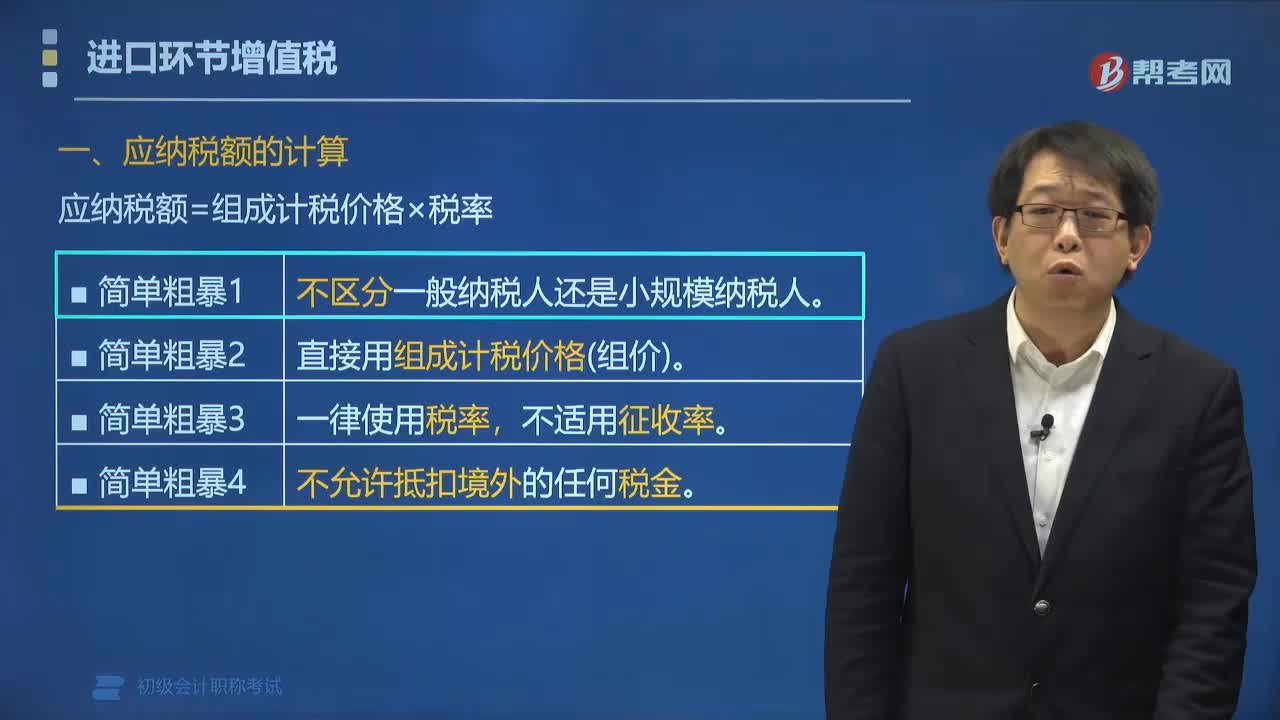

01:57進口貨物應納稅額的計算公式是什么?:進口貨物應納稅額的計算公式:應納稅額=組成計稅價格×稅率。組成計稅價格為關稅完稅價格加關稅,對于消費稅應稅進口貨物還要加上消費稅。已知增值稅稅率為16%,甲公司該筆業(yè)務應繳納增值稅稅額的下列計算中,【解析】納稅人進口貨物。均應按照組成計稅價格和規(guī)定的稅率計算應納稅額,即應納稅額=組成計稅價格×稅率。則組成計稅價格=關稅完稅價格+關稅

01:01

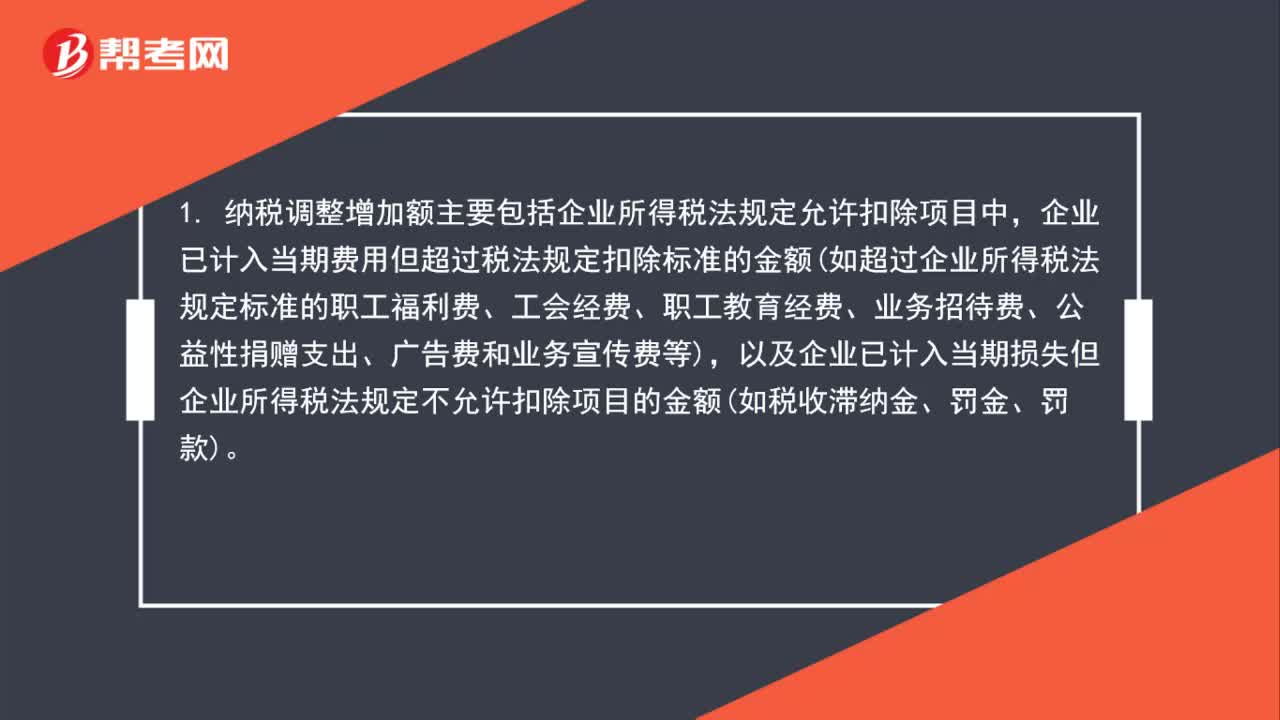

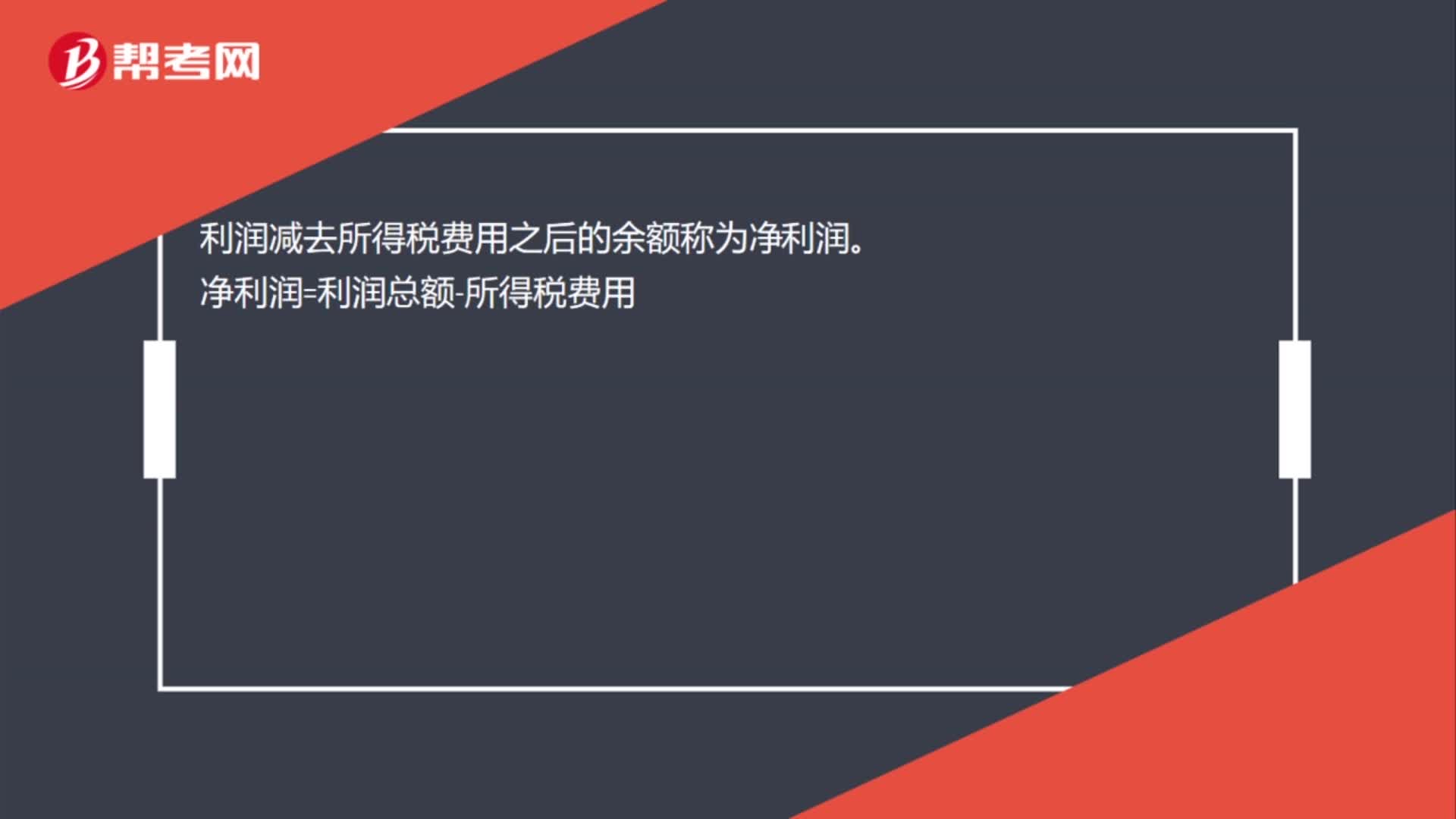

01:01應納稅所得額 、遞延所得稅如何計算?:應納稅所得額 、遞延所得稅如何計算?應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當期所得稅就是當期應交所得稅:即。應納稅所得額×適用的所得稅稅率所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負債期末余額-遞延所得稅負債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

00:57

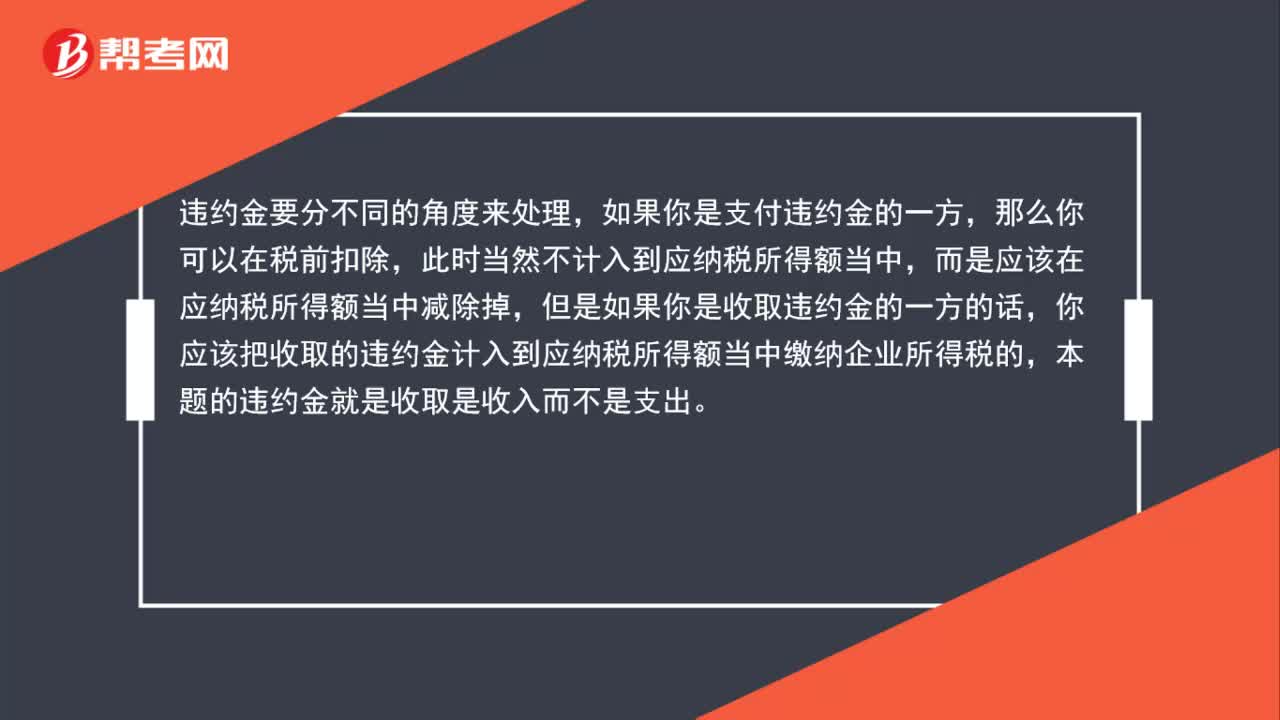

00:57違約金稅前可以扣除,為什么還要計入應納稅所得額中?:違約金稅前可以扣除,為什么還要計入應納稅所得額中?違約金要分不同的角度來處理,如果是支付違約金的一方,那么可以在稅前扣除,此時不計入到應納稅所得額當中,而應在應納稅所得額當中減除掉。如果是收取違約金的一方,則應該把收取的違約金計入到應納稅所得額當中繳納企業(yè)所得稅。

01:00

01:00企業(yè)所得稅滯納金分錄是什么?:企業(yè)所得稅滯納金分錄是什么?補繳以前年度企業(yè)所得稅以及滯納金的會計分錄為:應交稅費——應交企業(yè)所得稅:營業(yè)外支出——滯納金支出:銀行存款:應繳稅費——企業(yè)所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

02:37

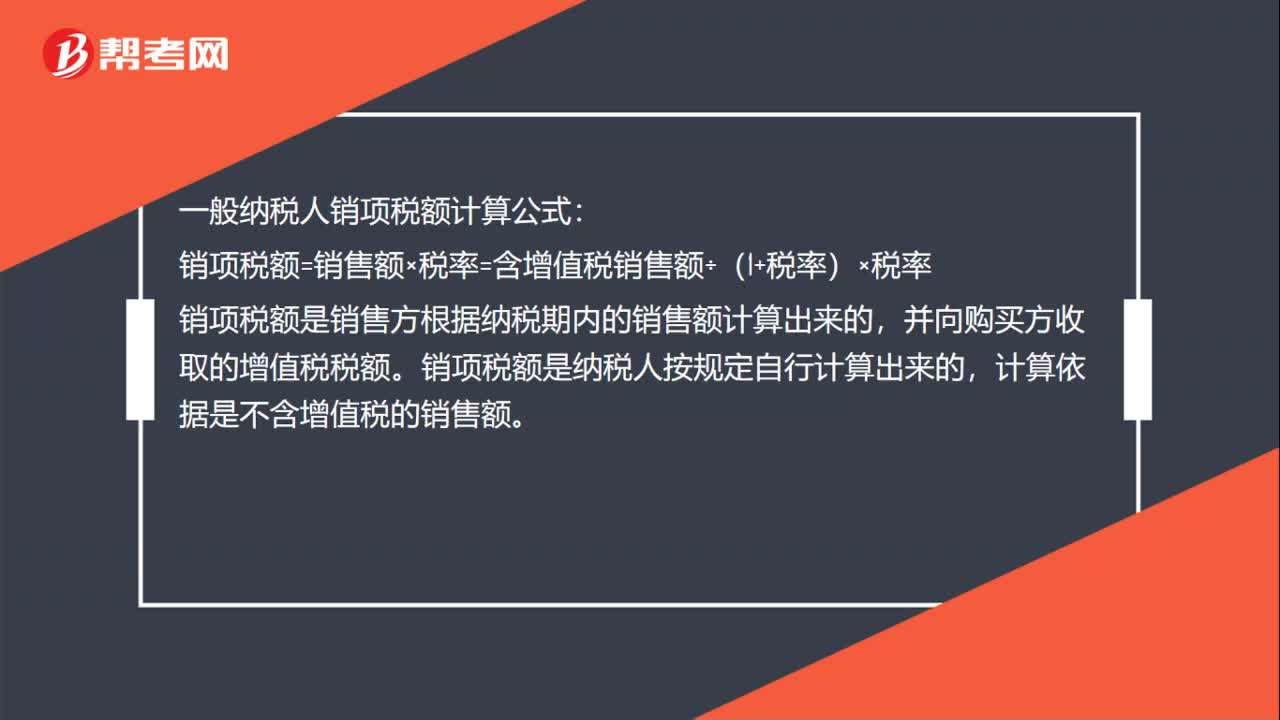

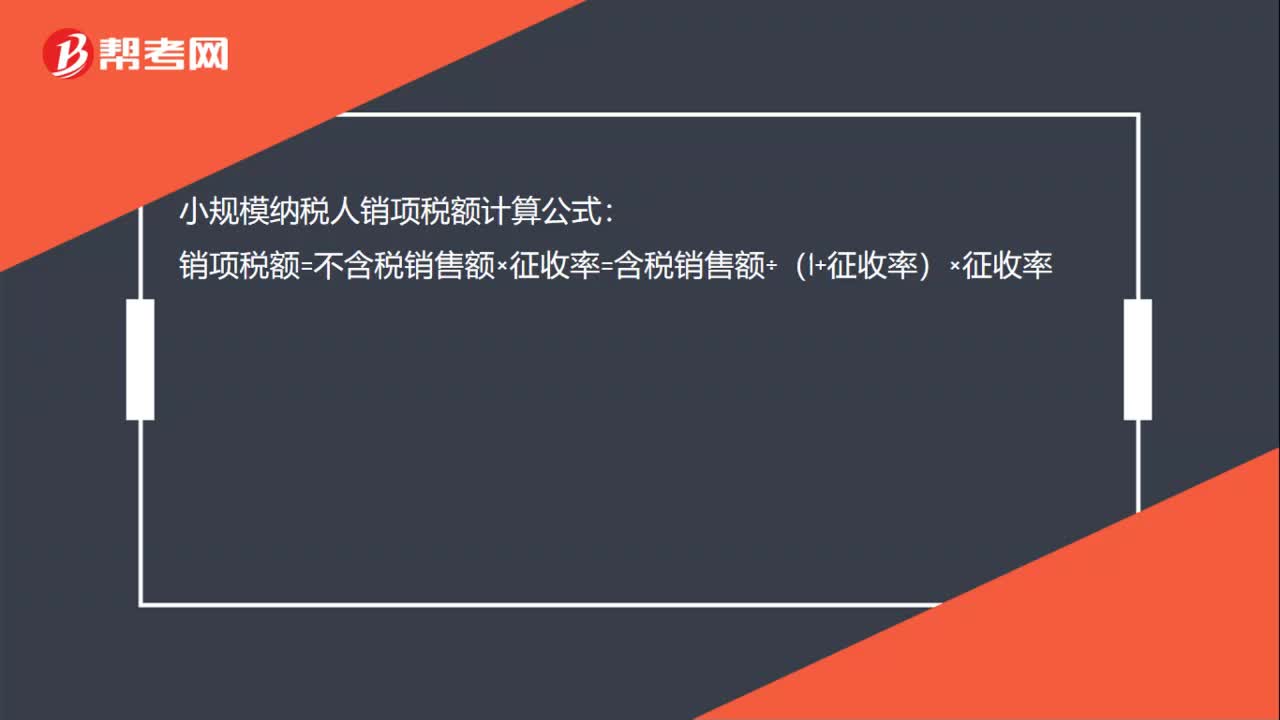

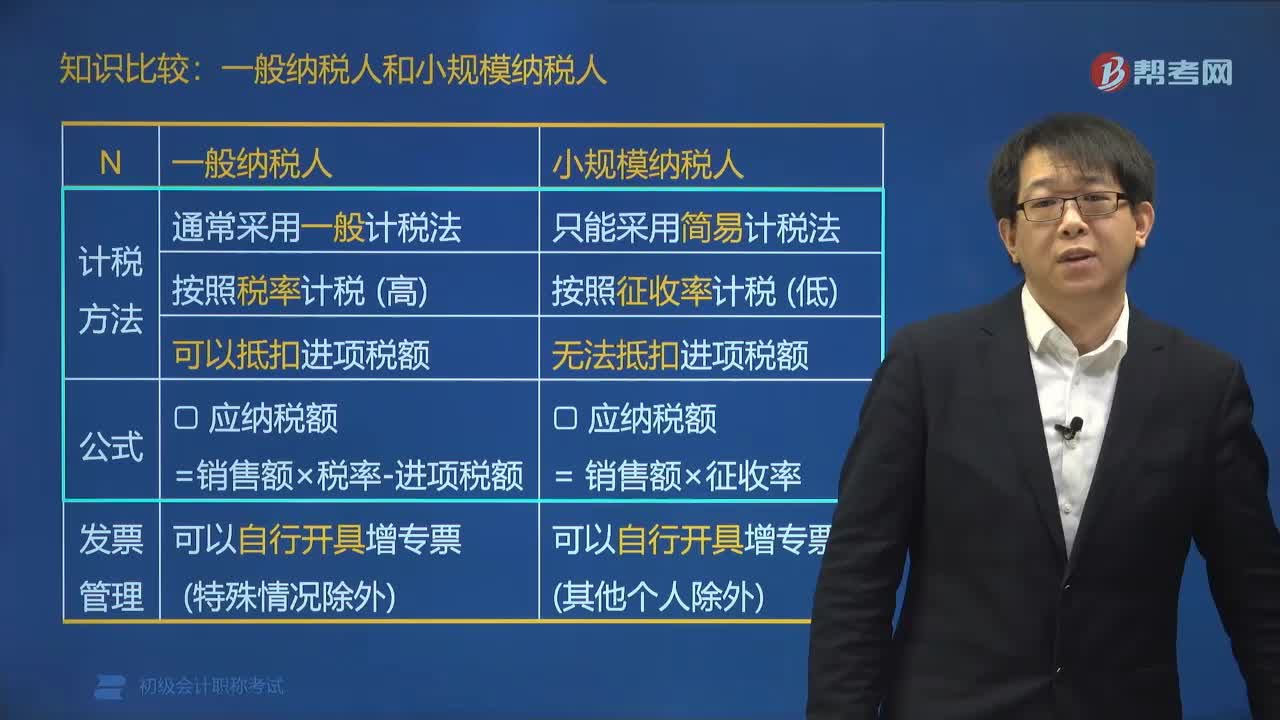

02:37一般納稅人和小規(guī)模納稅人有什么區(qū)別?:一般納稅人和小規(guī)模納稅人的稅法地位、計稅方法都是不同的。一般納稅人可以使用增值稅專用發(fā)票,并可以用購進扣稅法抵扣發(fā)票上注明的已納增值稅額。而小規(guī)模納稅人則不得使用增值稅專用發(fā)票,也不能進行稅款抵扣。按照稅率計稅 (高)可以抵扣進項稅額,小規(guī)模納稅人只能采用簡易計稅法。按照征收率計稅 (低)無法抵扣進項稅額:一般納稅人可以自行開具增值稅專用發(fā)票和增值稅普通發(fā)票,也可以開具4檔稅率的增值稅發(fā)票。

01:08

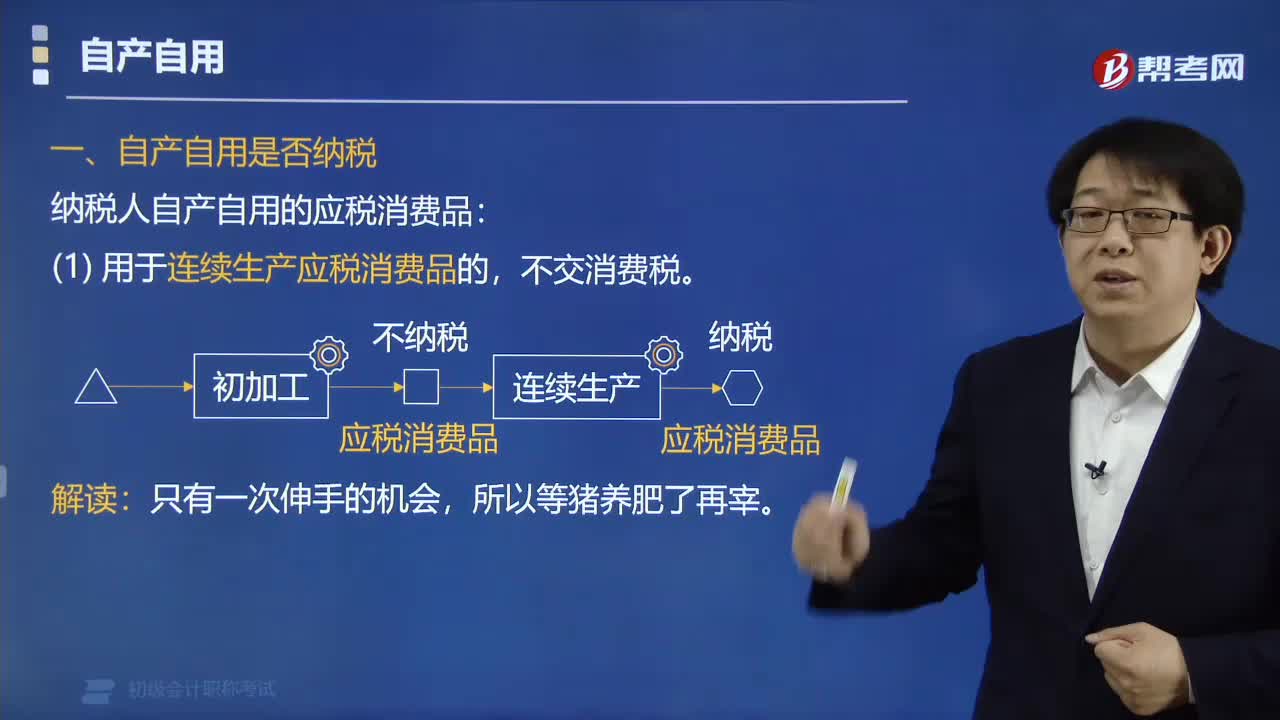

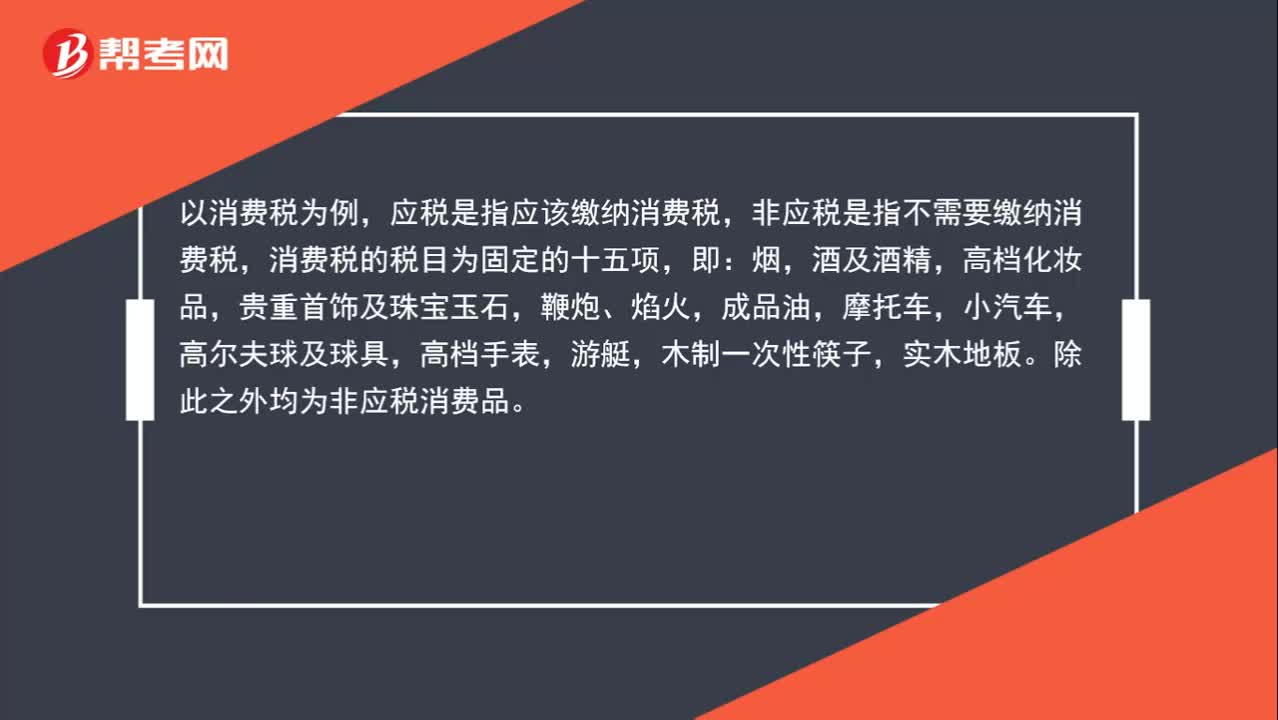

01:08怎么區(qū)別非應稅和應稅?:怎么區(qū)別非應稅和應稅?以消費稅為例,應稅是指應該繳納消費稅,非應稅是指不需要繳納消費稅,消費稅的稅目為固定的十五項,即:煙,酒及酒精,高檔化妝品,貴重首飾及珠寶玉石,鞭炮、焰火,成品油,摩托車,小汽車,高爾夫球及球具,高檔手表,游艇,木制一次性筷子,實木地板。除此之外均為非應稅消費品。

03:13

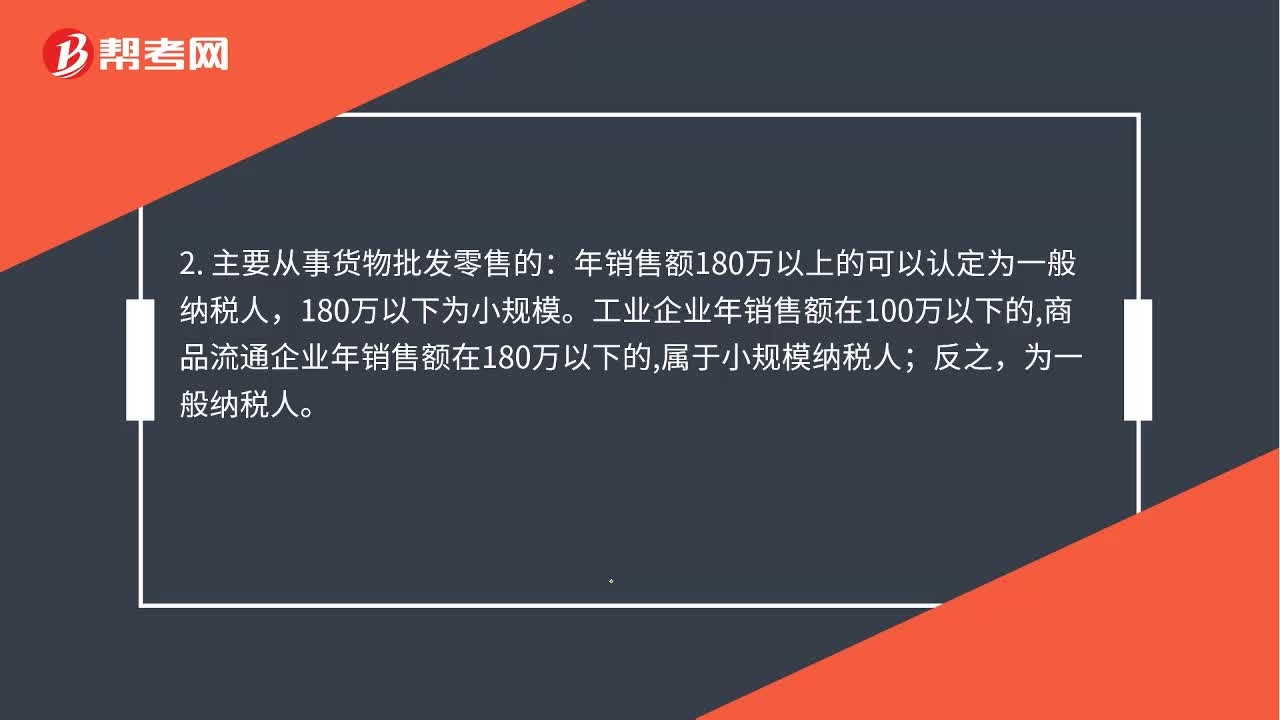

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應交稅金-應交增值稅進項稅額。小規(guī)模納稅人不能抵扣進項稅;應交稅金--應交增值稅(銷項稅額),銷售貨物或提供應稅勞務可以開具增值稅專用發(fā)票購進貨物或應稅勞務可以作為當期進項稅抵扣購進貨物或應稅勞務即使取得了增值稅專用發(fā)票也不能抵扣

00:23

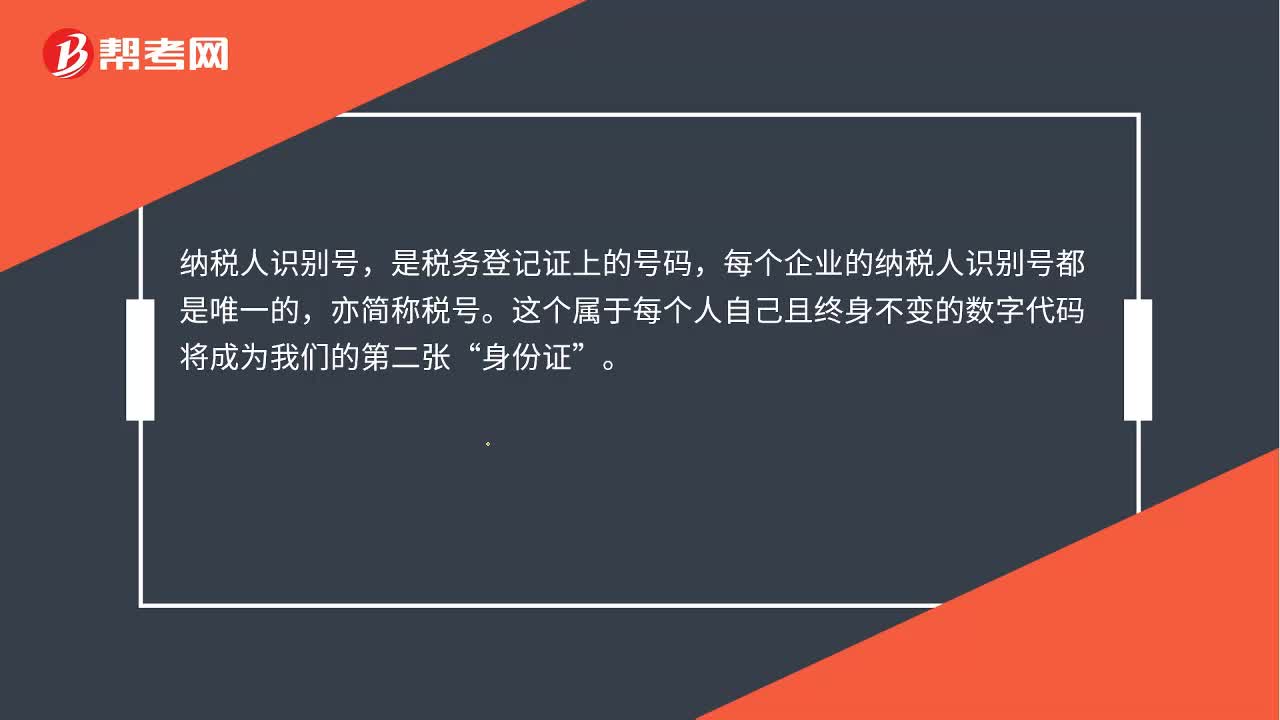

00:23納稅人識別號是什么?:納稅人識別號是什么?納稅人識別號,是稅務登記證上的號碼,每個企業(yè)的納稅人識別號都是唯一的,亦簡稱稅號。這個屬于每個人自己且終身不變的數(shù)字代碼將成為我們的第二張“身份證”

00:30

00:30關于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關于增值稅進項稅額和增值稅銷項稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進項稅額才是可以抵扣的,應交稅費——應交增值稅(銷項稅額)在貸方表示的要交稅的,銷項稅額-進項稅額的金額才是當期應交納的稅額。

00:55

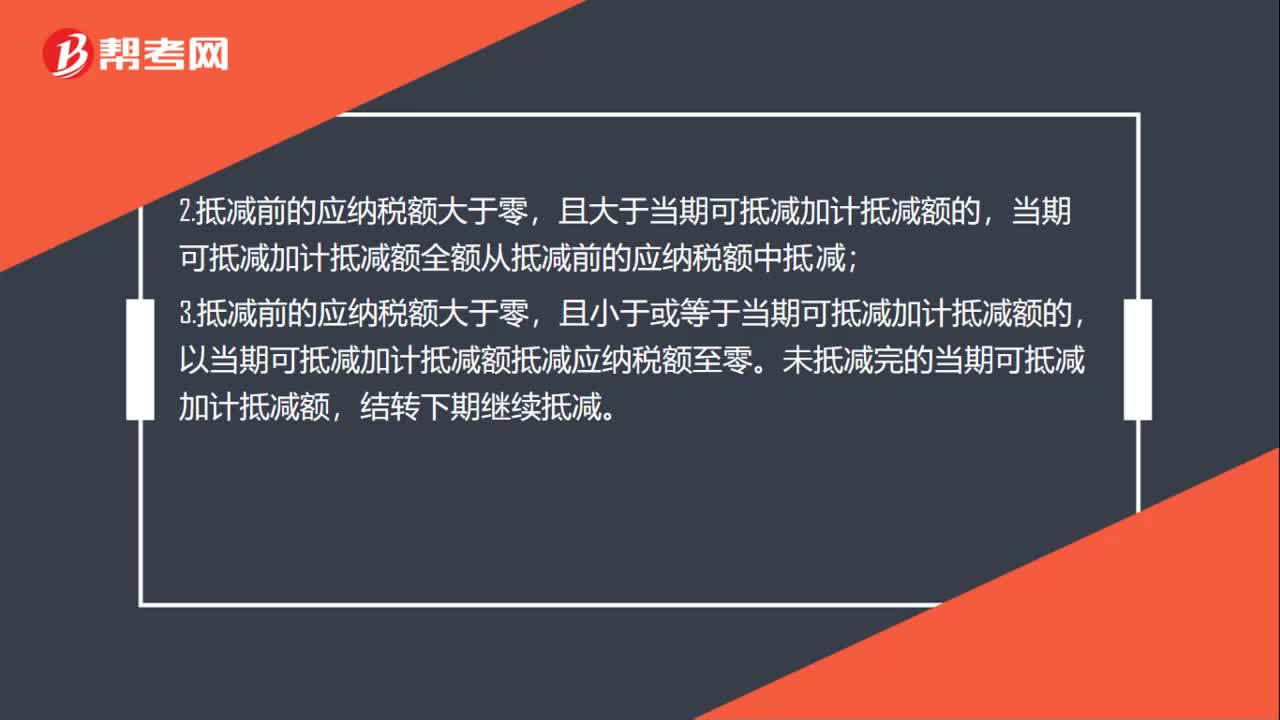

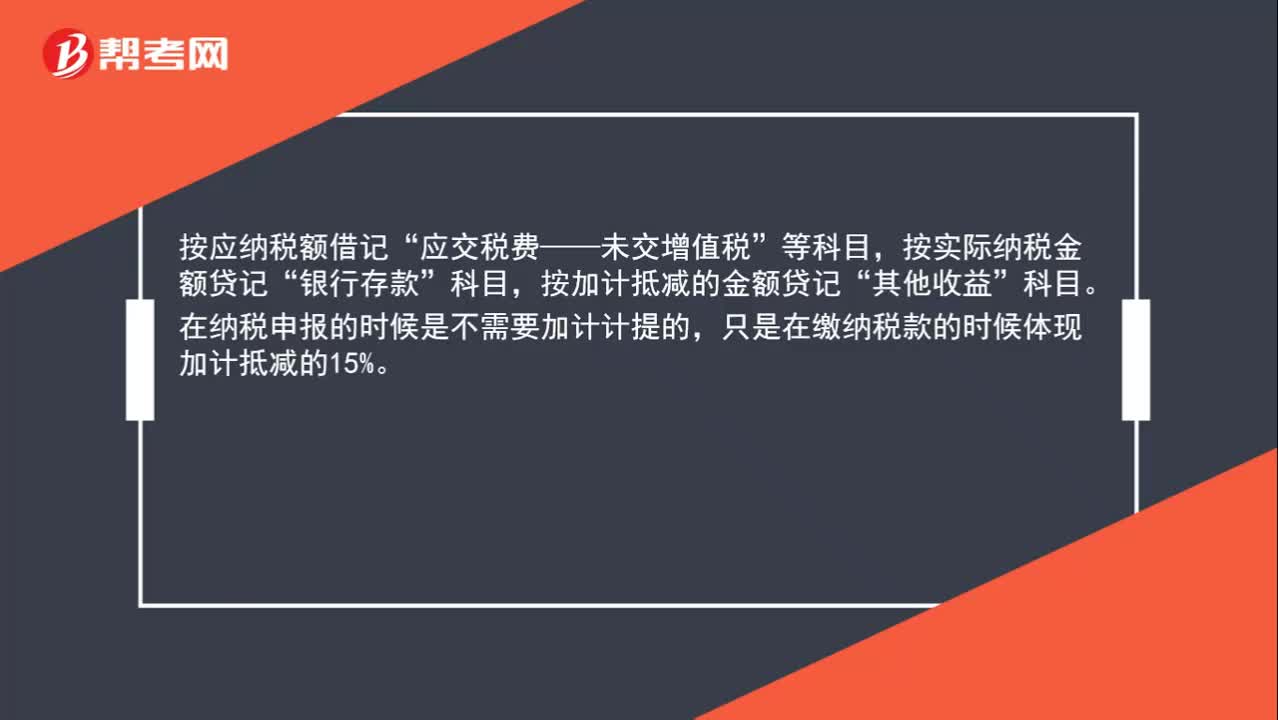

00:55加計抵減應納稅額怎么做賬?:加計抵減應納稅額怎么做賬?按應納稅額借記“應交稅費——未交增值稅”等科目,按實際納稅金額貸記“銀行存款”科目,按加計抵減的金額貸記“其他收益”科目。在納稅申報的時候是不需要加計計提的,只是在繳納稅款的時候體現(xiàn)加計抵減的15%。

00:52

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

04:25

04:25應交所得稅的計算的公式是什么?:應交所得稅是指企業(yè)按照國家稅法規(guī)定,(一)應交所得稅的計算,應交納給稅務部門的所得稅金額。應納稅所得額=稅前會計利潤+納稅調(diào)整增加額-納稅調(diào)整減少額”應交所得稅=應納稅所得額×所得稅稅率“(二)應交所得稅的核算”應交所得稅:核算企業(yè)交納的企業(yè)所得稅。應交所得稅的計算公式為,應交所得稅額=應納稅所得額×適用稅率-減免稅額-允許抵免的稅額“準確計算應納稅所得額是正確計算應交所得稅的前提。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日