下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:33

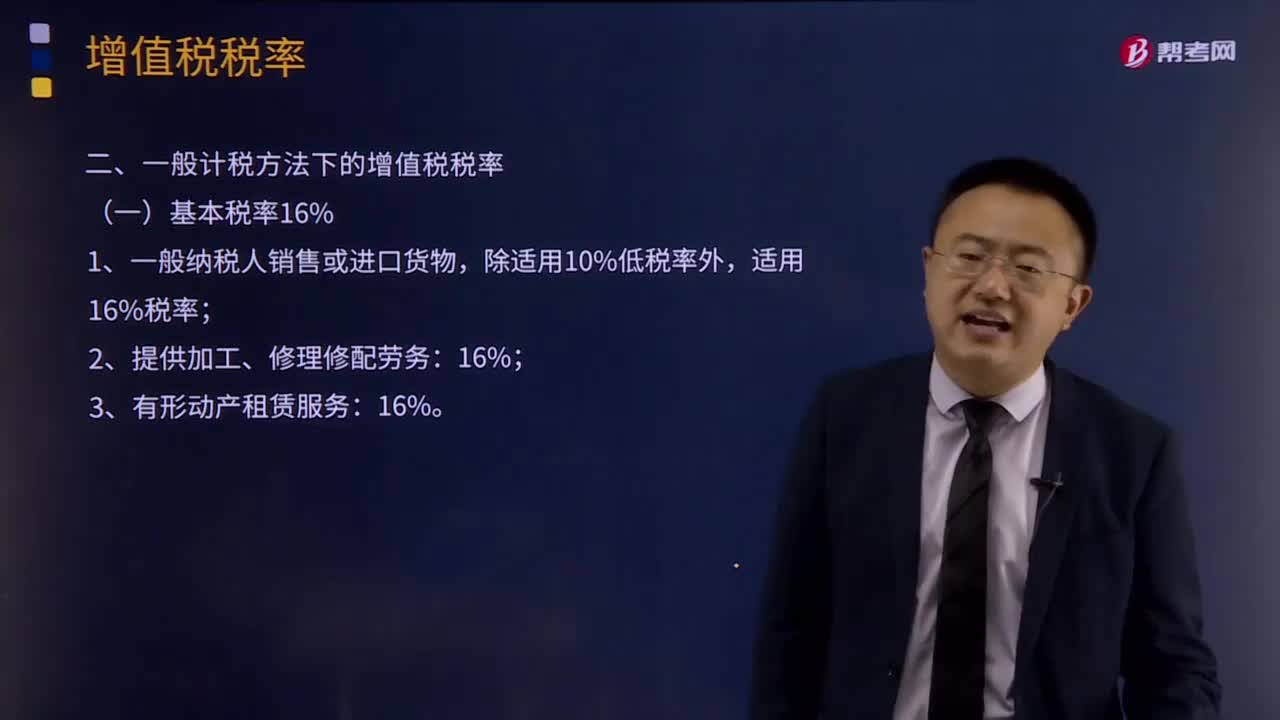

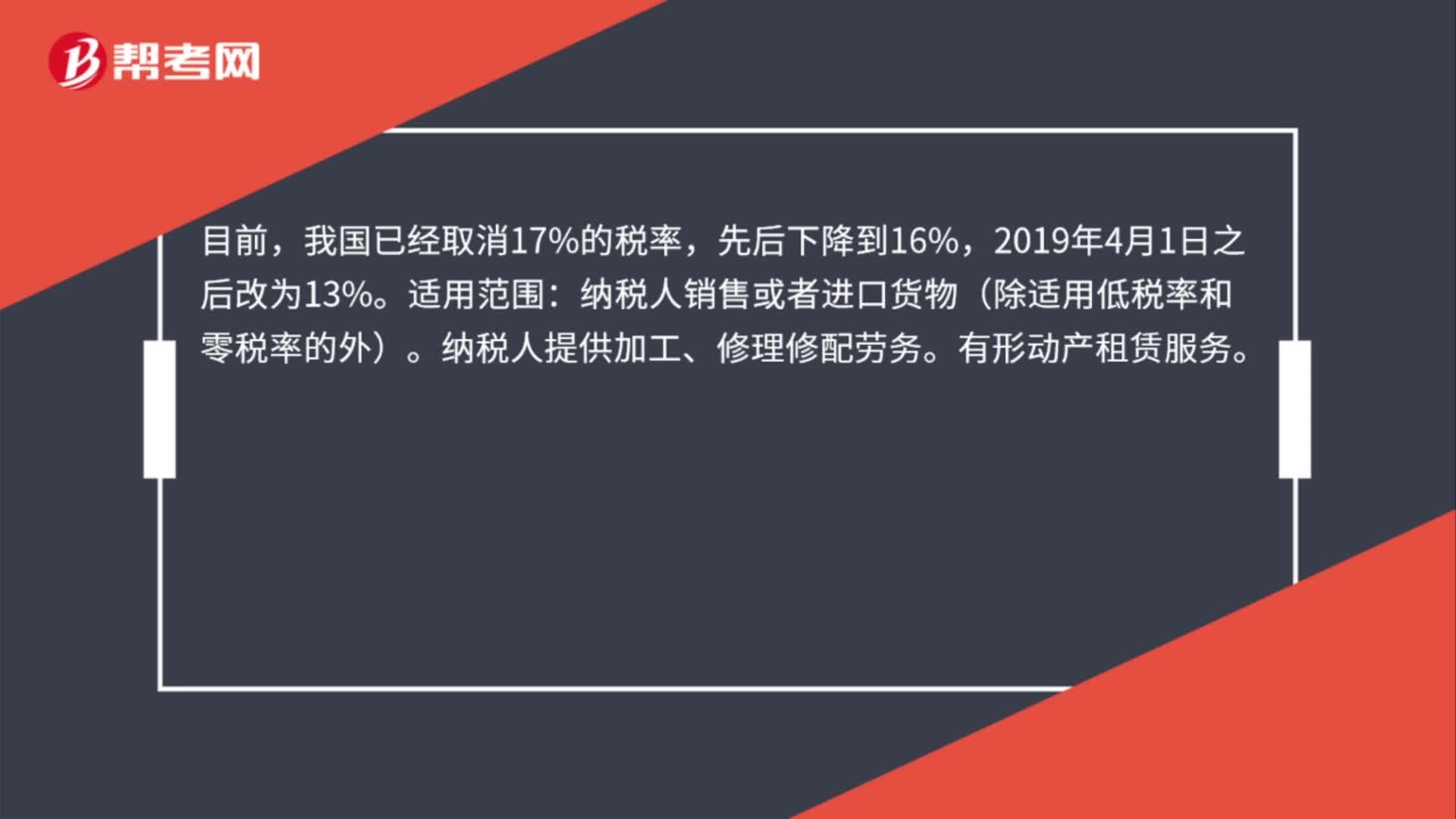

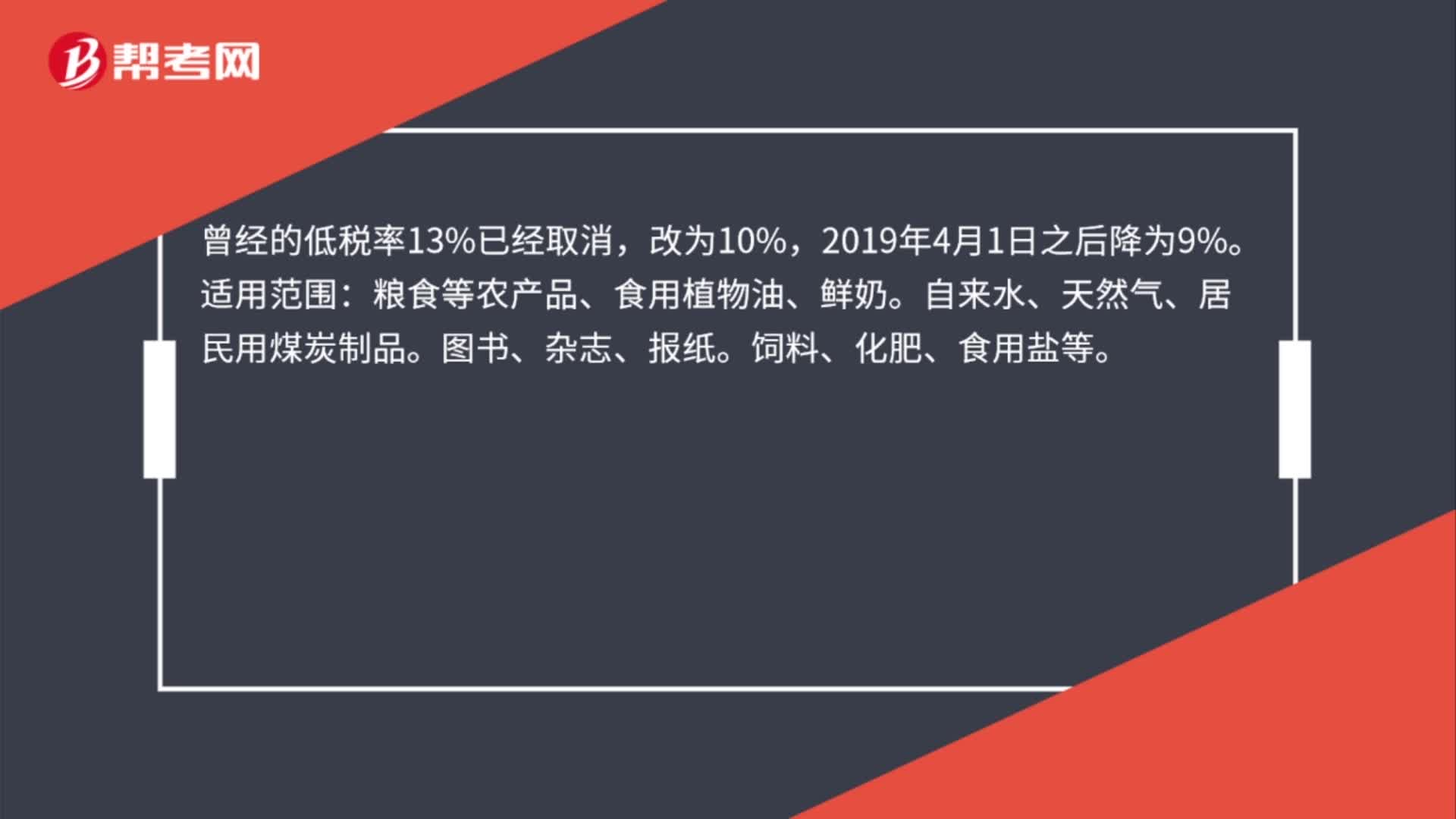

00:33低稅率13%的適用范圍是什么?:曾經(jīng)的低稅率13%已經(jīng)取消,改為10%,2019年4月1日之后降為9%。適用范圍:糧食等農(nóng)產(chǎn)品、食用植物油、鮮奶。自來水、天然氣、居民用煤炭制品。圖書、雜志、報紙。飼料、化肥、食用鹽等。

01:51

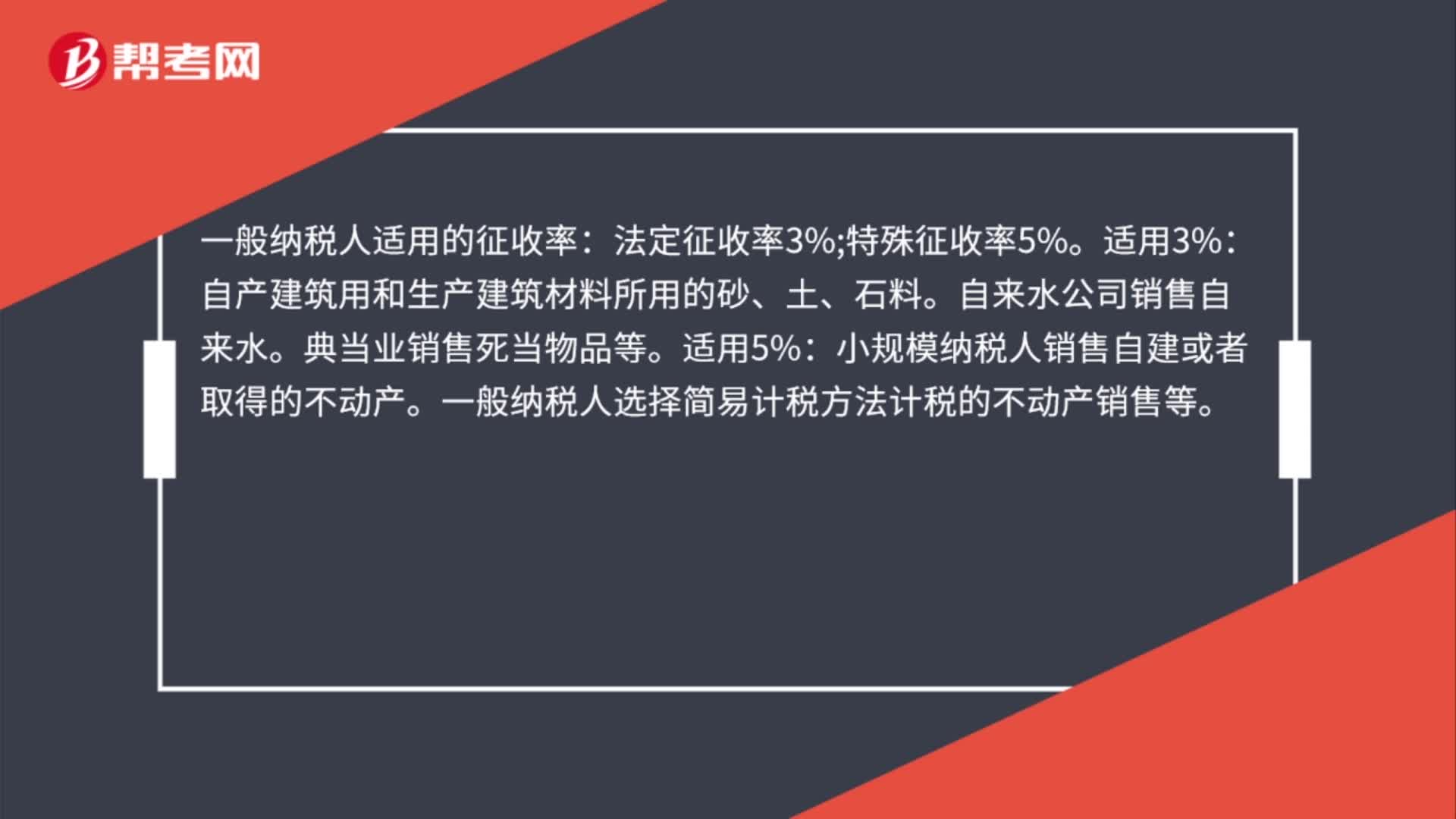

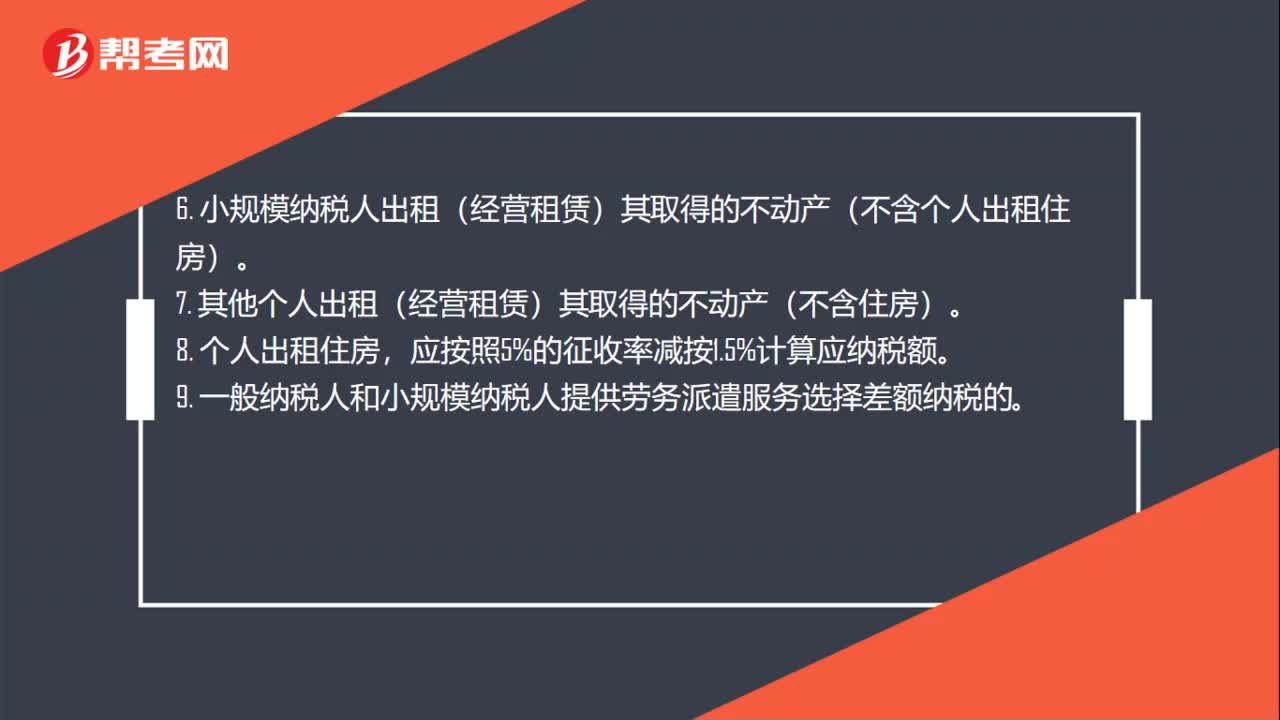

01:51增值稅5%稅率適用范圍有哪些?:1.小規(guī)模納稅人銷售自建或者取得的不動產(chǎn)。2.一般納稅人選擇簡易計稅方法計稅的不動產(chǎn)銷售。3.房地產(chǎn)開發(fā)企業(yè)中的小規(guī)模納稅人,5. 一般納稅人選擇簡易計稅方法計稅的不動產(chǎn)經(jīng)營租賃。6. 小規(guī)模納稅人出租(經(jīng)營租賃)其取得的不動產(chǎn)(不含個人出租住房)。7. 其他個人出租(經(jīng)營租賃)其取得的不動產(chǎn)(不含住房)。9. 一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的。

01:50

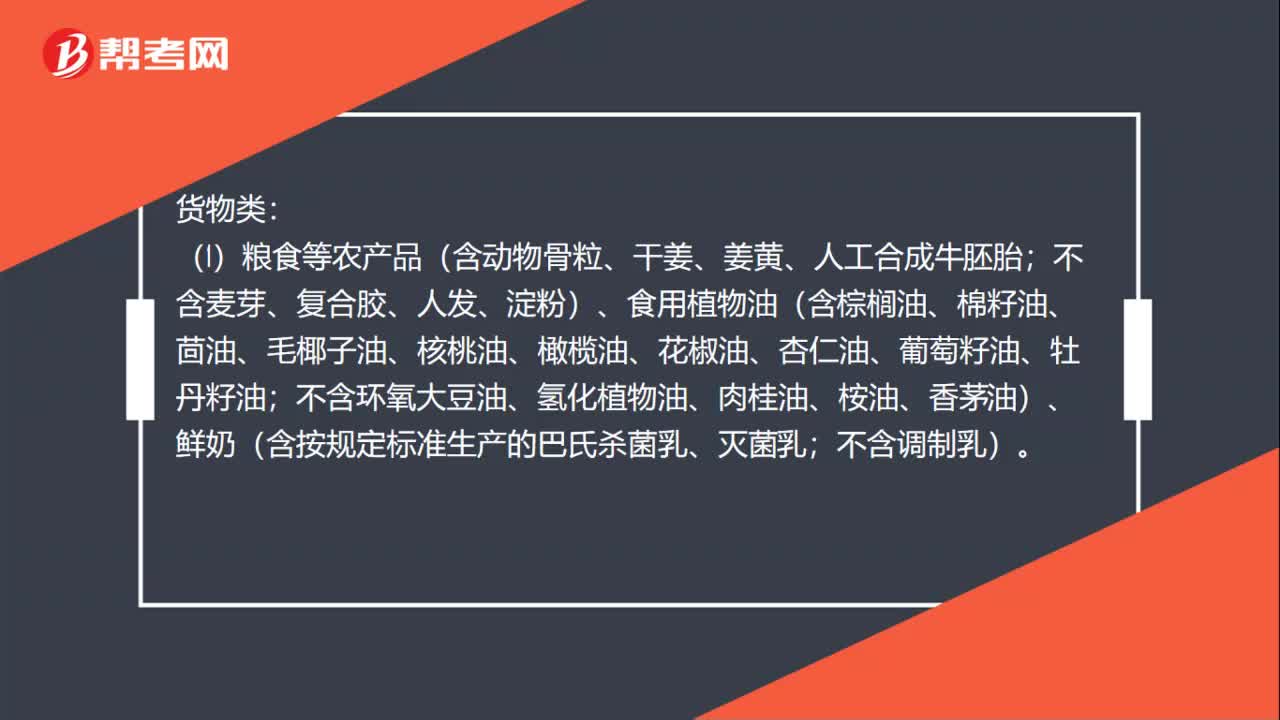

01:50增值稅10%稅率適用范圍有哪些?:(1)糧食等農(nóng)產(chǎn)品(含動物骨粒、干姜、姜黃、人工合成牛胚胎;不含麥芽、復(fù)合膠、人發(fā)、淀粉)、食用植物油(含棕櫚油、棉籽油、茴油、毛椰子油、核桃油、橄欖油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含環(huán)氧大豆油、氫化植物油、肉桂油、桉油、香茅油)、鮮奶(含按規(guī)定標(biāo)準(zhǔn)生產(chǎn)的巴氏殺菌乳、滅菌乳;(2)自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、沼氣、居民用煤炭制品、二甲醚。

00:24

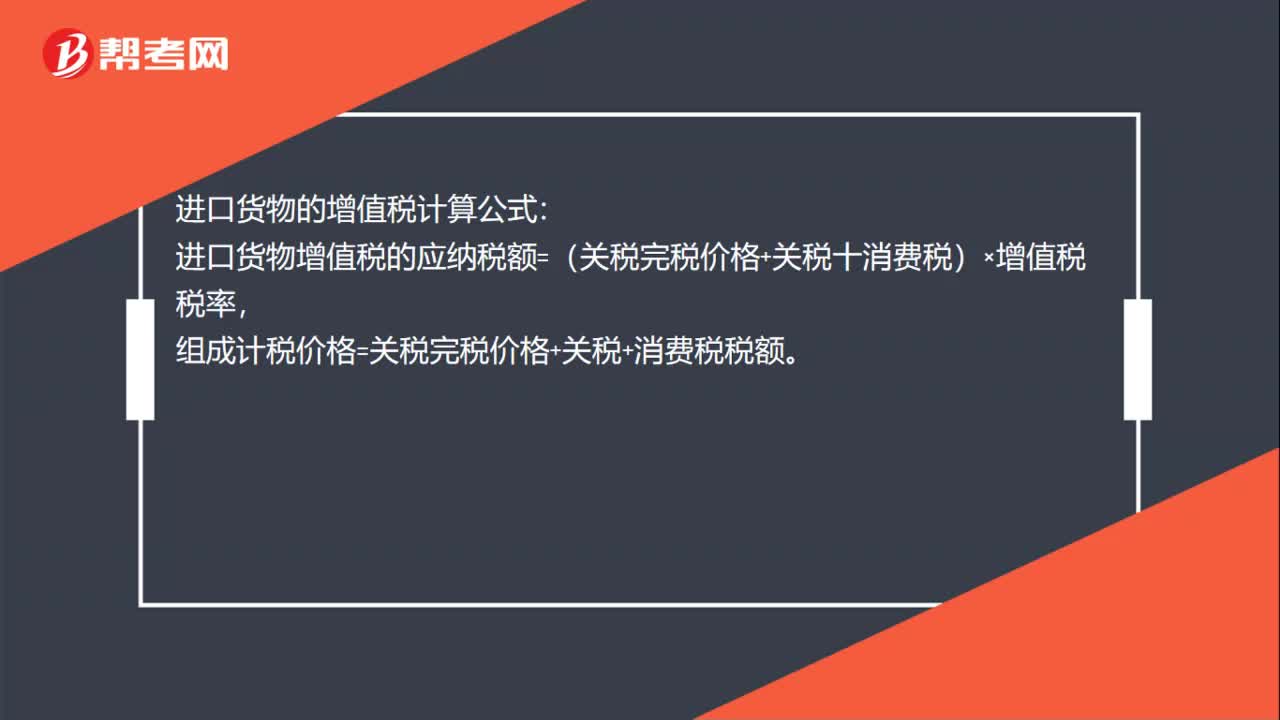

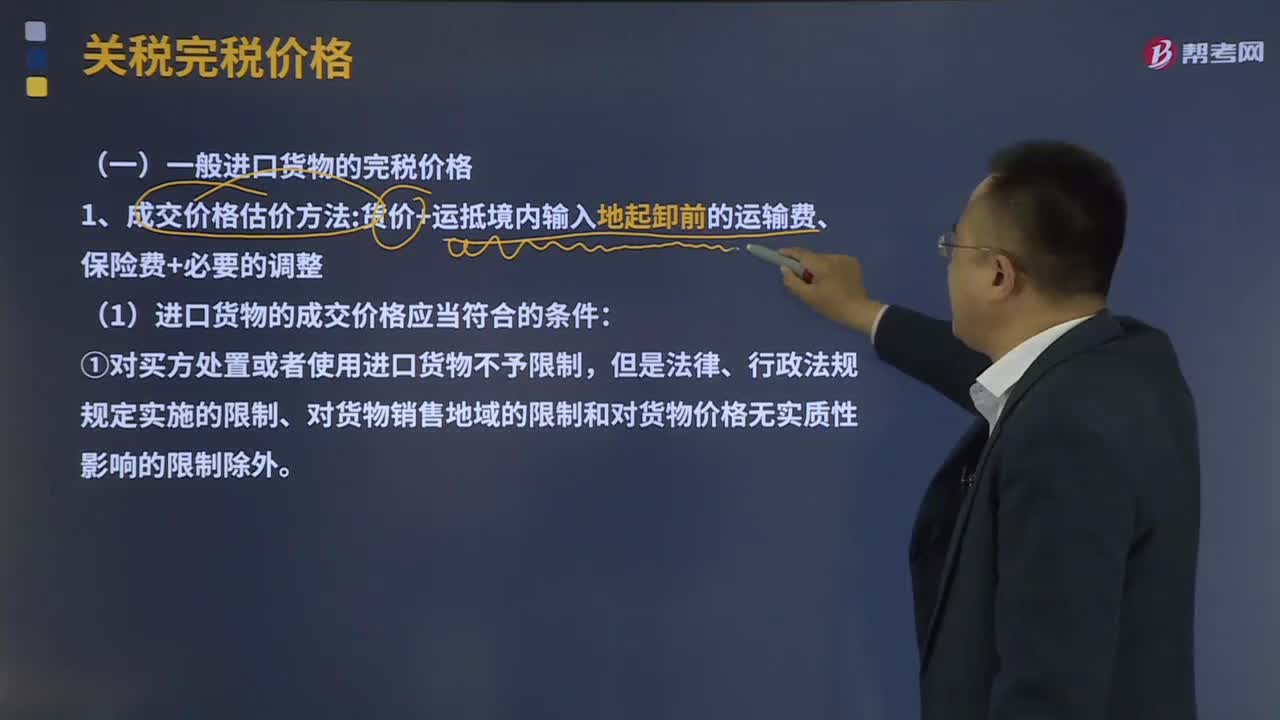

00:24一般進(jìn)口貨物的完稅價格如何計算?:一般進(jìn)口貨物的完稅價格如何計算?進(jìn)口貨物的增值稅計算公式:進(jìn)口貨物增值稅的應(yīng)納稅額=(關(guān)稅完稅價格+關(guān)稅十消費(fèi)稅)×增值稅稅率,組成計稅價格=關(guān)稅完稅價格+關(guān)稅+消費(fèi)稅稅額。

00:59

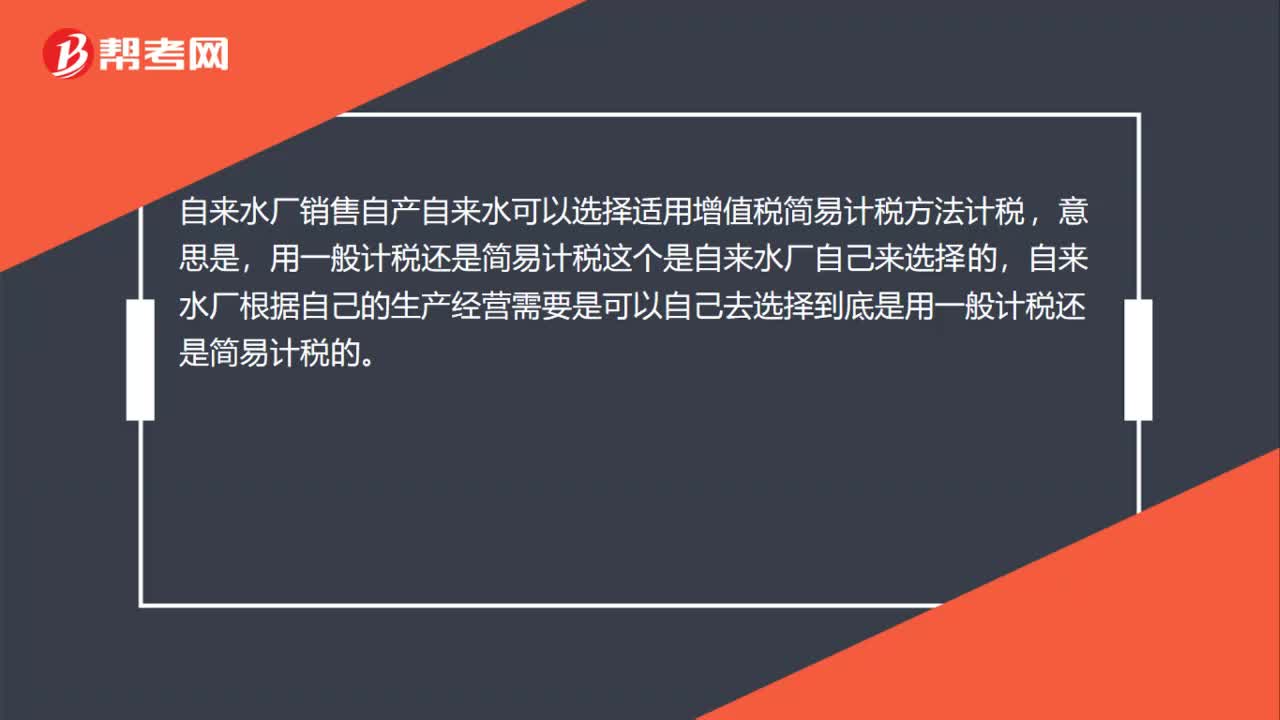

00:59自來水廠銷售自產(chǎn)自來水什么情況下,用一般計稅方法?:自來水廠銷售自產(chǎn)自來水什么情況下,用一般計稅方法?自來水廠銷售自產(chǎn)自來水可以選擇適用增值稅簡易計稅方法計稅,意思是,用一般計稅還是簡易計稅這個是自來水廠自己來選擇的,自來水廠根據(jù)自己的生產(chǎn)經(jīng)營需要是可以自己去選擇到底是用一般計稅還是簡易計稅的。稅法上對于自來水廠銷售自產(chǎn)自來水這種情況并沒有規(guī)定什么情況可以選擇一般計稅,什么時候可以選擇簡易計稅的,所以這個主動權(quán)在自來水廠手中。

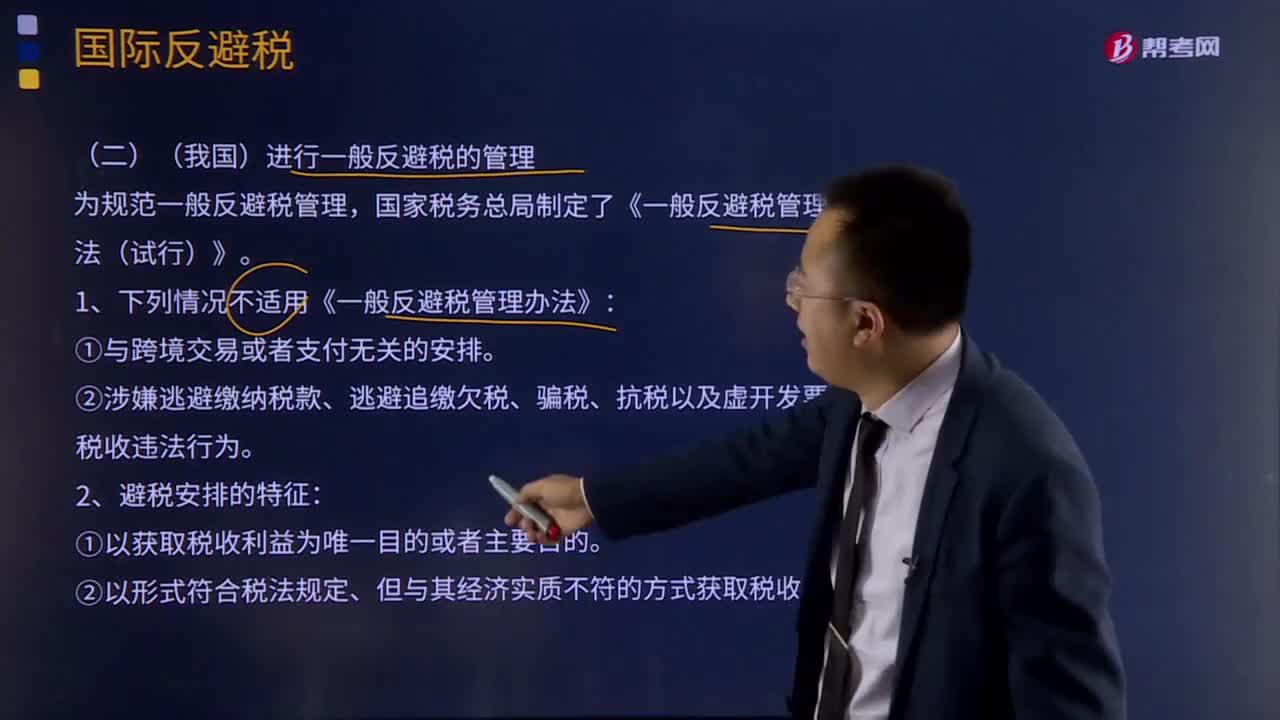

09:29

09:29什么情況下不適用《一般反避稅管理方法》?:什么情況下不適用《一般反避稅管理方法》?國家稅務(wù)總局制定了《一般反避稅管理辦法(試行)》。1、下列情況不適用《一般反避稅管理辦法》:②以形式符合稅法規(guī)定、但與其經(jīng)濟(jì)實(shí)質(zhì)不符的方式獲取稅收利益。(1)參與方使用成本分?jǐn)倕f(xié)議所開發(fā)或受讓的無形資產(chǎn)不需另支付特許權(quán)使用費(fèi)。(2)涉及勞務(wù)的成本分?jǐn)倕f(xié)議一般適用于集團(tuán)采購和集團(tuán)營銷策劃。(3)企業(yè)應(yīng)自成本分?jǐn)倕f(xié)議達(dá)成之日起30日內(nèi)。

05:38

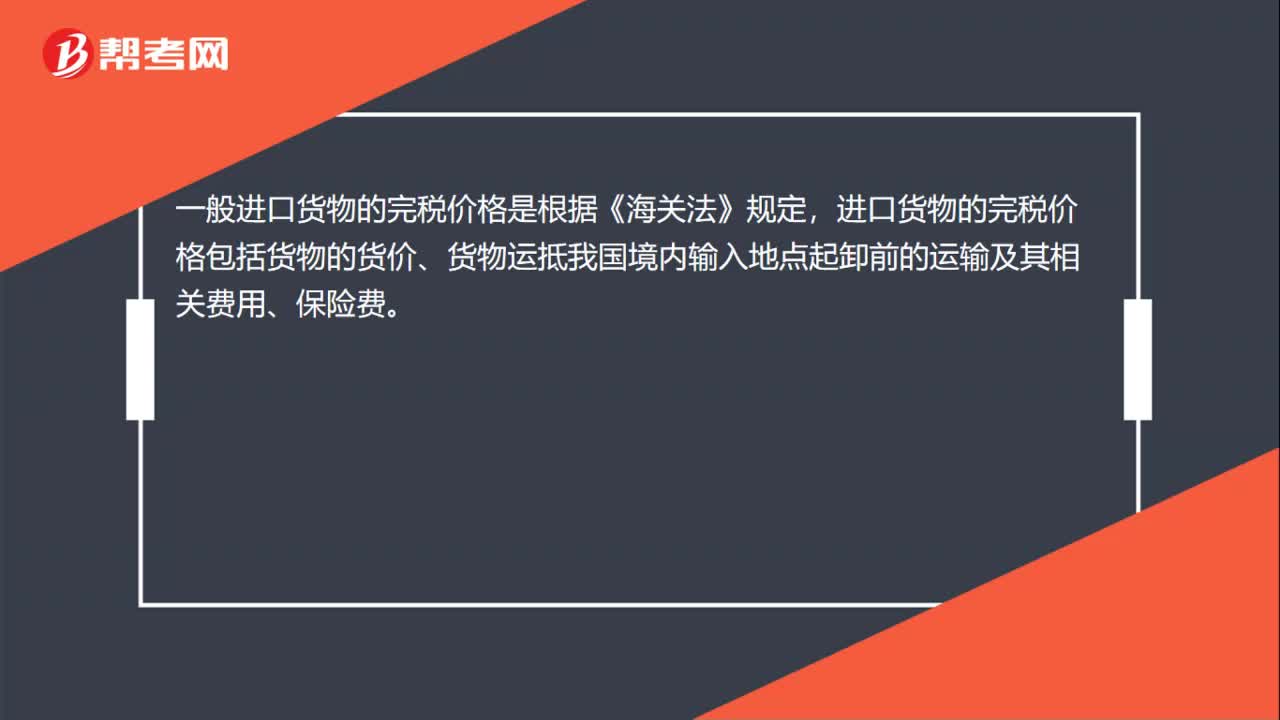

05:38一般進(jìn)口貨物的完稅價格是什么?:進(jìn)口貨物的完稅價格包括貨物的貨價、貨物運(yùn)抵我國境內(nèi)輸入地點(diǎn)起卸前的運(yùn)輸及其相關(guān)費(fèi)用、保險費(fèi)。(1)進(jìn)口貨物的成交價格應(yīng)當(dāng)符合的條件,①對買方處置或者使用進(jìn)口貨物不予限制。應(yīng)當(dāng)視為對買方處置或者使用進(jìn)口貨物進(jìn)行了限制;認(rèn)定買方對進(jìn)口貨物的處置或者使用受到限制的。應(yīng)當(dāng)視為進(jìn)口貨物的價格受到了使該貨物成交價格無法確定的條件或者因素的影響;

20:34

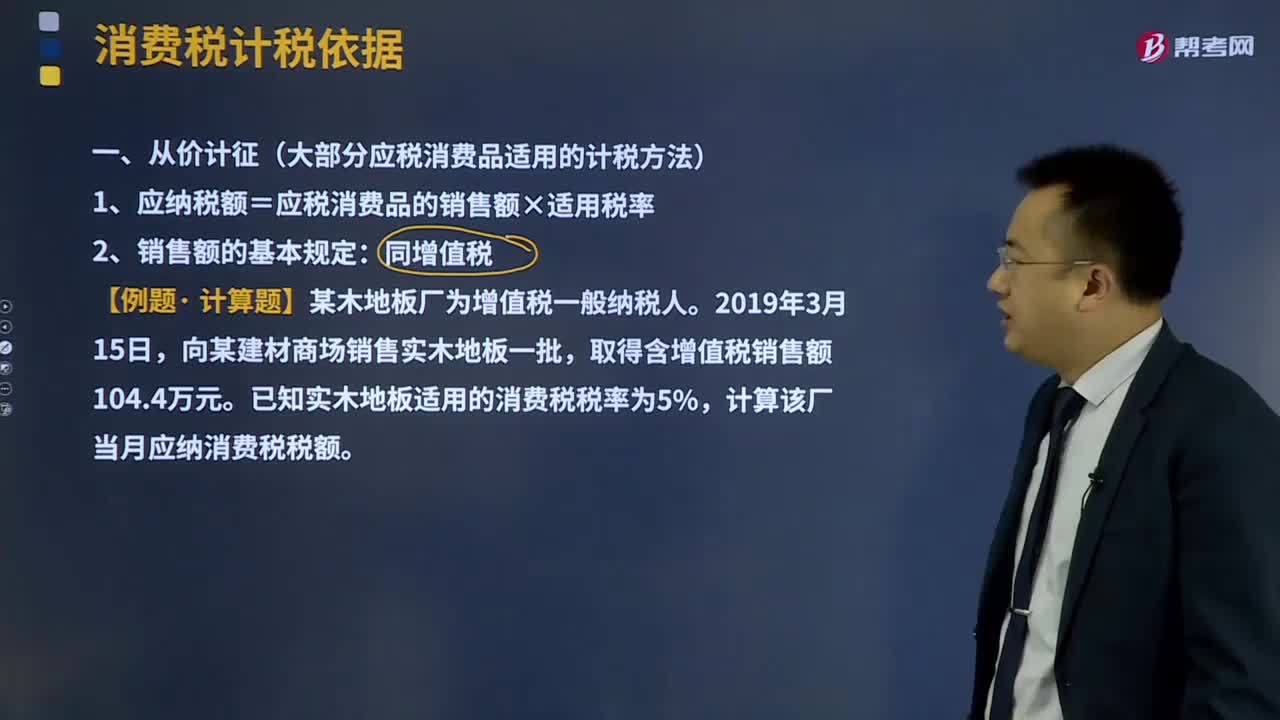

20:34大部分應(yīng)稅消費(fèi)品適用的計稅方法從價計征是指什么?:大部分應(yīng)稅消費(fèi)品適用的計稅方法從價計征是指什么?指以征稅對象的價值形式為計稅依據(jù)計算征收的名現(xiàn)行的產(chǎn)品稅(大型電力除外)、增值稅、各種所得稅等,1、應(yīng)納稅額=應(yīng)稅消費(fèi)品的銷售額×適用稅率:均應(yīng)并入應(yīng)稅消費(fèi)品的銷售額中征收消費(fèi)稅。此項(xiàng)押金則不應(yīng)并入應(yīng)稅消費(fèi)品的銷售額中征稅;應(yīng)并入應(yīng)稅消費(fèi)品的銷售額,按照應(yīng)稅消費(fèi)品的適用稅率繳納消費(fèi)稅,(3)對既作價隨同應(yīng)稅消費(fèi)品銷售,均應(yīng)并入應(yīng)稅消費(fèi)品的銷售額。

04:50

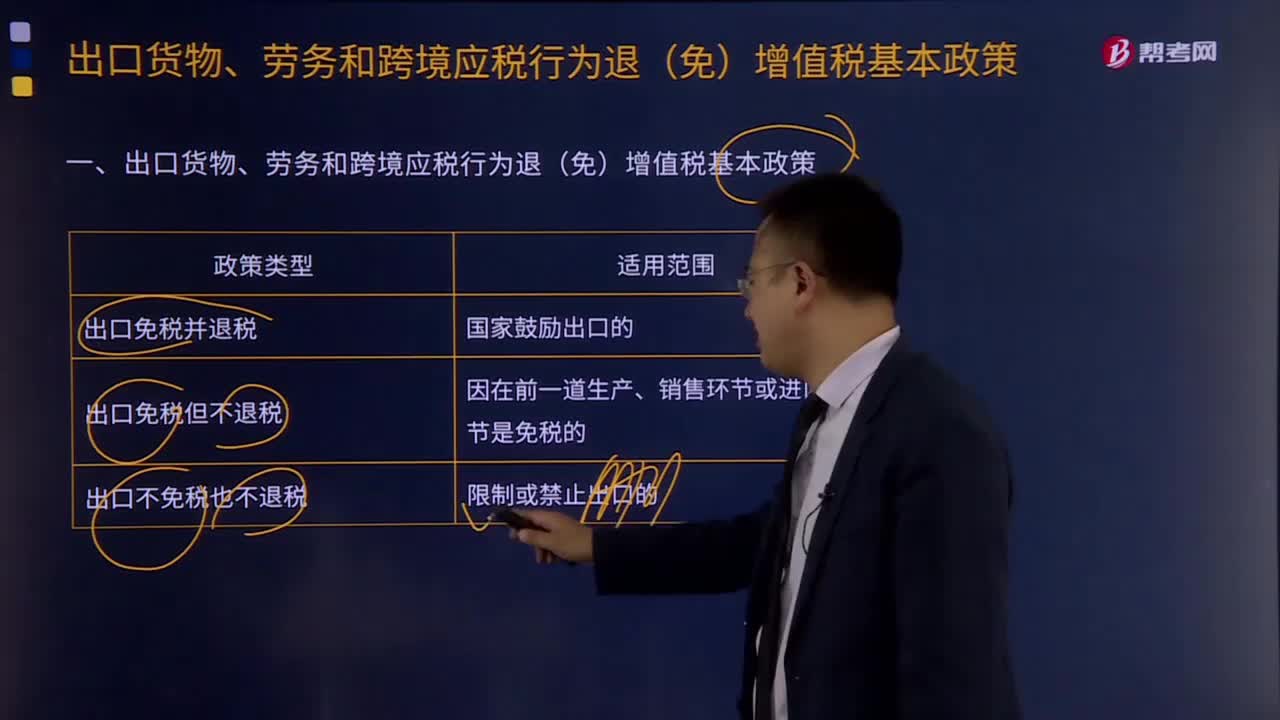

04:50出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實(shí)行零稅率,出口免稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務(wù)和跨境應(yīng)稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個征稅環(huán)節(jié),出口退稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口前實(shí)際承擔(dān)的稅收負(fù)擔(dān)。

10:06

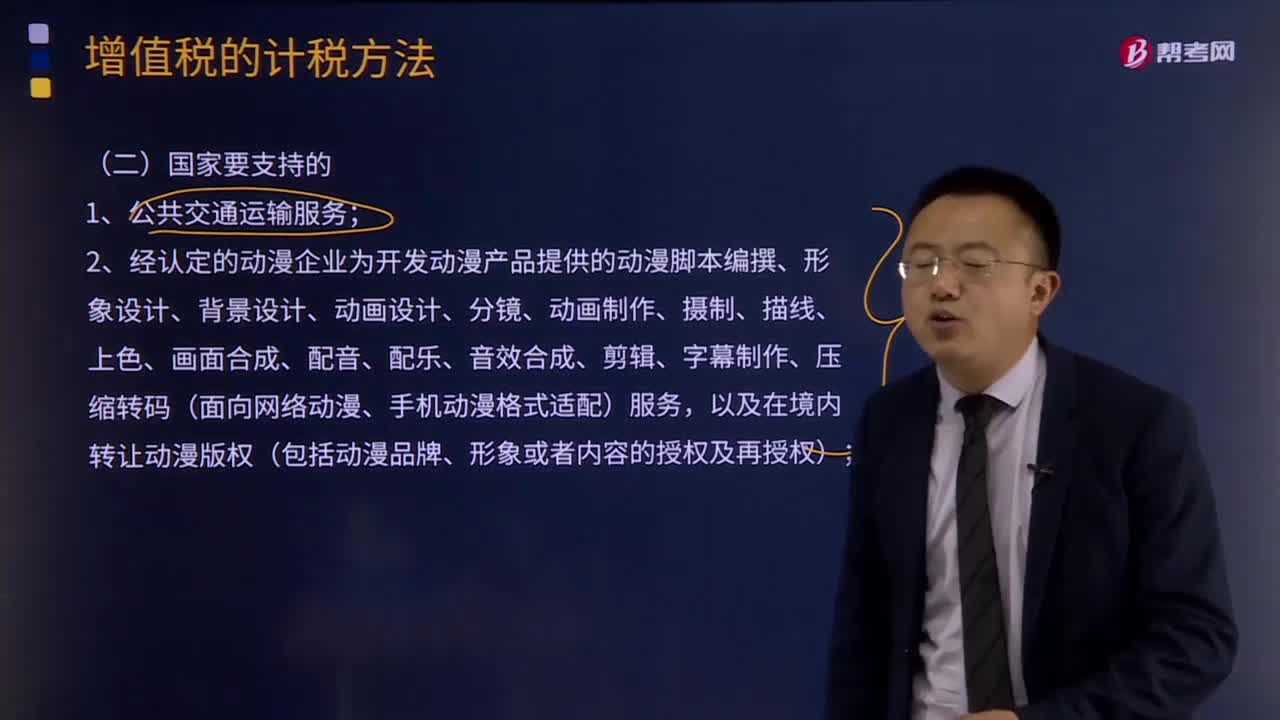

10:06一般納稅人對于哪些國家要支持的項(xiàng)目可以選擇簡易計稅?:一般納稅人對于哪些國家要支持的項(xiàng)目可以選擇簡易計稅?4.—般納稅人銷售電梯的同時提供安裝服務(wù),其安裝服務(wù)可以按照甲供工程選擇適用簡易計稅方法計稅。5.非企業(yè)性單位中的一般納稅人提供的研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、鑒證咨詢服務(wù),可選擇按照簡易辦法依照3%征收率計算繳納增值稅。增值稅一般納稅人生產(chǎn)銷售和批發(fā)、零售罕見病藥品可選擇按照簡易辦法依照3%征收率計算繳納增值稅。

12:57

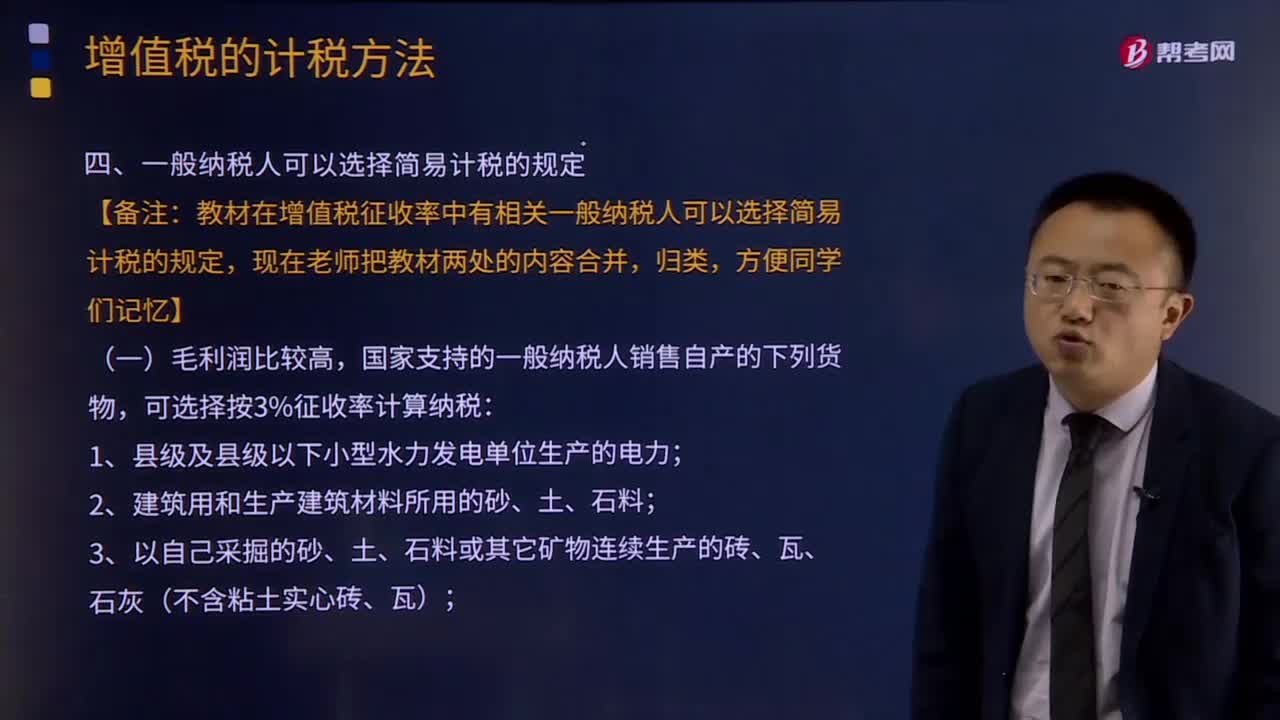

12:57毛利潤比較高,國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?:國家支持的一般納稅人銷售哪些自產(chǎn)貨物可選擇按3%征收率計算納稅?教材在增值稅征收率中有相關(guān)一般納稅人可以選擇簡易計稅的規(guī)定,國家支持的一般納稅人銷售自產(chǎn)的下列貨物:可選擇按3%征收率計算納稅;對屬于一般納稅人的自來水公司銷售自來水按簡易辦法依照3%征收率征收增值稅。不得抵扣其購進(jìn)自來水取得增值稅扣稅憑證上注明的增值稅稅款;⑦屬于增值稅一般納稅人的單采血漿站銷售非臨床用人體血液;

04:52

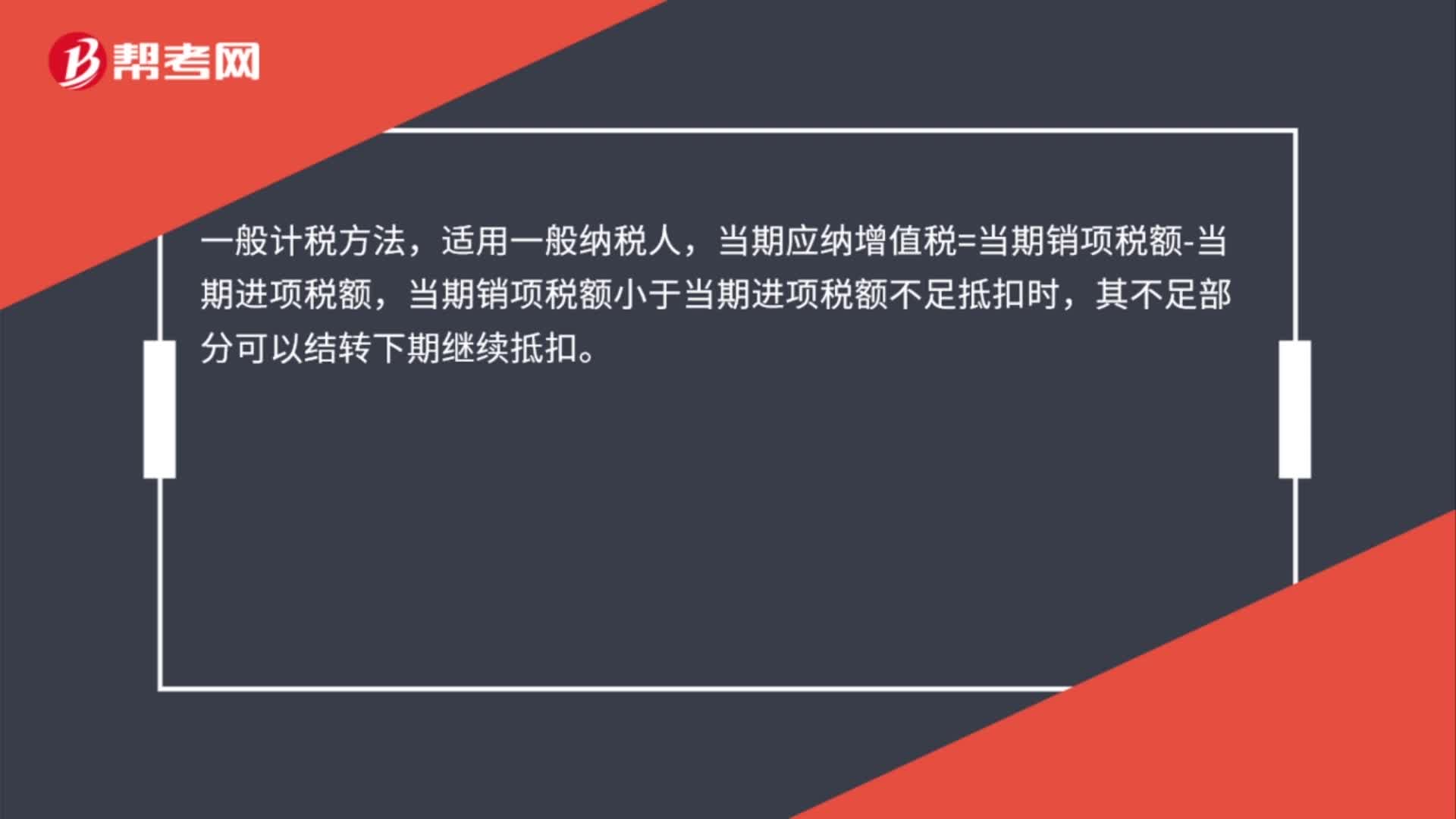

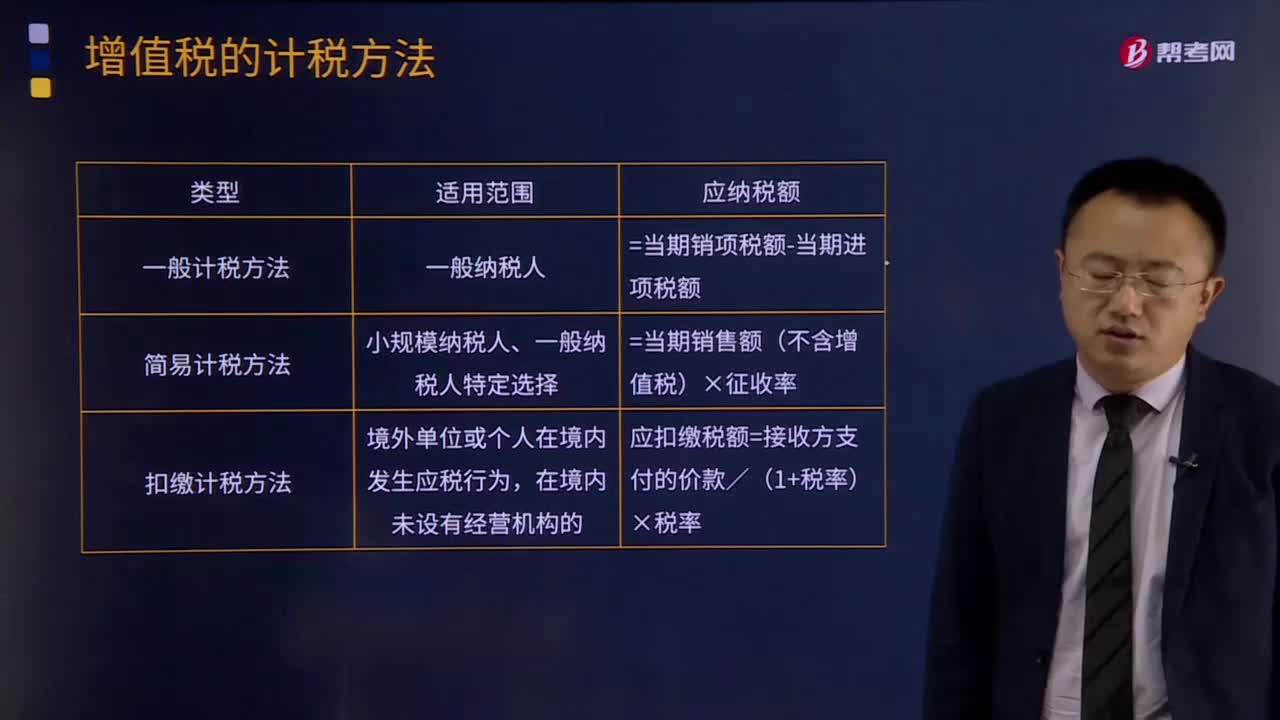

04:52增值稅有哪些計稅方法?:增值稅有哪些計稅方法?所謂增值稅計稅方法是指首先計算出應(yīng)稅貨物或勞務(wù)的增值額,然后用增值額乘以適用稅率求出應(yīng)納稅額。直接計算法按計算增值額的不同,1.一般計稅方法:增值稅一般計稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應(yīng)納稅額=當(dāng)期銷售額(不含增值稅)×征收率,應(yīng)扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日