下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:30

03:30耕地占用稅稅率是多少?:耕地占用稅稅率:1.耕地占用稅實行地區(qū)差別定額稅率:2.各地區(qū)耕地占用稅的適用稅額,應(yīng)按適用稅額加按150%征收(注意教材加征150%表述存在問題)。耕地占用稅稅額計算:應(yīng)納稅額=實際占用耕地面積(平方米)×適用定額稅率,【例題·單選題】在人均耕地低于0.5畝的地區(qū),可適當(dāng)提高耕地占用稅的適用稅額。可適當(dāng)提高耕地占用稅的適用稅額。但提高的部分不得超過規(guī)定稅額的50%

00:13

00:13物權(quán)法的基本原則有哪些?:物權(quán)法的基本原則:物權(quán)法定原則、物權(quán)客體特定原則、物權(quán)公示原則。

00:26

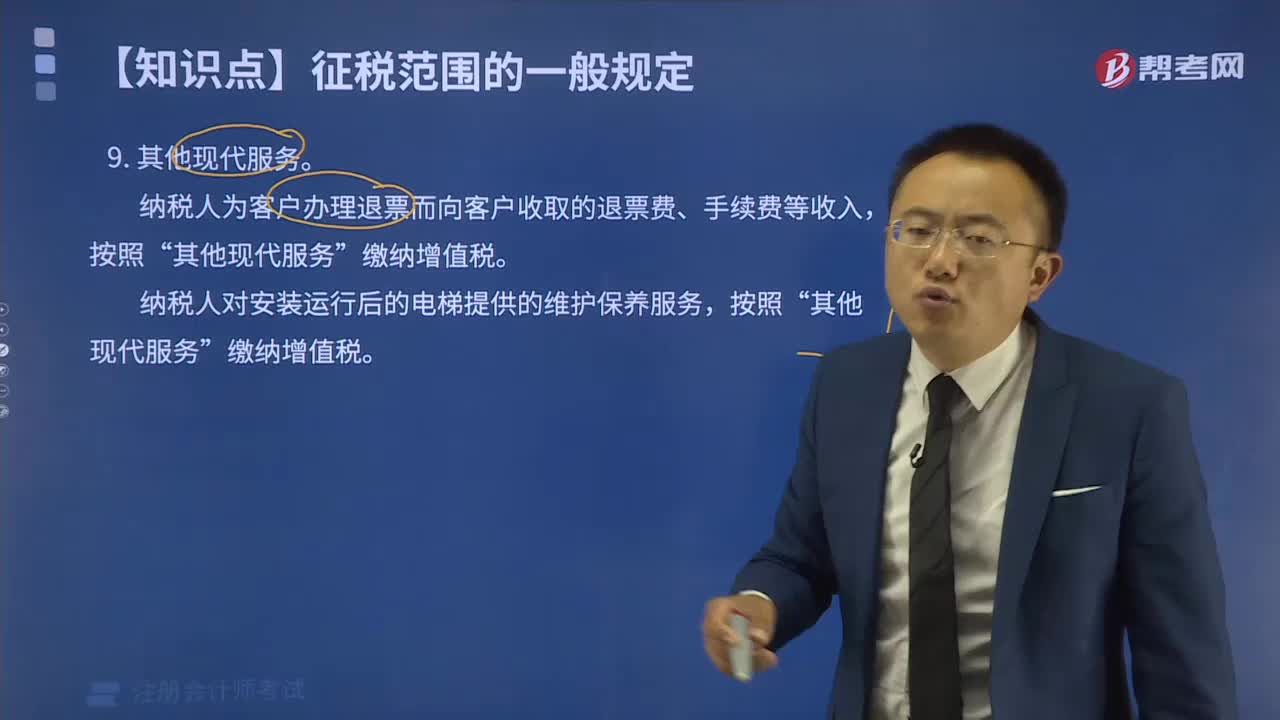

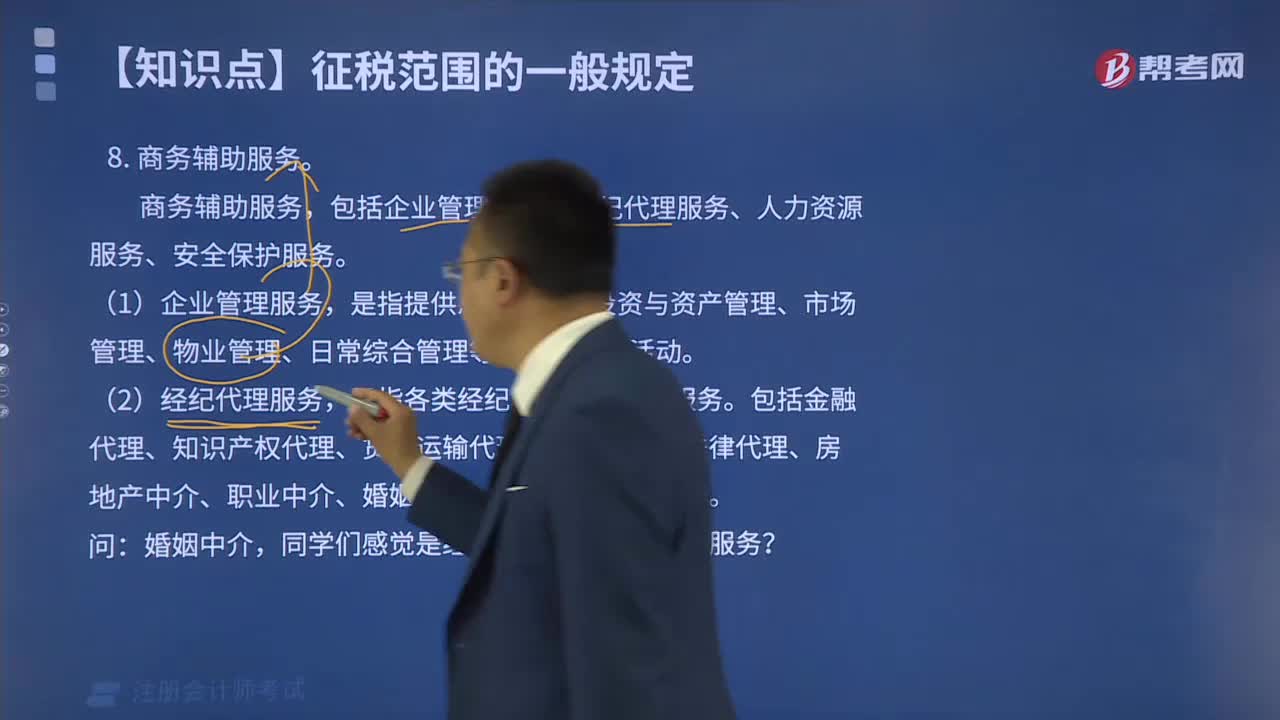

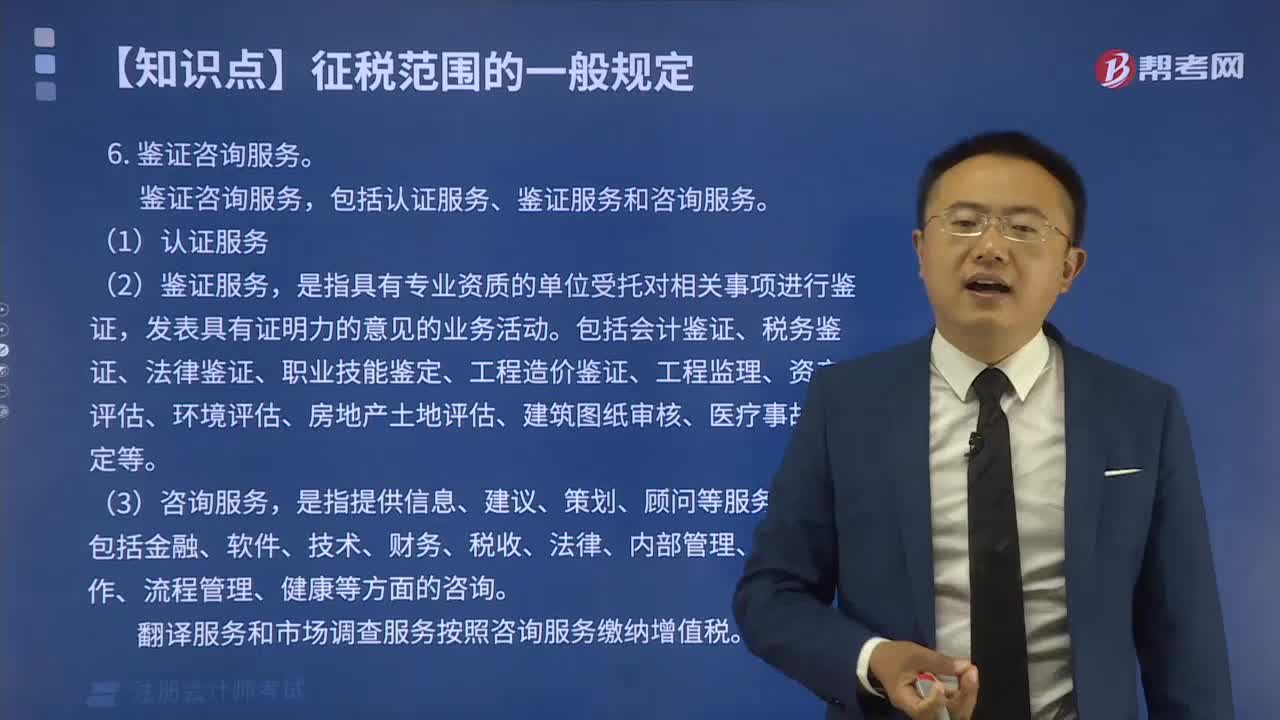

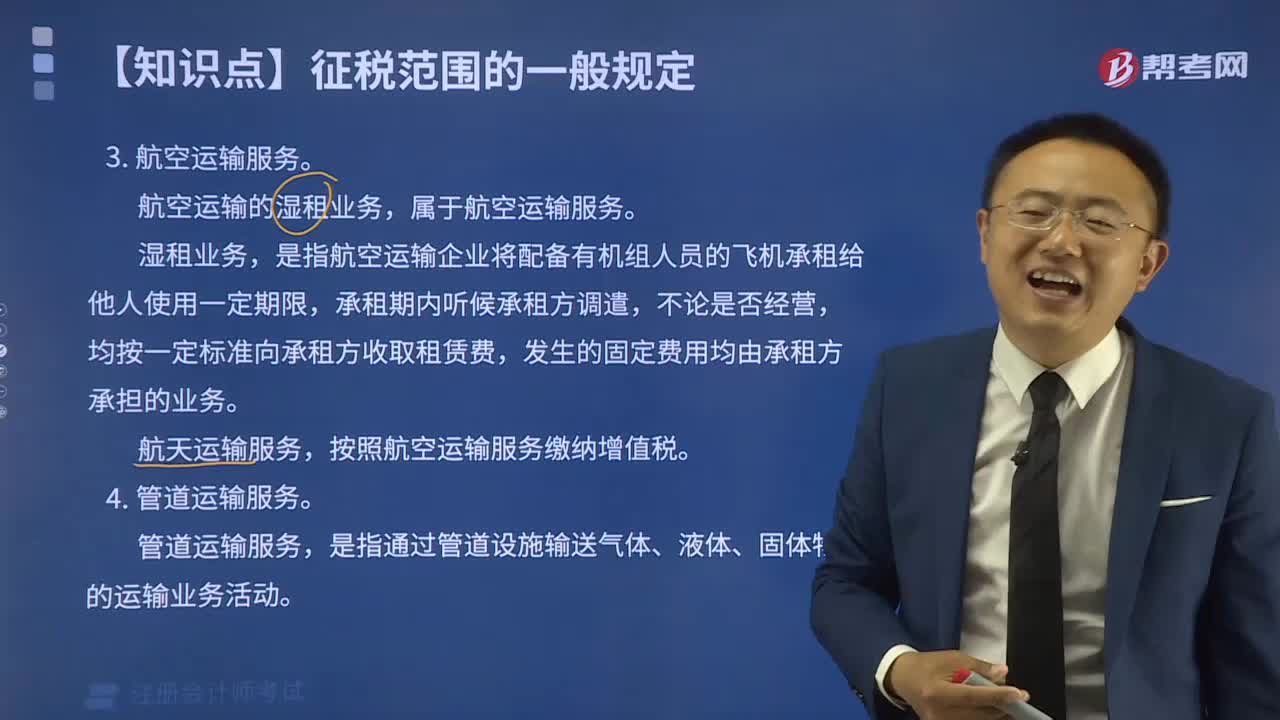

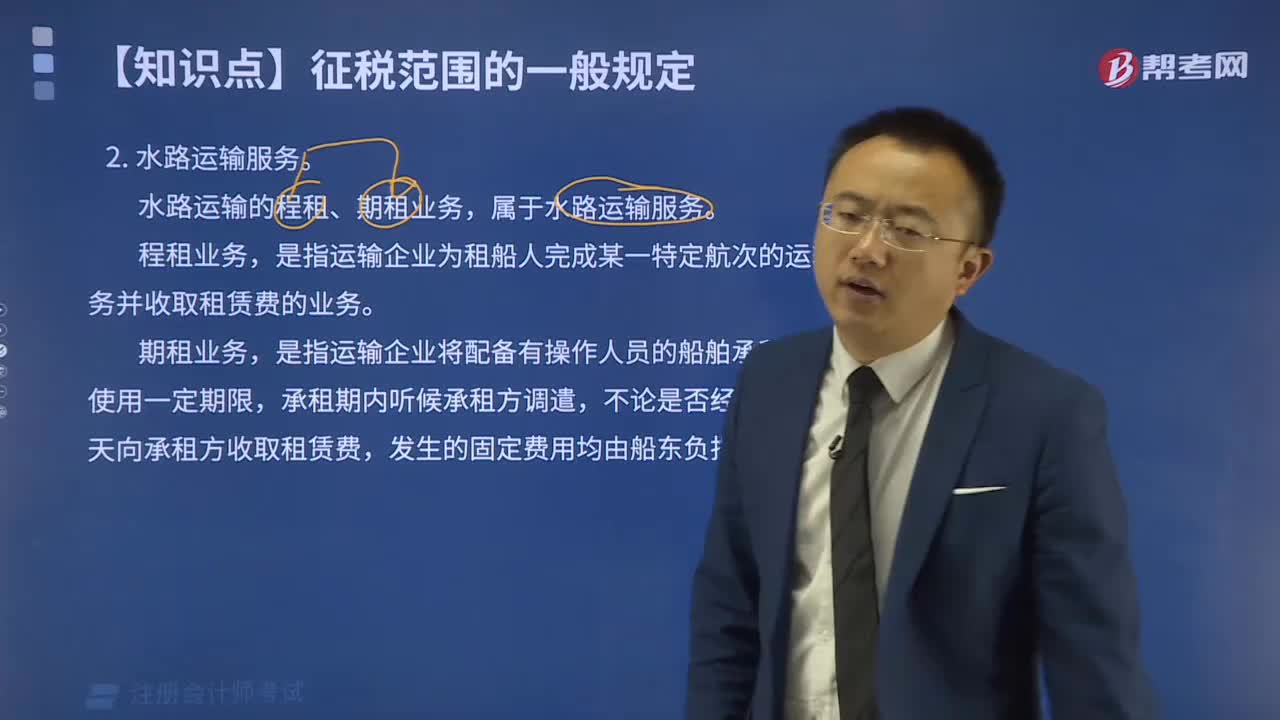

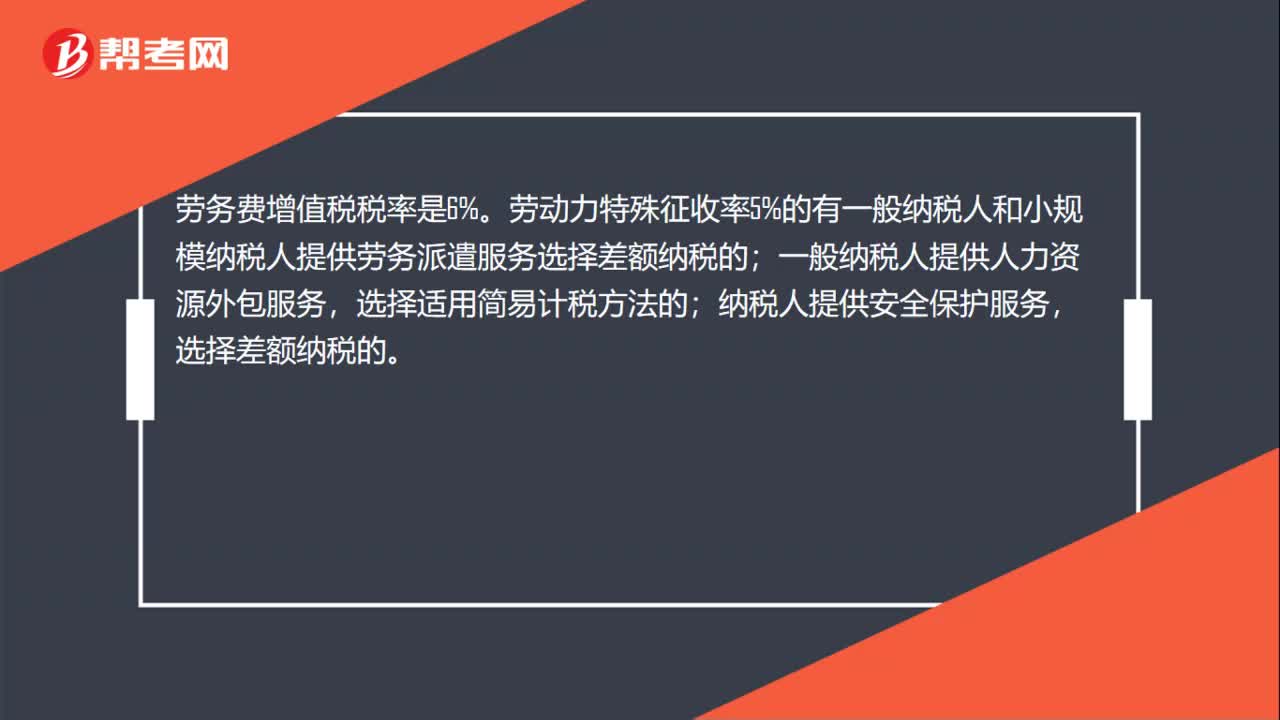

00:26勞務(wù)費增值稅稅率是多少?:勞務(wù)費增值稅稅率是6%。勞動力特殊征收率5%的有一般納稅人和小規(guī)模納稅人提供勞務(wù)派遣服務(wù)選擇差額納稅的;一般納稅人提供人力資源外包服務(wù),選擇適用簡易計稅方法的;納稅人提供安全保護服務(wù),選擇差額納稅的。

00:19

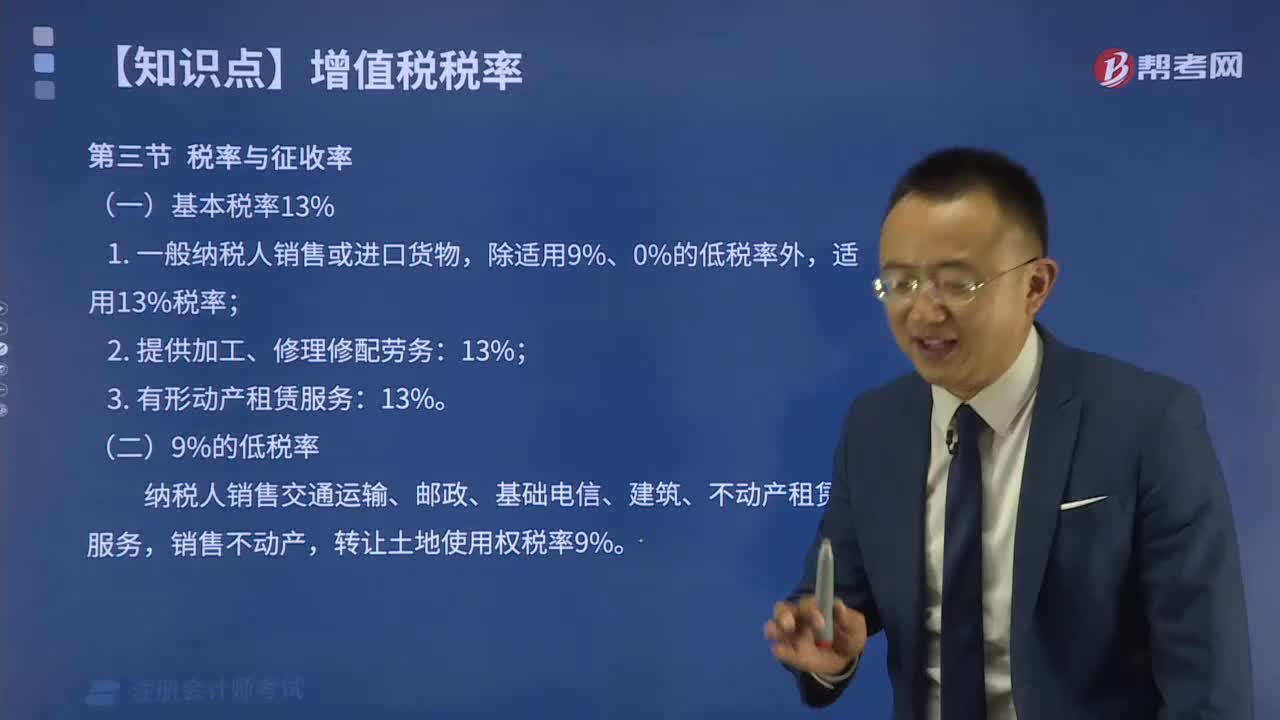

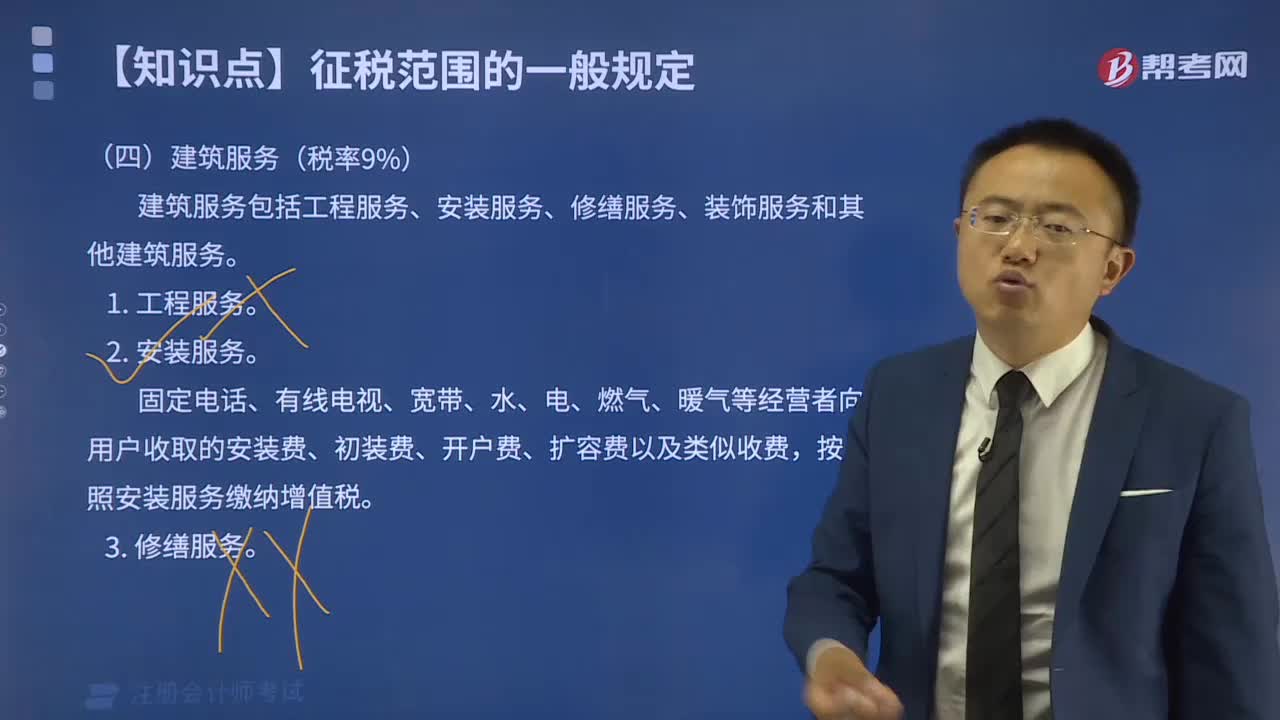

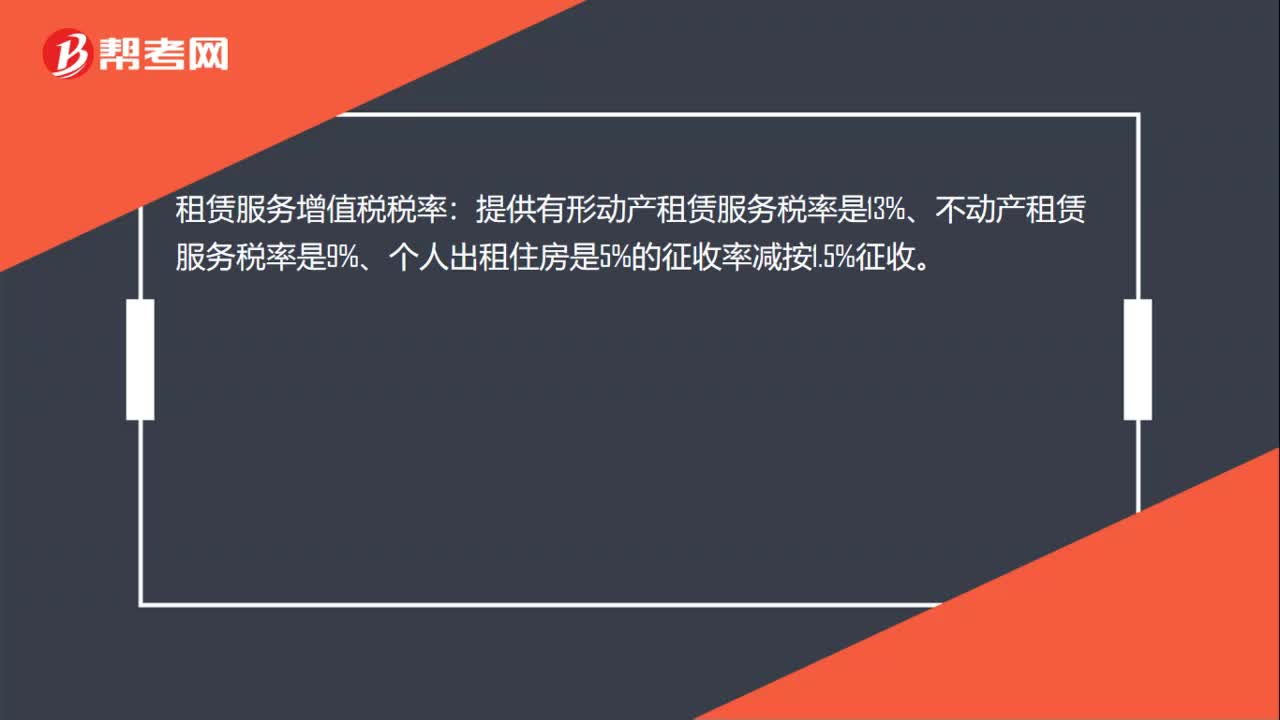

00:19租賃服務(wù)增值稅稅率是多少?:租賃服務(wù)增值稅稅率:提供有形動產(chǎn)租賃服務(wù)稅率是13%、不動產(chǎn)租賃服務(wù)稅率是9%、個人出租住房是5%的征收率減按1.5%征收。

06:37

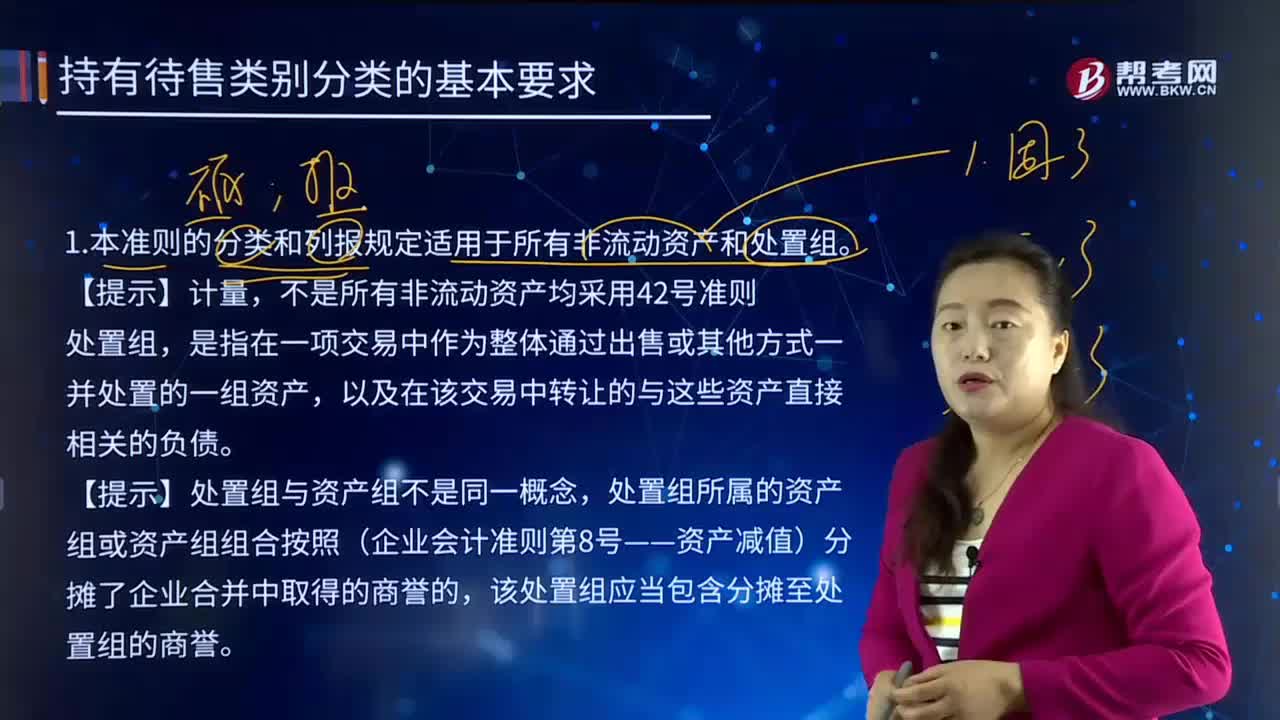

06:3742號準(zhǔn)則的分類和列報規(guī)定適用于哪些情形?:42號準(zhǔn)則的分類和列報規(guī)定適用于哪些情形?《企業(yè)會計準(zhǔn)則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》給出了處置組的定義及終止經(jīng)營的條件,并明確了本準(zhǔn)則涉及的非流動資產(chǎn)范圍。本準(zhǔn)則的分類和列報規(guī)定適用于所有非流動資產(chǎn)和處置組。不是所有非流動資產(chǎn)均采用42號準(zhǔn)則。是指在一項交易中作為整體通過出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉(zhuǎn)讓的與這些資產(chǎn)直接相關(guān)的負債。

00:22

00:22收入準(zhǔn)則不適用于哪些項目?:收入準(zhǔn)則不適用于長期股權(quán)投資、金融工具確認(rèn)和計量、金融資產(chǎn)轉(zhuǎn)移、套期會計、合并財務(wù)報表、合營安排、租賃、保險合同。

00:23

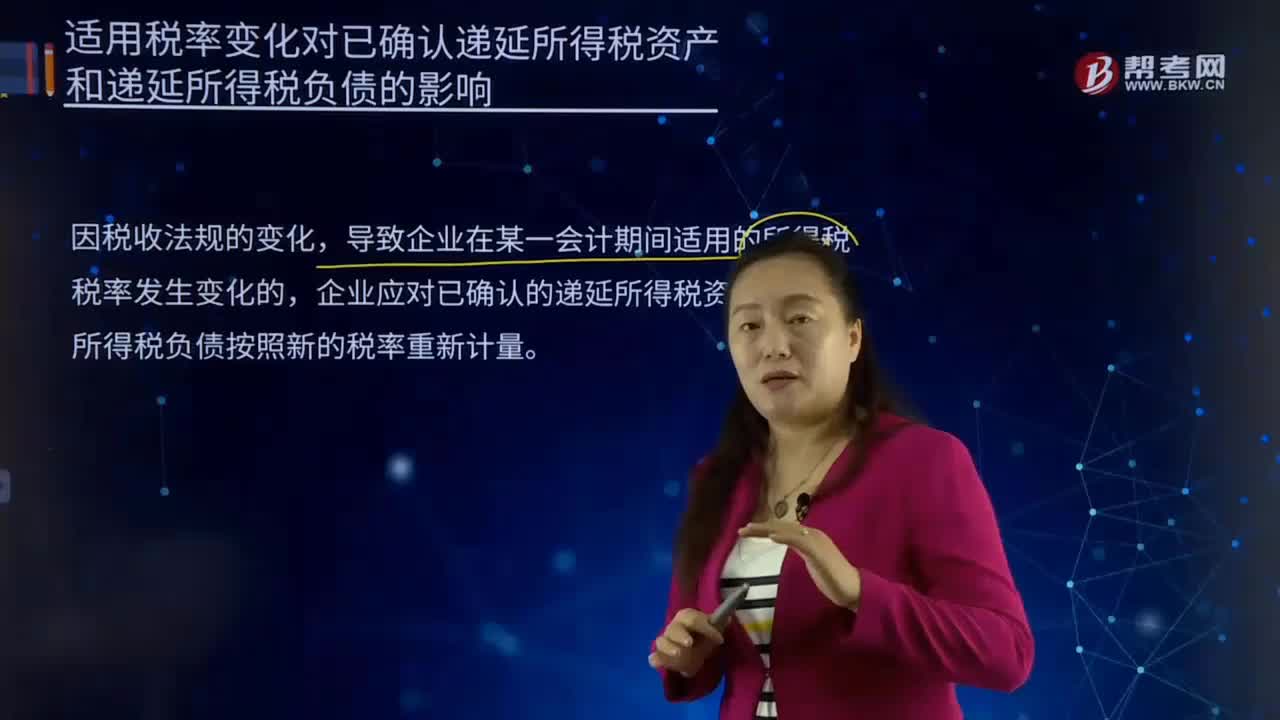

00:23適用稅率變化對已確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負債的影響是什么?:適用稅率變化對已確認(rèn)遞延所得稅資產(chǎn)和遞延所得稅負債的影響是什么?是對征稅對象的征收比例或征收額度。稅率是計算稅額的尺度,中國現(xiàn)行的稅率主要有比例稅率、超額累進稅率、超率累進稅率、定額稅率。所得稅是各地政府在不同時期對個人應(yīng)納稅收入的定義和征收的百分比不盡相同,所得稅又稱所得課稅、收益稅,指國家對法人、自然人和其他經(jīng)濟組織在一定時期內(nèi)的各種所得征收的一類稅收。

02:00

02:00商務(wù)部的核準(zhǔn)和備案管理分別適用于哪些情形?:商務(wù)部的核準(zhǔn)和備案管理分別適用于哪些情形?是指中國境內(nèi)投資者以現(xiàn)金、實物、無形資產(chǎn)等方式在國外及港澳臺地區(qū)設(shè)立或購買境外企業(yè),(1)商務(wù)部和省級商務(wù)主管部門按照企業(yè)境外投資的不同情形,②企業(yè)其他情形的境外投資,①對屬于核準(zhǔn)情形的境外投資,中央企業(yè)向商務(wù)部提出申請;地方企業(yè)通過所在地省級商務(wù)主管部門向商務(wù)部提出申請,對屬于備案情形的境外投資,中央企業(yè)報商務(wù)部備案。

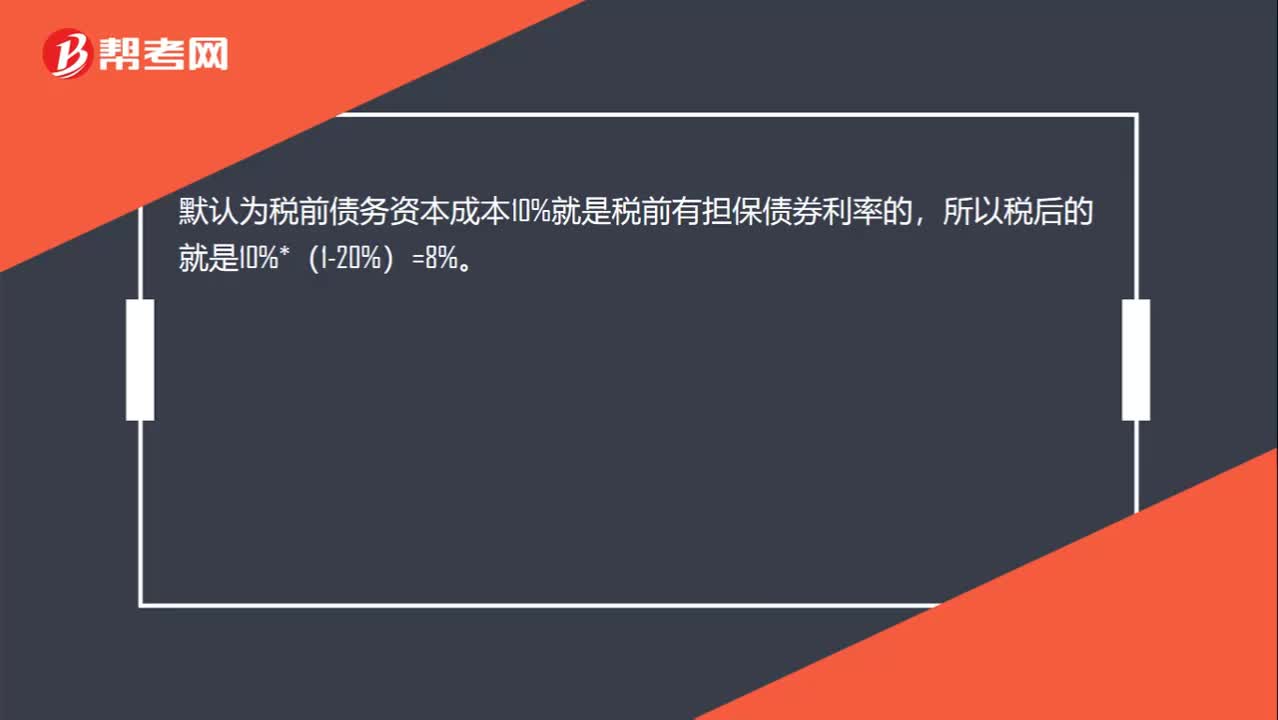

00:21

00:21稅后擔(dān)保借款利率為什么等于8%?:稅后擔(dān)保借款利率為什么等于8%?默認(rèn)為稅前債務(wù)資本成本10%就是稅前有擔(dān)保債券利率的,所以稅后的就是10%×(1-20%)=8%。

02:27

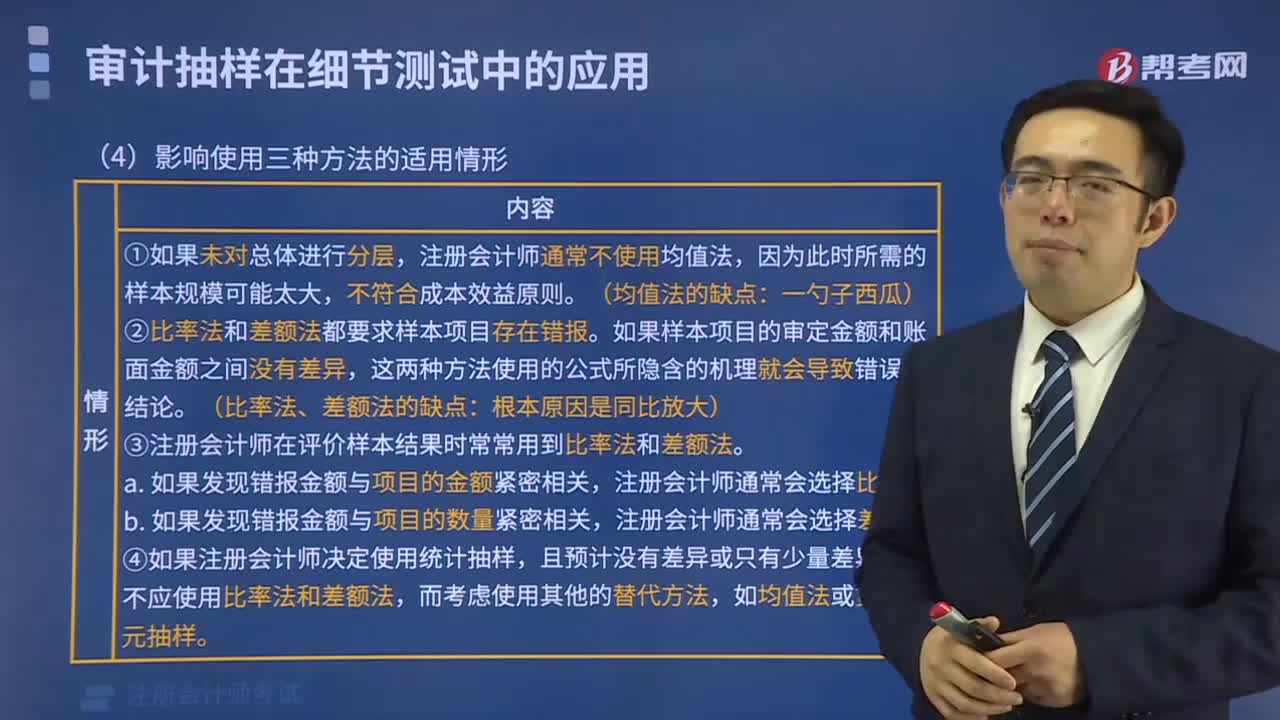

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進項稅額,因此實行按銷售額與征收率計算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

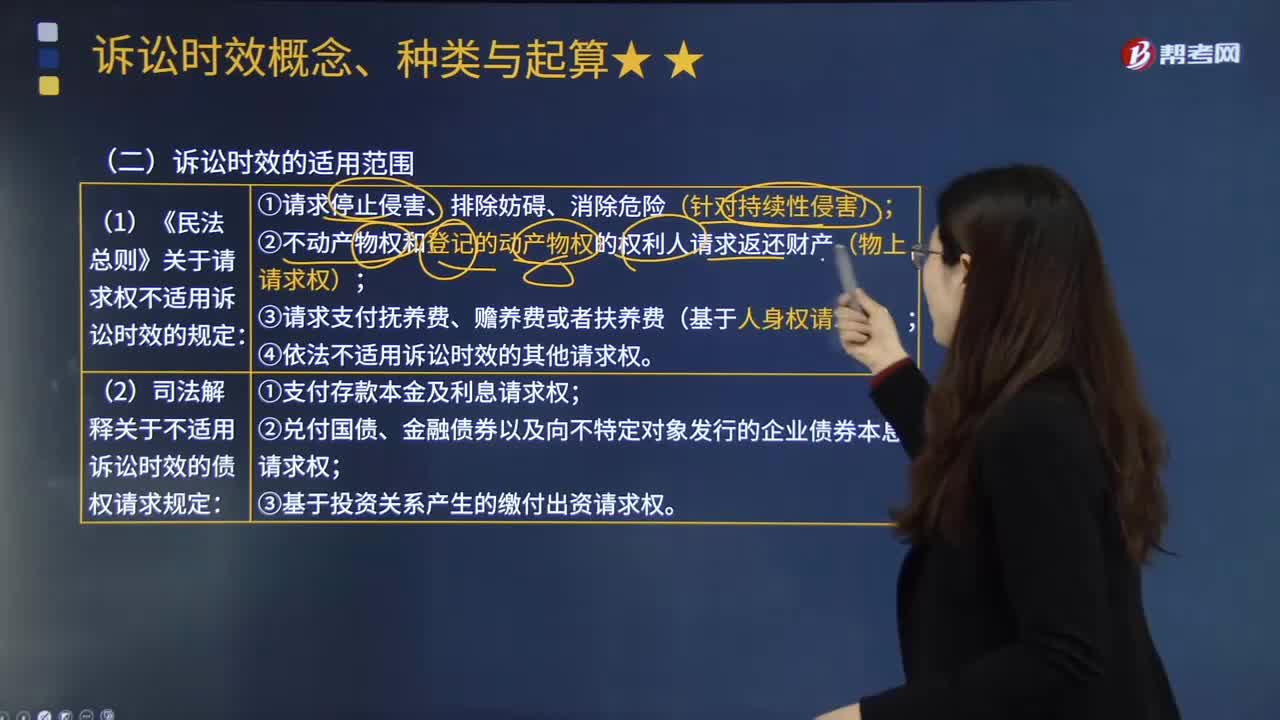

02:46

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達一定期間而失去國家強制力保護的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

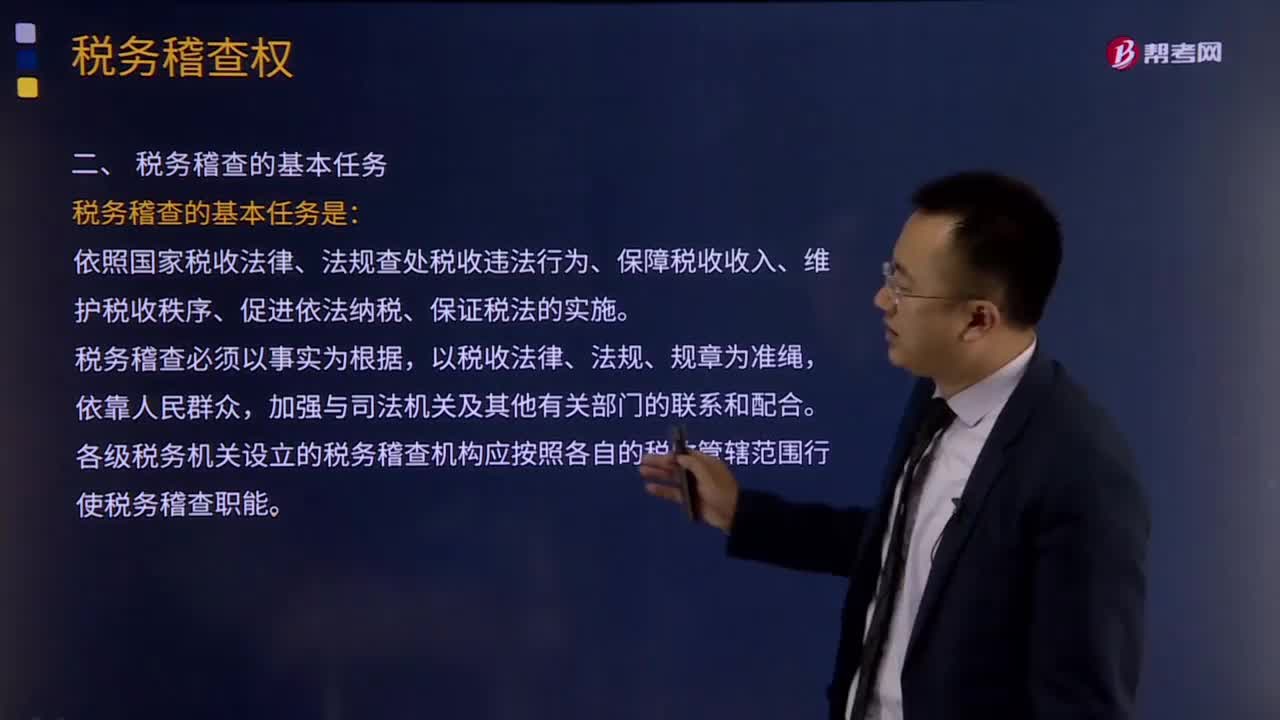

02:07

02:07稅務(wù)稽查的基本任務(wù)是什么?:稅務(wù)稽查含義:稅務(wù)稽查是稅務(wù)機關(guān)依法對納稅人、扣繳義務(wù)人履行納稅義務(wù)、扣繳義務(wù)情況所進行的稅務(wù)檢查和處理工作的總稱。稅務(wù)稽查權(quán)是稅收執(zhí)法權(quán)的一個重要組成部分,也是整個國家行政監(jiān)督體系中的一種特殊的監(jiān)督權(quán)行使形式。稅務(wù)稽查的基本任務(wù)是:依照國家稅收法律、法規(guī)查處稅收違法行為、保障稅收收入、維護稅收秩序、促進依法納稅、保證稅法的實施。稅務(wù)稽查必須以事實為根據(jù),以稅收法律、法規(guī)、規(guī)章為準(zhǔn)繩。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日