下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:23

03:23締約過失責(zé)任的概念和適用情形分別是什么?:締約過失責(zé)任的概念和適用情形分別是什么?

01:58

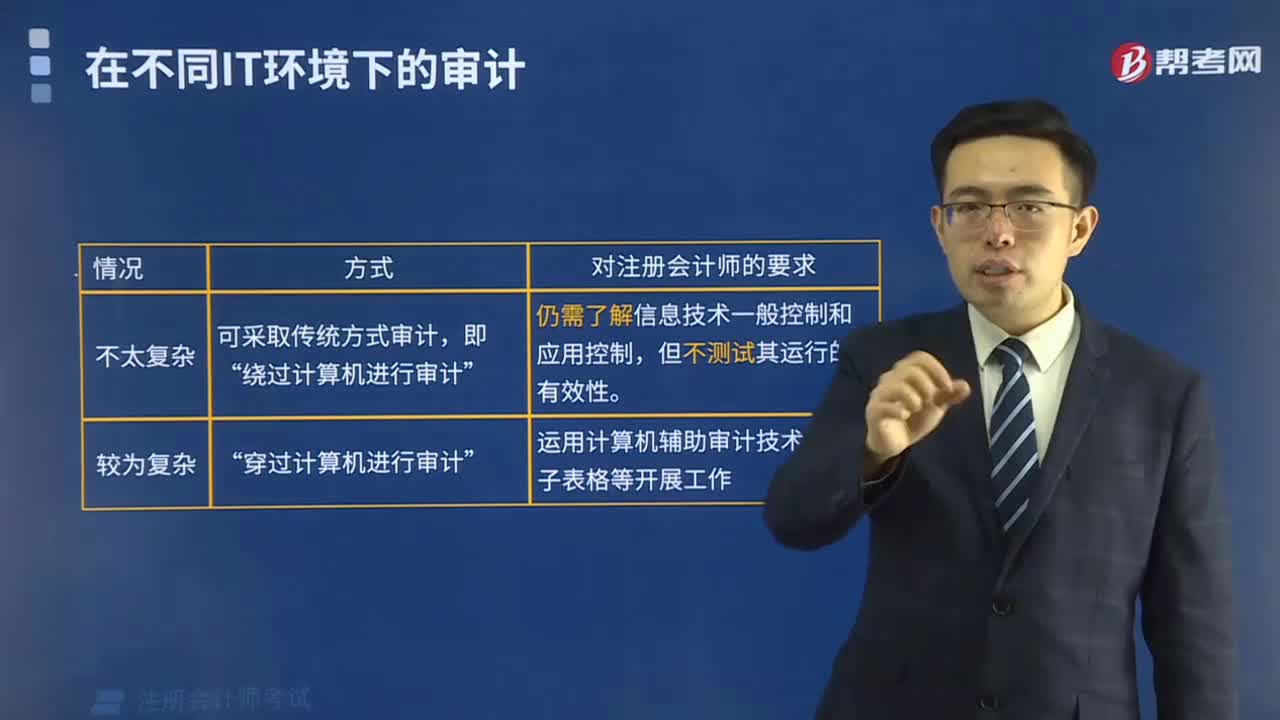

01:58在不同IT環(huán)境下的審計有哪些情況?:在不同IT環(huán)境下的審計有哪些情況?

09:18

09:18計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意哪些問題?:計算和使用應(yīng)收賬款周轉(zhuǎn)率應(yīng)注意哪些問題?

00:48

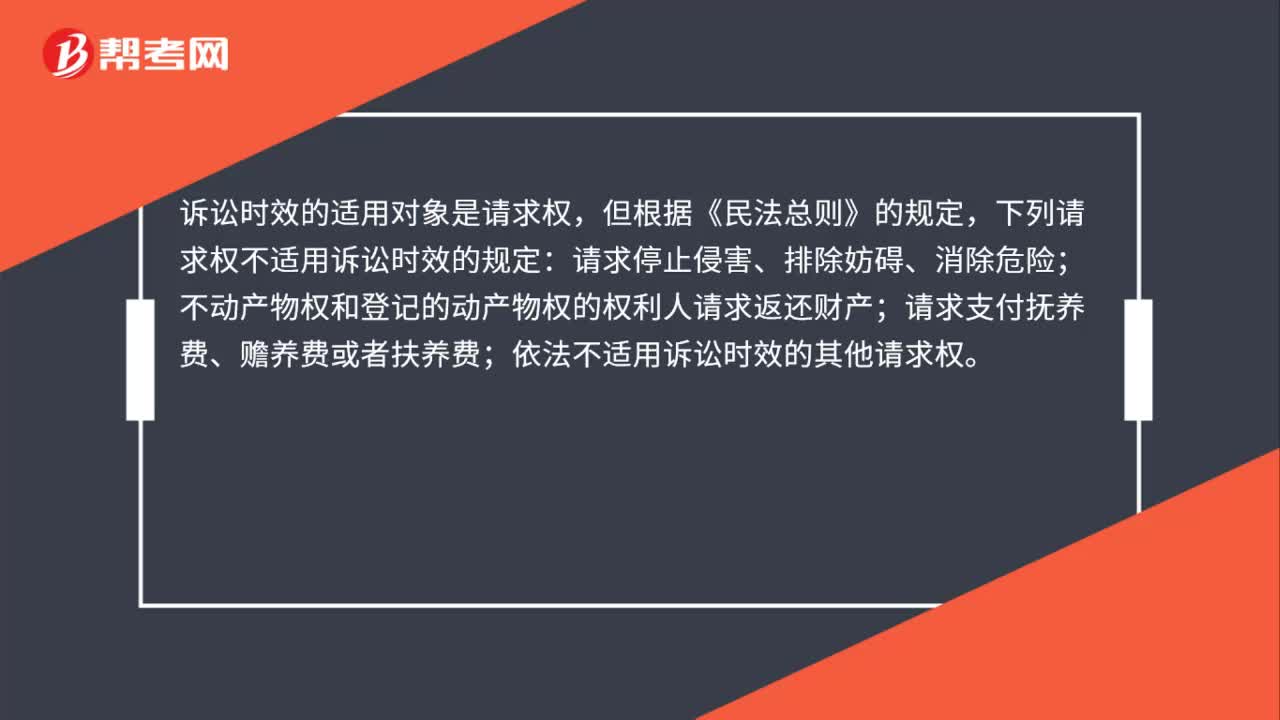

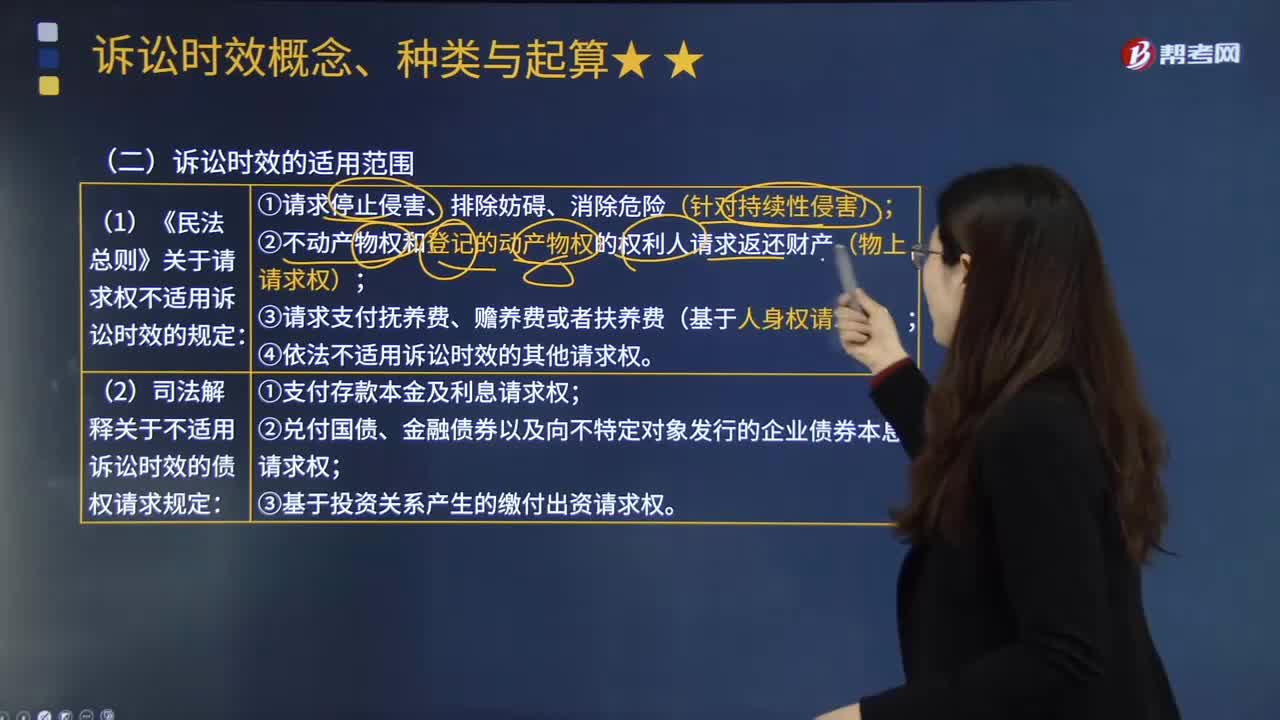

00:48訴訟時效的適用對象是什么?:訴訟時效的適用對象是什么?訴訟時效的適用對象是請求權(quán),但根據(jù)《民法總則》的規(guī)定,下列請求權(quán)不適用訴訟時效的規(guī)定:請求停止侵害、排除妨礙、消除危險;不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn);請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費;依法不適用訴訟時效的其他請求權(quán)。

06:24

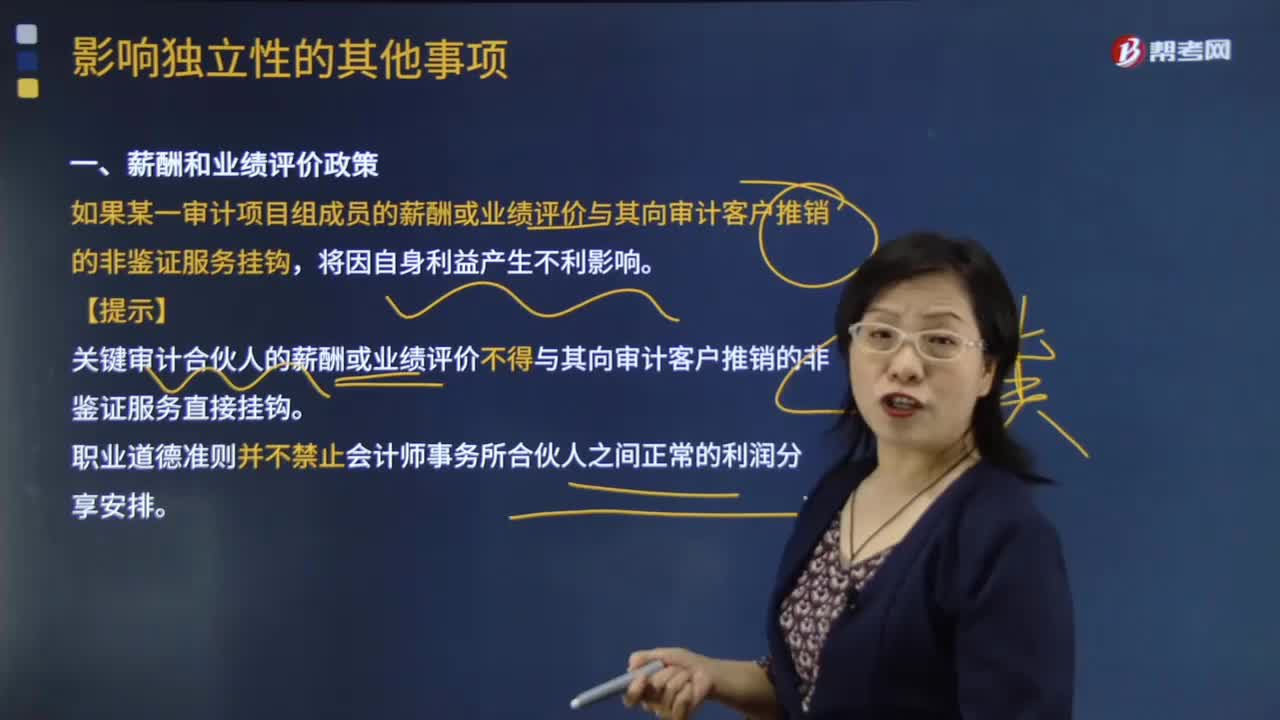

06:24帶你了解一下哪些情況屬于影響?yīng)毩⑿缘钠渌马棧浚喝绻骋粚徲嬳椖拷M成員的薪酬或業(yè)績評價與其向?qū)徲嬁蛻敉其N的非鑒證服務(wù)掛鉤。【提示】關(guān)鍵審計合伙人的薪酬或業(yè)績評價不得與其向?qū)徲嬁蛻敉其N的非鑒證服務(wù)直接掛鉤。職業(yè)道德準(zhǔn)則并不禁止會計師事務(wù)所合伙人之間正常的利潤分享安排。如果會計師事務(wù)所或?qū)徲嬳椖拷M成員與審計客戶發(fā)生訴訟或很可能發(fā)生訴訟,【例題·簡答題】上市公司甲公司是ABC會計師事務(wù)所的常年審計客戶。

06:37

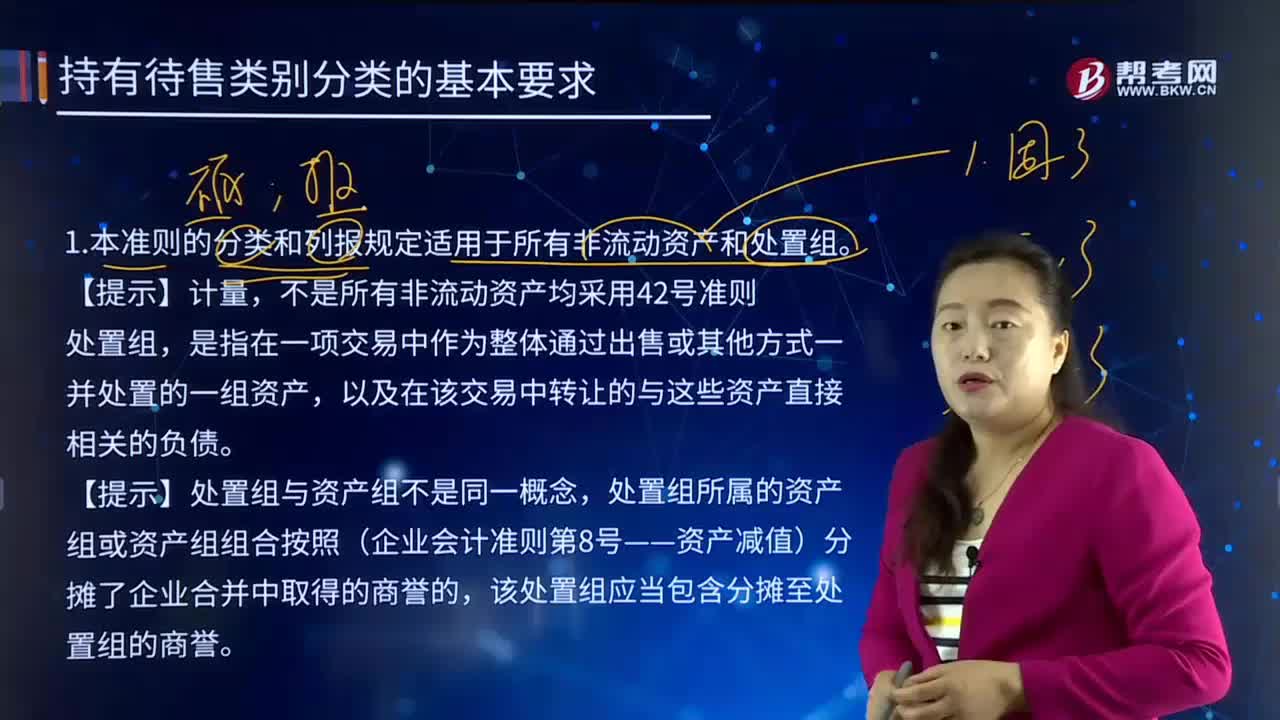

06:3742號準(zhǔn)則的分類和列報規(guī)定適用于哪些情形?:42號準(zhǔn)則的分類和列報規(guī)定適用于哪些情形?《企業(yè)會計準(zhǔn)則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》給出了處置組的定義及終止經(jīng)營的條件,并明確了本準(zhǔn)則涉及的非流動資產(chǎn)范圍。本準(zhǔn)則的分類和列報規(guī)定適用于所有非流動資產(chǎn)和處置組。不是所有非流動資產(chǎn)均采用42號準(zhǔn)則。是指在一項交易中作為整體通過出售或其他方式一并處置的一組資產(chǎn),以及在該交易中轉(zhuǎn)讓的與這些資產(chǎn)直接相關(guān)的負(fù)債。

00:22

00:22收入準(zhǔn)則不適用于哪些項目?:收入準(zhǔn)則不適用于長期股權(quán)投資、金融工具確認(rèn)和計量、金融資產(chǎn)轉(zhuǎn)移、套期會計、合并財務(wù)報表、合營安排、租賃、保險合同。

00:42

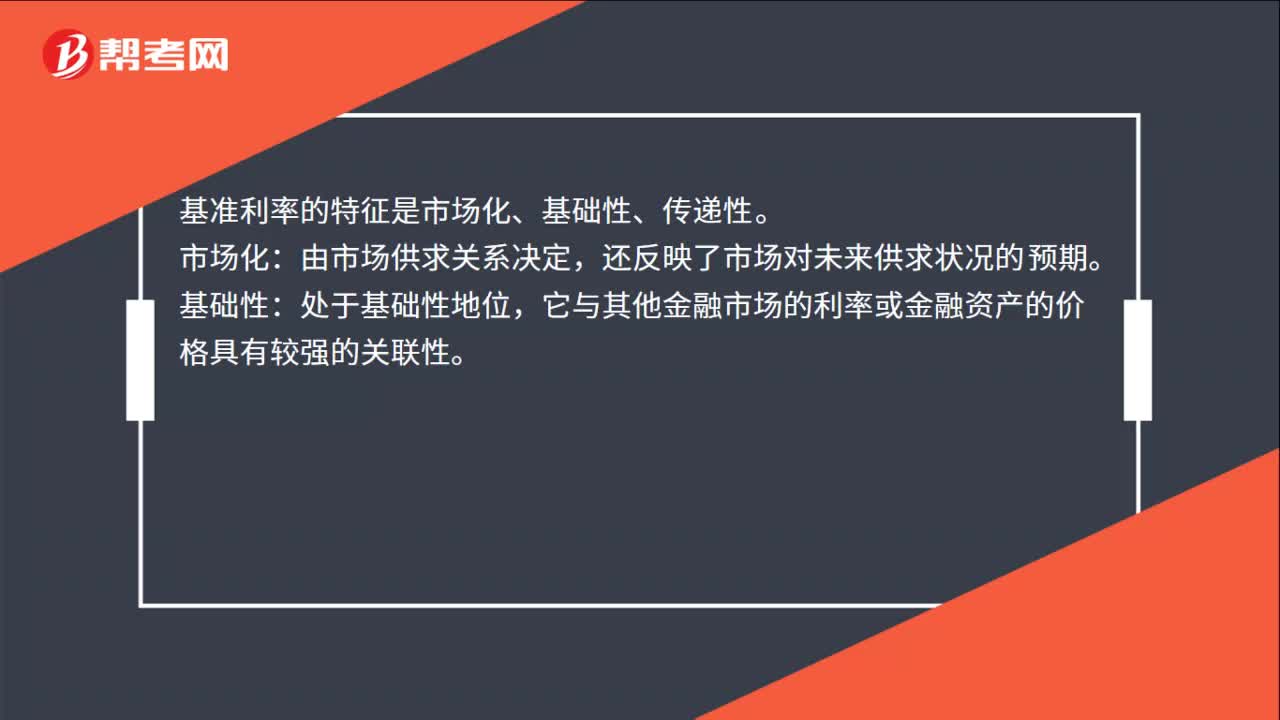

00:42基準(zhǔn)利率的特征是什么?:基準(zhǔn)利率的特征是什么?基準(zhǔn)利率的特征是市場化、基礎(chǔ)性、傳遞性。市場化:由市場供求關(guān)系決定,還反映了市場對未來供求狀況的預(yù)期。基礎(chǔ)性:處于基礎(chǔ)性地位,它與其他金融市場的利率或金融資產(chǎn)的價格具有較強的關(guān)聯(lián)性。傳遞性:反映的市場信號或者調(diào)控信號,能有效傳遞到其他金融市場和金融產(chǎn)品的價格上。基準(zhǔn)利率是中央銀行公布的商業(yè)銀行存款、貸款、貼現(xiàn)等業(yè)務(wù)的指導(dǎo)性利率。

03:16

03:16稅收征收管理法的立法目的和適用范圍分別是什么?:稅收征收管理法的立法目的和適用范圍分別是什么?《中華人民共和國稅收征收管理法》是為了加強稅收征收管理,(一)稅收征收管理法的立法目的。2、規(guī)范稅收征收和繳納行為。(二)稅收征收管理法的適用范圍,凡依法由稅務(wù)機關(guān)征收的各種稅收的征收管理”3、海關(guān)征收和代征的稅種(進(jìn)口環(huán)節(jié)的增值稅、消費稅)也不適用《征管法》。(三)稅收征收管理法的遵守主體:符合《中華人民共和國稅收征收管理法》的是( );

02:00

02:00商務(wù)部的核準(zhǔn)和備案管理分別適用于哪些情形?:商務(wù)部的核準(zhǔn)和備案管理分別適用于哪些情形?是指中國境內(nèi)投資者以現(xiàn)金、實物、無形資產(chǎn)等方式在國外及港澳臺地區(qū)設(shè)立或購買境外企業(yè),(1)商務(wù)部和省級商務(wù)主管部門按照企業(yè)境外投資的不同情形,②企業(yè)其他情形的境外投資,①對屬于核準(zhǔn)情形的境外投資,中央企業(yè)向商務(wù)部提出申請;地方企業(yè)通過所在地省級商務(wù)主管部門向商務(wù)部提出申請,對屬于備案情形的境外投資,中央企業(yè)報商務(wù)部備案。

02:27

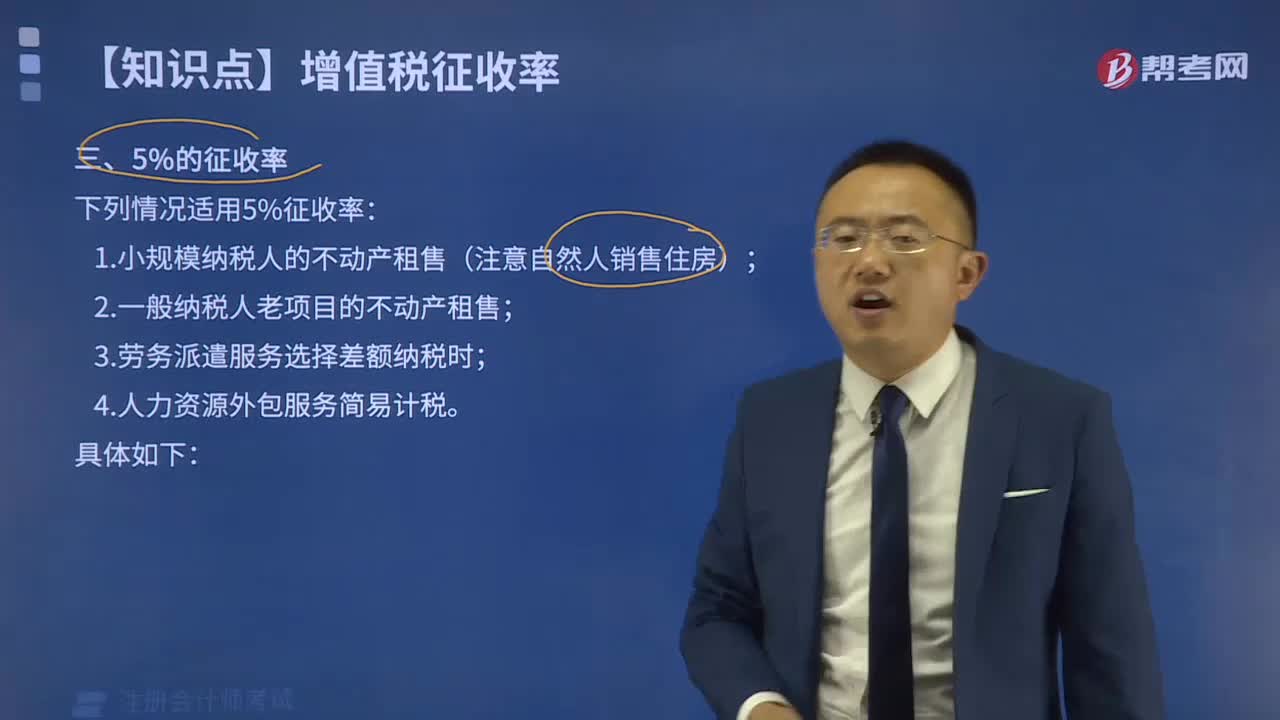

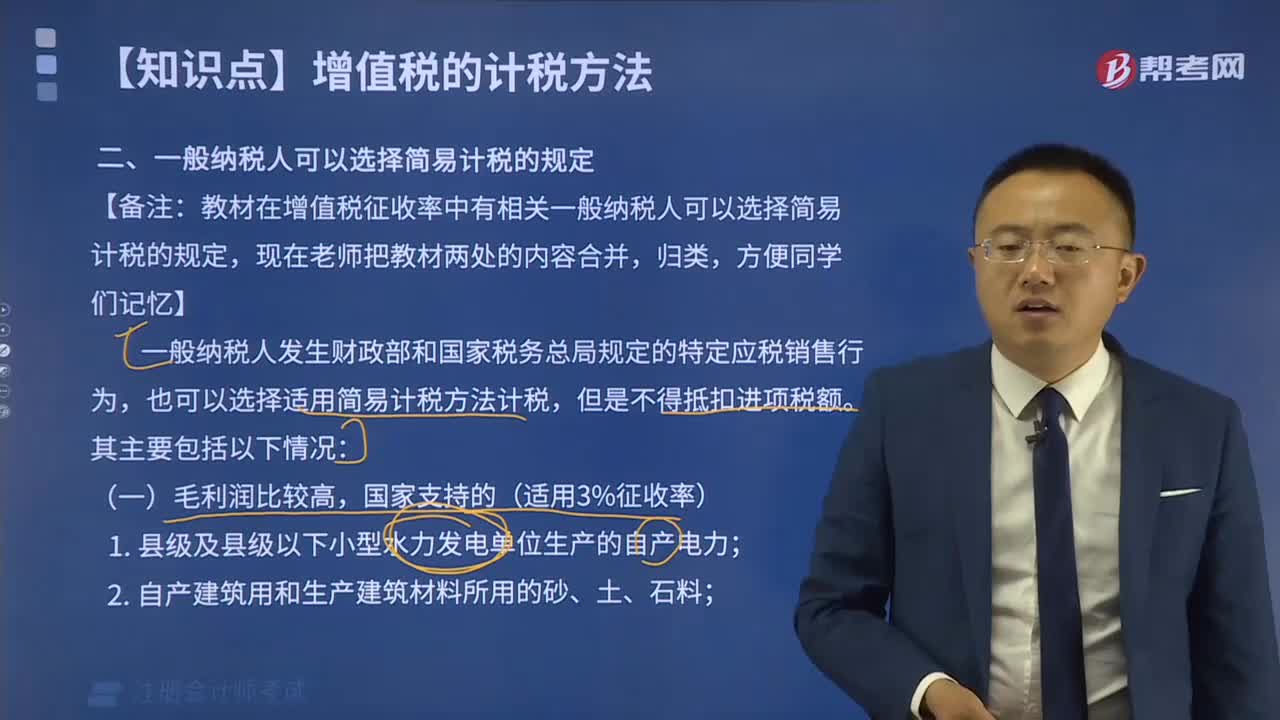

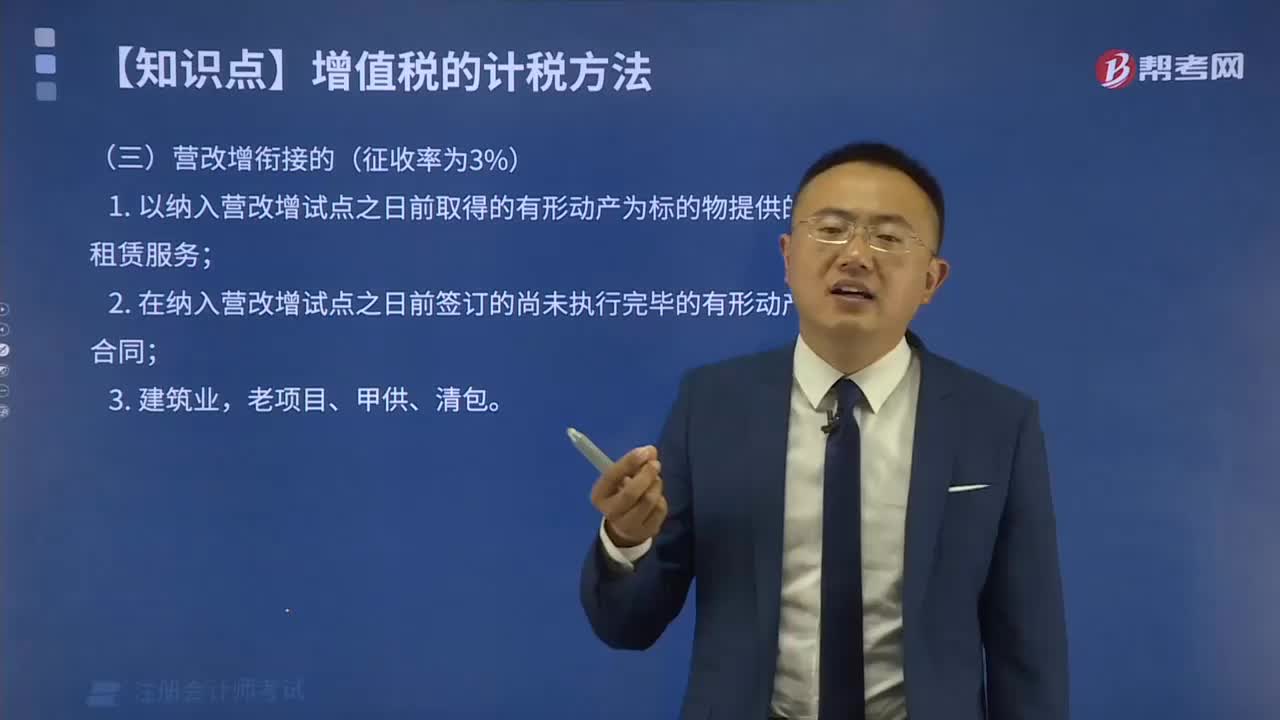

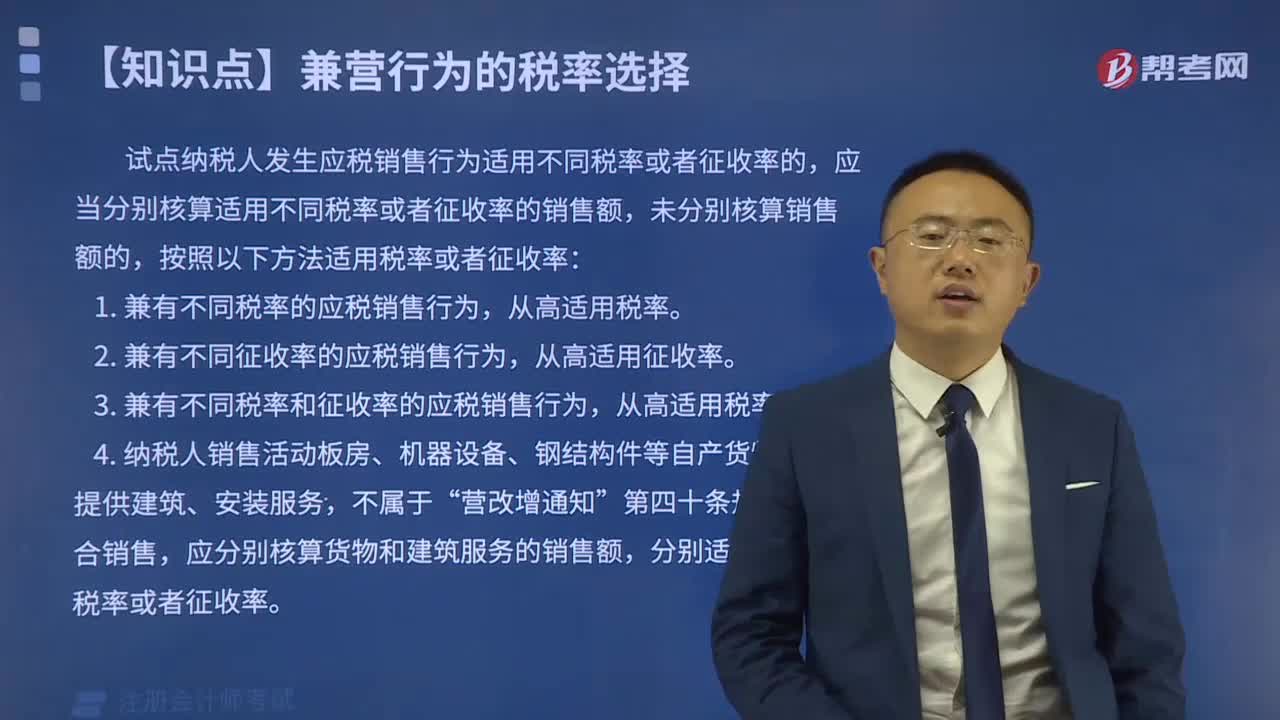

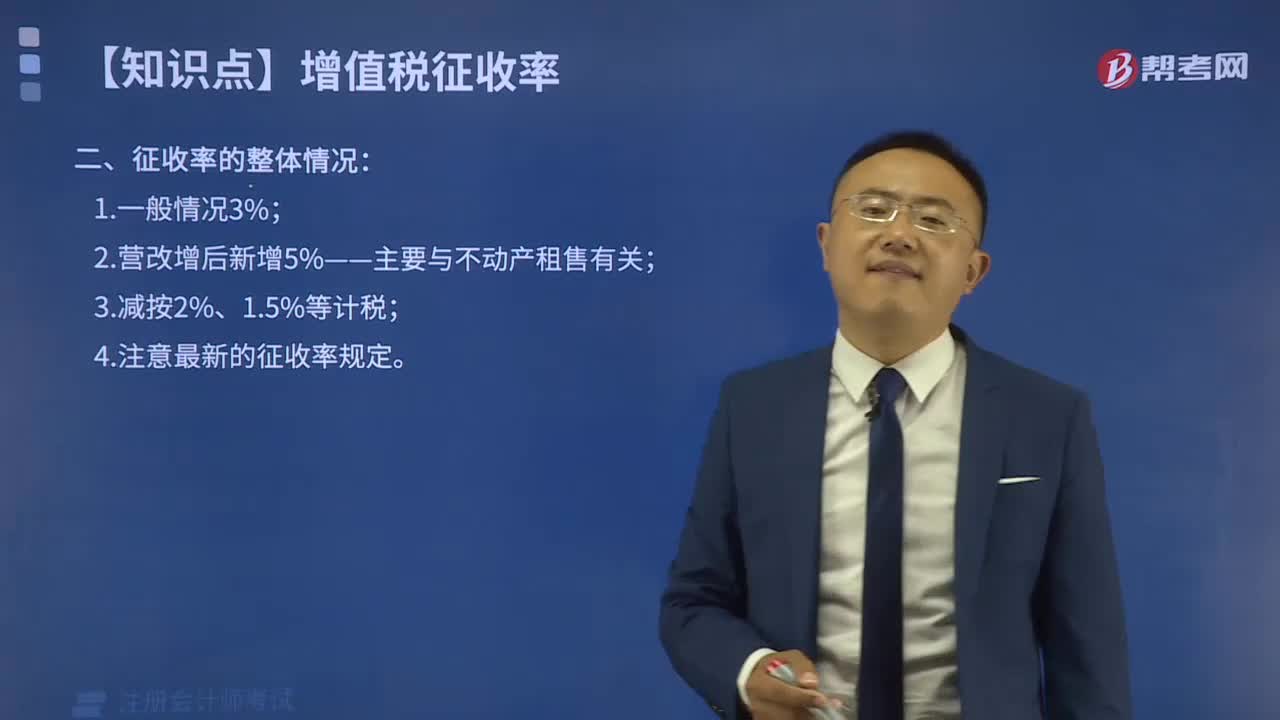

02:27增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?:增值稅征收率適用的兩種情況與征收率的整體情況的具體內(nèi)容是什么?(一)增值稅征收率適用的兩種情況,小規(guī)模納稅人是指年銷售額在規(guī)定標(biāo)準(zhǔn)以下。不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人,難以按增值稅稅率計稅和使用增值稅專用抵扣進(jìn)項稅額,因此實行按銷售額與征收率計算應(yīng)納稅額的建議辦法。小規(guī)模納稅人增值稅征收率一律調(diào)整為3%:2.增值稅一般納稅人發(fā)生應(yīng)稅行為按規(guī)定可以簡易計稅或可以選擇簡易計稅的。

02:46

02:46訴訟時效的適用范圍有哪些?:訴訟時效是指請求權(quán)不行使達(dá)一定期間而失去國家強制力保護(hù)的制度。訴訟時效并非適用于所有的請求權(quán),下列請求權(quán)不適用訴訟時效的規(guī)定;(2)不動產(chǎn)物權(quán)和登記的動產(chǎn)物權(quán)的權(quán)利人請求返還財產(chǎn)(物上請求權(quán));(3)請求支付撫養(yǎng)費、贍養(yǎng)費或者扶養(yǎng)費(基于人身權(quán)請求權(quán))。(4)依法不適用訴訟時效的其他請求權(quán):2.不適用訴訟時效的債權(quán)請求權(quán);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日