下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:05

01:05帶你快速讀懂什么是經(jīng)濟周期分析法?:帶你快速讀懂什么是經(jīng)濟周期分析法?

01:49

01:49常見的互換類型有哪些?:常見的互換類型有哪些?

03:08

03:08存續(xù)期內支付紅利的模型是什么?:存續(xù)期內支付紅利的模型是什么?

06:09

06:09關于B-S-M模型的提示包括哪幾點?:關于B-S-M模型的提示包括哪幾點?

06:42

06:42來看看什么是B-S-M模型?:來看看什么是B-S-M模型?

05:03

05:03單步和兩步二叉樹模型定價公式分別是什么?:單步和兩步二叉樹模型定價公式分別是什么?

05:56

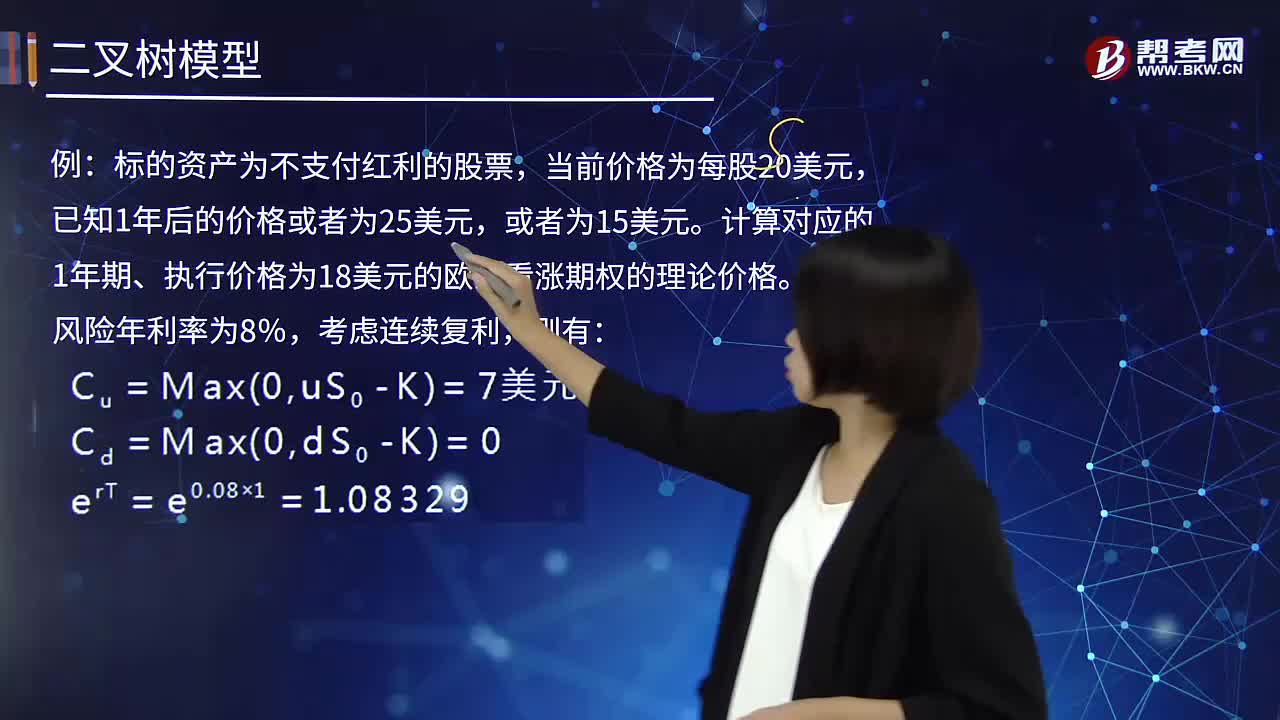

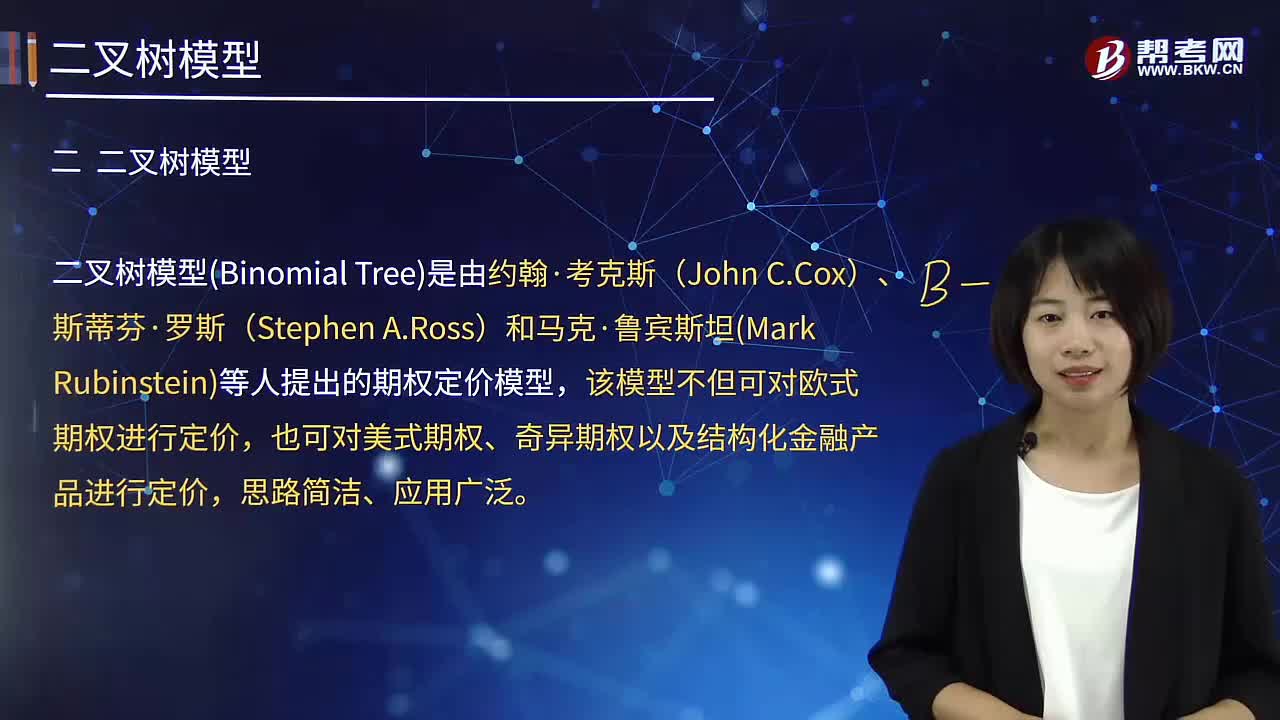

05:56什么是二叉樹模型?:什么是二叉樹模型?

07:13

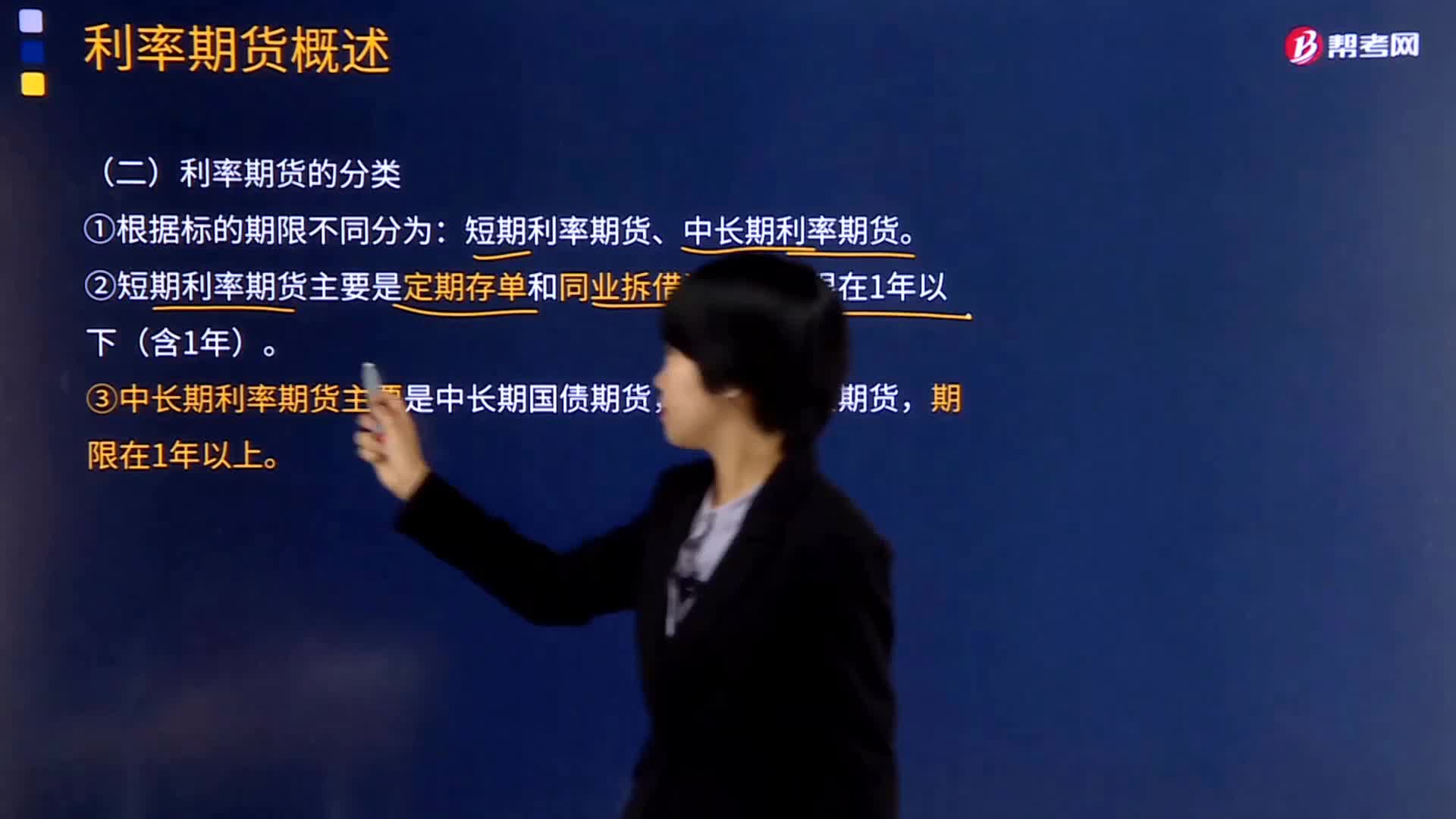

07:13利率期貨概述是什么?如何分類?:利率期貨是交易對象的中長短期可交割金融憑證,利率期貨(Interest Rate Futures)是指利率類金融工具為期貨合約標的物的期貨品種。通常有定期存單、同業(yè)拆借資金、短期國債(國庫券)、中長期國債等:②短期利率期貨主要是定期存單和同業(yè)拆借資金。

04:14

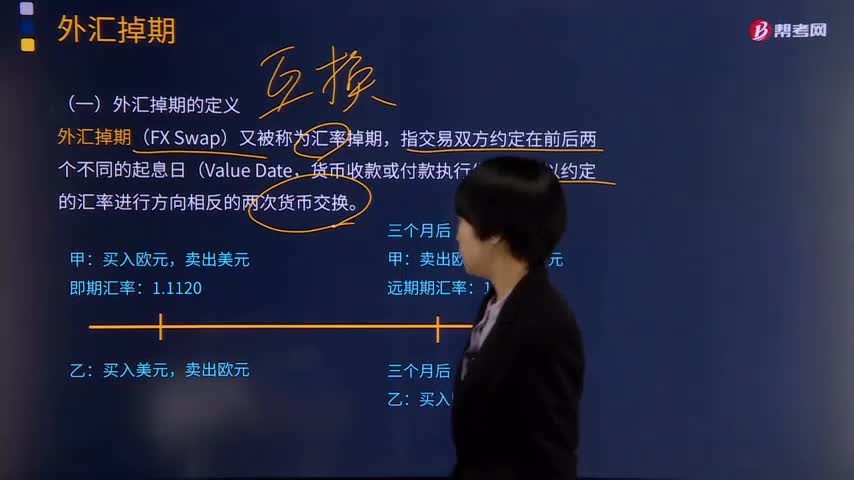

04:14外匯掉期的定義是什么?有哪幾種類型?:外匯掉期(Foreign Exchange Swap)是交易雙方約定以貨幣A交換一定數(shù)量的貨幣B,即期對遠期(Spot-Forward)的掉期是指交易者在向交易對手買進即期外匯的同時賣出金額和幣種均相同的遠期外匯,遠期對遠期(Forward-Forward)的掉期是指交易者向交易對手同時買進并賣出兩筆金額相同但交割日不同的遠期外匯。ON(Overnight)的掉期形式是買進當天外匯。

02:46

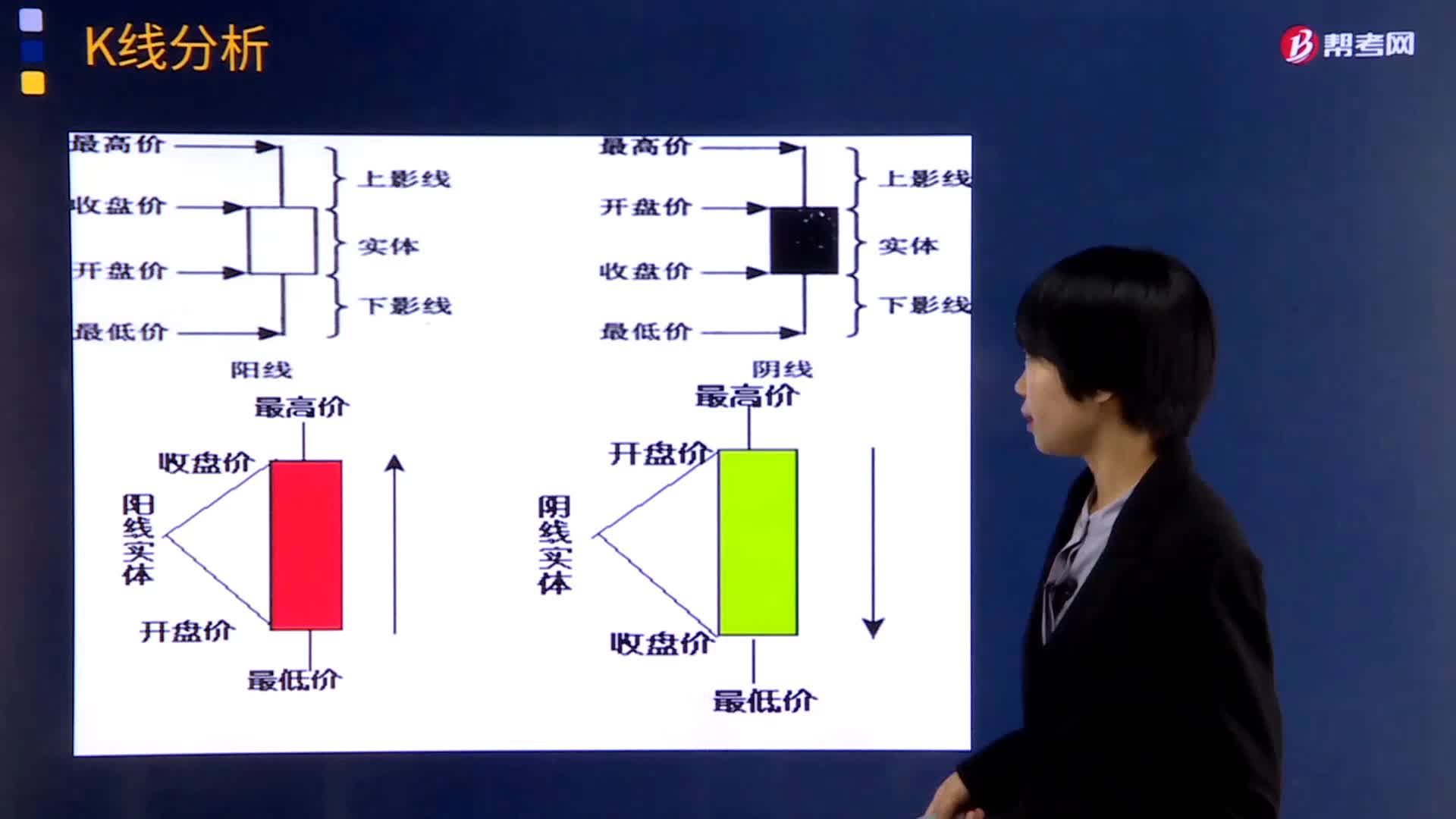

02:46K線分析的含義是什么?:當周K線或者月K線處于上漲趨勢,說明市場的中長期走勢是上漲的,做中長期交易的應該持有多單;當日K線或者60分鐘K線處于上漲趨勢,說明中短期趨勢是上漲趨勢,如果下跌趨勢則持有空單。期貨K線圖的主要作用就是通過技術分析對當前市場方向的判斷和買賣點的選擇。先根據(jù)自己的交易周期選擇合適的時間周期的K線進行分析,如果是上漲趨勢則選擇做多,如果是下跌趨勢選擇做空。

01:48

01:48產業(yè)鏈分析的含義是什么?:產業(yè)鏈分析的含義是什么?產業(yè)鏈分析,是指從期貨品種的上下游產業(yè)入手,研究產業(yè)鏈各環(huán)節(jié)及相關因素對商品供求和價格影響及傳導,環(huán)境(產業(yè)政策、生命周期)決定行業(yè)(供求關系),行業(yè)決定企業(yè)戰(zhàn)略(行業(yè)結構),行業(yè)研判最終由行業(yè)績效分析驗證和修正。廣義的銅產業(yè)分為銅礦開采、冶煉、加工和消費四個環(huán)節(jié)。冶煉環(huán)節(jié)屬于產業(yè)鏈的中游,中下游加工企業(yè)的生產主要根據(jù)消費企業(yè)的需求而定。

00:55

00:55基本面分析的含義是什么?:基本分析法是從影響證券價格變動的敏感因素出發(fā),分析研究證券市場的價格變動的一般規(guī)律,一是宏觀社會經(jīng)濟類影響因素;三類影響證券價格的因素構成證券投資基本分析的三個部分,對期貨品種對應現(xiàn)貨市場供求及其影響因素進行分析,從而分析和預測期貨價格和走勢的方法。基本面分析方法以供求分析為基礎,研究價格變動的內在因素和根本原因,側重于分析和預測價格變動的中長期趨勢。分析價格變動的中長期趨勢;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日