下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:11

02:11半成品成本會計核算方法是什么?:半成品成本會計核算方法是什么?1. 材料成本核算會計對本月各部門材料領(lǐng)用進行單據(jù)記賬,核算當(dāng)月材料消耗成本。5. 工資核算會計進行本月工資發(fā)放計提,6. 成本核算會計從成本管理模塊取數(shù)各部門當(dāng)月原材料消耗數(shù)據(jù),8. 材料成本核算會計在存貨核算模塊進行單據(jù)記賬(主要是半成品倉庫的半成品的入庫、出庫成本)。10. 成本核算會計從成本管理模塊重新數(shù)各部門當(dāng)月原材料消耗數(shù)據(jù),和其他成本資料進行成本計算。

14:04

14:04分步法成本核算的一般程序是什么?:根據(jù)成本管理對各生產(chǎn)步驟成本資料的不同要求(如是否要求計算半成品成本)和簡化核算的要求,各生產(chǎn)步驟成本的計算和結(jié)轉(zhuǎn),逐步結(jié)轉(zhuǎn)分步法是為了分步計算半成品成本而采用的一種分步法。也稱計算半成品成本分步法,逐步計算并結(jié)轉(zhuǎn)半成品成本。直到最后加工步驟完成才能計算產(chǎn)成品成本的一種方法:平行結(jié)轉(zhuǎn)分步法也稱不計算半成品成本分步法,將相同產(chǎn)品的各步驟成本明細賬中的這些份額平行結(jié)轉(zhuǎn)、匯總:

01:57

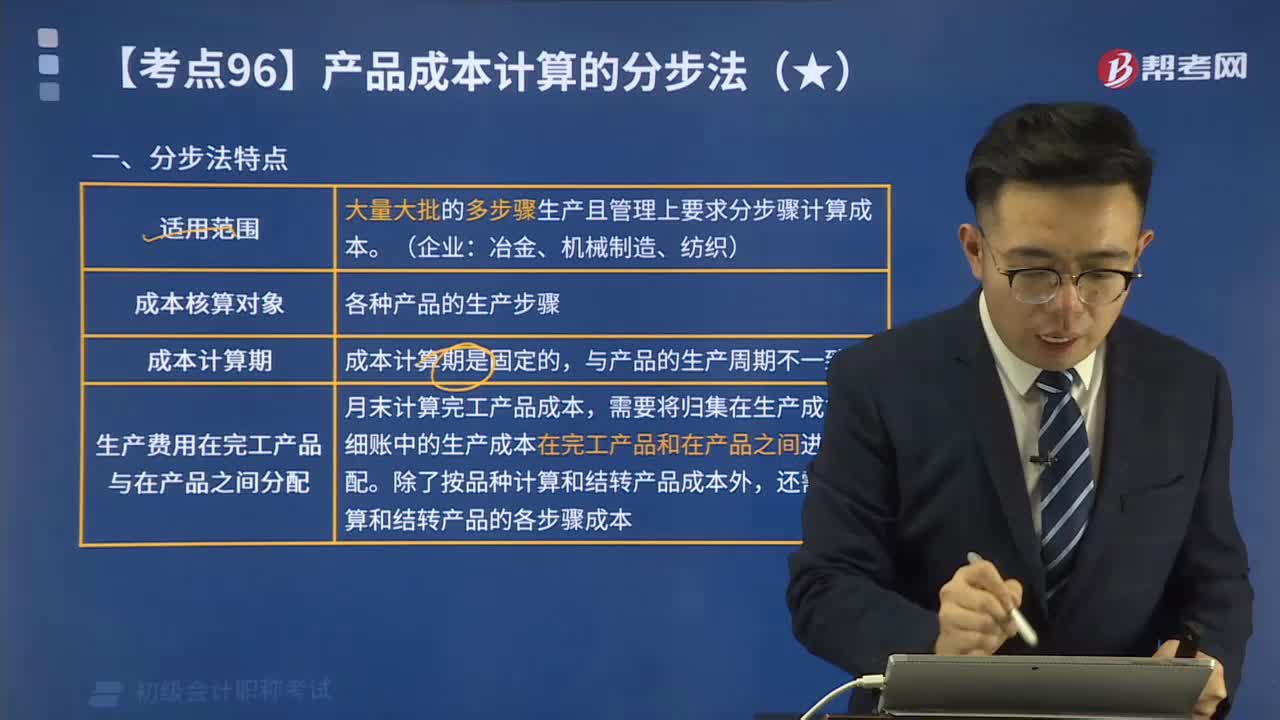

01:57產(chǎn)品成本計算的分步法特點是什么?:分步法是按照產(chǎn)品加工的順序,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。包括連續(xù)式多步驟生產(chǎn)企業(yè)和裝配式多步驟生產(chǎn)企業(yè),最后一個步驟生產(chǎn)的產(chǎn)品才是產(chǎn)成品,其他各個步驟生產(chǎn)的都屬于半成品,則成本計算對象就是該種產(chǎn)品的各個生產(chǎn)步驟的成本,要設(shè)立各生產(chǎn)步騍的成本明細帳,分別按照各加工步驟歸集生產(chǎn)費用。則成本明細帳要按每一生產(chǎn)步驟的每一種產(chǎn)品開設(shè)。生產(chǎn)費用需要在完工產(chǎn)品和在產(chǎn)品之間進行分配。

02:36

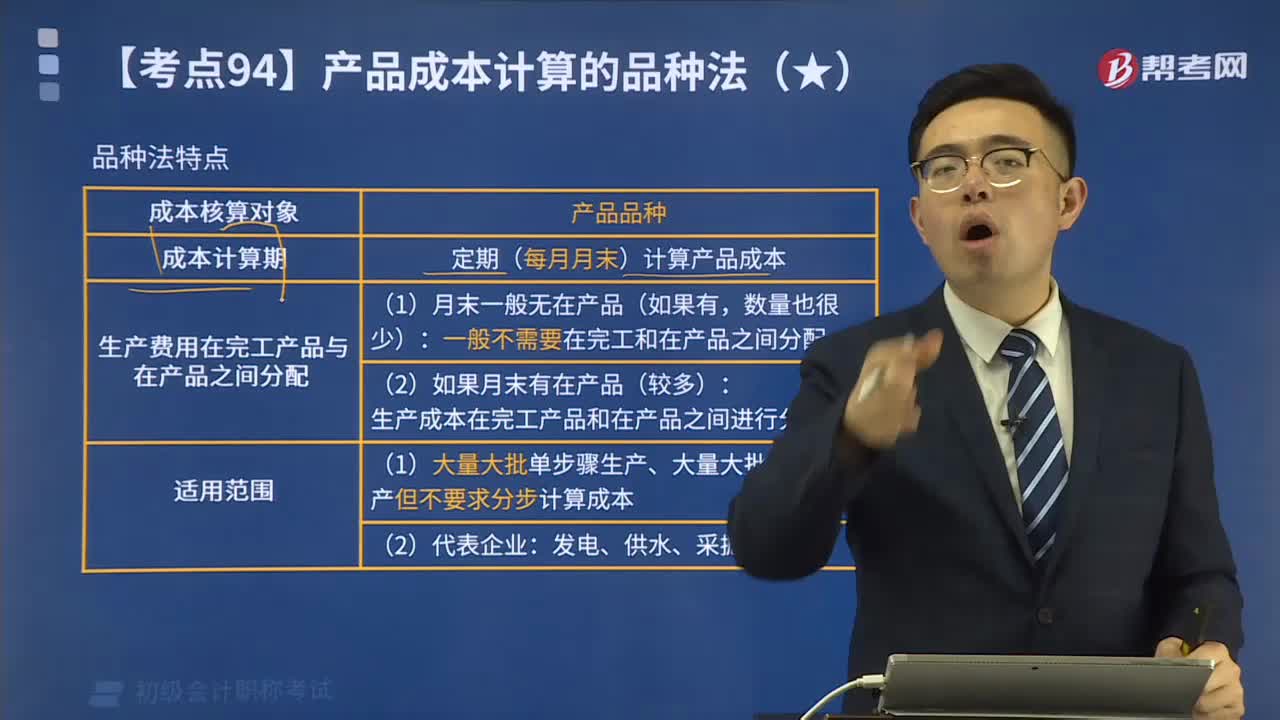

02:36產(chǎn)品成本計算的品種法是什么?:產(chǎn)品成本計算的品種法是什么?品種法,是指以產(chǎn)品品種作為成本核算對象,計算產(chǎn)品成本的一種方法。品種法計算成本的主要特點:成本核算對象是產(chǎn)品品種;品種法下一般定期每月月末計算產(chǎn)品成本;關(guān)于產(chǎn)品成本計算品種法特點的表述正確的有( ),A.不定期計算產(chǎn)品成本。B.適用于單步驟、大量生產(chǎn)的企業(yè)完工產(chǎn)品與在產(chǎn)品之間需分配生產(chǎn)費用D.以產(chǎn)品品種作為成本核算的對象【解析】品種法一般定期計算產(chǎn)品成本

03:43

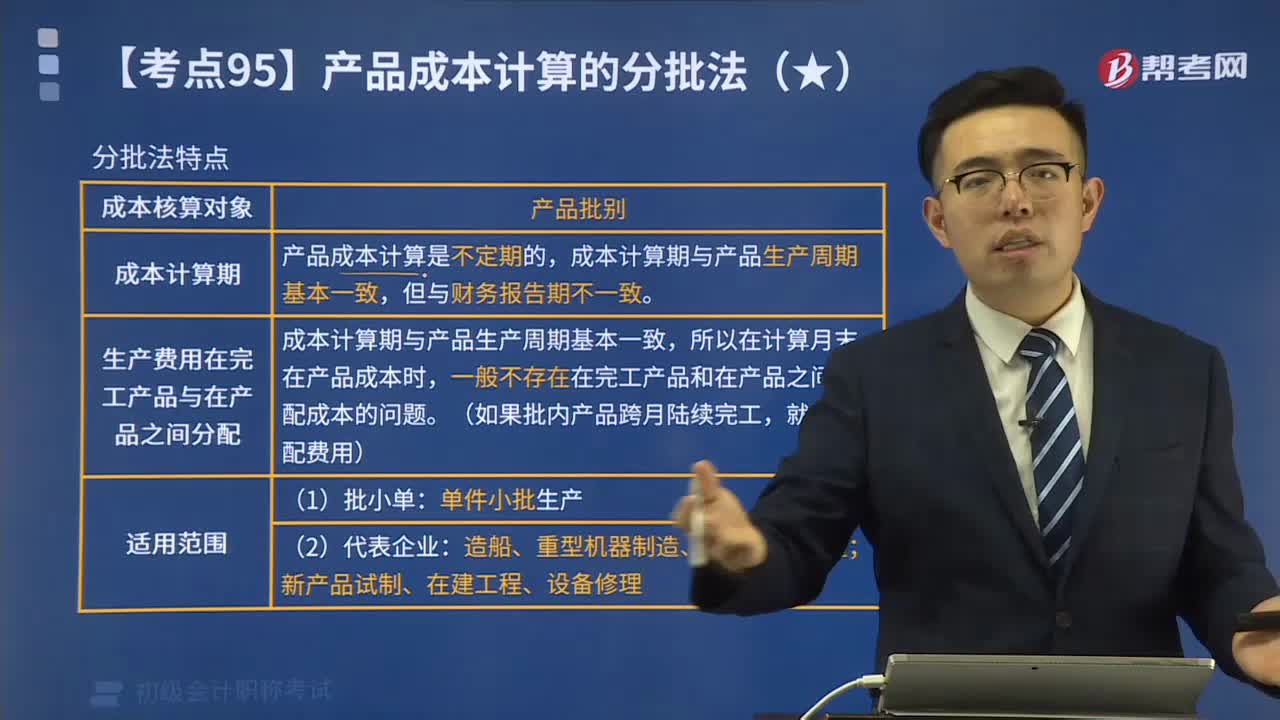

03:43產(chǎn)品成本計算的分批法特點是什么?:產(chǎn)品成本計算的分批法特點是什么?1.成本核算對象是產(chǎn)品的批別;2.產(chǎn)品成本計算是不定期的。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,3.一般不存在完工產(chǎn)品與在產(chǎn)品之間分配成本的問題。為大家說明這個知識點在考試中的應(yīng)用,關(guān)于產(chǎn)品成本計算分批法的表述正確的有(。A.需要計算和結(jié)轉(zhuǎn)各步驟產(chǎn)品的生產(chǎn)成本B.一般不需要在完工產(chǎn)品和在產(chǎn)品之間分配成本C.成本計算期與產(chǎn)品生產(chǎn)周期基本一致

00:46

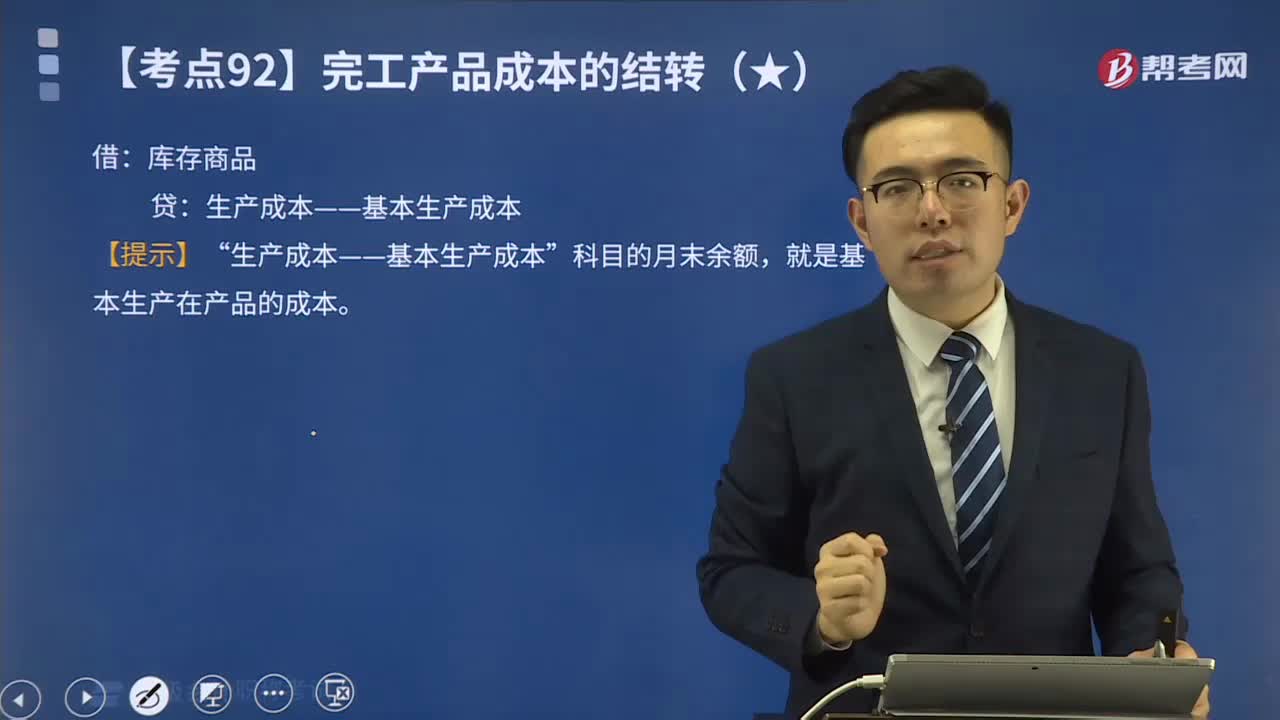

00:46如何結(jié)轉(zhuǎn)完工產(chǎn)品成本?:如何結(jié)轉(zhuǎn)完工產(chǎn)品成本?生產(chǎn)過程的最后一個環(huán)節(jié)是產(chǎn)品生產(chǎn)完工驗收入庫。對完工入庫的產(chǎn)成品,企業(yè)設(shè)置“該賬戶用來核算各種商品的實際成本,包括庫存產(chǎn)成品、外購商品、存放在門市部準(zhǔn)備出售的商品、發(fā)出展覽的商品以及寄存在外的商品等。當(dāng)產(chǎn)品完工入庫時,應(yīng)將其生產(chǎn)成本從“賬戶轉(zhuǎn)入“賬戶,結(jié)轉(zhuǎn)完工產(chǎn)品成本即借記“貸記“的相關(guān)明細科目。期末“生產(chǎn)成本”賬戶結(jié)轉(zhuǎn)后如有余額表示本期尚未完工的在產(chǎn)品的成本。庫存商品:

04:55

04:55在產(chǎn)品按定額成本計價法是什么?:在產(chǎn)品按定額成本計價法是什么?在產(chǎn)品按定額成本計價法特點是月末在產(chǎn)品成本按定額成本計算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計入當(dāng)月完工產(chǎn)品成本。在產(chǎn)品按定額成本計價法適用于各項消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

02:15

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細科目”生產(chǎn)成本科目核算企業(yè)進行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進行的產(chǎn)品生產(chǎn)發(fā)生的費用。用于計算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費用;

00:38

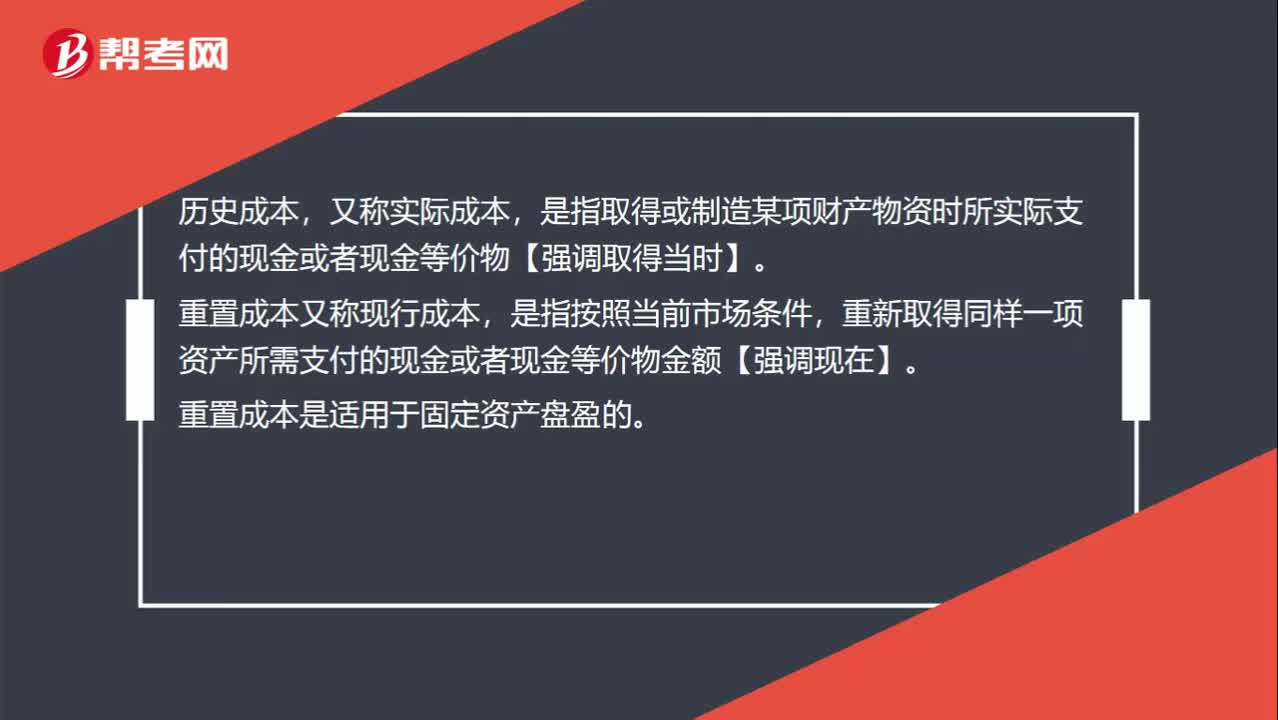

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實際成本,是指取得或制造某項財產(chǎn)物資時所實際支付的現(xiàn)金或者現(xiàn)金等價物【強調(diào)取得當(dāng)時】。重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場條件,重新取得同樣一項資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物金額【強調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤盈的。

01:10

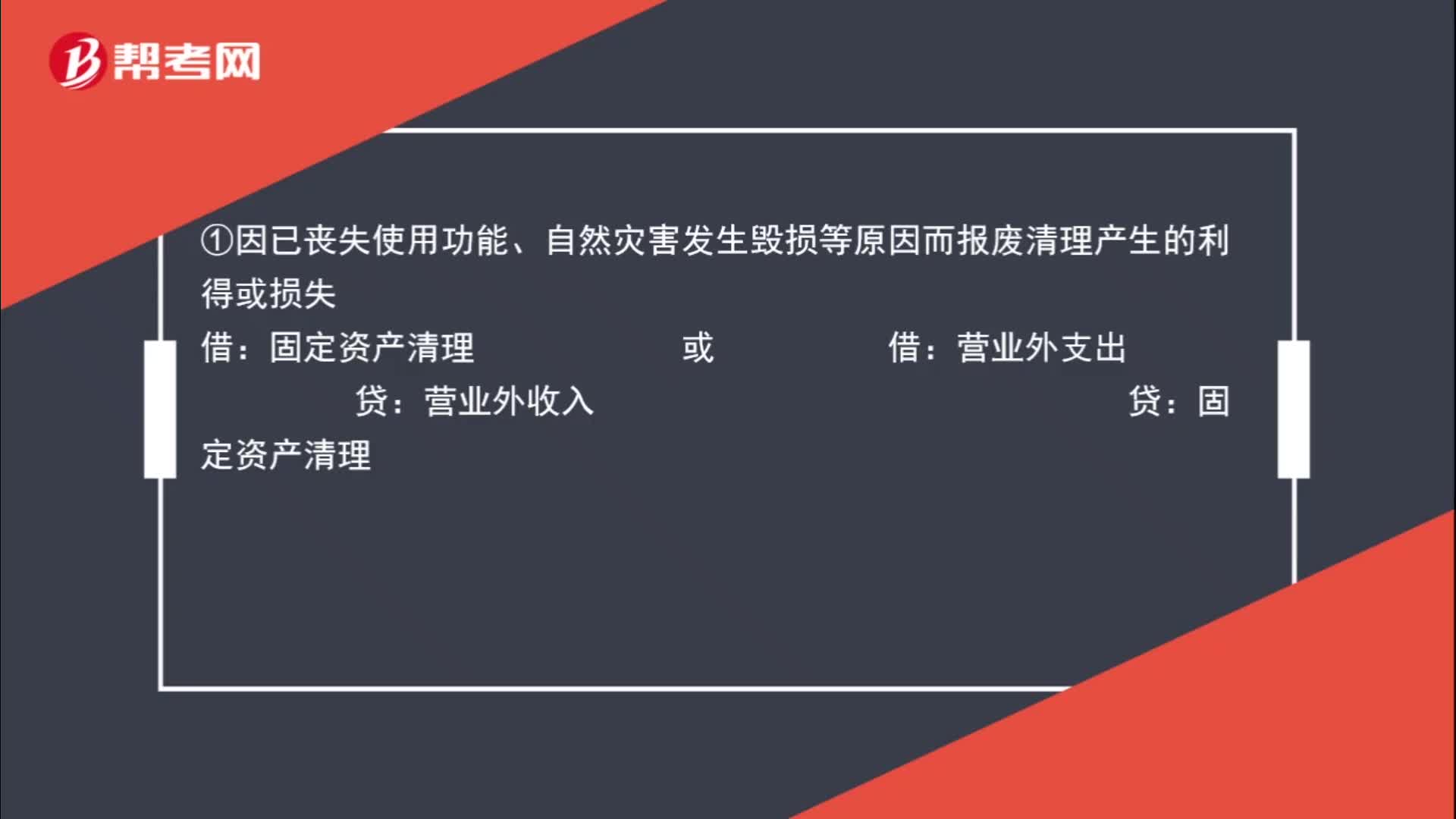

01:10固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?:固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益的處理方法是什么?固定資產(chǎn)清理完成后產(chǎn)生的清理凈損益,依據(jù)固定資產(chǎn)處置方式的不同,分別適用不同的處理方法:①因已喪失使用功能、自然災(zāi)害發(fā)生毀損等原因而報廢清理產(chǎn)生的利得或損失:固定資產(chǎn)清理 或 借:營業(yè)外支出:貸:營業(yè)外收入 貸:②因出售、轉(zhuǎn)讓等原因產(chǎn)生的固定資產(chǎn)處置利得或損失借固定資產(chǎn)清理貸資產(chǎn)處置損益或作相反分錄

14:37

14:37成本管理領(lǐng)域應(yīng)用的工具方法是什么?:是指企業(yè)在營運過程中實施成本預(yù)測、成本決策、成本計劃、成本核算、成本分析和成本考核等一系列管理活動的總稱。共同實現(xiàn)目標(biāo)成本的成本管理方法,目標(biāo)成本法主要適用于制造業(yè)企業(yè)產(chǎn)品改造以及產(chǎn)品開發(fā)設(shè)計中的成本管理。計算和分析成本差異、揭示成本差異動因,進而實施成本控制、評價經(jīng)濟業(yè)績的一種成本管理方法,是指實際成本與相應(yīng)標(biāo)準(zhǔn)成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

00:30

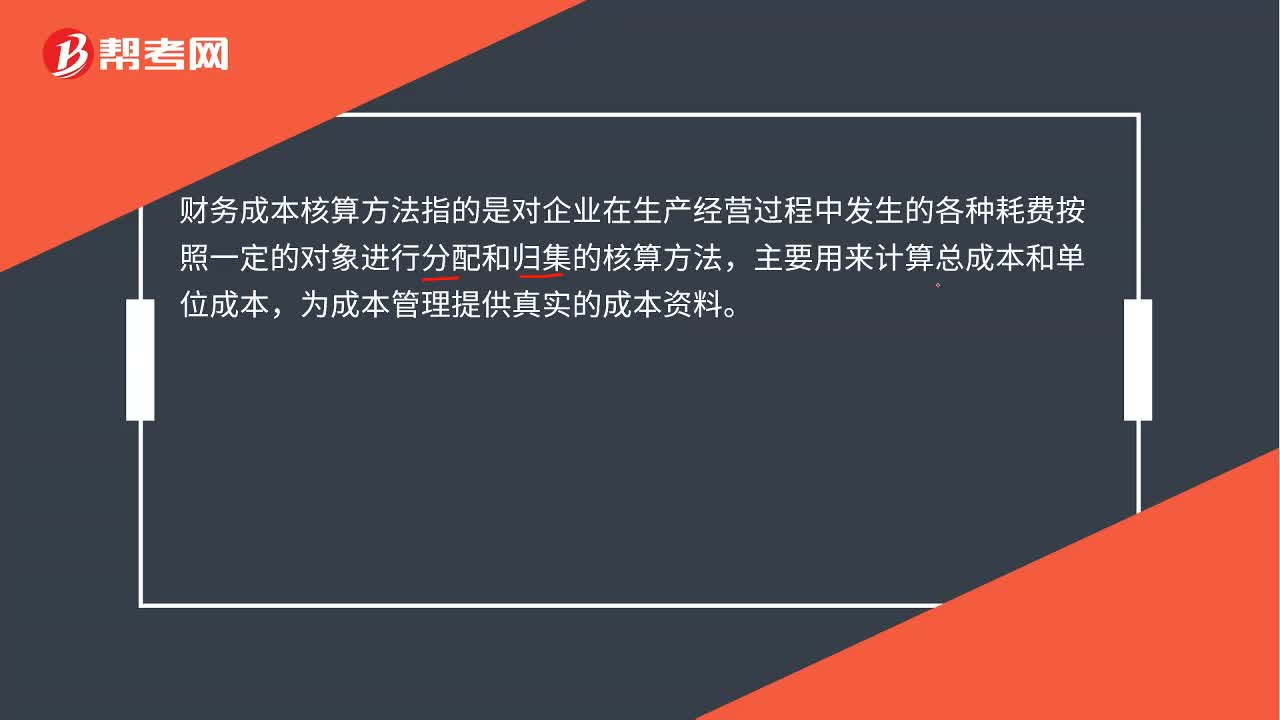

00:30財務(wù)成本核算方法是什么?:財務(wù)成本核算方法是什么?財務(wù)成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費按照一定的對象進行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實的成本資料。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日