下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:55

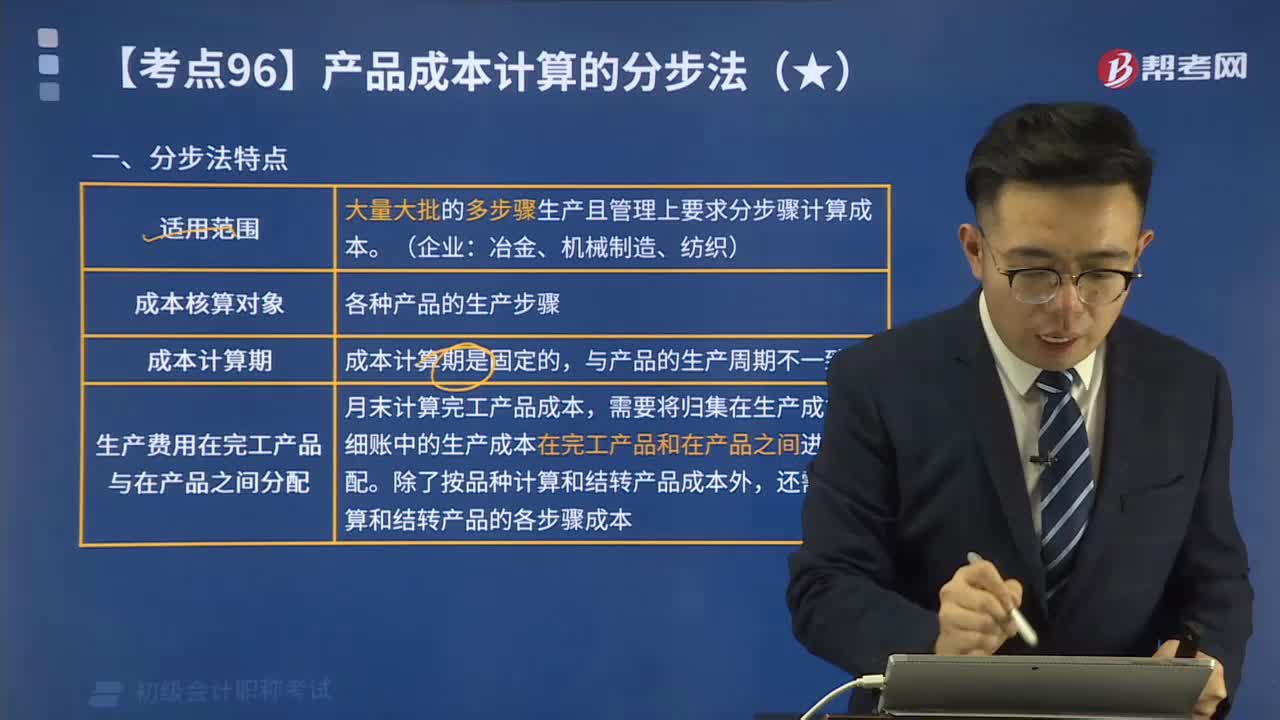

04:55在產(chǎn)品按定額成本計價法是什么?:在產(chǎn)品按定額成本計價法是什么?在產(chǎn)品按定額成本計價法特點(diǎn)是月末在產(chǎn)品成本按定額成本計算,包括月初在產(chǎn)品成本在內(nèi))減去按定額成本計算的月未在產(chǎn)品成本,每月生產(chǎn)成本脫離定額的節(jié)約差異或超支差異全部計入當(dāng)月完工產(chǎn)品成本。在產(chǎn)品按定額成本計價法適用于各項消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品單位定額成本。

09:47

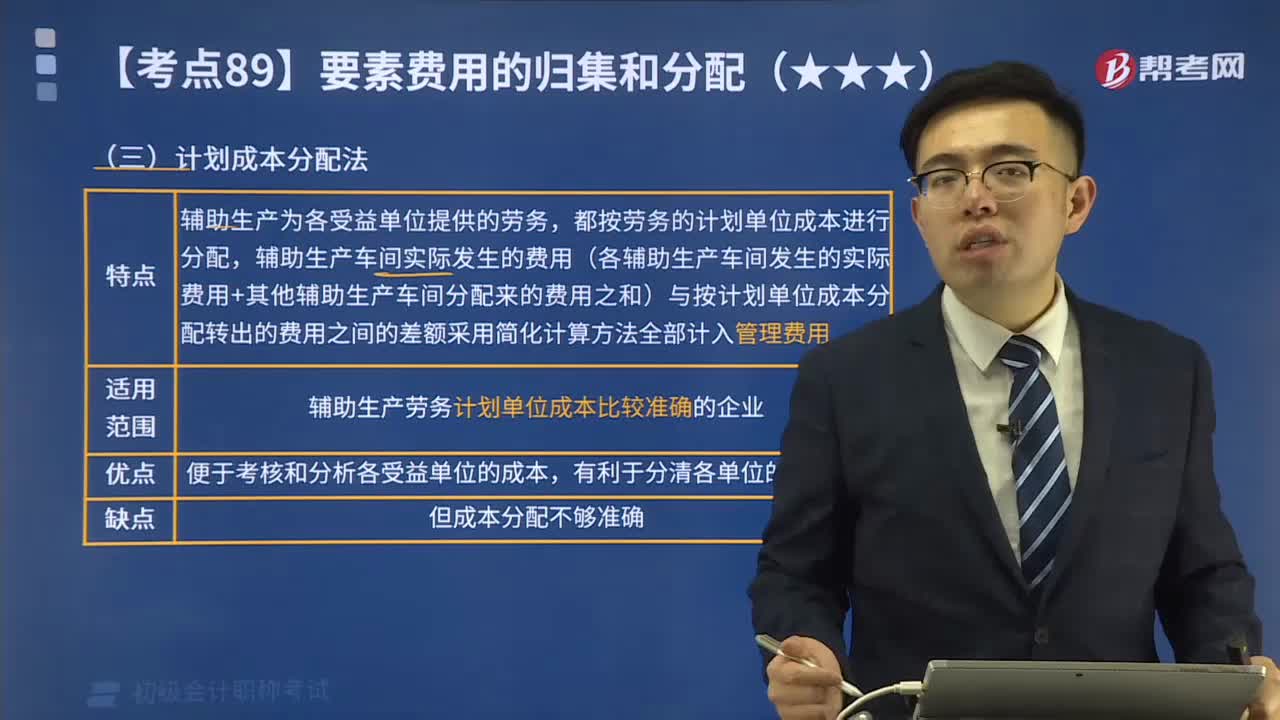

09:47快速理解什么是輔助生產(chǎn)費(fèi)用的計劃成本分配法?:什么是輔助生產(chǎn)費(fèi)用的計劃成本分配法?輔助生產(chǎn)費(fèi)用的計劃成本分配法特點(diǎn)是輔助生產(chǎn)為各受益單位提供的勞務(wù),都按勞務(wù)的計劃單位成本進(jìn)行分配,輔助生產(chǎn)車間實(shí)際發(fā)生的費(fèi)用(各輔助生產(chǎn)車間發(fā)生的實(shí)際費(fèi)用+其他輔助生產(chǎn)車間分配來的費(fèi)用之和)與按計劃單位成本分配轉(zhuǎn)出的費(fèi)用之間的差額采用簡化計算方法全部計入管理費(fèi)用。計劃成本分配法優(yōu)點(diǎn)是便于考核和分析各受益單位的成本,假定供熱車間每噸供熱耗費(fèi)的計劃成本2500元。

02:15

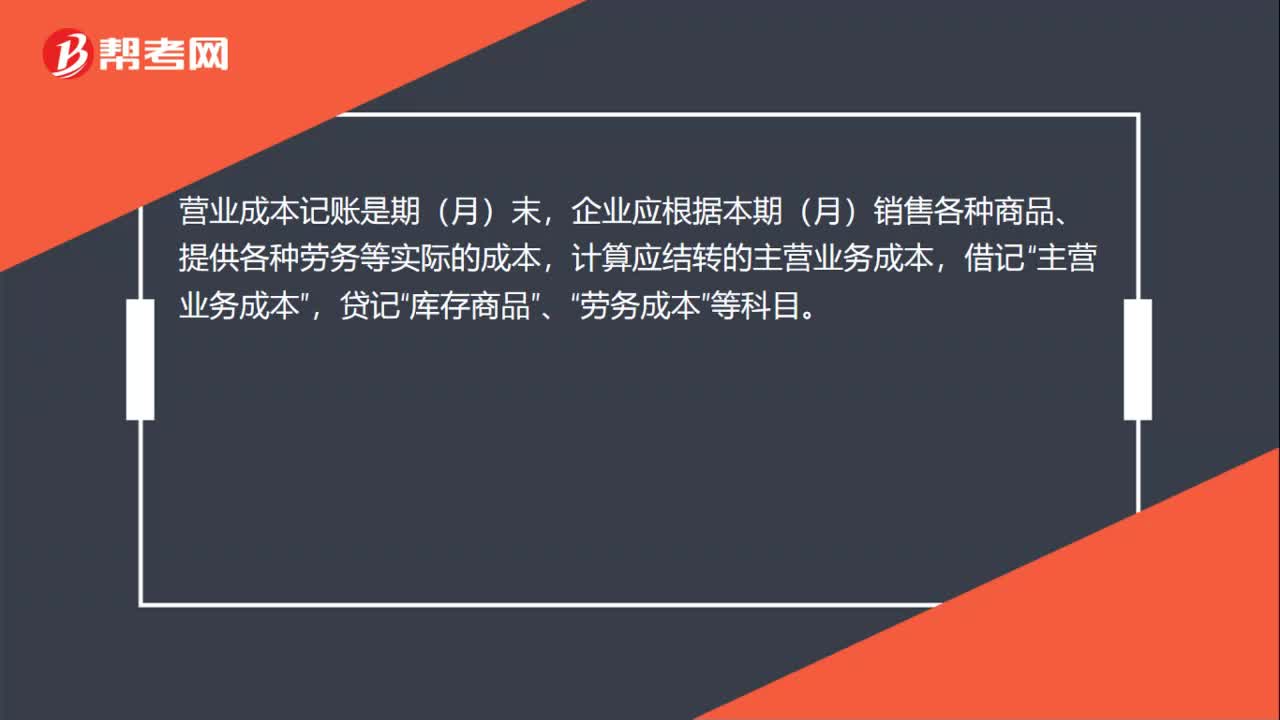

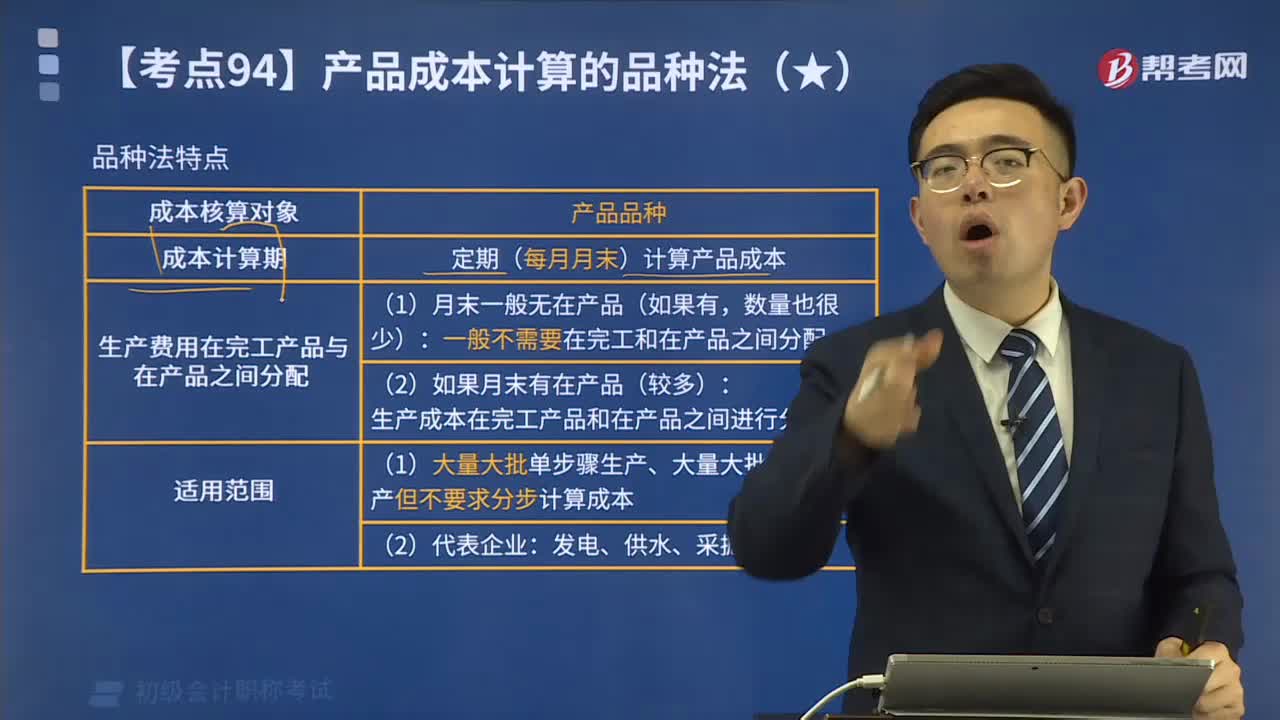

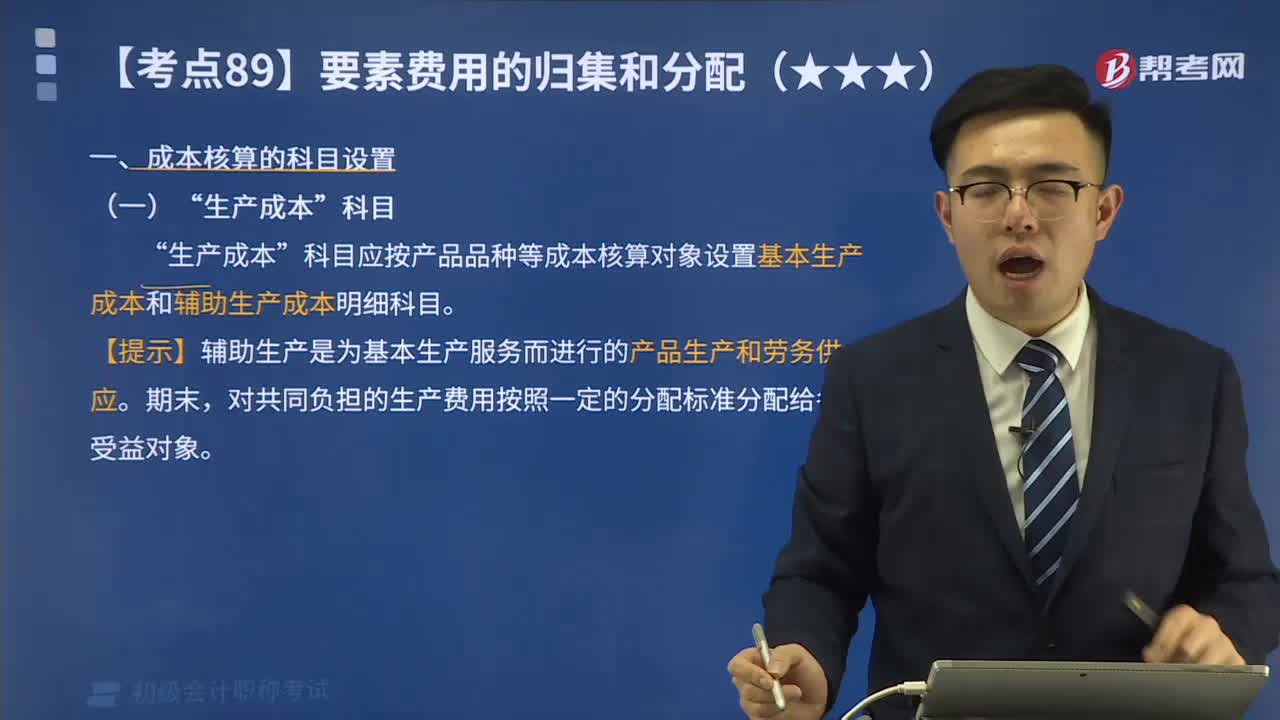

02:15成本核算的“生產(chǎn)成本”科目是指什么?:生產(chǎn)成本“科目應(yīng)按產(chǎn)品品種等成本核算對象設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本明細(xì)科目”生產(chǎn)成本科目核算企業(yè)進(jìn)行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費(fèi)用。該科目設(shè)置基本生產(chǎn)成本和輔助生產(chǎn)成本兩個二級科目;基本生產(chǎn)成本二級科目核算企業(yè)為完成主要生產(chǎn)目的而進(jìn)行的產(chǎn)品生產(chǎn)發(fā)生的費(fèi)用。用于計算基本生產(chǎn)的產(chǎn)品成本,輔助生產(chǎn)成本二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進(jìn)行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費(fèi)用;

00:38

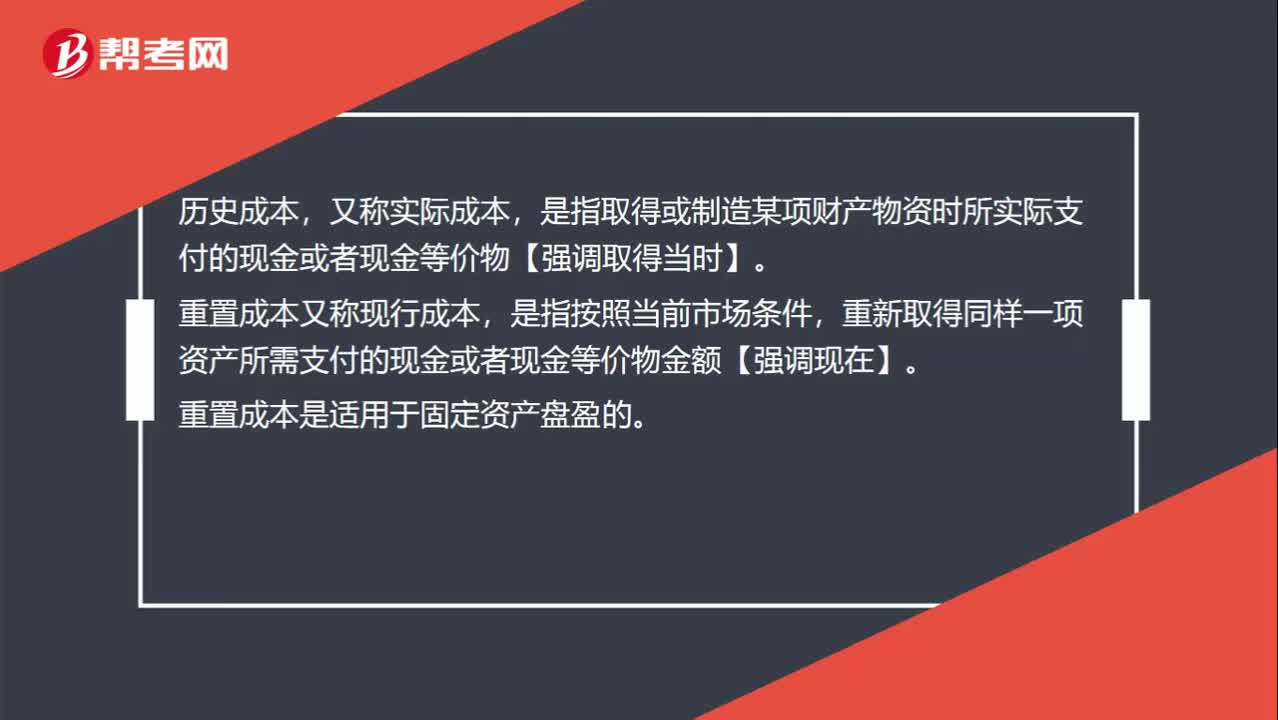

00:38歷史成本和重置成本的區(qū)別是什么?:歷史成本和重置成本的區(qū)別是什么?歷史成本,又稱實(shí)際成本,是指取得或制造某項財產(chǎn)物資時所實(shí)際支付的現(xiàn)金或者現(xiàn)金等價物【強(qiáng)調(diào)取得當(dāng)時】。重置成本又稱現(xiàn)行成本,是指按照當(dāng)前市場條件,重新取得同樣一項資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物金額【強(qiáng)調(diào)現(xiàn)在】。重置成本是適用于固定資產(chǎn)盤盈的。

02:12

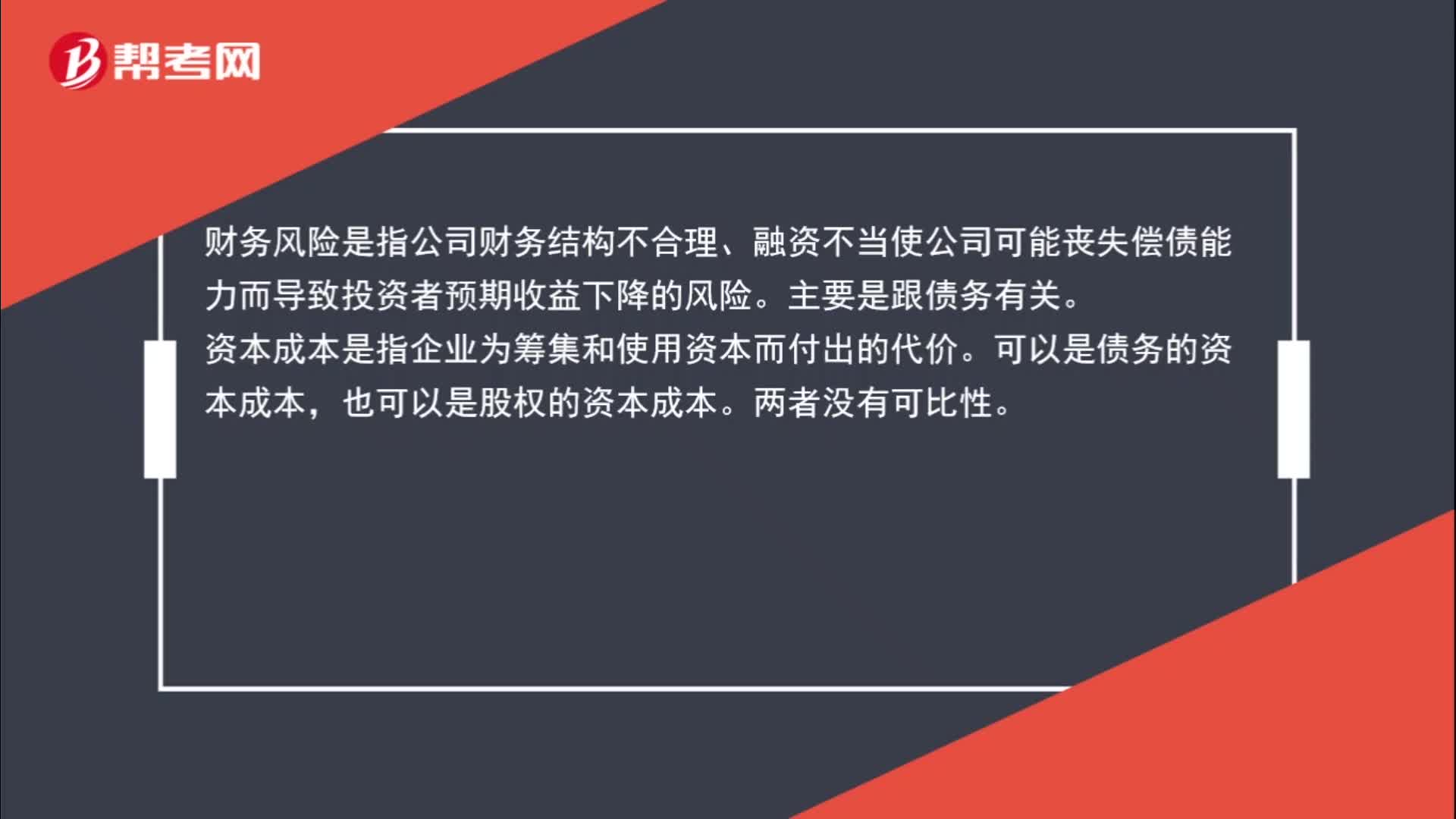

02:12財務(wù)風(fēng)險和資本成本區(qū)別是什么?:財務(wù)風(fēng)險和資本成本區(qū)別是什么?財務(wù)風(fēng)險是指公司財務(wù)結(jié)構(gòu)不合理、融資不當(dāng)使公司可能喪失償債能力而導(dǎo)致投資者預(yù)期收益下降的風(fēng)險。資本成本是指企業(yè)為籌集和使用資本而付出的代價。可以是債務(wù)的資本成本,也可以是股權(quán)的資本成本。資本成本是指投資資本的機(jī)會成本。是將資本用于本項目投資所放棄的其他投資機(jī)會的收益,財務(wù)風(fēng)險是包含有企業(yè)可能喪失償債能力的風(fēng)險和股東收益的可變性。

01:00

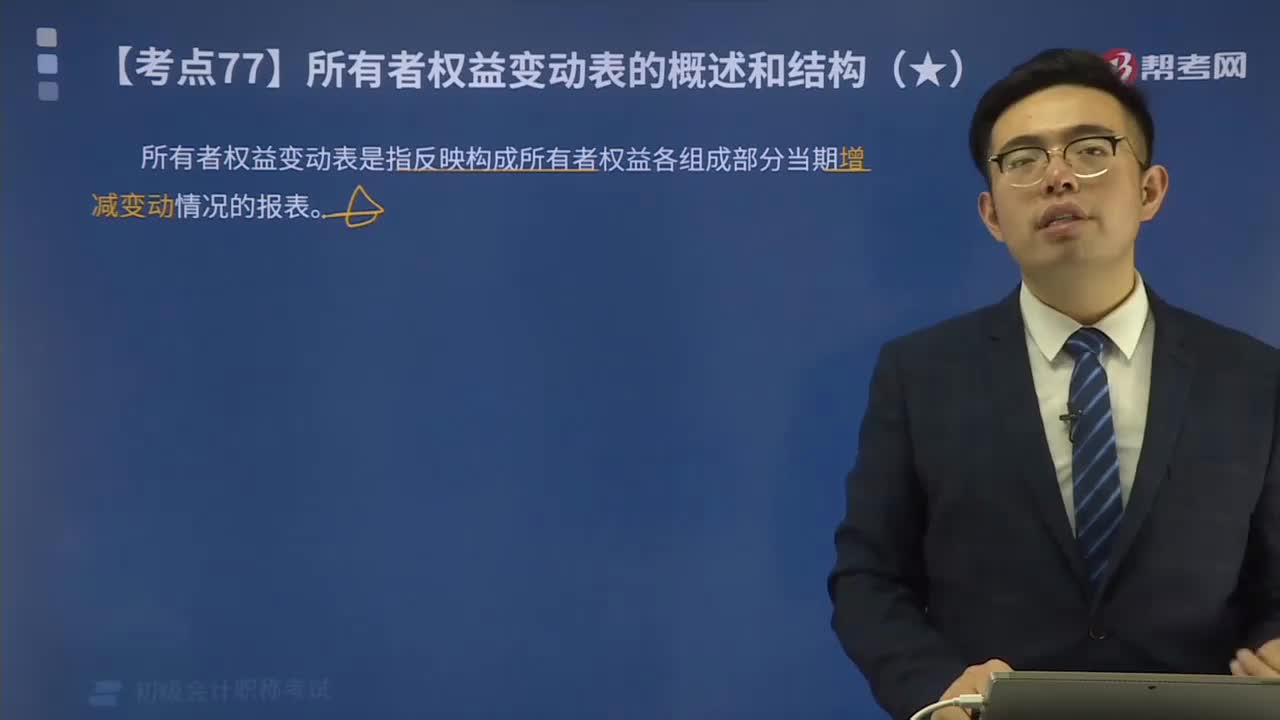

01:00帶你快速掌握什么是所有者權(quán)益變動表?:帶你快速掌握什么是所有者權(quán)益變動表?所有者權(quán)益變動表是反映公司本期(年度或中期)內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當(dāng)全面反映一定時期所有者權(quán)益變動的情況。公司所有者權(quán)益變動情況是以資產(chǎn)負(fù)債表附表形式予以體現(xiàn)的。(2)所有者權(quán)益增減變動的重要結(jié)構(gòu)性信息。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當(dāng)期的增減變動情況的報表。

14:37

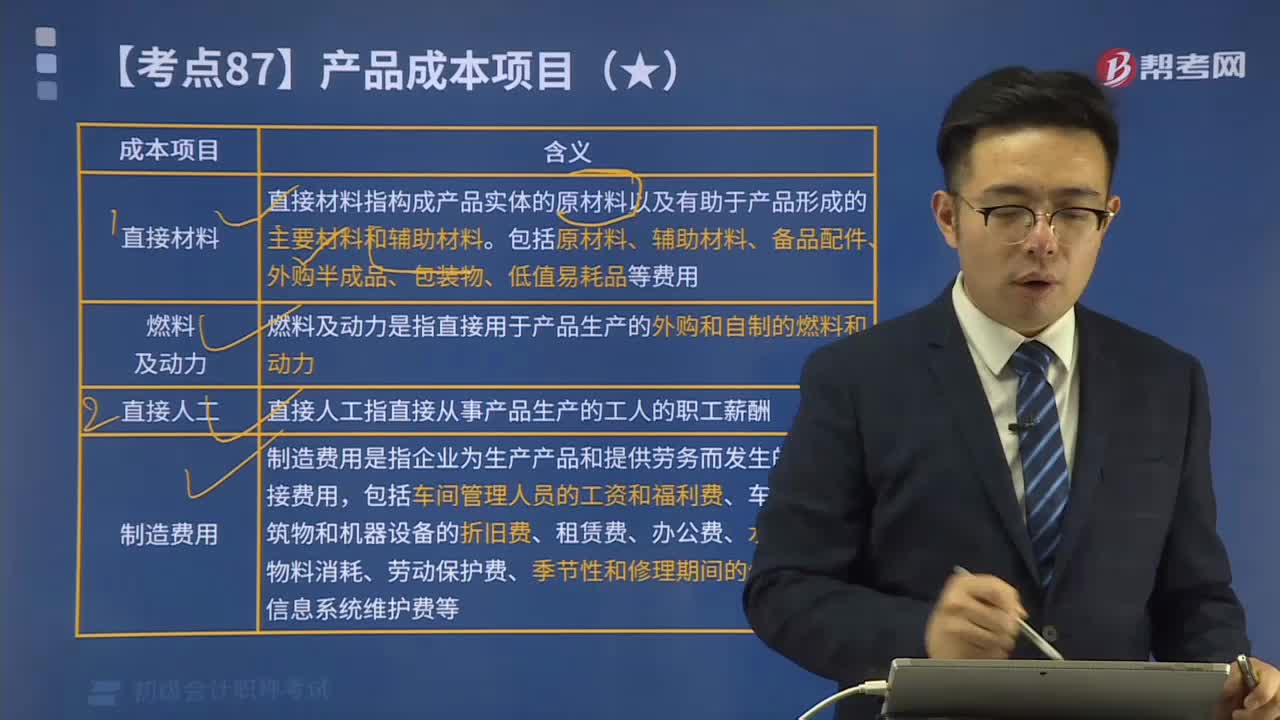

14:37成本管理領(lǐng)域應(yīng)用的工具方法是什么?:是指企業(yè)在營運(yùn)過程中實(shí)施成本預(yù)測、成本決策、成本計劃、成本核算、成本分析和成本考核等一系列管理活動的總稱。共同實(shí)現(xiàn)目標(biāo)成本的成本管理方法,目標(biāo)成本法主要適用于制造業(yè)企業(yè)產(chǎn)品改造以及產(chǎn)品開發(fā)設(shè)計中的成本管理。計算和分析成本差異、揭示成本差異動因,進(jìn)而實(shí)施成本控制、評價經(jīng)濟(jì)業(yè)績的一種成本管理方法,是指實(shí)際成本與相應(yīng)標(biāo)準(zhǔn)成本之間的差額;是指企業(yè)以成本性態(tài)分析為前提條件。

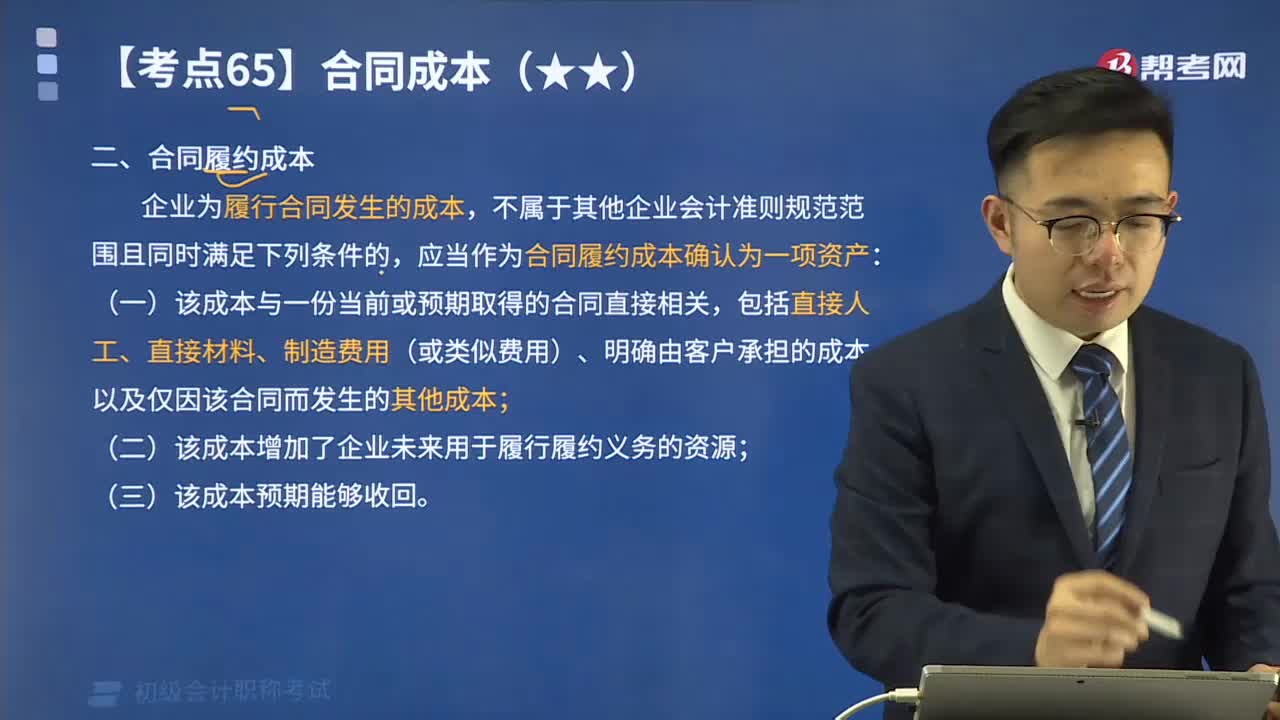

06:04

06:04什么是合同履約成本?:企業(yè)為履行合同發(fā)生的成本,應(yīng)當(dāng)作為合同履約成本確認(rèn)為一項資產(chǎn):(一)該成本與一份當(dāng)前或預(yù)期取得的合同直接相關(guān),包括直接人工、直接材料、制造費(fèi)用(或類似費(fèi)用)、明確由客戶承擔(dān)的成本以及僅因該合同而發(fā)生的其他成本;(二)該成本增加了企業(yè)未來用于履行履約義務(wù)的資源;這些資產(chǎn)折舊和攤銷屬于甲公司為履行與客戶的合同而發(fā)生的合同履約成本。已確認(rèn)的合同履約成本在收入確認(rèn)時予以攤銷。

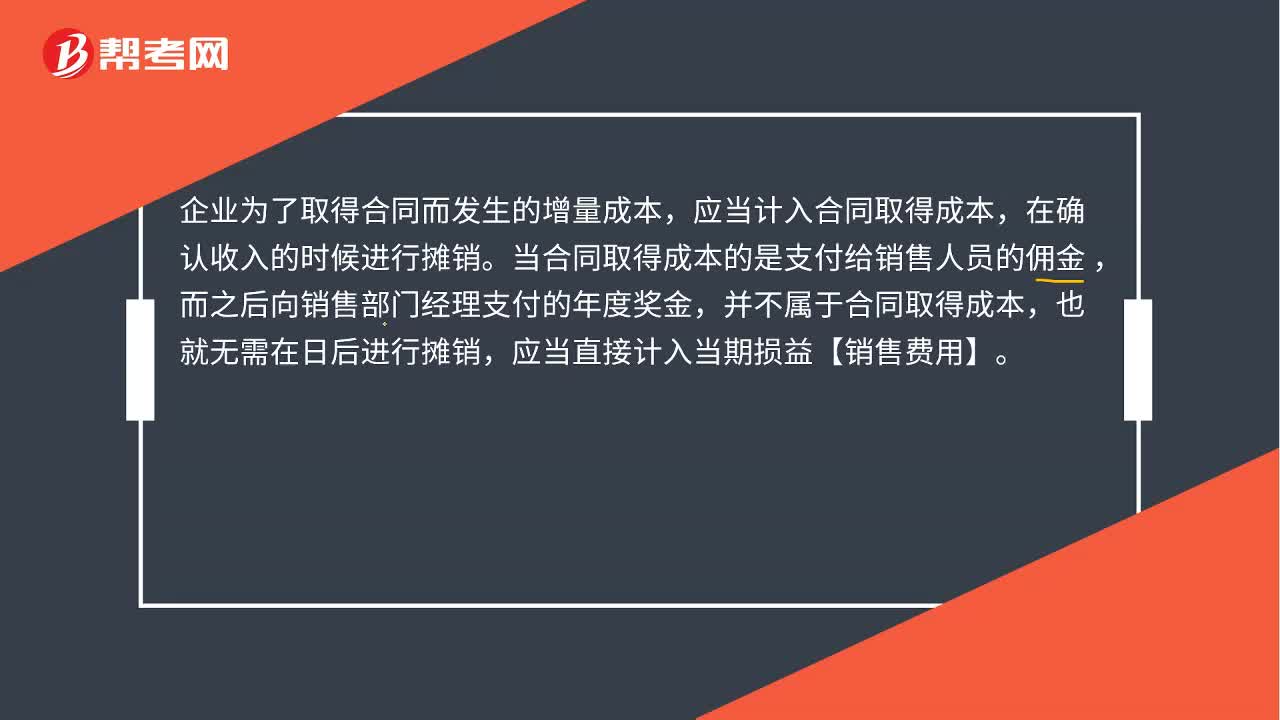

00:33

00:33什么是合同取得成本 ?:什么是合同取得成本?企業(yè)為了取得合同而發(fā)生的增量成本,應(yīng)當(dāng)計入合同取得成本,在確認(rèn)收入的時候進(jìn)行攤銷。當(dāng)合同取得成本的是支付給銷售人員的傭金,而之后向銷售部門經(jīng)理支付的年度獎金,并不屬于合同取得成本,也就無需在日后進(jìn)行攤銷,應(yīng)當(dāng)直接計入當(dāng)期損益【銷售費(fèi)用】。

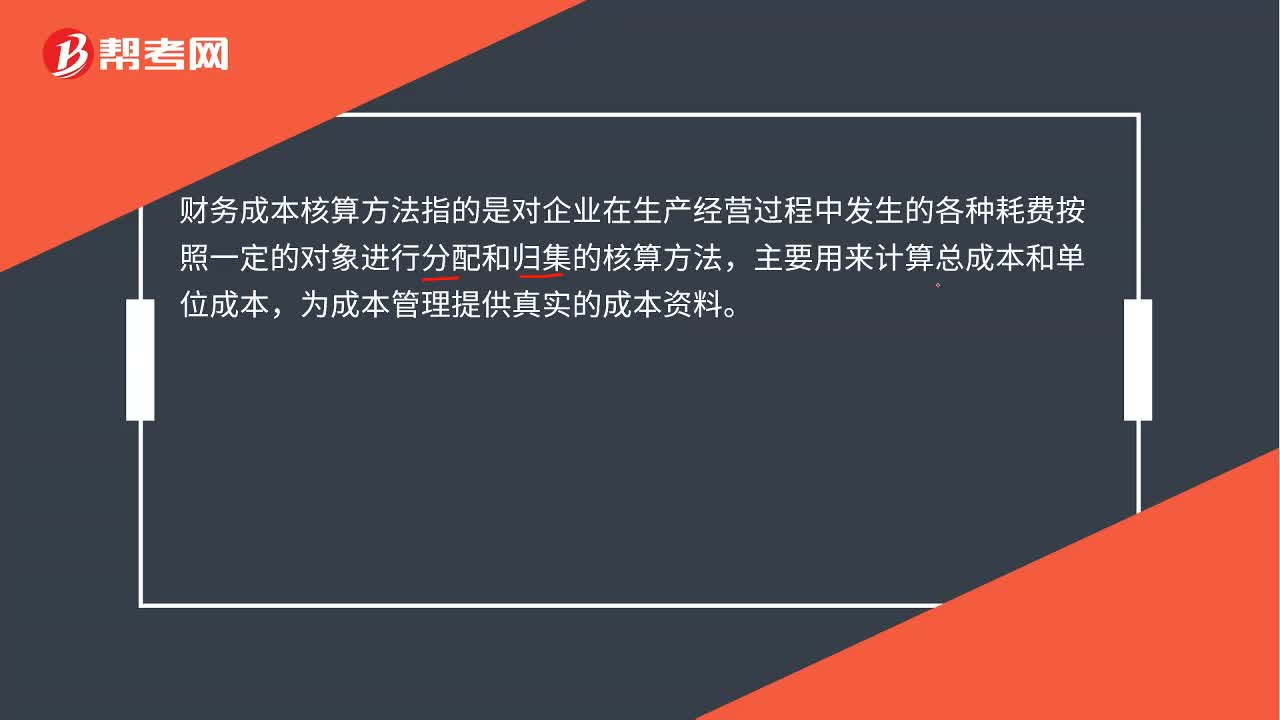

00:30

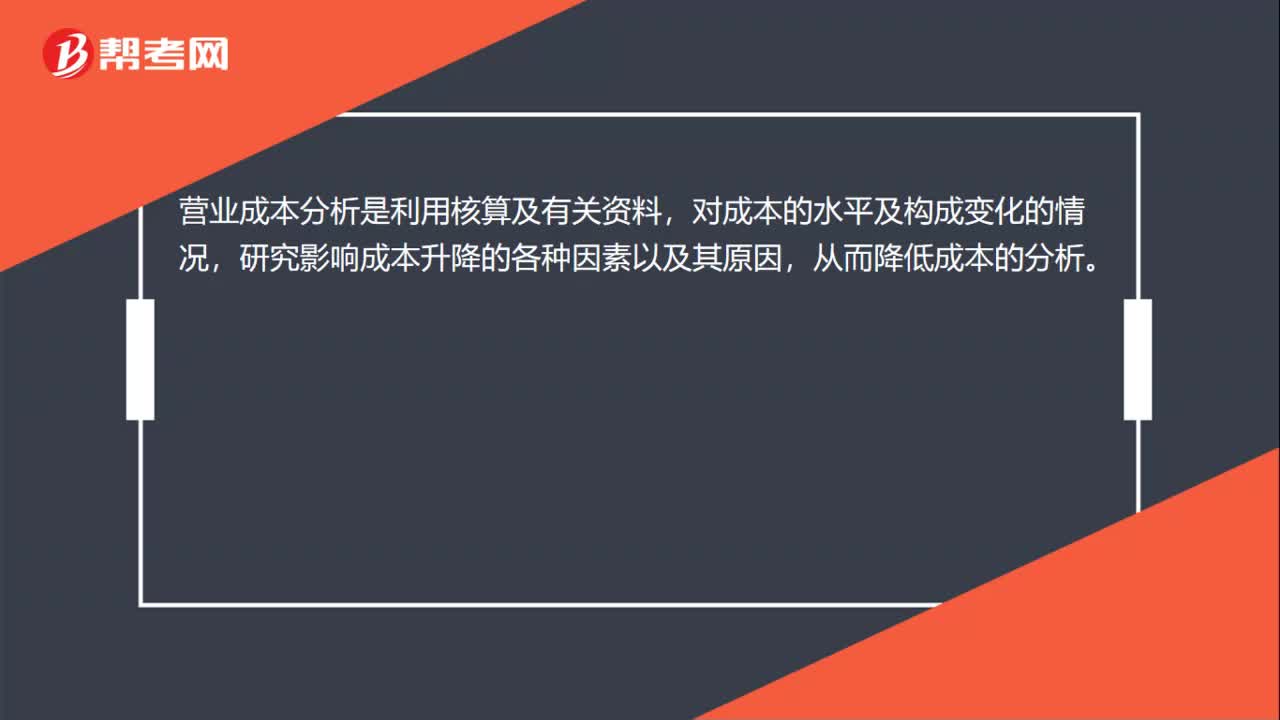

00:30財務(wù)成本核算方法是什么?:財務(wù)成本核算方法是什么?財務(wù)成本核算方法指的是對企業(yè)在生產(chǎn)經(jīng)營過程中發(fā)生的各種耗費(fèi)按照一定的對象進(jìn)行分配和歸集的核算方法,主要用來計算總成本和單位成本,為成本管理提供真實(shí)的成本資料。

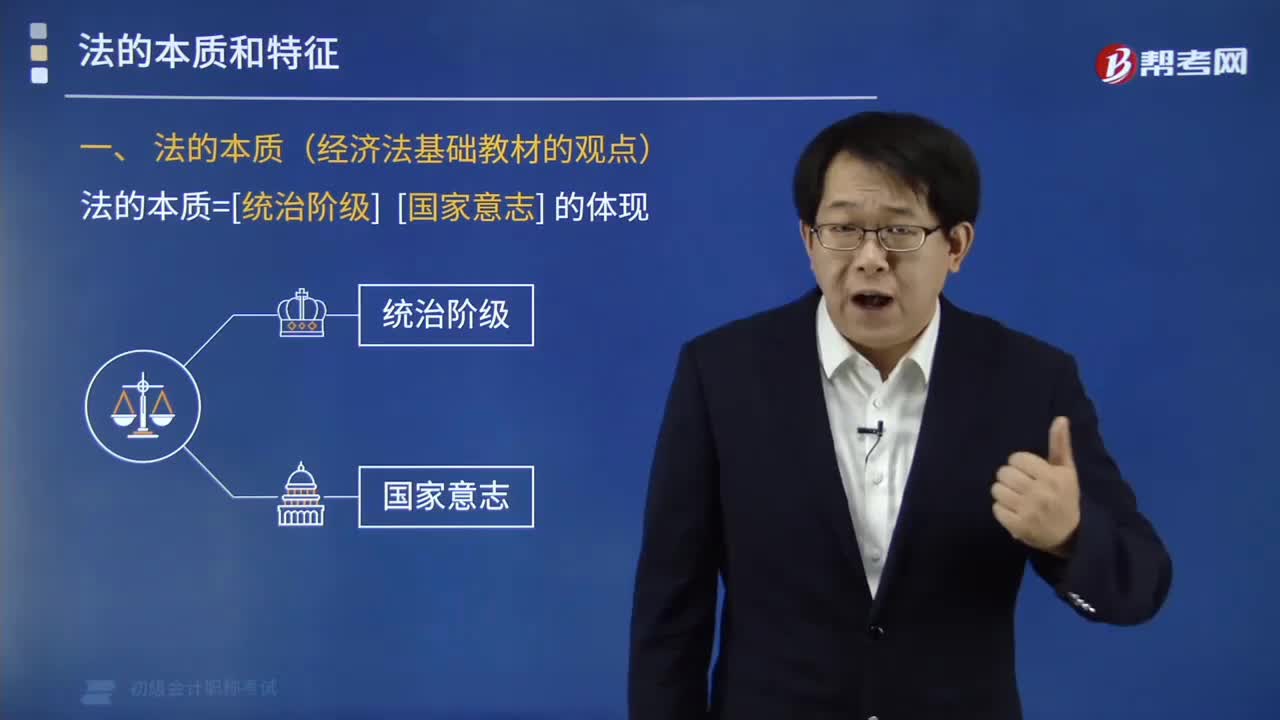

06:24

06:24帶你掌握什么是法的本質(zhì)?:法是統(tǒng)治階級的國家意志的體現(xiàn)。法所體現(xiàn)的統(tǒng)治階級意志,是由統(tǒng)治階級的物質(zhì)生活條件決定的,是社會客觀需要的反映。

00:28

00:282020年初級會計考試有什么變動?:2020年初級會計職稱考試時間已延遲,具體考試時間尚未公布。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日