-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:56

03:56

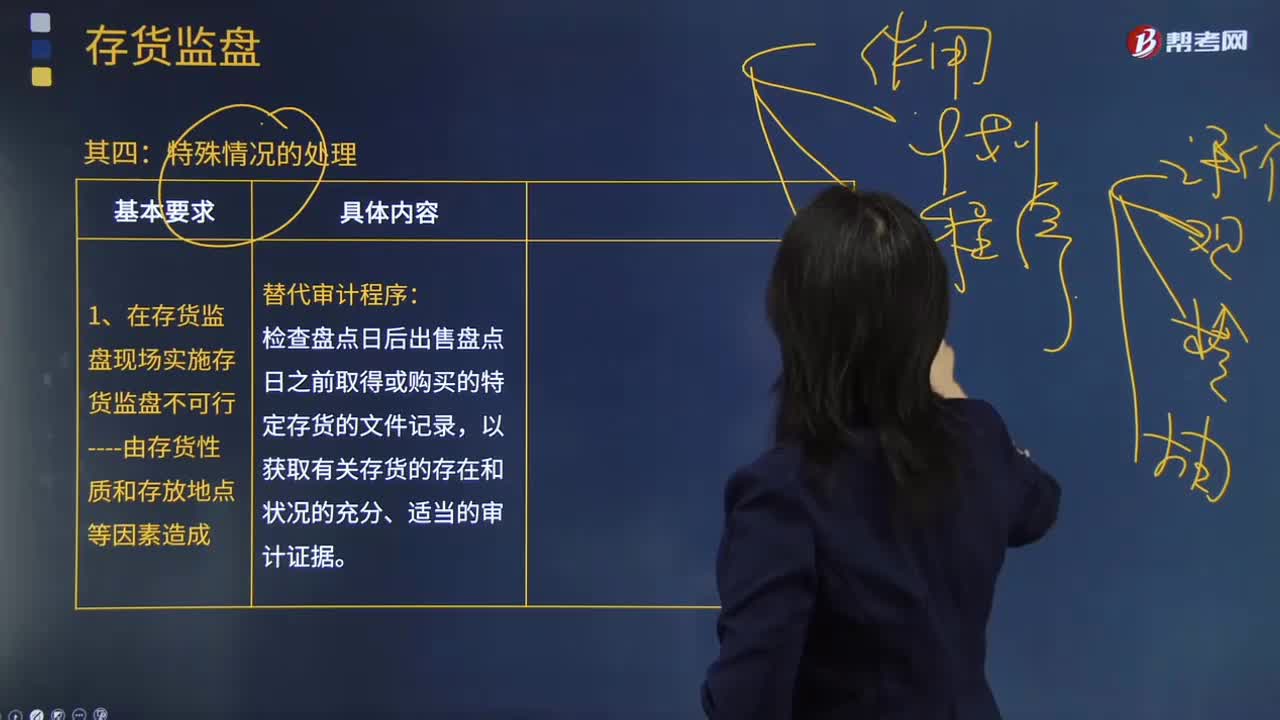

注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?:注冊會計師在哪些情況下實施存貨監(jiān)盤是不可行的?實施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計師的安全有威脅的地點。對注冊會計師帶來不便的一般因素不足以支持注冊會計師作出實施存貨監(jiān)盤不可行的決定。不能作為注冊會計師省略不可替代的審計程序或滿足于說服力不足的審計證據(jù)的正當理由。如果在存貨盤點現(xiàn)場實施存貨監(jiān)盤不可行。

04:34

04:34

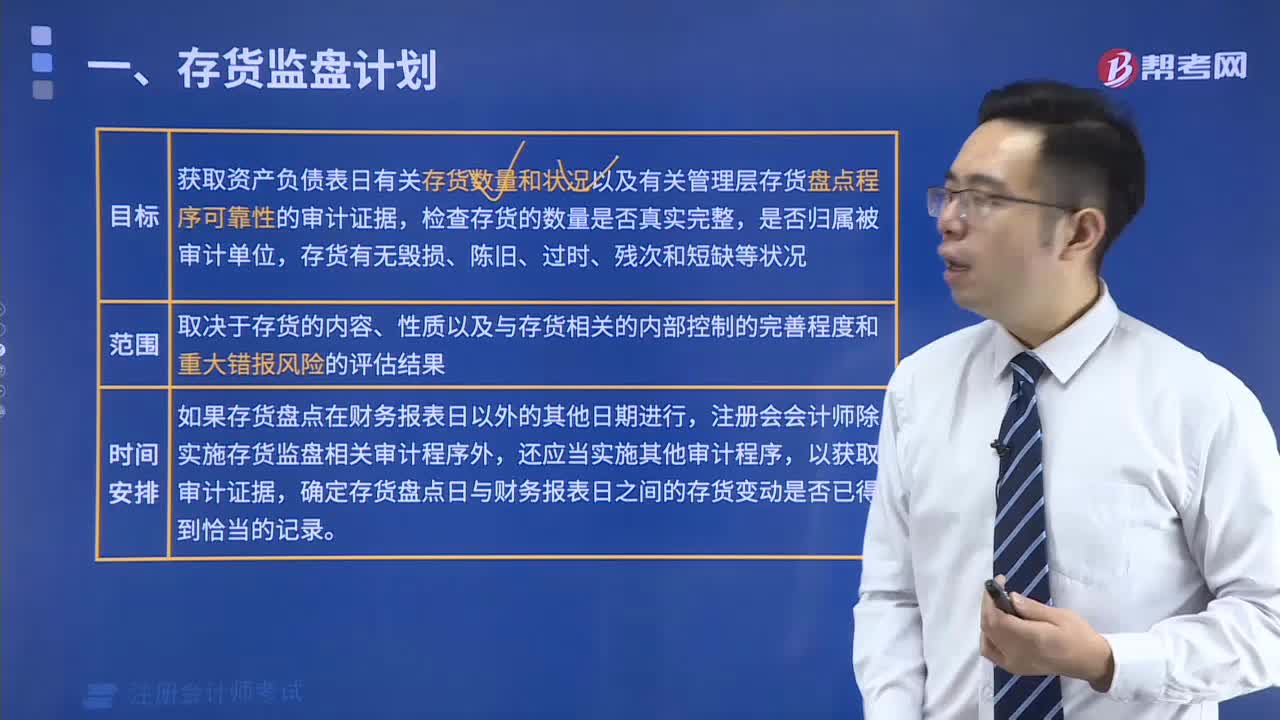

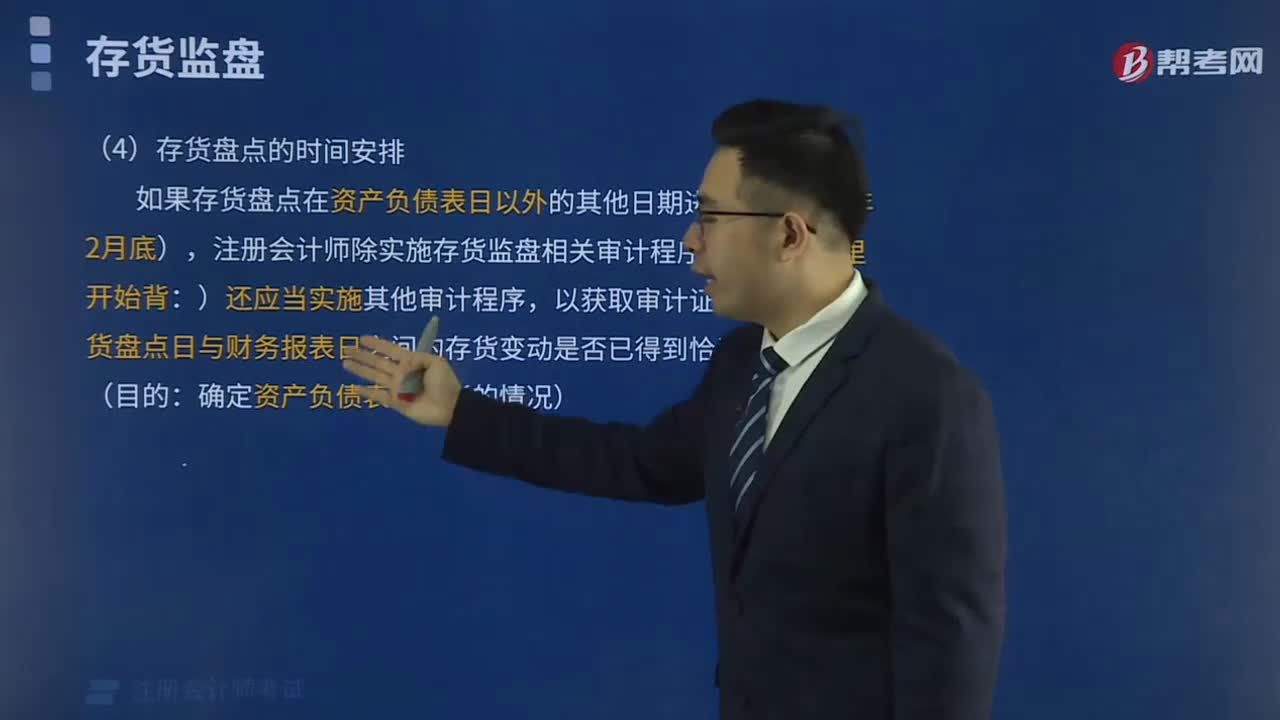

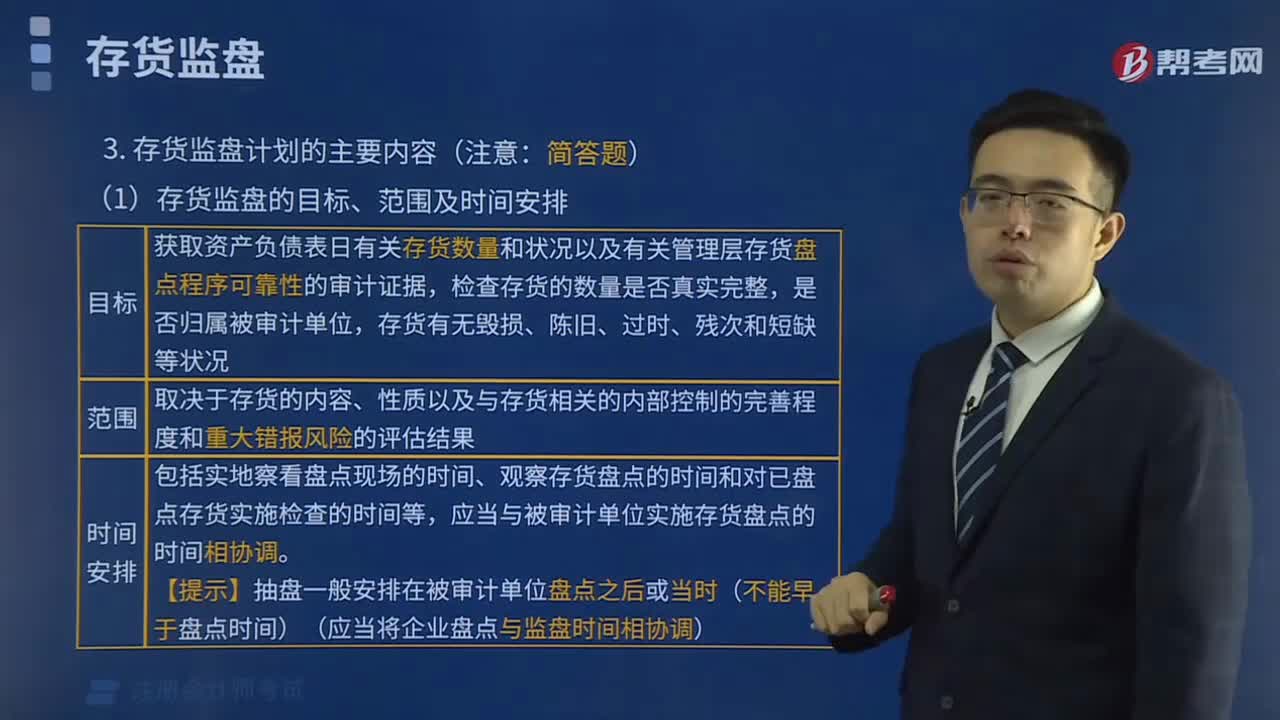

存貨監(jiān)盤計劃的具體內容是什么?:存貨監(jiān)盤計劃是注冊會計師應當根據(jù)被審計單位存貨的特點、盤存制度和存貨內部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎上,(1)存貨監(jiān)盤的目標、范圍及時間安排,①存貨監(jiān)盤的目標----獲取被審計單位資產負債表日有關存貨數(shù)量和狀況、以及有關管理層存貨盤點程序可靠性的審計證據(jù),②存貨監(jiān)盤范圍的大小----取決于存貨的內容、性質以及與存貨相關的內部控制的完善程度和重大錯報風險的評估結果。

17:31

17:31

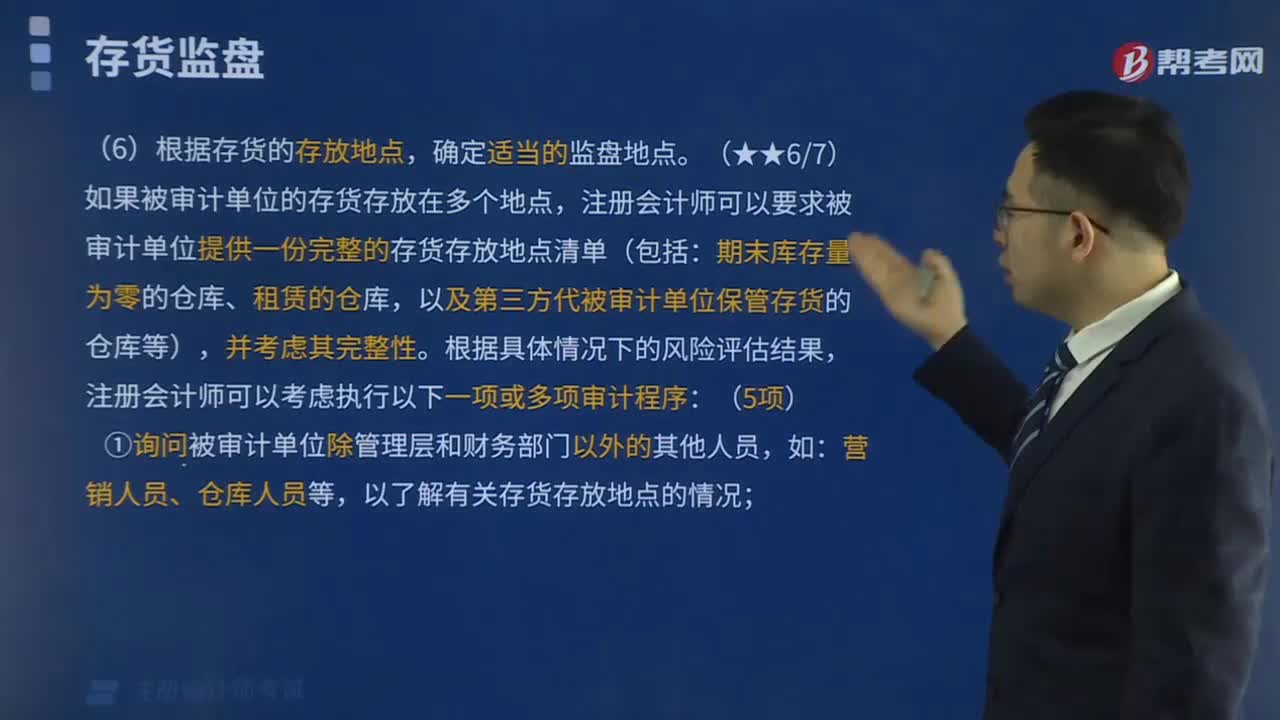

制定存貨監(jiān)盤計劃應考慮的相關事項有哪些?:存貨監(jiān)盤計劃是注冊會計師應當根據(jù)被審計單位存貨的特點、盤存制度和存貨內部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎上,制定存貨監(jiān)盤計劃應考慮的相關事項:制造過程漫長的企業(yè)(如飛機制造和酒類產品釀造企業(yè))的審計重點包括遞延成本、預期發(fā)生成本以及未來市場波動可能對當期損益的影響等事項。被審計單位與存貨實地盤點相關的內部控制包括。

00:26

00:26

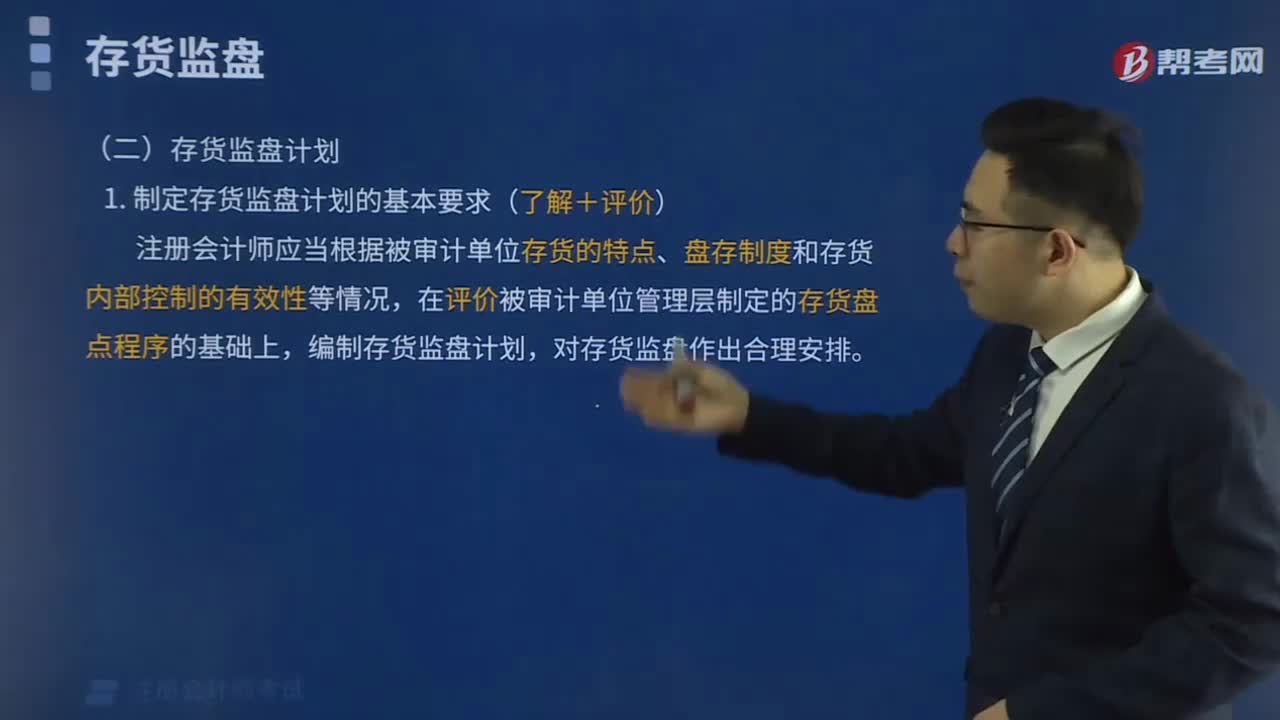

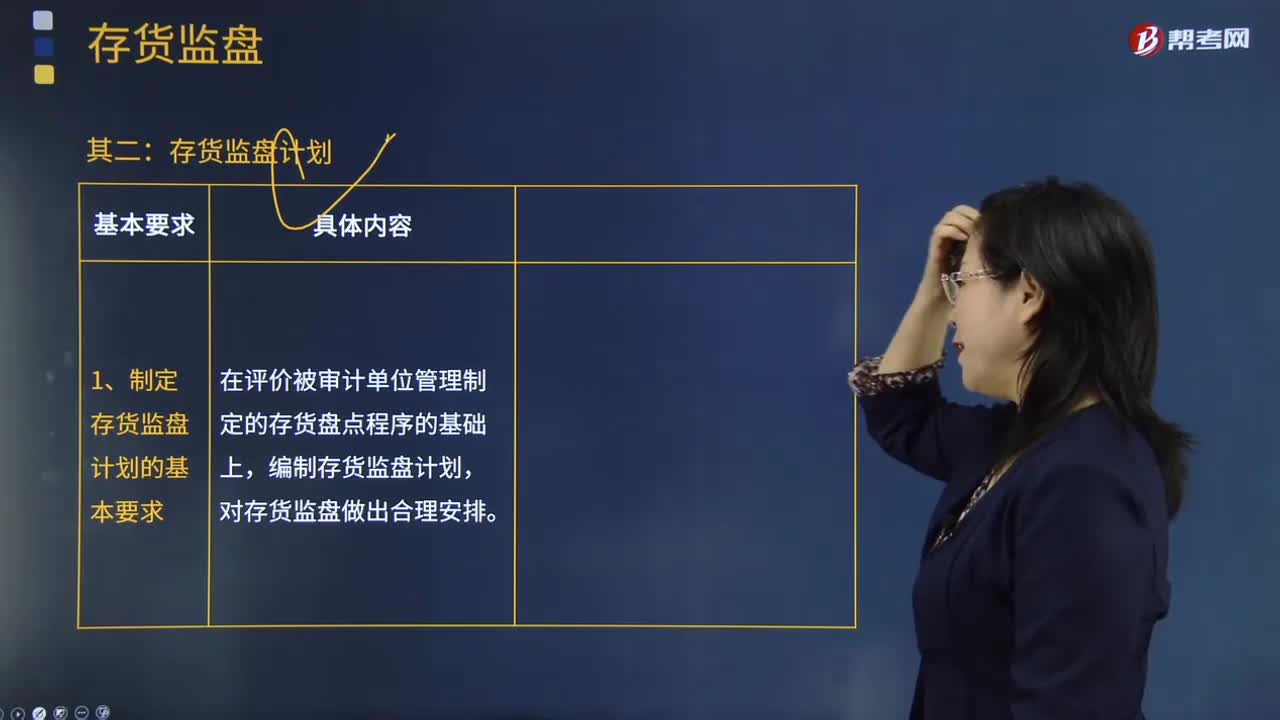

制定存貨監(jiān)盤計劃的基本要求是什么?:存貨監(jiān)盤計劃是注冊會計師應當根據(jù)被審計單位存貨的特點、盤存制度和存貨內部控制的有效性等情況,在評價被審計單位存貨盤點計劃的基礎上,對存貨監(jiān)盤作出合理安排。在編制存貨監(jiān)盤計劃時,了解存貨的內容、性質、各存貨項目的重要程度及存放場所;評估與存貨相關的重大錯報風險和重要性;查閱以前年度的存貨監(jiān)盤工作底稿;復核或與管理層討論其存貨盤點計劃。制定存貨監(jiān)盤計劃的基本要求:

03:22

03:22

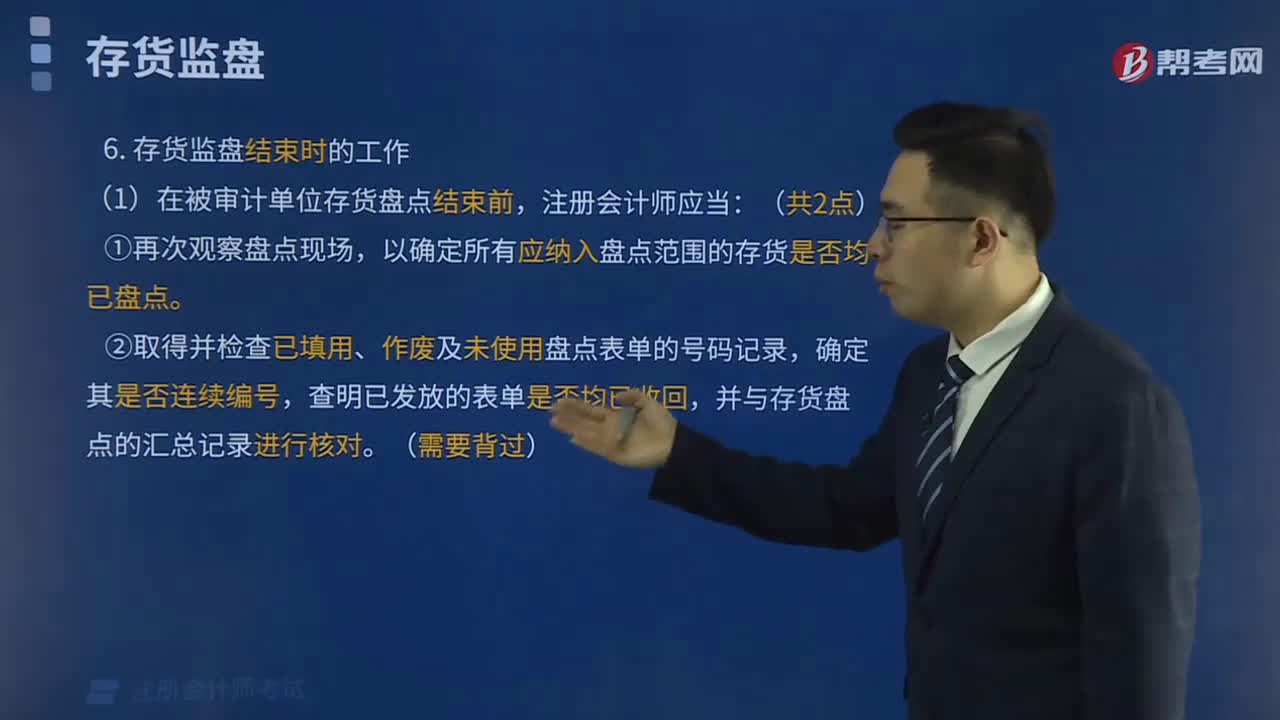

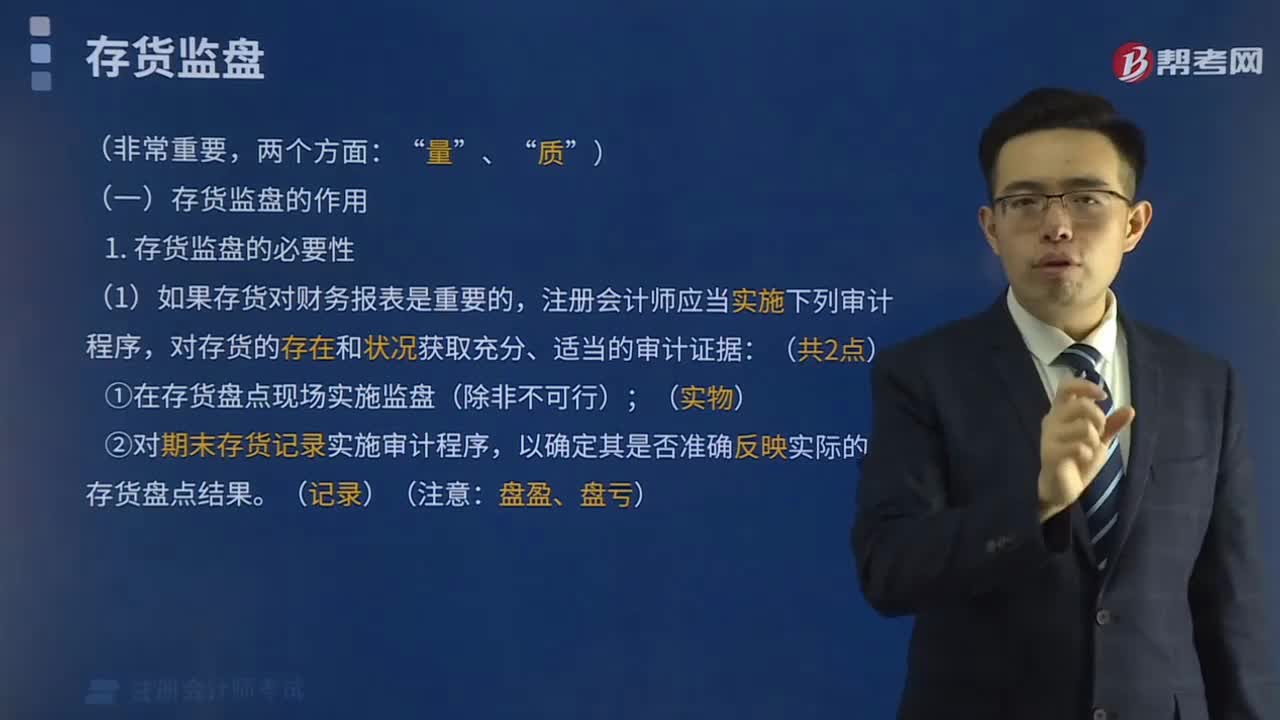

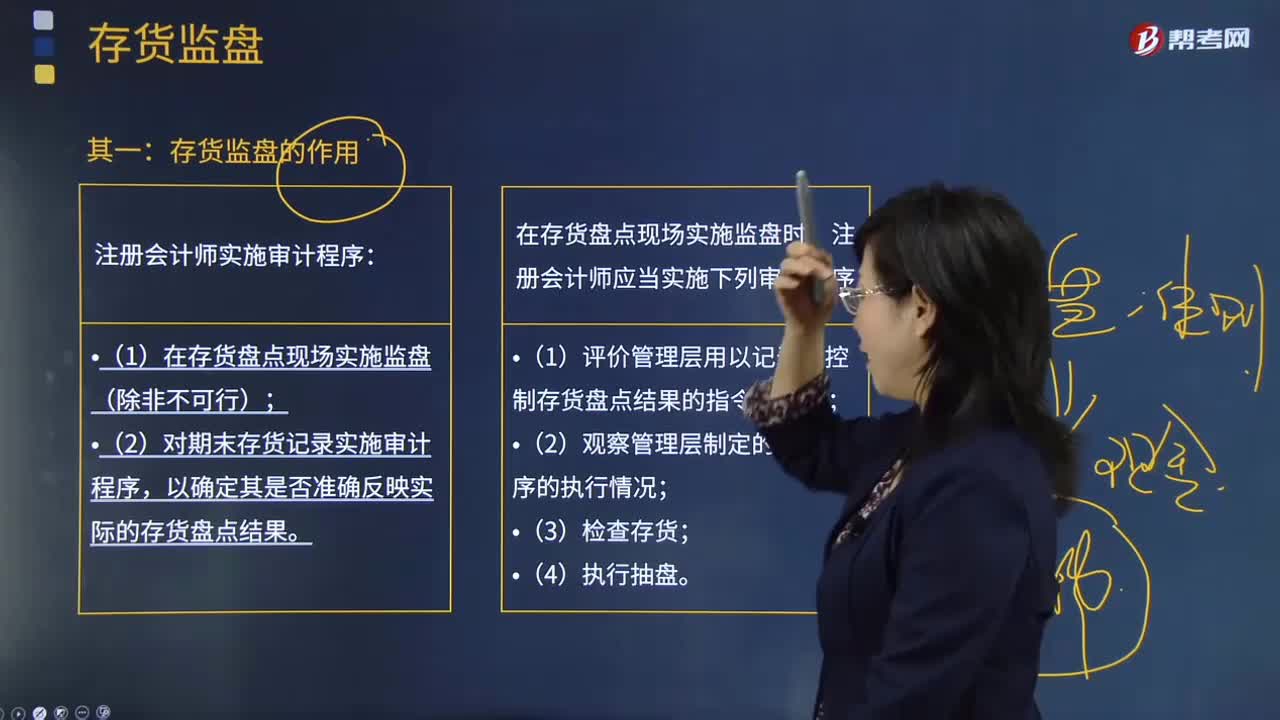

存貨監(jiān)盤有怎樣的作用?:存貨監(jiān)盤是審計人員現(xiàn)場監(jiān)督被審計單位各種實物資產及現(xiàn)金、有價證券等的盤點,存貨監(jiān)盤程序是審計人員在參加被審計企業(yè)的存貨盤點過程中所實施的抽查盤點和觀察工作。實施存貨實物監(jiān)盤的目的是為了確定被審計企業(yè)存貨計量和存貨記錄程序的運作是否有效。(1)在存貨盤點現(xiàn)場實施監(jiān)盤(除非不可行);(2)對期末存貨記錄實施審計程序,以確定其是否準確反映實際的存貨盤點結果。在存貨盤點現(xiàn)場實施監(jiān)盤時。

05:12

05:12

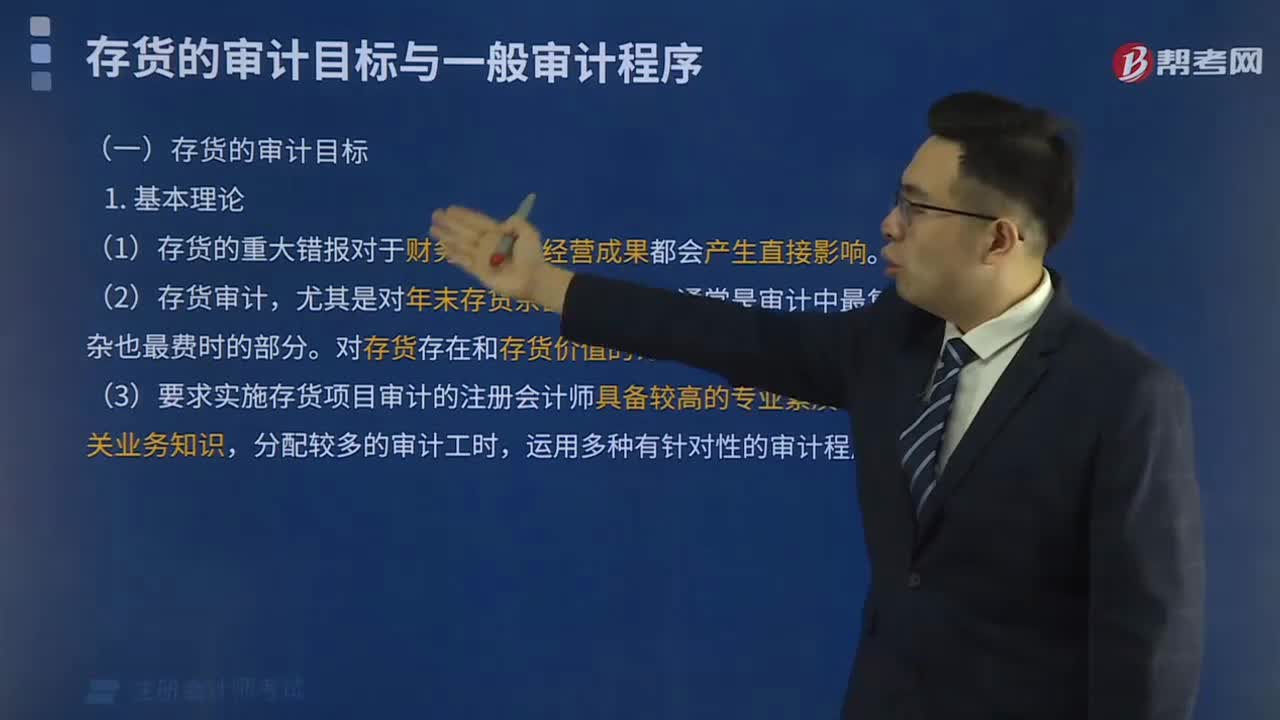

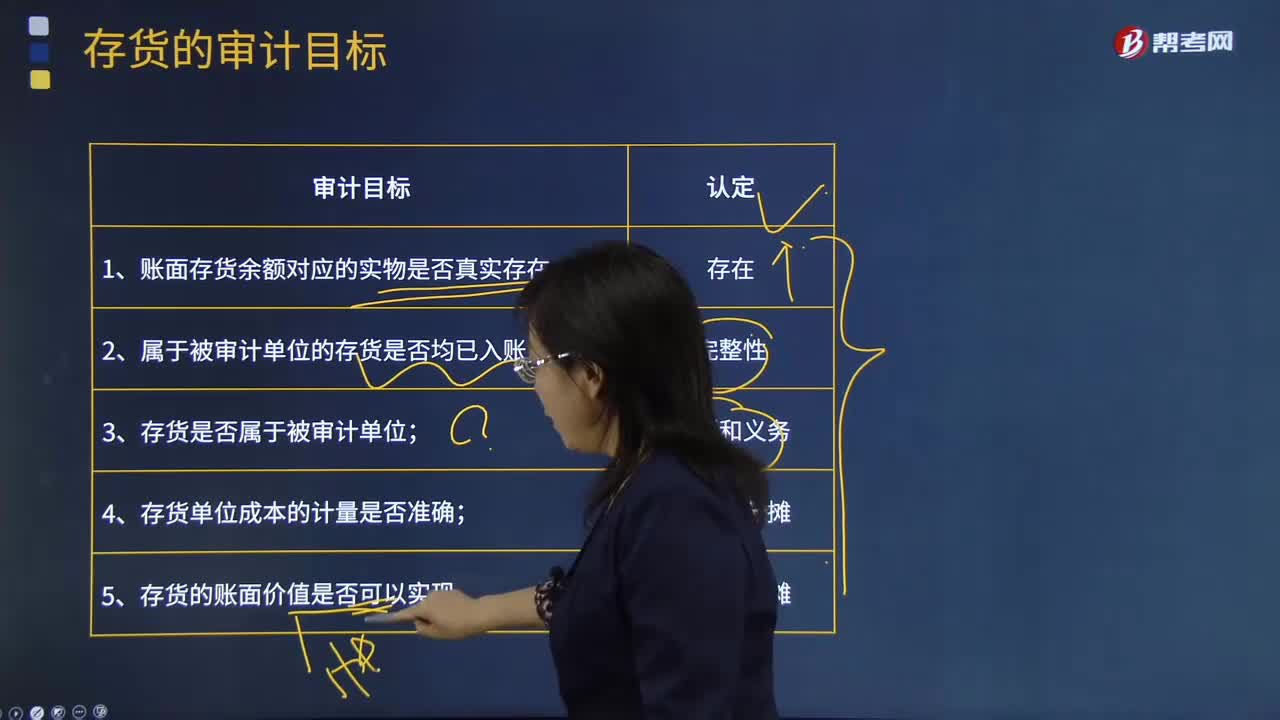

存貨的審計目標是什么?:存貨是指企業(yè)在日常活動中持有以備出售的產成品或商品、處在生產過程中的在產品、在生產過程或提供勞務過程中耗用的材料或物料等,B注冊會計師在審計工作底稿中記錄了所了解的有關銷售與收款循環(huán)、存貨與倉儲循環(huán)的控制,(1)銷售部門在批準經銷商的訂貨單后編制發(fā)貨通知單交倉庫和會計部門。會計部門根據(jù)發(fā)貨通知單和出庫單在系統(tǒng)中手工錄入相關信息并開具銷售發(fā)票。

01:11

01:11

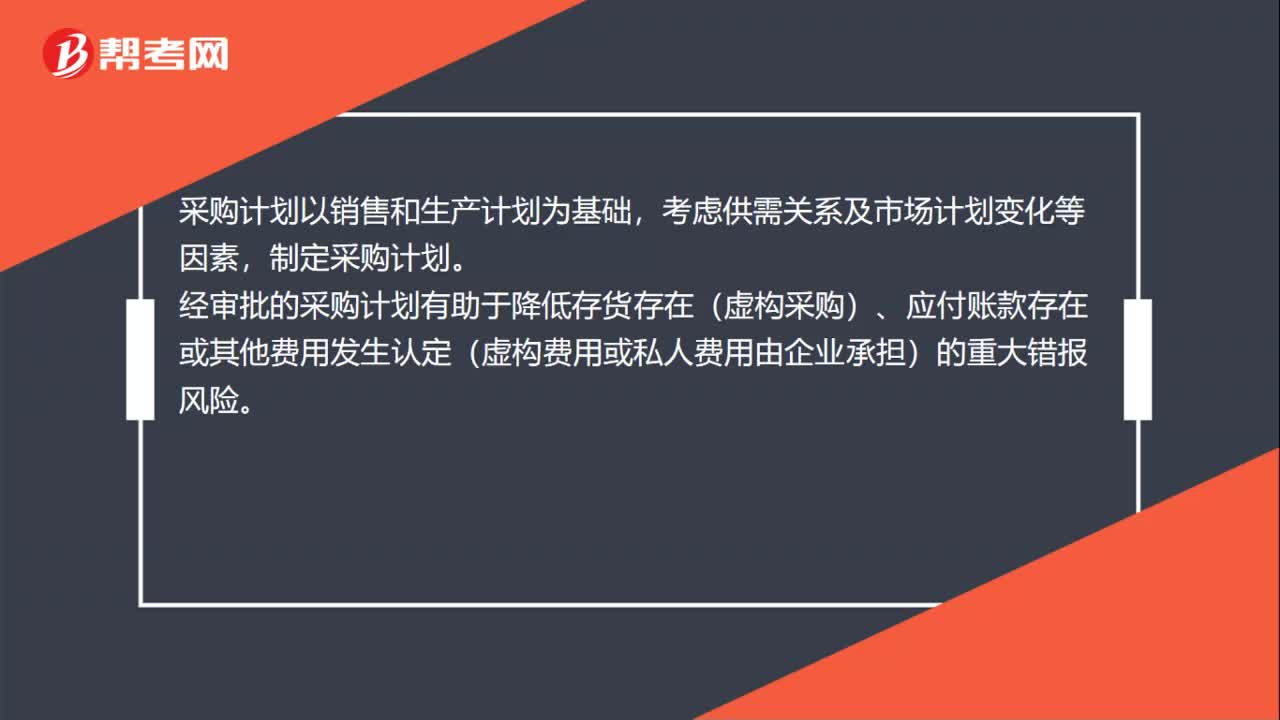

制定采購計劃的目標和相關認定是什么?:制定采購計劃的目標和相關認定:生產、倉庫等部門定期編制采購計劃。經部門負責人等適當?shù)墓芾砣藛T審批后提交采購部門,具體安排商品及服務采購。采購計劃以銷售和生產計劃為基礎,經審批的采購計劃有助于降低存貨存在(虛構采購)、應付賬款存在或其他費用發(fā)生認定(虛構費用或私人費用由企業(yè)承擔)的重大錯報風險。制定采購計劃:供應商認證及信息維護。

00:28

00:28

存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質和存放地點等因素造成的。二、不可預見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

06:17

06:17

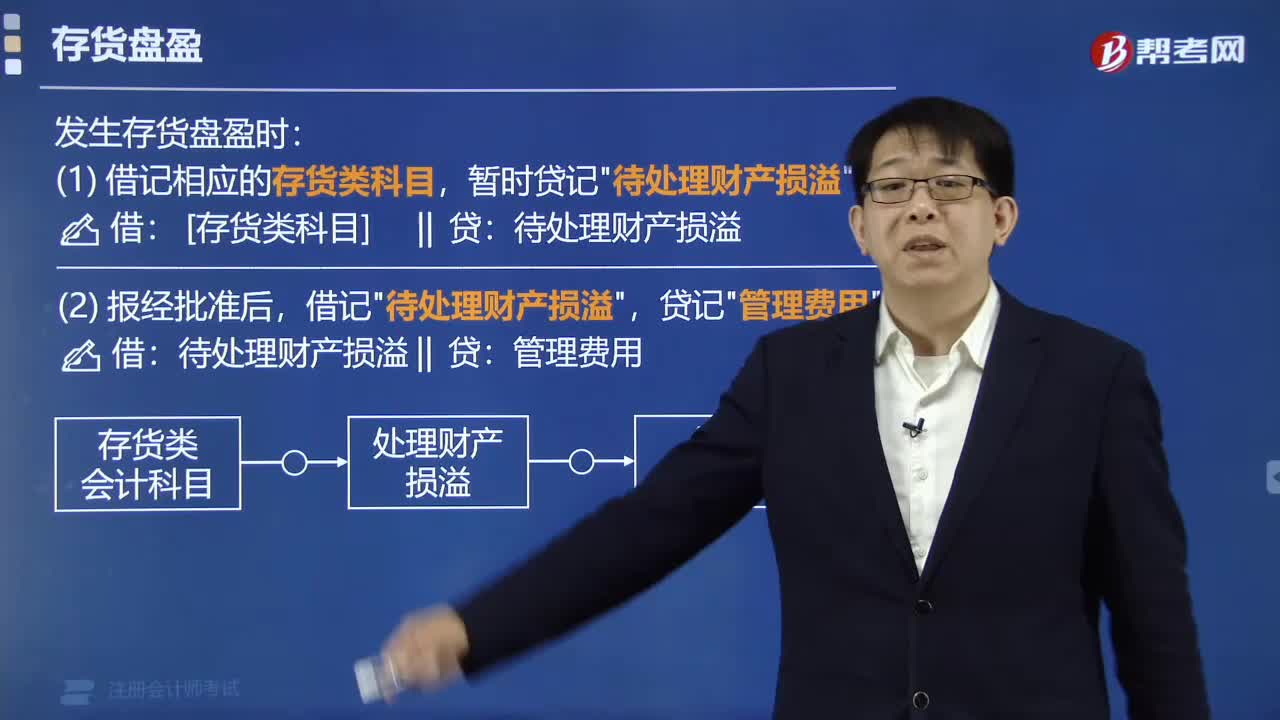

存貨清查的會計科目是什么?:存貨清查的會計科目是什么?存貨清查是檢查存貨的儲存保管情況,確定存貨賬實是否相符,落實存貨保管責任的主要手段。【提示】資產類:【注意】與資產記錄相反。借方登記的是:1.發(fā)生的待處理財產物資盤虧和盤損數(shù);2.結轉已批準處理的財產物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財產資盤盈數(shù);2.轉銷已批準處理財產物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財產損溢”

01:12

01:12

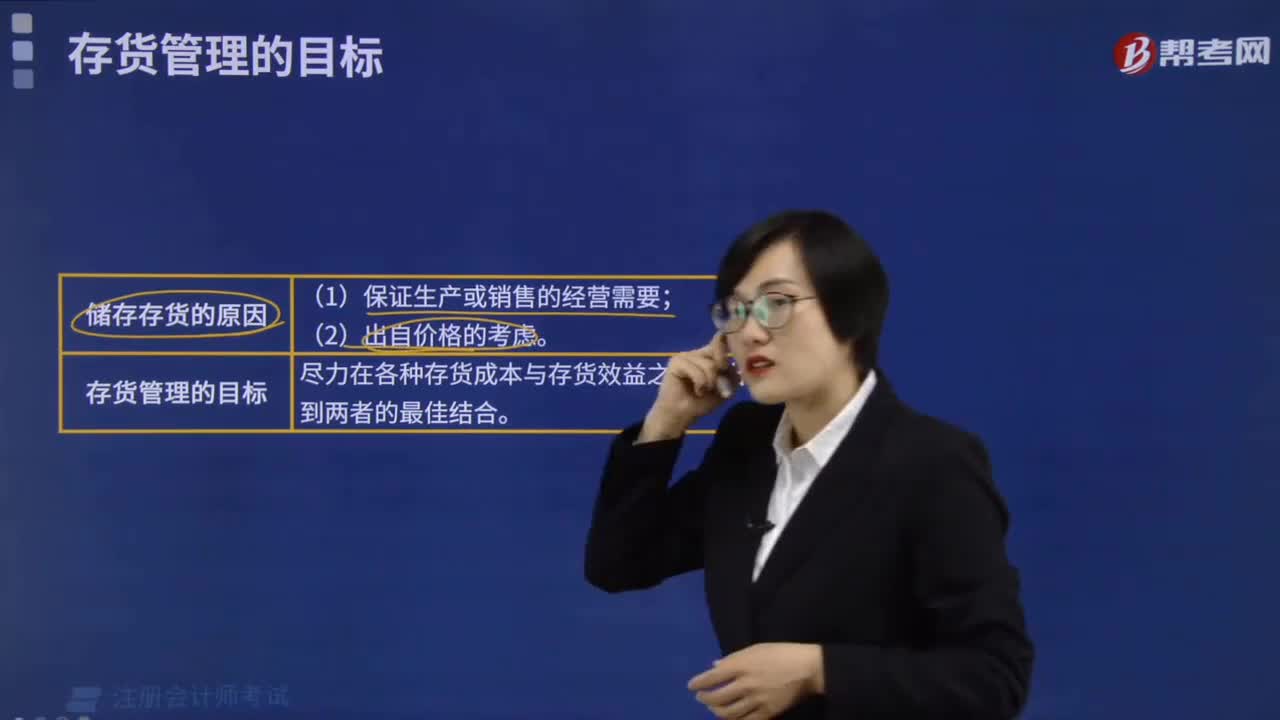

存貨管理的目標是什么?:存貨管理是將廠商的存貨政策和價值鏈的存貨政策進行作業(yè)化的綜合過程。反應方法或稱拉式存貨方法,通過配送渠道來拉動產品的配送。另一種管理理念是計劃方法,主動排定產品在渠道內的運輸和分配。形成對產品和市場環(huán)境作出反應的存貨管理理念。一項綜合的存貨管理戰(zhàn)略將詳細說明各種政策,并用于確定何處安排存貨、何時啟動補給裝運和分配多少存貨等過程。存貨決策包括決定訂貨時間與訂購數(shù)量。

00:42

00:42

為什么以前年度全額記提存貨跌價準備的存貨要盤點?:為什么以前年度全額記提存貨跌價準備的存貨要盤點?以前年度盤點的證據(jù)只能說明在當時盤點的那個時間點這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點是存貨計提了全額減值,賬面價值是0,而本年市場銷路好了,是不是得把存貨計提的跌價準備轉回?如果聽了被審計單位的一面之詞,不檢查這批存貨,那不就形成檢查風險了。

00:43

00:43

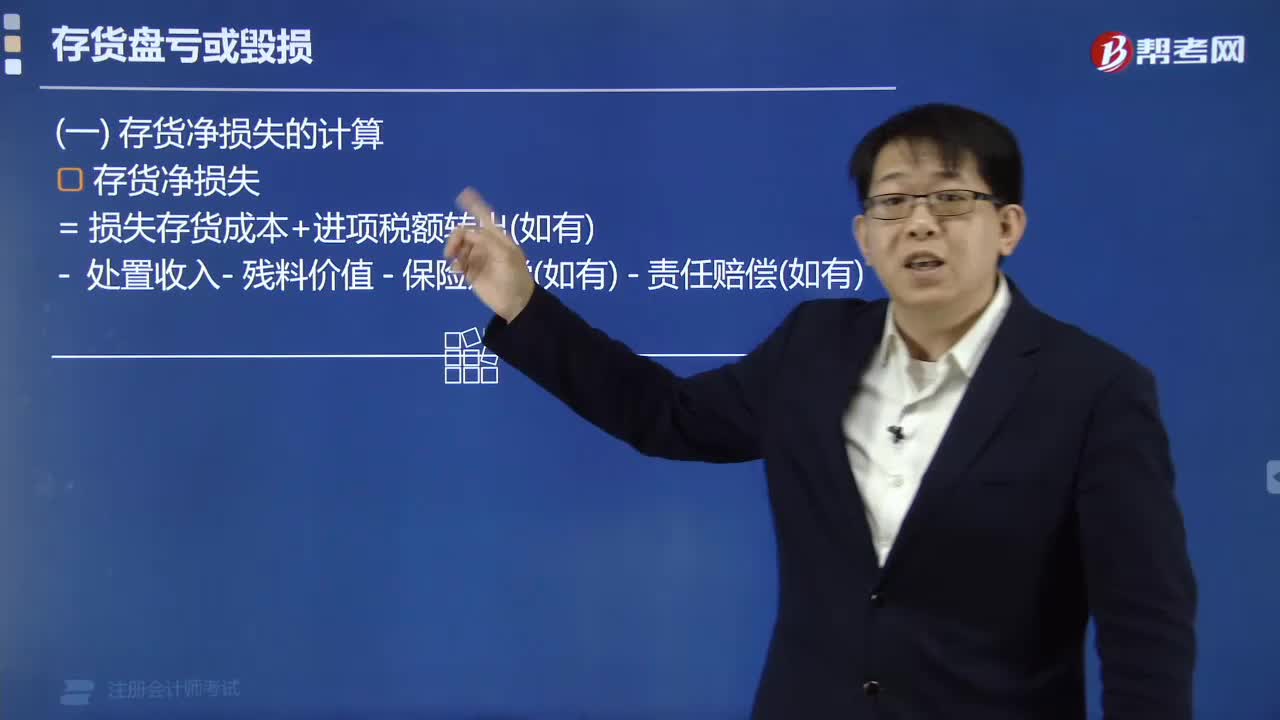

存貨和固定資產盤盈和盤虧如何處理?:存貨和固定資產盤盈和盤虧如何處理?與存貨有關的盤盈和盤虧,都要先通過待處理財產損溢來核算,只有在查明真相后,才能對應的計入管理費用或營業(yè)外支出。而固定資產的盤虧是通過待處理財產損溢核算,在查明原因之后計入當期損益,而盤盈是視同前期差錯處理,要通過以前年度損益調整科目來進行核算。

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日

幫考網校

2022年06月22日