下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:26

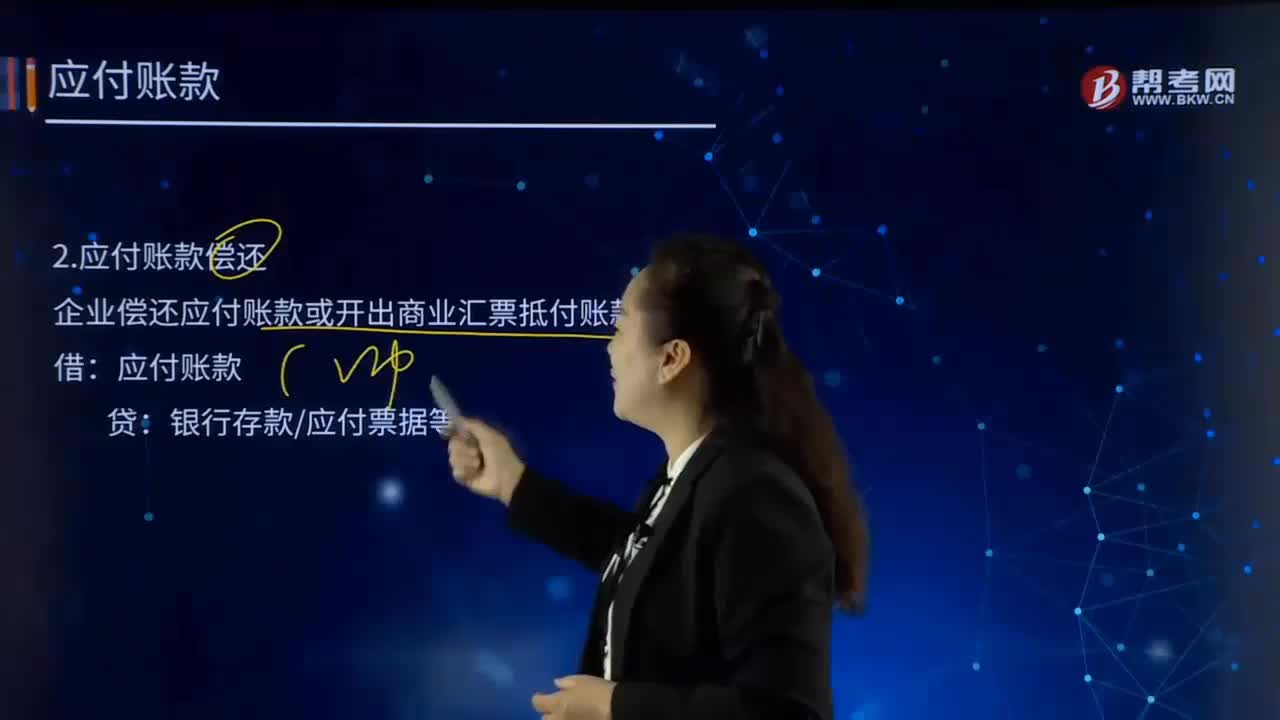

02:26怎樣發(fā)生與償還應付賬款?:再根據(jù)發(fā)票賬單登記入賬。2.應付賬款償還。企業(yè)償還應付賬款或開出商業(yè)匯票抵付賬款時。應付賬款。【解析1】企業(yè)購入材料、商品或接受勞務等所產(chǎn)生的應付賬款涉及商業(yè)折扣的,應當按照扣除商業(yè)折扣后的金額登記應付賬款,【解析2】應付賬款附有現(xiàn)金折扣條件,應按照扣除現(xiàn)金折扣前的應付賬款總額入賬。應在償付應付賬款時沖減財務費用。將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需考慮增值稅):

00:37

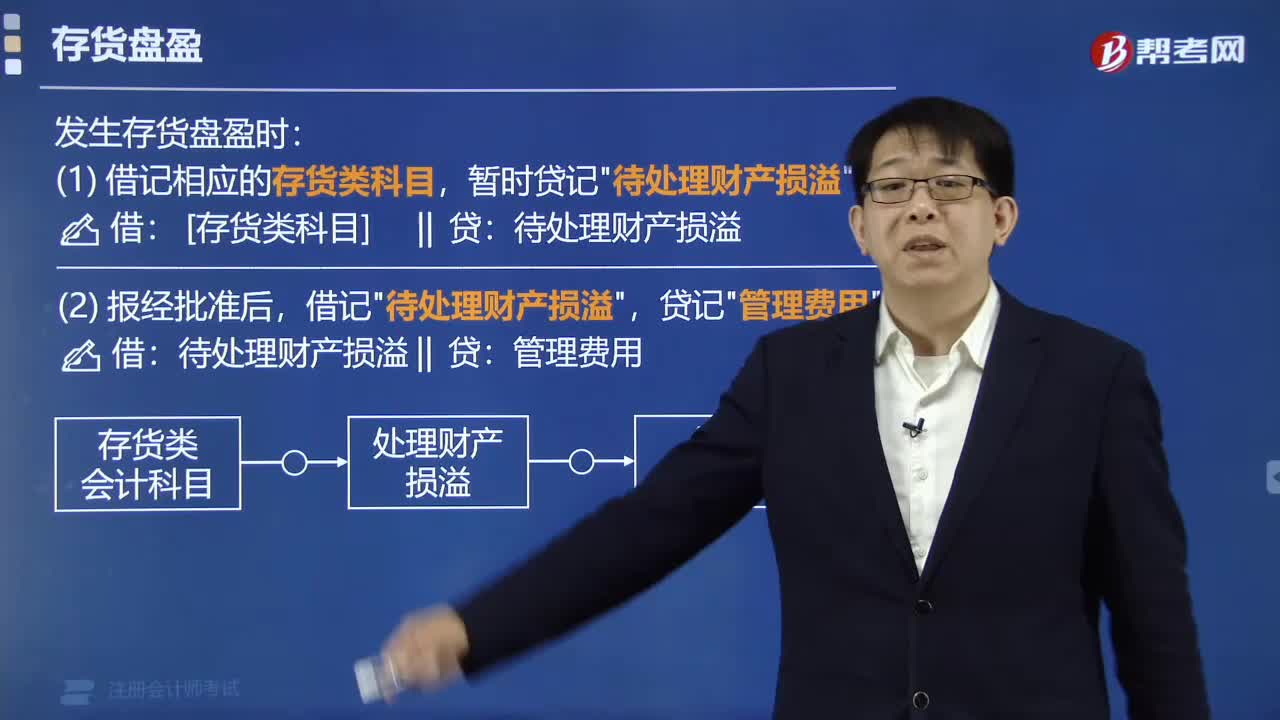

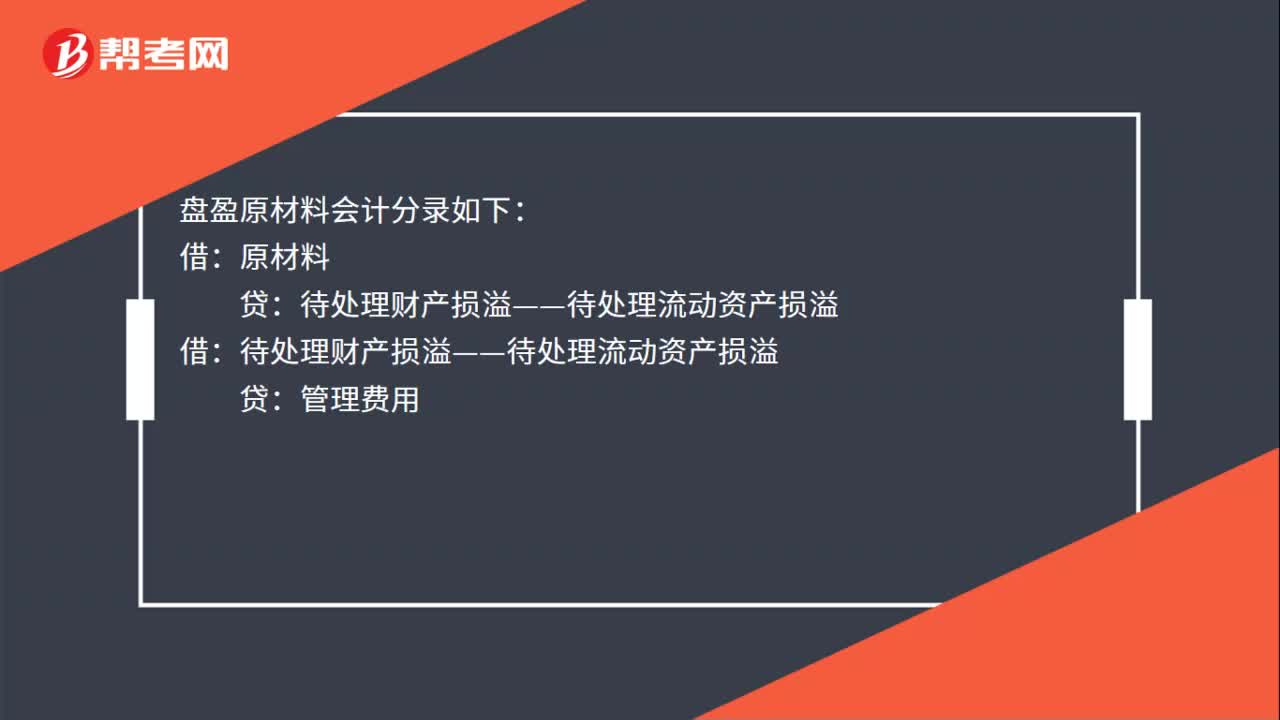

00:37盤盈原材料會計分錄是什么?:盤盈原材料會計分錄如下:原材料:貸:待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢:借,待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢,貸,管理費用,通常是由企業(yè)日常收發(fā)計量或計算上的差錯所造成的其盤盈的原材料按規(guī)定手續(xù)報經(jīng)批準后可沖減管理費用

00:28

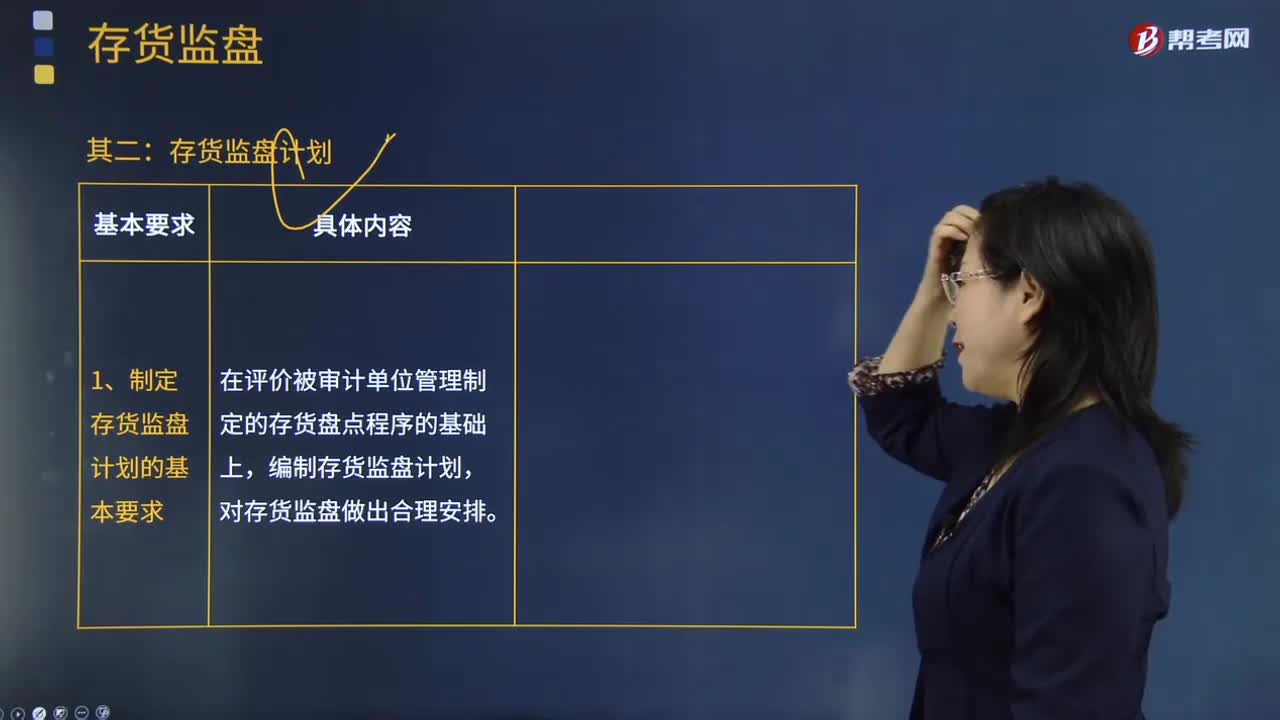

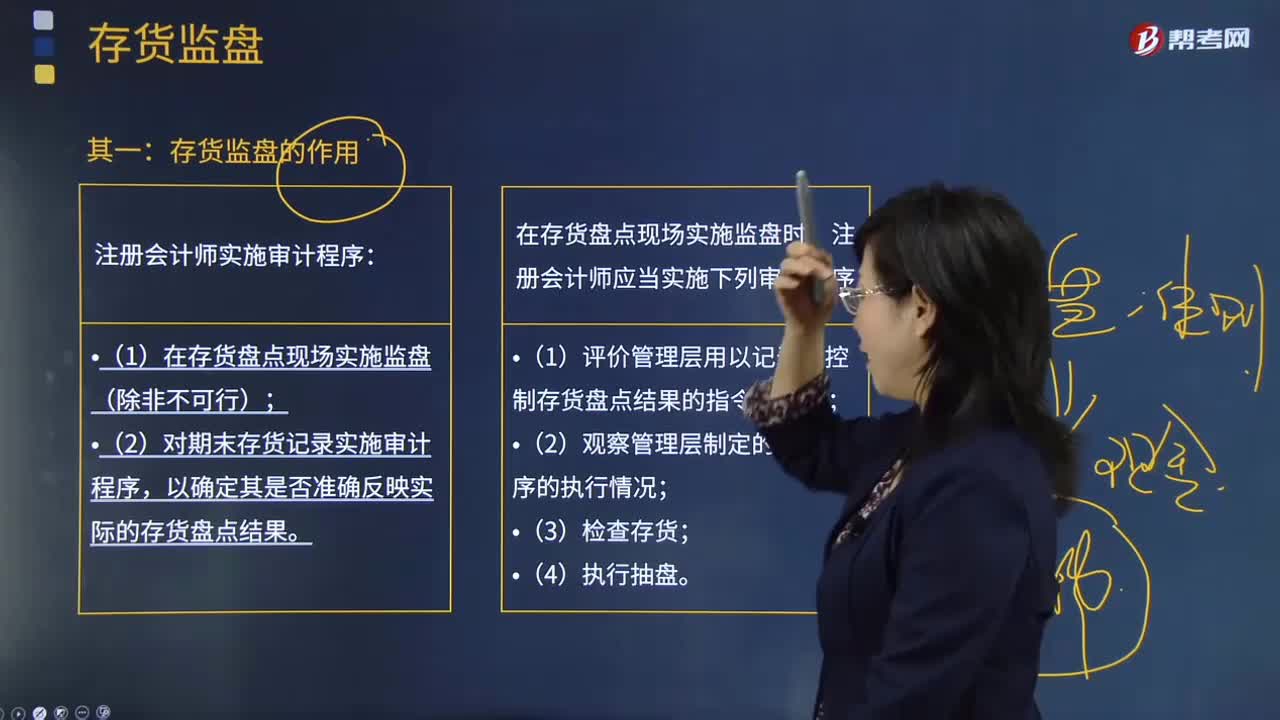

00:28存貨監(jiān)盤的特殊情況有哪些?:存貨監(jiān)盤的特殊情況有兩種,一是存貨監(jiān)盤不可行,二是因不可預見的情況。一、存貨監(jiān)盤不可行是由于存貨的性質(zhì)和存放地點等因素造成的。二、不可預見的情況是由于無法親臨現(xiàn)場或者氣候因素,惡劣的天氣無法監(jiān)盤。

00:19

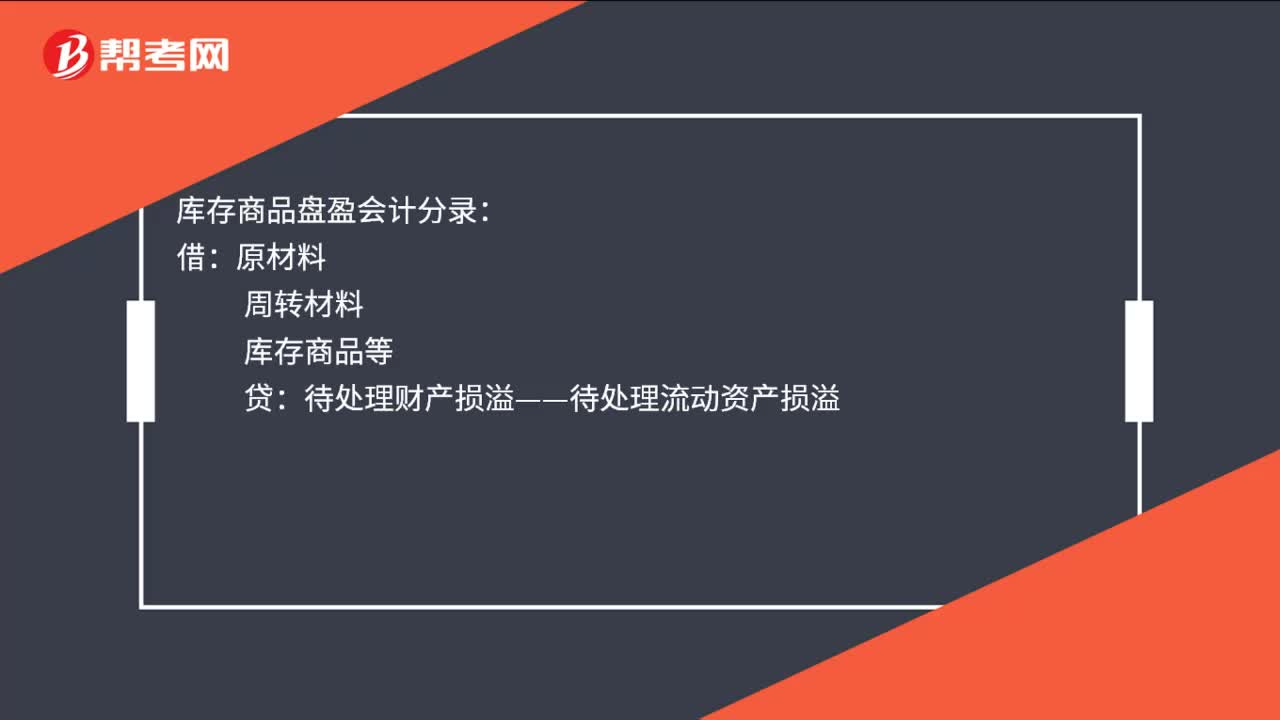

00:19庫存商品盤盈會計分錄是什么?:庫存商品盤盈會計分錄:借:原材料:周轉(zhuǎn)材料庫存商品等貸待處理財產(chǎn)損溢——待處理流動資產(chǎn)損溢

00:21

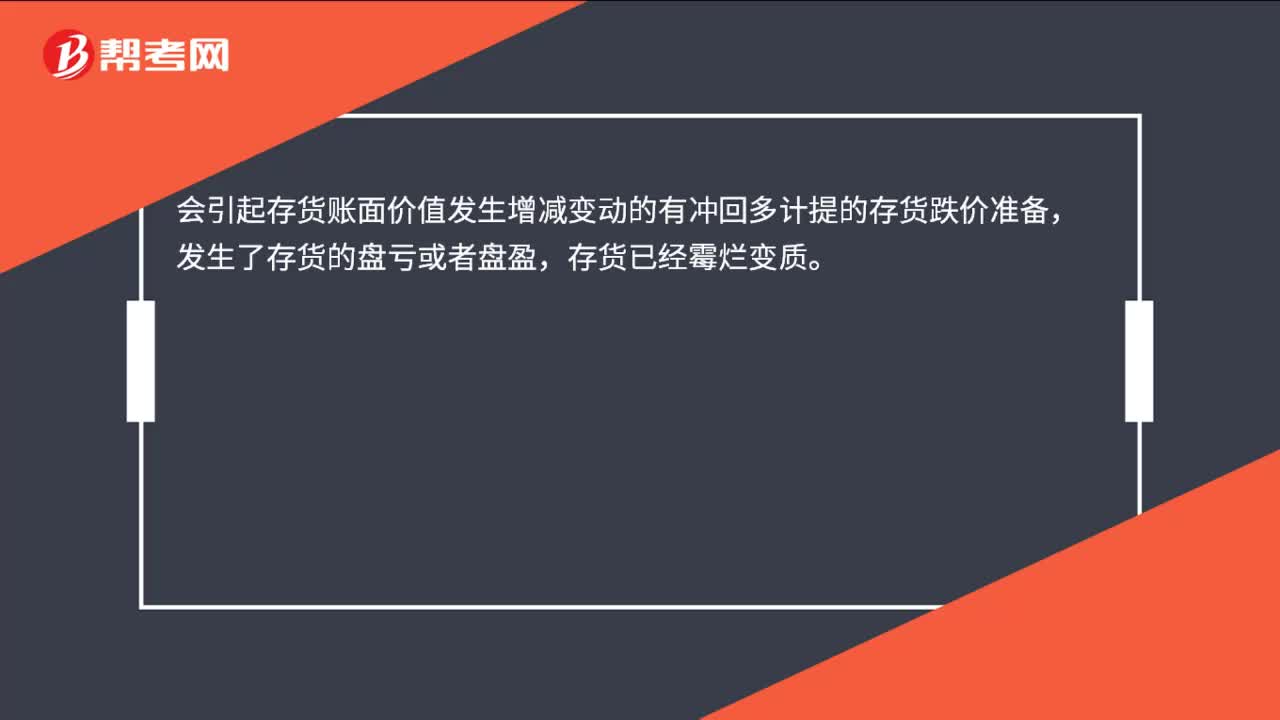

00:21會引起存貨賬面價值發(fā)生增減變動的有哪些?:會引起存貨賬面價值發(fā)生增減變動的有哪些?會引起存貨賬面價值發(fā)生增減變動的有沖回多計提的存貨跌價準備,發(fā)生了存貨的盤虧或者盤盈,存貨已經(jīng)霉爛變質(zhì)。

00:26

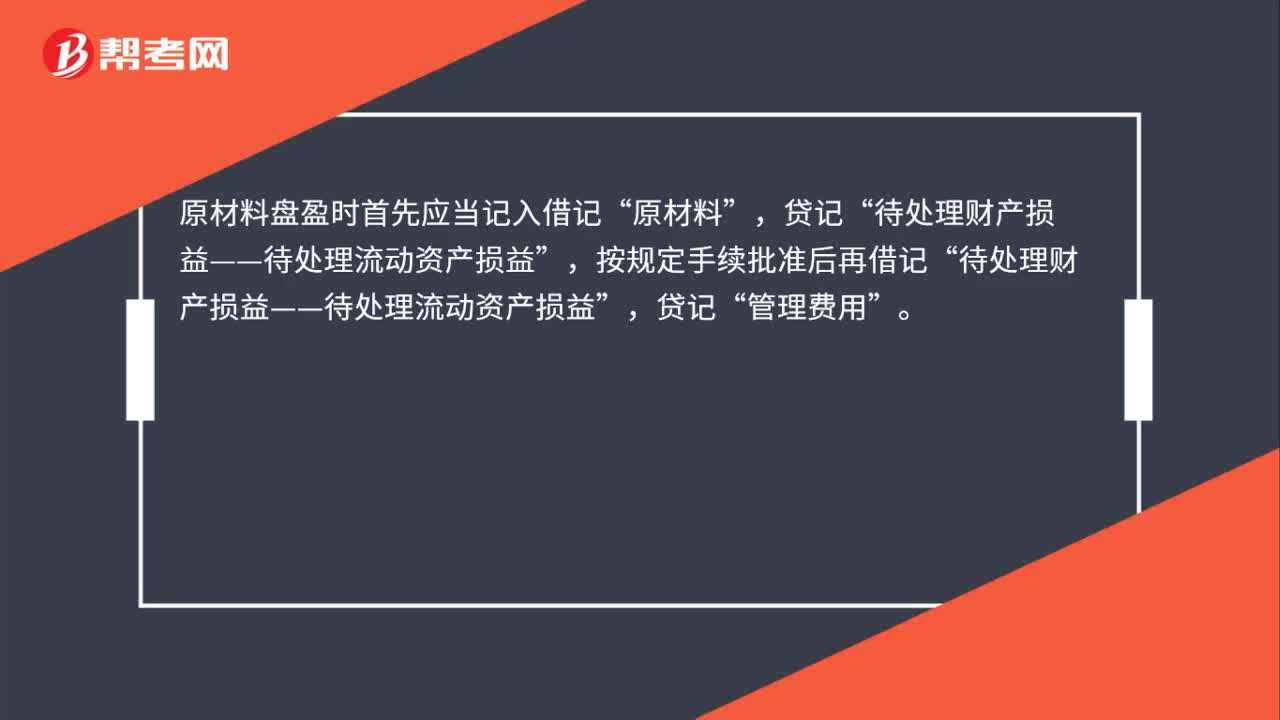

00:26原材料盤盈怎么處理?:原材料盤盈怎么處理?原材料盤盈時首先應當記入借記“原材料”貸記,按規(guī)定手續(xù)批準后再借記”待處理財產(chǎn)損益——待處理流動資產(chǎn)損益,貸記“管理費用”

00:22

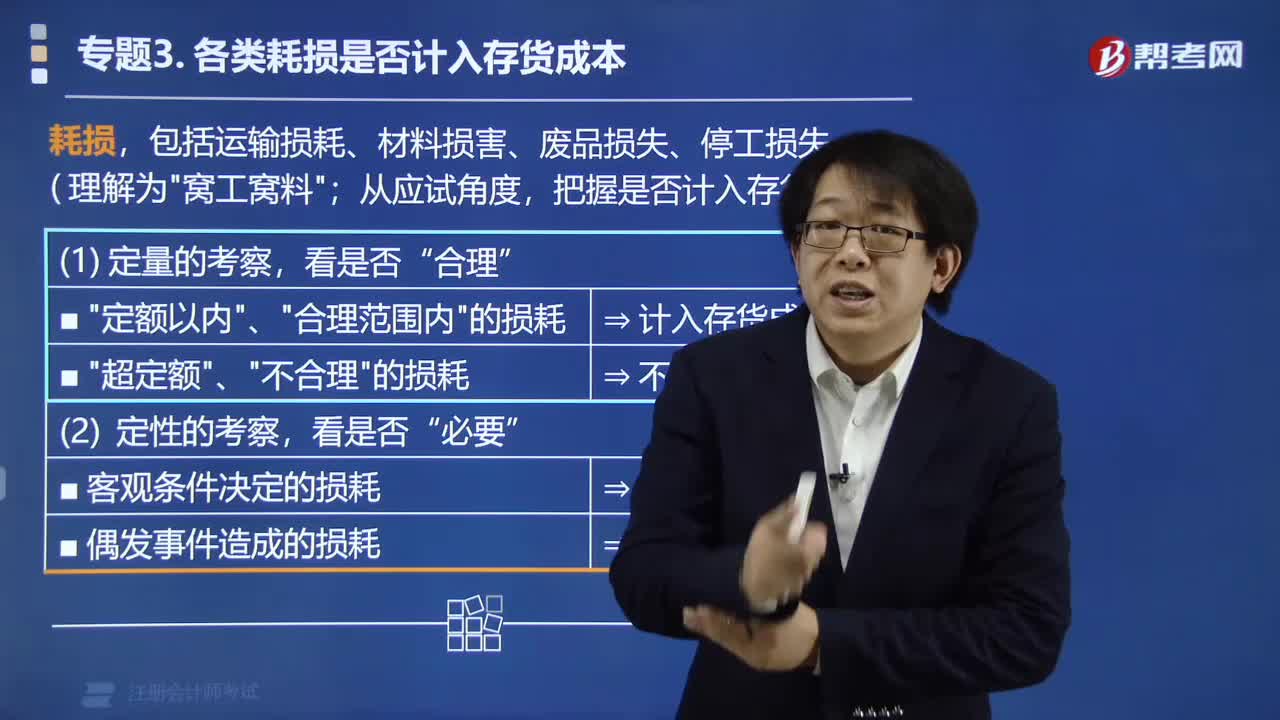

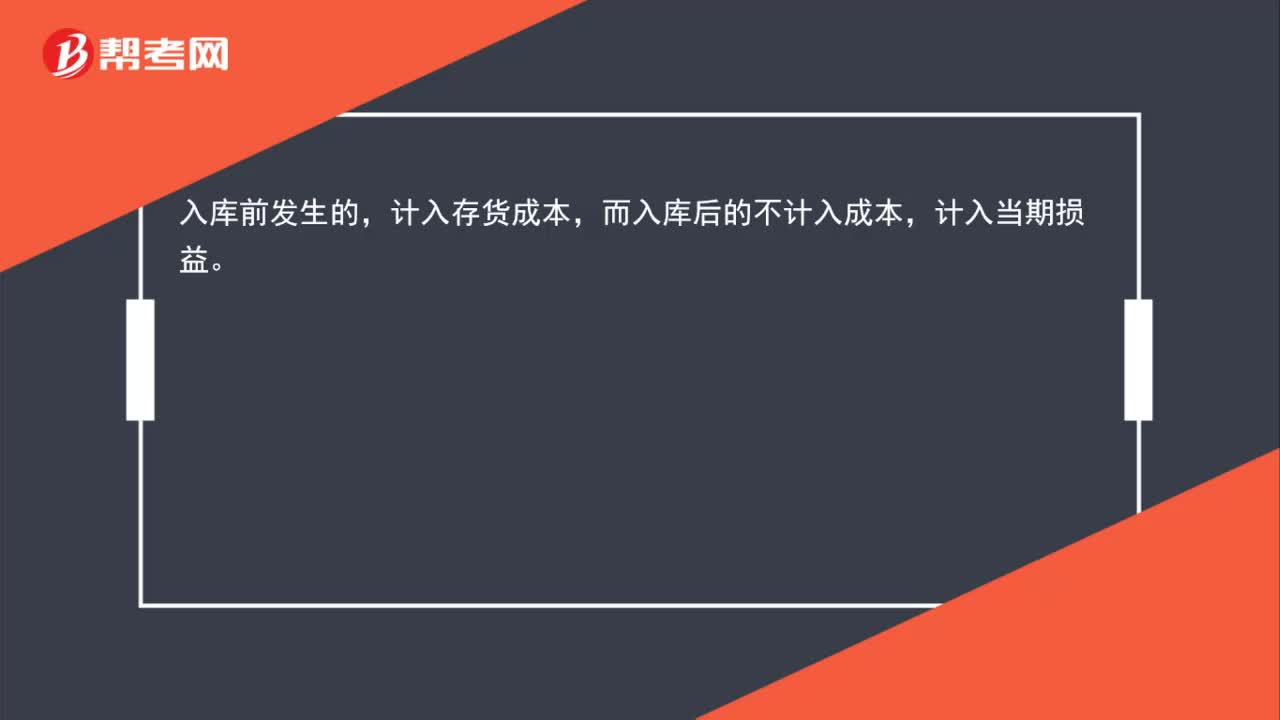

00:22入庫前發(fā)生挑選整理費用是否計入存貨成本?:入庫前發(fā)生挑選整理費用是否計入存貨成本?入庫前發(fā)生的,計入存貨成本,而入庫后的不計入成本,計入當期損益。

00:42

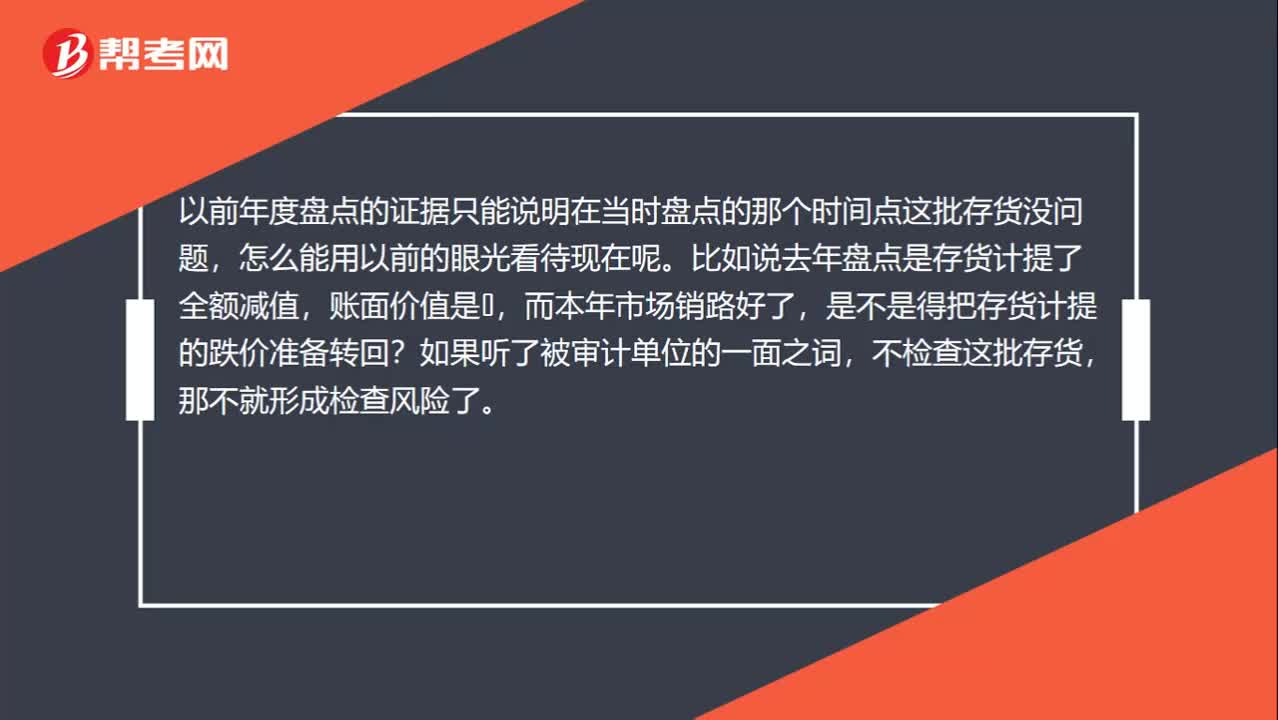

00:42為什么以前年度全額記提存貨跌價準備的存貨要盤點?:為什么以前年度全額記提存貨跌價準備的存貨要盤點?以前年度盤點的證據(jù)只能說明在當時盤點的那個時間點這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點是存貨計提了全額減值,賬面價值是0,而本年市場銷路好了,是不是得把存貨計提的跌價準備轉(zhuǎn)回?如果聽了被審計單位的一面之詞,不檢查這批存貨,那不就形成檢查風險了。

00:21

00:21存貨應該在借方還是貸方?:存貨應該在借方還是貸方?資產(chǎn)類都是增加都是借方,減少都是貸方。

01:58

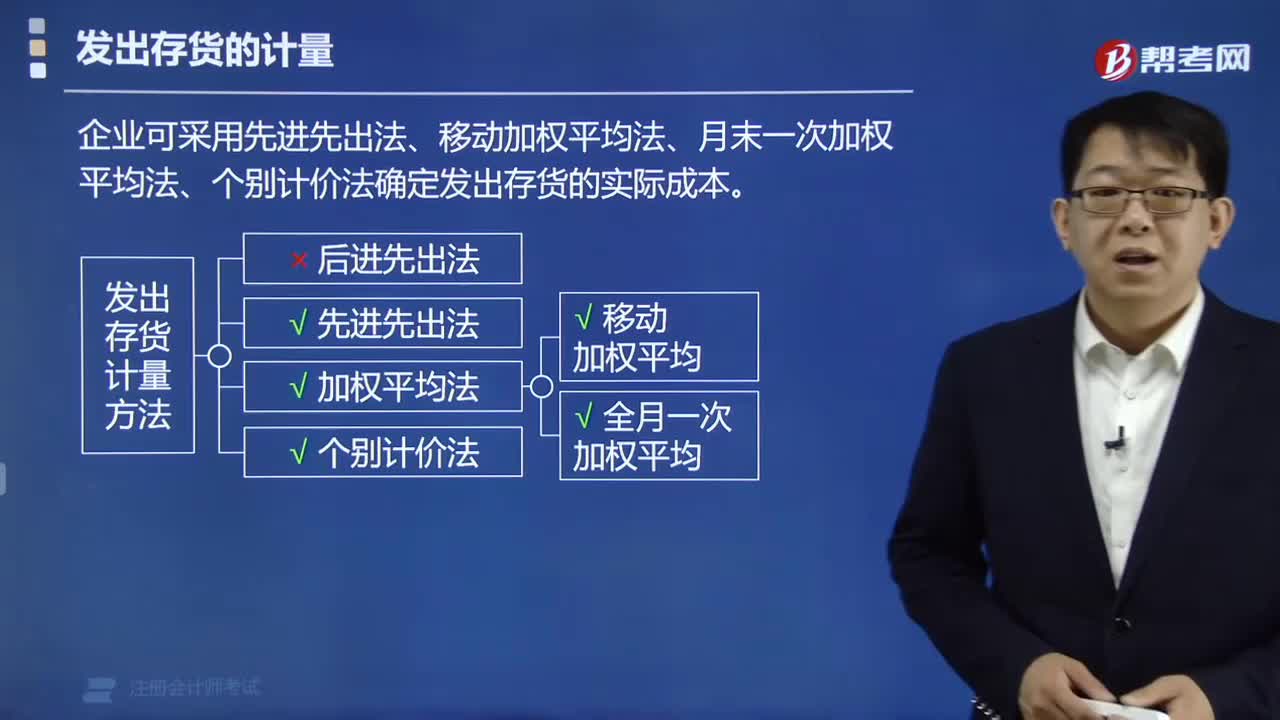

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

02:56

02:56固定資產(chǎn)盤盈的會計處理是怎樣的?:固定資產(chǎn)盤盈指固定資產(chǎn)在盤點清查過程中發(fā)現(xiàn)未曾入賬或超過賬面數(shù)量的固定資 產(chǎn)。并調(diào)整賬面記錄。一般按重置完全價值以及估計的折舊額,記入固定資產(chǎn)賬戶和折舊賬戶,先記入"待處理財產(chǎn)"賬戶,再從"待處理財產(chǎn)盤盈"賬戶結轉(zhuǎn)"固定基金"賬戶,固定資產(chǎn)盤盈的會計處理:盤盈的固定資產(chǎn),固定資產(chǎn)(重置成本):以前年度損益調(diào)整。固定資產(chǎn)盤盈應作為前期差錯記入"以前年度損益調(diào)整"科目。

00:43

00:43存貨和固定資產(chǎn)盤盈和盤虧如何處理?:存貨和固定資產(chǎn)盤盈和盤虧如何處理?與存貨有關的盤盈和盤虧,都要先通過待處理財產(chǎn)損溢來核算,只有在查明真相后,才能對應的計入管理費用或營業(yè)外支出。而固定資產(chǎn)的盤虧是通過待處理財產(chǎn)損溢核算,在查明原因之后計入當期損益,而盤盈是視同前期差錯處理,要通過以前年度損益調(diào)整科目來進行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日