下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:12

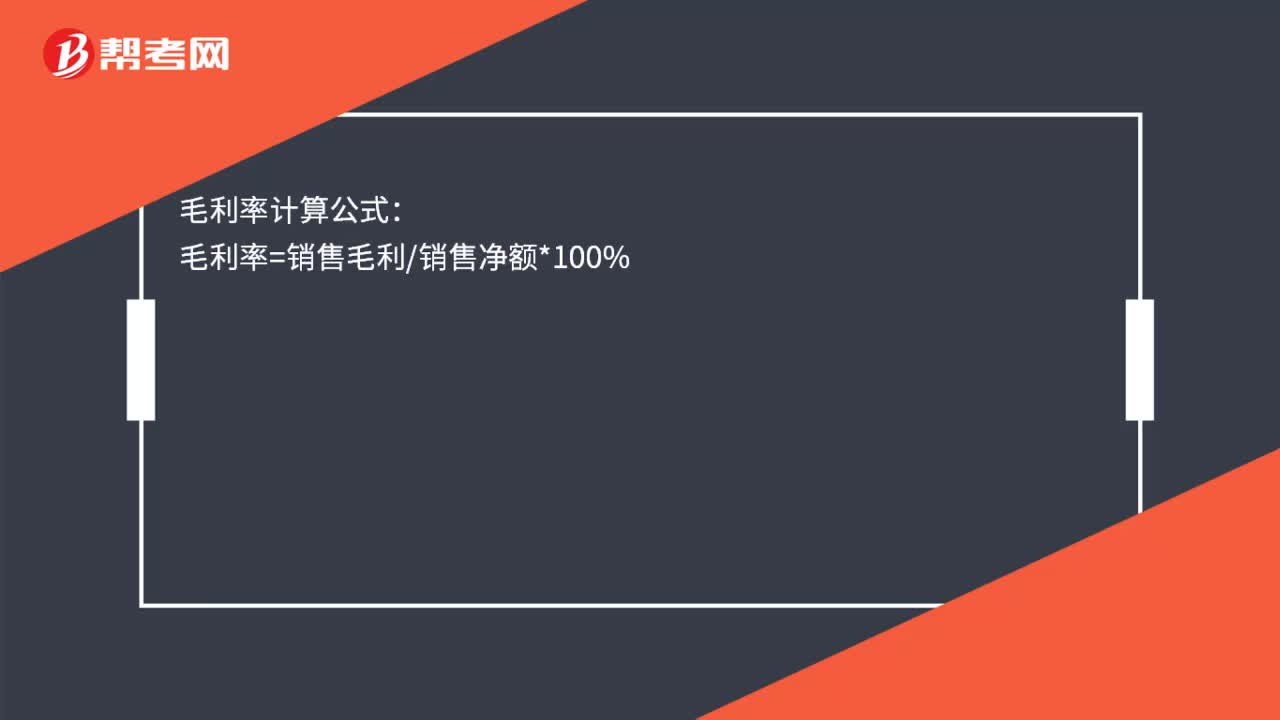

00:12毛利率如何計算?:毛利率如何計算?毛利率計算公式:毛利率=銷售毛利銷售凈額*100%

00:29

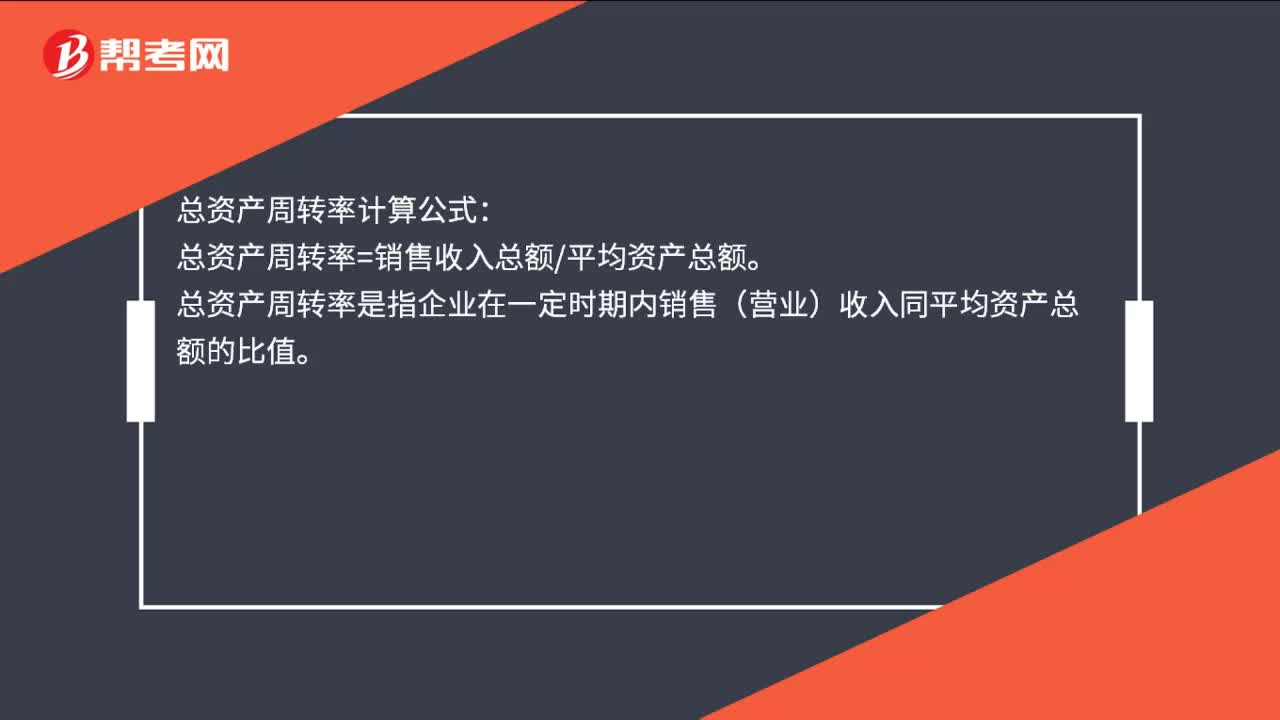

00:29總資產(chǎn)周轉(zhuǎn)率如何計算?:總資產(chǎn)周轉(zhuǎn)率如何計算?總資產(chǎn)周轉(zhuǎn)率計算公式:總資產(chǎn)周轉(zhuǎn)率=銷售收入總額平均資產(chǎn)總額。總資產(chǎn)周轉(zhuǎn)率是指企業(yè)在一定時期內(nèi)銷售(營業(yè))收入同平均資產(chǎn)總額的比值。

03:54

03:54煙葉稅稅率、應納稅額應該如何計算?:納稅義務(wù)發(fā)生時間為納稅人收購煙葉的當天(指納稅人向煙葉銷售者付訖收購煙葉款項或者開具收購煙葉憑證的當天),【例題·單選題】某煙草公司2018年8月8日支付煙葉收購價款88萬元,D.納稅人應當自納稅義務(wù)發(fā)生月終了之日起15日內(nèi)申報并繳納稅款,A.煙草公司8月收購煙葉應繳納煙葉稅19.6萬元C.煙草公司收購煙葉的納稅義務(wù)發(fā)生時間是8月8日D.煙草公司應向公司所在地主管稅務(wù)機關(guān)甲報繳納煙葉稅

16:21

16:21變動成本差異應該如何計算?:成本差異=實際成本-標準成本:直接人工效率差異=(實際工時-標準工時)×標準工資率=(Q實際-Q標準)×P標準,變動制造費用效率差異=(實際工時-標準工時)×變動制造費用標準分配率=(Q實際-Q標準)×P標準,變動制造費用耗費差異=實際工時×(變動制造費用實際分配率-變動制造費用標準分配率)=Q實際×(P實際-P標準),根據(jù)上述公式計算直接材料數(shù)量差異和價格差異。

00:17

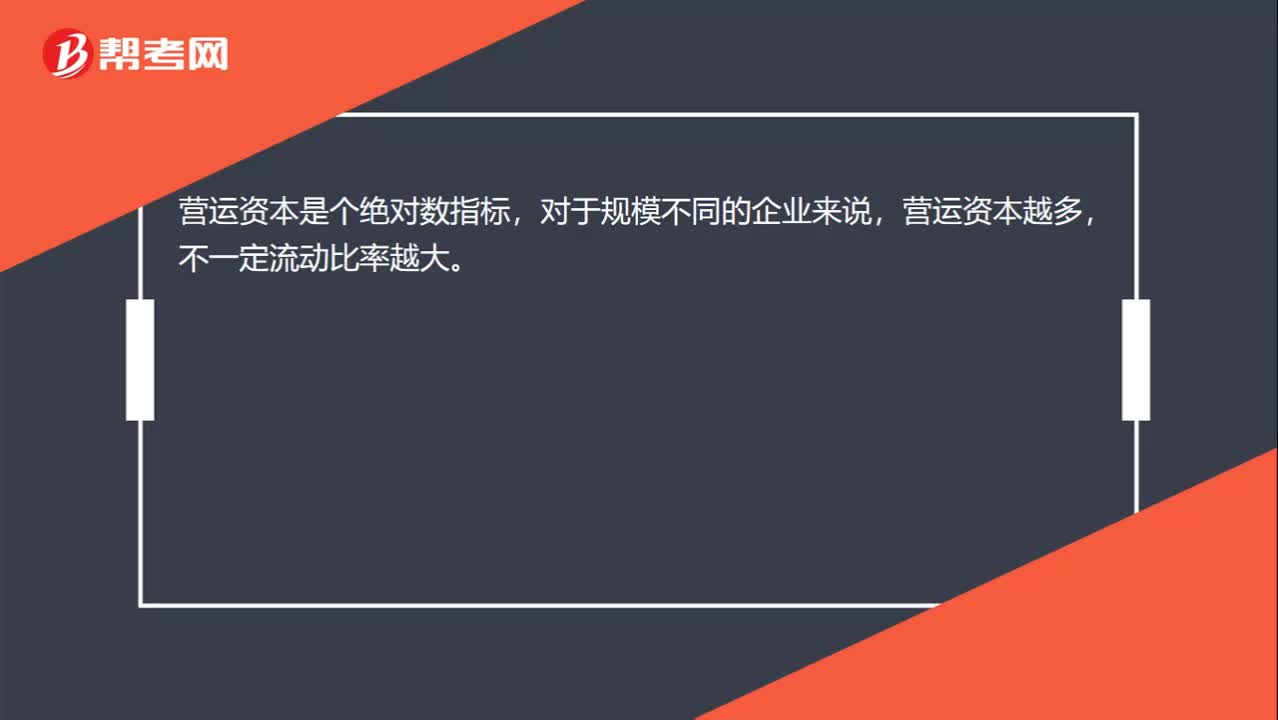

00:17營運資本越多的企業(yè),流動比率越大?:營運資本越多的企業(yè),流動比率越大?營運資本是個絕對數(shù)指標,對于規(guī)模不同的企業(yè)來說,營運資本越多,不一定流動比率越大。

01:32

01:32租賃分析的折現(xiàn)率如何計算?:租賃分析的折現(xiàn)率如何計算?財務(wù)管理主要從融資角度研究租賃,把租賃視為一種融資方式,租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。即采用有擔保債券的稅后利率作為折現(xiàn)率,折現(xiàn)率應采用類似債務(wù)的利率。折舊抵稅的折現(xiàn)率:折舊抵稅額的風險比租金大一些,期末資產(chǎn)余值的折現(xiàn)率:持有資產(chǎn)的經(jīng)營風險大于借款的風險,因此期末資產(chǎn)余值的折現(xiàn)率亞比借款利率高。

02:35

02:35基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?:基本現(xiàn)金流量的初始現(xiàn)金流量如何計算?均假設(shè)現(xiàn)金在每個“初始現(xiàn)金流量的計算:①-長期資產(chǎn)投資(包括固定資產(chǎn)、無形資產(chǎn)等)。②-墊支的營運資本,墊支的營運資本是增量概念。期初墊支的營運資本:項目結(jié)束時按累計投入金額收回:(1)長期資產(chǎn)投資流出:固定資產(chǎn)、無形資產(chǎn)的價款、運費、安裝費等購置總流出。(2)營運資本墊支流量:流動資金墊支流出。(3)原有資產(chǎn)變現(xiàn)價值:

10:48

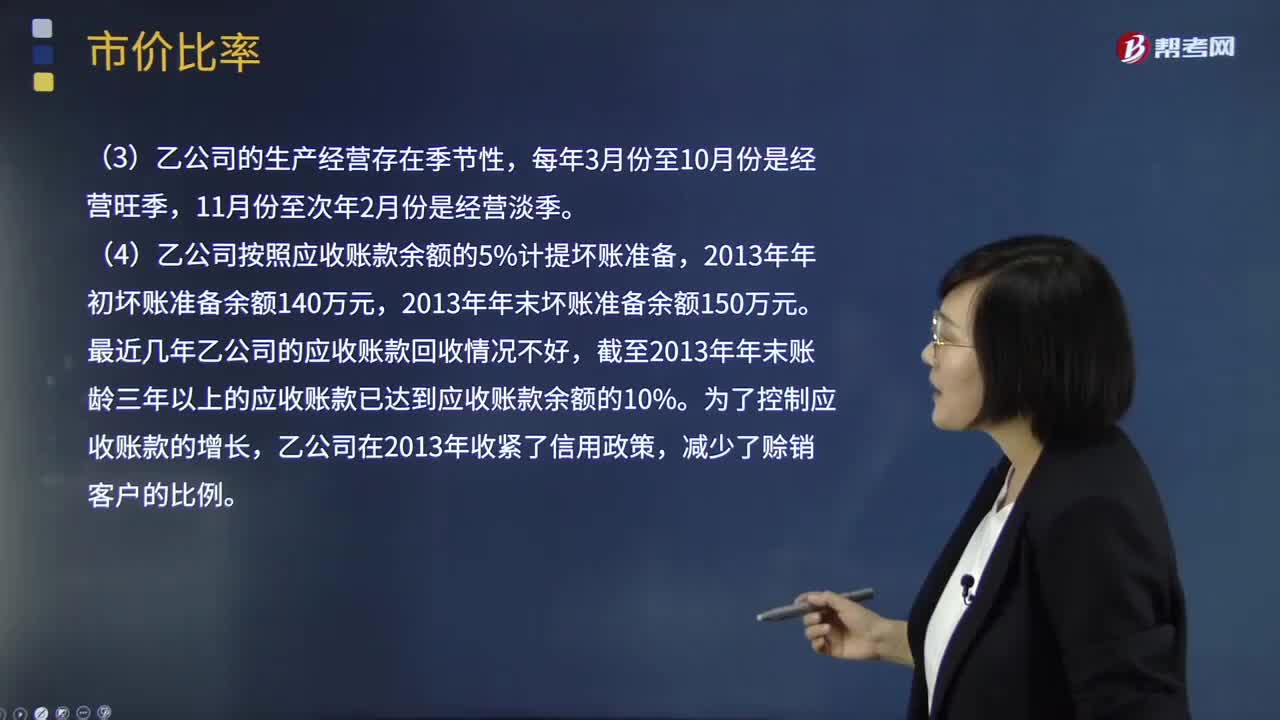

10:48怎樣計算市價比率?:(4)乙公司按照應收賬款余額的5%計提壞賬準備。(3)計算乙公司2013年的應收賬款周轉(zhuǎn)次數(shù)?評價乙公司的應收賬款變現(xiàn)速度時。具體分析這些因素對乙公司應收賬款變現(xiàn)速度的影響。乙公司按照應收賬款余額的5%計提壞賬準備,計算結(jié)果可能不能正確反映乙公司的短期償債能力,(3)應收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入÷應收賬款平均余額。報表上的應收賬款金額不能反映平均水平。計算結(jié)果會高估應收賬款變現(xiàn)速度

03:04

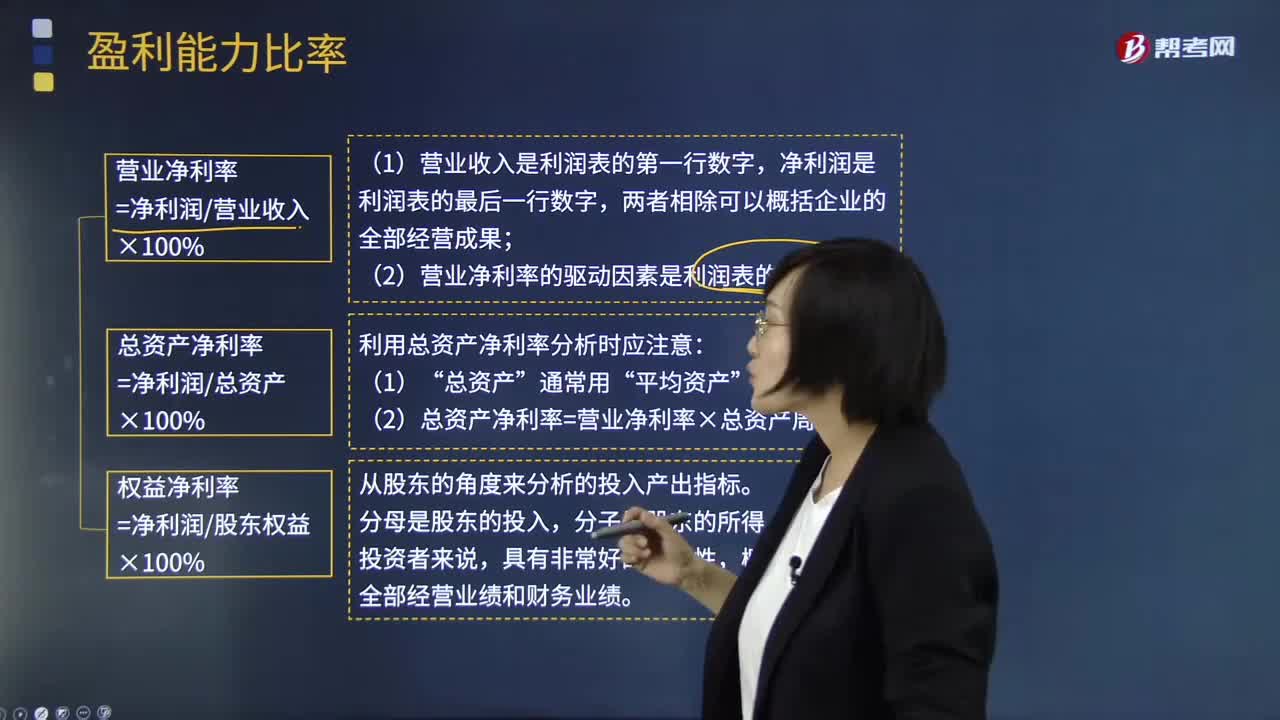

03:04如何理解盈利能力比率?:盈利能力比率是指企業(yè)正常經(jīng)營賺取利潤的能力,反映企業(yè)盈利能力的指標很多,通常使用的主要有銷售凈利率、銷售毛利率、資產(chǎn)凈利率、凈值報酬率。銷售凈利率是指凈利與銷售收入的百分比:表示銷售收入的收益水平:銷售毛利率=[(銷售收入-銷售成本)÷銷售收入]×100%:資產(chǎn)凈利率是企業(yè)凈利與平均資產(chǎn)總額的百分比。資產(chǎn)凈利計算公式為,資產(chǎn)凈利率=(凈利潤÷平均資產(chǎn)總額)×100%。

04:15

04:15什么是現(xiàn)金流量比率?:什么是現(xiàn)金流量比率?經(jīng)營現(xiàn)金流量比率Operating Cash Flow Ratio是指現(xiàn)金流量與其他項目數(shù)據(jù)相比所得的值。現(xiàn)金流量比率=經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量期末流動負債。現(xiàn)金流量比率就是現(xiàn)金流動負債比率。現(xiàn)金流量比率=經(jīng)營活動現(xiàn)金流量凈額流動負債,①該比率中的現(xiàn)金流量采用經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額,它扣除了經(jīng)營活動自身所需的現(xiàn)金流出,②該比率中的流動負債采用期末數(shù)而非平均數(shù);

02:04

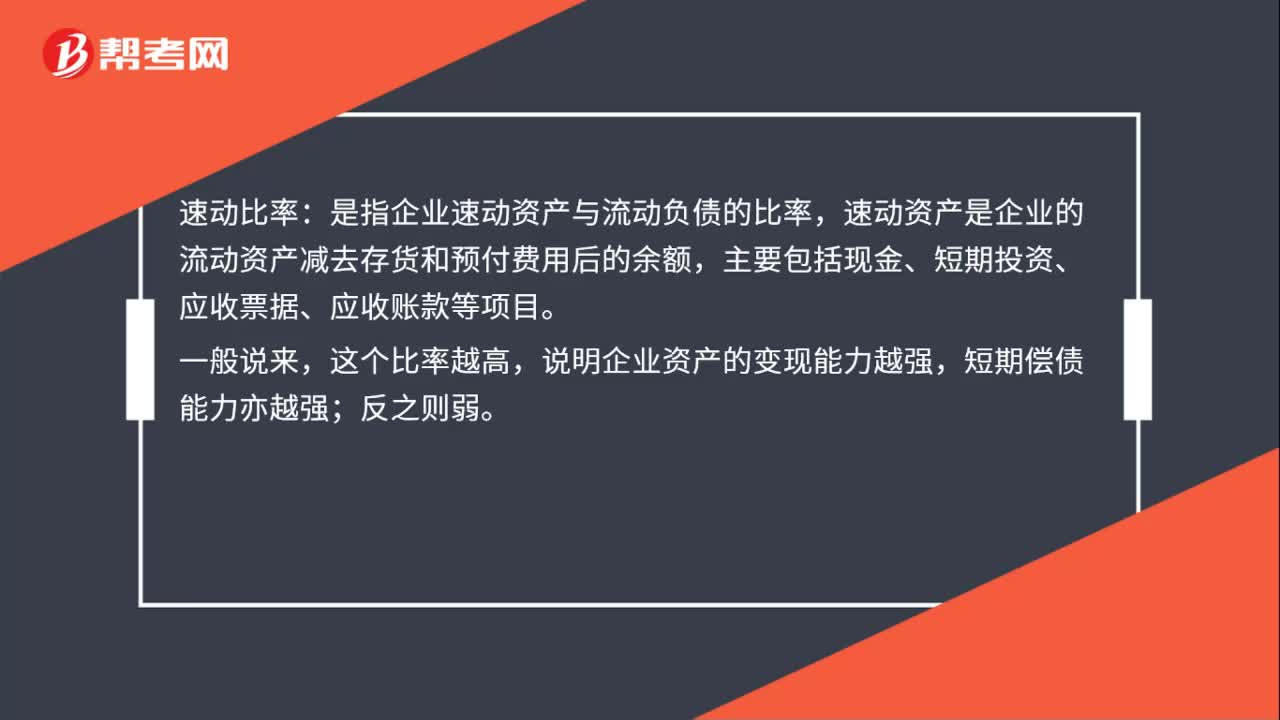

02:04短期償債能力比率中速動比率是指什么?:短期償債能力比率中速動比率是指什么?包括存貨、預付款項、一年內(nèi)到期的非流動資產(chǎn)及其他流動資產(chǎn)等,非速動資產(chǎn)的變現(xiàn)金額和時間具有較大的不確定性:一是存貨的變現(xiàn)速度比應收款項要慢得多:二是一年內(nèi)到期的非流動資產(chǎn)和其他流動資產(chǎn)的金額有偶然性,將可償債資產(chǎn)定義為速動資產(chǎn),計算與短期債務(wù)的存量比率更可信。速動資產(chǎn)與流動負債的比值,速動比率=速動資產(chǎn)流動負債。

02:04

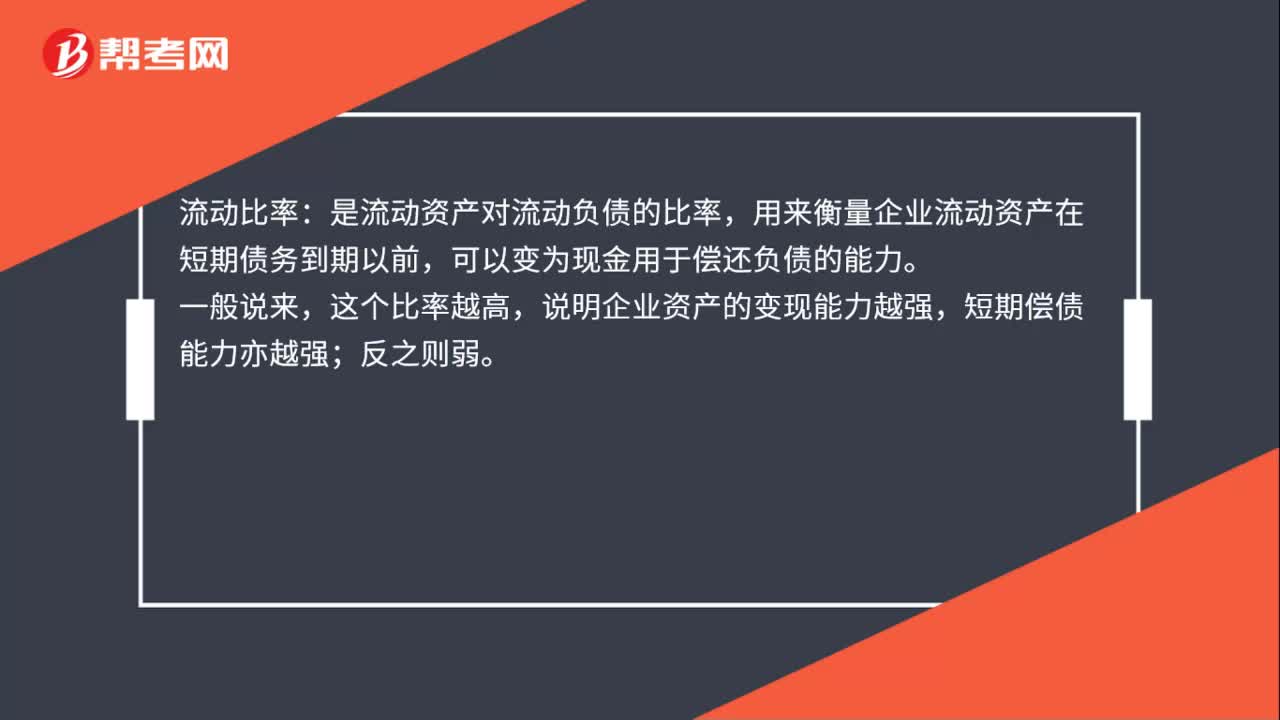

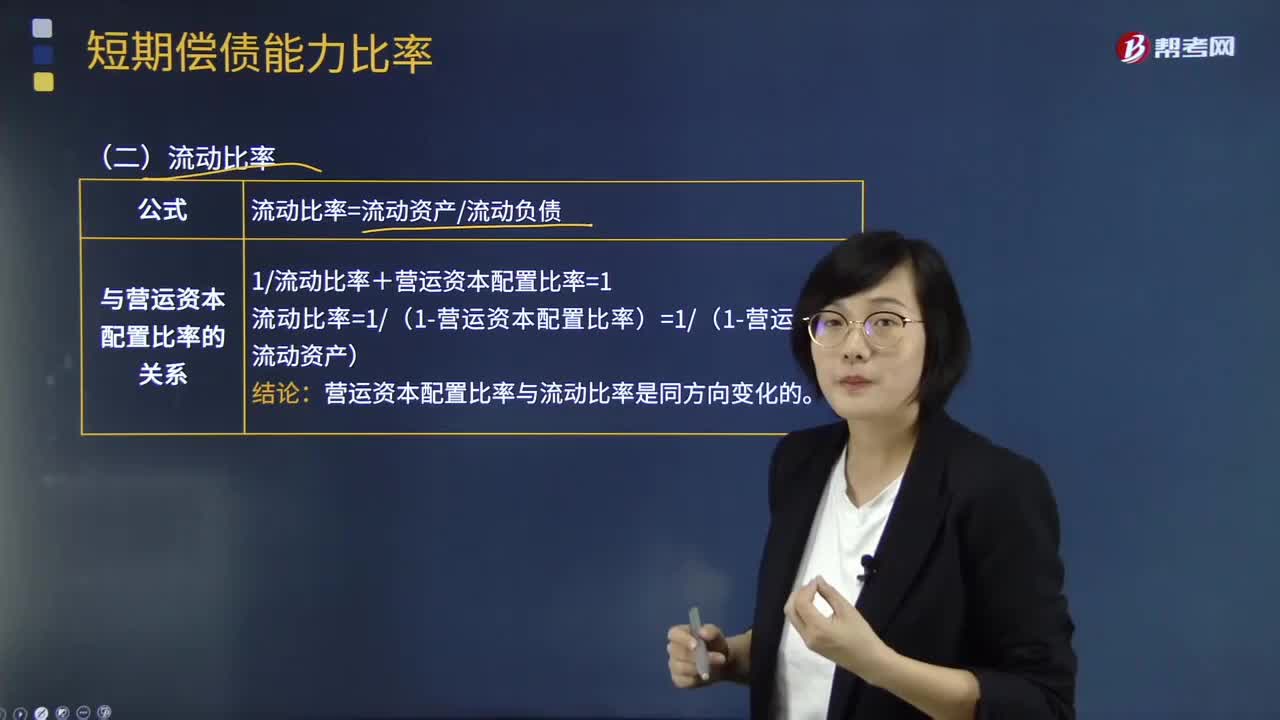

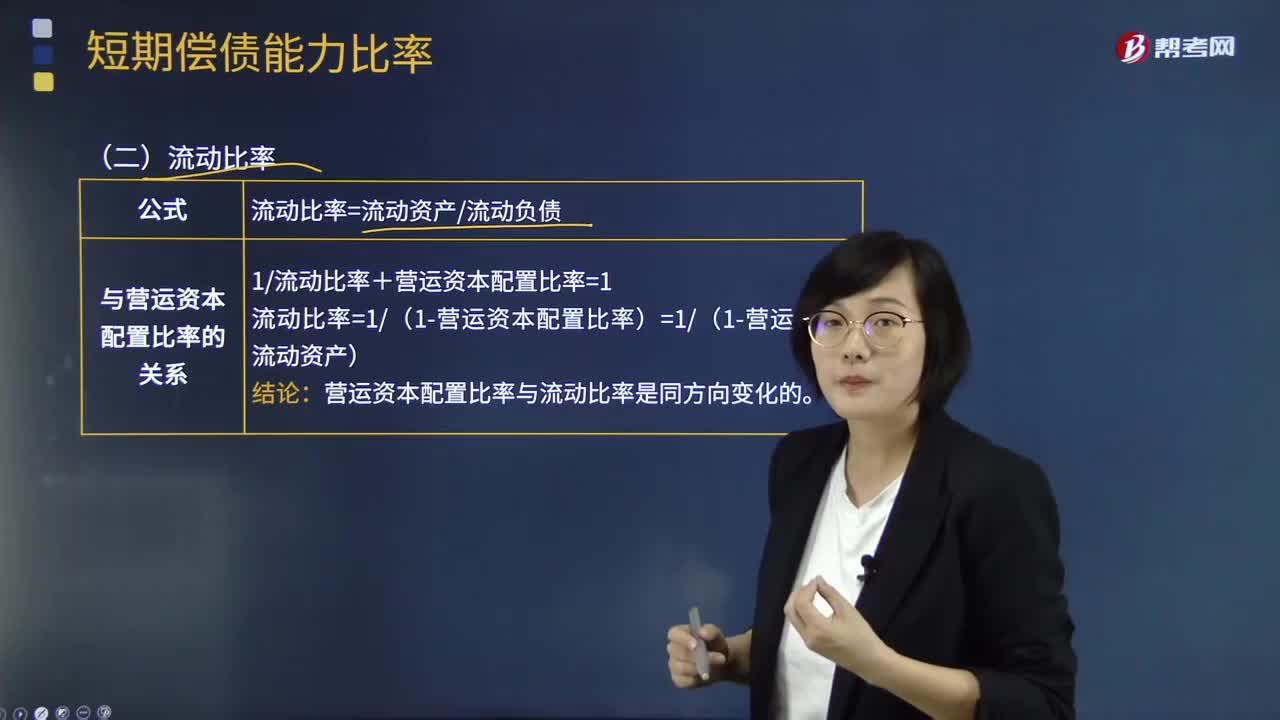

02:04短期償債能力比率中流動比率是指什么?:短期償債能力比率中流動比率是指什么?流動比率是流動資產(chǎn)對流動負債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,流動比率是流動資產(chǎn)與流動負債的比值,流動比率=流動資產(chǎn)+流動負債:流動比率假設(shè)全部流動資產(chǎn)都可用于償還流動負債。表明每1元流動負債有多少流動資產(chǎn)作為償債保障。即為每1元流動負債提供的流動資產(chǎn)保障減少了0:流動比率和營運資本配置比率反映的償債能力相同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日