下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:27

08:27如何對預計負債賬面價值進行復核?:如何對預計負債賬面價值進行復核?預計負債是指根據或有事項等相關準則確認的各項預計負債,包括對外提供擔保、未決訴訟、產品質量保證、重組義務以及固定資產和礦區(qū)權益棄置義務等產生的預計負債。資產負債表日對預計負債的賬面價值要進行復核,不同事項產生的預計負債要分開核算和列報。(1)或有負債和或有資產不符合負債和資產的定義和確認條件,下列A公司是否需要確認預計負債和披露?【答案】不應確認預計負債。

02:03

02:03結算企業(yè)個別財務報表是如何進行會計處理的?:結算企業(yè)個別財務報表是如何進行會計處理的?個別財務報表是指由公司或子公司編制的,僅反映母公司或子公司自身財務狀況、經營成果和現金流量的報表。改進后的國際會計準則第27號認為個別財務報表是指母公司聯(lián)營或合營的投資者編制的財務報表。如果某個會計主體不需要編制合并財務報表(本應編但被豁免者除外)那么也就無所謂個別財務報表。企業(yè)集團內發(fā)生的股份支付交易(同時涉及接受服務企業(yè)、結算企業(yè)等跨多個會計主體)。

05:57

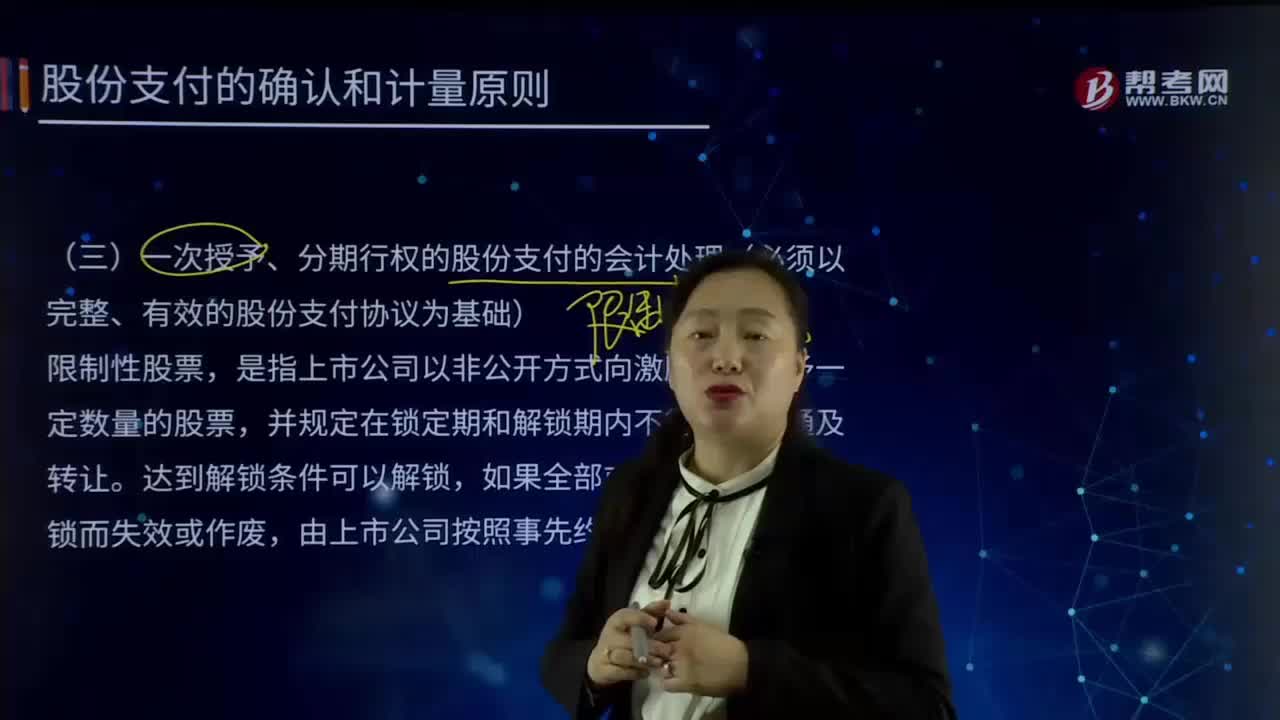

05:57如何對一次授予、分期行權的股份支付進行會計處理?:如何對一次授予、分期行權的股份支付進行會計處理?在會計處理時應將其作為幾個獨立的股份支付計劃處理,一次授予、分期行權的股份支付的會計處理(必須以完整、有效的股份支付協(xié)議為基礎),限制性股票。是指上市公司以非公開方式向激勵對象授予一定數量的股票,并規(guī)定在鎖定期和解鎖期內不得上市流通及轉讓,如果全部或部分股票未被解鎖而失效或作廢,由上市公司按照事先約定的價格回購,收到職工繳納的認股款:

06:51

06:51發(fā)行方的賬務應該如何處理?:應付債券—優(yōu)先股、永續(xù)債(利息調整)(倒擠),利潤分配—應付優(yōu)先股股利、應付永續(xù)債利息,應付股利—應付優(yōu)先股股利、應付永續(xù)債利息;應付債券—優(yōu)先股、永續(xù)債(利息調整)(倒擠);按重分類日權益工具的公允價值作為金融負債的入賬價值(再將金融負債入賬價值分拆為面值和利息調整兩部分):差額調整資本公積(股本溢價)和留存收益:應付債券—優(yōu)先股、永續(xù)債(利息調整)(公允價值—面值):

02:26

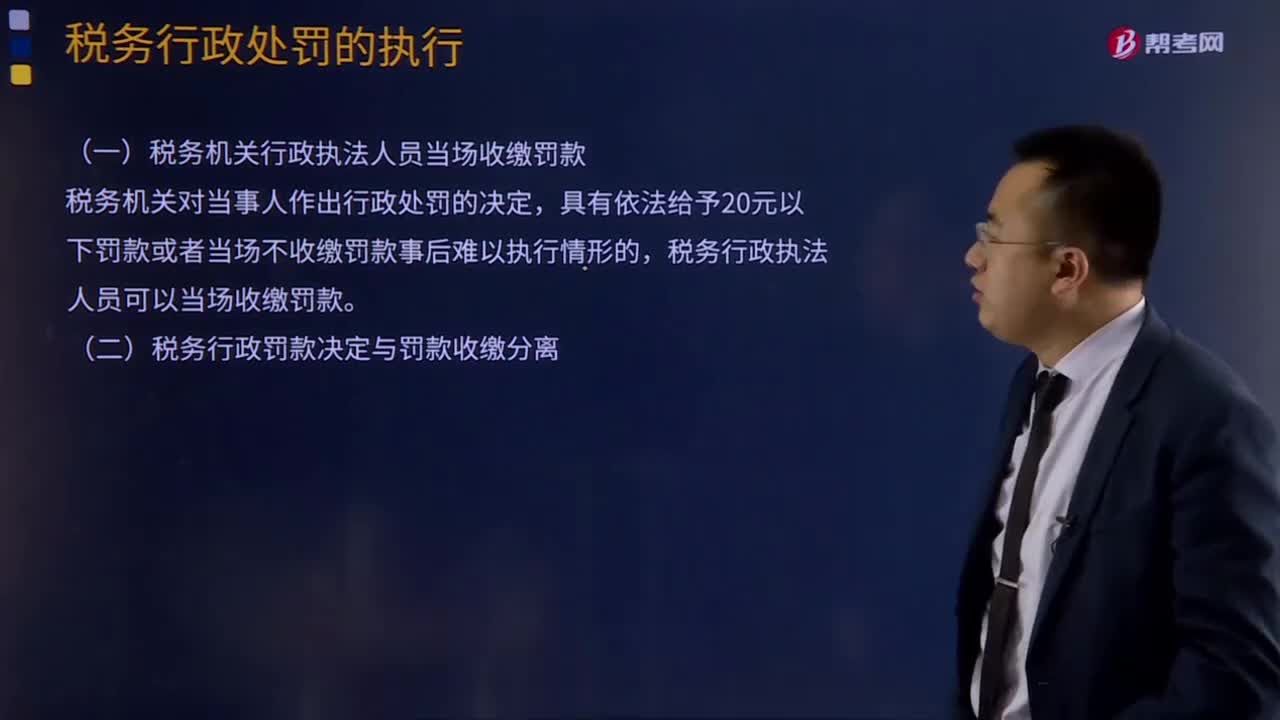

02:26稅務行政處罰應該如何執(zhí)行?:稅務機關對當事人作出罰款行政處罰決定的,當事人應當在收到行政處罰決定書之日起15日內繳納罰款,稅務機關可以對當事人每日按罰款數額的3%加處罰款。(一)稅務機關行政執(zhí)法人員當場收繳罰款,具有依法給予20元以下罰款或者當場不收繳罰款事后難以執(zhí)行情形的。稅務行政執(zhí)法人員可以當場收繳罰款,(二)稅務行政罰款決定與罰款收繳分離,假定該企業(yè)收到稅務行政處罰決定書的時間為2015年3月1日

06:45

06:45企業(yè)合并的稅務應該如何處理?:企業(yè)股東在該企業(yè)合并發(fā)生時取得的股權支付金額不低于其交易支付總額的85%,(1)合并企業(yè)接受被合并企業(yè)資產和負債的計稅基礎,(2)被合并企業(yè)合并前的相關所得稅事項由合并企業(yè)承繼。(3)可由合并企業(yè)彌補的被合并企業(yè)虧損的限額=被合并企業(yè)凈資產公允價值×截至合并業(yè)務發(fā)生當年年末國家發(fā)行的最長期限的國債利率。(4)被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎,以其原持有的被合并企業(yè)股權的計稅基礎確定。

10:34

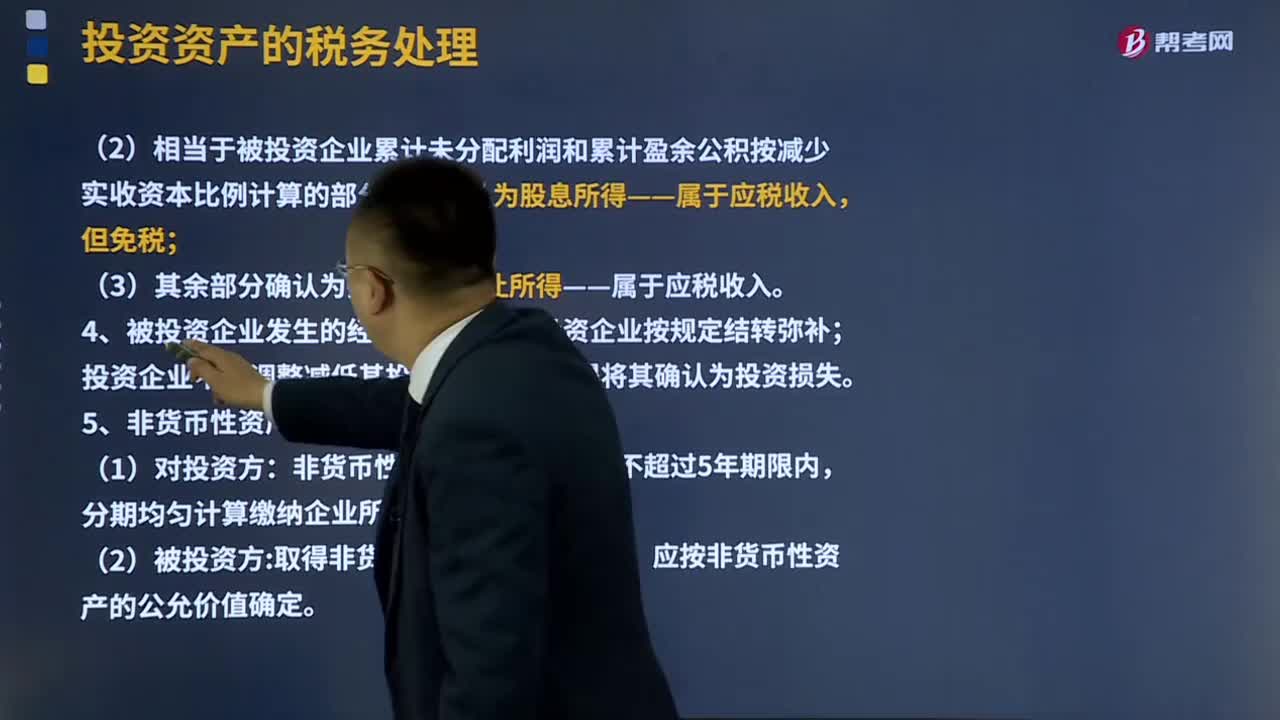

10:34投資資產的稅務如何處理?:企業(yè)在轉讓或者處置投資資產時,靜態(tài)投資資產不得扣除,投資資產的成本在計算應納稅所得額時不得扣除;2、企業(yè)在轉讓或者處置投資資產時,投資資產的成本準予扣除。3、投資企業(yè)撤回或減少投資的稅務處理。應確認為投資收回——不屬于應稅收入;②相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分,③其余部分確認為投資資產轉讓所得——屬于應稅收入。由被投資企業(yè)按規(guī)定結轉彌補;

06:08

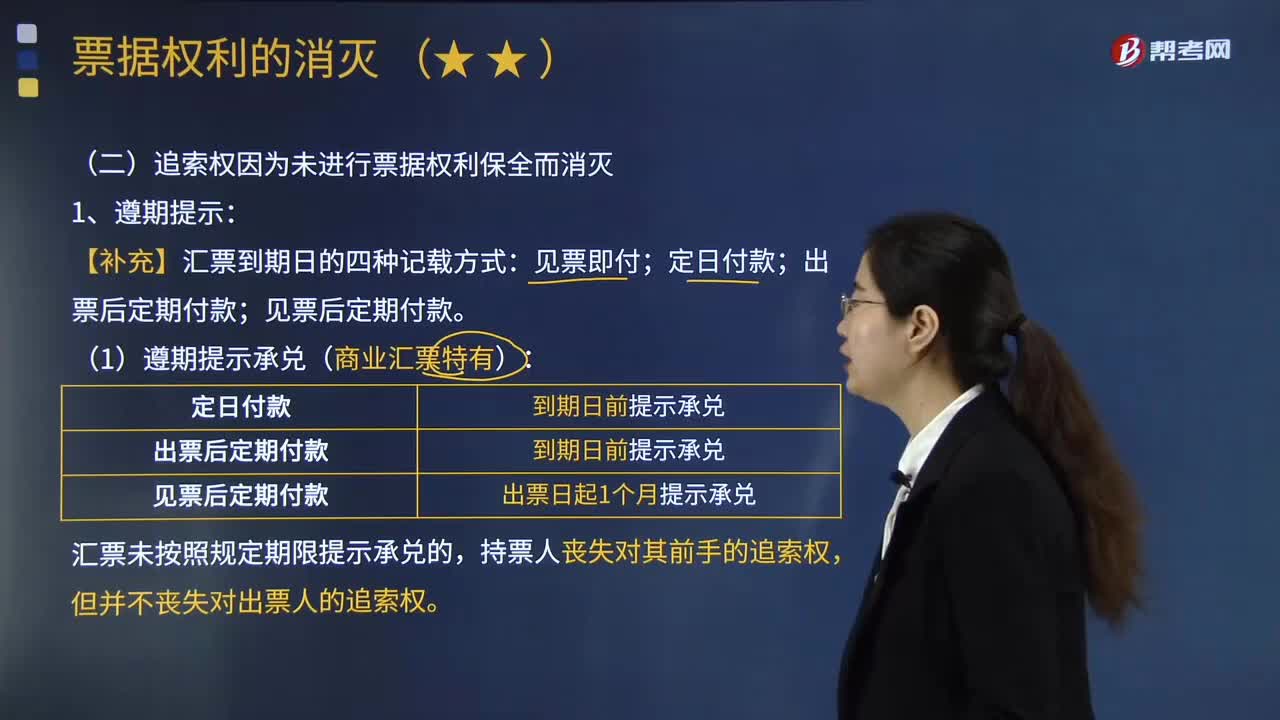

06:08如何理解追索權因為未進行票據權利保全而消滅?:如何理解追索權因為未進行票據權利保全而消滅?以規(guī)定的方法提示付款或者提示承兌(“也就是票據權利人為防止票據權利喪失而為的行為,匯票未按照規(guī)定期限提示承兌的,但并不喪失對出票人的追索權。商業(yè)匯票未按照規(guī)定期限提示付款。持票人即喪失對出票人、匯票承兌人之外的前手的追索權:①持票人提示承兌或者提示付款被拒絕的,承兌人或者付款人必須出具拒絕證明。或者在行使追索權時不出示該證明。

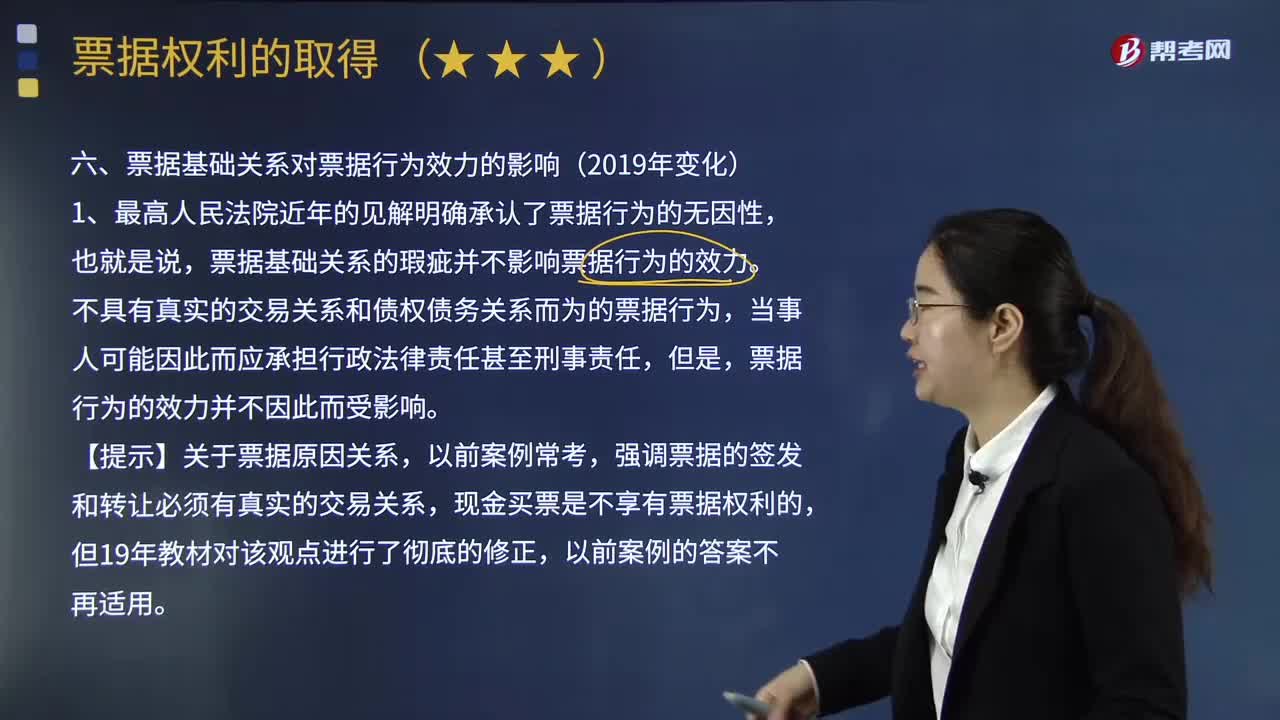

14:24

14:24票據基礎關系對票據行為效力有怎樣的影響?:強調票據的簽發(fā)和轉讓必須有真實的交易關系,甲公司向乙公司背書轉讓票據的行為有效,【舉例】某公司申請某銀行為其簽發(fā)的匯票進行承兌,進而該銀行為履行該協(xié)議而在票據上(作為承兌人)簽章,如果承兌協(xié)議無效或者被撤銷(這意味著該銀行并無義務進行承兌行為),持票人有權請求該銀行承擔票據責任,票據關系的內容只能依據票據行為來確定,買受人因為失誤而簽發(fā)了金額為200萬元的匯票。

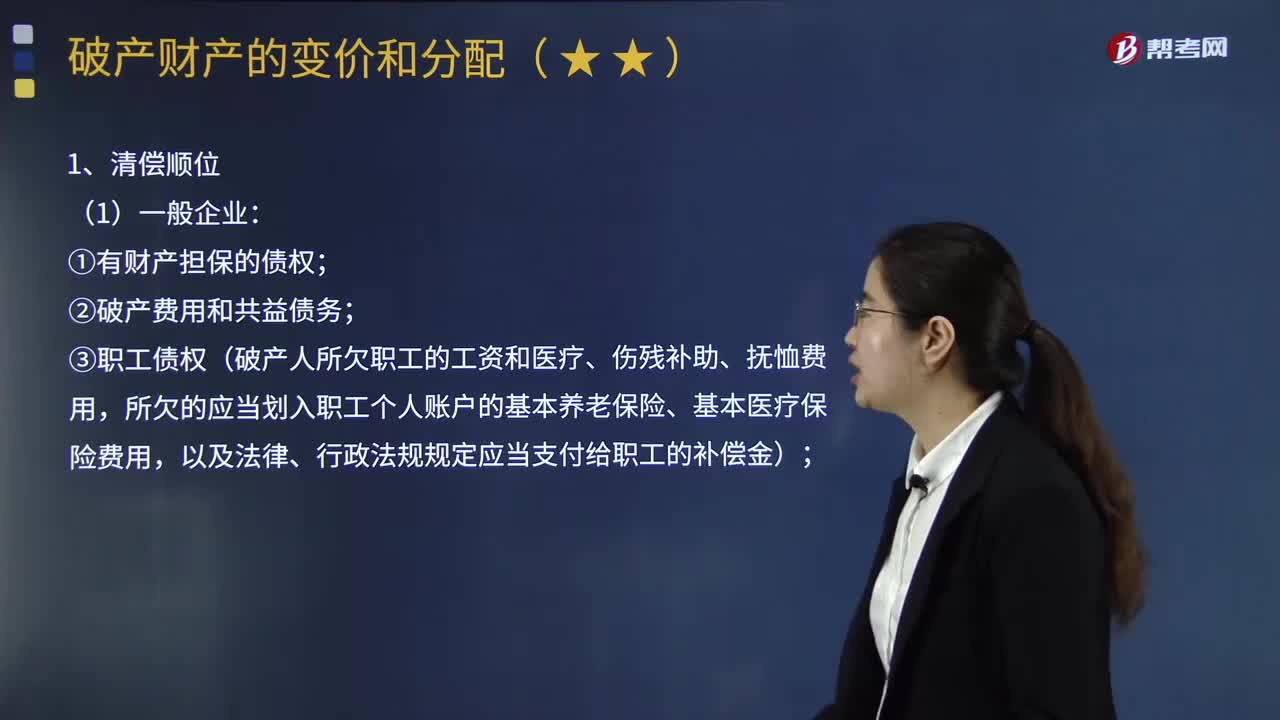

07:59

07:59如何對破產財產進行分配?:破產分配是指將破產財產按照法律規(guī)定的債權清償順序和案件實際情況決定的受償比例進行清償的程序。可以在破產程序中按照職工債權的受償順序優(yōu)先獲得清償;④破產人欠繳的除前項以外的社會保險費用和破產人所欠稅款;【注意】破產企業(yè)在受理前因欠繳稅款產生的滯納金屬于普通債權,受理后因欠繳稅款產生的滯納金不屬于破產債權。【注意】破產財產不足以清償同一順序的清償要求的。原則上按照墊付的職工債權性質進行清償。

05:13

05:13租賃的稅務是如何處理的?:它是由大型生產企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產品的一種租賃業(yè)務。出租人出資向供貨商購買承租人選定的設備。出租人與承租人訂立一項租賃合同,租賃資產的所有權轉移給承租人,(2)承租人有購買租賃資產的選擇權,(4)租賃開始日最低租賃付款額的現值幾乎相當于(通常解釋為等于或大于90%)租賃開始日租賃資產的公允價值,除融資租賃以外的租賃為經營租賃:以經營租賃方式租入固定資產發(fā)生的租賃費支出:

04:07

04:07固定資產處置是怎樣進行賬務處理的?:固定資產處置是怎樣進行賬務處理的?固定資產是指企業(yè)使用期限超過1年的房屋、建筑物、機器、機械、運輸工具以及其他與生產、經營有關的設備、器具、工具等。也應當作為固定資產。固定資產是企業(yè)的勞動手段,固定資產一般被分為生產用固定資產、非生產用固定資產、租出固定資產、未使用固定資產、不需用固定資產、融資租賃固定資產、接受捐贈固定資產等。1.出售持有待售非流動資產、處置組見25章。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日