注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:09

01:09為什么對客戶進行培訓(xùn)不屬于基礎(chǔ)設(shè)施?:為什么對客戶進行培訓(xùn)不屬于基礎(chǔ)設(shè)施?對客戶的培訓(xùn),簡單理解是顧客買到產(chǎn)品,不會安裝和使用產(chǎn)品,企業(yè)教顧客怎樣進行安裝和使用,這里更強調(diào)的是這種服務(wù)過程。基礎(chǔ)設(shè)施一般是指企業(yè)內(nèi)的組織結(jié)構(gòu)、慣例、控制系統(tǒng)以及文化等,和本題對新客戶進行培訓(xùn)無關(guān)。基本活動中的服務(wù)是指與保持和提高產(chǎn)品價值有關(guān)的活動,不僅包括售后服務(wù),還包括如安裝、維修、培訓(xùn)、零部件供應(yīng)和產(chǎn)品調(diào)試等。是產(chǎn)品的價值保證和增值。

00:43

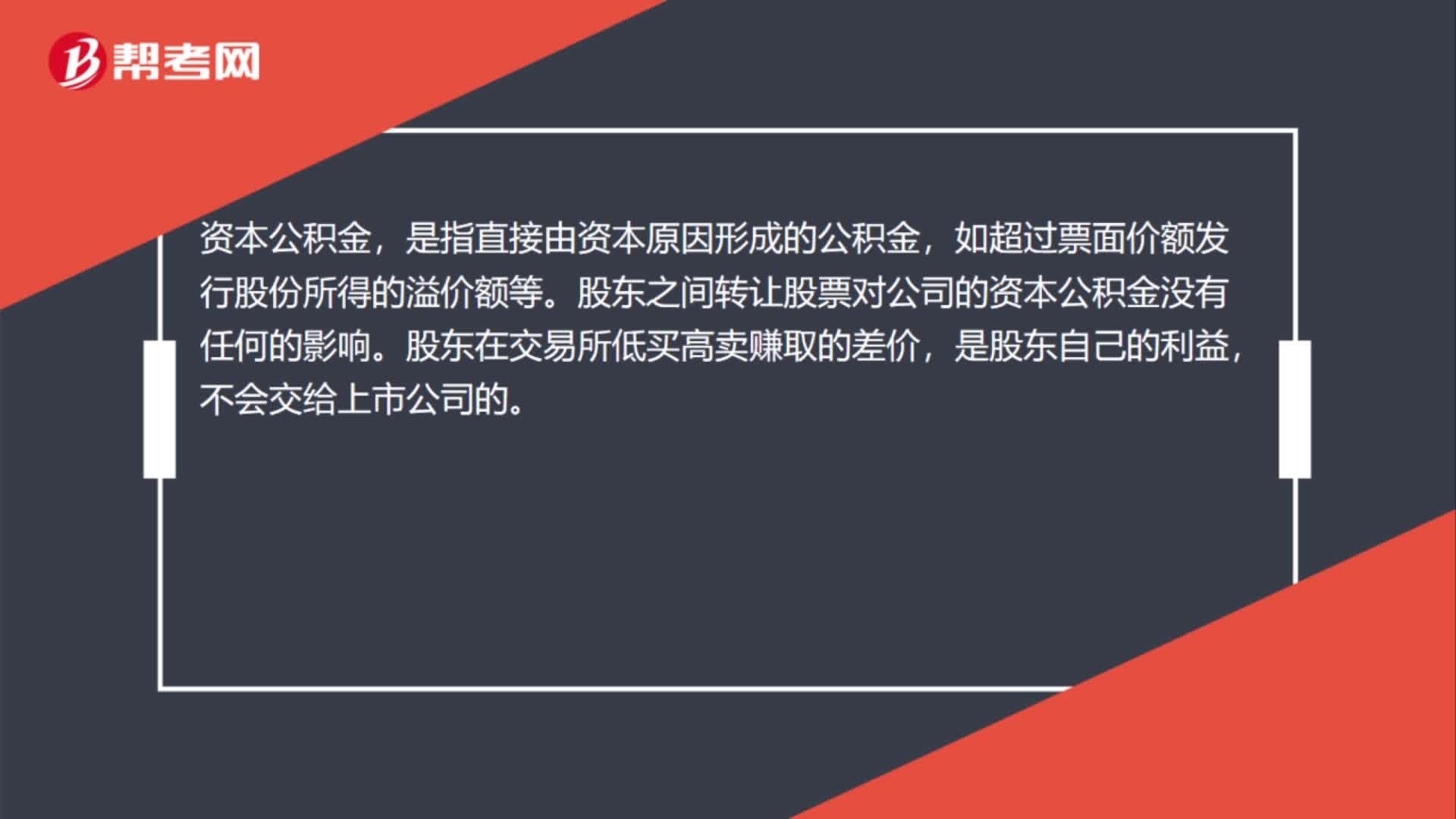

00:43股東之間轉(zhuǎn)讓股票對公司的資本公積金有影響嗎?:股東之間轉(zhuǎn)讓股票對公司的資本公積金有影響嗎?資本公積金,是指直接由資本原因形成的公積金,如超過票面價額發(fā)行股份所得的溢價額等。股東之間轉(zhuǎn)讓股票對公司的資本公積金沒有任何的影響。股東在交易所低買高賣賺取的差價,是股東自己的利益,不會交給上市公司的。

03:01

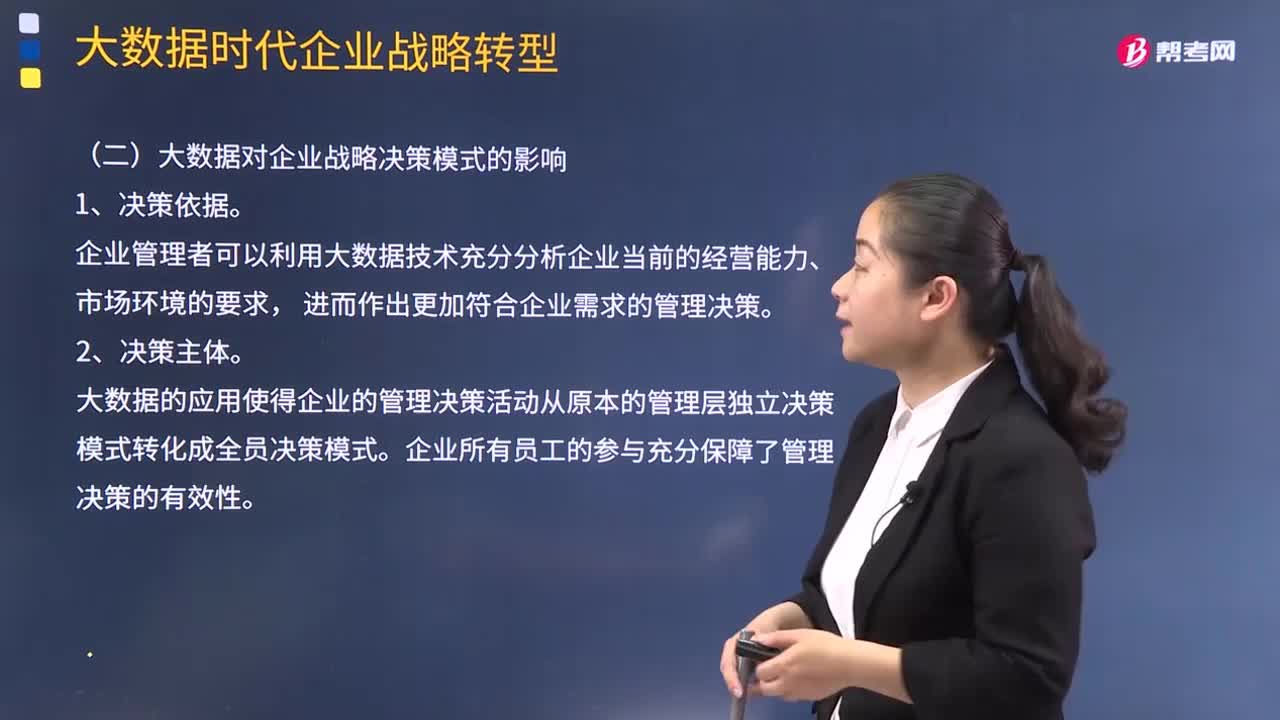

03:01大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?:大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?這種轉(zhuǎn)變不僅涉及企業(yè)對外部環(huán)境和內(nèi)部資源的認(rèn)識,而且影響著企業(yè)戰(zhàn)略決策的模式和支撐。推動戰(zhàn)略決策為企業(yè)發(fā)展提供更加有效的保障。從而在戰(zhàn)略決策的角度上提升企業(yè)的競爭力。企業(yè)管理者可以利用大數(shù)據(jù)技術(shù)充分分析企業(yè)當(dāng)前的經(jīng)營能力、市場環(huán)境的要求。進而作出更加符合企業(yè)需求的管理決策。大數(shù)據(jù)的應(yīng)用使得企業(yè)的管理決策活動從原本的管理層獨立決策模式轉(zhuǎn)化成全員決策模式。

05:55

05:55怎樣理解大數(shù)據(jù)時代的數(shù)據(jù)分析?:在合理時間內(nèi)達(dá)到擷取、管理、處理、整理成為有用信息的數(shù)據(jù)集合。大數(shù)據(jù)的主要特征為大量性 (Volume)、多樣性(Variety)、高速性(Velocity)、價值性(Value)。但價值密度低(有價值的信息可能轉(zhuǎn)瞬即逝),大數(shù)據(jù)時代是指在大量數(shù)據(jù)信息基礎(chǔ)上所形成的新型信息時代。是建立在通過互聯(lián)網(wǎng)、物聯(lián)網(wǎng)等現(xiàn)代網(wǎng)絡(luò)渠道廣泛大量數(shù)據(jù)資源收集基礎(chǔ)上的數(shù)據(jù)存儲、價值提煉、智能處理和展示。

01:04

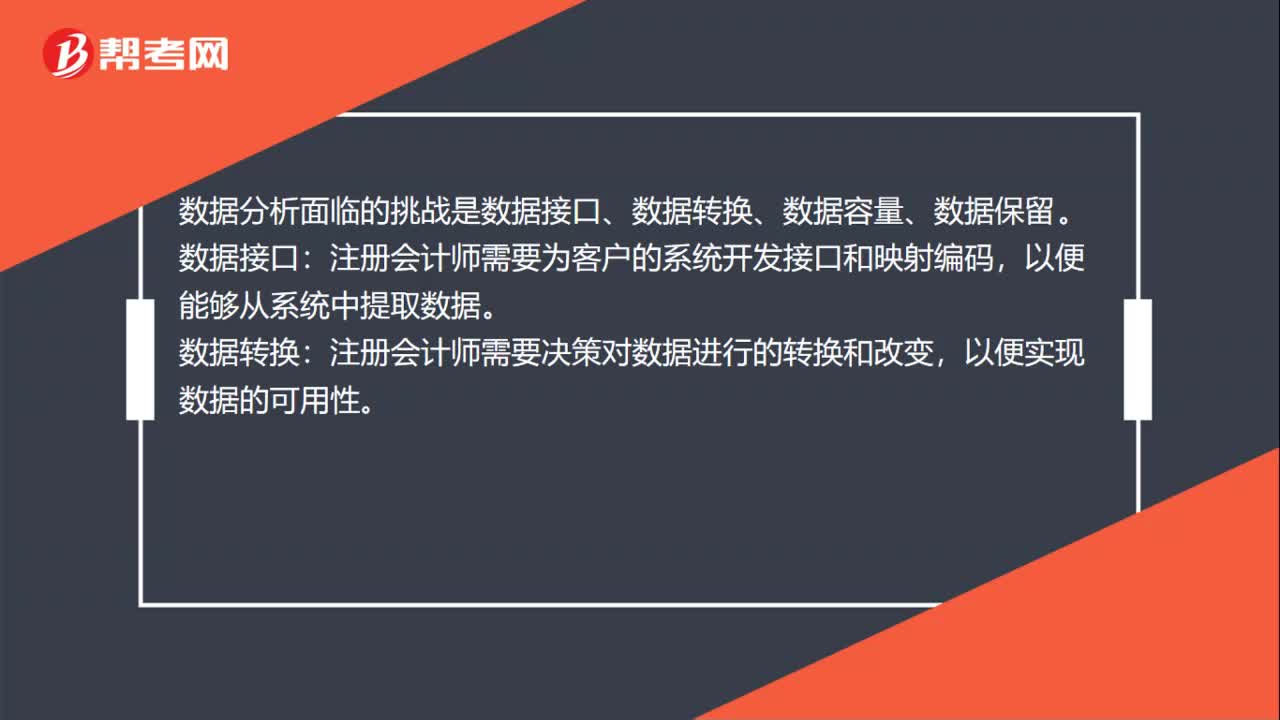

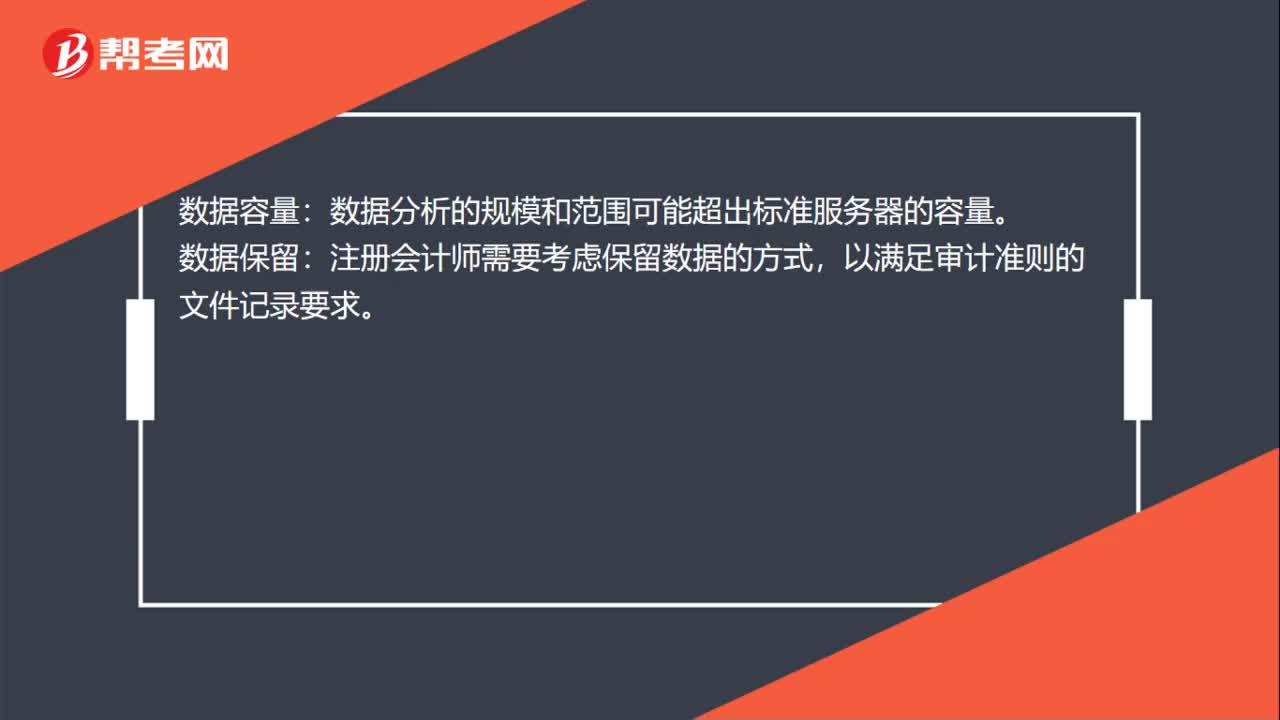

01:04數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?:數(shù)據(jù)分析對審計準(zhǔn)則的影響是什么?數(shù)據(jù)分析對審計準(zhǔn)則的影響是使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作,審計準(zhǔn)則需要徹底的變革以反映新技術(shù)的發(fā)展。審計準(zhǔn)則只需要適當(dāng)修改以反映一些效力強大的審計新技術(shù)。數(shù)據(jù)分析面臨的挑戰(zhàn)是數(shù)據(jù)接口、數(shù)據(jù)轉(zhuǎn)換、數(shù)據(jù)容量、數(shù)據(jù)保留。注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,注冊會計師需要決策對數(shù)據(jù)進行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。

00:55

00:55數(shù)據(jù)分析的影響是什么?:數(shù)據(jù)分析的影響是數(shù)據(jù)分析面臨的挑戰(zhàn)。數(shù)據(jù)接口:注冊會計師需要為客戶的系統(tǒng)開發(fā)接口和映射編碼,以便能夠從系統(tǒng)中提取數(shù)據(jù)。數(shù)據(jù)轉(zhuǎn)換:注冊會計師需要決策對數(shù)據(jù)進行的轉(zhuǎn)換和改變,以便實現(xiàn)數(shù)據(jù)的可用性。數(shù)據(jù)分析的規(guī)模和范圍可能超出標(biāo)準(zhǔn)服務(wù)器的容量。注冊會計師需要考慮保留數(shù)據(jù)的方式,以滿足審計準(zhǔn)則的文件記錄要求。數(shù)據(jù)分析對審計準(zhǔn)則的影響:使用數(shù)據(jù)分析技術(shù)使得注冊會計師可以執(zhí)行超大規(guī)模工作。

00:59

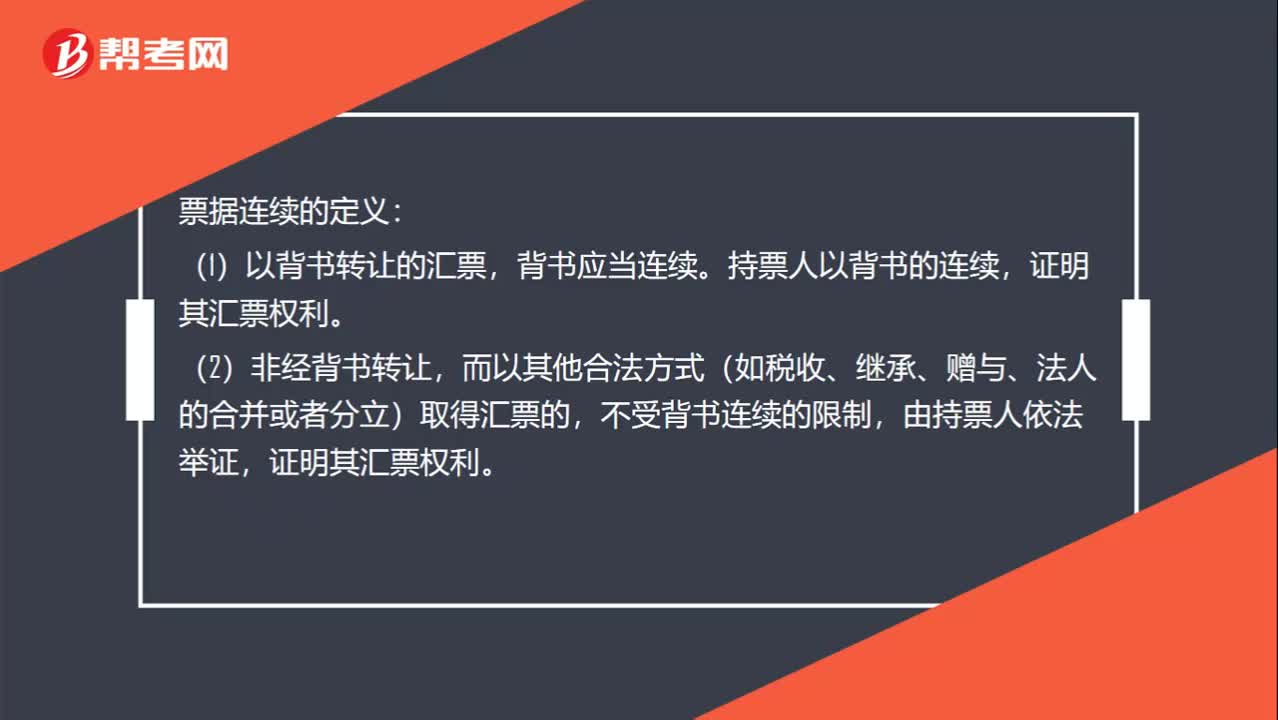

00:59什么是票據(jù)連續(xù)性?:什么是票據(jù)連續(xù)性?票據(jù)連續(xù)的定義:(1)以背書轉(zhuǎn)讓的匯票,背書應(yīng)當(dāng)連續(xù)。持票人以背書的連續(xù),證明其匯票權(quán)利。(2)非經(jīng)背書轉(zhuǎn)讓,而以其他合法方式(如稅收、繼承、贈與、法人的合并或者分立)取得匯票的,不受背書連續(xù)的限制,背書如果不連續(xù),所有后手都不享受票據(jù)權(quán)利。如果要是背書轉(zhuǎn)讓的話就不享有票據(jù)權(quán)利;如果是非背書轉(zhuǎn)讓的,比如贈與之類的,持票人依法舉證,證明其匯票權(quán)利,是可以享有票據(jù)權(quán)利的。

00:26

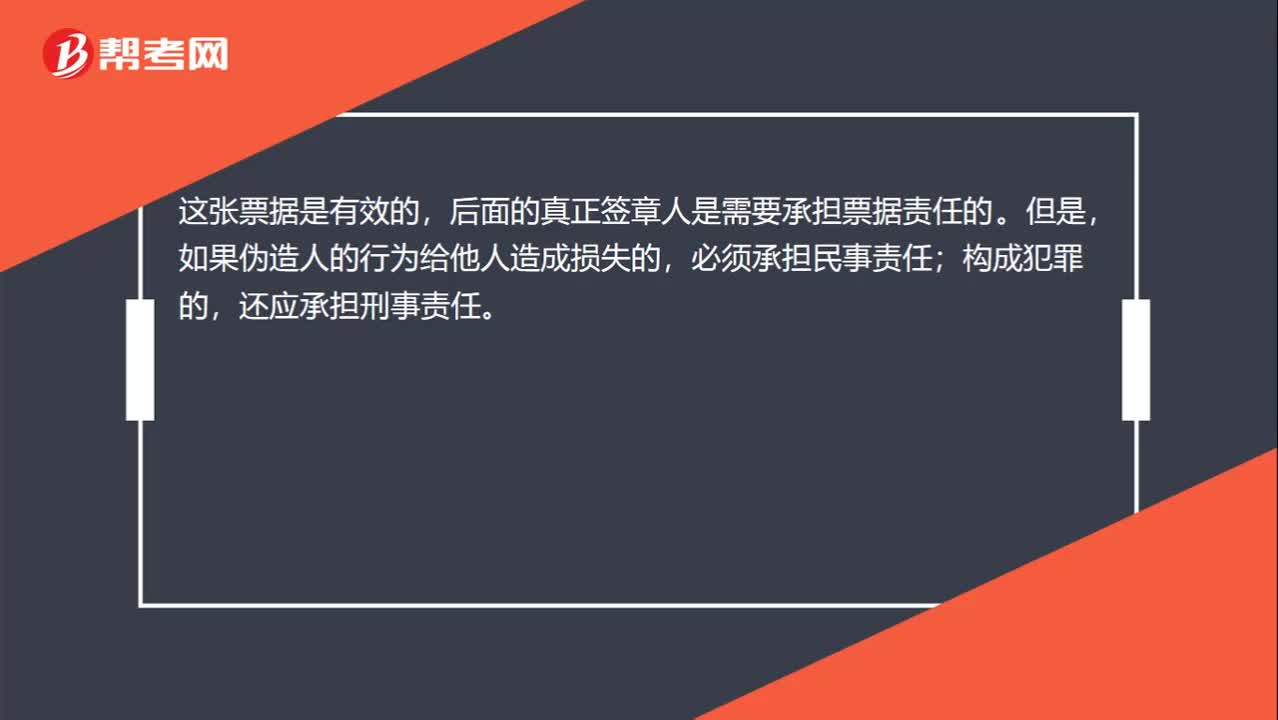

00:26票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?:票據(jù)在出票和承兌環(huán)節(jié)被偽造,票據(jù)是否有效?這張票據(jù)是有效的,后面的真正簽章人是需要承擔(dān)票據(jù)責(zé)任的。但是,如果偽造人的行為給他人造成損失的,必須承擔(dān)民事責(zé)任;構(gòu)成犯罪的,還應(yīng)承擔(dān)刑事責(zé)任。

00:33

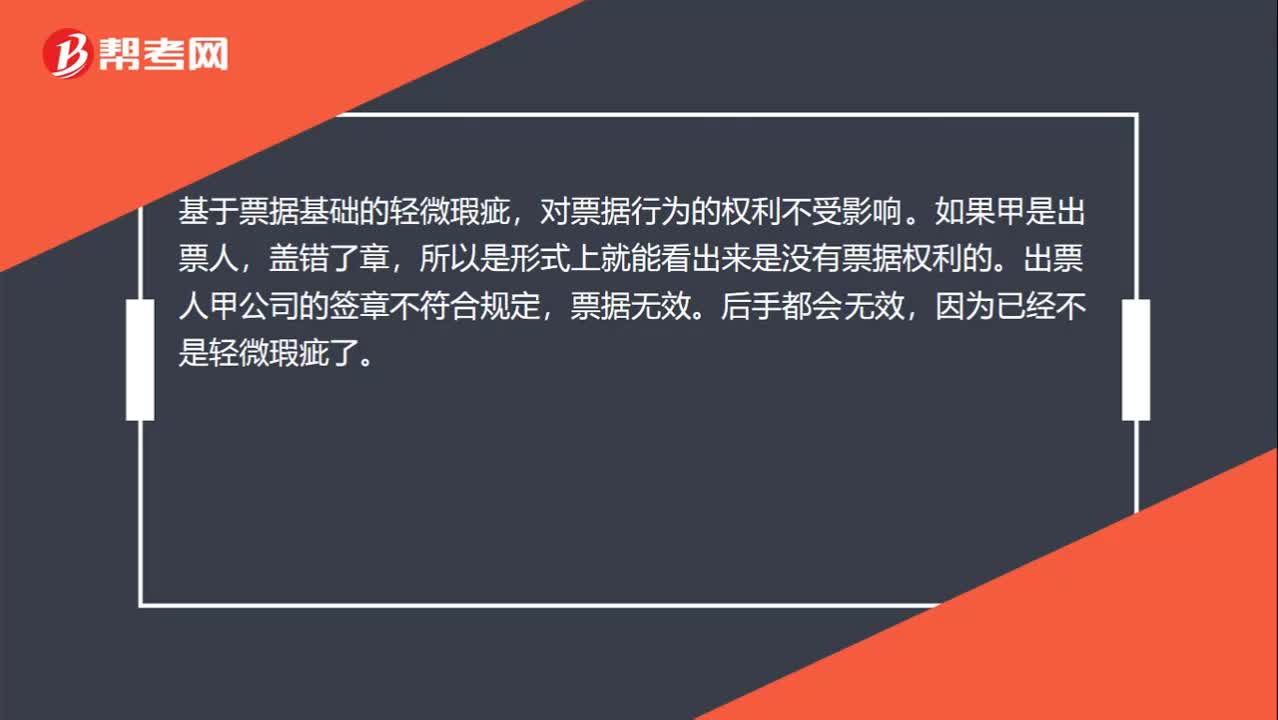

00:33票據(jù)基礎(chǔ)的輕微瑕疵對票據(jù)行為的權(quán)利是否受影響?:票據(jù)基礎(chǔ)的輕微瑕疵對票據(jù)行為的權(quán)利是否受影響?基于票據(jù)基礎(chǔ)的輕微瑕疵,對票據(jù)行為的權(quán)利不受影響。如果甲是出票人,蓋錯了章,所以是形式上就能看出來是沒有票據(jù)權(quán)利的。出票人甲公司的簽章不符合規(guī)定,票據(jù)無效。后手都會無效,因為已經(jīng)不是輕微瑕疵了。

00:37

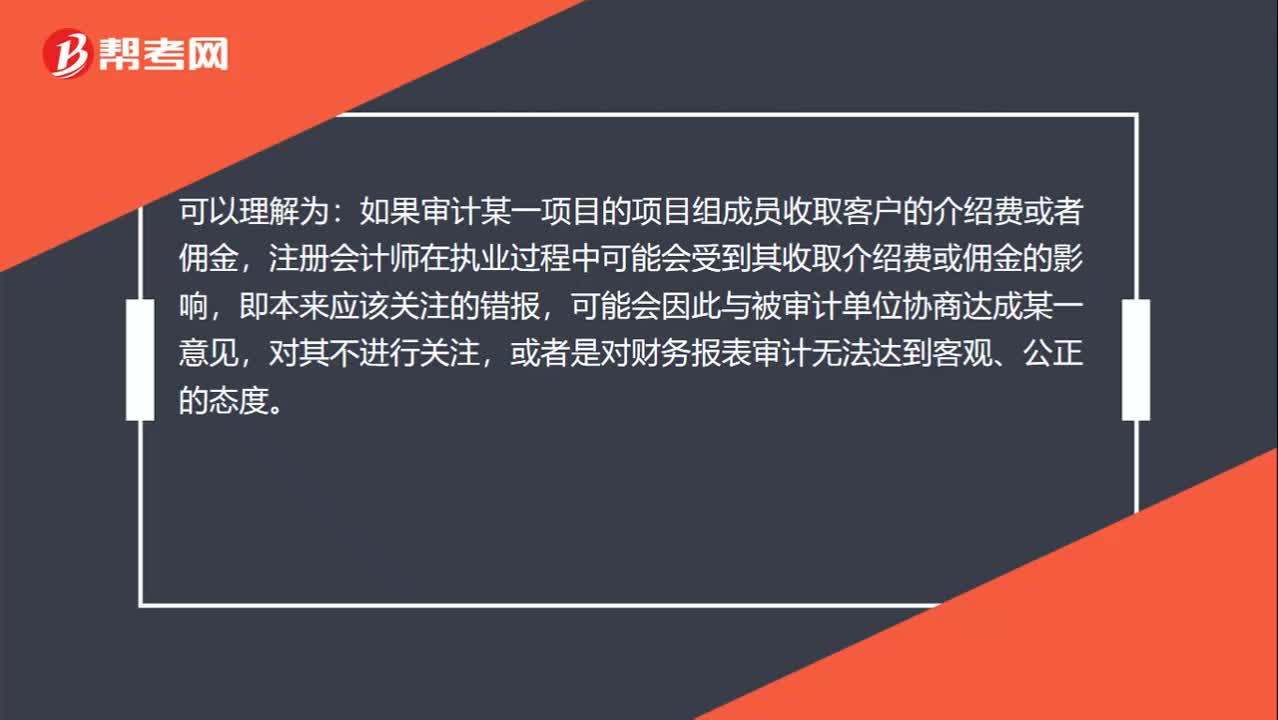

00:37為什么支付介紹費會影響專業(yè)勝任能力和應(yīng)有的關(guān)注原則?:為什么支付介紹費會影響專業(yè)勝任能力和應(yīng)有的關(guān)注原則?可以理解為:如果審計某一項目的項目組成員收取客戶的介紹費或者傭金,注冊會計師在執(zhí)業(yè)過程中可能會受到其收取介紹費或傭金的影響,即本來應(yīng)該關(guān)注的錯報,可能會因此與被審計單位協(xié)商達(dá)成某一意見,對其不進行關(guān)注,或者是對財務(wù)報表審計無法達(dá)到客觀、公正的態(tài)度。

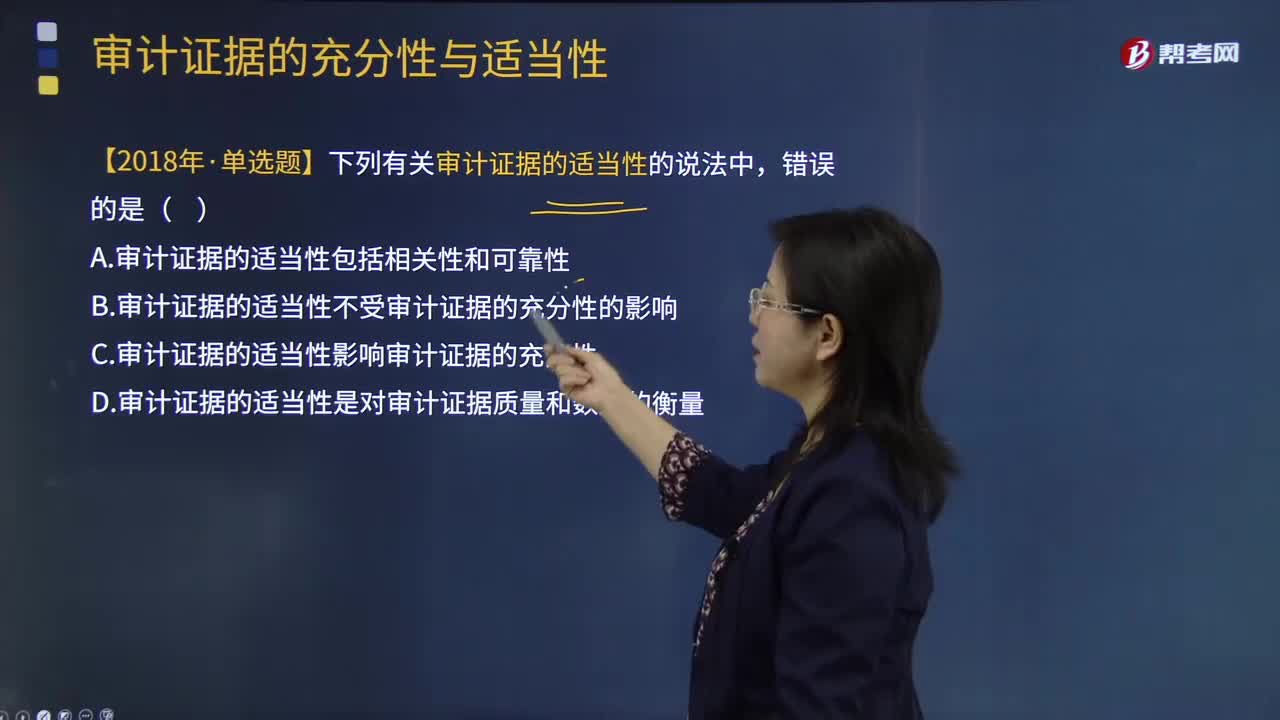

01:15

01:15審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?:審計證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?審計證據(jù)的充分性是指審計證據(jù)的數(shù)量足以使得注冊會計師形成審計意見,審計證據(jù)的適當(dāng)性是指審計證據(jù)的相關(guān)性和可靠性,審計證據(jù)的適當(dāng)性會影響審計證據(jù)的充分性;3.審計證據(jù)的適當(dāng)性實質(zhì)上是指審計證據(jù)的質(zhì)量因素,如果審計證據(jù)的質(zhì)量適當(dāng)性越高,A.審計證據(jù)的適當(dāng)性包括相關(guān)性和可靠性,B.審計證據(jù)的適當(dāng)性不受審計證據(jù)的充分性的影響。C.審計證據(jù)的適當(dāng)性影響審計證據(jù)的充分性

00:38

00:38總體規(guī)模對樣本規(guī)模的影響?:總體規(guī)模對樣本規(guī)模的影響?影響很小,1. 除非總體非常小。一般而言總體規(guī)模對樣本規(guī)模的影響幾乎為零。2. 注冊會計師通常將抽樣單元超過2000個的總體視為大規(guī)模總體,對大規(guī)模總體而言。總體的實際容量對樣本規(guī)模幾乎沒有影響,3. 對小規(guī)模總體而言。審計抽樣比其他選擇測試項目的方法的效率低

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日