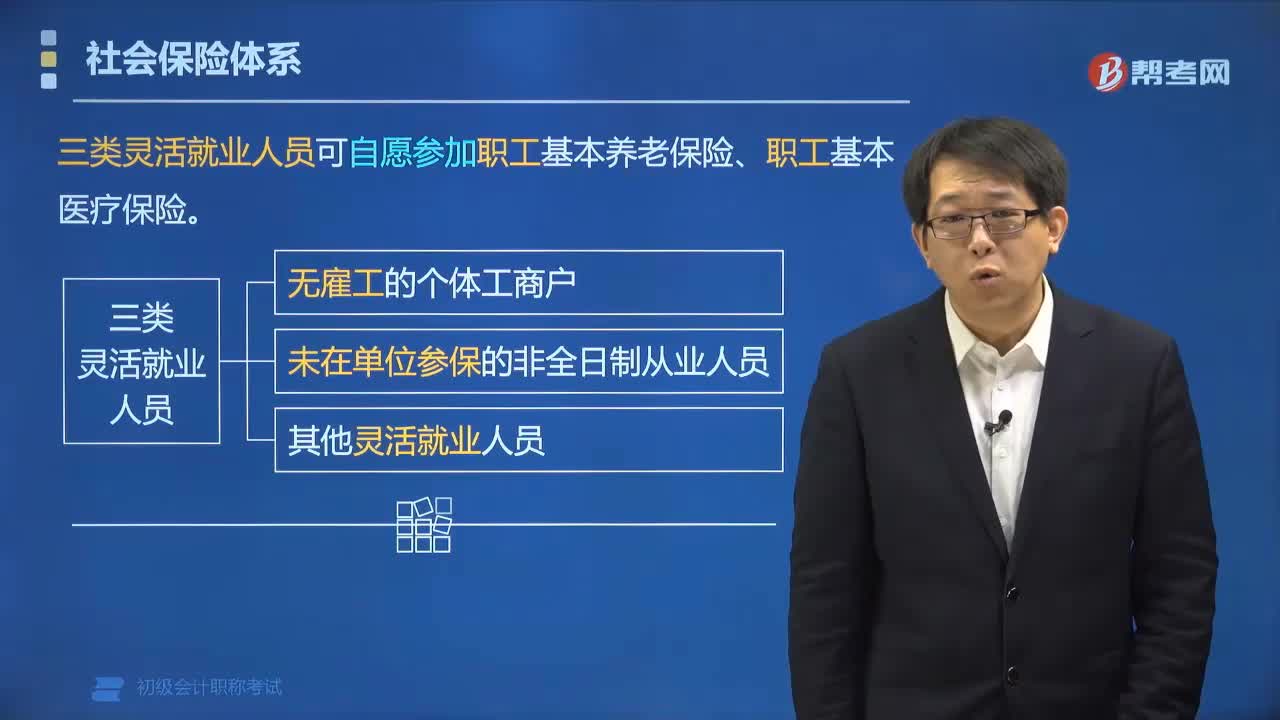

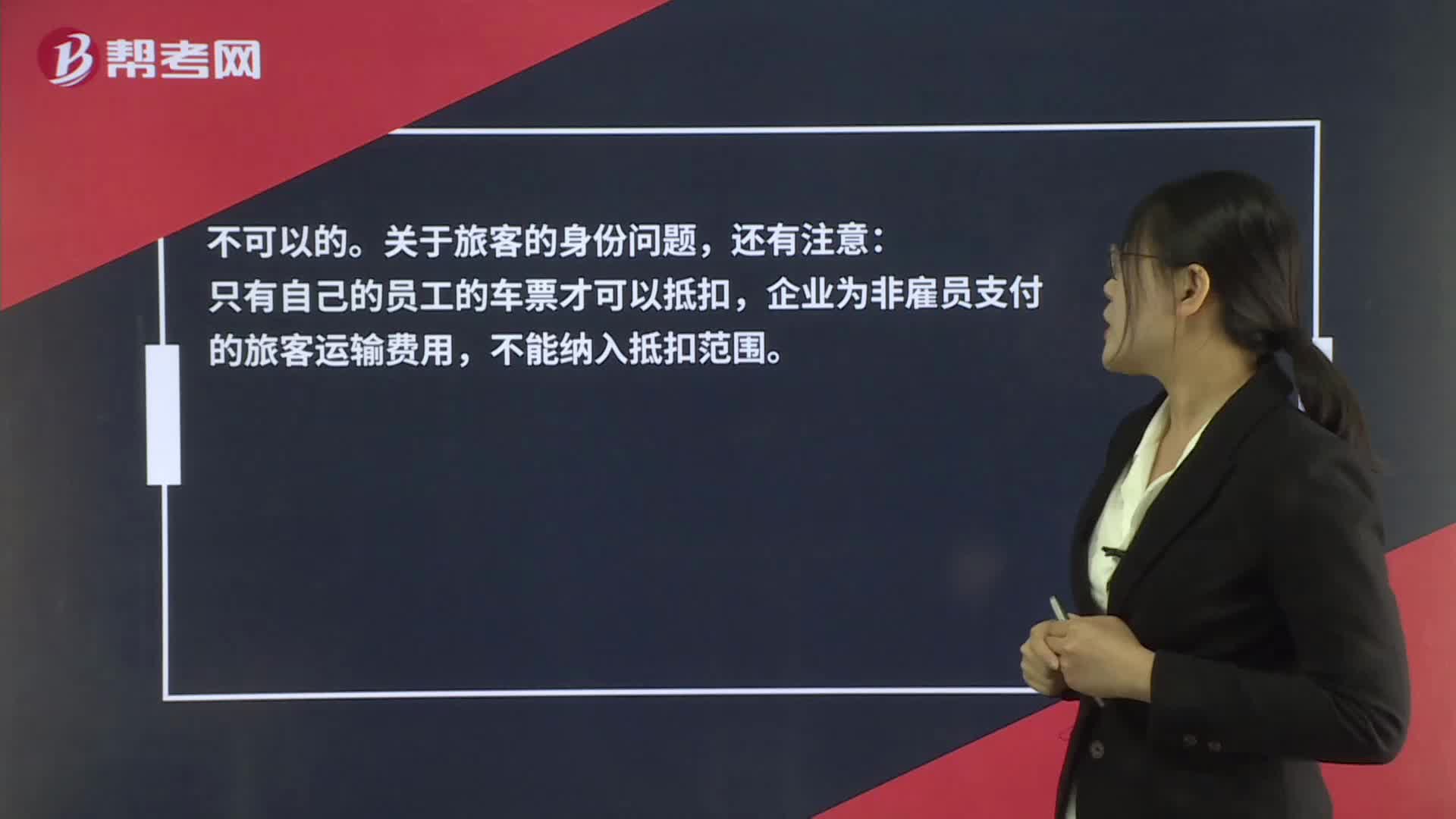

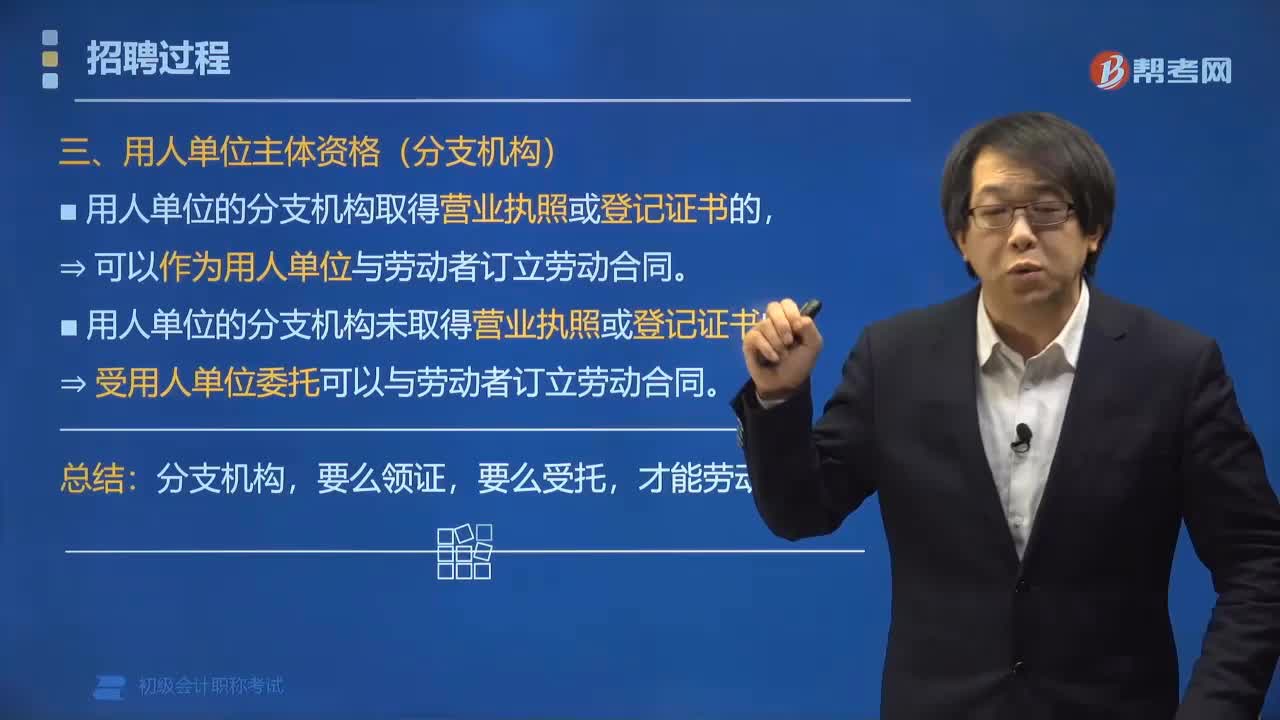

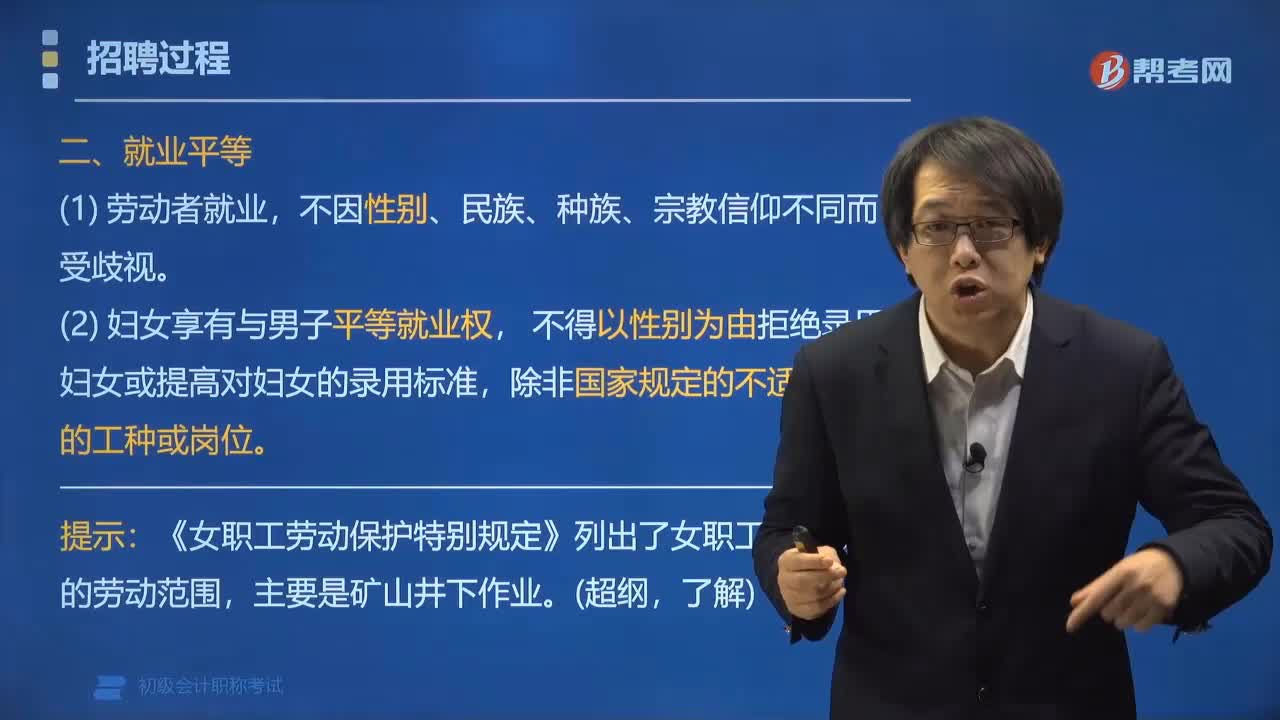

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:20

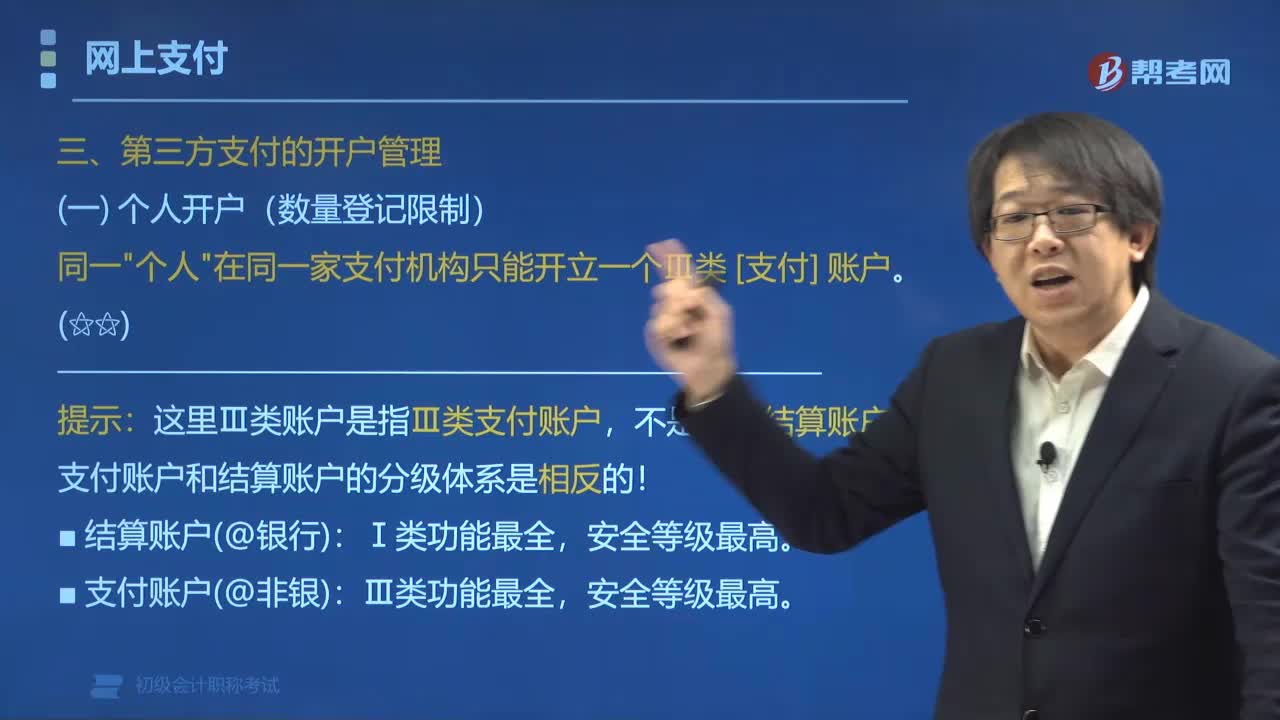

04:20第三方支付有哪幾種業(yè)務模式?:第三方支付業(yè)務模式有金融型支付企業(yè)和互聯(lián)網支付企業(yè)。一、第三方支付業(yè)務模式分類。二、第三方支付的開戶管理:(一)個人開戶(數量登記限制),同一"個人"在同一家支付機構只能開立一個Ⅲ類 [支付] 賬戶。這里Ⅲ類賬戶是指Ⅲ類支付賬戶:支付賬戶和結算賬戶的分級體系是相反的。(2)支付賬戶(@非銀):賬戶單一性的要求。(二)單位開戶(核實客戶身份),支付機構為單位開立支付賬戶。

02:06

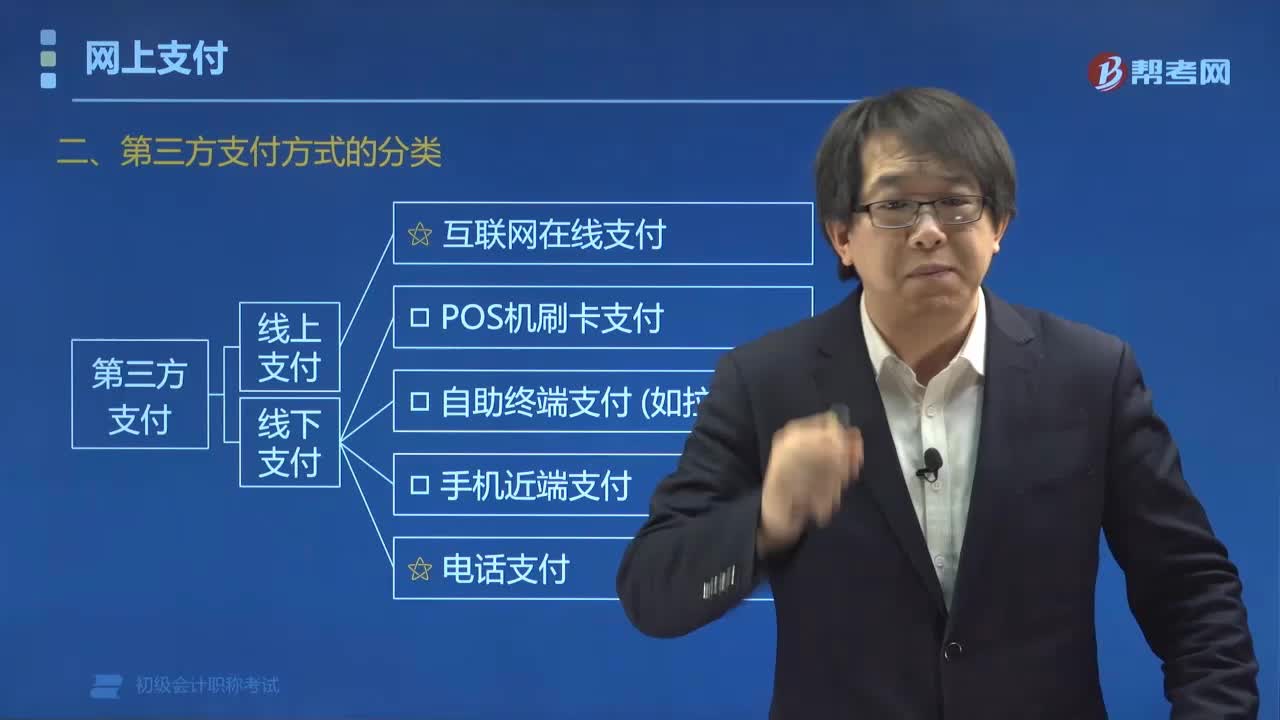

02:06第三方支付包括哪些內容?:網上支付的主要方式有網上銀行和第三方支付,其中第三方支付包括銀行卡收單、預付卡發(fā)行與受理、網絡支付。第三方支付包括;③網絡支付。第三方支付方式包括線上支付方式和線下支付方式。(1)線上支付:互聯(lián)網在線支付;(2)線下支付;①POS機刷卡支付;②自助終端支付(如拉卡拉)。④電話支付,B.pos機刷卡支付C.電話支付

04:30

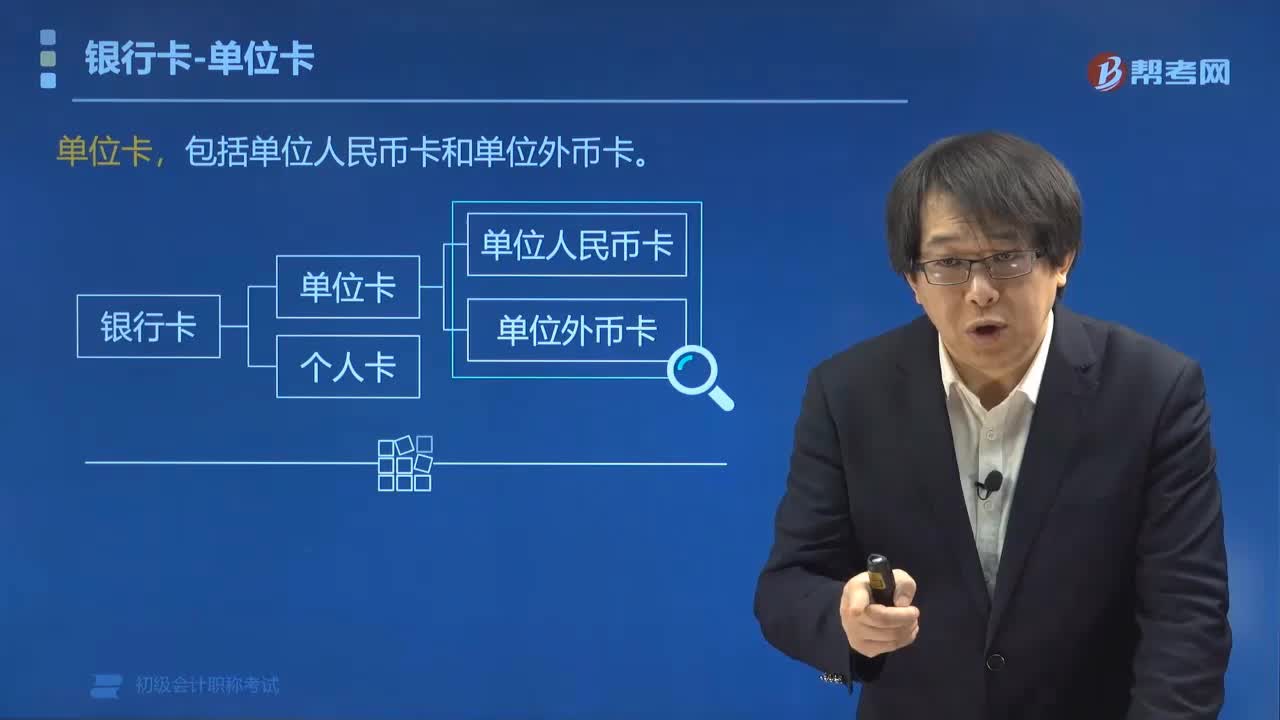

04:30單位人民幣卡賬戶是指什么?:單位人民幣卡賬戶是指什么?單位人民幣卡就是單位用于人民幣業(yè)務結算的卡,簡單說單位人民幣卡就是單位的借記卡,只能用于商品交易結算和因商品交易產生的勞務結算,不能存取現金。單位人民幣卡賬戶(即前文所講專用賬戶-備用金賬戶):單位人民幣卡賬戶的使用(示意圖):【例題?單選題】根據支付結算法律制度的規(guī)定,下列關于單位人民幣卡賬戶使用的表述中,【解析】單位人民幣卡賬戶的資金一律從其基本存款賬戶轉賬存入

00:36

00:36個人獨資企業(yè)稅是什么?:個人獨資企業(yè)稅是什么?個人獨資企業(yè)稅指的是按照我國現行稅法有關規(guī)定,個人獨資企業(yè)取得的生產經營所得和其他所得,應按規(guī)定繳納的個人所得稅,適用五級超額累進稅率。對個體工商戶的生產經營所得和對企業(yè)、事業(yè)單位承包經營、租賃經營所得,按年征收,采用五級超額累進稅率,具體規(guī)定見個人所得稅稅率表。

00:26

00:26個人獨資企業(yè)是什么?:個人獨資企業(yè)是什么?個人獨資企業(yè)指的是按照《中華人民共和國個人獨資企業(yè)法》在中國境內設立,由一個自然人投資,財產為個人所有,投資人以其個人財產對企業(yè)債務承擔無限責任的經營實體。

00:20

00:20不允許個人使用的結算方式有哪些?:不允許個人使用的結算方式有哪些?個人不得使用的支付結算方式有:(1)商業(yè)匯票;(2)托收承付;(3)國內信用證。

03:53

03:53哪些人有資格成為票據保證人?:除了國家機關(經國務院批準為使用外國政府或國經組織貸款除外);企業(yè)法人的分支機構(法人書面授權除外)和職能部門外。其他人都有資格成為票據保證人。保證人是票據債務人以外的主體。(1)國家機關、以公益為目的的事業(yè)單位、社會團體提供的票據保證無效。為使用外國政府或國際經濟組織貸款進行[外債]轉貸,國家機關可以提供票據保證。(2)企業(yè)法人的職能部門提供的票據保證無效。經法人書面授權。

00:25

00:25新三板指數是什么?:新三板指數是什么?新三板指數指的是全國中小企業(yè)股份轉讓系統(tǒng)正式發(fā)布的指數行情,首批指數為全國中小企業(yè)股份轉讓系統(tǒng)成份指數和全國中小企業(yè)股份轉讓系統(tǒng)做市成份指數。

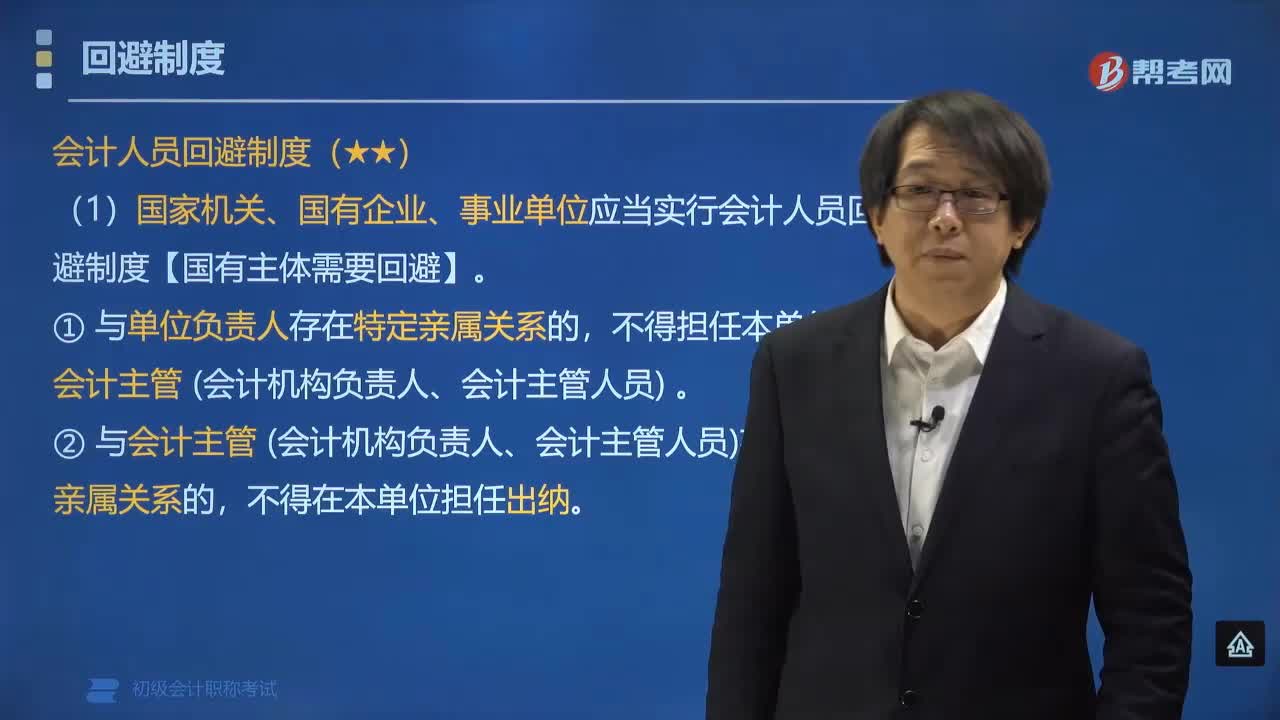

04:08

04:08會計人員回避制度中的直系親屬包括什么?:會計人員回避制度中的直系親屬包括什么?會計人員回避制度中的直系親屬包括包括夫妻關系、直系血親關系(父母,子女)、三代以內旁系血親(兄弟姐妹)以及配偶關系。(1)國家機關、國有企業(yè)、事業(yè)單位應當實行會計人員回避制度【國有主體需要回避】。① 與單位負責人存在特定親屬關系的,② 與會計主管(會計機構負責人、會計主管人員)存在特定親屬關系的,會計人員回避制度(示意圖):

03:39

03:39仲裁委員會的選擇是什么?:仲裁的機構是仲裁委員會,仲裁委員會的選擇是:仲裁委員會獨立于行政機關,仲裁委員會之間也沒有隸屬關系(不實行級別管轄)。仲裁不實行級別管轄和地域管轄,仲裁委員會由當事人協(xié)議選定。【例題?單選題】下列關于仲裁制度的表述中,A.仲裁裁決對雙方當事人都具有約束力,B.仲裁實行一裁終局,C.仲裁實行級別管轄和地域管轄。仲裁不實行級別和地域管轄

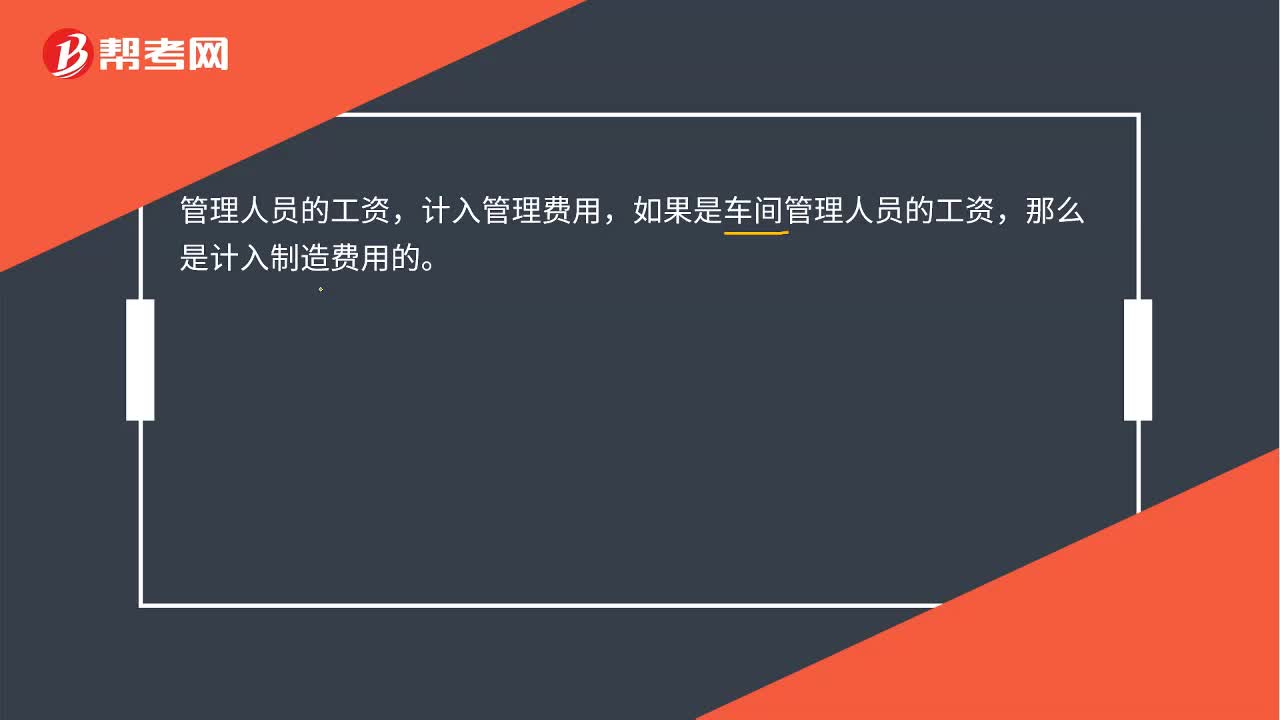

00:15

00:15車間管理人員工資費用是制造費用嗎?:車間管理人員工資費用是制造費用嗎?一般情況下,管理人員的工資,計入管理費用,但如果是車間管理人員的工資,那么是計入制造費用的。

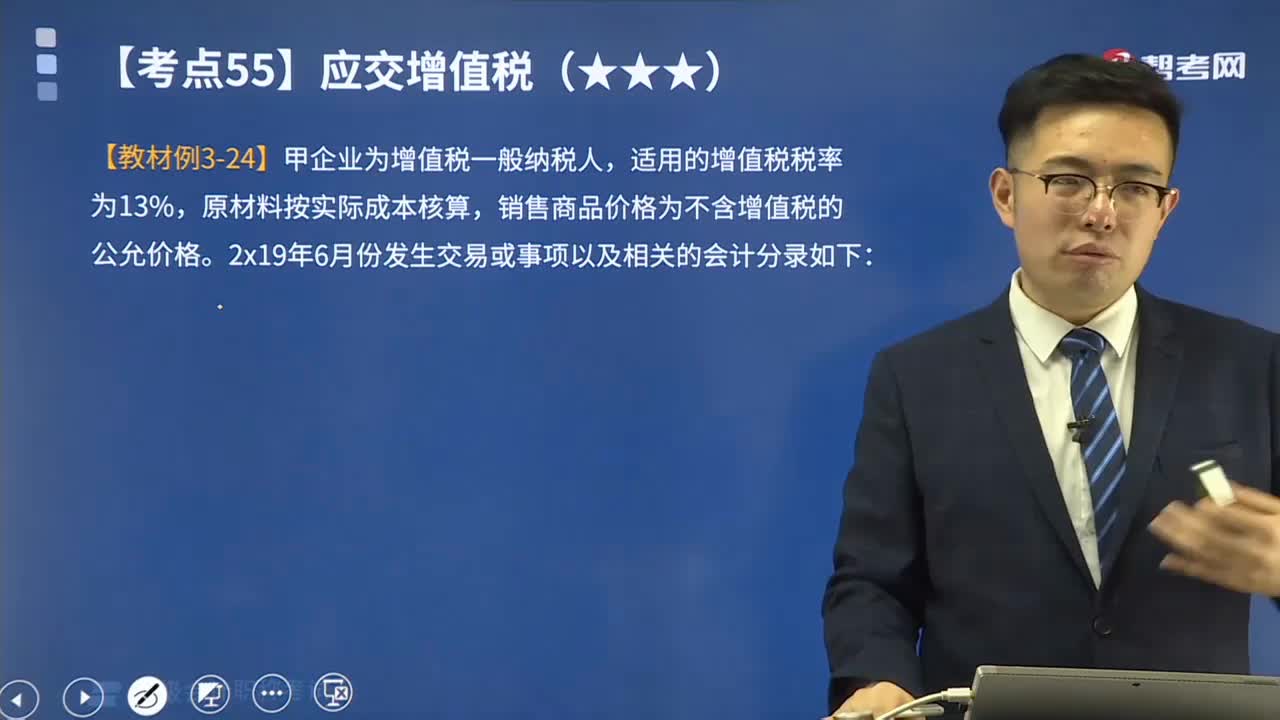

06:23

06:23帶你速記一般納稅人購進業(yè)務有哪些?:增值稅是以商品(含應稅勞務、應稅服務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。在我國境內銷售貨物、加工修理修配勞務、服務、無形資產和不動產以及進口貨物的企業(yè)、單位和個人為增值稅的納稅人。應交增值稅是指一般納稅人和小規(guī)模納稅人銷售貨物或者提供加工、修理修配勞務活動本期應交納的增值稅。應交稅費——應交增值稅進項稅額【買價 ×適用扣除率】:增值稅專用發(fā)票上注明貨款120 000元。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日