下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

07:53

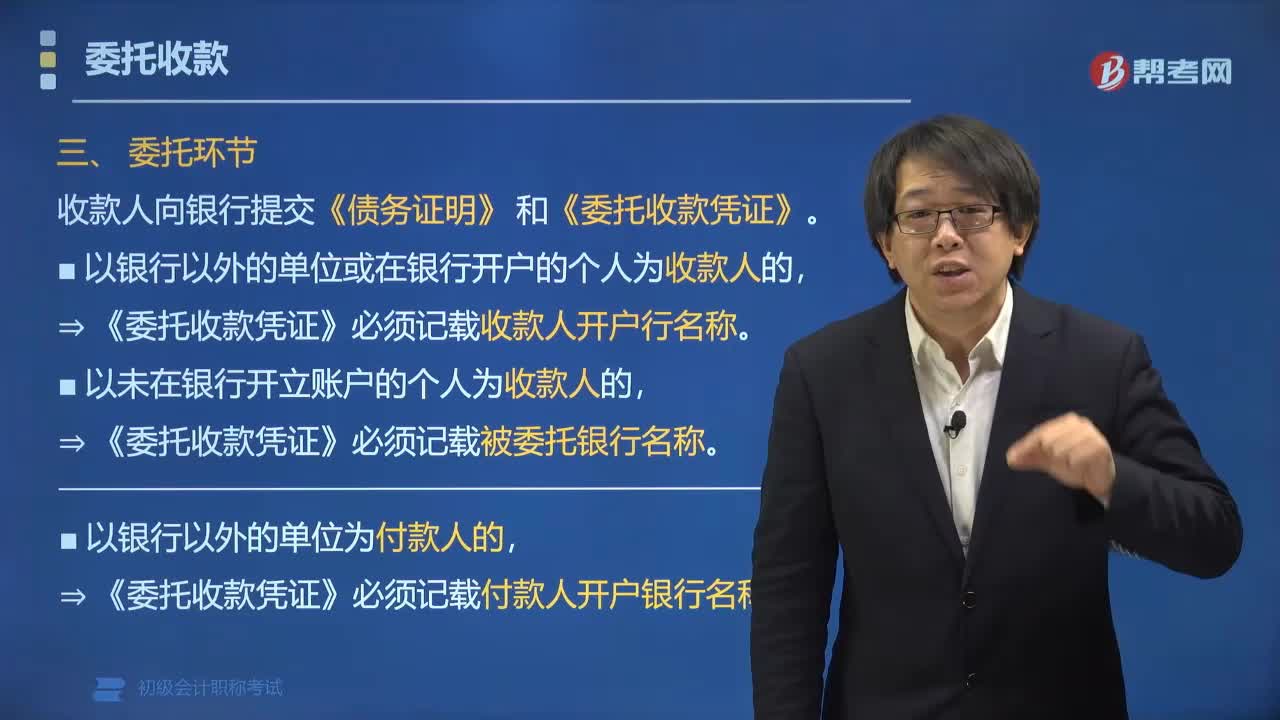

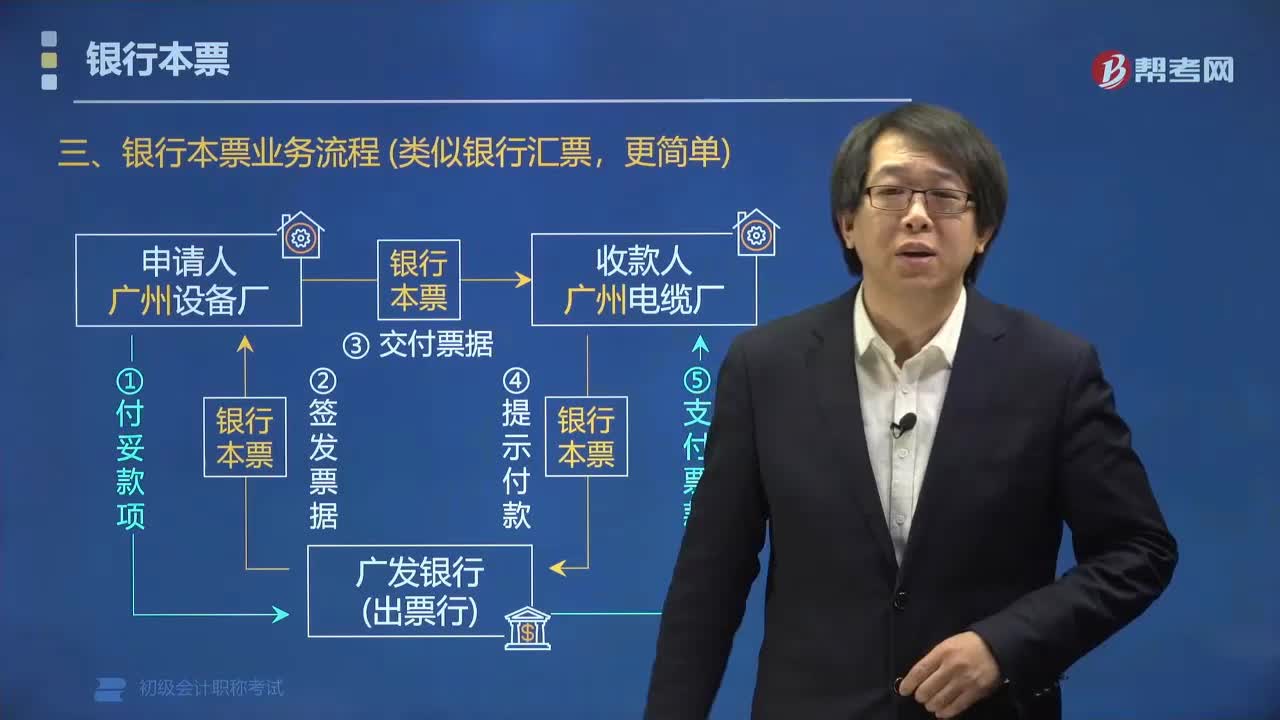

07:53銀行本票的業(yè)務流程包括哪些環(huán)節(jié)?:銀行人員核對無知誤后在本票上加蓋“簽發(fā)銀行本票給申請人。申請人應將銀行本票交付給本票上記明的收款人,(2)持票人超過提示付款期限不獲付款的,在票據(jù)權利時效內(nèi)向出票銀行作出說明。可持銀行本票向出票銀行請求付款,銀行匯票和銀行本票的提示付款期限,(四)銀行本票的退款。申請人因銀行本票超過提示付款期限或其他原因要求退款時,對于現(xiàn)金銀行本票和未在本行開立存款賬戶的申請人。

02:43

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質(zhì)費、運輸裝卸費以及其他各種性質(zhì)的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

00:20

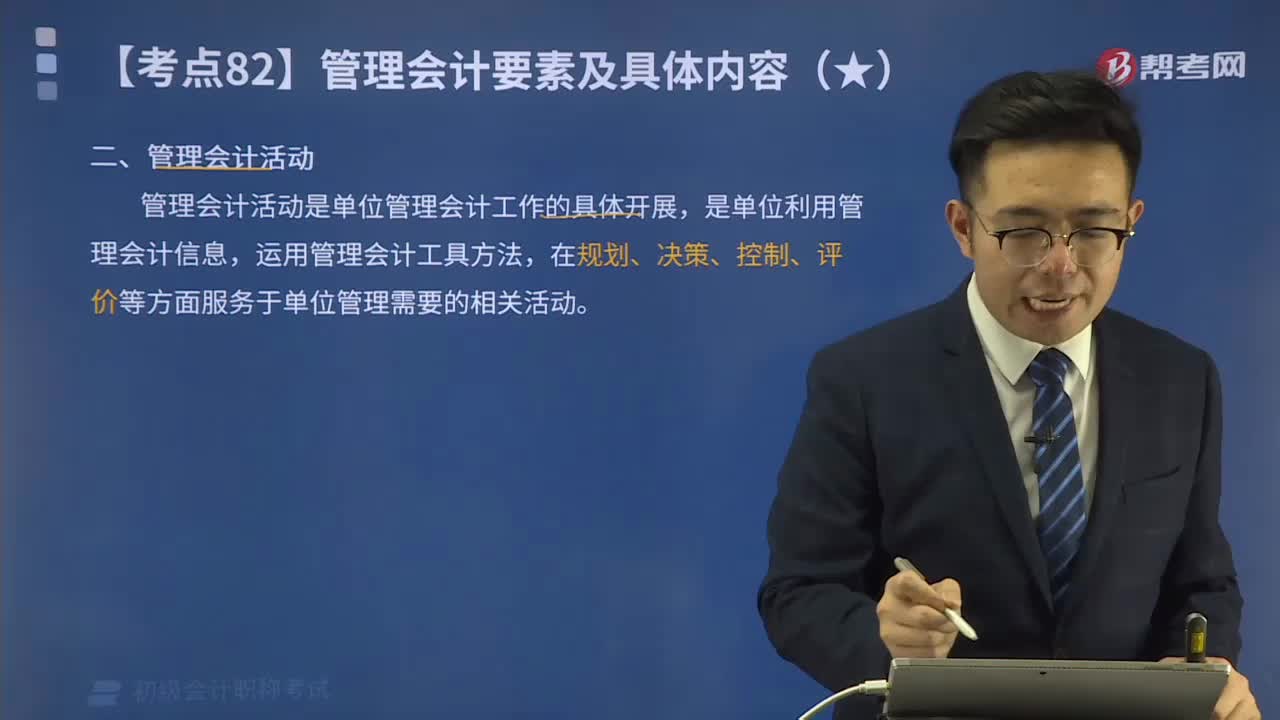

00:20如何管理會計活動?:如何管理會計活動?管理會計活動是單位管理會計工作的具體開展,是單位利用管理會計信息,運用管理會計工具方法,在規(guī)劃、決策、控制、評價等方面服務于單位管理需要的相關活動。從支持其定位、目標設定、實施方案選擇等方面,為單位合理制定戰(zhàn)略規(guī)劃提供支撐。支持單位各層級根據(jù)戰(zhàn)略規(guī)劃做出決策。支持和引導單位持續(xù)高質(zhì)高效地實施單位戰(zhàn)略規(guī)劃。單位應用管理會計,應合理設計評價體系,基于管理會計信息等。

04:11

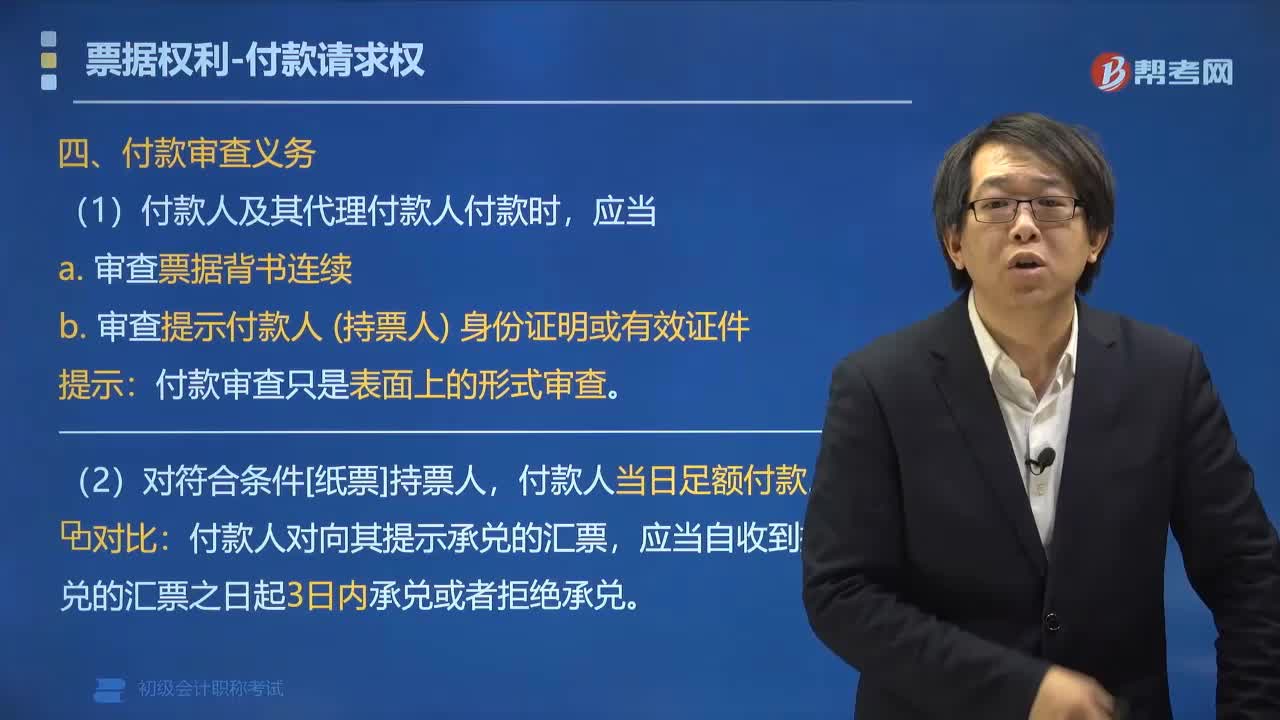

04:11票據(jù)權利中付款人有哪些審查義務?:票據(jù)權利中付款人審查的義務有:付款時應當審查票據(jù)背書的連續(xù),并審查提示付款人合法身份證明或者有效證件;付款人必須當日足額付款。付款人及其代理付款人以惡意或者重大過失付款的,1. 付款人及其代理付款人付款時,付款人當日足額付款。付款人對向其提示承兌的匯票,應當自收到提示承兌的匯票之日起3日內(nèi)承兌或者拒絕承兌。承兌審查和付款審查:電子匯票付款期限的特殊規(guī)定,? 承兌人應在收到提示的當日付款或拒付。

03:25

03:25一般銷售商品業(yè)務收入的賬務處理是什么?:一般銷售商品業(yè)務收入的賬務處理是什么?在進行銷售商品的會計處理時,首先要考慮銷售商品收入是否符合收入確認條件。企業(yè)應確認收入并結轉(zhuǎn)相關銷售成本。(1)銷售商品采用托收承付方式的,在辦妥托收手續(xù)時確認收入;(2)交款提貨銷售商品的,在開出發(fā)票賬單收到貨款時確認收入。主營業(yè)務收入(按照公允價值確認):應交稅費——應交增值稅(銷項稅額),開具的增值稅專用發(fā)票上注明售價為400 000 元。

11:52

11:52帶你快速熟悉銷售等業(yè)務的賬務處理具體有哪些內(nèi)容?:銷售業(yè)務的賬務處理涉及商品銷售、其他銷售等業(yè)務收入、成本、費用和相關稅費的確認與計量等內(nèi)容。應交稅費——應交增值稅(銷項稅額),應根據(jù)稅務機關開具的紅字增值稅專用發(fā)票作相反的會計分錄,開具增值稅專用發(fā)票上注明的價款為40 000元,甲公司以自產(chǎn)產(chǎn)品對外捐贈應交的增值稅銷項稅額=250 000×13%=32 500(元)。

04:10

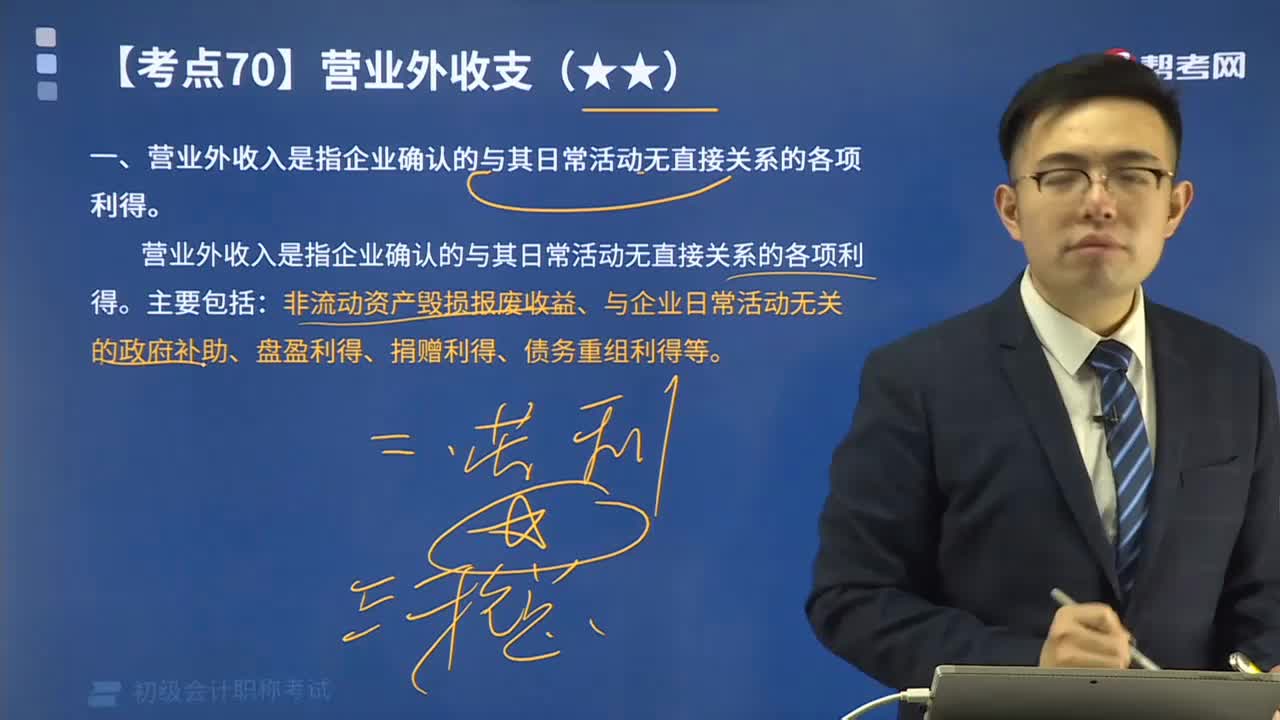

04:10營業(yè)外收入中科目設置及賬務處理包括哪些?:營業(yè)外收入中科目設置及賬務處理包括哪些?營業(yè)外收益”應列入當期利潤的收入,營業(yè)外收入是指企業(yè)確認的與其日常活動無直接關系的各項利得。非流動資產(chǎn)毀損報廢收益、與企業(yè)日常活動無關的政府補助、盤盈利得、捐贈利得、債務重組利得等:二、營業(yè)外收入的科目設置及賬務處理。核算營業(yè)外收入的取得及結轉(zhuǎn)情況。(一)企業(yè)確認處置非流動資產(chǎn)毀損報廢收益時:(二)企業(yè)確認盤盈利得、捐贈利得計入營業(yè)外收入時“科目應無余額。

02:00

02:00應收款項包括哪些內(nèi)容?: 應收款項的內(nèi)容包括5種。

00:53

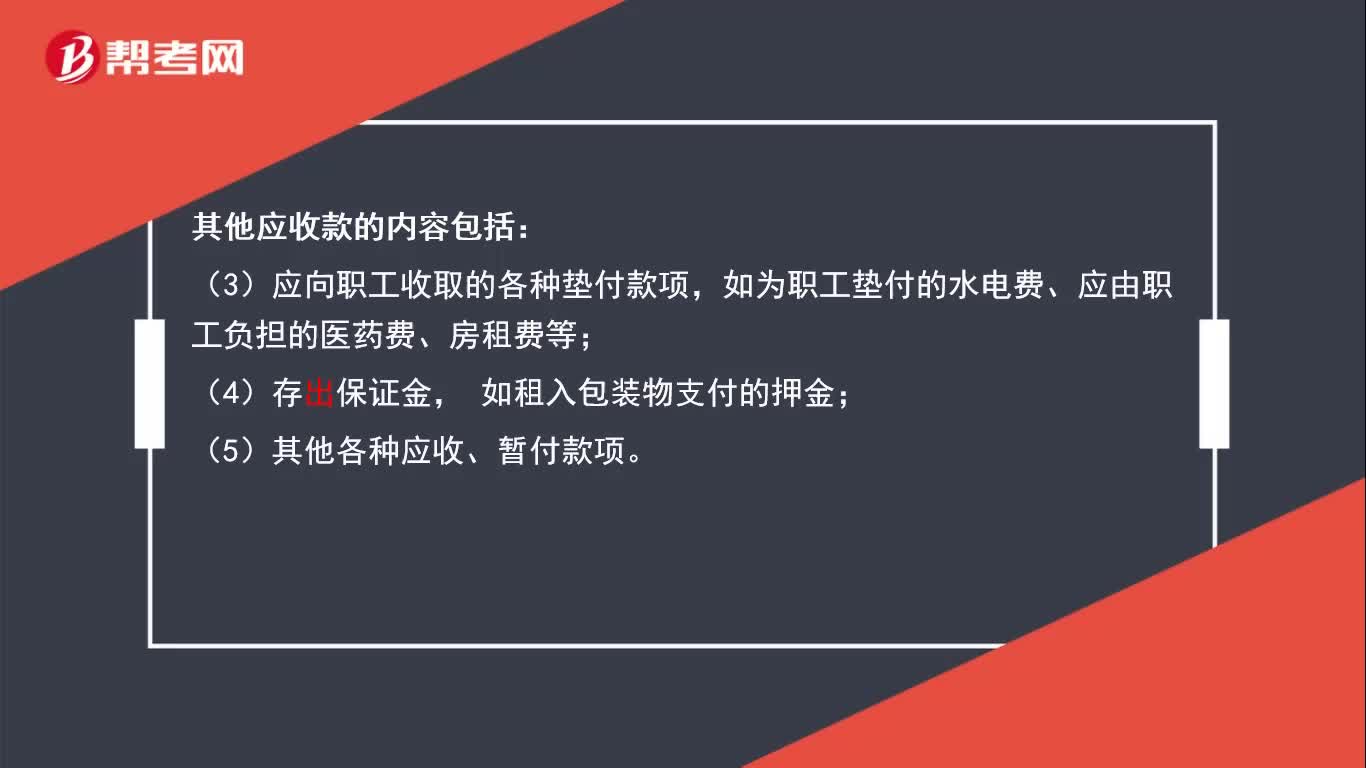

00:53其他應收款包括哪些內(nèi)容?:其他應收款包括5個。

07:31

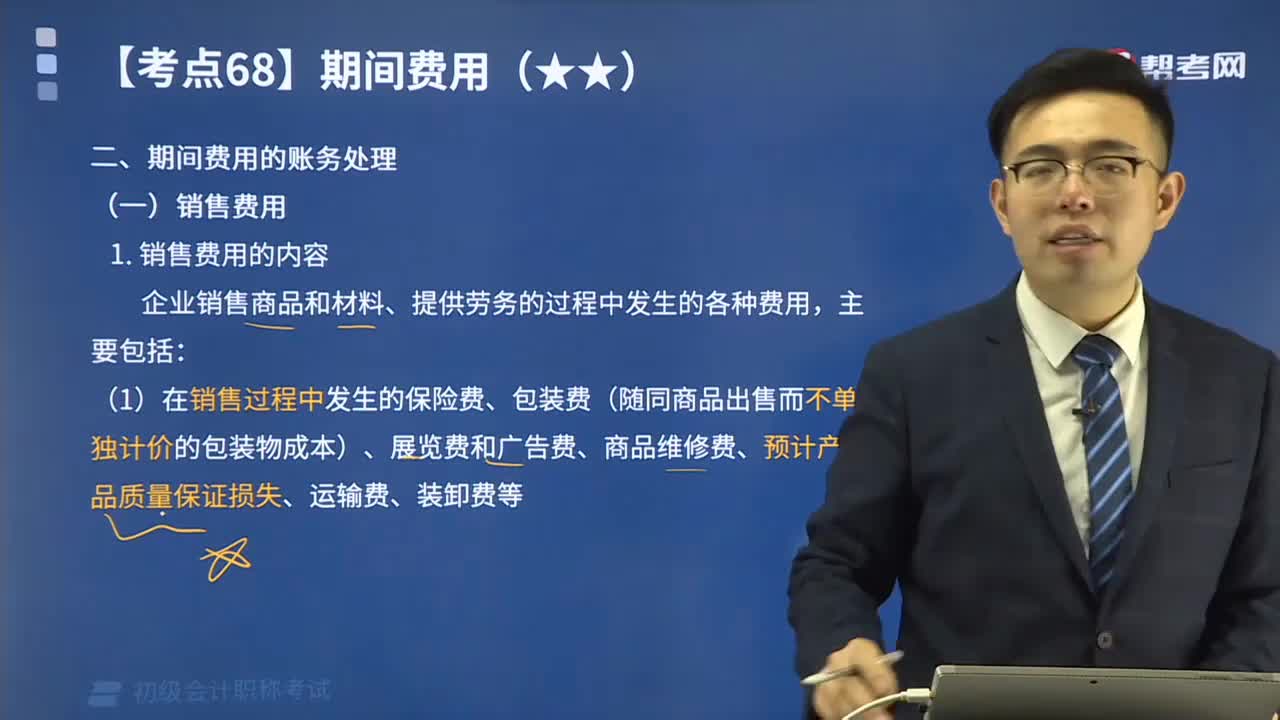

07:31期間費用中的銷售費用包含了哪些內(nèi)容?:銷售費用指的是企業(yè)銷售商品和材料、提供勞務的過程中發(fā)生的各種費用

05:34

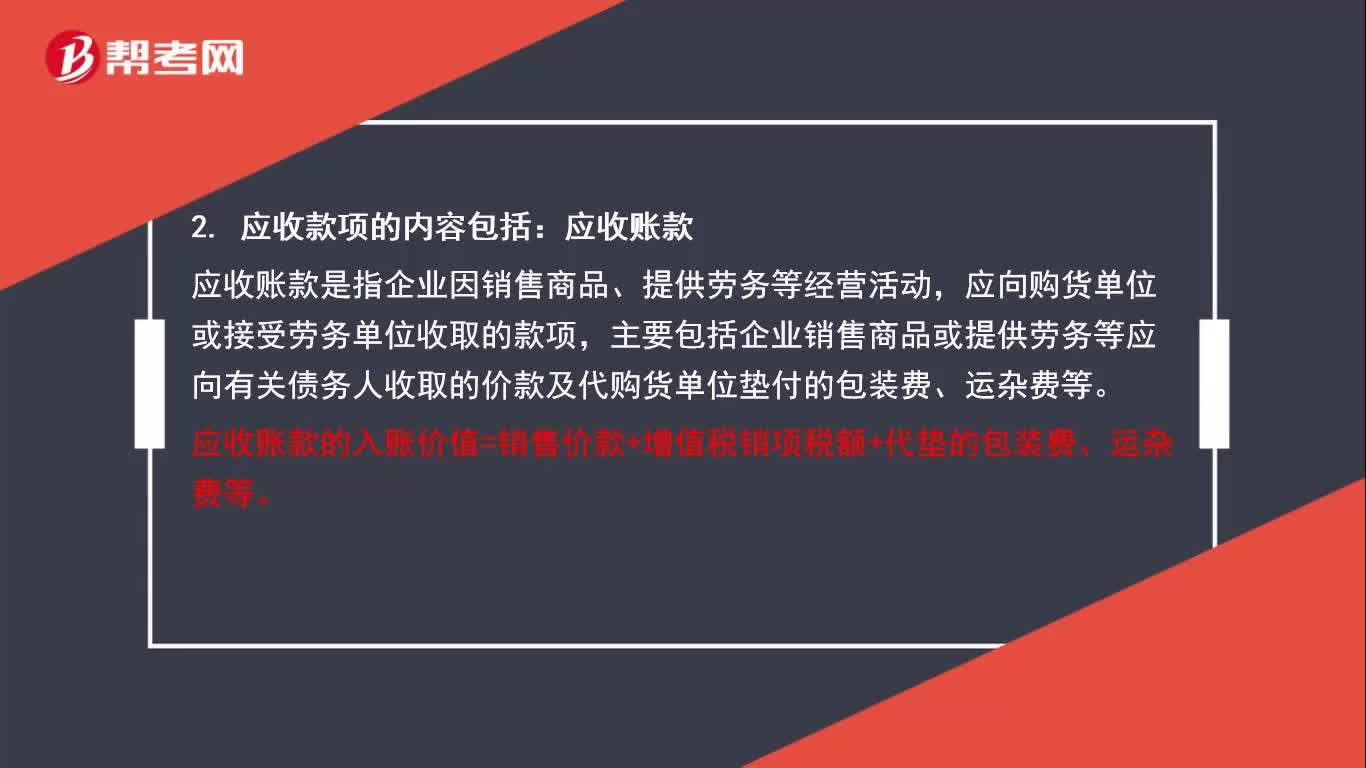

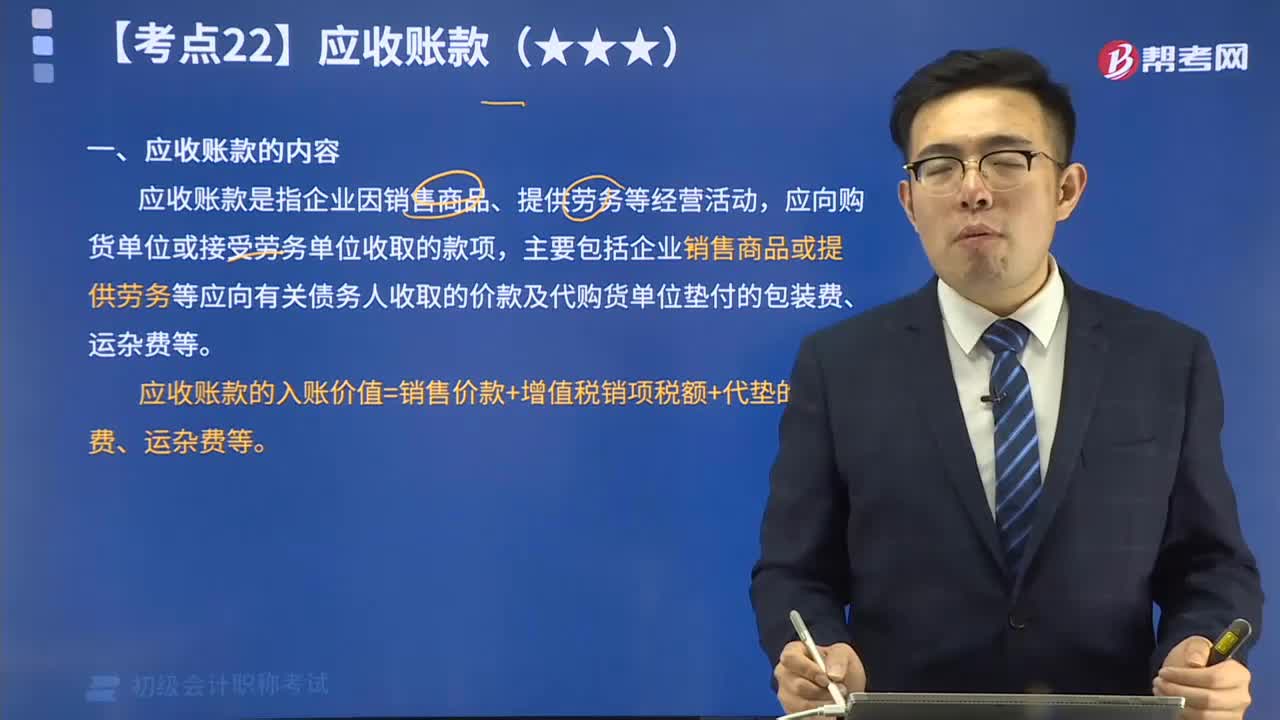

05:34應收賬款具體包括哪些內(nèi)容?:應收賬款,是指企業(yè)因銷售商品、提供勞務等經(jīng)營活動,應向購貨單位或接受勞務單位收取的款項,主要包括企業(yè)銷售商品或提供勞務等應向有關債務人收取的價款及代購貨單位墊付的包裝費、運雜費等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日