下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

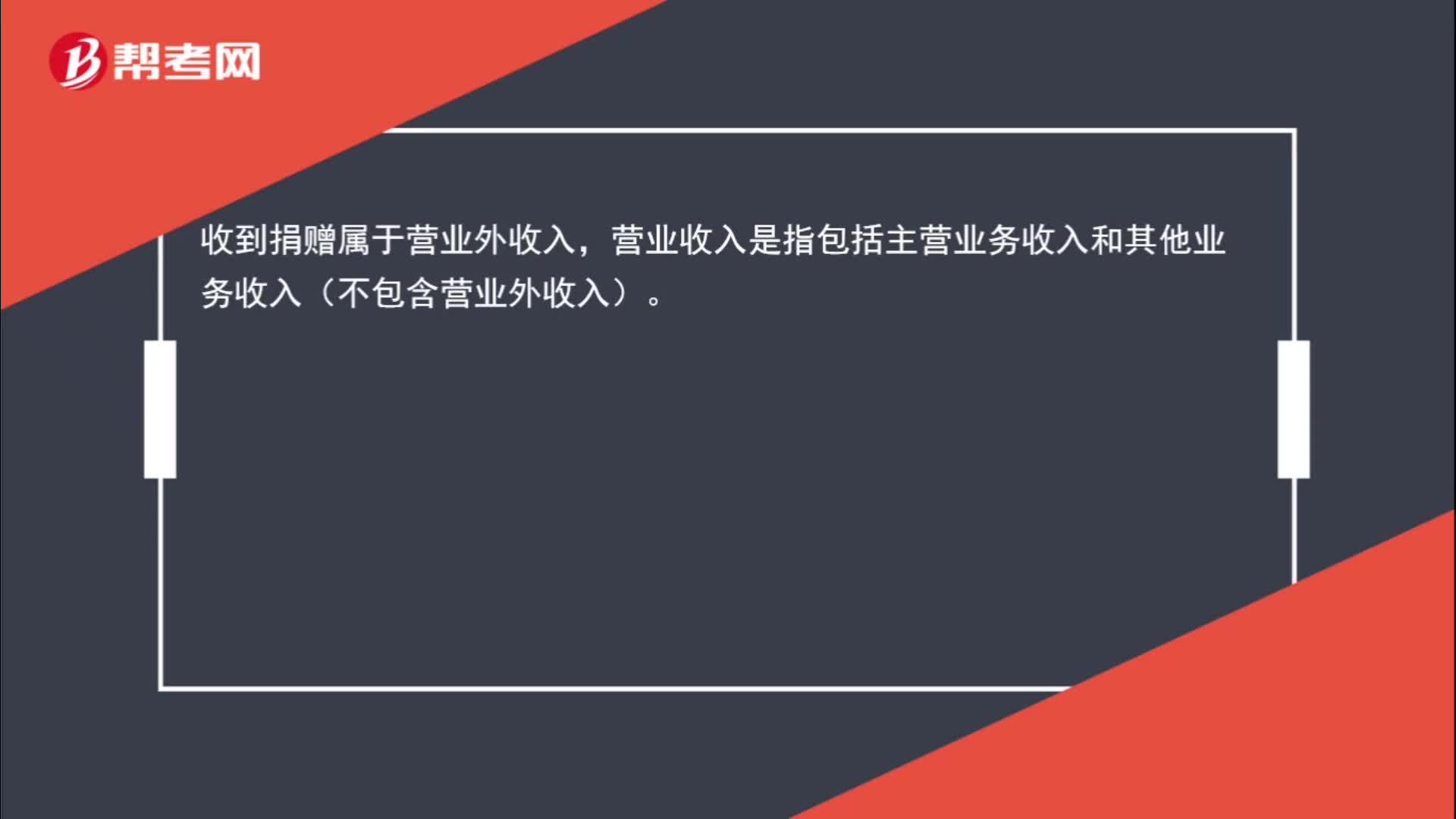

00:29什么是營業(yè)外收入?:什么是營業(yè)外收入?收到捐贈(zèng)屬于營業(yè)外收入,營業(yè)收入是指包括主營業(yè)務(wù)收入和其他業(yè)務(wù)收入(不包含營業(yè)外收入)。

01:11

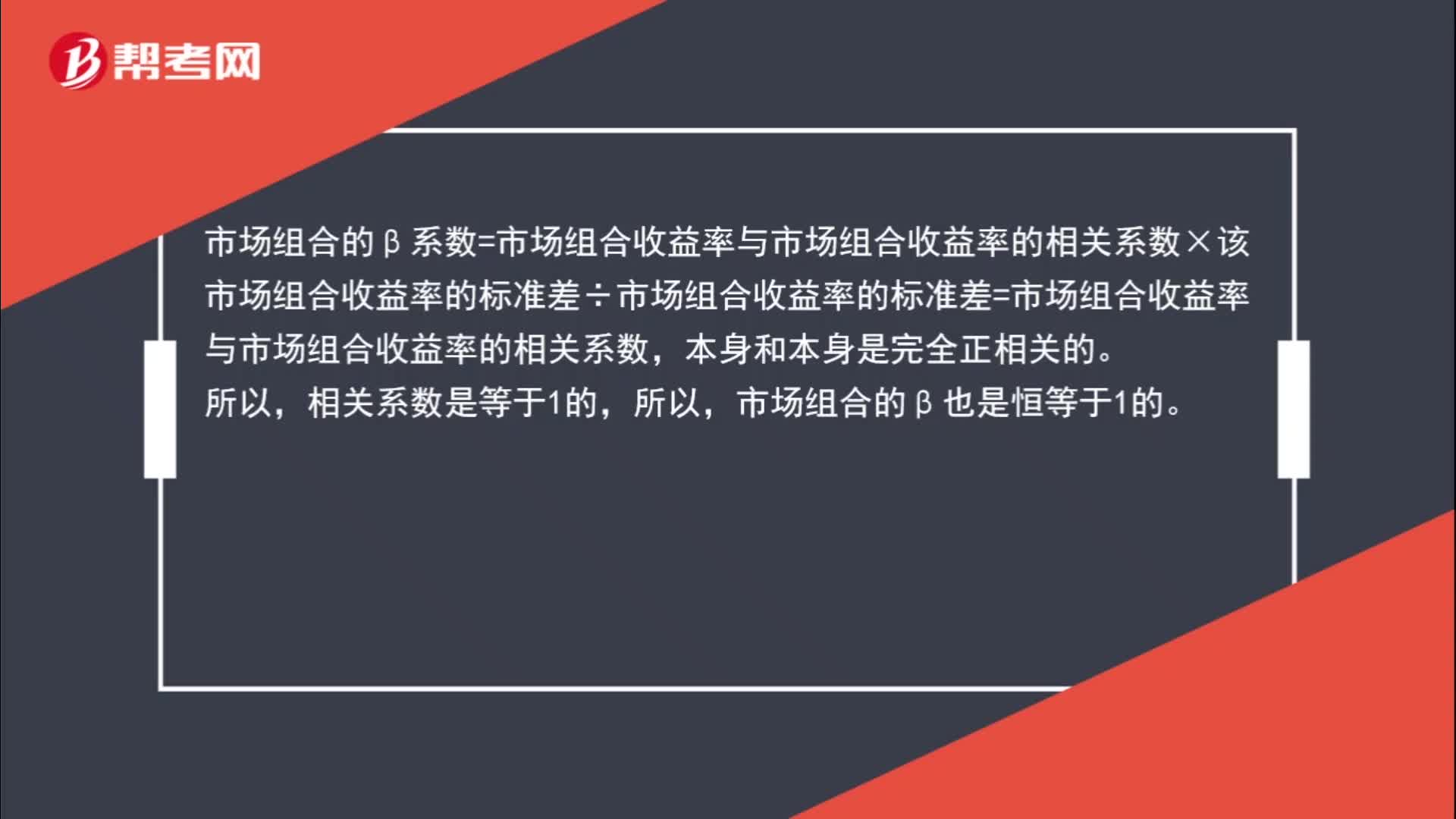

01:11市場組合β系數(shù)恒等于1的原因是什么?:市場組合β系數(shù)恒等于1的原因是什么?某資產(chǎn)的β系數(shù)=某資產(chǎn)收益率與市場組合收益率的相關(guān)系數(shù)×該資產(chǎn)收益率的標(biāo)準(zhǔn)差÷市場組合收益率的標(biāo)準(zhǔn)差。市場組合的β系數(shù)=市場組合收益率與市場組合收益率的相關(guān)系數(shù)×該市場組合收益率的標(biāo)準(zhǔn)差÷市場組合收益率的標(biāo)準(zhǔn)差=市場組合收益率與市場組合收益率的相關(guān)系數(shù),本身和本身是完全正相關(guān)的。相關(guān)系數(shù)是等于1的,所以,市場組合的β也是恒等于1的。

02:03

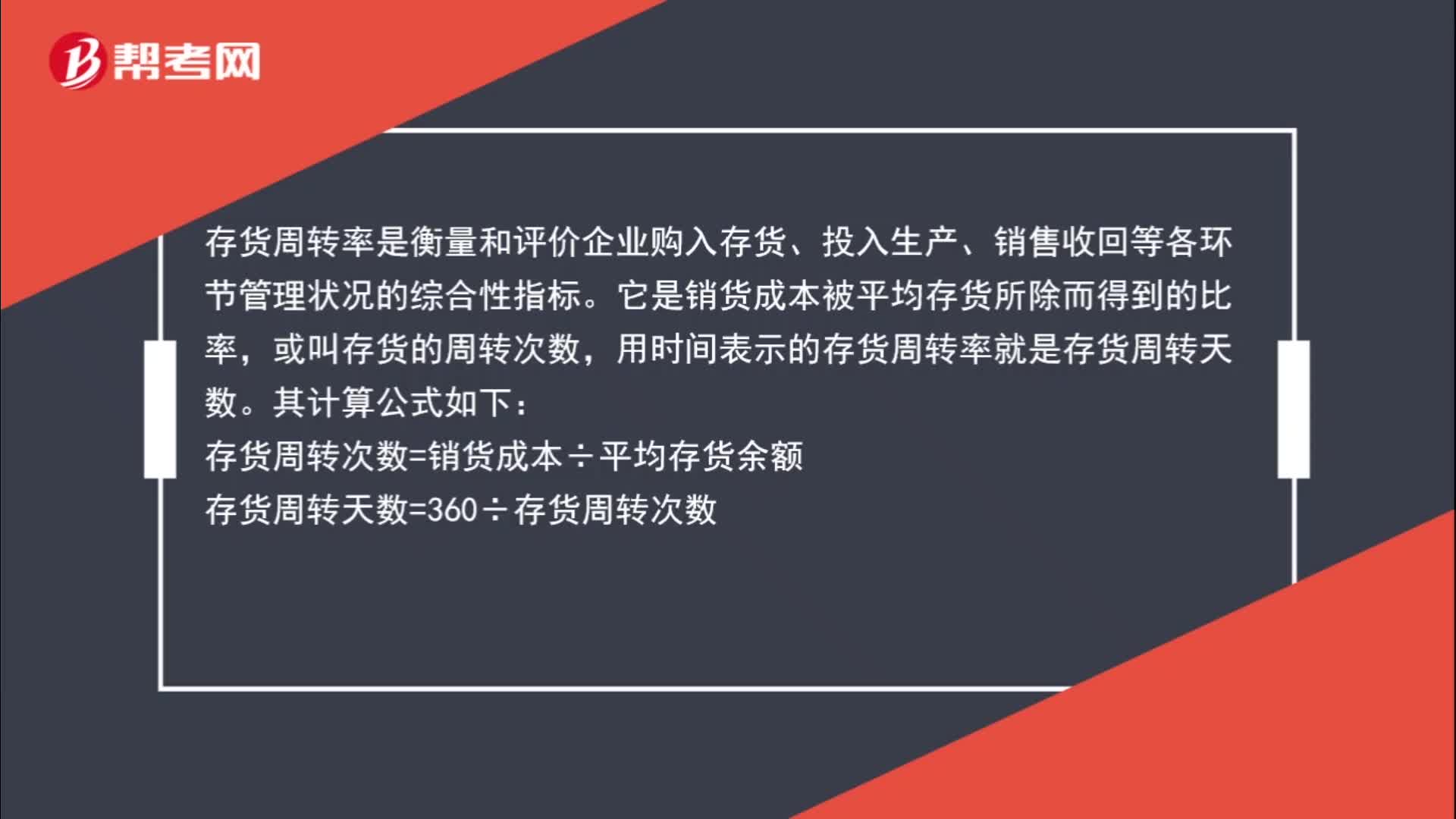

02:03存貨平均余額計(jì)算公式是什么?:存貨平均余額計(jì)算公式。存貨平均余額=(期初存貨余額+期末存貨余額)÷2,存貨周轉(zhuǎn)率是衡量和評價(jià)企業(yè)購入存貨、投入生產(chǎn)、銷售收回等各環(huán)節(jié)管理狀況的綜合性指標(biāo),它是銷貨成本被平均存貨所除而得到的比率。或叫存貨的周轉(zhuǎn)次數(shù):用時(shí)間表示的存貨周轉(zhuǎn)率就是存貨周轉(zhuǎn)天數(shù),存貨周轉(zhuǎn)次數(shù)=銷貨成本÷平均存貨余額。存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)次數(shù),存貨周轉(zhuǎn)率指標(biāo)的好壞反映企業(yè)存貨管理水平的高低,存貨周轉(zhuǎn)速度越快。

00:21

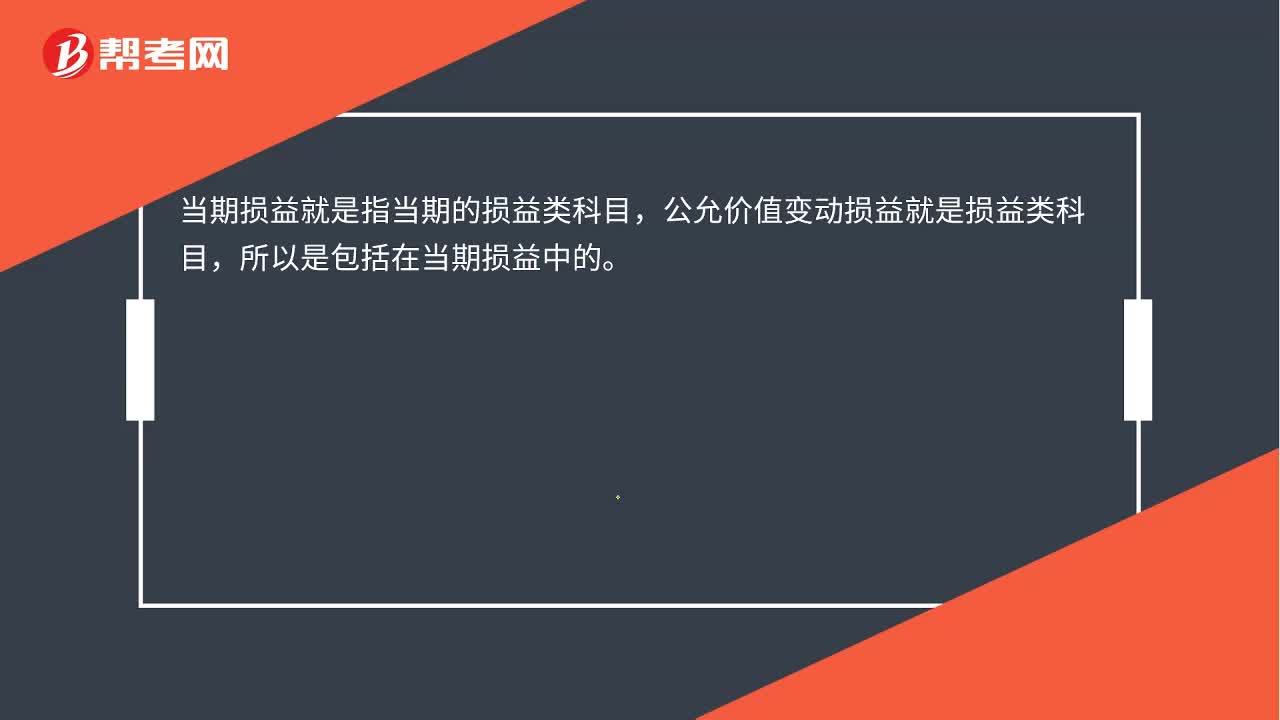

00:21公允價(jià)值變動(dòng)損益就是當(dāng)期損益嗎?:公允價(jià)值變動(dòng)損益就是當(dāng)期損益嗎?當(dāng)期損益就是指當(dāng)期的損益類科目,公允價(jià)值變動(dòng)損益就是損益類科目,所以是包括在當(dāng)期損益中的。

00:15

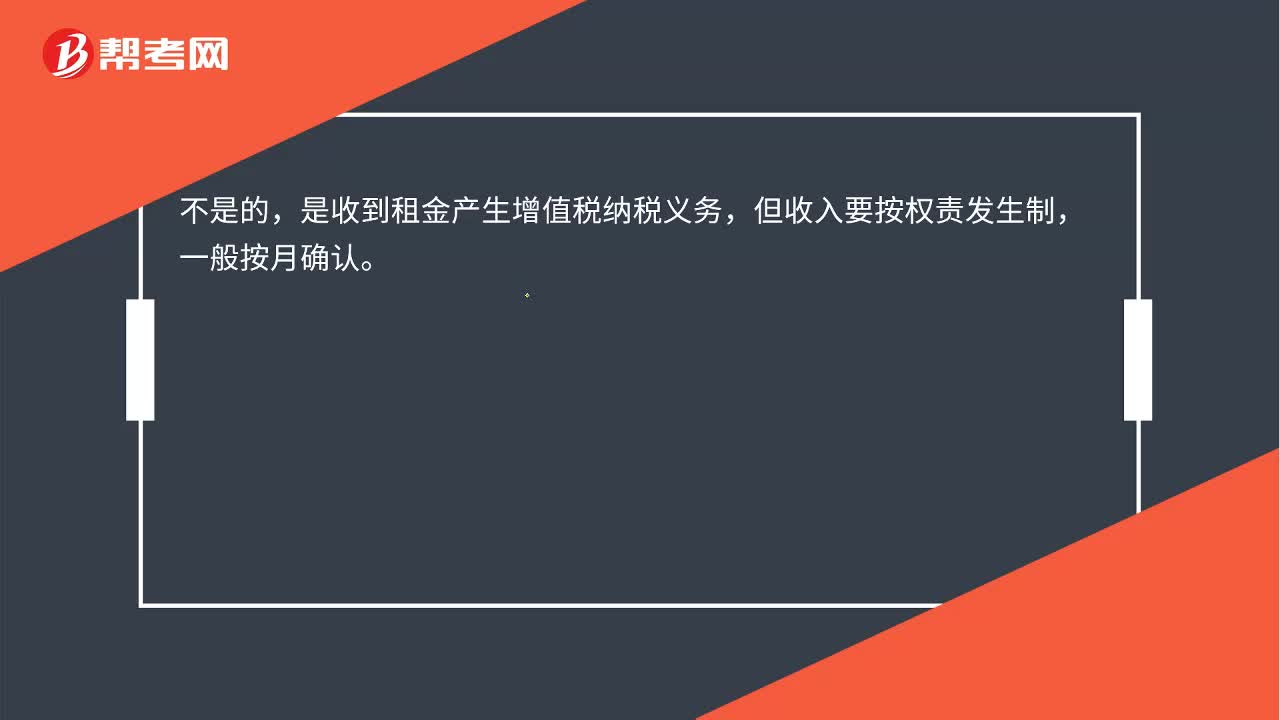

00:15收到租金就可以確認(rèn)收入嗎?:收到租金就可以確認(rèn)收入嗎?不是的,收到租金產(chǎn)生增值稅納稅義務(wù),但收入要按權(quán)責(zé)發(fā)生制,一般按月確認(rèn)。

04:41

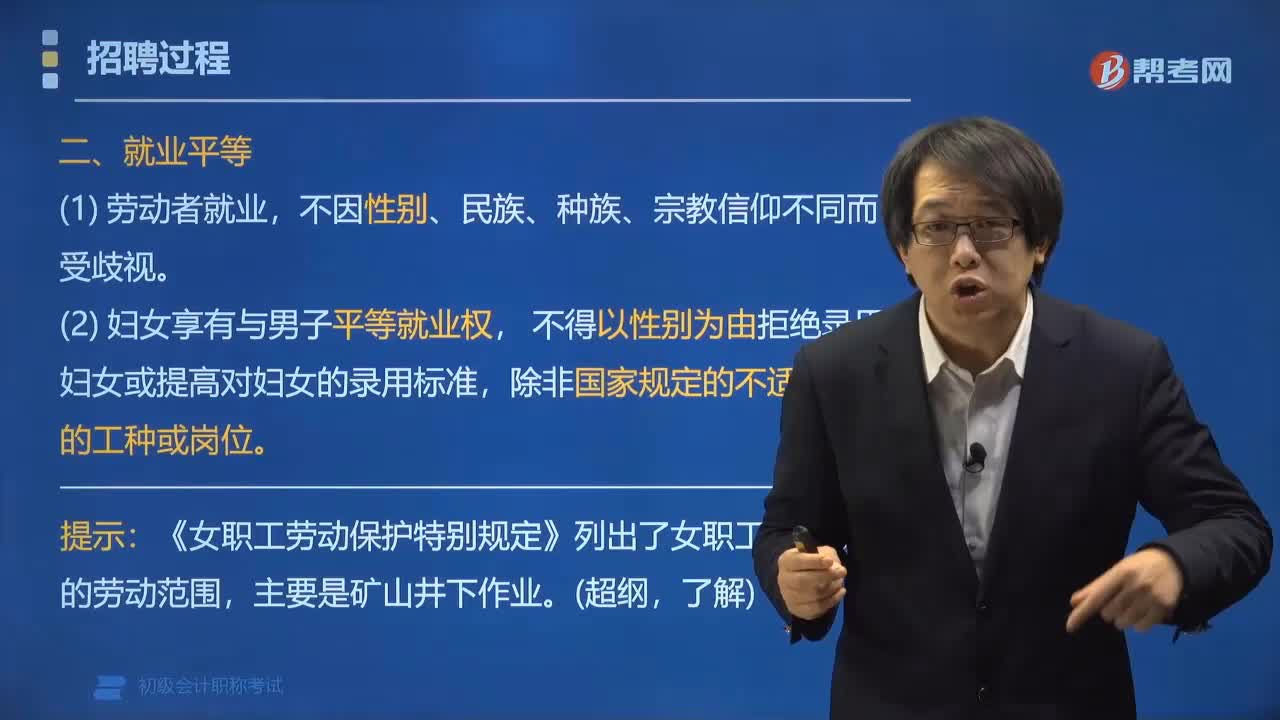

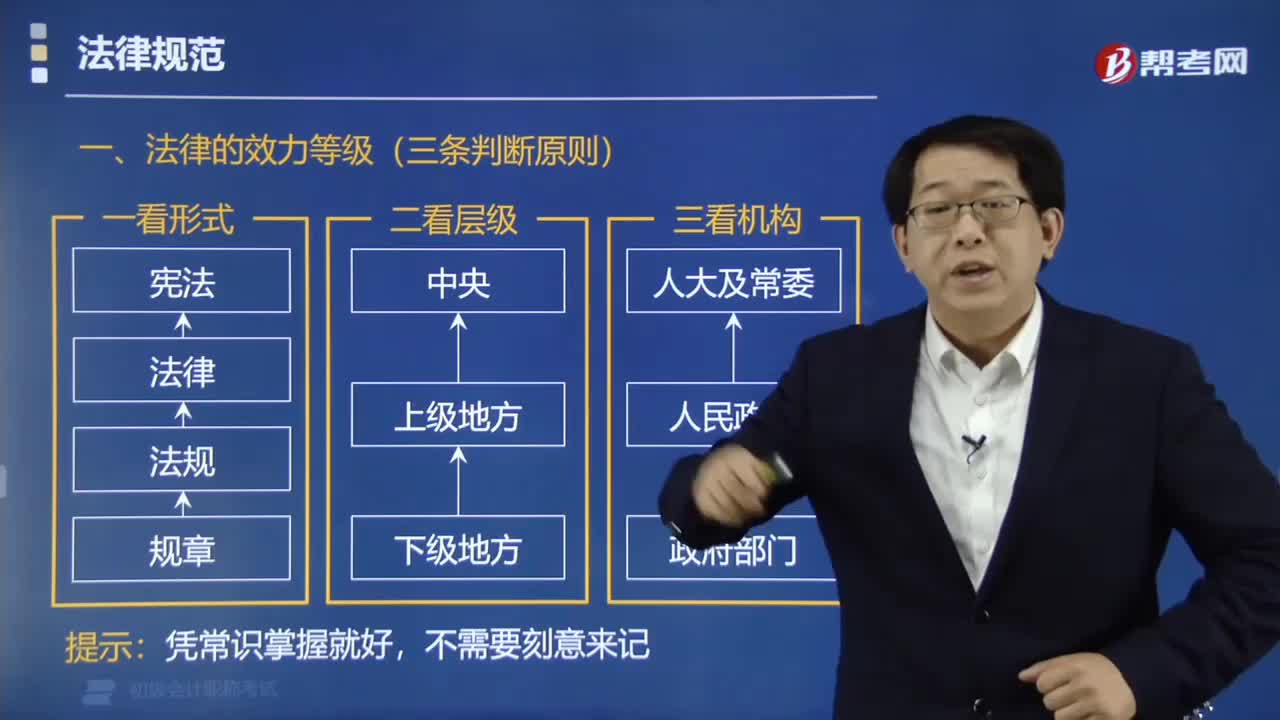

04:41法律的效力等級是如何規(guī)定的?:法律的效力等級的規(guī)定是:法律的效力等級(三條判斷原則),■ 憲法>法律>行政法規(guī)>地方性法規(guī)>地方政府規(guī)章。■ 憲法>法律>行政法規(guī)>部門規(guī)章。下面給大家提供一道初級會計(jì)考試的例題:【例題?單選題】下列關(guān)于法律效力的排列正確的是( )A.憲法法律行政法規(guī)地方性法規(guī)B.憲法行政法規(guī)地方性法規(guī)法律C.憲法地方性法規(guī)行政法規(guī)法律D.法律憲法行政法規(guī)地方性法規(guī)【解析】法律效力的排列是

10:15

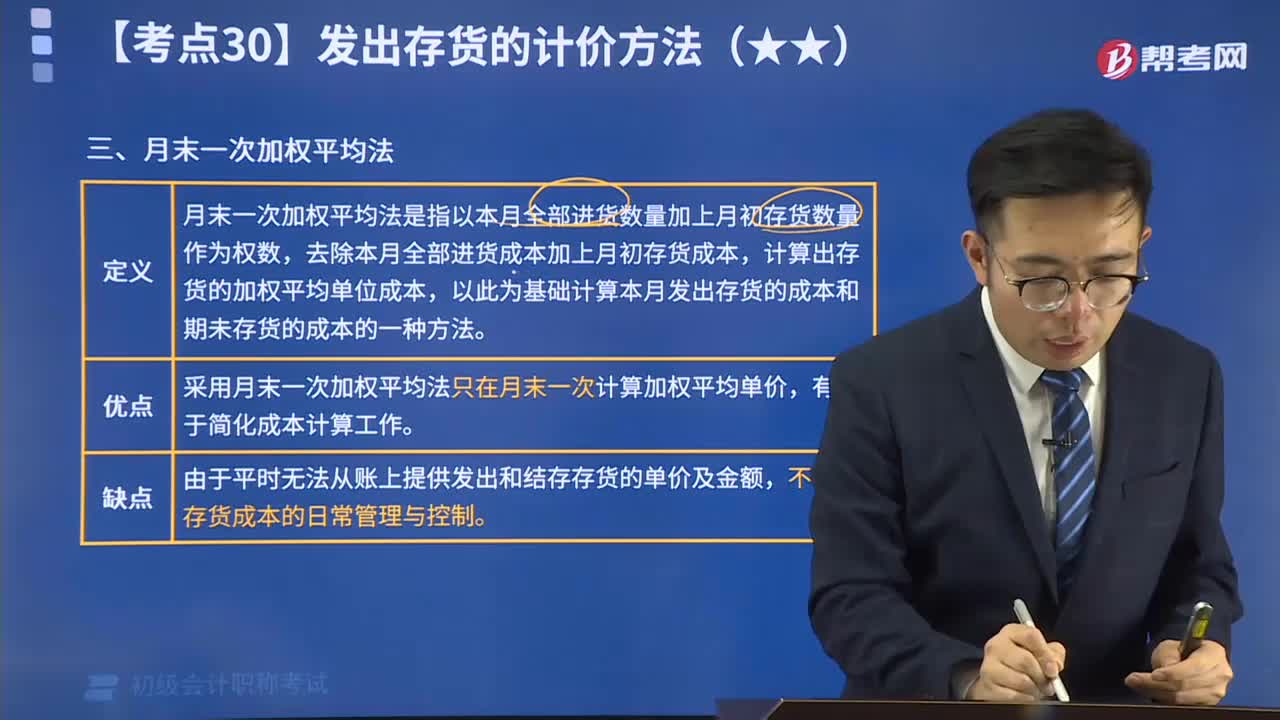

10:15快速掌握什么是月末一次加權(quán)平均法?:月末一次加權(quán)平均法是指以本月全部進(jìn)貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進(jìn)貨成本加上月初存貨成本,計(jì)算出存貨的加權(quán)平均單位成本,以此為基礎(chǔ),計(jì)算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。

10:13

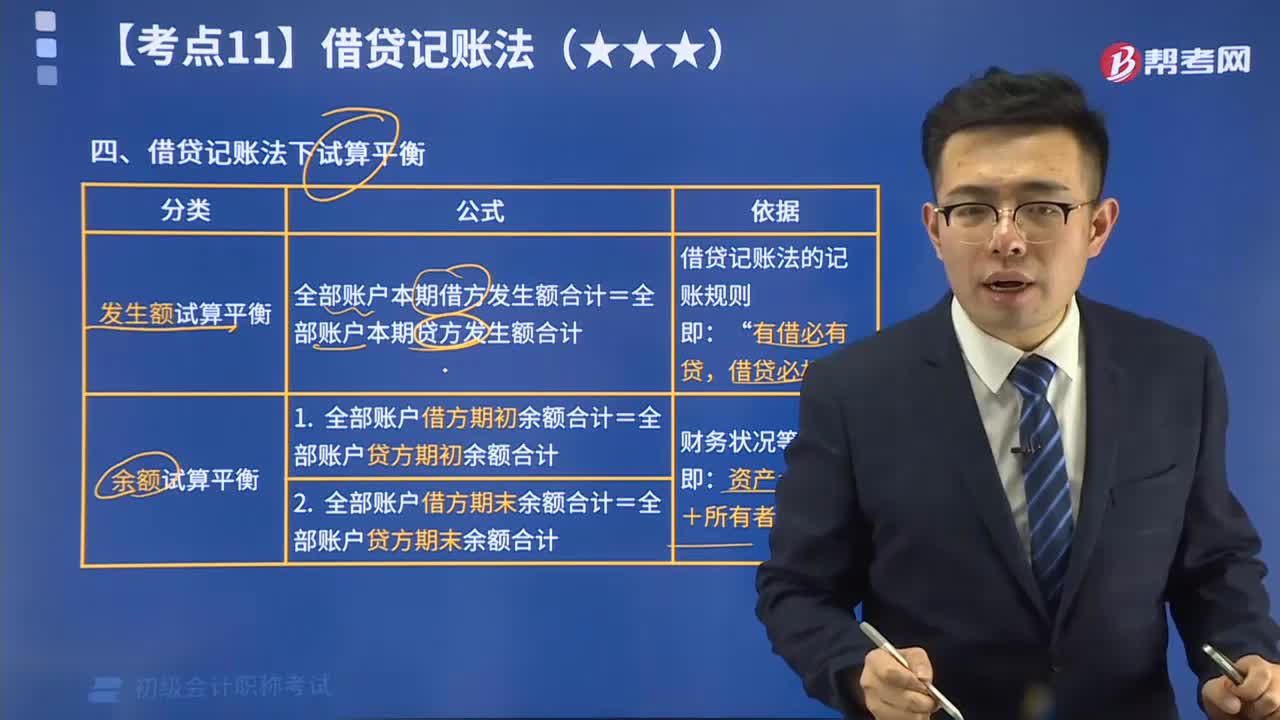

10:13帶你理解什么是借貸記賬法下試算平衡?:試算平衡,是指根據(jù)借貸記賬法的記賬規(guī)則和資產(chǎn)與權(quán)益(負(fù)債和所有者權(quán)益)的恒等關(guān)系,通過對所有賬戶的發(fā)生額和余額的匯總計(jì)算和比較,來檢查賬戶記錄是否正確的一種方法。試算平衡分為發(fā)生額試算平衡和余額試算平衡兩種。

04:14

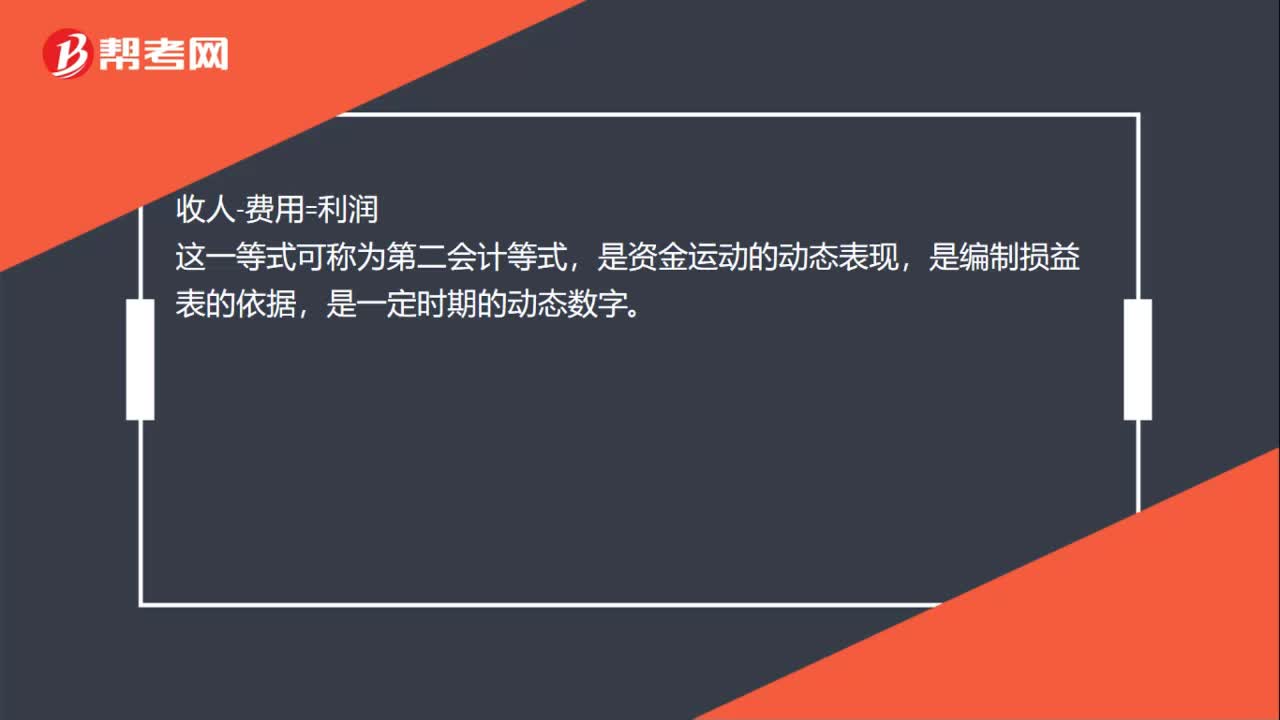

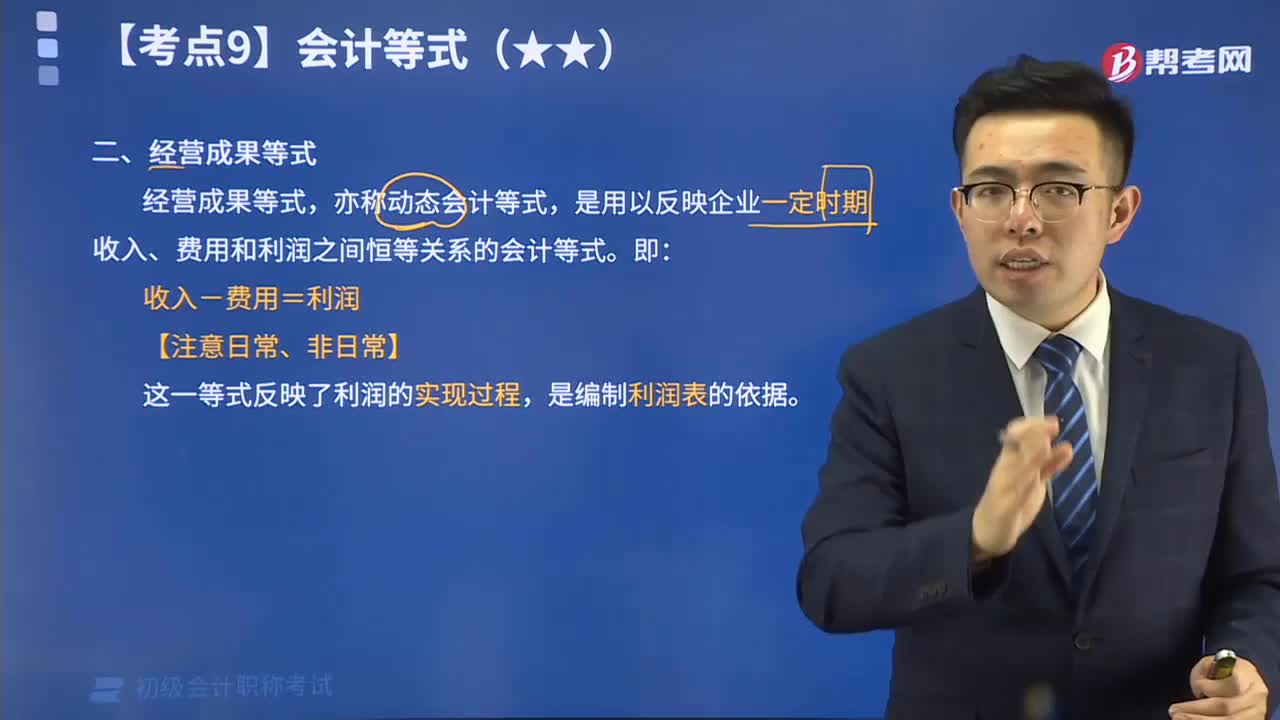

04:14帶你掌握什么是經(jīng)營成果等式?:會計(jì)等式,又稱會計(jì)恒等式、會計(jì)方程式或會計(jì)平衡公式,是表明會計(jì)要素之間基本關(guān)系的等式。經(jīng)營成果等式,亦稱動(dòng)態(tài)會計(jì)等式,是用以反映企業(yè)一定時(shí)期收入、費(fèi)用和利潤之間恒等關(guān)系的會計(jì)等式。即:收入-費(fèi)用=利潤。

05:45

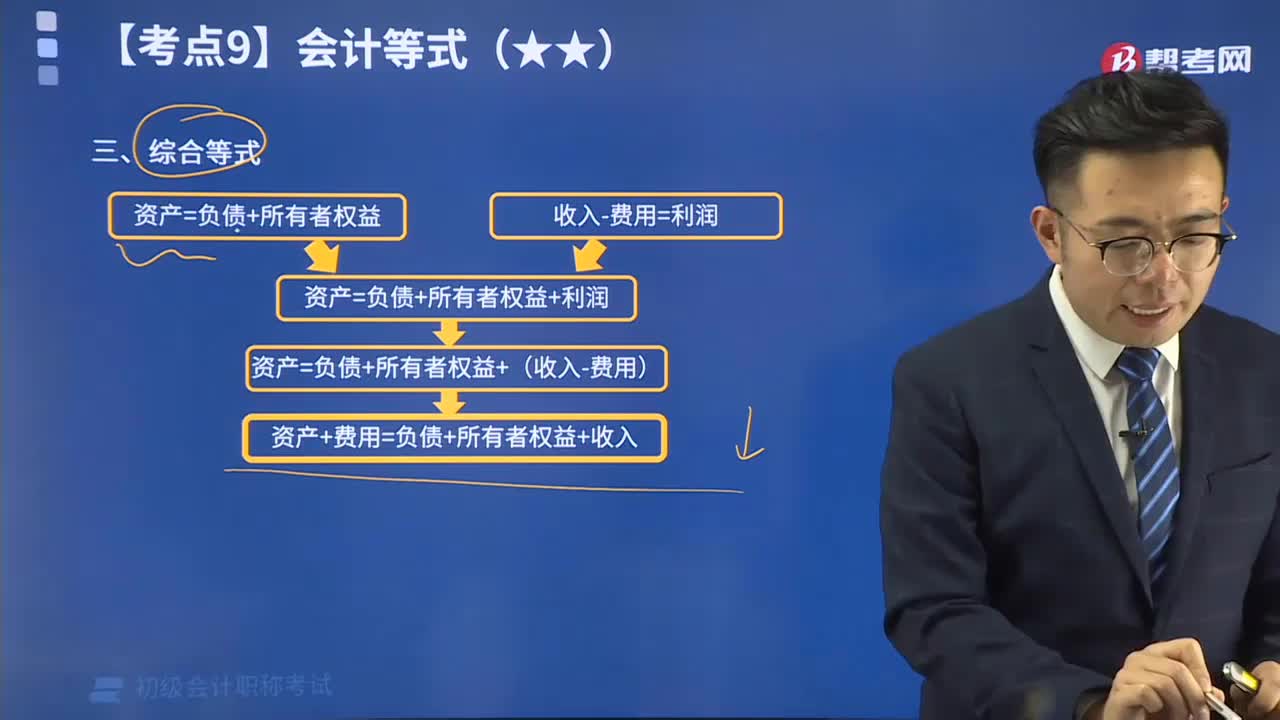

05:45必看什么是會計(jì)等式中的綜合等式?:綜合會計(jì)等式反應(yīng)了在收入、費(fèi)用發(fā)生后,會計(jì)六要素之間的平衡關(guān)系,它綜合的反應(yīng)了企業(yè)在期初、期末某一時(shí)點(diǎn)上的財(cái)務(wù)狀況和企業(yè)在某一特定期間內(nèi)的經(jīng)營成果,是靜態(tài)和動(dòng)態(tài)會計(jì)等式的結(jié)合。

03:43

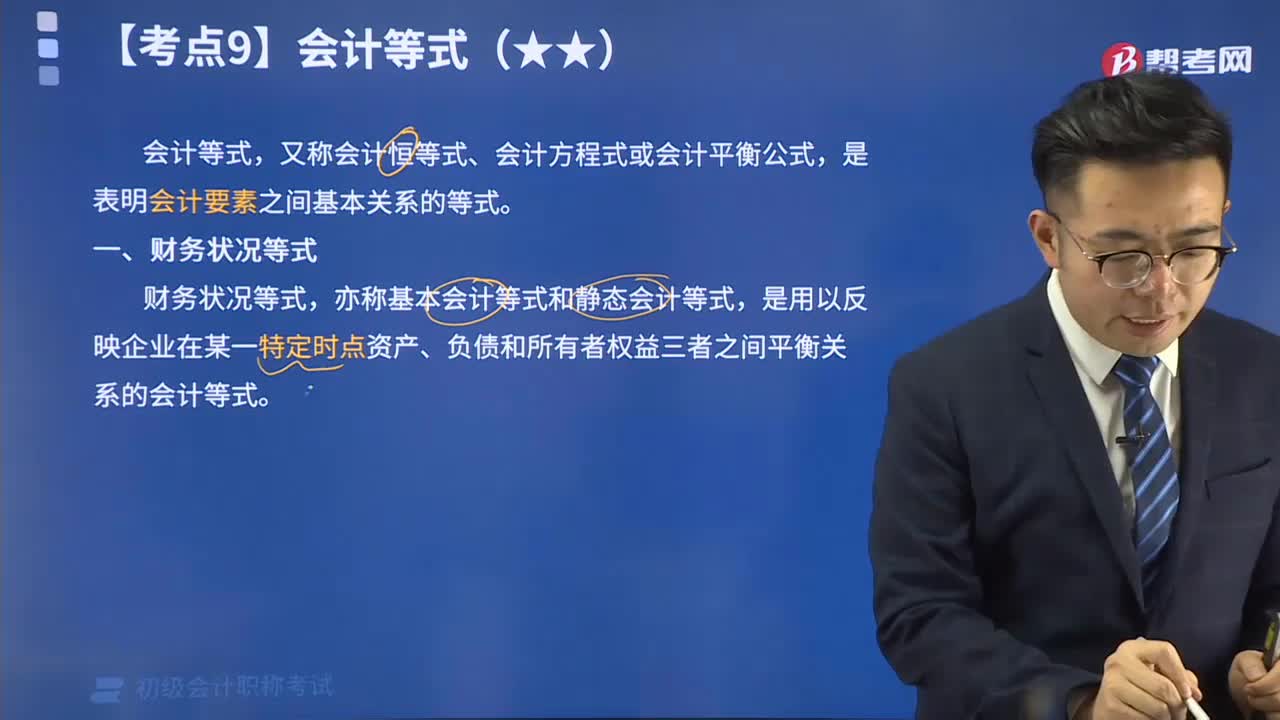

03:43帶你速記什么是會計(jì)等式中的財(cái)務(wù)狀況等式?:會計(jì)等式,又稱會計(jì)恒等式、會計(jì)方程式或會計(jì)平衡公式,是表明會計(jì)要素之間基本關(guān)系的等式。財(cái)務(wù)狀況等式,亦稱基本會計(jì)等式和靜態(tài)會計(jì)等式,是用以反映企業(yè)在某一特定時(shí)點(diǎn)資產(chǎn)、負(fù)債和所有者權(quán)益三者之間平衡關(guān)系的會計(jì)等式。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日