下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:48

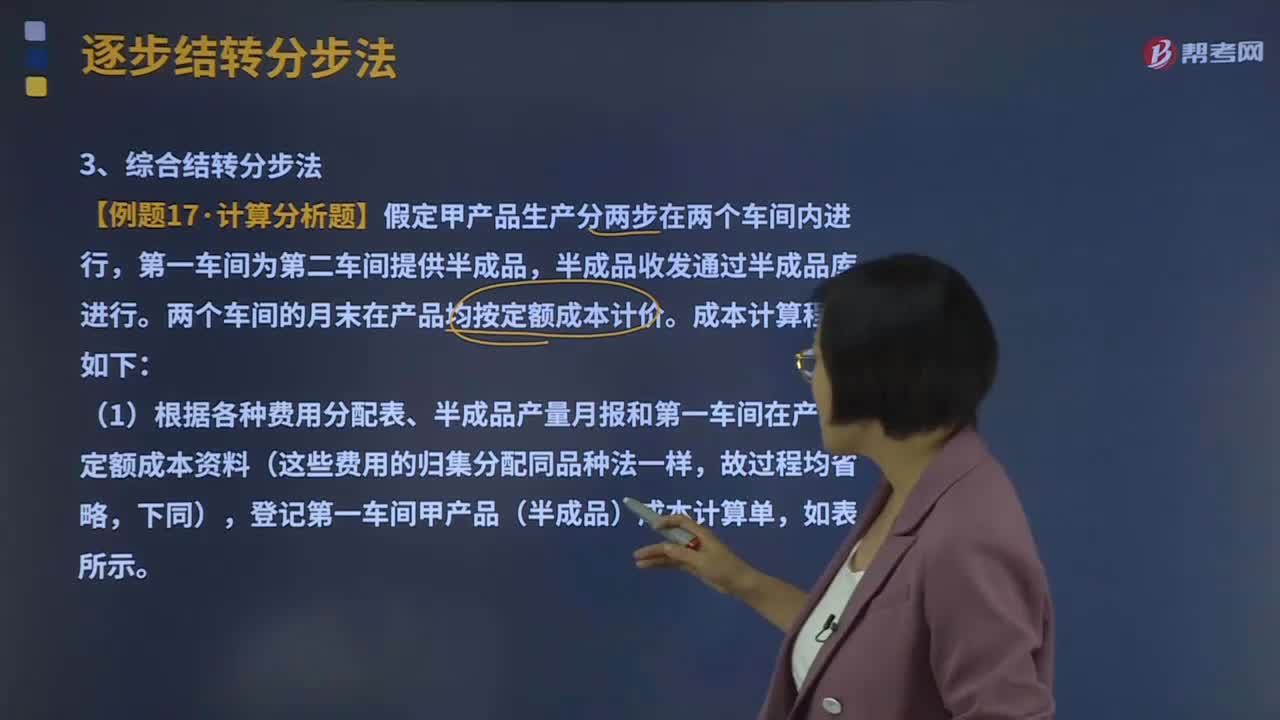

09:48怎樣對內(nèi)部研究開發(fā)支出進行會計處理?:怎樣對內(nèi)部研究開發(fā)支出進行會計處理?企業(yè)內(nèi)部研究和開發(fā)無形資產(chǎn),其在研究階段的支出全部費用化;計入當期損益管理費用,開發(fā)階段的支出符合條件的資本化。不符合資本化條件的計人當期損益管理費用,如果確實無法區(qū)分研究階段的支出和開發(fā)階段的支出,應將其所發(fā)生的研發(fā)支出全部費用化。(二)內(nèi)部研究開發(fā)支出的會計處理:1.發(fā)生研發(fā)支出:管理費用,研發(fā)支出—費用化支出,研發(fā)支出—資本化支出。

06:01

06:01月末一次加權平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權平均法是怎樣計算發(fā)出存貨成本的?月末一次加權平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

01:19

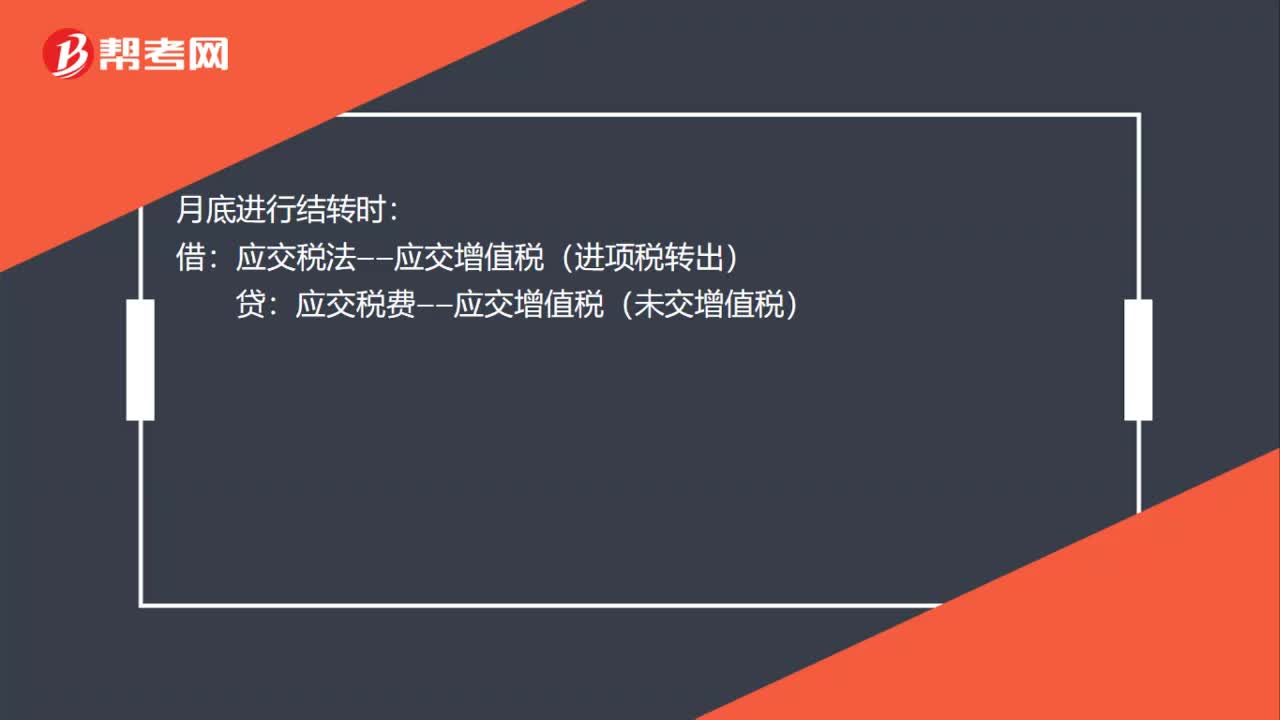

01:19怎么區(qū)分是含稅價還是不含稅價?:我們認為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價;(3)價外費用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入;(5)除以下不含稅的情況外的其他沒有明確說明不含稅的情況。我們認為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;

09:33

09:33發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計量的先進先出法的具體內(nèi)容是什么?先進先出法是指以先購入的存貨應先發(fā)出即用于銷售或耗用 這樣一種存貨實物流動假設為前提,對發(fā)出存貨進行計價的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價和金額;按照先進先出的原則逐筆登記存貨的發(fā)出成本和結存金額。先進先出法可以隨時結轉存貨發(fā)出成本,且存貨單價不穩(wěn)定時。

01:00

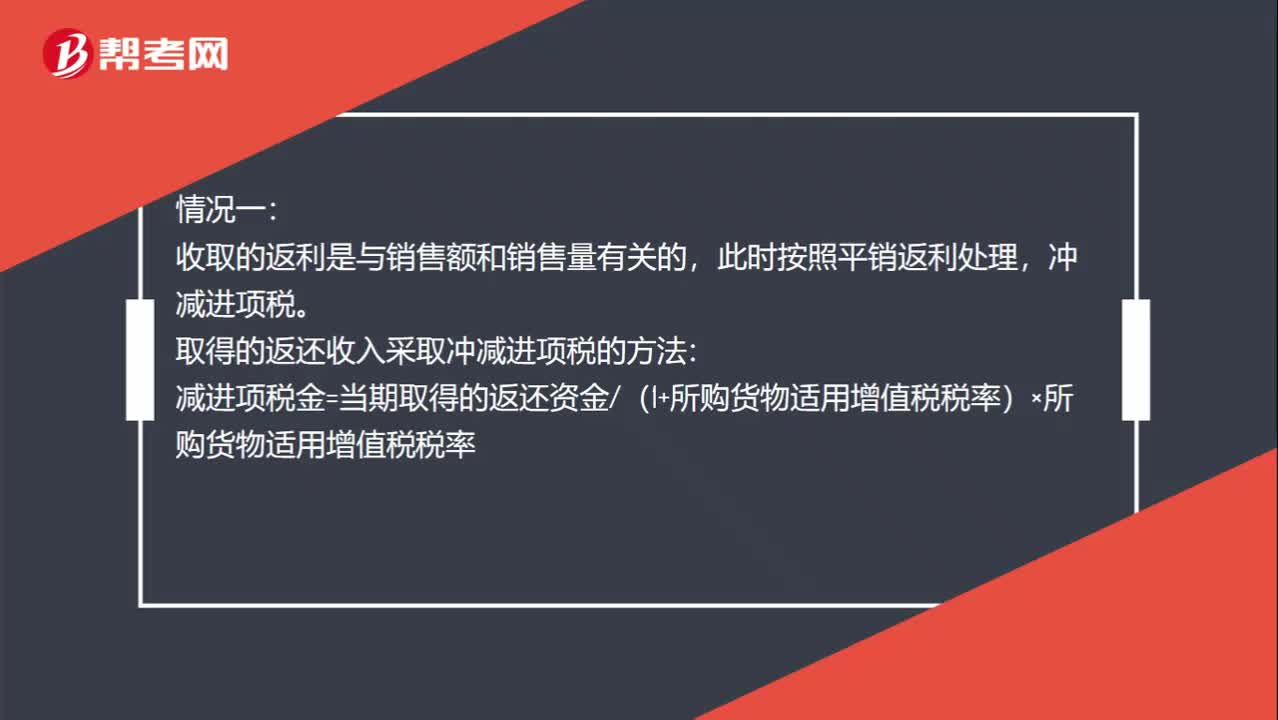

01:00平銷返利怎么記錄?:平銷返利怎么記錄?情況一:收取的返利是與銷售額和銷售量有關的,此時按照平銷返利處理,沖減進項稅。取得的返還收入采取沖減進項稅的方法:減進項稅金=當期取得的返還資金(1+所購貨物適用增值稅稅率)×所購貨物適用增值稅稅率:情況二,收取的返利是與銷售額和銷售量無關的。此時按照現(xiàn)代服務6%稅率繳納增值稅的

01:07

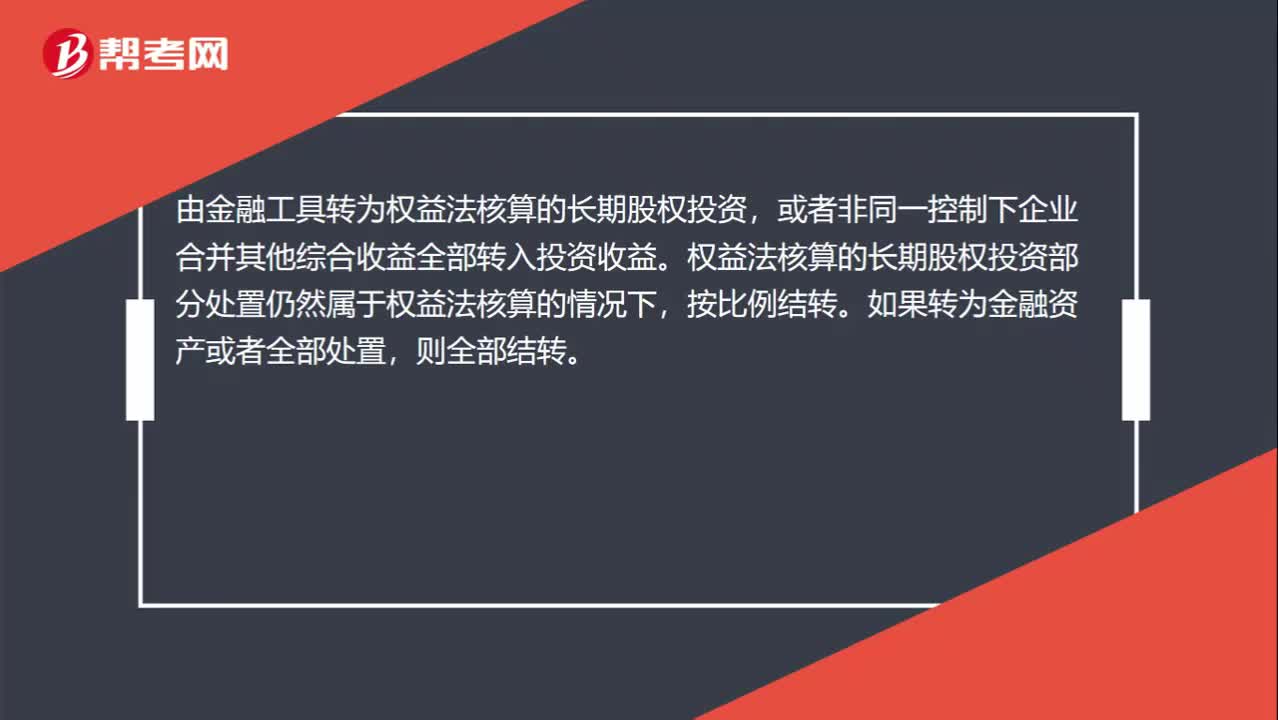

01:07怎么確定結轉比例或全部結轉?:怎么確定結轉比例或全部結轉?由金融工具轉為權益法核算的長期股權投資,或者非同一控制下企業(yè)合并其他綜合收益全部轉入投資收益。權益法核算的長期股權投資部分處置仍然屬于權益法核算的情況下,如果轉為金融資產(chǎn)或者全部處置,如果權益法核算的長期股權投資轉為成本法核算的長期股權投資,在權益法核算的其他資本公積其他綜合收益,在處置成本法核算的長期股權投資時,如果處置后的股權投資仍然作為長期股權投資核算的話。

00:21

00:21未分配利潤轉增資本需要繳納什么稅?:未分配利潤轉增資本需要繳納什么稅?股份制企業(yè)用資本公積金轉增股本不屬于股息、紅利性質的分配,對個人取得的轉增股本數(shù)額,不作為個人所得,不征收個人所得稅。股份制企業(yè)用盈余公積金派發(fā)紅股屬于股息、紅利性質的分配,對個人取得的紅股數(shù)額,應作為個人所得征稅。因此,股東為個人,且為居民納稅人的,未分配利潤轉增資本,屬于股息、紅利性質的分配,對個人股東征稅。