-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:00

01:00

稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?:稅務(wù)機關(guān)代開增值稅專用發(fā)票管理辦法有什么?增值稅發(fā)票的使用及管理:增值稅一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。需要向承租方開具增值稅發(fā)票的,可以由受托單位代其向主管稅務(wù)機關(guān)按規(guī)定申請代開增值稅發(fā)票。2、為增值稅納稅人代開的增值稅專用發(fā)票應(yīng)統(tǒng)一使用六聯(lián)增值稅專用發(fā)票。

06:40

06:40

增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認證不符。是指認證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

02:23

02:23

出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅征稅政策是什么?:出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅征稅政策是什么?4.不適應(yīng)跨境應(yīng)稅行為適用增值稅零稅率和免稅政策規(guī)定的出口服務(wù)和無形資產(chǎn):適用增值稅征稅政策的出口貨物、勞務(wù)和跨境應(yīng)稅行為,銷項稅額=(出口貨物、勞務(wù)和跨境應(yīng)稅行為離岸價-出口貨物耗用的進料加工保稅進口料件金額)÷(1+適用稅率)x適用稅率。(1)出口貨物、勞務(wù)和跨境應(yīng)稅行為若已按征退稅率之差計算不得免征和抵扣稅額。

10:55

10:55

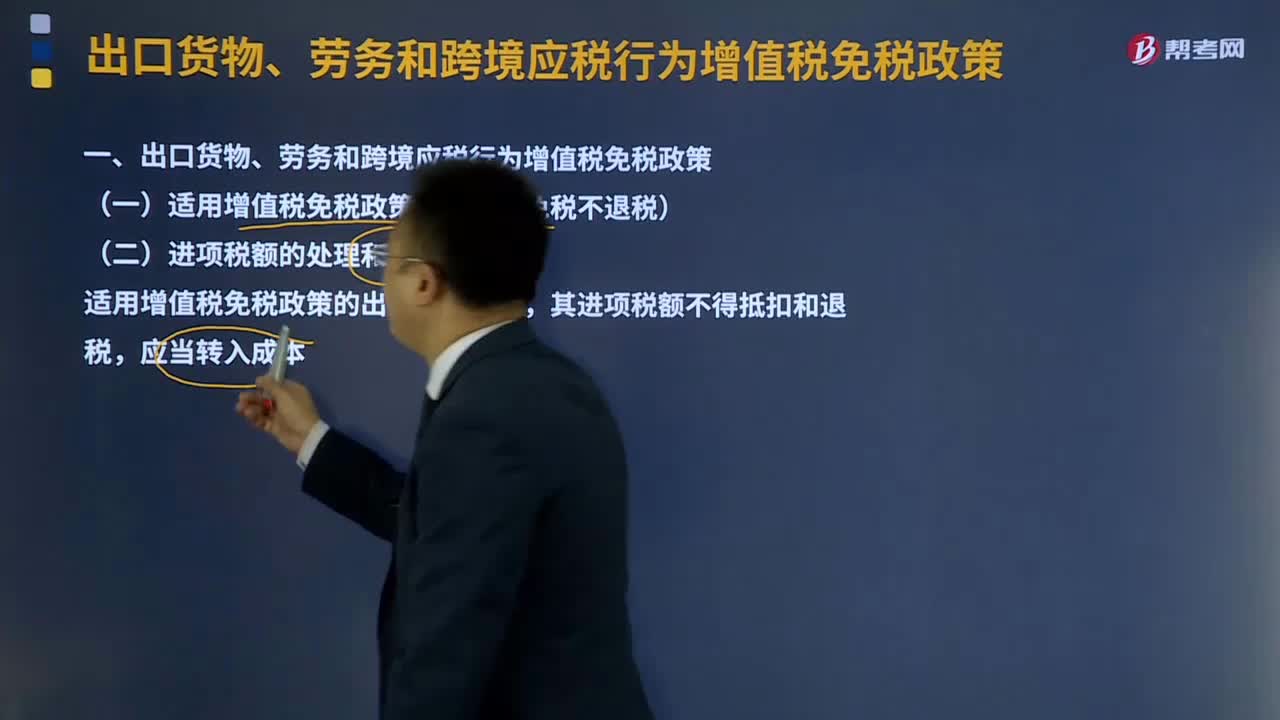

出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?:出口貨物、勞務(wù)和跨境應(yīng)稅行為增值稅免稅政策是什么?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實行零稅率,適用增值稅免稅政策的出口貨物勞務(wù),(1)國家批準設(shè)立的免稅店銷售的免稅貨物【包括進口免稅貨物和已實現(xiàn)退(免)稅的貨物】,C.屬于小規(guī)模納稅人的生產(chǎn)性企業(yè)自營出口的自產(chǎn)貨物,【解析】用于境外承包項目的貨物享受免稅并退稅政策,3、境內(nèi)的單位和個人提供的下列應(yīng)稅服務(wù)免征增值稅。

01:13

01:13

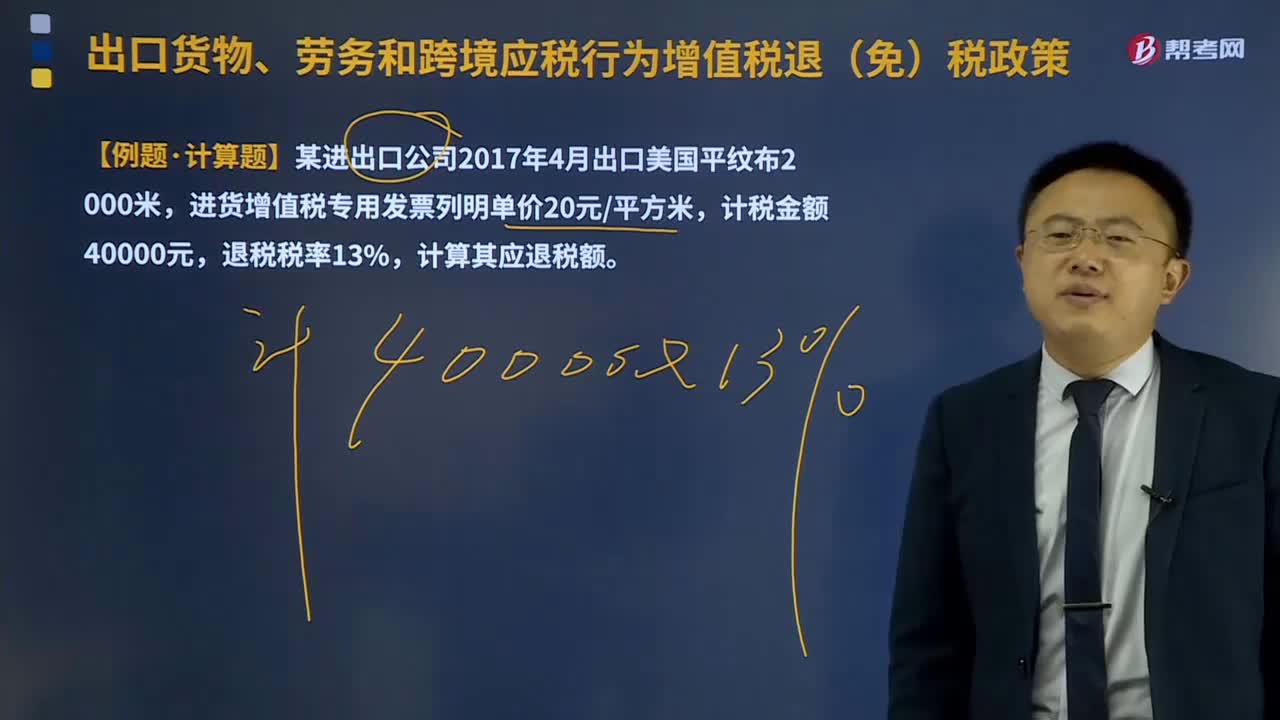

外貿(mào)企業(yè)的增值稅免退稅怎么計算?:外貿(mào)企業(yè)的增值稅免退稅怎么計算?外貿(mào)企業(yè)出口委托加工修理修配貨物以外的貨物、應(yīng)稅服務(wù):購進貨物、應(yīng)稅服務(wù)的增值稅專用發(fā)票注明的金額或海關(guān)進口增值稅專用繳款書注明的完稅價格×退稅率。外貿(mào)企業(yè)出口委托加工修理修配貨物:加工修理修配費用增值稅專用發(fā)票注明的金額×出口貨物退稅率。退稅率低于適用稅率的,相應(yīng)計算出的差額部分的稅款計入出口貨物勞務(wù)成本(對外貿(mào)企業(yè)、生產(chǎn)企業(yè)均適用)。

25:40

25:40

增值稅退(免)稅的計稅依據(jù)是什么?:出口貨物、勞務(wù)、應(yīng)稅行為的實際離岸價(FOB):按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額):(3)國內(nèi)購進無進項稅額且不計提進項稅額的免稅原材料加工后出口的貨物。按出口貨物的離岸價扣除出口貨物所含的國內(nèi)購進免稅原材料的金額后確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進免稅原材料的金額。

05:08

05:08

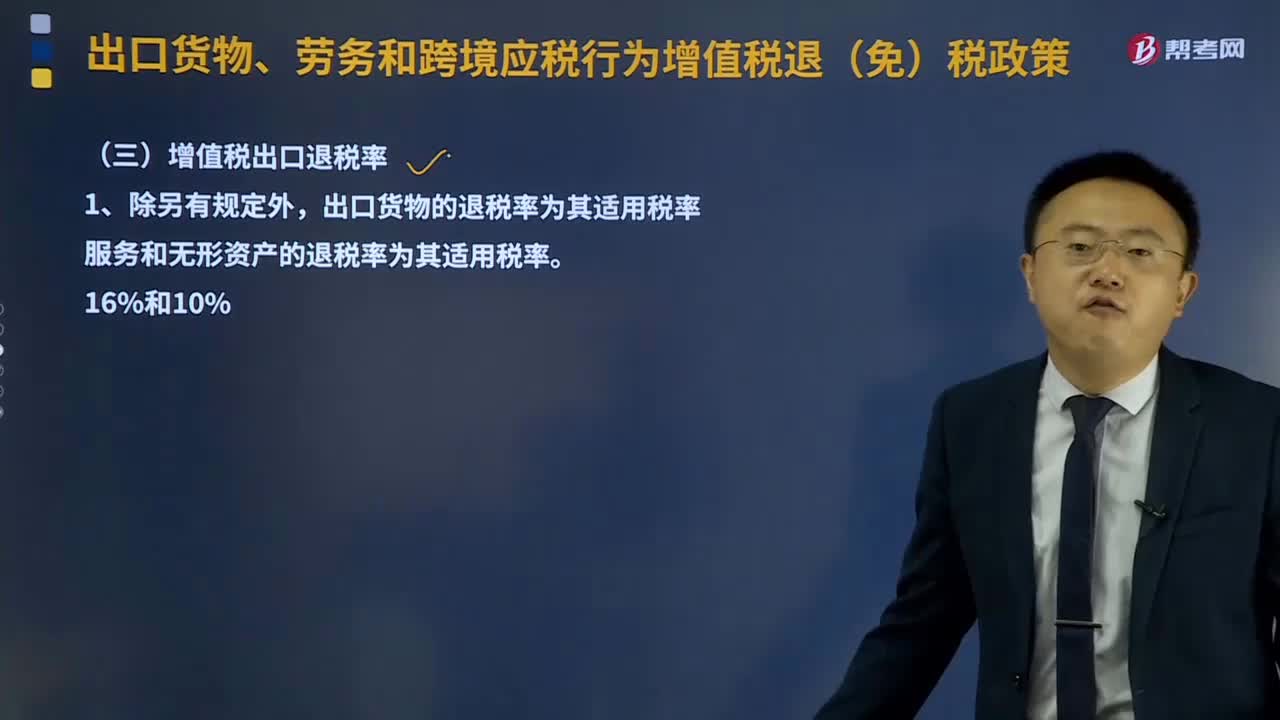

什么是增值稅出口退稅率?:什么是增值稅出口退稅率?增值稅出口退稅率就是指出口退稅率。其含義是指對出口貨物退還其在國內(nèi)生產(chǎn)和流通環(huán)節(jié)實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅和特別消費稅。出口貨物的退稅率為其適用稅率。服務(wù)和無形資產(chǎn)的退稅率為其適用稅率。(1)外貿(mào)企業(yè)購進按簡易辦法征稅的出口貨物、從小規(guī)模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執(zhí)行的征收率、小規(guī)模納稅人征收率。上述出口貨物取得增值稅專用發(fā)票的。

04:50

04:50

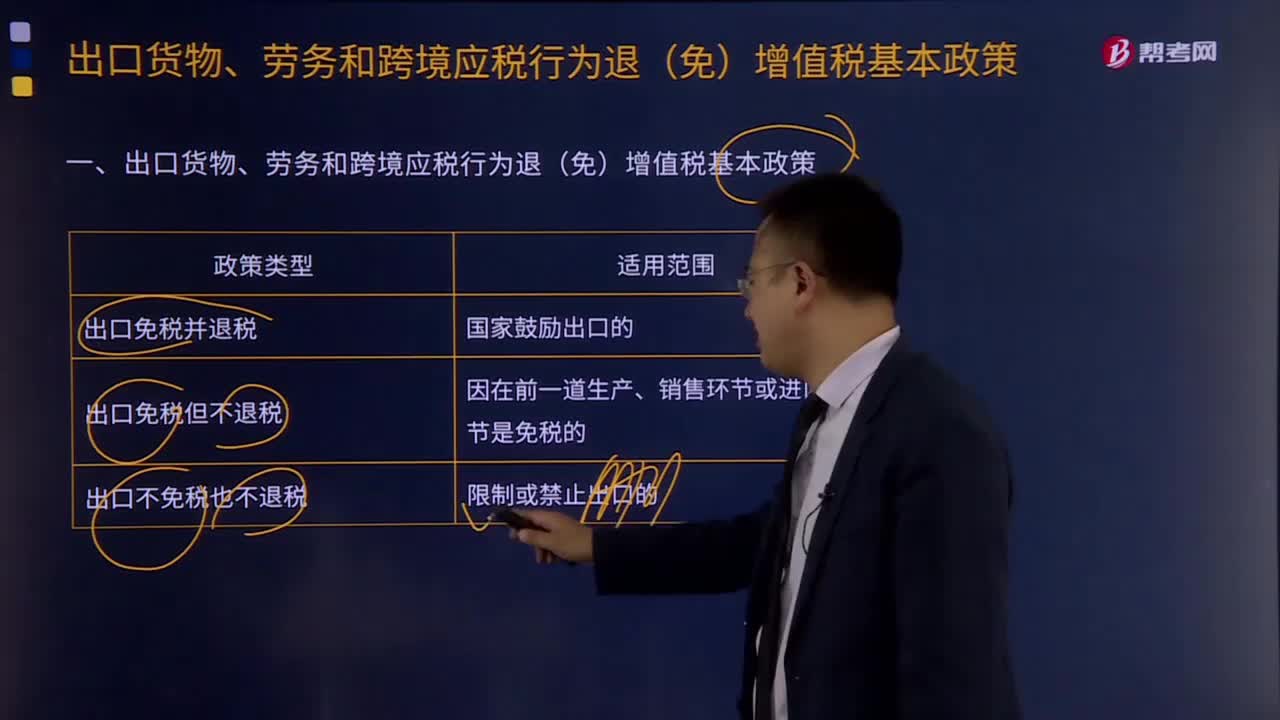

出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?:出口貨物、勞務(wù)和跨境應(yīng)稅行為退(免)增值稅基本政策有哪些?是指出口貨物、勞務(wù)以及跨境應(yīng)稅行為實行零稅率,出口免稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口銷售環(huán)節(jié)免征增值稅;這是把貨物、勞務(wù)和跨境應(yīng)稅行為出口環(huán)節(jié)與出口前的銷售環(huán)節(jié)都同樣視為一個征稅環(huán)節(jié),出口退稅是指對貨物、勞務(wù)和跨境應(yīng)稅行為在出口前實際承擔(dān)的稅收負擔(dān)。

12:32

12:32

進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進口環(huán)節(jié)增值稅的納稅人:為進口貨物增值稅的納稅義務(wù)人。【提示】對代理進口貨物以海關(guān)開具的完稅憑證上的納稅人為增值稅納稅人。進口環(huán)節(jié)增值稅的稅率:減按3%征收進口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進口環(huán)節(jié)增值稅、消費稅,4、進口環(huán)節(jié)增值稅應(yīng)納稅額計算。

03:20

03:20

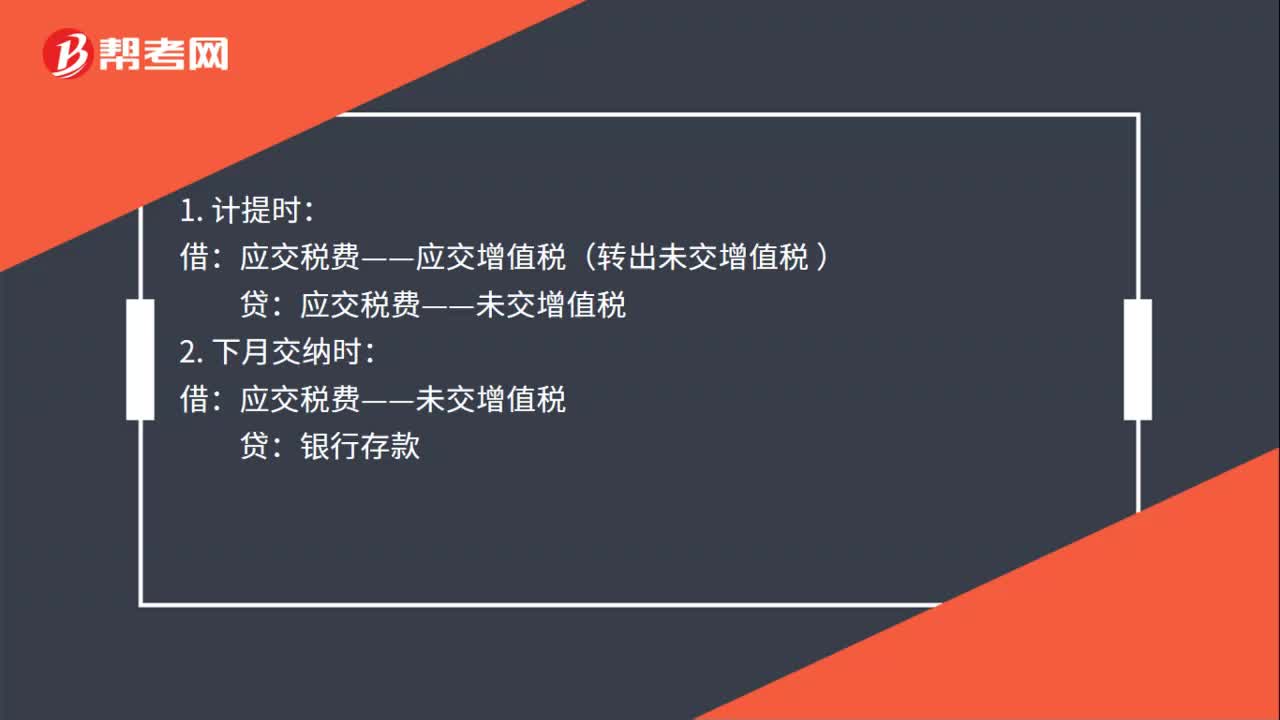

增值稅納稅義務(wù)發(fā)生時間是什么?:增值稅納稅義務(wù)發(fā)生時間是什么?納稅義務(wù)發(fā)生時間指納稅人依照稅法規(guī)定負有納稅義務(wù)的時間。由于納稅人的某些應(yīng)稅行為和取得應(yīng)稅收入在發(fā)生時間上不盡一致,為正確確定稅務(wù)機關(guān)和納稅人之間的征納關(guān)系和應(yīng)盡職責(zé),稅法對納稅義務(wù)的發(fā)生時間一般都作了明確規(guī)定。(1)納稅人發(fā)生應(yīng)稅銷售行為,納稅義務(wù)發(fā)生時間為收訖銷售款項或索取銷售款項憑據(jù)的當天;納稅人發(fā)生應(yīng)稅銷售行為過程中或者完成后收到款項;

00:51

00:51

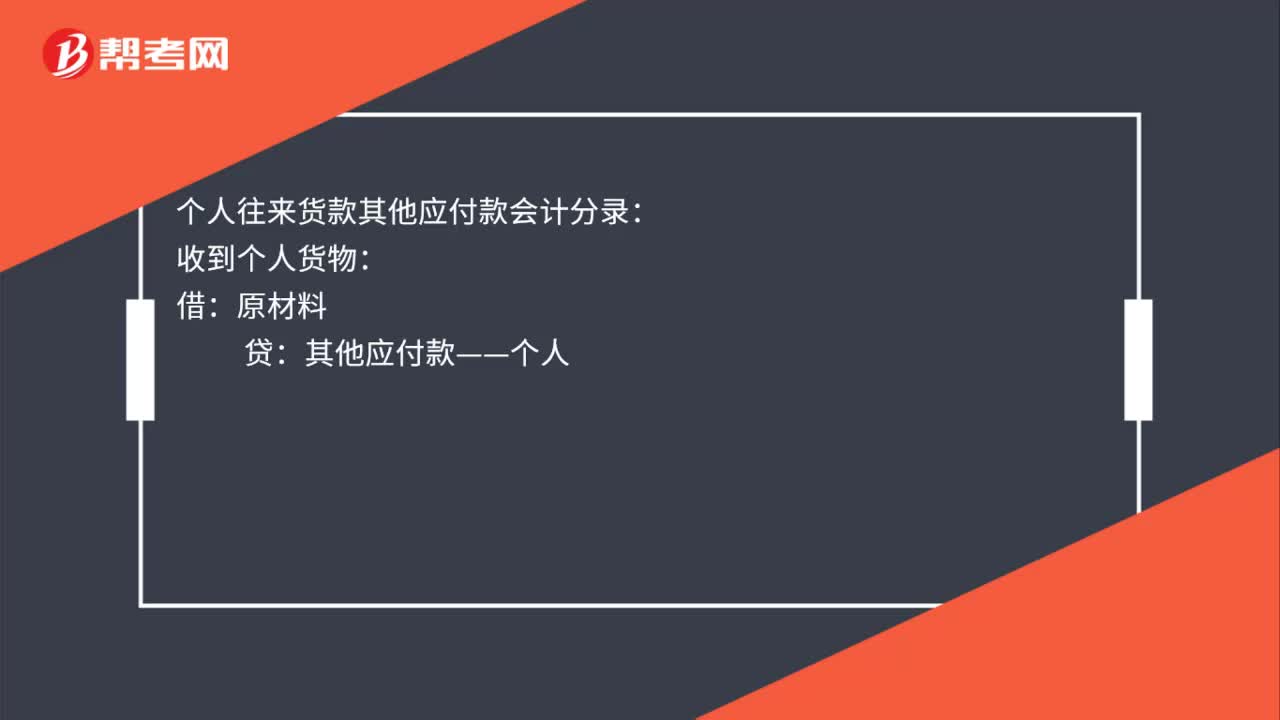

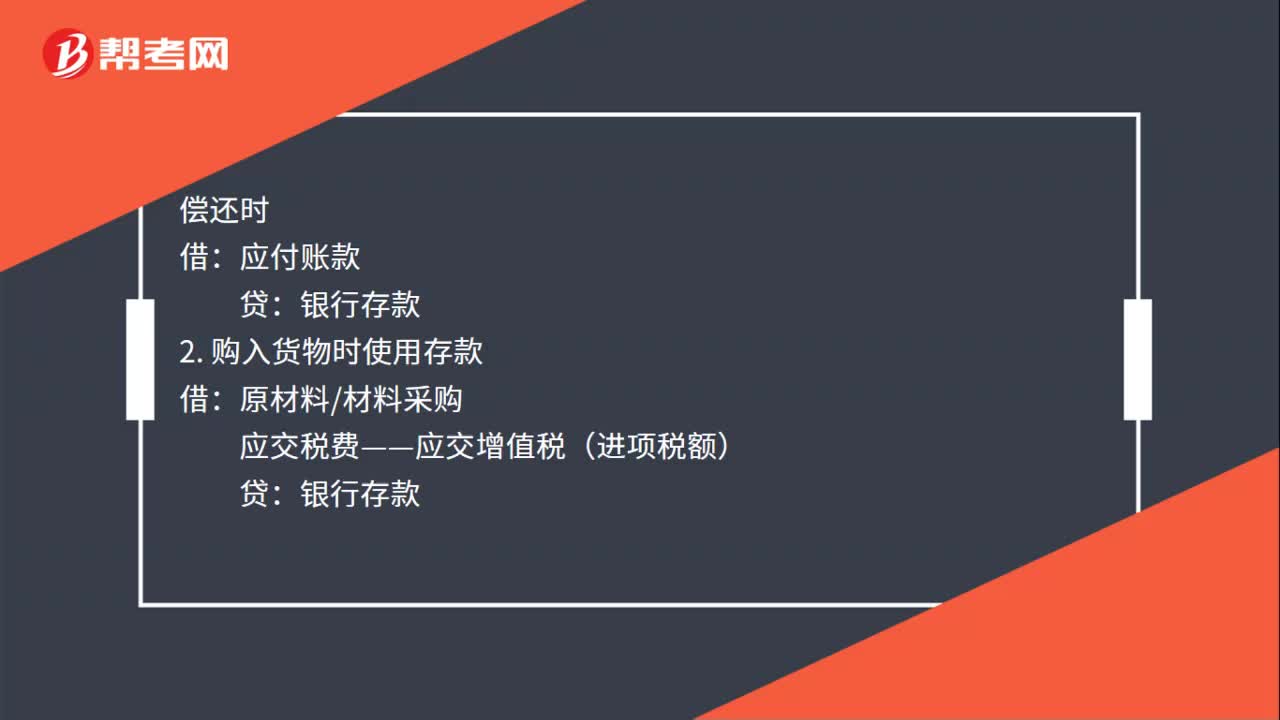

增值稅進項稅額憑票抵扣是什么?:增值稅進項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

00:25

00:25

小規(guī)模納稅人增值稅怎么計算?:小規(guī)模納稅人增值稅怎么計算?小規(guī)模納稅人應(yīng)按照銷售額和征收率計算應(yīng)納稅額,且不得抵扣進項稅額。應(yīng)納稅額=不含稅銷售額×征收率=含稅銷售額÷(1+征收率)×征收率

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日