下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

06:40

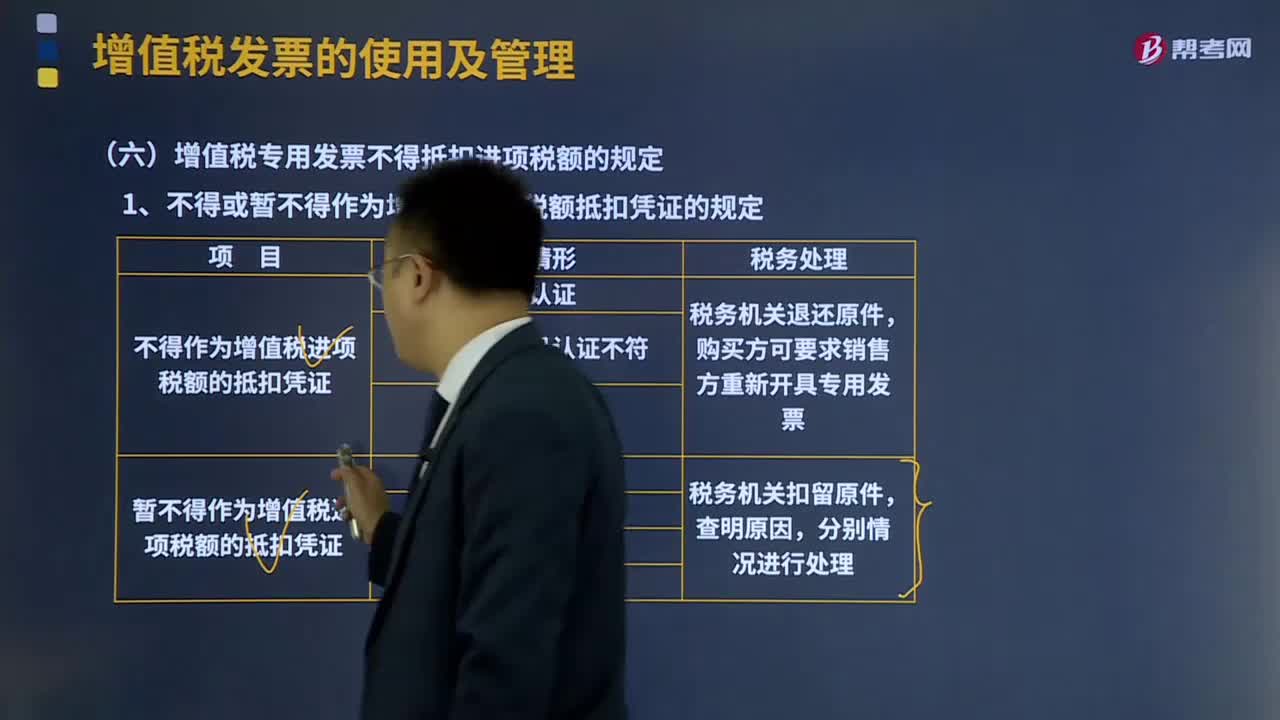

06:40增值稅專用發(fā)票不得抵扣進(jìn)項稅額的規(guī)定是什么?:應(yīng)使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認(rèn)證不符。是指認(rèn)證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

01:30

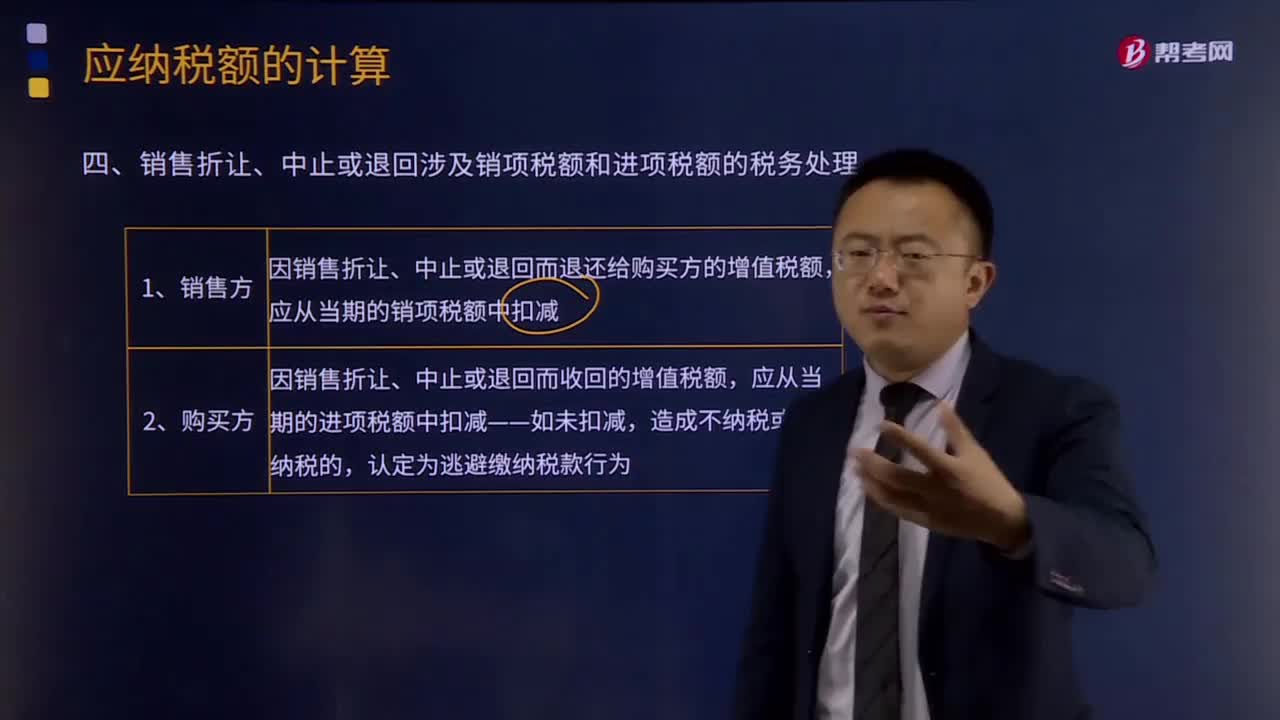

01:30銷售折讓、中止或退回涉及銷項稅額和進(jìn)項稅額的稅務(wù)如何處理?:銷售折讓、中止或退回涉及銷項稅額和進(jìn)項稅額的稅務(wù)如何處理?因銷售折讓、中止或者退回而退還給購買方的增值稅額,因銷售折讓、中止或者退回而收回的增值稅額,一般納稅人發(fā)生應(yīng)稅銷售行為,應(yīng)稅銷售行為發(fā)生退回或者折讓、開票有誤等情形,未按規(guī)定開具紅字增值稅專用發(fā)票的不得扣減銷項稅額或者銷售額。由于應(yīng)稅銷售行為的退回或折讓不僅涉及應(yīng)稅銷售行為的價款或折讓價款的退回。

09:41

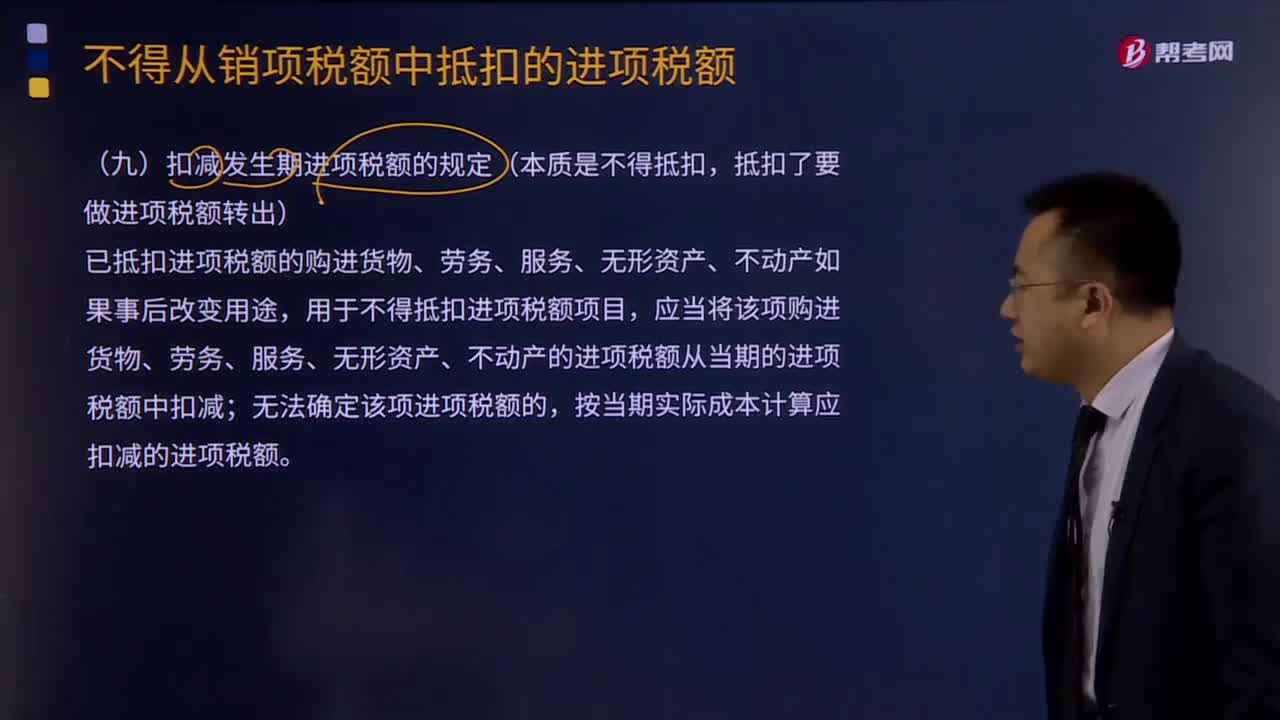

09:41扣減發(fā)生期進(jìn)項稅額的規(guī)定是什么?:扣減發(fā)生期進(jìn)項稅額的規(guī)定是什么?已抵扣進(jìn)項稅額的購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)如果事后改變用途,應(yīng)當(dāng)將該項購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)的進(jìn)項稅額從當(dāng)期的進(jìn)項稅額中扣減,按當(dāng)期實際成本計算應(yīng)扣減的進(jìn)項稅額:1、原已作為進(jìn)項稅額抵扣的以后發(fā)生不得抵扣的情形做進(jìn)項稅額轉(zhuǎn)出:計入原材料(貨物)成本的價格部分×對應(yīng)的稅率,(2)原購進(jìn)時計算抵扣的農(nóng)產(chǎn)品:

00:57

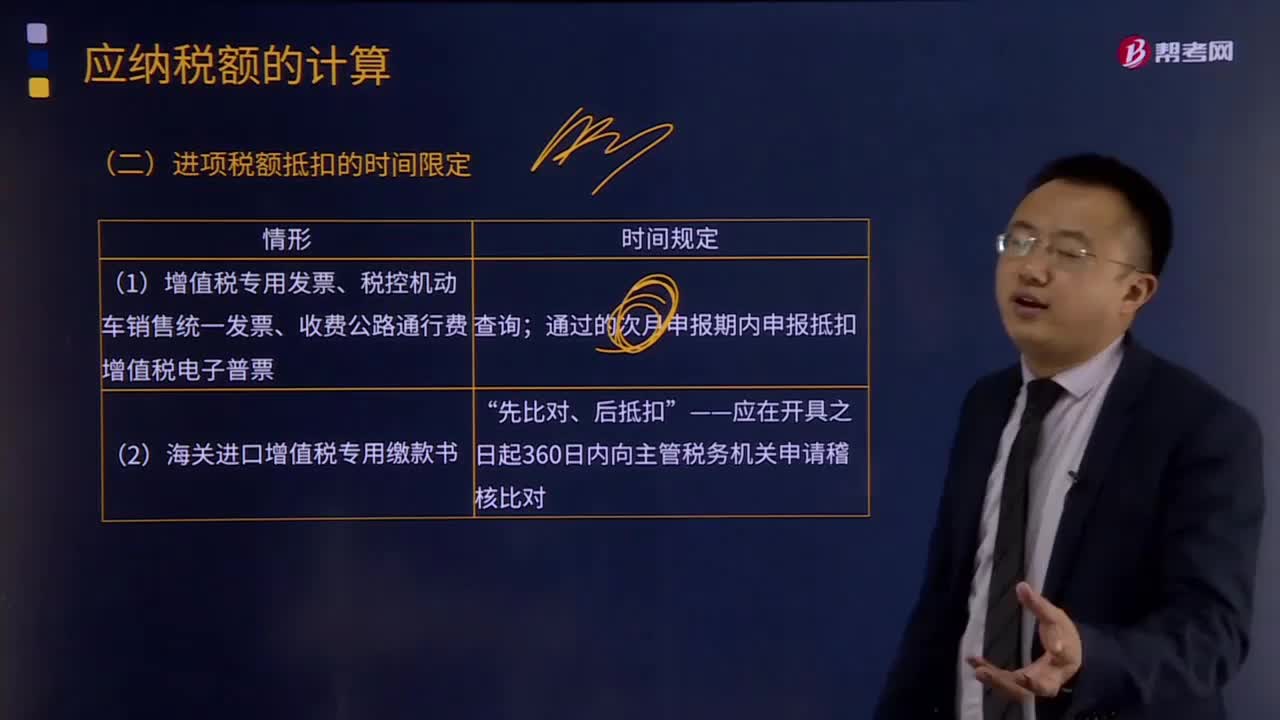

00:57進(jìn)項稅額抵扣的時間限定是怎樣的?:增值稅專用發(fā)票認(rèn)證是進(jìn)項稅額抵扣的前提。增值稅發(fā)票認(rèn)證是指通過增值稅發(fā)票稅控系統(tǒng)對增值稅發(fā)票所包含的數(shù)據(jù)進(jìn)行識別、確認(rèn)。納稅人通過增值稅發(fā)票稅控系統(tǒng)開具發(fā)票時,系統(tǒng)會自動將發(fā)票上的開票日期、發(fā)票號碼、發(fā)票代碼、購買方納稅人識別號、銷售方納稅人識別號、金額、稅額等要素,(1)一般納稅人取得的增值稅專用發(fā)票和機動車銷售統(tǒng)一發(fā)票,應(yīng)在開具之日起180日內(nèi)到稅務(wù)機關(guān)辦理認(rèn)證。

14:33

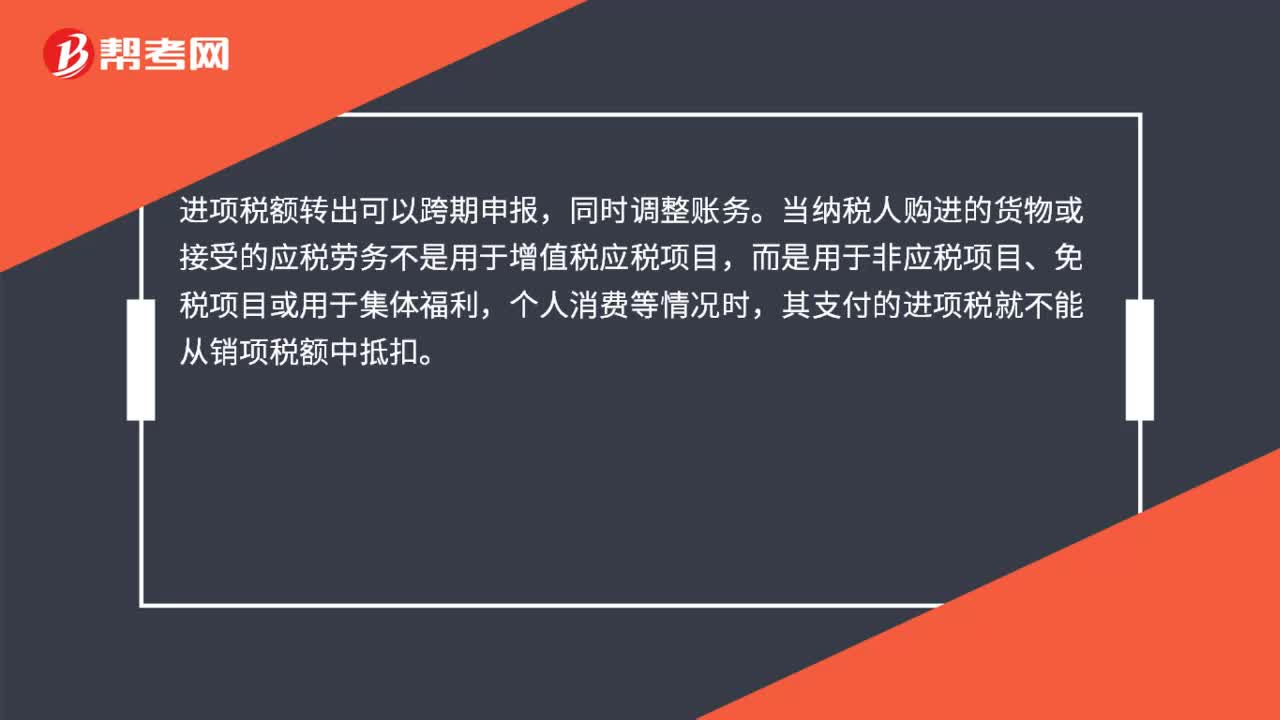

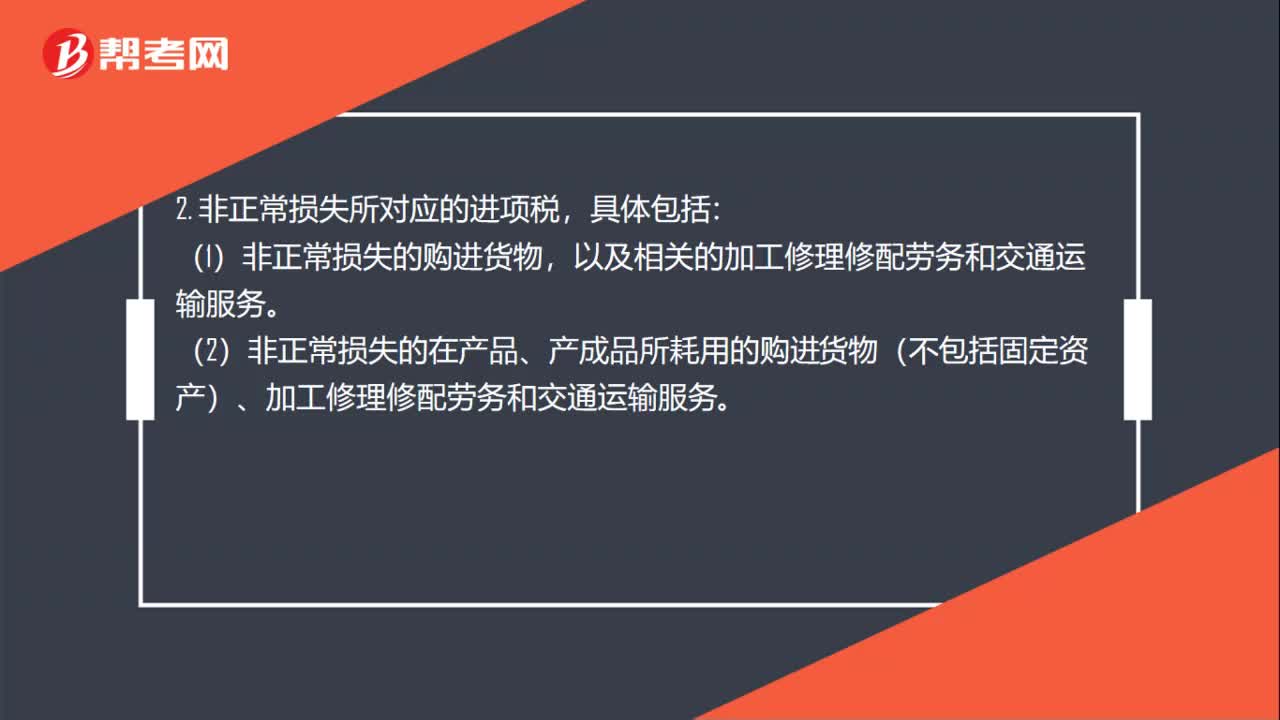

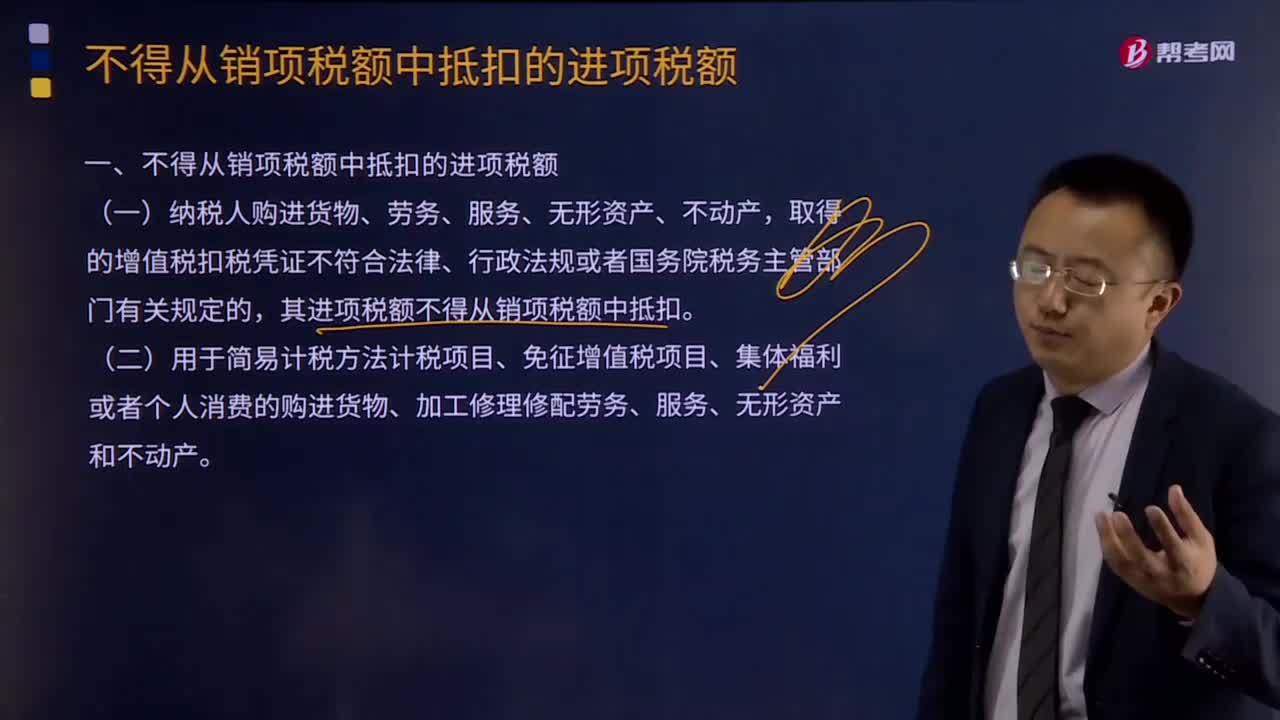

14:33為什么不得從銷項稅額中抵扣的進(jìn)項稅額?:增值稅不得從銷項稅額中抵扣的進(jìn)項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進(jìn)貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)和不動產(chǎn)。(購進(jìn)其他權(quán)益性無形資產(chǎn)專用于還是兼用于均可以抵扣進(jìn)項稅額)納稅人的交際應(yīng)酬消費屬于個人消費,其進(jìn)項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進(jìn)項稅額。

15:18

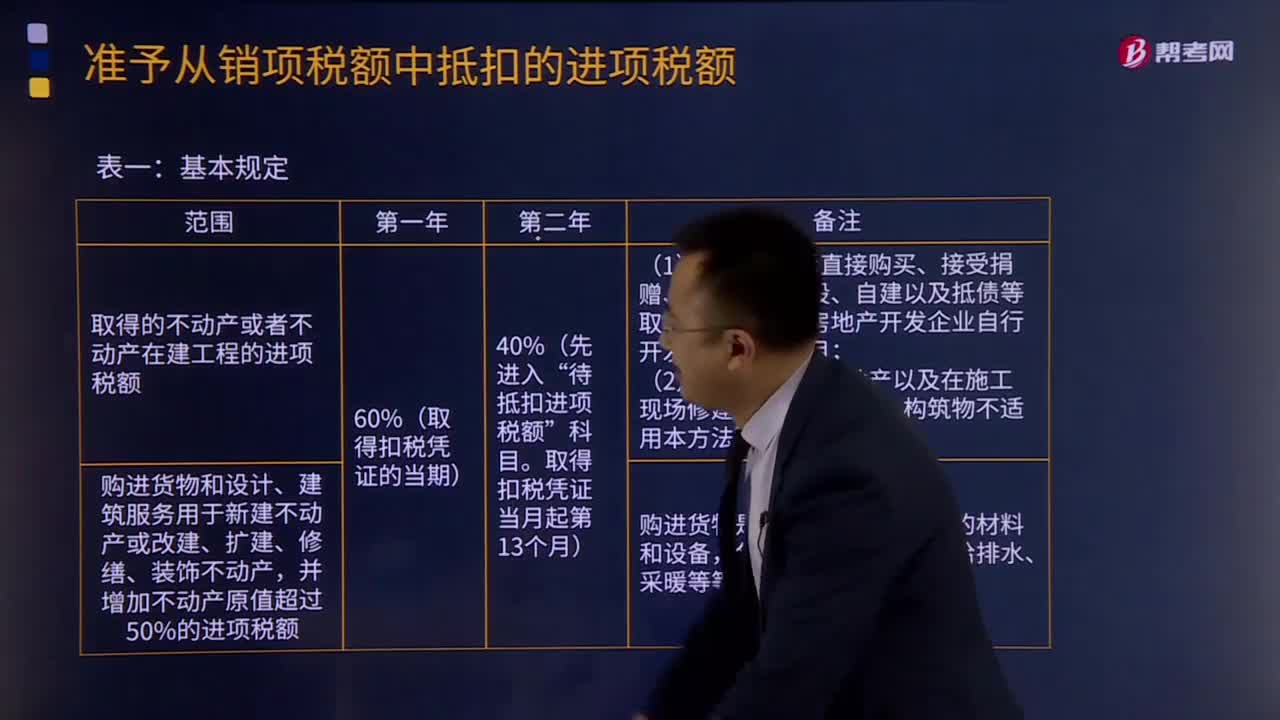

15:18不動產(chǎn)進(jìn)項稅額分期抵扣辦法有哪些?:不動產(chǎn)進(jìn)項稅額分期抵扣辦法有哪些?其進(jìn)項稅額應(yīng)按照本辦法有關(guān)規(guī)定分2年從銷項稅額中抵扣,其進(jìn)項稅額依照本辦法有關(guān)規(guī)定分2年從銷項稅額中抵扣。上述分2年從銷項稅額中抵扣的購進(jìn)貨物,60%的部分于取得扣稅憑證的當(dāng)期從銷項稅額中抵扣;(3)已抵扣進(jìn)項稅額的不動產(chǎn),不得抵扣的進(jìn)項稅額=(已抵扣進(jìn)項稅額+待抵扣進(jìn)項稅額)×不動產(chǎn)凈值率。

20:02

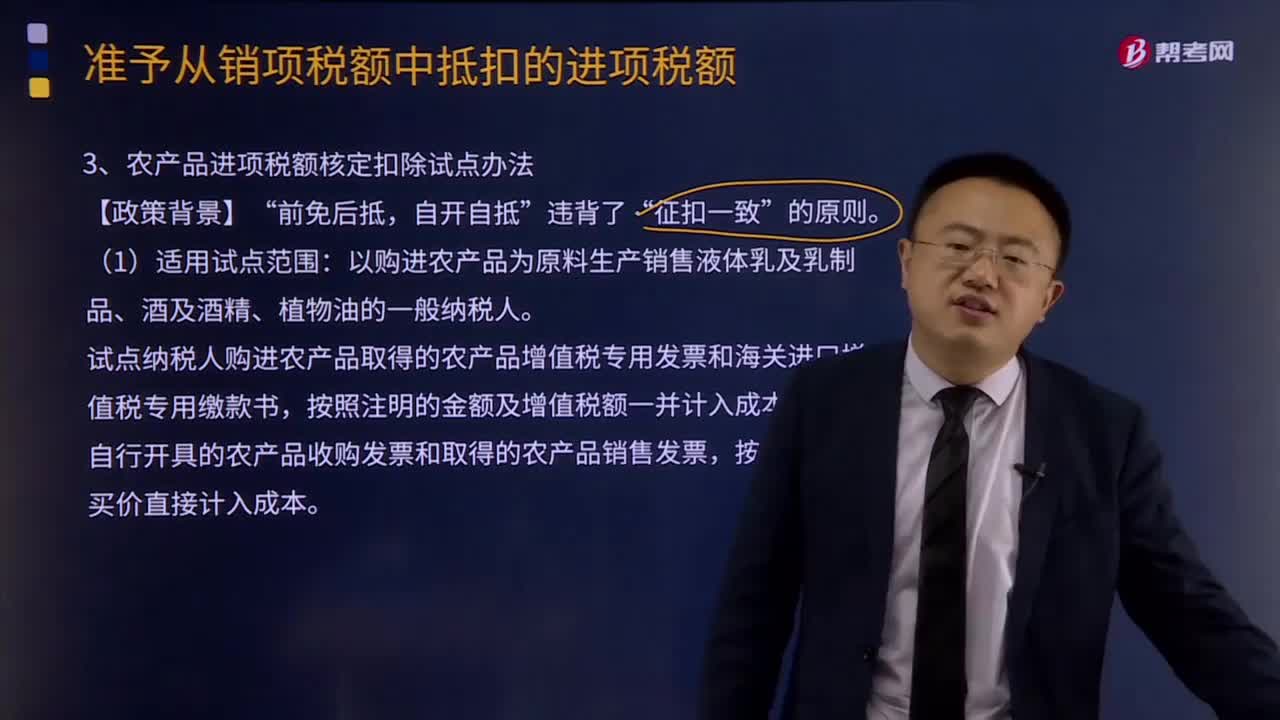

20:02什么是農(nóng)產(chǎn)品進(jìn)項稅額核定扣除試點辦法?:什么是農(nóng)產(chǎn)品進(jìn)項稅額核定扣除試點辦法?試點納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價直接計入成本。

10:30

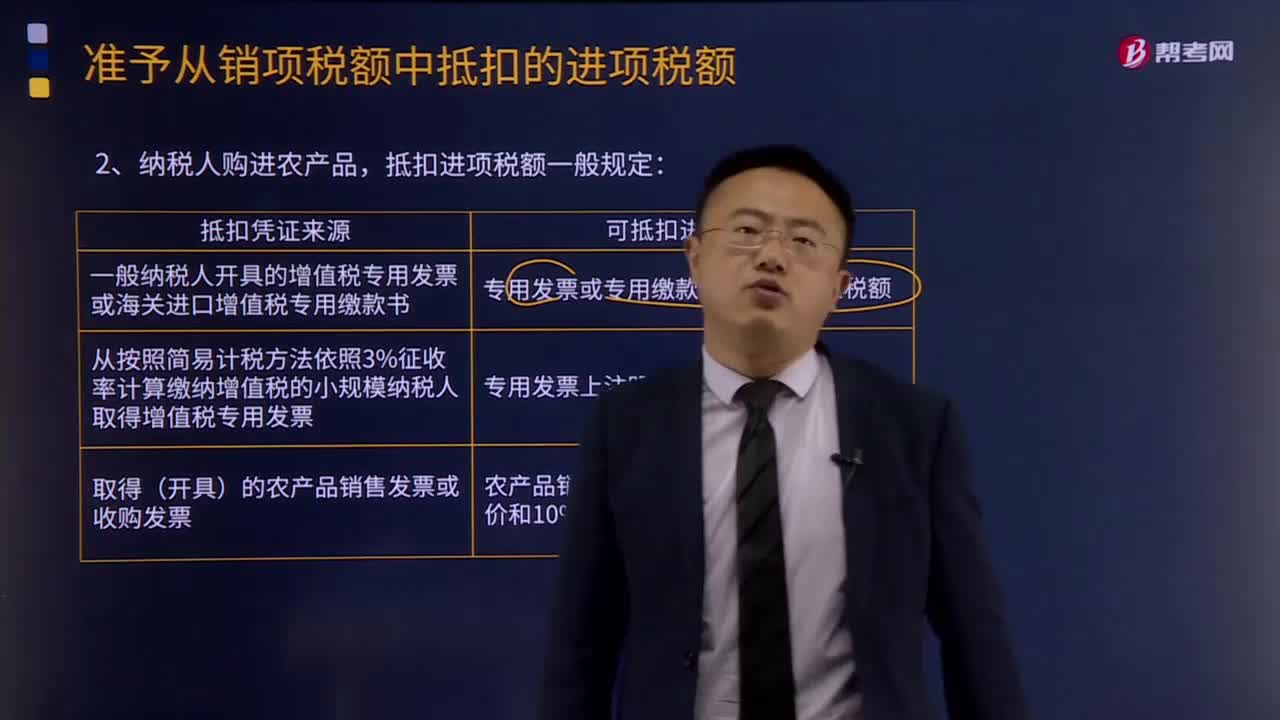

10:30納稅人購進(jìn)農(nóng)產(chǎn)品,抵扣進(jìn)項稅額的一般規(guī)定是什么?:從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進(jìn)項稅額。(1)納稅人購進(jìn)用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進(jìn)適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

00:51

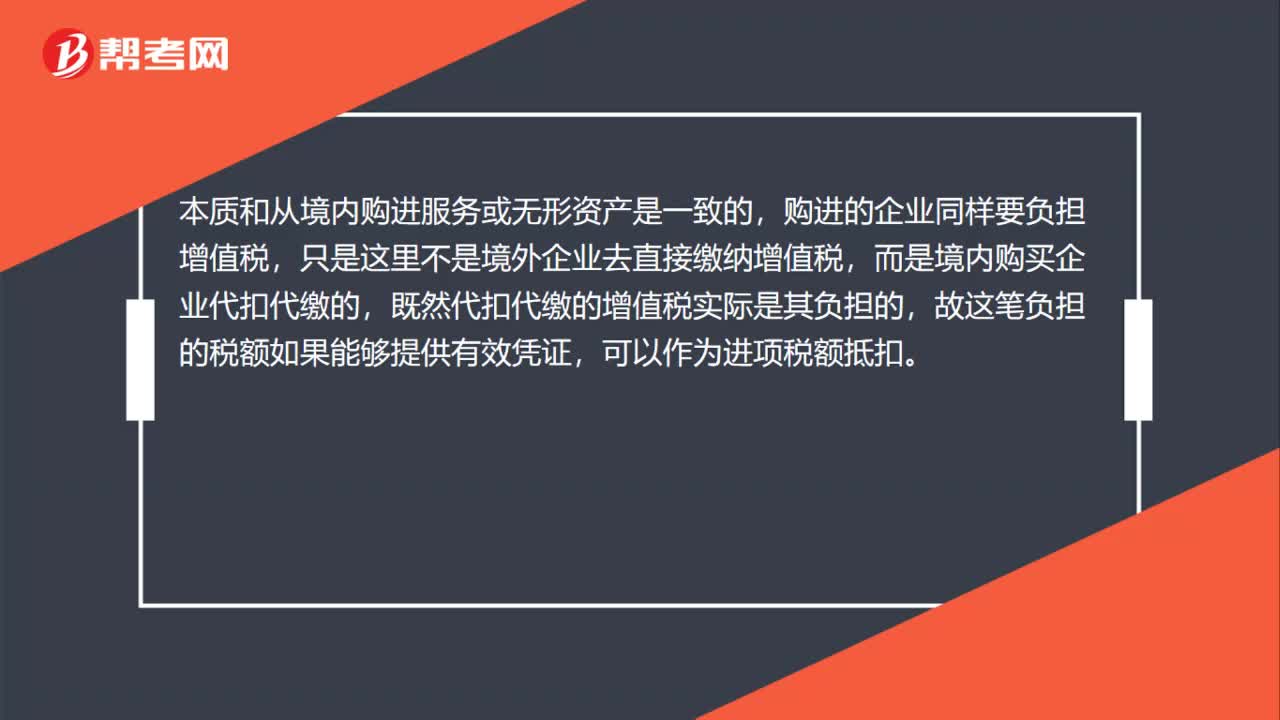

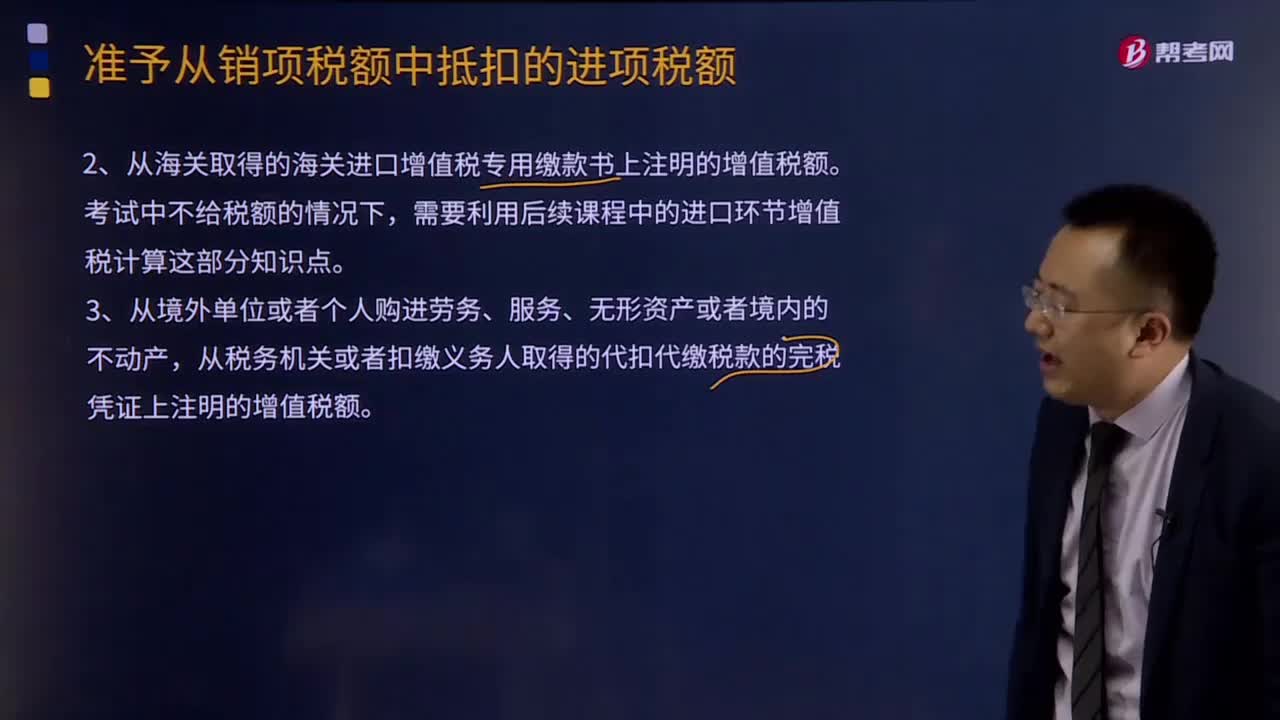

00:51增值稅進(jìn)項稅額憑票抵扣是什么?:增值稅進(jìn)項稅額憑票抵扣是什么?從銷售方取得的增值稅專用發(fā)票(含稅控《機動車銷售統(tǒng)一發(fā)票》,下同)上注明的增值稅額。銷售方開出的普通發(fā)票需要確認(rèn)銷項稅額(含稅換算不含稅),購買方取得的增值稅普通發(fā)票不得抵扣。從海關(guān)取得的海關(guān)進(jìn)口增值稅專用繳款書上注明的增值稅額。需要利用后續(xù)課程中的進(jìn)口環(huán)節(jié)增值稅計算這部分知識點。從境外單位或者個人購進(jìn)勞務(wù)、服務(wù)、無形資產(chǎn)或者境內(nèi)的不動產(chǎn)。

00:35

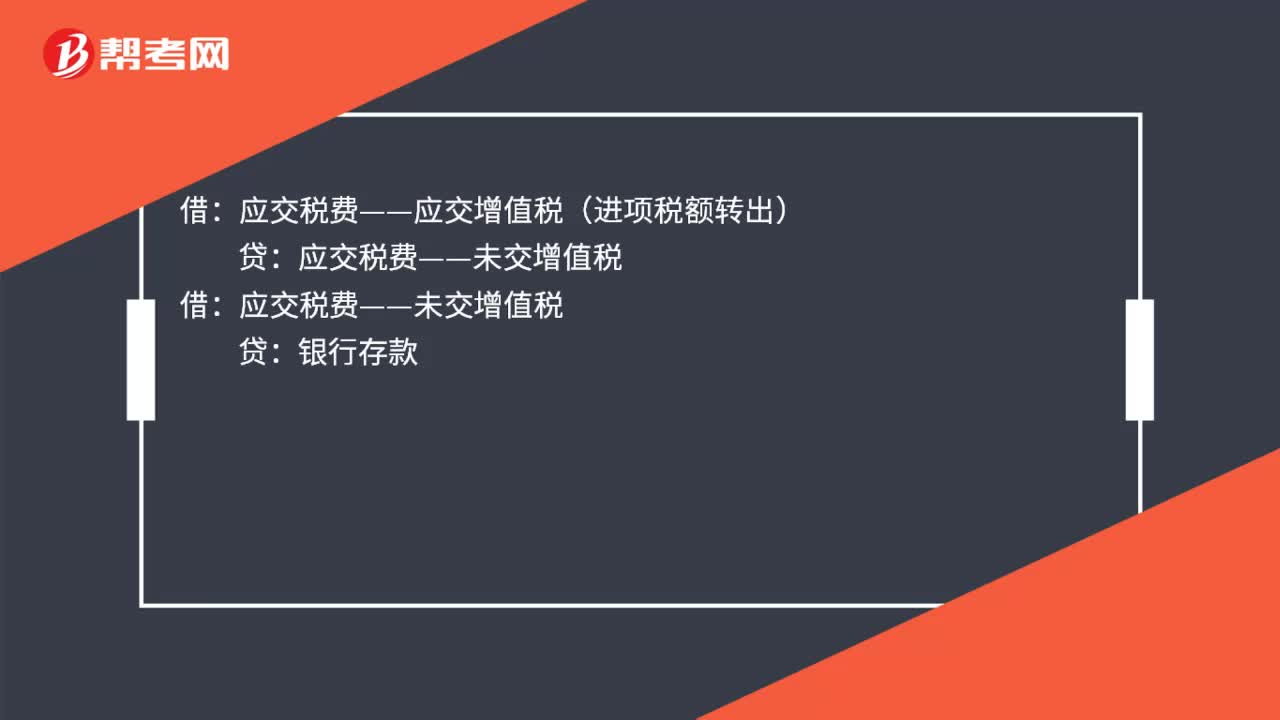

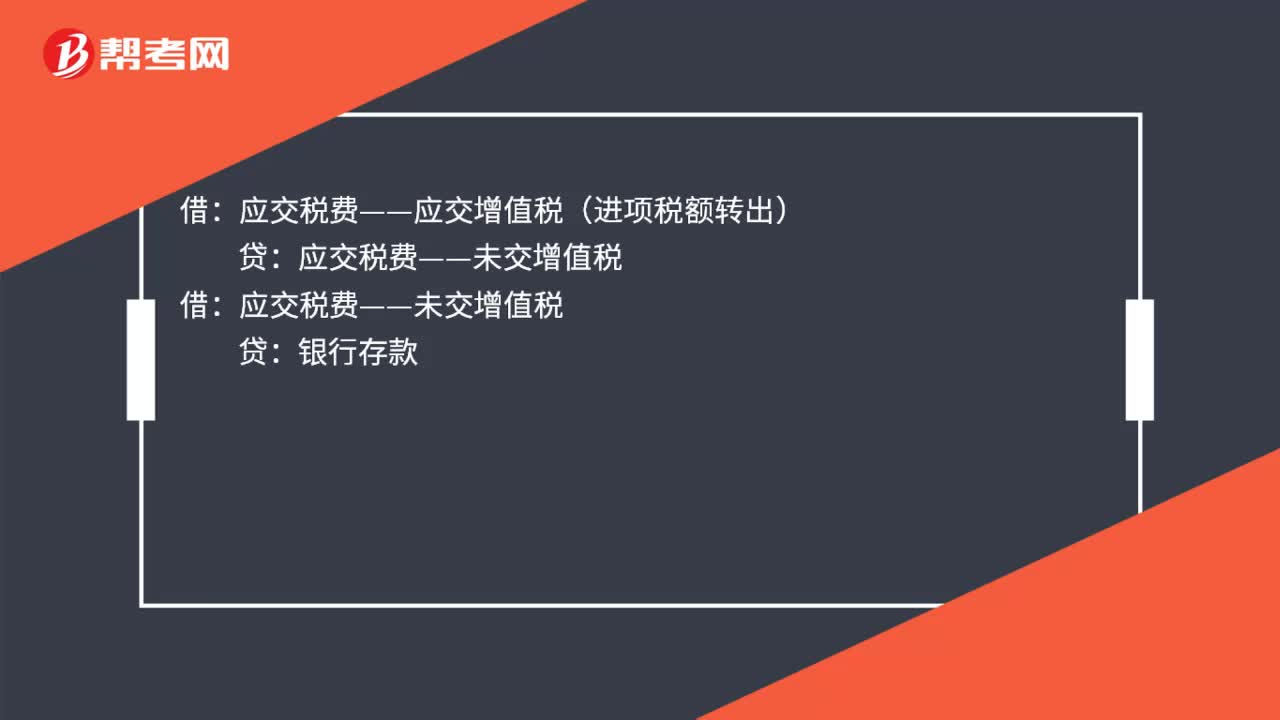

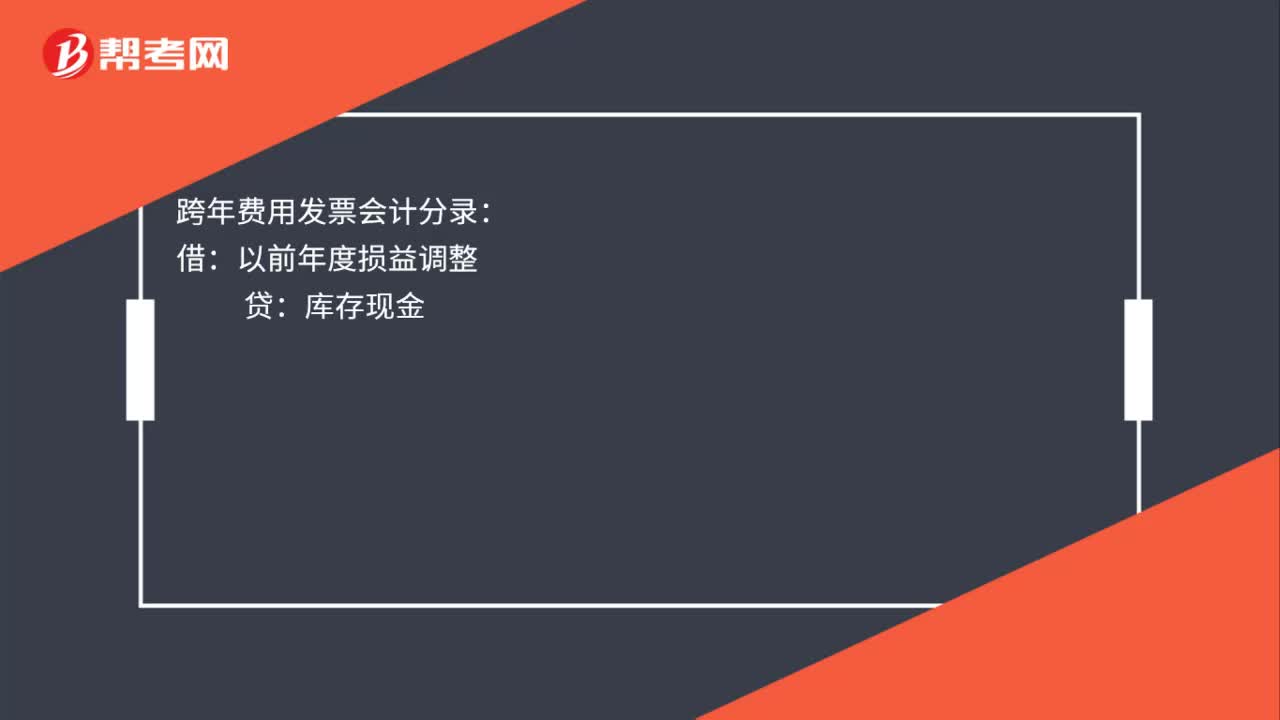

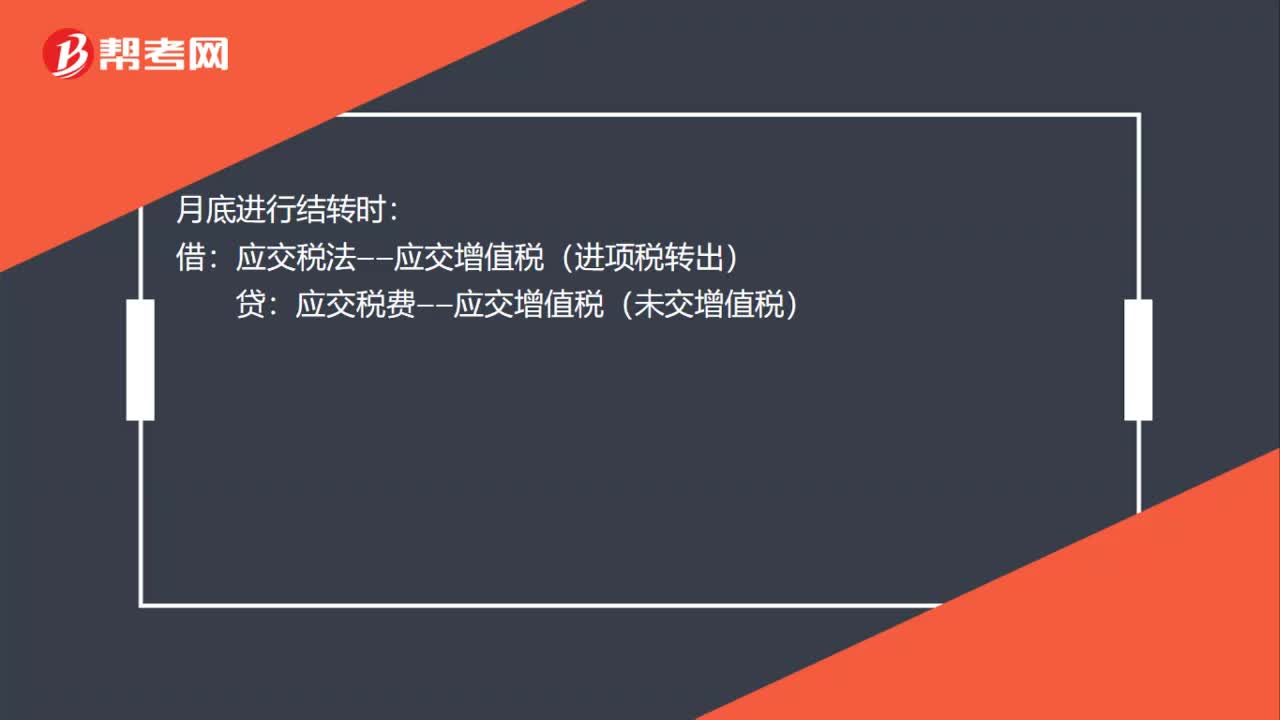

00:35進(jìn)項稅額轉(zhuǎn)出月底怎么做分錄?:進(jìn)項稅額轉(zhuǎn)出月底怎么做分錄?發(fā)生需要轉(zhuǎn)出時:庫存商品(在建工程、原材料、銷售費用):應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項稅轉(zhuǎn)出):月底進(jìn)行結(jié)轉(zhuǎn)時:借應(yīng)交稅法——應(yīng)交增值稅(進(jìn)項稅轉(zhuǎn)出)貸應(yīng)交稅費——應(yīng)交增值稅(未交增值稅)

01:20

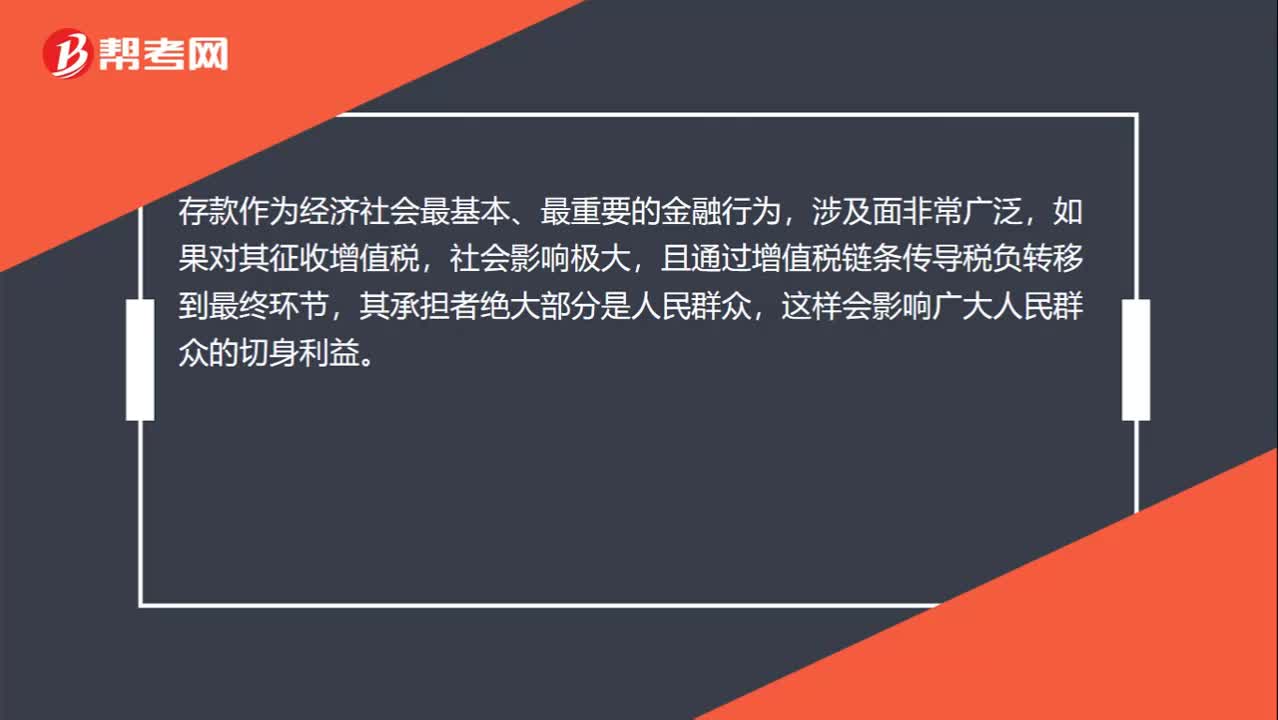

01:20購進(jìn)貸款服務(wù)為什么不得抵扣進(jìn)項稅額?:購進(jìn)貸款服務(wù)不得抵扣進(jìn)項稅額,是全面推開營改增試點中“稅制運行的一個特例,主要基于接受存款服務(wù)的存款者收取的存款利息在現(xiàn)行增值稅政策中未被納入增值稅征管范疇,即存款服務(wù)不征增值稅。存款作為經(jīng)濟(jì)社會最基本、最重要的金融行為,如果對其征收增值稅,社會影響極大,且通過增值稅鏈條傳導(dǎo)稅負(fù)轉(zhuǎn)移到最終環(huán)節(jié),這樣會影響廣大人民群眾的切身利益。在打通抵扣鏈條、降低各行業(yè)稅負(fù)時,還要保證國家財政收入的穩(wěn)定。

00:51

00:51計算出口退稅時為什么用出口貨物價格而不是購進(jìn)材料的進(jìn)項?:計算出口退稅時為什么用出口貨物價格而不是購進(jìn)材料的進(jìn)項?由于出口貨物實際消耗的材料物資對應(yīng)的進(jìn)項稅額無法準(zhǔn)確確定,因此計算免抵退稅額時采用人為設(shè)定其進(jìn)項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率。一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當(dāng)期免抵退稅不得免征和抵扣稅額,要做進(jìn)項稅轉(zhuǎn)出。意思就是這部分稅款不能抵減內(nèi)銷的銷項稅,也不能退稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日